┴Ń╩│ĮńĄ─Ī░├█č®▒∙│ŪĪ▒Ż¼▓╗─▄ų╗ū÷Ī░▒Ī└¹╔·ęŌĪ▒

│÷ŲĘ/▓«╗óžöĮø

ū„š▀/┐¼┐¼

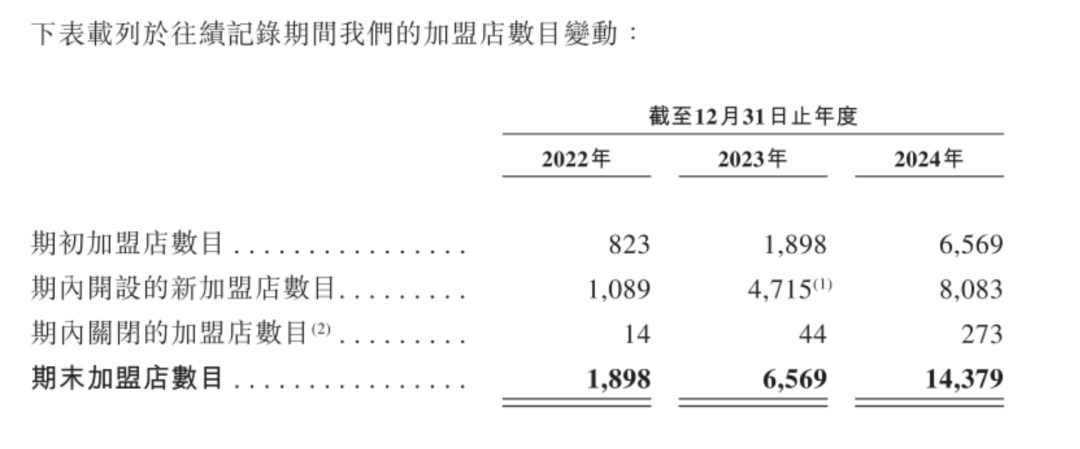

Į³╚šŻ¼°Q°Q║▄├”Ħų°ę╗Ę▌┴┴č█Ą─│╔┐āå╬▀ĄĒæĖ█Į╗╦∙┤¾ķTĪŻšą╣╔Ģ°’@╩ŠŻ¼°Q°Q║▄├”2024─ĻķTĄĻ┴Ń╩█Ņ~▀_555ā|į¬╚╦├±Ä┼Ż¼╚½─ĻĀI╩š393ā|į¬Ż¼ķTĄĻ═╗ŲŲ14394╝ęĪŻ

ŲõųąŻ¼°Q°Q║▄├”āHį┌2024─ĻŠ═ą┬ķ_│÷╝ė├╦ĄĻ8083╝ęŻ¼ŽÓ«öė┌├┐ę╗╠ņŠ═ėąĮ³22╝ęą┬ĄĻį┌╚½ć°─│éĆĮŪ┬õķ_ÅłĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼°Q°Q║▄├”ė╔ā╔┤¾┴Ń╩│Š▐Ņ^Ī░┴Ń╩│║▄├”Ī▒┼cĪ░┌wę╗°Q┴Ń╩│Ī▒ė┌2023─Ļ║Ž▓óČ°│╔Ż¼▓╗āHį┌ęÄ─Ż╔Ž▀b▀bŅIŽ╚Ųõ╦¹ĖéĀÄī”╩ųŻ¼į┌┘Y▒Šīė├µę▓īŹ¼F┴╦Ī░1+1ŻŠ2Ī▒ĪŻ

ļpĘĮ║Ž▓óų«Ū░Ż¼┴Ń╩│║▄├”┼c┌wę╗°Q┴Ń╩│Š∙ęč╩š½@┴╦ČÓ▌å╚┌┘YŻ¼Ū░š▀╔Ē║¾šŠų°╝t╔╝ųąć°ĪóĖ▀ķ┼äō═ČĪó╬Õį┤┘Y▒ŠĄ╚ų¬├¹VCŻ¼║¾š▀ę▓ę╗┼e─├Ž┬║┌Žü┘Y▒ŠĪó┴╝ŲĘõüūėĄ╚═Č┘Yš▀ĪŻ

ļpĘĮ║Ž▓ó│╔×ķĪ░°Q°Q║▄├”Ī▒║¾Ż¼Ė³╩Ū½@Ą├┴╦┘Y▒ŠĄ─╝ė▒ČīÖÉ█Ż¼─├Ž┬┴╦│¼10ā|į¬Ą─═Č┘YĪŻę“┤╦Ż¼▒M╣▄°Q°Q║▄├”į°į┌║Ž▓ó║¾Ę±šJ╔Ž╩ąé„┬äŻ¼Ą½ūŅĮKä”ųĖ║╬ĘĮ╩ął÷įńęčą─ų¬ČŪ├„ĪŻ

▓╗▀^Ż¼«ö°Q°Q║▄├”╗I╝»┴╦ūŃē“┘Y▒Šø_┤╠IPO║¾Ż¼Ųõ╩Ūʱ▀ĆĢ■└^└młį│ųĪ░▒Ī└¹ČÓõNĪ▒Ą──Ż╩ĮŻ┐«ģŠ╣Ż¼į┌ārĖ±æŽ§¤¤Åø┬■Ą─┴Ń╩│ŲĘŅÉ└’Ż¼┘Y▒Š╩ął÷ūŅĮK┐┤ųžĄ─▀Ć╩ŪīŹ┤“īŹĄ─ė»└¹─▄┴”ĪŻ

┴Ń╩│ĮńĄ─Ī░├█č®▒∙│ŪĪ▒

ĘŁķ_°Q°Q║▄├”Ą─šą╣╔Ģ°Ż¼┴┐ž£┴Ń╩│▓ó▓╗╦Ń╩Ūę╗ķTÅ═ļsĄ─╔·ęŌŻ¼Å─┴Ń╩│║▄├”Īó┌wę╗°Q┴Ń╩│ĄĮĪ░°Q°Q║▄├”Ī▒Ż¼▒Š┘|╔Ž╩Ūę╗╝ęķTĄĻīŹ¼FęÄ─ŻöUÅłĄ─║å╩ĘĪŻ

┴Ń╩│║▄├”Ų▓Įė┌2017─ĻŻ¼┌wę╗°Q┴Ń╩│ätšQ╔·ė┌2019─ĻŻ¼ā╔š▀Š∙Š█Į╣ė┌Ž┬│┴╩ął÷Ż¼═©▀^Ī░Ą═ār+┐ņ╦┘öUÅłĪ▒Ą─┤“Ę©Ż¼āH╗©┴╦Äū─ĻĢrķgŠ═┤“Ēæ┴╦├¹Ņ^ĪŻ

į┌2023─ĻĄūļpĘĮ║Ž▓óŪ░Ż¼┴Ń╩│║▄├”ęčōĒėą4000╝ęķTĄĻŻ¼┌wę╗°Q┴Ń╩│ę▓ėą2500╝ęķTĄĻŻ¼ļpĘĮ╣▓═¼║Ž▓ó│╔×ķę╗╝ęōĒėą6500╝ęķTĄĻĄ─Ī░┴Ń╩│ąąśIŠ▐¤o░įĪ▒ĪŻ

┤╦╩┬éõ╩▄ąąśIĻPūóŻ¼╔§ų┴ę²üĒįō║Ž▓ó╩Ūʱ┤µį┌ē┼öÓĄ─┘|ę╔ĪŻļS║¾Ż¼ŽÓĻP▓┐ķTŠ═┴Ń╩│║▄├”┼c┌wę╗°QĄ─║Ž▓óĪ░╬┤ę└Ę©╩┬Ž╚╔Ļł¾īŹ╩®ĮøĀIš▀╝»ųąĪ▒Ż¼ī”Ųõ╠Äęį175╚fį¬┴P┐ŅĄ─ąąš■╠Ä┴PŻ¼Ą½├„┤_┴╦┤╦┤╬Į╗ęū▓ó▓╗śŗ│╔ē┼öÓĪŻ

▓╗▀^Ż¼°Q°Q║▄├”║Ž▓ó║¾Ą─ęÄ─Żą¦æ¬Ż¼┤_īŹūī┴Ń╩│ąąśIĄ─ĖéĀÄī”╩ųéāĖąĄĮ┴╦ē║┴”ĪŻ▀@ęŌ╬Čų°Ųõį┌╣®æ¬µ£╔ŽīóōĒėąĖ³ÅŖä▌Ą─įÆšZÖÓŻ¼─▄ē“Ė³ėąą¦ĄžšŲ┐žārĖ±ĪóSKUĪóŲĘ┘|Ą╚ĻPµIę¬╦žŻ¼ūį╚╗ę▓Ė³╚▌ęū╬³ę²Ž¹┘Mš▀ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼°Q°Q║▄├”Ą─å╬ĄĻSKUöĄ┴┐ę╗░Ń▓╗╔┘ė┌1800┐ŅŻ¼╩Ū═¼Ą╚ęÄ─Ż╔╠│¼ŲĮŠ∙SKUöĄ┴┐Ą─2▒ČĪŻĖ∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼°Q°Q║▄├”Ą─ŲĮŠ∙╩█ār▀Ćę¬▒╚ŠĆŽ┬│¼╩ąĄ─═¼ŅÉ«aŲĘ▒Ńę╦╝s 25%ĪŻ

°Q°Q║▄├”▒Ē╩ŠŻ¼Ī░┘|ār▒╚ā×ä▌į┤ė┌╬ęéāĄ─╣®æ¬µ£╣▄└Ē─▄┴”Ż¼╬ęéāų▒ĮėŽ“ÅS╔╠▓╔┘ÅŻ¼£p╔┘é„Įy╣®æ¬µ£─Ż╩ĮųąŲš▒ķ┤µį┌Ą─ųąķgīėŻ¼ęį╝░ęÄ─ŻĮøØ·Ą─ÅŖ┤¾ūhār─▄┴”ĪŻĪ▒

Ą½ę¬▒Ż│ų▀@ĘNĄ═ār─Ż╩ĮĄ─│ų└m▀\▐D▓óĘŪęū╩┬Ż¼×ķ┤╦Ż¼į┌┴Ń╩│║▄├”║═┌wę╗°Q┴Ń╩│║Ž▓ó│╔°Q°Q║▄├”║¾Ż¼Ė³▀Mę╗▓Į╝ė┐ņ┴╦ķTĄĻ═žš╣Ą─╦┘Č╚ĪŻ

öĄō■’@╩ŠŻ¼2022─Ļ-2024─ĻŻ¼°Q°Q║▄├”ą┬ķ_│÷Ą─╝ė├╦ĄĻĘųäe×ķ1089╝ęĪó4715╝ę║═8083╝ęŻ¼Ųõ╚ź─Ļą┬ķ_ĄĻĄ─öĄ┴┐Ż¼▌^2023─ĻĘŁ┴╦Į³ę╗▒ČĪŻ

śIā╚╚╦╩┐▒Ē╩ŠŻ¼°Q°Q║▄├”į┌╚ź─ĻĪ░ę╗┬Ę┐±▒╝Ī▒Ż¼│²┴╦Žļę¬└^└m▒Ż│ųęÄ─Żā×ä▌═ŌŻ¼ę▓╩Ū×ķ┴╦ĀÄōīķTĄĻĄ┌ę╗Ż¼×ķ╔Ž╩ąųv║├╣╩╩┬ĪŻ▒╚╚ńąąśIĪ░Č■ĖńĪ▒╚f│Į╝»łFŻ¼ŲõĮžų╣ĄĮ2024─Ļ─ĻĄū╣▓ėą14196╝ęķTĄĻŻ¼°Q°Q║▄├”▀Ć╩Ū▒ŻūĪ┴╦Ī░ę╗ĖńĪ▒Ą─╬╗ų├ĪŻ

▓╗▀^Ż¼°Q°Q║▄├”»é┐±ķ_ĄĻŻ¼ģs╩Ū┐Ó┴╦ę╗┼·╝ė├╦╔╠ĪŻėą╝ė├╦╔╠▒Ē╩ŠŻ¼┴Ń╩│┘ÉĄ└▒ŠŠ═ōĒöDŻ¼╚ńĮ±Ī░┤¾ĖńĪ▒║═Ī░Č■ĖńĪ▒▓╗āH┤“ęÄ─ŻæŻ¼▀Ćę¬┤“ārĖ±æŻ¼ķTĄĻįĮüĒįĮ├▄Ż¼└¹ØÖģsįĮüĒįĮ▒ĪŻ¼╬©ėą╝─ŽŻ═¹°Q°Q║▄├”╔Ž╩ą║¾Ż¼Ųõ═žš╣▓ĮĘźĢ■Ę┼ŠÅĪŻ

Ą½Ė·Į±─Ļäéäé╔Ž╩ąĄ─├█č®▒∙│Ūę╗śėŻ¼°Q°Q║▄├”ę¬ū÷Ī░▒Ī└¹ČÓõNĪ▒Ą─╔·ęŌŻ¼Š═ūóČ©ŲõķTĄĻęÄ─Ż▓╗┐╔─▄░lš╣Ą├┬²ĪŻ

├█č®▒∙│ŪūŅ┤¾Ą─ė»└¹üĒį┤▓óĘŪ┐┐ų▒Įė╩█┘u─╠▓ĶŻ¼Č°╩Ū═©▀^Ž“╝ė├╦╔╠│÷╩█įŁ┴Ž┘ŹÕXŻ¼═¼śėŻ¼°Q°Q║▄├”Ą─╔╠śI─Ż╩Įę▓╩Ū═©▀^Ž“╝ė├╦╔╠╣®žøüĒüĒ┘Ź╚Ī▓ŅārĪŻ

Ė∙ō■°Q°Q║▄├”šą╣╔Ģ°Ż¼2022─Ļ-2024─ĻŻ¼╣½╦Š99%Ą─╩š╚ļČ╝üĒūįŽ“╝ė├╦ĄĻõN╩█╔╠ŲĘĪŻ╝ė├╦─Ż╩Į▓╗āH┐╔ęį╠ß╔²°Q°Q║▄├”ī”╔Žė╬╣®æ¬╔╠Ą─ūhārÖÓŻ¼▀Ć─▄Ä═ų·ĘųöéŲĘ┼ŲĄ─ĮøĀI║═┘YĮ’LļUŻ¼═¼Ģr╠ß╔²ŲĘ┼Ųį┌╚½ć°╩ął÷Ą─ų¬├¹Č╚ĪŻ

ę“┤╦Ż¼°Q°Q║▄├”▀@éĆĪ░ųąķg╔╠Ī▒Ż¼┐ŽČ©▀ĆąĶę¬└^└mū÷┤¾ū÷ÅŖŻ¼Ą½╚ń║╬į┌Ž¹┘Mš▀Īó╝ė├╦╔╠║═ūį╔Ē░lš╣ų«ķgšęĄĮŲĮ║ŌŻ¼ät╩ŪŲõĮėŽ┬üĒę¬╦╝┐╝Ą─å¢Ņ}ĪŻ

┴┐ž£┴Ń╩│╩ŪĪ░┐Ó╔·ęŌĪ▒

╚╗Č°Ż¼ļm╚╗├█č®▒∙│Ū║═°Q°Q║▄├”ū÷Ą─Č╝╩ŪĪ░▒Ī└¹ČÓõNĪ▒Ą─╔·ęŌŻ¼Ą½ā╔š▀Ą─ė»└¹Ūķørģsėą║▄┤¾▓ŅäeĪŻ

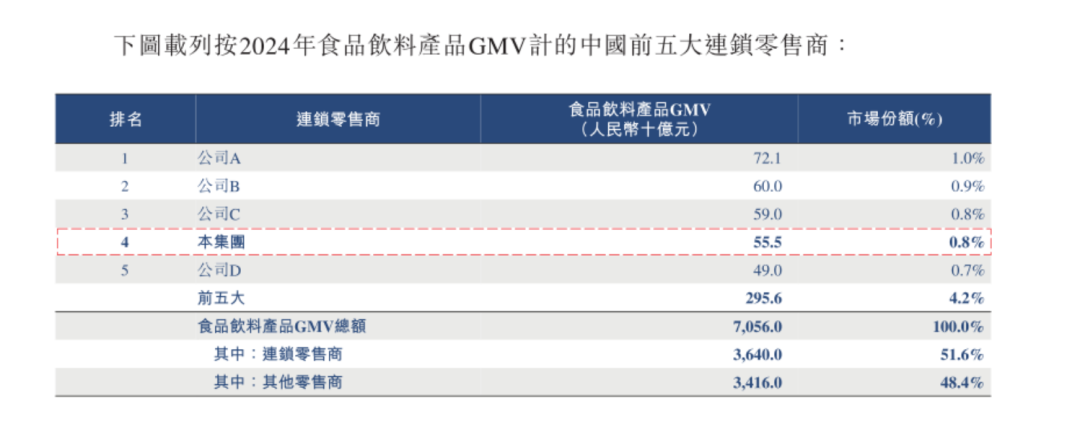

2024─ĻŻ¼├█č®▒∙│ŪīŹ¼F╩š╚ļ248.3ā|į¬Ż¼ā¶└¹ØÖ▀_44.5ā|į¬Ż¼├½└¹┬╩×ķ32.5%Ż¼ā¶└¹┬╩×ķ17.9%Ż¼Š∙ī┘ė┌ąąśI▌^Ė▀╦«ŲĮĪŻ

ŽÓ▌^ų«Ž┬Ż¼°Q°Q║▄├”į┌2022-2024─ĻķgŻ¼Ųõ├½└¹┬╩╩╝ĮKĘĆČ©į┌7.5%-7.6%ģ^ķgŻ¼ā¶└¹ØÖ┬╩ätÅ─1.7%╠ß╔²ų┴2.1%Ż¼▀@ĮMöĄūųę▓Ą└│÷┴╦┴┐ž£┴Ń╩│ąąśIĄ─ė»└¹└¦ŠųĪŻ

╩ūŽ╚Ż¼┴┐ž£┴Ń╩│ąąśI╚▌ęū£S×ķĪ░Č■Ą└ž£ūėĪ▒ĪŻį┌°Q°Q║▄├”Ą─õN╩█│╔▒ŠųąŻ¼║▄┤¾ę╗▓┐ĘųČ╝╩ŪŽ“ÅS╔╠▓╔┘Åą▌ķe╩│ŲĘ’ŗ┴ŽŻ¼š╝┐é╩š╚ļĄ─Š┼│╔ęį╔ŽĪŻ

ļm╚╗Ųõ┐╔ęį═©▀^ęÄ─Żą¦æ¬╠ßĖ▀ūhārÖÓŻ¼Ą½ę¬į┌╔ŽŪ¦éĆSKUĄ─šä┼ą▓®▐─ųą─├Ž┬ØMęŌĄ─ār▓ŅŻ¼▀@▒ŠüĒŠ═╩Ūę╗ķTĪ░┐Ó╔·ęŌĪ▒ĪŻ

ŽÓ▌^ų«Ž┬Ż¼├█č®▒∙│Ūļm╚╗ę▓╩ŪĪ░ųąķg╔╠Ī▒Ż¼Ą½ę“×ķŲõšŲ╬š┴╦Å─čą░lĄĮ╔·«aĄĮ▀\▌öĄ─╚½«aśIµ£Ż¼┐╔ęįĖ³║├Ąž┐žųŲ│╔▒Š║═Č©ārŻ¼▓ó╠ß╔²└¹ØÖ┐šķgĪŻ

ō■ŽżŻ¼°Q°Q║▄├”ėŗäØį┌Į±─Ļ═Ų│÷30┐ŅūįėąŲĘ┼Ų«aŲĘŻ¼▓╗į┘å╬╝āę└┘ć┼·░l┘Ź▓ŅārŻ¼Č°╩Ū═©▀^š¹║Ž╣®æ¬µ£üĒ╠ß╔²├½└¹┬╩Ż¼▀@ūį╚╗╩Ū║├╩┬Ż¼Ą½╣®æ¬µ£ųž╦▄’@╚╗ąĶę¬ĢrķgĪŻ

Ųõ┤╬Ż¼öéūėįĮ┤¾Ż¼Ū░Ų┌═Č╚ļ│╔▒ŠįĮ┤¾ĪŻ┬Ę▀ģĄ─Č■Ą└ž£ūėų╗ąĶę¬ų¦éĆöéŠ═─▄Ą╣┘u«aŲĘŻ¼Ą½°Q°Q║▄├”Ą─╔╠śI─Ż╩ĮģsÅ═ļsĄ├ČÓŻ¼ę¬īŹ¼Fī”╔Ž╚f╝ęķTĄĻĄ─Įyę╗╣▄└ĒŻ¼ąĶę¬┤¾┴┐═Č╚ļüĒ╠ß╔²╣®æ¬µ£║═▀\ĀIą¦┬╩ĪŻ

ę“┤╦Ż¼°Q°Q║▄├”─┐Ū░ųvĄ─▀Ć╩ŪĪ░ųž┘Y«aĪ▒╣╩╩┬Ż¼Ųõ╝»ųą▓╔┘Å«aŲĘ║¾Ģ■Įyę╗░l═∙╝»łF╬’┴„ł@ģ^Ż¼į┘Ęų░lų┴╝ė├╦ŠWĮjĪŻę“┤╦Ż¼Ųõ═©▀^IPO╦∙─╝╝»Ą─┘YĮŻ¼ę▓Ģ■═Č╚ļĄĮķTĄĻ═žš╣║═╔²╝ēĪó╣®æ¬µ£ā×╗»╝░öĄūų╗»Į©įOĄ╚ĪŻ

ūŅ║¾Ż¼°Q°Q║▄├”▀Ćę¬ūī└¹ė┌ĮøõN╔╠║═Ž¹┘Mš▀ĪŻ°Q°Q║▄├”Ī░Ą═ārą─ųŪĪ▒Č©╬╗Ż¼š²╩ŪŲõ─▄ē“┐ņ╦┘ō¶ųąŽ┬│┴╩ął÷Ž¹┘Mš▀Ą─ų„ę¬įŁę“ĪŻ

Ą½ārĖ±▒Ńę╦ĪóSKU▀xō±ČÓĪó┘|┴┐▀Ćę¬║├Ż¼┬ĀŲüĒŠ═╩ŪéĆĪ░▓╗┐╔─▄Ą─╚²ĮŪĪ▒Ż¼ę¬īó▀@Äū³cČ╝ū÷ĄĮśOų┬Ż¼│²┴╦╣®æ¬µ£╣▄└Ē─▄┴”ų«═ŌŻ¼°Q°Q║▄├”ę▓▒žĒÜę╗Č©│╠Č╚╔ŽĀ▐╔³▓┐Ęų└¹ØÖĪŻ

▓╗▀^Ż¼╝┤▒Ń°Q°Q║▄├”ęčĮøĮĄĄ═┴╦ė»└¹ŅAŲ┌Ż¼Ųõį┌┴Ń╩│┘ÉĄ└ųąŻ¼ę└╚╗ø]ėą▒žä┘Ą─░č╬šĪŻ

▀^╚źÄū─ĻŻ¼ļm╚╗ć°ā╚ą▌ķe┴Ń╩│╩ął÷│╩¼F│÷ĘeśOį÷ķLæBä▌Ż¼2024─ĻŻ¼╩ął÷õN╩█Ņ~▀_ĄĮ1365.1ā|į¬Ż¼═¼▒╚į÷ķL8.6%ĪŻ

Ą½Ė∙ō■°Q°Q║▄├”šą╣╔Ģ°Ż¼╩│ŲĘ’ŗ┴Ž┴Ń╩█ąąśIĖ▀Č╚Ęų╔óŻ¼Ū░╬Õ┤¾▀Bµi┴Ń╩█╔╠āHš╝4.2%Ą─╩ął÷Ę▌Ņ~Ż¼▀@ĘNĘų╔óĄ─ĖéĀÄĖ±Šų▒Ē├„ąąśIā╚╚įėą▌^┤¾Ą─╩ął÷┐šķg╣®ą┬ŲĘ┼Ų║═Ų¾śI▀M╚ļŻ¼ąąśIĖéĀÄę└╚╗╝ż┴ęĪŻ

┴Ń╩│ąąśIĄ─▀M╚ļķTÖæŽÓī”▌^Ą═Ż¼Ī░Ą═ārĪ▒▓ó▓╗╦Ń╩Ūą┬§r╩┬ĪŻśIā╚╚╦╩┐ųĖ│÷Ż¼─┐Ū░ą▌ķe┴Ń╩│┘ÉĄ└ęčĮø▀M╚ļ┴╦Ī░ŲĮārĪ▒ų▄Ų┌Ż¼┴Ń╩│ŲĘ┼Ų▓╗Ą├▓╗ęįĮĄārĄ─╩ųČ╬üĒ╬³ę²Ž¹┘Mš▀ĪŻ

į┌┴Ń╩│║▄├”┼c┌wę╗°Q┴Ń╩│║Ž▓óŪ░Ż¼ļpĘĮŠ═į°į┌┐h│Ū┤¾┤“ārĖ±æŻ¼ę╗╝ęĪ░┘Ię╗╦═ę╗Ī▒Ż¼┴Ēę╗╝ęŠ═Ģ■Ī░Ą┌Č■╝■░ļārĪ▒Ż¼▓╗ĄĮ1į¬Ą─ĄV╚¬╦«Īó0.5į¬Ą─ąĪ’×Ė╔ØMĮųČ╝╩ŪĪŻ

┌wę╗°Q┴Ń╩│äō╩╝╚╦┌wČ©į┌Įė╩▄īŻįLĢrį°▒Ē╩ŠŻ║Ī░╚ń╣¹ę¬╚ź┤“Ą─įÆŻ¼Č╝╩Ū▌ö╝ęŻ¼ø]ėą┌A╝ęŻ¼─Ńę¬╩Ū░č─┐╣ŌĘ┼į┌ī”╩ų─Ū└’Ż¼Üóö│░╦░┘ūįōpę╗Ū¦ĪŻĪ▒

ķLŲ┌üĒ┐┤Ż¼ą▌ķe┴Ń╩│Ą─╩ął÷ąĶŪ¾ļm╚╗Ģ■│ų└mį÷ķLŻ¼Ą½╣®æ¬µ£«a─▄┐ŽČ©╩Ū│õ┼µ╔§ų┴▀^╩ŻĄ─Ż¼╚ń╣¹┴Ń╩│ŲĘ┼Ųå╬╝āę└┐┐ārĖ±æŻ¼╗“š▀ķTĄĻ╝ė├▄─Ż╩ĮüĒ┤“▀@ł÷š╠Ż¼ų╗Ģ■įĮüĒįĮ└█ĪŻ

▐Dą═ų«┬Ę─▄ʱĒś└¹Ż┐

ęŌūRĄĮå╬ę╗─Ż╩ĮĄ─ŠųŽ▐Ż¼°Q°Q║▄├”ķ_╩╝╠Į╦„┴Ń╩│š█┐█ĄĻĄ─ą┬ĄĻæBĪŻĮ±─Ļ2į┬Ż¼°Q°Q║▄├”š²╩Į╠ß│÷Ī░3.0╩ĪÕX│¼╩ąĪ▒─Ż╩ĮŻ¼ą┬į÷░┘žø╚š╗»Īó╬─Š▀│▒═µĪó║µ▒║§r╩│ĪóĄ═£žā÷ŲĘĄ╚ŲĘŅÉĪŻ

╚ź─ĻŻ¼┴Ń╩│║▄├”ę▓ćLįćį┌ķL╔│═Ų│÷┴╦Ī░│¼╝ēĪż┴Ń╩│║▄├”Ī▒ĪóĪ░ĮŌĘ┼╬„┬ĘĄ─┴Ń╩│║▄┤¾Ī▒Ą╚ą┬┼dķTĄĻŻ¼ęį│¼┤¾┴Ń╩│×ķ┴┴³cŻ¼╬³ę²┴╦▓╗╔┘─Ļ▌pŽ¹┘Mš▀Ū░üĒ┼─šš┤“┐©ĪŻ

Į³─Ļķ_╩╝Ż¼┴Ń╩█ąąśIš²į┌ĮøÜvę╗ł÷Ī░¤o▀ģĮńĪ▒Ą─ūāĖ’╗ņæŻ¼╔·§r¬ÜĮŪ½F║ą±R╝ė╦┘Ž┬│┴Ż¼│»ų°╔ńģ^š█┐█ĄĻ├═╣źŻ¼Ä¦äė║ą±R╩ū┤╬īŹ¼F╚½─Ļė»└¹ĪŻ

ū÷┐¦Ę╚╔·ęŌĄ─ÄņĄŽŻ¼ę▓ą¹▓╝▐Dą═Ī░┐¦Ę╚+▒Ń└¹ĄĻĪ▒Ż╗ŠżŠżśIśIū÷┴╦50ČÓ─Ļ▒Ń└¹ĄĻ╔·ęŌĄ─╚½╝ę▒Ń└¹ĄĻŻ¼ätķ_╩╝īóĪ░ė|ĮŪĪ▒╔ņŽ“Ę■čbĪó├└ŖyĄ╚░ÕēKĪŻ

’@╚╗Ż¼įŁ▒Šė╔Ū■Ą└ĪóŲĘŅÉĪó─Ż╩ĮĄ╚ę“╦ž╦∙śŗĮ©Ą─ā×ä▌Ż¼ęčĮø▓╗ūŃęį│╔×ķ┴Ń╩█╔╠│¼Ą─Ī░ūo│Ū║ėĪ▒Ż¼┴Ń╩█═µ╝ęéāš²į┌ćLįć┐ńĮń╣ź╚ļäe╚╦Ą─Ė╣ĄžŻ¼īżšęą┬Ą─į÷ķL┐šķgĪŻ

▀@ę╗³cĖ·Į³Ų┌Š®¢|Īó├└łFĪóI┴╦├┤Ą─═Ō┘u┤¾æę▓ėąŽÓ╦Ųų«╠ÄŻ¼Š®¢|×ķ┴╦╩žūĪ╝┤Ģr┴Ń╩█┼õ╦═Ą─╩ął÷Ż¼▓╗Ą├▓╗╣ź╚ļ├└łF═Ō┘u╩ął÷Ą─Ė╣ĄžĪŻ

Ą½┼cŲõšfŠ®¢|į┌Ī░ęį╣ź×ķ╩žĪ▒╩šŻ¼Ą╣▓╗╚ńšfį┌┤µ┴┐╩ął÷Ą─▓®▐─Ž┬Ż¼╦∙ėą═µ╝ęČ╝ŽŻ═¹īżšęą┬┴„┴┐║═╩ął÷į÷┴┐Ż¼▒╦┤╦ķgĄ─Ī░ķLśīČ╠┼┌Ī▒ūį╚╗į┌╦∙ļy├ŌĪŻ

ŽÓ▌^ė┌Ī░▒Ī└¹ČÓõNĪ▒Ą─╣╩╩┬Ż¼Ī░īżšęį÷┴┐Ī▒’@╚╗▓┼╩Ū┘Y▒Š╩ął÷Ė³Žļ┬ĀĄĮĄ─ą┬╣╩╩┬Ż¼Ą½ī”ė┌°Q°Q║▄├”üĒšfŻ¼ą┬Ą─│¼╩ąĄĻæB╗“įS▀Ćę¬├µ┼Rę╗ŽĄ┴ąĄ─▓╗┤_Č©ąįĪŻ

ę╗ĘĮ├µŻ¼ŲĘŅÉöUÅłīóĢ■ĦüĒą┬Ą─▀\ĀI╠¶æŻ¼▒╚╚ń║µ▒║Īóā÷ŲĘĄ╚ĘŪś╦ŲĘĄ─ōp║─┬╩Ģ■┤¾┤¾╠ß╔²Ż¼į÷╝ė┴╦╣®æ¬µ£╣▄└ĒĄ─Å═ļs│╠Č╚ĪŻ

┴Ēę╗ĘĮ├µŻ¼į÷╝ėūįĀIŲĘ┼ŲęčĮø│╔×ķĖ„┤¾│¼╔╠Ą─ś╦£╩äėū„Ż¼▒╚╚ń┼ų¢|üĒĪó║ą±RĪó7-11Ą╚Ż¼ęč═©▀^«aõNę╗¾wĄ──Ż╩ĮŻ¼┐ņ╦┘Ēææ¬╩ął÷┌ģä▌▓ó═Ų│÷▓╗═¼äōą┬ŲĘŅÉĪŻ

į┌▒ŖČÓŠW╝t«aŲĘĄ─ć·╣źŽ┬Ż¼▀@▓╗āH┐╝“×°Q°Q║▄├”Ą─▀xŲĘ─▄┴”║═ŲĘ┐ž─▄┴”Ż¼ī”ŲõĀIõN═ŲÅV─▄┴”ę▓╩Ūę╗┤¾╠¶æĪŻ

Ą½¤ošō╚ń║╬Ż¼╔╠śI╩└Įńø]ėąę╗│╔▓╗ūāĄ─┤“Ę©Ż¼╩ął÷į┌ūāŻ¼°Q°Q║▄├”ę▓▒žĒÜćLįćūį╬ęĖ’ą┬ĪŻ«öŽ¹┘Mš▀ī”ė┌Ī░▒Ńę╦Ī▒Ą─┼dŖ^ķōųĄįĮüĒįĮĖ▀Ż¼┴┐ž£┴Ń╩│Ą─Ž┬ę╗éĆ╔╠śIŲ¬š┬Ż¼┐ų┼┬▓╗─▄ų╗┐┐Ī░▒Ī└¹Ī▒Č■ūųüĒĢ°īæ┴╦ĪŻ

ī”ė┌°Q°Q║▄├”üĒšfŻ¼Žļ꬚µš²┤®įĮų▄Ų┌Ż¼│²┴╦łį│ųĪ░▒Ī└¹ČÓõNĪ▒Ą─ķLŲ┌ų„┴xų«═ŌŻ¼Ųõ▀ĆąĶę¬╣®æ¬µ£ą¦┬╩║═«aŲĘäōą┬╔Ž│ų└m░l┴”ĪŻ

Å─é„Įy│¼╩ąĄĮ╔·§r┤¾ĄĻŻ¼Å─ĮųŅ^┴Ń╩│õüĄĮ╔ńģ^┴Ń╩││¼╩ąŻ¼ų╗ꬹ┬┴Ń╩█▀Ćį┌▓╗öÓ▀M╗»Ż¼═µ╝ęéāŠ═▀Ćėąą┬Ą─ÖCĢ■ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį