�pʮһ���A���xĻ���������ǰ������ߟo�ϵġ����M�̸�����h��

���܌��w����J�����J��ǧǧ�f�f�������h�϶��˰�����Լ������@�N���̵ĵ�λ��

ÿһ�N�ɹ����̘Iģʽ��Ҫ�v�����ɡ����^���ų⡢�x���@Щ�^�̣���ͬĿ����ǰ��׃����ɞ����Ĵ��ں�������K�o�������

�L�L�L���|��ˮ���˻��ԱM����Ӣ�ۡ����F�ڣ��R�ơ�����վ���˕r���p�壬�����˂��y���w���۵���ǰ��

�o�����w���ښv���@���꽛�����µĿ��֮��δ���@����؈���ٹ��Վ������������N�����L���l�����Sϲ�����挦��̵ľ�����Ч������Ϣ��ĉ��֣������ȻЦ�������������ǷN��δ��ԏ������Ҳ���n��������������

���w�������R����̾�_�����@���l��֪����Ԓ�}���@�N�_������ȫ���ɱ���ģ�������Ǖr���İlչ�c�Ƽ��M���Įa���o�������δ����õľ����Ǻ��C�������@��ȫ�ǽ^���Ŀ��ܣ�վ�����M�ߵĽǶȣ��@�DZ�Ȼ�ĽY�֡������Ј��]�ІΘO��֡�

���ǣ����X�Ì��w���������I����Pע��̫�^�ڃAб����ˣ���������ֵ�ý�Q�Ć��}�������Įҕ�͔R�ã�������������������҂���ԓ��˼��ǰ���R�Ć��}�ǽ�Q�����ϵK��ؓ����������ԇ�D���һ���a�I�İlչ�c�M��څ�ݡ�

�ҵĆ��}�����c���҂����J���@�Ǯ�ǰ���ی��w���R�lչ���D�͵�������������c��̸����Пo���p�b��ꇡ��̱���Ӷ���ؓ�ij���ؓ����

һ�������ڮa���^ʣ���̘I�خa�Ј�

���L�r�g�ԁ������S���Ї������L�ڷ����ĸ������L���̼��Ї����w���خa�Ј��߶���ĭ�����@���꣬�̘I�خa�Ј�Ҳ��˷��خa�Ј��đ�܇Ѹ���~��������ĭ���a���^ʣ���A�Ρ�

����������̘I�خa�Ŀ������L���̘I�w���ѽ��ʬF���^ʣ�đB�ݡ��S���҇�סլ�Ј��{�صIJ�����m���������̘I�خa�D�͵�څ��Ҳ�ڲ���Ӵ��Mһ���ӄ����̘I�خa�Ј����a�����^ʣ�� 2014�꣬�Ά����̘I�C���w�Ĵ�����e�ѳ��^3�|ƽ���ף�����20%-30%�����٣�������ף��@һ���������^3.6�|ƽ���ף������ӽ�4�|ƽ���ס��̘I�^ʣ��Ҋ���ߡ�

�@�N��r�����w���۵��D�ͺͰlչ��ʲô�Ƽs?

�ܼ����̘I�Oʩ�ѽ�ʹ����ʧȥ�������đB�ݺͷe�O���x��

Ŀǰ���ڴ���С�������У��ձ�Ć��}���̘I�Oʩ�ܼ������С���؛�̈���ُ�����ıȼ������ֱ�渂���ɞ鳣�B���Ĵ�������ӵ���С���С��Ј��ĵ��ⲻ�౻�з֣����M���L���h�����̘I�Oʩ�����L���Ⱥ����L�ٶȡ�

���^ȥ�����У��Ї�ُ��������ÿ���_�I��400�ҵ��ٶȸ������L������ȥ��ף����_�Iُ�����ij��^3500�ң�����߀����500��ҵ���������2014-2016���g��ȫ���ڽ�ُ��������e����20�������У��Ї�����ռ��13ϯ��

�����̘I�OʩҲ�Ǹ������L�����Ҳ��������γ������졣���������ݡ�������Ȧ�����䌍�����^ȥ�̘IҎ��ȱλ���o���Įa��@Щ�꣬���@�@�����е����ϳDž^��ُ�����ġ����u��߀�ڲ����_�������h�c�Ļ�·�؎������@�����д帲�w����Ȧ�������ɼҘ����_�����@Ƭ���������̘I�Ј���̎Ů�أ����ǬF�ڣ������̘I�ڴ�������S���Ҙ�������˼�����µı���ُ�����ģ������x�����@�����������v�����_�I�����𣬼Ҙ������L�A�ʱM��

�@�N���ٵ���Û�ܿ���������С���С��ں����в��S����һ���Ѕ^�˿ڲ��^���f�ij��У��ɼ������̘I��I�挦���_�O���u�������ڵļ���u��Ҳ�粢�硣

�c��������һ���h���У����������Ѕ^�����Ĵ����r����f�˿ڼ���һ���Ѕ^�˿ڲ��^20���f�������ѽ���ʮ������e��ǧ���^�fƽ�����u���_�I�������̡�ͬ�r�����ѽ��_�I�ăɼ�ُ�����ģ���e��3�f��4�fƽ�ף��������̵ăɼ�ُ�����ģ�������e�քe�_4�f��ƽ�ס�7.7�fƽ�ף��I�B���_���С���؛������ʘ����ӰԺ�ȡ���ǰ�ɼқ]�в���߶�ͬ�|����

�c�S����������������ٵ�һ���r�I�h����ُ�I�����ߡ�Ҏģ����Ŀh���Ҳ���F��ُ���������������ĸ�֡�

�F�ڣ��_�l�̡��^����ͨ�����̂��Ї@�������y����Ʒ���̼�Ҳ�ڱ�Թ������y�����@������������̘I�خa���ܼ������^ʣ����ͬ�|�������̶ȡ�

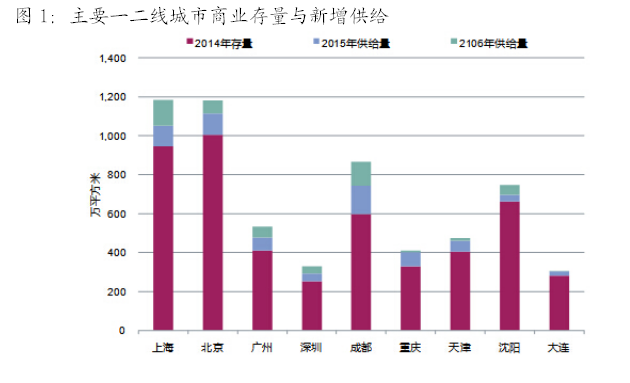

�D1����Ҫһ���������̘I�����c�������o

�����I���о���һ����r�£���һ���Ѕ^��ס�˿��_40�f�����M�������^�ij��У�ֻ�ܳ��dһ��10�f�O���µ�ُ�����ġ����ǰ���Ŀǰ�����@�N��y���̘I�Ј���ȱ���ƌWҎ������Ч�O�ܵ��ܼ��^ʣ�Ĵ������̘I�Oʩ�ֲ���r���������H���YԴ�ľ����M��Ҳ�����ۘI���퐺�ԡ���ݚ��Ը����ľ�Դ�����֮�£���̽o���w���۵ě_���h�]�����ۘI�������@�N���}���С�������

��Q֮�������ڃ��c��

���ۘI��ԓ�߂伱�����˵ľ����I�D�͡��\����ͻ���������f�_��ȥ��؛�����p���̈��İ�؛���I�������_��һ���ֿ��g�����D�Ͳ���ʘ�������ɫ�̘I�Ͳ�����I�펧���˚⣬Ť�D���I�j�ݡ�

���I�f�����ИI�M���c��I�ܽӽY�ϣ�������팣�I�����|�ͷ�����I���ИI�������������h����Ҫ�������飬Ҫ�����fԒ��Ҫ�M����I���ðlչ���Ե���ӑ�c��ͨ���e�O���Ӆ��c���O�������ij���Ҏ�����̘IҎ������Դ�^�ϱ���δ���̘I�Ј����O��©���͐��Ը������[����

���������ĭ���أ���I�ɱ�����

���w���ۺ���̸�������ؓ��������������Iʹ�óɱ��������YԴ�ɱ������У���Iʹ�óɱ����L���y�ڰ��գ����y��������

���ڵخa�̺��ٔ������̾��ڵخa�^��r�ڵ�äĿͶ�Y����ʹ��IͶ�Y�ɱ��ܸߣ���ƽ��Ͷ��a���ȣ��������ߝq�����Ͻ���������D�����ۡ������ИI�������۾���ϣ���̘I��I�����m�����¡�

�mȻ���ڃ������^���w�����oע������¿�������������������I�ļ��ٲ����c�U��Ҳ��ʹ����H���ڶ��ڃȳ��F�����{���L�������ľ��档����������̼��ٲ��ֶ����������ľ�С���е�څ�ݣ�����Ĺ��oˮƽ�����Ŀ��������Љ��������ڣ�������I�����A���˸���Č�����g��������һֱ�ھS��ԭ��ˮƽ��ͬ�r�������������L��

�D2��2012-2014��������Lڅ��

�҂���������һ���f�_�̘I�������������딵����

�f�_���F2011����779�fƽ�����̘I���������25�|Ԫ;2013���������85.6�|Ԫ;2014�꣬�f�_�̘I�D�͡���������������110.8�|Ԫ��ռ���w���볬�^�ɳ����ϣ�ͬ��������32.7%��

���f�_���@�M�����Ͽ��Կ������̘I��I���������@�ϝq�B�ݡ��o�ɣ��@�o�A�ڵخa������p�ؔD�����С�̎���D���ڵČ��w���ۘI���Ӹ���ĉ����������صİ�����

�D3�����ַ���2013�����������r

(��Դ���A�̾W)

�D4�����ַ���2014�����������r

(��Դ���A�̾W)

ͨ�^�����D�����̘I��I����ϝq��r�ɸQҊһ�ߣ����w�������R�������Ľ��I��������������

�������е��㹩ģʽ�����ƣ������̵ĺ����������ڱ���ĥ

���^��������w�����́��f������朵Ĵ��첢���ǽ������Բɡ�����Ʒ�ƽ��I֮�ϵġ������^�ֵĽ��I�YԴ�����ڹ����̵�����c�����������ǹ����̵��������oՓ�ڑ�����߀���ڑ��g�ϡ������@���f���x�_�˹����̣����°˾ųɌ��w������IҪ�P����

����Ŀǰ���е��㹩�Pϵ�c�㹩����ģʽ�������̎��o���w������I�������ǣ�

1���Y������ጷš�

�~�ڽY�㡣�@��ζ��������I���Ԝp���@�P��ƷͶ�Y�ɱ�����Ʒ�L�U�������Y��������ͬ�r�����~������ʹ���@�P���e�á��Y��������D���@ȡ�Y�����D���档���⣬�ܶ�Ʒ�ƹ����������Ԃ�����c�O�䣬Ҳ�������̳��@�Ͷ�Y���̳����������Լ����O�䡪������؛�ܡ����^���ضѡ����y�_�������M�н��ף���ȡ�����ϝq�Ĺ̶�������

2�������YԴ�ɱ�����p�١�

һ����r�£����w�̳����е��㹩������ʽ���������I�ȎN��Ҫģʽ���������ǷNģʽ�����̳��yһ�տ��ǰ���£������̾�Ҫ�Г��N���ˆT�Ĺ��Y����������֮�⣬߀Ҫ�U�{�����^�M���������^���N�T����ُ�T�ȹ����̆T���Ĺ����M��С���̳�ÿ��ÿ�ˎ�ʮԪ�������I����Ҫ�ϰ�Ԫ�������������YԴ�������棬������ֻٍ���r��������߀�Ĺ���������߀�@ȡ�~�����档��KA�����У�Ʒ���̼�һ�㶼�й̶���Մ�����̣��M�������Խ̕��Լ��ĘI�մ�����^��ؓ؟���O��Ҏ��Խ��Խ��������ɱ������������@Щ�P�I�ɱ��s�y�Իرܡ�

3���ǠI�I����͠I�N����

�̳��Åf�s�ķ�ʽ�c�����̼s��ͬ�ǽyһ�r�����ݵ��T������\��������̓r���@�Å^�������Ј���Ԓ�Z�༰����ë���ʣ�����ȡ�f�h�����һ�������^���N֧�֡����������������M���M�����c�M����Ʒ�l���M���l�a����M(���n�M)����Ʒչʾ�M(���ܡ����ơ����^��)����Ӎ���NDM�M��POP�����M���V���M����ӹ����M��ˮ��M���z�y�M�����P�M(���N�����������������̷����M��)�ȵȣ���Ŀ���ࡣ

�@Щ���M�������T����������ه�����I�N���̼ҁ��f���������̿��̵İ����l����ǰ�����ˎׂ����Hһ��Ʒ����������Ó���oһ���S�����ߡ�

2012�꣬��������yӋ���@�NĪ��������M���M��ռ���������̳��N���~�ı������_�ɳ����ϡ�

����Ŀǰ����́��ˡ����y���w���е��㹩�Pϵ�����ƣ��ǷNһ߅���ĺ���ģʽ���R��������Ҳ�S����̭��

�pʮһ�ԁ������w���۵�Ԓ�ZȦ��һֱ��ԍ�����ƽ�_��Ʒ���̼ҵď����ԃr������x�pʮһ���N�۞顰�r��ٍߺ�ȡ���

�����������ˣ��͡������T�������f�����ƽ�_��Ʒ���̼Ҹ�������������龀���̼ҵ�Ŀǰ��ֹ�����˳Г���s3%-5%�����������N����ˮ���c�⣬�]������ؓ�������ң�����Ҫ���ǣ�Ʒ���̼Ҝp�������g�h����һϵ�������ɱ������Ծ��Ͻ��I����ȫ�ܽ��߀ԭ���Լ��܉���ܵĵ̓r�O�ޡ�

�����w�����̈��t��Ȼ�������ijɱ��h�h��ֹ�@Щ���������߀���������ھ���ƽ�_���~����ʣ�߀Ҫ�����̳Г����߰���ĸ���M�ú͡������s����;�����������ʣ�߀Ҫ�б����c��һϵ�еđ��P�Դ�ʩ��

���ԣ��㑪ԓ�ף���ʲô����Ʒ���̼�һ߅�ߺ�����Ѫ����һ߅�ֺ����Pͣ�¾�?

���ƽ�_�cƷ����I���@�N������ʽ���o���ڽo���w���ہ��˂����׳�н��

�����ˎׂ��ߴ��ϵČ��w������I֮�⣬�����е�������I��������������e��Ʒ�Բɡ��ԠI�����e����Щ���^������Ʒ�ƣ���������I���f��Ҳ���^���b�c�T�棬�o�����¡���K�����߀�ú����ƽ�_һ�ӣ������c�����̺�����

���ڽ������R�����Č��w���ہ��f���c���f����̛_�����㌎�f�ǷN���y���㹩�Pϵ���������ġ�

��ô���@�N���е��㹩����ģʽ��߀��һ����Ը�ı�ס���ņ�?

���|�ǣ����y������ه�������ģʽ�����R�ݚ�����Ȼ���@ֻ�o�ε��֣�߀�ǁ�����̡�

��һ�� 2015��11.18

- ԓ���� 2015/11/19 9:19:00 �����^