�����꽛�I�ߵ�����������Ӌ���?��֮�����˺�ͬ���Ӌ�㷽ʽ֮���s�����I��Ҳ�����܉���ȫ���⡣

���磬��һ�㽛�I�ߵļ��˵�䁣�80��Ԫ��ُ����Ʒ��120��Ԫ�N�ۣ���r40��Ԫ��ë����ȥ�����M�ɱ�ʣ�µľ������������������r���a��������ʹ���M�������ͽ��I��֮�g�������ǰ�һ������������ġ�

������ʹ���M����ָᘌ����I�S����֧���ĵȃr�������S���M�á����⣬��������ǰ���ͬ���ݵȼ�׃���ġ����ұ����꿂������I�W���ļ�����I�ߣ��ں�ͬ�N͌�����ʹ���M���f���϶���ע����Charge���͡�Fee����

�W�����ļ���I�˵���Ϣ���Dz���Ԕ���@ʾӋ��߉�ġ�������I�B�����S���˺�ͬ�Ӷ࣬���A�����ɿ���Ӌ�㮔�������R�뽛�I�ߵđ��^���кܶཛ�I���ڛ]�ܳ��������s��Ӌ�㷽ʽ��r�£���Ȼ���\�I��䁡�

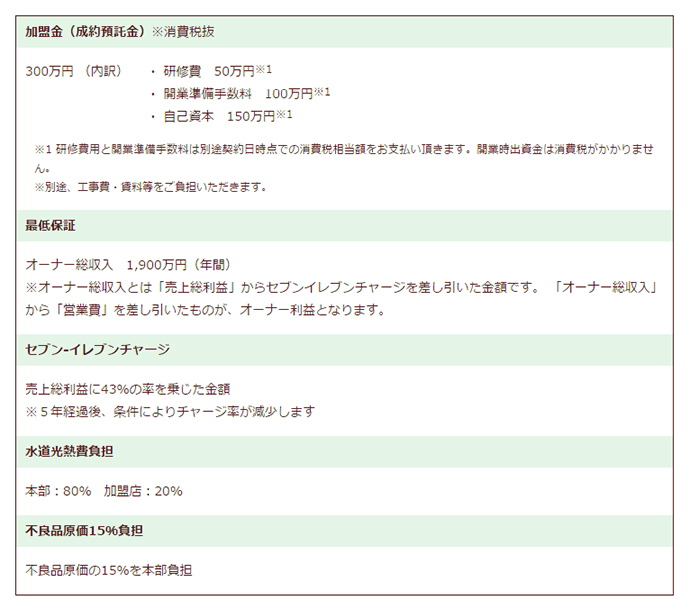

����7-11�ġ�A�ͺ�ͬ��ӛ�d�����N���~��ë����ռ43%�����෴���N���~��ë����57 %�w���ڽ��I�ߡ����@�ԓע�⣬�N���~�����������ܶ��M�뽛�I�ߵĿڴ���(���գ�7-11���˵A�ͺ�ͬ����Ҫ�c����/һ����F�����ձ����S�B�i�f��)

�����˗l���ͺ�ͬ���(��Դ��7-11)

���N�۳ɱ�=�³���Ʒ��؛�P�c���~+������Ʒ�M؛���~-��ĩ��Ʒ��؛�P�c���~

���N�۳ɱ�=���N�۳ɱ�-��؛�P�c���~(���p)-���ϸ�Ʒ�ɱ�-�M؛�ۃr

���ȣ����I�ߵ�������ҪӋ�㡸���N�۳ɱ����͡����N�۳ɱ�����

Ȼ���N���~��pȥ���N�۳ɱ���ÿһ�ݺ�ͬ���s���˱����c����g��ë������ͽ��I�˵�������

���N�۳ɱ���ָ�������N����Ʒ�ijɱ���Ӌ���³�����ĩ����Ʒ��؛�P�c���~������ڎ���Ʒ���~(��I�`���zʧ����Ʒ��؛�P�c�������])�����ң��@�����N�۳ɱ�������ÿ�����U���p����Ʒ�ijɱ������磬���N�۱㮔����Ʒ���N�����_��100%�Dz����ܵġ�

���ұ����꿂���t������ϣ���M����ʹ��Ʒ��ʣ���p�Ľ�����͡����ǣ�ӆ؛����ȡ�Q�ڽ��I�ߵĽ��I�Д࣬�U������ɵēp�IJ���������Ʒ�ɱ������S���˵�ĺ�ͬ�m����������@ЩӋ�㷽ʽ���l���ġ���һ���l���µĺ�ͬ��ijЩ�������һ���֏U���p�Ŀ�����������ؓ�����@�ӵ���r�£����N�۳ɱ��������ڌ�����ʹ���M���֮�������Ľ��I�����Dz���̝�p�ġ�

���⣬��һ���̄յđT�������ڴ�����ُ�����r���M؛�ۃr�ɱ���Ҳ���錣����ʹ���M�����롣�ƶ��N�۳ɱ���Մ���ɿ���һ�ֲ��k�����I�˵�Մ������ȡ�Q�N�۳ɱ����ۿۡ���Ȼ���L�U�ɵ�䁳Г������Բ���̫؝�ġ�

���I�߾����ж�������?

���ŵ�Ӌ��߀�]�нY�������I�߾��w������߀��Ҫ��Ӌ�㡣�������c������ë�����pȥ���g���N���M����ܛQ����

�� �˹��M

���M��ռ���������˹��M�������N���~��׃�����sռ�N���~��4��6%�����磬1����N���~��60�f��Ԫ��30�����1800�f��Ԫ���˹��M��5%����90�f��Ԫ��4%����72�f��Ԫ��

���H�ϣ����I����һ�������{�صĭh�����˹��M��������֮һ�����L����Ϣ��Ԓ��߀�ܽ����˹��M���������������w���;���ؓ��Ҳ�ܴ�

�� �U���p��

������1��ďU���p��ƽ����2�f��Ԫ����(�ۃr)���m�f����ؓ���IJ��������ӣ������ǽ��I��ؓ���ġ�ÿ���µďU���p�ķ�����30��100�f��Ԫ���@Щ���M���ɽ��I��ֱ�Ӳ�����

�� ˮ��M

24С�r�I�I�ı����꣬���{�������dz��_�ġ�����֮�⣬���늵��DZ��������졣���H�ϣ���ʹ���ܽ����^�õ��O�䣬ÿ�µ���MҲ��25��30�f�ҡ�혱���һ�£���������10~15����Ҫ�M�д�Ҏģ���b�����ò����Q��s�C����rҲ�аl�����@Щ�²��ǽ��I�˿��ԛQ���ģ����b�r��s�C�ĸ��Q��ԓ�c������ͨ���^�ðɡ�

����3���M�⣬�Ԓ�M���ԁ�ˮ�M;���ϴ����㮔�Ŀ��Ӻ���Ʒ�Ĝ��ף�߀�и����@��]�����Ľ��M�����@Щ���Mȫ�������������֪�����I�˵Ŀڴ�������ٍ�����������ˡ����ĵ�¶һ�£���s���N���~��2��5%��

�����������Ӌ�㣬�Q�����Ρ������y���Dz��ɿ������أ�ë����Ҳ���S֮׃�������磬�㟟��ë���ʺܵͣ��c�㟟�N���~���^�͵ĵ����ȣ���ʹ��䁵Ŀ��N���~��ͬ����KҲ�����F���ë�����ͬ�r���˹��MҲ�S��䁵ĵ���ͬ��׃���������ĵ�Ӌ�r���Y�ߣ���Ƚ��h�ͱ��ˡ�

��ʹ�Ǻܶ����I�ġ���ϤӋ�㷽ʽ�Ľ��I�ˣ�������ܰѿغ����еėl������ȻҲ�Ͳ����A�y���_��ë���ʡ����ұ����꿂���������_���I�˵��f����������f�����ٺ�Ҳ���l���F���Пo������Ć��}��

�����g���w�� / ��Ƭ��Դ�ھW�j��