įöĮŌKK╝»łF200ā|╣└ųĄą■ÖCŻ║Š½├Ņžö䚯¼Į^├Ņ╝ė├╦

į┌Ī░ą┬Ž¹┘MĪ▒’¢╩▄¤ß┼§┼cĀÄūhĄ─Ģr┐╠Ż¼│▒┴„╔╠ŲĘŅIė“ą┬┴Ń╩█╣½╦ŠKK╝»łFŻ¼Ž“Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔Ģ°ĪŻ

┼c┼▌┼▌¼ö╠žĪó═Ļ├└╚šėøĪó├¹äōā×ŲĘĄ╚«ö╝tą┬┴Ń╩█╣½╦Š▓╗═¼Ż¼KK╝»łFĄ─├¹ūų▓ó▓╗Įø│Ż│÷¼Fį┌╚╦éāĄ─ęĢę░ųąĪŻĄ½╣½╦ŠŲņŽ┬Ą─│▒┴„╔╠ŲĘ╝»║ŽĄĻKKVĪó▀M┐┌╔╠ŲĘ├į─Ń┘uł÷KKĪó├└Ŗy│▒┴„ĄĻTHE COLORISTĪóęį╝░│▒═µ╔╠ĄĻX11Ż¼ät╔ó▓╝į┌ę╗Č■ŠĆ│Ū╩ąĄ─Ė„┤¾┘Å╬’ųąą─└’ĪŻ

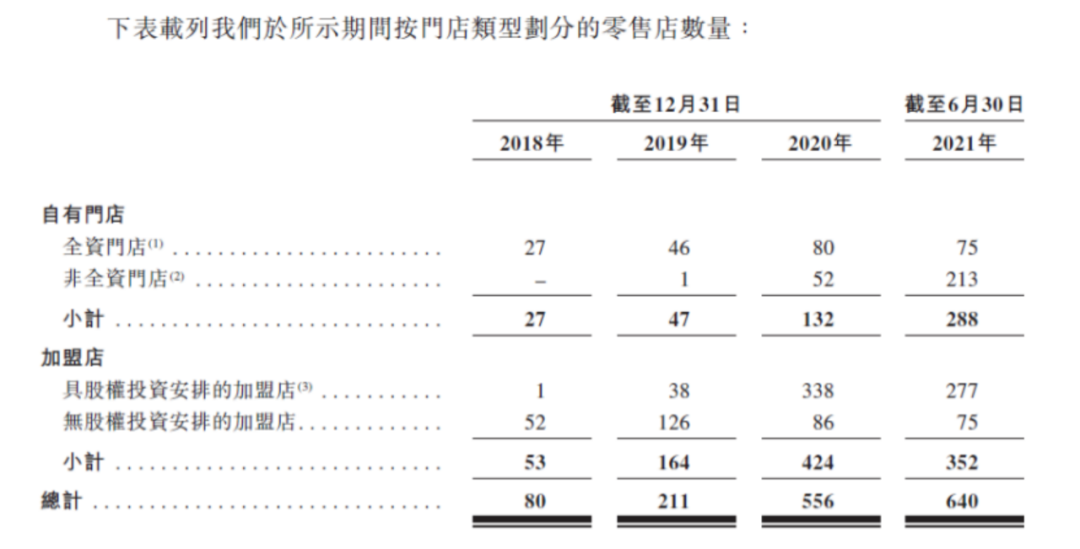

Ė∙ō■šą╣╔Ģ°┼¹┬ČŻ¼Įžų╣2021─Ļ6į┬30╚šŻ¼KK╝»łFŲņŽ┬╦─ĘNśIæB│▒┴„╔╠ŲĘõN╩█ķTĄĻ┐éėŗ▀_ĄĮ640╝ęŻ¼╣½╦Š╔Ž░ļ─Ļ└█ėŗõN╩█GMVĖ▀▀_22.13ā|į¬╚╦├±Ä┼ĪŻČ°░┤šš2020─Ļ╚½─ĻõN╩█GMVĮyėŗŻ¼╣½╦Šį┌ć°ā╚│▒┴„┴Ń╩█╔╠ųą┼┼├¹Ą┌╚²Ż¼╣½╦ŠĮ³╚²─Ļ─ĻČ╚Å═║Žį÷ķL┬╩ätĖ▀▀_246.2%ĪŻČ°ū„×ķĮ³ā╔─Ļ┘Y▒Š╩ął÷ųąūŅ×ķ╗¤ßĄ─ą┬Ž¹┘MĪóą┬┴Ń╩█┘ÉĄ└¬ÜĮŪ½F╣½╦ŠŻ¼KK╝»łFį┌Į±─Ļ7į┬Ę▌╔Ž╩ąŪ░ūŅą┬ę╗▌å╚┌┘YųąŻ¼╣└ųĄęčĮøĖ▀▀_200ā|į¬╚╦├±Ä┼ĪŻ

Ą½┴Ņ╚╦ĮąĮ^Ą─▓╗╩Ū▀@╝ę╣½╦ŠĄ─Ė▀╣└ųĄĪóĖ▀GMVĪóĖ▀į÷ķLŻ¼Č°╩Ū▀@ą®▒│║¾Ż¼ę╗╠ūŠ½├▄Ą─╝ė├╦╔╠ÖCųŲĪŻ

01

¬Ü╔ŲŲõ╔Ē

ŠĆŽ┬Ą─╔·ęŌ▓╗║├ū÷ĪŻŠ═į┌╔Žų▄Ż¼║ŻĄūōŲ░l▓╝╣½ĖµøQČ©į┌╬┤üĒ56╠ņā╚ųØuĻP═Ż300╝ęķTĄĻĪŻĪ░ķ_ĄĻįĮČÓŻ¼╠ØōpįĮ┤¾Ī▒ā░╚╗│╔×ķ┴╦ŠĆŽ┬┴Ń╩█śIæBĄ─ų„Ņ}ŠõĪŻ

╚╗Č°Ż¼KK╝»łFģsį┌╩š╚ļČ╦Ė▀ĖĶ├═▀MĄ─═¼Ģr╠ØōpČ╦│ų└m╩ššŁĪ¬Ī¬

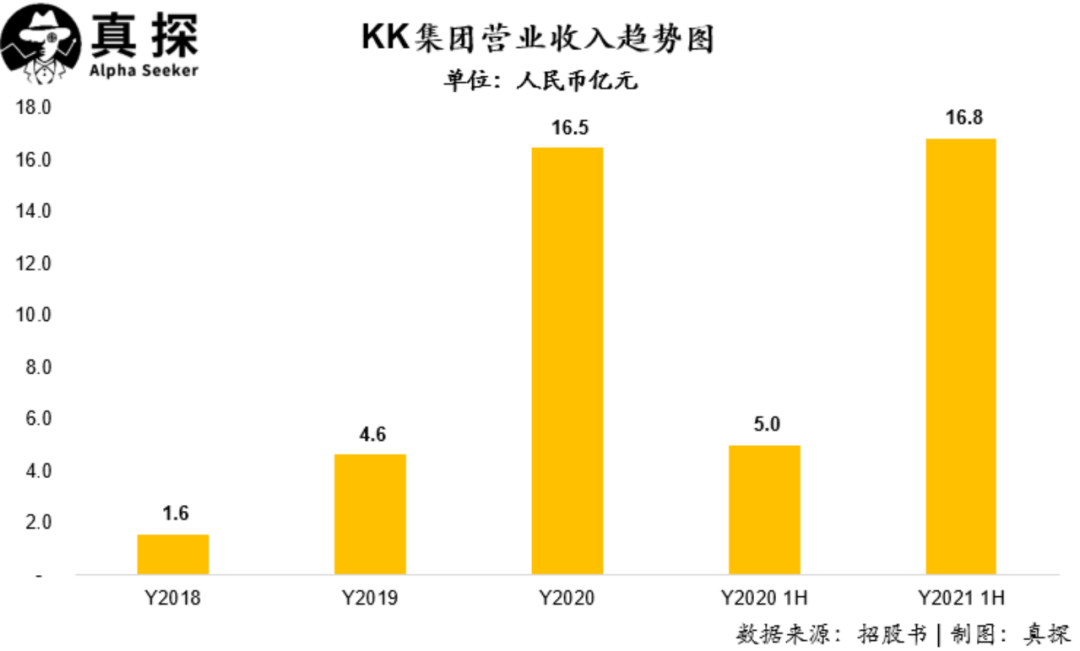

į┌ĀI╩šĘĮ├µŻ¼KK╝»łF2018─ĻĪó2019─ĻĪó2020─Ļ╝░2021─Ļ╔Ž░ļ─ĻŻ¼ĘųäeīŹ¼FĀI╩š1.6ā|Īó4.6ā|Īó16.5ā|ęį╝░16.8ā|į¬Ż¼2019Īó2020╝░2021─Ļ╔Ž░ļ─Ļ═¼▒╚į÷ķLĘųäeĖ▀▀_198.6%Īó254.9%ęį╝░235.1%ĪŻ

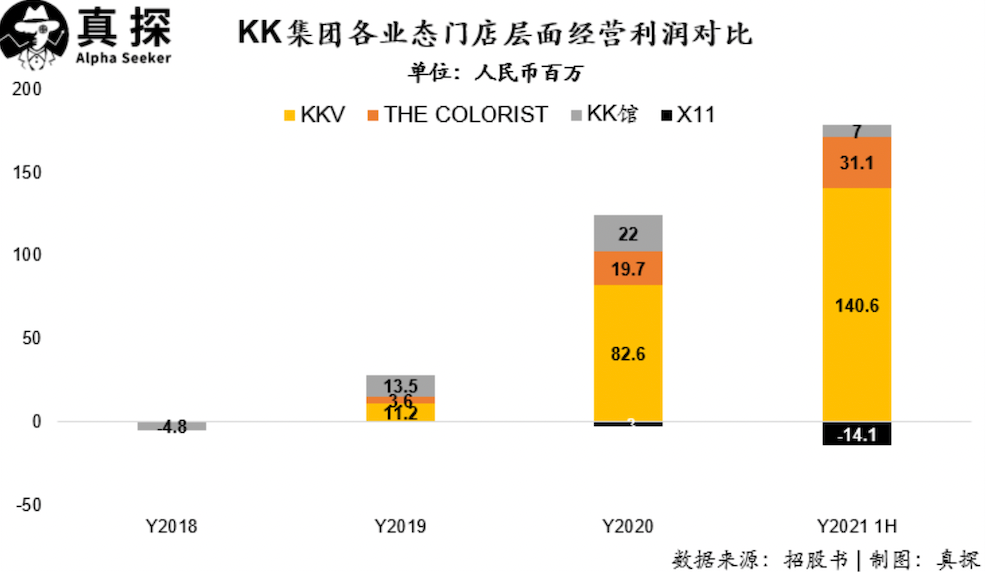

į┌╠ØōpĘĮ├µŻ¼KK╝»łFį┌2018─ĻĪó2019─ĻĪó2020─Ļ╝░2021─Ļ╔Ž░ļ─Ļā¶╠ØōpĘųäe×ķ7948.5╚fĪó5.15ā|Īó20.17ā|ęį╝░43.97ā|Ż¼ł¾ĖµŲ┌└█ėŗ╠ØōpĮėĮ³70ā|ĪŻĄ½▀@ų„ę¬╩Ūė╔ė┌į┌╔Ž╩ą▀^│╠ųąā׎╚╣╔▐DōQ×ķŲš═©╣╔▀^│╠ųąĮ╚┌žōé∙╣½į╩ārųĄūāäė╦∙ī¦ų┬ĪŻ╠▐│²Ą¶▀@▓┐Ęųė░ĒæŻ¼KK╝»łFį┌ł¾ĖµŲ┌ā╚š¹¾wė»└¹ąįĘĮ├µ│╩¼F│÷│ų└mĖ─╔Ų┌ģä▌ĪŻ╣½╦ŠĮøš{š¹ā¶╠Øōpį┌2018─ĻĪó2019─ĻĪó2020─Ļęį╝░2021─Ļ╔Ž░ļ─ĻĘųäe×ķ4179.6╚fĪó7695.1╚fĪó1.71ā|ęį╝░3846.2╚fŻ¼╠Øōp┬╩×ķ-26.9%Īó-16.6%Īó-10.4%╝░-2.3%Ż¼╠ØōpĘ∙Č╚│ų└m╩ššŁĪŻ

Č°╣½╦ŠĮøš{š¹EBITDAŻ¼į┌2020─Ļ╝░2021─Ļ╔Ž░ļ─ĻŠ∙ęčĮø▐D×ķė»└¹Ż¼Ęųäe×ķ6800╚f╝░2.16ā|į¬Ż¼Įøš{š¹EBITDA ratio═¼śė│ų└m╠ß╔²ĪŻ

├½└¹ĘĮ├µŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼KK╝»łFš¹¾w├½└¹┬╩▀_ĄĮÜv╩ĘūŅĖ▀Ą─36.2%Ż¼Ė▀│÷2020─Ļ5.8éĆ░┘Ęų³cĪŻ

ķLŲ┌ęįüĒ└¦ö_ą┬┴Ń╩█ąąśIūŅ┤¾Ą─å¢Ņ}Ż¼ät╩ŪķTĄĻīė├µ▀\ĀI│╔▒Š▀^Ė▀Ż©ķTĄĻūŌĮĪó╚╦╣ż│╔▒ŠĪó╣╠Č©┘Y«aš█┼fĄ╚Ż®Ż¼ī¦ų┬║▄ļyīŹ¼FķTĄĻīė├µš¹¾wė»└¹ĪŻĄ½ūį2019─ĻęįüĒŻ¼KK╝»łFŲņŽ┬Ą─╚²ĘNśIæBKKVĪóKK^ęį╝░THE COLORISTŠ∙ęčīŹ¼FķTĄĻīė├µš¹¾wė»└¹Ż¼Ūę│╩¼Fė»└¹ęÄ─Ż┐ņ╦┘į÷ķL┌ģä▌ĪŻų╗ėąį┌2020─Ļķ_╩╝ķ_įOĄ─│▒═µĄĻX11Ż¼─┐Ū░╔ą╠Äė┌═Č╚ļļAČ╬Ż¼ķTĄĻīė├µ╠Äė┌╠ØōpĀŅæBĪŻ

į┌ŠĆŽ┬╔╠śIŲš▒ķŽ▌╚ļ└¦Š│Ą─┤¾▒│Š░Ž┬Ż¼KK╝»łF×ķ╩▓├┤─▄¬Ü╔ŲŲõ╔ĒŻ┐

02

░Ą▓žą■ÖC

ų«╦∙ęį─▄ē“═Ļ├└ęÄ▒▄ŠĆŽ┬┴Ń╩█ąąśIĪ░ķ_ĄĻįĮČÓŻ¼╠ØōpįĮ┤¾Ī▒Ą─ąąśIŠĮŠ│Ż¼▓ó│╔╣”īŹ¼Fį┌╩š╚ļČ╦Ė▀ĖĶ├═▀MŻ¼═¼Ģrį┌╠ØōpČ╦│ų└m╩ššŁŻ¼║╦ą─įŁę“┐ų┼┬į┌ė┌KKĄ─╝ė├╦╔╠ÖCųŲĪŻ

ŽÓ▌^ė┌é„Įy▓═’ŗąąśIęį╝░▒Ń└¹ĄĻąąśIĄ─╝ė├╦╔╠ĘĮ╩ĮŻ¼ŲĘ┼Ų╩┌ÖÓĘĮī”ė┌╝ė├╦ĄĻĖ³ČÓ╩Ū▀MąąŲĘ┼Ų╩┌ÖÓŻ¼į┌ķTĄĻ╣▄└Ē▀^│╠ųą╠ß╣®ś╦£╩╗»┴„│╠ęį╝░ŽÓĻP╣▄└ĒĘ■䚯¼Č°╩┌ÖÓĘĮ═©▀^╩š╚ĪŲĘ┼Ų╩┌ÖÓ┘Męį╝░Ę■äš┘MīŹ¼Fė»└¹ĪŻ▀@ĘN╩┌ÖÓĘĮ╩ĮĖ³ČÓĄ─▀mė├ė┌š¹¾w═Č╚ļąĪŪęś╦£╩╗»│╠Č╚Ė▀Ą─┐ņ▓═ęį╝░▒Ń└¹ĄĻąąśIĪŻ

ī”ė┌Ž±KK╝»łFŲņŽ┬Ą─│▒┴„ĄĻŻ¼äė▌mÄū░┘ų┴╔ŽŪ¦ŲĮ├ūĄ─ĄĻ├µŻ¼ī”ė┌╝ė├╦╔╠Č°čįš¹¾w═Č╚ļ╝░▀\ĀI’LļUŠ∙▌^Ė▀ĪŻČ°Å─KK╝»łFĮŪČ╚│÷░lŻ¼╚ń╣¹ķTĄĻŠ∙▓╔╚ĪūįĀIĘĮ╩ĮŻ¼Ū░Ų┌═Č╚ļ▀^Ė▀Ūę═¼śė┤µį┌▀xųĘĄ╚ę╗ŽĄ┴ąĮøĀI’LļUŻ¼ä▌▒žīóė░Ēæ╣½╦Šš¹¾wöUÅł╦┘Č╚ĪŻ

Š═į┌ų«Ū░║ŻĄūōŲą¹▓╝╚½ć°ĘČć·ĻP═Ż300╝ęķTĄĻŻ¼ę▓š²╩Ūė╔ė┌į┌┐ņ╦┘öUÅł▀^│╠ųąŻ¼│÷¼F▀xųĘęį╝░║¾Ų┌ĮøĀI▓╗▀_ŅAŲ┌Ą╚å¢Ņ}Ż¼ī¦ų┬▓┐ĘųķTĄĻ│ų└m╠ØōpŻ¼ę“┤╦▓╗Ą├▓╗öÓ▒█ų╣ōpĪŻ

▀@╩Ūę╗Ą└ĘŪ│ŻŲDļyĄ─▀xō±Ņ}Ż║ę╗ĘĮ├µ╩ŪąĶę¬ķTĄĻöĄ┴┐Ą─┐ņ╦┘į÷╝ėüĒōQ╚Ī╩š╚ļČ╦Ė▀╦┘į÷ķLŻ╗Č°┴Ēę╗ĘĮ├µŻ¼╣½╦Š═¼śėĢ■╝╔æäŠĆŽ┬ĮøĀIŲš▒ķ┤µį┌Ą─┐ņ╦┘į÷ķL▀^│╠ųąŻ¼ķTĄĻ┘|┴┐ļyęį▒ŻšŽŠ▐┤¾’LļUĪŻ

ę“┤╦Ż¼KK╝»łF═Ų│÷┴╦Ħėą╣╔ÖÓ═Č┘YĄ─╝ė├╦╔╠ÖCųŲĪŻ

┼cé„Įy╝ė├╦╩┌ÖÓĘĮ╩Į▓╗═¼Ż¼KK╝»łFį┌┼c╝ė├╦╔╠║Žū„▀^│╠ųąŻ¼Ģ■┼c╝ė├╦╔╠│╔┴ó║Ž┘Y╣½╦ŠŻ¼▓óū„×ķ╔┘öĄ╣╔¢|ĪŻ▀@ę▓Š═ęŌ╬Čų°Ż¼│²┴╦į┌╚š│ŻĮøĀIīė├µĄ─║Žū„ų«═ŌŻ¼KK╝»łF┼c╝ė├╦╔╠ų«ķg═¼śė╩Ū╣▓▀M═╦Ą─╣╔¢|ĻPŽĄĪŻ

ī”ė┌▀@śėĄ─░▓┼┼Ż¼¤ošō╩Ūį┌ĮøĀIīė├µŻ¼▀Ć╩Ūį┌žöäšł¾▒Ēīė├µŻ¼Č╝─▄ē“ŲĄĮš²├µĄ─ū„ė├Ż║

ĮøĀIĘĮ├µŻ¼ū„×ķ╣╔¢|╔ĒĘ▌│÷¼FĄ─KK╝»łFŻ¼’@╚╗┼c╝ė├╦╔╠ų«ķgĄ─ĮēČ©ĻPŽĄĖ³ÅŖŻ¼▀@╩╣Ą├ļpĘĮų«ķgį┌£Ž═©┼c║Žū„ĘĮ├µ─▄ē“Ė³╔Ņ╚ļĄ─š╣ķ_Ż╗

Č°į┌žöäšĘĮ├µŻ¼▒M╣▄ū„×ķ╝ė├╦╔╠Ą─╣╔¢|│÷¼FŻ¼Ą½ė╔ė┌KK╝»łFāHāH×ķąĪ╣╔¢|┤µį┌Ż¼╝ė├╦ĄĻĄ─š¹¾wė»╠Ø▓ó▓╗Ģ■╚½Ņ~▓ó╚ļ╝»łFł¾▒ĒŻ¼Č°╩ŪāHāHĢ■Ė∙ō■ė»╠Ø░┘Ęų▒╚Ż¼ėŗ╠ßūį╔ĒōpęµĪŻ▀@ę▓Š═ęŌ╬Čų°─▄ē“īó╝ė├╦╔╠Ą─śI┐āī”ūį╔Ē╣½╦ŠĄ─ė░ĒæŻ¼ĮĄų┴ūŅĄ═ĪŻ

Įžų╣2021─Ļ6į┬30╚šŻ¼ęį╔ŽŠ▀ėą╣╔ÖÓ═Č┘Y░▓┼┼Ą─╝ė├╦ĄĻöĄ┴┐×ķ277╝ęŻ¼šŠ┐éķTĄĻöĄ┴┐▒╚└²▀_ĄĮ43.3%ĪŻ

łDį┤Ż║KK╝»łFšą╣╔Ģ°

å¢Ņ}üĒ┴╦Ż¼╚ń╣¹╝ė├╦╔╠│ąō·┴╦Į^┤¾▓┐ĘųķTĄĻīė├µĮøĀIĄ─’LļUŻ¼×ķ╩▓├┤▀ĆĢ■ėą╚╦ėąäė┴”╚źūį╝║╠═ÕXÄ═ų·KK╝»łFķ_ĄĻø_į÷ķL─žŻ┐

▀@ę▓╩ŪKK╝»łF╝ė├╦╔╠─Ż╩ĮĄ─Š½├Ņų«╠ÄĪ¬Ī¬Ė∙ō■šą╣╔Ģ°┼¹┬ČŻ¼KK╝»łFī”ė┌╝ė├╦╔╠Ż¼Ģ■╠ß╣®┘J┐Ņęį╝░ŅAĖČ┐ŅĒŚŻ¼▀@ę▓Š═ęŌ╬Čų°į┌įńŲ┌ļAČ╬Ż¼KK╝»łFĢ■═©▀^ĮĶ┐ŅĄ─ĘĮ╩ĮÄ═ų·╝ė├╦╔╠Ė▓╔wę╗▓┐ĘųŅAķ_śI│╔▒ŠŻ¼Å─Č°ĮĄĄ═╝ė├╦╔╠Ą─Ž╚Ų┌═Č╚ļĪŻ

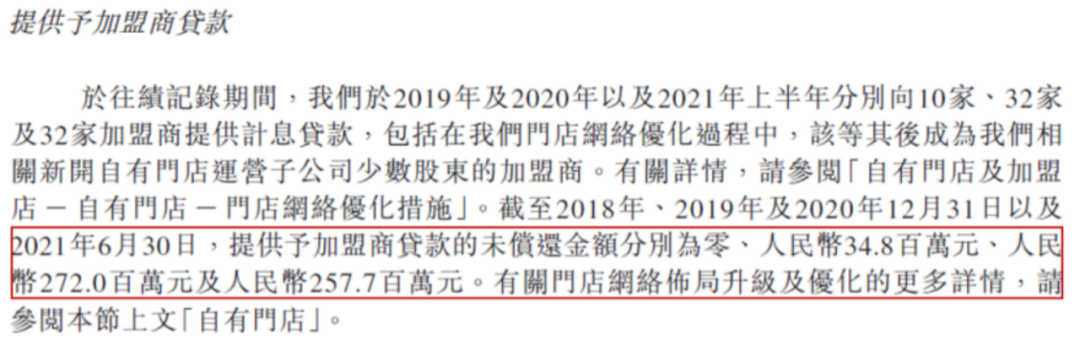

Įžų╣2021─Ļ6į┬ĄūŻ¼KK╝»łFŽ“╝ė├╦╔╠╠ß╣®Ą─┘J┐Ņ╝░ŅAĖČ┐Ņ└█ėŗĖ▀▀_5.6ā|į¬Ż¼░┤šš352╝ę╝ė├╦ĄĻėŗ╦ŃŻ¼ŲĮŠ∙å╬éĆ╝ė├╦ĄĻĮĶ┐ŅĮėĮ³160╚fĪŻ

łDį┤Ż║KK╝»łFšą╣╔Ģ°

═©▀^ęį╔ŽĮĶ┐Ņ░▓┼┼Ż¼╝ė├╦╔╠┐╔ęįėąą¦£p╔┘Ū░Ų┌═Č╚ļęį╝░┘YĮ’LļUŻ¼Č°ī”ė┌KK╝»łFČ°čįŻ¼╣½╦ŠĮĶ┐Ņ╝┤╩╣į┌╝ė├╦╔╠ķTĄĻą╬│╔┘Mė├Ż¼ę▓▓╗Ģ■¾w¼Fį┌ūį╔Ē└¹ØÖ▒Ēų«ųąŻ¼┐╔ų^╩ŪĮ^ī”ęŌ┴x╔ŽĄ─Ī░ļp┌AĪ▒ĪŻ

│²┤╦ų«═ŌŻ¼į┌┼c╝ė├╦╔╠║×╩Ą─╣╔ÖÓ═Č┘YģfūhųąŻ¼KK╝»łF▀Ć▒Ż┴¶┴╦į┌ŲõšJ×ķ║Ž▀mĄ─ĢrķgČ╬Ż¼Ž“╝ė├╦╔╠╩š┘Å╣╔Ę▌Ą─ŽÓĻPÖÓęµĪŻ▀@ę▓Š═ęŌ╬Čų°Ż¼╬┤üĒ╚ń╣¹╝ė├╦ĄĻīŹ¼Fė»└¹Ż¼KK╝»łFėąÖÓ└¹īóŲõ╩š┘Å▓ó╚ļūį╔Ēł¾▒ĒĪŻ

łDį┤Ż║KK╝»łFšą╣╔Ģ°

═©▀^ęį╔Žę╗ŽĄ┴ąģfūh░▓┼┼Ż¼KK╝»łFį┌▒ŻūC╝ė├╦╔╠ėą│õūŃäė┴”╚źķ_ĄĻĄ─Ū░╠ߎ┬Ż¼┐╔ęįėąą¦Ą─ī”žöäšöĄō■▀Mąą╣▄└ĒĪŻī”ė┌ĮøĀI▓╗╔ŲĄ─╝ė├╦ĄĻŻ¼┐╔ęį╝░Ģrų╣ōpŻ©ūŅČÓōp╩¦ĮĶ┐ŅŻ®Ż╗Č°ī”ė┌░lš╣┴╝║├Ż¼ūŅĮK─▄ē“īŹ¼Fė»└¹Ą─ķTĄĻŻ¼KK╝»łF═¼śė▒Ż┴¶ÖÓ└¹īóŲõ╝{╚ļ║Ž▓óĘČć·ĪŻÅ─Č°│õĘųīŹ¼F┴╦Ī░▀M┐╔╣źŻ¼═╦┐╔╩žĪ▒ĪŻ

KK╝»łFäōą┬ąįĄ─╝ė├╦╔╠─Ż╩ĮŻ¼Å─╣½╦ŠĮøĀIĮŪČ╚Ż¼¤oę╔╩Ūę╗╠ūĘŪ│ŻĖ▀ą¦Ą─ĮøĀI─Ż╩ĮĪŻĄ½ė╔ė┌į┌╝ė├╦▀^│╠ųąŻ¼į┌ģfūh░▓┼┼ĘĮ├µę¬▀hÅ═ļsė┌Ųš═©Ą─▓═^╝░▒Ń└¹ĄĻ╝ė├╦Ż¼┤µį┌▌^ČÓĄ─╣╔ÖÓ═Č┘YĪó╗ž┘ÅĄ╚Śl┐ŅŻ¼ę“┤╦ī”ė┌▒O╣▄ÖCśŗ╝░ųąĮķÖCśŗį┌╚š│ŻīÅ║╦▀^│╠ųąę▓╠ß│÷┴╦Ė³ČÓĄ─╠¶æŻ║

ę╗╩ŪĻP┬ōĮ╗ęūĪŻī”ė┌Ą┌╚²ĘĮ╝ė├╦╔╠Ż¼ųąĮķÖCśŗį┌║╦▓ķ▀^│╠ųąŻ¼æ¬┤_▒ŻŲõ×ķ¬Ü┴óĄ─Ą┌╚²ĘĮ╣½╦ŠŻ¼▒▄├Ō│÷¼FĻP┬ōĮ╗ĘŪĻP┬ō╗»Ą─┤µį┌ĪŻī”ė┌ĻP┬ōĮ╗ęūĘŪĻP┬ō╗»Ą─īÅ║╦Ż¼į┌A╣╔┘Y▒Š╩ął÷╔Ž╩ą▀^│╠ųąŻ¼╩Ū▒O╣▄ÖCśŗĻPūóČ╚ūŅĖ▀Ą─īÅ║╦ę¬³cŻ¼Č°į┌Ė█╣╔╔Ž╩ąųąŻ¼Ė³ČÓĄ─╩Ūū„×ķą┼Žó┼¹┬ČĄ─ę╗▓┐ĘųŻ¼Č°ĘŪ║╦▓ķųž³cĪŻ

Č■╩Ū╝ė├╦╔╠┘|┴┐ĪŻĖ∙ō■╣½╦Ššą╣╔Ģ°┼¹┬ČŻ¼ūį2021─Ļ6į┬30╚šŲŻ¼KK╝»łFęčĮø╚ĪŽ¹Ž“╝ė├╦╔╠╠ß╣®┘J┐Ņ╝░ŅAĖČ┐ŅĒŚĄ─š■▓▀Ż¼Č°╣½╦Š╬┤üĒīóīżŪ¾Ė³╝ėėąīŹ┴”Ą─╝ė├╦╔╠▀Mąą║Žū„ĪŻ▀@ę▓Š═ęŌ╬Čų°KKį┌ī”╝ė├╦╔╠Ą─šń▀xś╦£╩Ż¼īóĖ³ČÓĄ─āAŽ“ė┌┘|┴┐Ż¼Č°ĘŪ║åå╬Ą─╚źęį─▄ē“ķ_ĄĻ×ķī¦Ž“ĪŻ

łDį┤Ż║KK╝»łFšą╣╔Ģ°

ĮøŠĢųąć°║Ž╗’╚╦ąż├¶į°į┌ūĘ═ČKKĢr▒Ē╩ŠŻ¼Ī░ĮøŠĢę╗ų▒╩ŪKKłįČ©Ą─═Č┘Yš▀ĪŻį┌ą┬┴Ń╩█▀@éĆ┘ÉĄ└Ż¼KK╝»łFš╣¼F│÷üĒĄ─ŲĘ┼Ųäōą┬─▄┴”Īó▀xŲĘęį╝░╣®æ¬µ£─▄┴”Īóķ_ĄĻęį╝░▀\ĀI─▄┴”Č╝ĘŪ│Ż│÷▒ŖĪŻÅ─KK^▀M╗»ĄĮKKVŻ¼ęį╝░ą┬╬’ĘNTHE COLORISTš{╔½Ä¤Ż¼▀@ą®Č╝ūC├„┴╦KKłFĻĀ│÷▒ŖĄ─äōą┬╦╝ŠSęį╝░ā׹ѥ─ł╠ąą┴”ĪŻ╬ęéāę▓└^└mŲ┌┤²▀@╝ę╣½╦ŠÄ¦üĒĄ─¾@Ž▓ĪŻĪ▒

║┌Žü┘Y▒ŠšJ×ķŻ¼KK╝»łF╗∙ė┌ī”┴Ń╩█▒Š┘|Ą─╔Ņ┐╠└ĒĮŌŻ¼═©▀^éĆąįĪóČÓśė╗»Ą─╔╠ŲĘŲ§║ŽŠĆŽ┬Ž¹┘Mš▀ąĶŪ¾Ż¼┤“įņėõÉéĖ▀ą¦Ą─┘Å╬’ł÷Š░Ż¼▓óŪęėą│ų└mĄ³┤·ĄĻą═Īó═žš╣ŅIė“Ż¼äōįņą┬į÷ķL³cĄ──▄┴”Ż╗ŲõĪ░▌pŪ░┼_Īóųž║¾┼_Ī▒Ą──Ż╩ĮŻ¼─▄ęįĖ▀ą¦Ą─║¾┼_▀\ĀI─▄┴”┼cĖ▀ąįār▒╚┘x─▄Ū░Č╦Ż¼ų¦│ųŪ░Č╦Å═ųŲ┼cöUÅłĪŻ

╚ńĮ±Ż¼į┌ę╗╝ē╩ął÷▒Ē¼Fā׫ɥ─KKüĒĄĮ┴╦Č■╝ē╩ął÷├µŪ░Ż¼│²┴╦śI䚥─│ų└m░lš╣Ż¼╦Ų║§ę▓├µī”┴Ēę╗╠ū┘Y▒Š▀ē▌ŗĄ─┐╝“×┼c╠¶æĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį