░┘Č╚ĪóąĪ├ūĪó╚A×ķČó╔ŽĮĪ╔ĒĪ░─¦ńRĪ▒Ż¼šµĘ▒śs▀Ć╩Ūé╬ąĶŪ¾Ż┐

Ī░╔Ņ█┌¼Fį┌ėąÄū╩«╝ę╣½╦Šį┌ū÷ĮĪ╔ĒńRĪŻĪ▒śIā╚ėą╚ń╩Ūé„čįĪŻ

ūį2018─Ļ├└ć°ĮĪ╔ĒńRŲĘ┼ŲMirror┬Ģ├¹∙oŲŻ¼ć°ā╚═ŌūĘļSš▀▓╗Į^ĪŻTONALĪóTEMPOĄ╚æ¬╝ę═źĮĪ╔ĒąĶŪ¾Č°╔·Ą─├„ąŪŲĘ┼ŲŽÓ└^½@Ą├╔Žā|├└į¬╚┌┘YŻ¼ļS║¾ĮĪ╔ĒńR└╦│▒čĖ╦┘▓©╝░ć°ā╚ĪŻ

─┐Ū░Ż¼ųąć°ĮĪ╔ĒńR┘ÉĄ└╗¤ß│╠Č╚▌^║Ż═Ō╩ął÷ėą▀^ų«Č°¤o▓╗╝░Ż¼╩ą├µ╔ŽęčėąFitureĪóśĘ┐╠Īó╣Š▀╦ĪóąĪå╠¾wė²ĪómyShapeĪóMYRRORĪóā|ĮĪĪóYUPPĪóĘą“vĢr┐╠ĪóOliveXĪóShapeJoyĪóĮĪ┐ĄėąęµĪóöĄųŪę²┴”Ą╚╩«ėÓéĆŲĘ┼ŲĪŻ

╔§ų┴▀B┐Ų╝╝╣½╦Šę▓╝Ŗ╝ŖŽ┬ł÷Ż¼ąĪ├ūĪó░┘Č╚Īó╚A×ķŠ∙ęčé„│÷£╩éõ═Ų│÷ųŪ─▄ĮĪ╔Ēė▓╝■«aŲĘĄ─Ž¹ŽóĪŻ

╠ņč█▓ķą┼Žó’@╩ŠŻ¼ąĪ├ūęč═Ļ│╔┴╦ĮĪ╔ĒįOéõĄ─╔╠ś╦ūóāįŻ╗Į±─Ļ6į┬Ż¼╚A×ķę▓╣½▓╝┴╦ę╗ĒŚėąĻP▀\äėĮĪ╔ĒĄ─īŻ└¹Ż¼▓ó═Ļ│╔ Ī░×ķĶbĪ▒ŲĘ┼ŲĄ─╔╠ś╦ūóāį╔ĻšłĪŻśIā╚Ųš▒ķšJ×ķŻ¼╩ū┐Ņ┤Ņ▌d°Ö├╔ŽĄĮyĄ─╚A×ķųŪ─▄ĮĪ╔ĒńRęčĮøį┌┬Ę╔Ž┴╦ĪŻ

Č°┬õĄžūŅ┐ņĄ─«öī┘░┘Č╚Ż¼11į┬8╚šŻ¼░┘Č╚ŲņŽ┬ŲĘ┼Ų╠Ē╠Ē░l▓╝╠Ē╠ĒųŪ─▄ĮĪ╔ĒńRŻ¼ś╦£╩░µ╩█ār4199į¬ĪóŲņ┼×░µ╩█ār4699į¬ĪŻ

Fitureų«║¾Ż¼╦³éāČ╝ę¬│÷ĮĪ╔ĒńR┴╦

ć°«aųŪ─▄ĮĪ╔ĒńRųąĪ░Ą┌ę╗éĆ│į¾”ąĘĪ▒Ą─FiturešQ╔·ė┌2019─Ļ3į┬ĪŻ

Fiture┬ō║Žäō╩╝╚╦╝µ┐é▓├Åł▀h┬Ģ▒Ē╩ŠŻ¼Fitureīó┤“įņ╚½Ū“ūŅ┤¾ūŅ╚½Ą─ųŪ─▄ĮĪ╔ĒįŁäōā╚╚▌ÄņŻ¼▓óśŗĮ©Ī░ė▓╝■+ā╚╚▌+Ę■äš+╝╝ągŻ©AIŻ®Ī▒Ą─╔╠śI╔·æBĪŻ

ō■╠ņč█▓ķ┘Y┴Ž’@╩ŠŻ¼Fitureį┌│╔┴ó5éĆį┬║¾╝┤½@Ą├üĒūį╝t╔╝ųąć°Ą─600╚f├└į¬╠ņ╩╣▌å═Č┘YĪŻĪ░╝t╔╝Õe╩¦▀^Ī«ĮĪ╔ĒĮń─╬’wĪ»PelotonŻ¼┐┤ĄĮFiture▀@éĆĒŚ─┐Ż¼Ž┬╩ųė╚×ķ╣¹öÓĪŻĪ▒ę╗╬╗ų¬Ūķ╚╦╩┐═Ė┬ČĪŻ

PelotonŲ╝ęė┌ųŪ─▄äėĖąå╬▄ćŻ¼īŻūóė┌ĮĪ╔Ēė▓╝■+ā╚╚▌+╔ńģ^Ą─╝ę═źĮĪ╔Ē─Ż╩ĮŻ¼äō┴ó7─Ļ║¾į┌2019─Ļ│╔╣”ĄŪĻæ╝{╦╣▀_┐╦Ż¼│╔×ķ╚½Ū“╝ęė├ĮĪ╔ĒŅIė“╩ąųĄūŅĖ▀Ą─╣½╦ŠĪŻ

Å─╔╠śI─Ż╩ĮüĒ┐┤Ż¼Fiture║═PelotonŽÓ╦ŲČ╚ŅHĖ▀Ż¼ę²üĒ┘Y▒ŠĀÄŽÓč║ūó▒Ń▓╗ūŃ×ķ╣ųĪŻŲõūŅą┬ę╗▌å╚┌┘Y░l╔·į┌2021─Ļ4į┬Ż¼═Č║¾╣└ųĄ▀_15ā|├└į¬ĪŻ

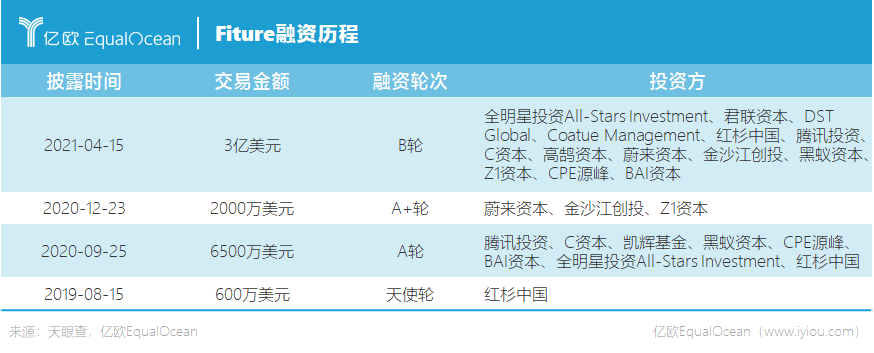

Fitureų┴Į±═Ļ│╔Ą─4▌å╚┌┘YųąŻ¼│²╝t╔╝ęį═ŌŻ¼▒│║¾ģó┼c┘YĘĮ░³└©╚½├„ąŪ═Č┘Y╗∙ĮĪóŠ²┬ō┘Y▒ŠĪóDST GlobalĪó“vėŹ═Č┘YĪóZ1┘Y▒ŠĪó╬ĄüĒ┘Y▒ŠĪóĮ╔│ĮŁäō═ČĪóCoatue ManagementĪóäP▌x╗∙ĮĪóC┘Y▒ŠĪóĖ▀∙]┘Y▒ŠĪó║┌Žü┘Y▒ŠĪóCPEį┤ĘÕĪóBAI┘Y▒ŠĄ╚ų¬├¹ÖCśŗŻ¼╣╔¢|Ļć╚▌┐╔ų^ę½č█ĪŻ

Ī░ųŪ─▄ĮĪ╔Ē┘ÉĄ└╩Ū┐╔ęįōĒėąŪ¦ā|ęÄ─ŻØō┘|Ą─Ż¼Į^ī”╩ŪārųĄ▒╗ć└ųžĄ═╣└Ą─░ūĮ┘ÉĄ└ĪŻĪ▒Į╔│ĮŁäō═ČČŁ╩┬┐éĮø└Ēųņć[╗óšJ×ķŻ¼ĮĪ╔ĒńRŲĘŅÉš²į┌░l╔·┴┐ūāŻ¼╩ął÷ĖéĀÄĖ±Šųę▓īóļSų«Ęų╗»ĪŻ

FitureĪómyShapeĄ╚äōą┬ŲĘ┼ŲŻ¼ęį░┘Č╚ĪóąĪ├ūĪó╚A×ķ×ķ┤·▒ĒĄ─┐Ų╝╝╣½╦ŠŻ¼║═śĘ┐╠Īó╣Š▀╦Ą╚ĮĪ╔ĒąąśI═µ╝ęŻ¼╩Ū─┐Ū░▀@éĆ┘ÉĄ└└’ūŅų„ꬥ─╚²╣╔┴”┴┐ĪŻ

į┌ė▓╝■«aŲĘĘĮ├µŻ¼Fiture╩ū┐ŅųŪ─▄ĮĪ╔Ē«aŲĘĪ░FITURE─¦ńRĪ▒ęčŠ▀éõŽ╚░lā×ä▌Ż¼ō■╣┘ĘĮ┼¹┬ČŻ¼Fitureė├æ¶į┌10į┬╚½į┬īŹ¼F┴╦┐éöĄ│¼15╚f┤╬Ą─ė¢ŠÜĪŻ┴Ēō■ā|ÜWEqualOcean¬Ü╝ę½@ŽżŻ¼└^10į┬Ąū░l▓╝─¦ńRMINI░µ▒Š║¾Ż¼FitureĄ─ą┬ę╗┤·─¦ńR«aŲĘę▓īóė┌Į³Ų┌░l▓╝ĪŻ

ōĒėą░┘Č╚▒│Ģ°Ą─╠Ē╠ĒĮĪ╔ĒńRį┌ųŪ─▄Į╗╗ź║═ČÓį¬Ę■äš╔ŽĖ³ä┘ę╗╗IŻ¼▓╗āH┤Ņ┼õąĪČ╚šZę¶ų·╩ųŻ¼┐╔ęį═©▀^šZę¶┼cĮĪ╔ĒńRīŹ¼FĮ╗╗źŻ¼▀Ć╠ß╣®¾wĖąė╬æ“Īó궜ĘŖ╩śĘĘ■äšĪó╠ņÜŌ╝░¶[ńŖĄ╚╔·╗ŅĘ■䚥╚ĪŻ

īŻūóĘ■äš┼▄▓ĮąĶŪ¾×ķų„Ą─│Ū╩ąæ¶═Ō▀\äė╚╦╚║Ą─╣Š▀╦Ż¼ęčį┌Į±─Ļ5į┬═©▀^ūėŲĘ┼ŲFitmore╝ė╚ļĪ░įņńRĪ▒ąą┴ąĪŻ╣Š▀╦äō╩╝╚╦╔Ļ▓©▒Ē╩ŠŻ¼ķ_░lė▓╝■─▄ē“Ä═ų·╣Š▀╦ą╬│╔Å─╠ōöM▄ø╝■ŲĮ┼_ū▀Ž“īŹ¾wĄ─ę╗éĆķ]ŁhĪŻ

FitureĪóśĘ┐╠FitmoreĪó░┘Č╚╠Ē╠ĒĮĪ╔ĒńR«aŲĘ

łDį┤Ż║╣½╦Š╣┘ĘĮ

┐╔ęį┐┤│÷Ż¼▓╗═¼ŲĘ┼Ųį┌╣”─▄įOų├╔ŽĖ„ėąé╚ųžŻ¼Ą½«aŲĘą╬æB║══Ōė^▓ó╬┤└Łķ_├„’@▓ŅŠÓŻ¼ĮŪųĄ─ųž³c▀Ć╩Ūį┌ė┌Ī░ā╚┴”Ī▒ĪŻ

Ī░░┘ńRų«æĪ▒Ż¼ūŅĮK▒╚Ą─╩Ū╩▓├┤

ŽÓ▒╚ė▓╝■▒Š╔ĒŻ¼ĮĪ╔ĒńRĄ─ā╚╚▌┘|┴┐║═╔ńĮ╗╚”īė╗“įS▓┼╩ŪĪ░┐┤▓╗ęŖĄ─ĖéĀÄ┴”Ī▒ĪŻ

ā╚╚▌╔·æBī”ė┌ųŪ─▄ĮĪ╔ĒŲĮ┼_üĒšfė╚×ķĻPµIŻ¼╝╚╩ŪŠSūoė├涚│ąįĄ─║╦ą─Ż¼ėų╩ŪĢ■åTėåķå┼c│ų└mĖČ┘MĄ─üĒį┤ĪŻ

ĮĪ╔ĒńRārĖ±═©│Żė╔ė▓╝■┘Mė├║═░³║¼▄ø╝■Ę■䚥─Ģ■åT┘MĮM│╔Ż¼ęįFiture║═╣Š▀╦×ķ└²Ż¼│²┴╦7800į¬╝░4999į¬Ą─ė▓╝■┘Mė├ęį═ŌŻ¼├┐į┬▀ĆąĶĖČ┘M1200į¬╝░999į¬╩╣ė├Ģ■åTā╚╚▌Ż¼Ģ■åTĄĮŲ┌║¾ŽŻ═¹└^└mĮŌµiŲĮ┼_šn│╠ąĶę¬│ų└mĖČ┘MĪŻ

─┐Ū░Ż¼FitureĄ─ā╚╚▌šn│╠║Ł╔w┴”┴┐╦▄ą╬ĪóĶż┘żĪóĖ±ČĘė¢ŠÜĪó¾wæB╝mš²ĪóŲš└Ł╠ßĪóėąč§╬ĶĪóįą«aīŻī┘ĪóBarreĪó└Ł╔ņĪóHIITĪó▀\äė╠¶æĄ╚11ĒŚų„┴„▀\äėĮĪ╔ĒŅÉ─┐ĪŻ░┘Č╚╠Ē╠ĒųŪ─▄ńR═¼śė─▄ē“ØMūŃėąč§╬ĶĪó┴”┴┐╦▄ą╬ĪóĶż┘żĪó¾w─▄ė¢ŠÜĪó▓½ō¶▓┘ĪóŲš└Ł╠ßĪóBarreĪó└Ł╔ņĪó┌żŽļĪóÅVł÷╬ĶĪóįą«aĪó¾wæB╝mš²Ą╚12ĒŚĮĪ╔ĒąĶŪ¾ĪŻ

ų┴ė┌╚ń║╬┤“įņ╔Ž╩÷šn│╠ā╚╚▌Ż¼─┐Ū░ų„ę¬ėą║×╝sĮ╠ŠÜ▓óūįčąšn│╠║═Ą┌╚²ĘĮā╚╚▌╩┌ÖÓā╔ĘNĪŻÅ─▀@éĆĮŪČ╚üĒšfŻ¼╣Š▀╦ĪóśĘ┐╠▀@śė▒Š╔Ēėąšn│╠¾wŽĄĄ─╗ź┬ōŠWĮĪ╔ĒŲ¾śIĖ³Š▀ā×ä▌Ż¼╔§ų┴┐╔ęįīóšn│╠ų▒Įė▀węŲĄĮĮĪ╔ĒńR╔ŽĪŻ

į┌Fitureäō╩╝╚╦Åł▀h┬ĢĄ─Č©┴xųąŻ¼ĮĪ╔ĒńRĄ──┐ś╦┐═╚║╩ŪėąĮĪ╔ĒęŌįĖĄ½ø]ėą─▄┴”Ą─╚╦Ż¼Ī░ø]ėą─▄┴”¾w¼Fį┌ķ_╩╝ļy║═łį│ųļyĪ▒ĪŻ

Ī░ķ_╩╝ļyĪ▒Ą─Øōį┌ė├æ¶Ż¼┐╔ęį└ĒĮŌ×ķūóųžĮĪ┐ĄĪóėą▀\äėąĶŪ¾Ż¼Ą½ė╔ė┌╣żū„ĪóķeŽŠĢrķgĪóŠėūĪĄžĪół÷ĄžŽ▐ųŲĄ╚ūį╔ĒįŁę“¤oĘ©īŹ¼FĮĪ╔ĒėŗäØĄ─Ī░ūį╬ęåóäėĪ▒Ż¼═Ōį┌┐═ė^ę“╦ž╗“įS╩ŪīŻśIĮ╠ŠÜ╗“īŻśIĮĪ╔ĒĘ┐Ą─╚▒╬╗ĪŻÅ─▀@ĘĮ├µüĒ┐┤Ż¼ĮĪ╔ĒąąśIĖéĀÄŽÓī”▓╗│õĘųĄ─Ž┬│┴╩ął÷┤_ėą┤¾Ų¼┐š░ūĪŻ

ī”ė┌ęčĮø╚ļķTĮĪ╔ĒĄ½╩ŪĪ░łį│ųļyĪ▒Ą─ė├æ¶Ż¼ĮĪ╔ĒńRŲĘ┼ŲĄ─╔ńģ^Ęšć·Īóė├涚│ąįĪóĮ╠ŠÜĪ░╬³Ę█Ī▒─▄┴”’@Ą├ė╚×ķųžę¬Ż¼▀@ĢrŻ¼ĮĪ╔ĒńRĄ─ĖéĀÄī”╩ų╗“įS▓╗╩Ūé„ĮyĮĪ╔ĒĘ┐▒Š╔ĒŻ¼Č°╩ŪŠĆŽ┬łF▓┘šnĪóĮĪ╔ĒĘ┐ūį▀xšn│╠ĪóĮĪ╔Ē╣żū„╩ę╦ĮĮ╠šnĄ╚ĪŻęįSuperMonkey×ķ└²Ż¼▀\äėĘšć·║═║ŽęŌĄ─Į╠ŠÜ▒Ń╩ŪųęīŹė├æ¶éāįĖęŌ│ų└m│õųĄĄ─äė┴”ų«ę╗ĪŻ

╗žÜw«aŲĘ▒Š╔Ēę¬ĮŌøQį§śėĄ─īŹļHå¢Ņ}Ż¼Ģ■░l¼FĮĪ╔ĒńRę▓ėąŲõŠųŽ▐ąįĪŻ

ŠWėčUpppų▒čįŻ║Ī░─▄│õĘų└¹ė├▀@ą®╣”─▄īŹ¼FĮĪ╔Ē─┐Ą─Ą─╚╦╚║Ė∙▒Š▓╗Ģ■ąĶę¬▀@éĆ¢|╬„Ż¼Č°ūįėXąĶę¬▓ó┘Å┘I▀@éĆ¢|╬„Ą─╚╦╚║ätĖ∙▒Š▓╗Ģ■╚ź│õĘų└¹ė├╦³ĪŻÅ─▀@éĆĮŪČ╚┐┤Ż¼▀@Š═╩ŪéĆ╝ā┤ŌĄ─é╬ąĶŪ¾ĪŻĪ▒

┐═ė^üĒšfŻ¼ĮĪ╔ĒńRĄ─╣”─▄ā×ä▌ų„ę¬¾w¼Fį┌ėąč§Īó╦▄ą╬▓┘šnĄ─Ė·ŠÜŻ¼ī”ėą┼eĶFĄ╚┤¾ųž┴┐┴”┴┐ė¢ŠÜĪó┐╣ūĶ┴”ė¢ŠÜŻ¼╗“├„┤_į÷╝ĪąĶŪ¾Ą─Øōį┌─┐ś╦╚╦╚║üĒšfŻ¼ĮĪ╔ĒńR▓ó▓╗ūŃęį│╔×ķšfĘ■╦¹éāĄ─▀xō±ĪŻ

ę╗├¹š²į┌╩╣ė├MirrorŠė╝ęĮĪ╔ĒĄ─ė├æ¶

łDį┤Ż║Mirror

ī”ė┌ėą▀\äė┴ĢæTĄ─ė├æ¶üĒšfŻ¼ėą├„┤_ĮĪ╔ĒįVŪ¾Ą─╚╦╚║Ż¼ūĘŪ¾Ė³Ė▀ą¦Ą─▀\äėĘĮ╩ĮŻ¼─▄ē“▌p╦╔│ąō·8000į¬ĮĪ╔ĒńRĄ─ļAīė═¼śėėą─▄┴”│ąō·╦ĮĮ╠šn│╠┘Mė├Ż¼╬┤▒žĢ■▀xō±ĮĪ╔ĒńRŻ╗Č°ī”ė┌▀\äėąĪ░ūüĒšfŻ¼ārĖ±▓╗ĘŲĄ─«aŲĘ┘Å┘I╝░įćÕe┘Mė├║▄╚▌ęūīóŲõŠ▄ų«ķT═ŌŻ¼keepĪóBšŠĪóąĪ╝tĢ°Ą╚ŲĮ┼_Ą─žSĖ╗ĮĪ╔Ēā╚╚▌ūŃęįØMūŃ┐ņ╦┘╚ļķTĪóB│╔ĮĪ╔Ē┴ĢæTĄ─ąĶŪ¾ĪŻ

Ī░ū„×ķę╗éĆųŪ─▄ĮĪ╔ĒńRŻ¼ūŅ═╗│÷Ą─╣”─▄æ¬įō╩Ū╚╦╣żųŪ─▄│Cš²ū╦ä▌Ż¼▒╚╚ńį┌Į╗╗źĮń├µ’@╩ŠŠÜ┴Ģš▀¾w╬╗┼cś╦£╩¾w╬╗Ą─ī”▒╚Ż¼▓╗╚╗Ė·ę╗éĆļŖęĢŲ┴ėą╔Č▓ŅŠÓ─žŻ┐Ī▒ėą╚š│Ż▀\äė┴ĢæTĄ─LeoŽ“ā|ÜWEqualOcean▒Ē╩ŠĪŻ

ųŪ─▄ĮĪ╔ĒĄ─ĮKŠų

ųŪ─▄ĮĪ╔Ē┘ÉĄ└æ╩┬š²║©Ż¼ė·č▌ė·┴ęĄ─ĖéĀÄ▓ó▓╗ŠųŽ▐ė┌ųŪ─▄ė▓╝■▒Š╔ĒŻ¼╬┤üĒīóųĖŽ“ė▓╝■Īó╝╝ągĪóā╚╚▌ęį╝░┴Ń╩█╚½ĘĮ╬╗▒╚Ų┤ĪŻ

ĮĪ╔ĒńRų«║¾Ż¼Ž┬ę╗éĆ═╗ŲŲ³cĢ■╩Ū╩▓├┤Ż┐

ūŅ│§Ż¼ųŪ─▄ĮĪ╔Ē«aŲĘĄ─ą╬æBęįī”ĮėļŖęĢĄ─═Ōų├įOéõ×ķų„Ż¼║¾üĒŻ¼ļŖ─XĪó═Čė░Īó┤¾Ų┴ļŖęĢČ╝─▄ū„×ķ│ą▌d▀\äėšn│╠Ą─Ī░’@╩ŠŲ„Ī▒ĪŻį┌Keep║Ž╗’╚╦äóČ¼┐┤üĒŻ¼ńRūė╩Ū╝ę═źųŪ─▄ĮĪ╔ĒĄ─┤¾Ų┴ĮŌøQĘĮ░ĖųąĄ─ę╗ĘN▀xĒŚŻ¼Ą½▓ó▓╗╩Ū╬©ę╗Ą─┤░ĖĪŻ

╦¹░č╬┤üĒĄ─ųŪ─▄ĮĪ╔Ēė▓╝■ūā┴┐▓ĮŌ│╔╚²éĆŠSČ╚Ż¼ę╗éĆ╩ŪęĢėXīė├µŻ¼ĮŌøQĘĮ░Ė╩Ū┤¾Ų┴Ż╗Ą┌Č■éĆ╩ŪĘ┤ü╗źäėīė├µŻ¼ąĶę¬╦ŃĘ©AIüĒĮŌøQŻ╗Ą┌╚²éĆ╩Ū╔ńĮ╗╗źäėīė├µŻ¼ąĶę¬═©▀^▄ø╝■Ą─ą╬╩ĮüĒĮŌøQĪŻ

ęĢėXīė├µĄ─╝╝ągķTÖæ▓╗Ė▀Ż¼╩ą├µ╔Ž«aŲĘ▓Ņ«É▓╗┤¾Ż¼╦ŃĘ©ęį╝░Į╗╗ź╝╝ąg▒Ń│╔×ķĖ„╝ęĮŪųĄ─Ė▀ĄžŻ¼Š▀¾wĄ─ĖéĀÄ▒┌ēŠ╝»ųąį┌Ė▀ą¦╗źäė║═äėū„ųĖī¦Ą╚ĘĮ├µĪŻ

─┐Ū░Ż¼AIĮ╗╗ź╝╝ągĄ─īŹļHæ¬ė├┤µį┌ųTČÓ╔ą╬┤Ą├ĄĮĮŌøQĄ─å¢Ņ}ĪŻŠC║ŽŠWėčéāĄ─ė├æ¶Ę┤üŻ¼ĮĪ╔ĒńR«aŲĘā╚ų├šn│╠┐©ŅDĪóĮ╗╗ź▓╗ē“ĘĆČ©┴„Ģ│ĪóūRäe£╩┤_ąį▓╗Ė▀Īóäėū„╝mš²╠ßąččė▀tĪó▒O£yĘČć·ŠųŽ▐Ą╚å¢Ņ}▌^×ķ│ŻęŖĪŻ

myShapeäō╩╝╚╦±TéźīóĮĪ╔ĒńRĄ─3DŠ░╔ŅözŽ±Ņ^┼c╠O╣¹╩ųÖCĄ─Face IDū„ŅÉ▒╚Ż║Ī░Face IDÆ▀├Ķ├µ▓┐Ģr┤“│÷╚źĄ─╣Ō³cĢ■ī”╚╦─śū÷3DĮ©─ŻŻ¼ĮĪ╔ĒńRĄ─3DözŽ±Ņ^Š═╩Ū░č╣Ō³c┤“į┌╚╦¾wĄ─╚½╔Ē╔Ž├µŻ¼▓ČūĮė├æ¶Ą─╔Ē¾w╣Ū„└³c║═äėū„▄ē█EĪŻĪ▒

Ī░╚ń╣¹äėū„ųĖī¦▓╗ē“Š½┤_Ż¼ĮĪ╔ĒńR▓ó▓╗▒╚ę╗┼_╩ųÖC+ę╗┼_ļŖęĢĖ³ėąā×ä▌Ż¼║╬ørārĖ±│¼▀^╚fŪ¦Ųš═©┤¾▒ŖĮė╩▄Ą─│╠Č╚ĪŻĪ▒LeošJ×ķŻ¼ĮĪ╔Ēā╚╚▌═ČŲ┴Ė·ŠÜ═Ļ╚½─▄ē“ØMūŃ╚š│ŻŠė╝ęÕæ¤ÆĄ─ąĶŪ¾Ż¼ąĶę¬Ė³īŻśIųĖī¦Ą─ė¢ŠÜätĮ╗ĮoĮĪ╔ĒĘ┐╦Į╚╦Į╠ŠÜĪŻ

ō■Fitureī”═Ō┼¹┬ČŻ¼─┐Ū░Ųõ╚╦╣żųŪ─▄łFĻĀęÄ─Żęč▀_░┘╚╦Ż¼ūįų„čą░lĄ─Ī░FITURE Motion EngineĪ▒ęčĮøŠ▀éõ┴╦ī”ė├æ¶ĮĪ╔Ē¾wæBĄ─ųŪ─▄╝mÕe─▄┴”ĪŻFiture╠ß│÷┴╦╚╦¾wäėæBūRäe─▄┴”Ą─īė╝ēś╦£╩Ż¼░┤å╬ę╗Ą─╩ųä▌ūRäeĄĮė╔┤¾─X“ī╩╣Ą─═Ļ╚½ūįų„╩ĮĮ╗╗ź¾w“×äØĘų×ķ5éĆĄ╚╝ēŻ¼Fiture╠Äė┌▀mæ¬Ė„ĘNśOČ╦ł÷Š░Ą─╚╦¾wÖz£y─Żą═ĪóŠ▀éõ┴╦Ė▀Š½Č╚Ą─ū╦æBūRäe─Żą═ĪóŠ▀éõ│ķŽ¾╗»▀B└mū╦æBĄ─äėū„ūRäeę²Ūµ─▄┴”Ą─Ą┌4Ą╚╝ēĪŻ

ĻPė┌ųŪ─▄ĮĪ╔ĒĄ─ĘNĘNśŗŽļŻ¼Č╝ąĶę¬Ė³┐╔ė^Ą─ė├æ¶öĄō■Ęe└█Ż¼įńŲ┌┼▄±R╚”ĄžĄ─Šųä▌╔ą▓╗├„└╩ĪŻ

ć°ā╚ĮĪ╔ĒńR«aŲĘ┤¾ČÓ═Ų│÷Ģrķg▓╗ūŃę╗─ĻŻ¼ė├æ¶ęÄ─Ż▌^ąĪĪŻĄ½┐╔ęį┤_Č©Ą─╩ŪŻ¼ĮĪ╔Ē┘ÉĄ└Š▀éõÅVķ¤ŽļŽ¾┐šķgŻ¼╚ńAIę└ō■éĆąį╗»╔Ē¾wŚl╝■Įo│÷▀\äėųĖī¦Īó╝ę═źųŪ─▄▀\äėčbéõ╗ź┬ōĪó╚½ĘĮ╬╗ķ_░l╝ę═źĮĪ╔Ēł÷Š░Īó╝ę═źĮĪ╔Ē╣▄└Ēųą┼_Č╝ęčį┌╬┤üĒ┐Ų╝╝Ą─śŗŽļų«ųąĪŻ

šµ╝┘Ę▒śsŻ¼ĢrķgĢ■Įo│÷┤░ĖĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį