ā╚ŠĒĄ─¤o╠Ū’ŗ┴ŽŻ¼į¬ÜŌ╔Ł┴ųéā╚ń║╬ū÷ĄĮ▓Ņ«É╗»Ż┐

į┌ęį═∙Ż¼¤o╠Ū’ŗ┴Ž╦Ų║§╩ŪĘ╩┼ųĪóĮĪ╔ĒĄ╚╠žČ©╚╦╚║Ą─ąĶŪ¾Ż¼ė╬ļxė┌┤¾▒ŖęĢę░ų«═ŌĪŻ

Ą½Į³ą®─ĻüĒŻ¼ļSų°╣½▒ŖĄ─ĮĪ┐ĄęŌūRųØuį÷ÅŖŻ¼įĮ░l┴╦ĮŌĄĮ╠Ūī”╔Ē¾wĄ─žō├µė░ĒæŻ¼įSČÓŲš═©Ą─Ž¹┘Mš▀ę▓ķ_╩╝│╔┴╦¤o╠Ū’ŗ┴ŽĄ─┤žōĒŻ¼Č°¤o╠Ū’ŗ┴ŽĄ─╩ął÷ęÄ─Żę▓▀M╚ļ┴╦ą┬Ą─┐ņ▄ćĄ└ĪŻ

į┌Į³Ų┌Ą─ę╗Ę▌ĻPė┌¤o╠Ū’ŗ┴ŽĄ─ł¾ĖµųąŻ¼╬ęéā┐╔ęį│§▓Į┴╦ĮŌ▀@éĆą┬┘ÉĄ└Ą─├µ├▓ĪŻ

¤o╠Ū’ŗ┴Ž╩ął÷▀^░┘ā|

į¬ÜŌ╔Ł┴ųūŅ╩▄ÜgėŁ

Į³╚šŻ¼ųąć°┐ŲīWį║░l▓╝┴╦ĪČ2021ųąć°¤o╠Ū’ŗ┴Ž╩ął÷┌ģä▌Č┤▓ņł¾ĖµĪĘŻ©ęįŽ┬║åĘQĪĖł¾ĖµĪ╣Ż®ĪŻŠė├±╠Ūöz╚ļ┴┐│¼ś╦╩ŪĖ„ć°Ą─Ųš▒ķ╠¶æŻ¼Č°║¼╠Ū’ŗ┴Ž╩Ūöz╚ļ╠ŪĄ─ų„ę¬üĒį┤Ż¼ė╔┤╦×ķ¤o╠Ū’ŗ┴Žķ_▒┘│÷┴╦ą┬┘ÉĄ└ĪŻ

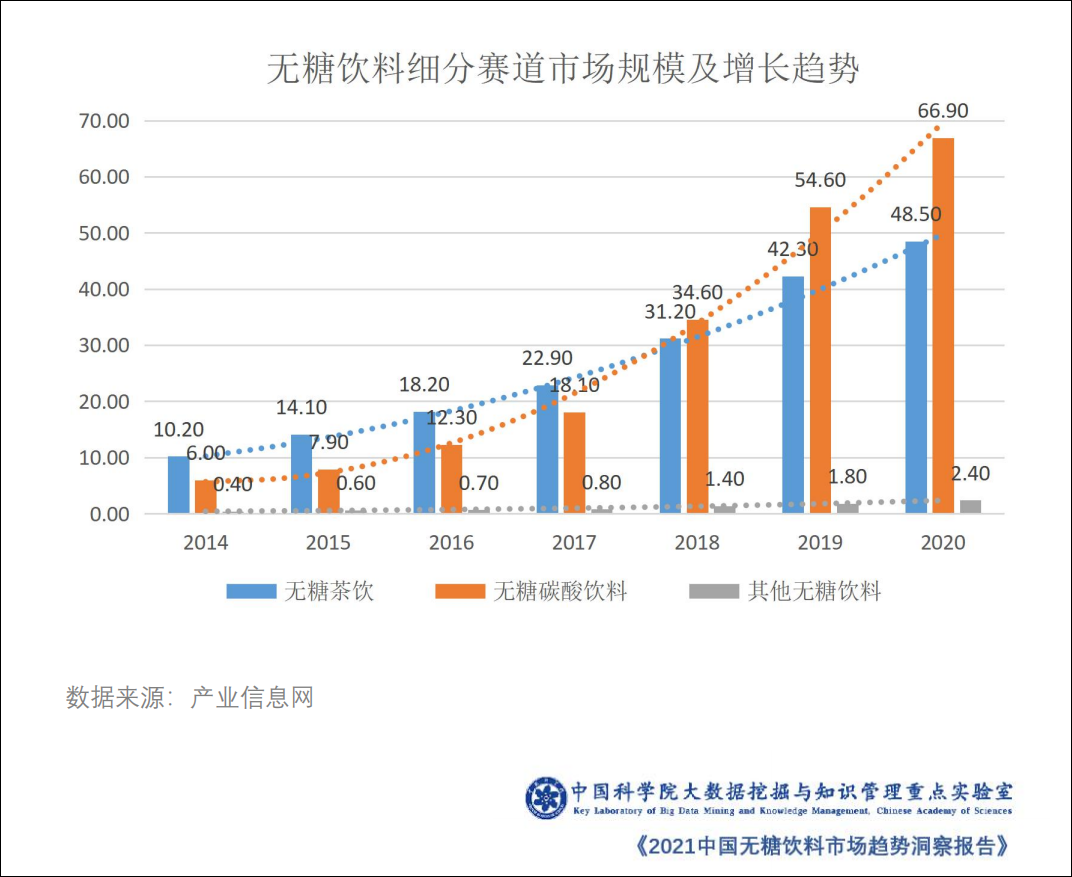

ł¾ĖµųĖ│÷Ż¼2020─Ļ¤o╠Ū’ŗ┴Ž╩ął÷ęÄ─Ż▀_118ā|į¬Ż¼▌^2014─ĻĘŁ┴╦7▒ČŻ¼▓óŅAėŗ╬┤üĒ5─Ļā╚īóĢ■ĘŁĮ³ę╗▒ČŻ¼į┌2025─Ļį÷ų┴227ā|į¬ęÄ─ŻĪŻ

¤o╠Ū’ŗ┴Žų«ųąŻ¼¤o╠Ū╠╝╦ß’ŗ┴ŽŻ©░³║¼ÜŌ┼▌╦«Ż®╩Ūųžę¬Ą─╝ÜĘų┘ÉĄ└Ż¼2020─ĻĄ─╩ął÷ęÄ─Ż▀_ĄĮ67ā|Ż¼š╝▒╚│¼▀^┴╦ę╗░ļĪŻ

▀@šf├„Ż¼Ž¹┘M╔²╝ēš²į┌▀M╚ļą┬ļAČ╬Ż¼Ž¹┘Mš▀įĮ░léĆąį╗»ĪóČÓį¬╗»Ż¼«aŲĘŲĘŅÉę▓įĮüĒįĮģ^Ė¶╝ÜĘųĪŻ▀@ĘN┌ģä▌Ż¼╩Ū╔ńĢ■┤¾▒ŖéĆ¾węŌūRėXąčŻ¼ęį╝░ąĶŪ¾Š½╝Ü╗»Ą─▒ž╚╗¼FŽ¾ĪŻ

┤╦ĘNŪķørŽ┬Ż¼╝┤▒Ńą▌ķe’ŗ┴ŽĄ─┤¾▒PŠS│ųĘĆČ©Ż¼ŲõųąĄ─╝ÜĘų┘ÉĄ└ę▓┤µį┌īė│÷▓╗ĖFĄ─ÖCĢ■ĪŻ

▒╚╚ń¤o╠ŪÜŌ┼▌╦«Ż¼į¬ÜŌ╔Ł┴ųį┌2018─Ļ═Ų│÷¤o╠ŪÜŌ┼▌╦«čĖ╦┘ū▀╝tŻ¼ļS║¾ę²░l┴╦Ė„┤¾’ŗ┴ŽŲĘ┼ŲĖ·▀Mį·ČčŻ¼ę╗Ų┐ņ╦┘ū÷┤¾┴╦ąąśIĄ─Ą░ĖŌĪŻ

Ė∙ō■ł¾ĖµŻ¼ūŅįńōī┼▄Ą─į¬ÜŌ╔Ł┴ųŻ¼ų┴Į±į┌¤o╠ŪÜŌ┼▌╦«ŅIė“ę└╚╗ėąų°ŽÓ«öĖ▀Ą─¤ßČ╚Ż¼½@Ą├┴╦8│╔ęį╔ŽŽ¹┘Mš▀Ą─ŪÓ▓AĪŻ

╚╗Č°¤o╠ŪÜŌ┼▌╦«ĮKŠ┐╩Ū═¼┘|╗»Ą─ŲĘŅÉŻ¼╝┤▒Ńį¬ÜŌ╔Ł┴ųėąų°Ž╚░lā×ä▌ęį╝░ę╗Č©Ą─ŲĘ┼Ų▓Ņ«É╗»Ż¼Ųõį┌Ž¹┘Mš▀ų«ųąĄ─ą─ųŪĘ▌Ņ~ę▓║▄ļyķLŲ┌ŠS│ųĖ▀╬╗ĪŻČ°Å─š¹éƤo╠Ū’ŗ┴ŽüĒ┐┤Ż¼ūŅĮKĄ─Ę▌Ņ~ę▓▓╗┤¾┐╔─▄▀^ė┌╝»ųąĪŻ

¤o╠Ū’ŗ┴Ž╝ė╦┘ā╚ŠĒ

ĀIõNųØu═¼┘|╗»

¤o╠Ū’ŗ┴Ž▓ó▓╗╩Ūę╗ķ_╩╝Š═ėą╚ń┤╦¤ßČ╚ĪŻ

įńį┌2005─ĻŻ¼┐╔┐┌┐╔śĘŠ══Ų│÷┴╦¤o╠Ū¤o¤ß┴┐Ą─┴ŃČ╚┐╔śĘŻ¼▓ó╬┤╩▄ĄĮÅVĘ║ĻPūóŻ╗ĄĮ┴╦2011─ĻŻ¼▐rĘ“╔Į╚¬│÷ŲĘ┴╦¤o╠Ū▓Ķ’ŗ¢|ĘĮśõ╚~Ż¼▓╗āHø]ėąėŁüĒ║├įuŻ¼▀Ć▒╗═┬▓█╩ŪĪĖ╚½Ū“ūŅļy║╚Ą─’ŗ┴ŽTOP5Ī╣ĪŻ

╚ńĮ±Ą─¤o╠Ū’ŗ┴Ž╩ął÷Ż¼ęčĮø▓╗─▄║═ęįŪ░═¼╚šČ°šZĪŻĄ½į┌╝t╗Ą─╩óørŽ┬Ż¼▓╗Ę”ę╗ą®▀^¤ßĄ─ĀIõNā╚ŠĒ█EŽ¾ĪŻ

╩ūŽ╚¾w¼Fį┌«aŲĘ╔ŽĪŻ

ą┬╔·ŲĘ┼Ų│²┴╦į¬ÜŌ╔Ł┴ųŻ¼▀Ćėą║¾Ųų«ąŃĪĖŪÕ╚¬│÷╔ĮĪ╣Ż¼ų„┤“ŪÕ═ĪÜŌ┼▌╦«Īó└¦▓ĶĄ╚Ż¼ė├┤¾┴”Č╚š█┐█ōīŖZ╩ął÷Ż╗└ŽŲĘ┼Ųę▓╝Ŗ╝ŖąŃ│÷╝Ī╚ŌŻ¼┐╔┐┌┐╔śĘ═Ų│÷ąĪėŅųµAH-HAŻ¼░┘╩┬┐╔śĘ│÷ŲĘ╬óą”ÜŌ┼▌Ż¼Įyę╗ät┴┴│÷┴╦║Żų«čįÜŌ┼▌╦«║═▓Ķ└’═§ĪŻ

«aŲĘ┐┌╬Č╔ŽĄ─═¼┘|╗»Š═Ė³├„’@┴╦ĪŻ«ö│§į¬ÜŌ╔Ł┴ųÜŌ┼▌╦«═Ų│÷░ū╠ę┐┌╬ČŻ¼╩▄ĄĮŽ¹┘Mš▀¤ß┼§Ż¼▓╗Š├║¾▐rĘ“╔Į╚¬ĪóŪÕ╚¬│÷╔ĮĄ╚9┐ŅŲĘ┼ŲČ╝═Ų│÷┴╦░ū╠ę╬ČĄ└ĪŻ

į┌ą¹é„Ą─┐┌ÅĮ╔ŽŻ¼Ė„ŲĘ┼Ųę▓╩Ū│÷ŲµĄ─Įyę╗ĪŻÄū║§╦∙ėą«aŲĘ░³čb╔ŽŻ¼Č╝ś╦╩Šų°ĪĖ0╠Ū0ų¼0┐©Ī╣Ż¼Ę┬Ęø]ėą░č╚²éĆ┴Ńīæ╚½Š═▓╗╩Ū╝āš²Ą─¤o╠Ū’ŗ┴ŽĪŻ

┴Ēę╗²R╦ó╦óĄ─äėū„Ż¼¾w¼Fį┌╔ńĮ╗├Į¾w╔ŽĪŻ

ęį’LąąĘN▓▌Ą─ąĪ╝tĢ°×ķ└²Ż║

╦č╦„Ž▓▓Ķ¤o╠ŪŻ¼┐╔ęį┐┤ęŖ▀@ŅÉ╬─░ĖĪĖ▀\äė═Ļ╔┘▓╗┴╦║╚’ŗ┴Žča│õ╦«ĘųŻ¼Ą½─╠▓ĶŲ¹╦«╩Ū£pĘ╩╚╦╩┐Ą─ūŅ┤¾šŽĄKŻ¼╦∙ęį╬ę▀xō±║├║╚▓╗┼ųĄ─Ž▓▓Ķ║Ż¹}Ķųūė╬Ȥo╠ŪÜŌ┼▌╦«ĪŻĪ╣

į┌▐rĘ“╔Į╚¬¤o╠ŪĄ─Ēō├µŻ¼ėą▀\äė▀_╚╦į┌šfĪĖ╔±ŲµĄ─¢|ĘĮśõ╚~Ż¼╩Ū0╠Ū0┐©0ų¼0ŽŃŠ½0Ę└Ė»ä®Ą─Ż¼ĮŌ─ü╣╬ė═▀m║ŽĮĪ╔Ē£pų¼Ą─╚╦Ż¼Ę┼ą─║╚▓╗Ģ■┼ųĪ╣ĪŻ

┐╔┐┌┐╔śĘŲņŽ┬Ą─AH-HAę▓▓╗Ė╩╩Š╚§Ż¼ĪĖĮĪ╔ĒĄ─┼¾ėčĮo╬ę║╚▀^ę╗┤╬Ż¼┴ó±R┬Ę▐DĘ█Ż¼║├║╚▓╗┼ųŻ¼║▐▓╗Ą├«ö╦«║╚Ż¼╝ę└’Č┌┴╦║├ÄūŽõŻ¼╩Ūą─ųąÜŌ┼▌╦«Ą─░ūį┬╣ŌĪŻĪ╣

▀ĆėąŽ┬┤¾▒ŠÕXč¹šł┤·čį╚╦Ą─ĪŻ

č®▒╠Ą─¤o╠Ū┴Ń┐©Ų¹╦«╠╝╦ß’ŗ┴ŽŻ¼═Ų│÷▓┼ÜŌ╩«ūŃĄ─ą┬╔·┤·ĖĶ╩ų╚A│┐ėŅŻ¼į┌Ž▓É█궜ʥ──Ļ▌p╚╦ųą┤¾┴”╚”Ę█ĪŻ

░┘╩┬│÷ŲĘĄ─bubly╬óą”╚ż┼▌ÜŌ┼▌╦«Ż¼ätė╔Į³Äū─ĻŹõ┬ČŅ^ĮŪĄ─┴„┴┐├„ąŪążæüĒ┤·čįĪŻ

ų┴ė┌Ħėą═▐╣■╣■╗∙ę“Ą─ŲĘ┼ŲKellyoneŻ¼ų„┤“«aŲĘ╔·ÜŌÓŻÓŻ¤o╠Ū╠K┤“ÜŌ┼▌╦«Ė³╩Ūšł│÷┴╦’LŅ^š²═·Ą─├„ąŪ═§ę╗▓®ĪŻ

▀@ę╗ŽĄ┴ąĀIõNā╚ŠĒĄ─║╦ą─ę“╦ž▀Ć╩Ūį┌ė┌Ż¼¤o╠Ū’ŗ┴Žļyęįū÷│÷▓Ņ«É╗»ĪŻ║═įŁŽ╚Ą─ą▌ķe’ŗ┴ŽŲĘŅÉ▒╚ŲüĒŻ¼¤o╠Ū’ŗ┴ŽĄ─ų„ę¬┼õĘĮø]ėą├„’@Ė─ūāŻ¼ų„ę¬╩Ū░čšß╠ŪōQ│╔┴╦¤o¤ß┴┐Ą─┤·╠ŪĪŻ─Ū├┤┤╦Ū░ą▌ķe’ŗ┴ŽĄ─═¼┘|╗»Ż¼ę╗śėę▓Ģ■░l╔·į┌¤o╠Ū’ŗ┴Ž╔ŽĪŻ

┼cų«═¼ĢrŻ¼Ž¹┘Mš▀┤¾ČÓČ╝╩ŪŽ▓ą┬ģÆ┼fĄ─Ż¼┐éŽļćLįć³cą┬«aŲĘą┬┐┌╬ČŻ¼▀@ĮoėĶą┬ŲĘ┼Ų╔·┤µĄ─┐šķgŻ¼═¼Ģrę▓Ž▐ųŲ┴╦ŲĘ┼Ų│ų└mēč┤¾Ą─┐╔─▄ĪŻ

═¼┘|╗»┘ÉĄ└ųą

į┌«aŲĘĪóĀIõNĪóŲĘ┼Ų└’īżšę▓Ņ«É

«aŲĘ║═ĀIõNĄ─▀^Ęų═¼┘|╗»Ż¼ūŅ┐╔─▄Ą─║¾╣¹Š═╩Ū╩ął÷Ą░ĖŌ╩Ū┤¾┴╦Ż¼Ą½├┐╬╗ĘųĄ├Ą─ģsų╗ėąę╗ČĪ³cŻ¼ļyęį│ų└m╔·┤µĪŻ

ū„×ķŲĘ┼ŲĘĮŻ¼╚ń║╬ĮŌøQ▀@ę╗³cŻ¼į┌═¼┘|╗»Ą─┘ÉĄ└ųą▒M┴┐īŹ¼F▓Ņ«É╗»─žŻ┐ėąÄūéĆĘĮ├µųĄĄ├ūą╝Ü┐╝┴┐ĪŻ

╩ūŽ╚╩Ū«aŲĘĘĮ├µĪŻ

ę╗╩ŪŅüųĄŻ¼«ö│§į¬ÜŌ╔Ł┴ųų«╦∙ęį┐ņ╦┘ū▀╝tŻ¼ļx▓╗ķ_Ųõ┴┴č█Ą─«aŲĘ░³čbĪŻŪ·ŠĆā×č┼Ą─Ų┐ą╬Ż¼║š╚╗┐╔ęŖĄ─ĪĖÜŌĪ╣ĪĖ╚╝Ī╣Ą╚┤¾ūųŻ¼×ķ«aŲĘ┤¾Ę∙╝ėĘųŻ¼╚”Ę█┴╦ę╗┤¾▓©─Ļ▌p╚╦ĪŻī”▒╚ų«Ž┬Ż¼Ųõ╦¹ŲĘ┼ŲĄ─«aŲĘ░³čbŠ═ø]ėą═¼Ą╚¾@ŲGĄ─ĖąėXŻ¼╔┘öĄ╦Ń╩ŪŠ½ų┬Ż¼┤¾ČÓī┘ė┌ŽÓ├▓ŲĮŲĮĪŻ

Č■╩ŪŲõųąĄ─┼õĘĮĪŻę╗ĘĮ├µŻ¼ĪĖ0Ę└Ė»ä®Ī╣╩Ū¤o╠Ū’ŗ┴Ž─▄ū÷│÷▓Ņ«É╗»Ą─ų°┴”³cŻ╗┴Ēę╗ĘĮ├µŻ¼▀Ćę¬┘xėĶ╣”─▄ąįŻ¼Å─Č°ÅŖ╗»┤¾▒Ŗī”¤o╠Ū’ŗ┴ŽĄ─ąĶŪ¾Ż¼▒╚╚ńŻ¼ę╗ą®ŲĘ┼ŲęčĮøķ_╩╝╠Ē╝ėėąų·├▀Īó═©─cĪóį÷ÅŖ├Ōę▀Ą╚╣”ą¦Ą─┼õĘĮĪŻ

į┌ĀIõNīė├µŻ¼šł┤·čį╚╦╗“įS▓╗╩ŪūŅ╝čĄ─▀xō±ĪŻ

ųą┐Ųį║Ą─ł¾Ėµ’@╩ŠŻ¼į┌¤o╠Ū’ŗ┴ŽĄ─▀xō±Ų½║├ĘĮ├µŻ¼71%Ą─ė├æ¶▒╚▌^į┌ęŌ┐┌Ėą┐┌╬ČŻ¼21%┐┤ųžĮĪ┐Ą┼õĘĮŻ¼āHāH3.9%į┌ęŌ├„ąŪ┤·čįŻ¼▀@ę╗ĒŚöĄō■╦Ų║§Ą═ė┌śIā╚Ą─ŅAŲ┌ĪŻ

▀@ęŌ╬Čų°Ż¼Ž¹┘Mš▀┤_īŹįĮüĒįĮ└Ēąį┴╦Ż¼▓╗Ģ■ę“×ķ─│╬╗├„ąŪ┤·čįŠ═▀xō±Ż¼Č°╩ŪĖ³×ķ┐┤ųžūį╔ĒĄ─ąĶŪ¾ĪŻ

─Ū├┤įęųžĮšł├„ąŪšŠ┼_Ą─║Ž└ĒąįŻ¼Š═ųĄĄ├╔╠╚Č┴╦ĪŻ«ģŠ╣┴„┴┐├„ąŪĄ─┤·čį│╔▒ŠĖ▀░║Ż¼Č°¤o╠Ū’ŗ┴Žėų▓╗╩Ū─▄į┌ārĖ±╔Ž┤¾Ę∙└ŁĖ▀Ą─ŲĘŅÉĪŻŲĘ┼Ų╚ń╣¹╦╝┐╝▓╗ų▄ł╠ęŌ╚ń┤╦Ż¼┐╔─▄Ģ■Ž▌╚ļį÷╩š▓╗į÷└¹Ą─ī└▐╬Šų├µĪŻ

ūŅĖ▀Ą─ŲĘ┼Ųīė├µŻ¼ÅŖ╗»ć°žøČ©╬╗╩Ū▒žę¬Ą─ĪŻ

╚ńĮ±Ą─ą┬╔·┤·Ž¹┘Mš▀Ż¼│╔ķLį┌╬ęć°╚šØuÅŖ╩óĄ─ĢrŲ┌Ż¼ī”ć°žøŲĘ┼Ųėąų°Ū░╦∙╬┤ėąĄ─ūį║└ĖąŻ¼▓╗ų┴ė┌├ż─┐│ń░▌║Ż═Ō├¹┼ŲŻ¼▀@ę╗³cęčĮø╩Ū▓╗ĀÄĄ─╩┬īŹĪŻ

─Ū├┤Ż¼į┌║Ż═Ō├¹┼Ų║═ć°ā╚ŲĘ┼ŲĀÄŽÓų┬╣Ą─¤o╠Ū’ŗ┴Ž┘ÉĄ└Ż¼ć°ā╚ŲĘ┼ŲŠ═┐╔ęįĒśä▌ÅŖ╗»ūį╔ĒĄ─ć°žøČ©╬╗Ż¼└¹ė├ĪĖć°│▒Ī╣Ą╚ĀIõNĖ┼─Ņ░³čbūį╔ĒŻ¼ęį║═║Ż═ŌŲĘ┼Ų│╩¼F│÷▓Ņ«ÉĪŻūīŽ¹┘Mš▀į┌¾w“׫aŲĘĄ─═¼ĢrŻ¼ę▓═Ļ│╔ę╗ĘNÉ█ć°ŪķŠwĄ─ą─└Ēė|▀_ĪŻ

«aŲĘĪóĀIõNĪóŲĘ┼ŲĄ─░l┴”ĘĮŽ“Ż¼╩Ū├┐ę╗éĆųŠį┌ķL▀hĄ─¤o╠Ū’ŗ┴ŽŲĘ┼ŲČ╝æ¬įō╦╝┐╝Ą─šnŅ}ĪŻų╗ėą▀xī”▓óŪęū÷ī”Ż¼▓┼─▄į┌’w╦┘░lš╣Ą─ą┬┘ÉĄ└╔Ž└^└m±Y“GĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį