╚A¢|2022─ĻöMķ_(k©Īi)383éĆ(g©©)┘Å(g©░u)╬’ųąą─ ──╝ęķ_(k©Īi)░l(f©Ī)╔╠Ą─ĒŚ(xi©żng)─┐ūŅČÓŻ┐

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─

ū½╬─/Ė▀╠ņ

Ņ^łD/MOHO╔Ž║Ż

šŠį┌Ģr(sh©¬)┤·Ė³Ą³Īó│Ū╩ąĖ³ą┬Ą─└╦│▒ų«Ž┬Ż¼╔╠śI(y©©)─Ļ─Ļį┌ūāŻ¼▓ó¤o(w©▓)Ģr(sh©¬)▓╗┐╠▓╗į┌┐╝“×(y©żn)╬ęéāĄ─Ī░ļSÖC(j©®)æ¬(y©®ng)ūāĪ▒ĪŻ

╚ź─Ļę“ę▀Ūķė░ĒæŻ¼▓╗╔┘┘Å(g©░u)╬’ųąą─╝Ŗ╝Ŗ═Ų▀tķ_(k©Īi)śI(y©©)Ż¼ę²░l(f©Ī)2021─ĻĄ─Ęe└█▒¼░l(f©Ī)ĪŻō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗ(j©¼)Ż¼2021─ĻŪ░╚²╝ŠČ╚╚½ć°(gu©«)ą┬ķ_(k©Īi)śI(y©©)Ą─╔╠śI(y©©)ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐×ķ273éĆ(g©©)(▓╗║¼īŻ(zhu©Īn)śI(y©©)╩ął÷(ch©Żng)Īó╝ęŠė╔╠ł÷(ch©Żng)ĪóŠŲĄĻ╝░īæ(xi©¦)ūųśŪĪó╝ā╔╠śI(y©©)Įųģ^(q©▒)Ż¼╔╠śI(y©©)Į©ų■├µĘeĪ▌2╚f(w©żn)ĘĮ)Ż¼═¼▒╚╚ź─Ļ╔ŽØq65%ĪŻŅA(y©┤)ėŗ(j©¼)į┌2021─Ļ╚½─ĻĄ─ą┬į÷ķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐īóŲ╚Į³500╝ęĪŻ

ĮY(ji©”)╩°2021─ĻĄ─Ī░ŠoÅłĪ▒┼cĪ░┼dŖ^Ī▒Ż¼2022─Ļ╚½ć°(gu©«)ą┬╔╠śI(y©©)ĒŚ(xi©żng)─┐╣®æ¬(y©®ng)Ūķør╚ń║╬Ż┐Ė„éĆ(g©©)Ų¾śI(y©©)īó╚ń║╬š╣ķ_(k©Īi)īŹ(sh©¬)┴”Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ōīš╝╩ął÷(ch©Żng)Ę▌Ņ~Ż┐ėą──ą®Ņ^▓┐╔╠śI(y©©)ĒŚ(xi©żng)─┐ųĄĄ├ĻP(gu©Īn)ūó║═Ų┌┤²Ż┐ąąśI(y©©)īó│╩¼F(xi©żn)──ą®ą┬Ą─░l(f©Ī)š╣┌ģä▌(sh©¼)Ż┐

╗∙ė┌┤╦Ż¼┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─▒P(p©ón)³c(di©Żn)┴╦╚A¢|/╚A─Ž/╚Aųą/╬„─Ž/╚A▒▒/╬„▒▒/¢|▒▒╚½ć°(gu©«)Ų▀┤¾ģ^(q©▒)ė“Ż©▓╗║¼Ė█░─┼_(t©ói)Ż®2022─ĻöMķ_(k©Īi)śI(y©©)Ą─╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼ęį╣®ąąśI(y©©)ģó┐╝ĪŻ

▒ŠŲ┌ĻP(gu©Īn)ūó╚A¢|Ąžģ^(q©▒)ĪŻ

╚A¢|ģ^(q©▒)╩Ū╚½ć°(gu©«)╔╠śI(y©©)ūŅ├▄╝»ĪóūŅĘ▒╚AĪóūŅ╗Ņ▄SĄ─ģ^(q©▒)ė“ų«ę╗Ż¼Üv─ĻüĒ(l©ói)ę╗ų▒Č╝╩Ūą┬į÷╣®æ¬(y©®ng)╩ął÷(ch©Żng)į÷ķL(zh©Żng)ūŅ┐ņĄ─ģ^(q©▒)ė“ĪŻ

Ė█Ų¾╚ń║Ń┬ĪĄž«a(ch©Żn)ĪóŽŃĖ█ų├ĄžĪóą┬°Ö╗∙ĪóŠ┼²łé}(c©Īng)Īó╚░▓Īóą┬╩└ĮńĄ╚Ż¼čļŲ¾╗“ć°(gu©«)Ų¾╚ń╚AØÖ(r©┤n)ų├ĄžĪó┤¾Éé│ŪĪóšą╔╠╔▀┐┌Īó▒Ż└¹Ą╚Ż¼ā╚(n©©i)┘Y╚ń╚f(w©żn)▀_(d©ó)Īó²ł║■ĪóīܲłĪóėĪ┴”Īóą┬│Ū┐ž╣╔Ą╚ų¬├¹╔╠śI(y©©)Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)╔╠ę└╚╗īó╚A¢|ęĢ×ķųžµé(zh©©n)Ż¼╝Ŗ╝Ŗ╝ė┤¾▓╝ŠųĪŻ

2021─Ļ╣®æ¬(y©®ng)╩ął÷(ch©Żng)╩▄2020─ĻČ╠Ģ║═Żö[║¾Ą├ĄĮę╗Č©ßīĘ┼Ż¼Ą½╩Ūę▀ŪķĘ└┐ž│ŻæB(t©żi)╗»Ž┬Ż¼2021─Ļ╚½ć°(gu©«)┴ŃąŪ│Ū╩ąę▀ŪķĢr(sh©¬)ėą░l(f©Ī)╔·Ż¼å╬╣■Ā¢×IŠ═ČÓ░l(f©Ī)┴╦5┤╬ę▀ŪķŻ¼ī”(du©¼)īŹ(sh©¬)¾w╔╠śI(y©©)ė░Ēæ▌^┤¾ĪŻļm╚╗╚į╚╗ėą▓╗╔┘ĒŚ(xi©żng)─┐░┤Ų┌ķ_(k©Īi)śI(y©©)Ż¼Ą½ę▓ėą▓╗╔┘ĒŚ(xi©żng)─┐ę“╣żŲ┌Ąóš`╗“šą╔╠▀M(j©¼n)Č╚▒╗Ų╚čėŲ┌Ż¼2022─ĻĄ─╩ął÷(ch©Żng)▒Ē¼F(xi©żn)╚į╚╗éõ╩▄ĻP(gu©Īn)ūóĪŻ

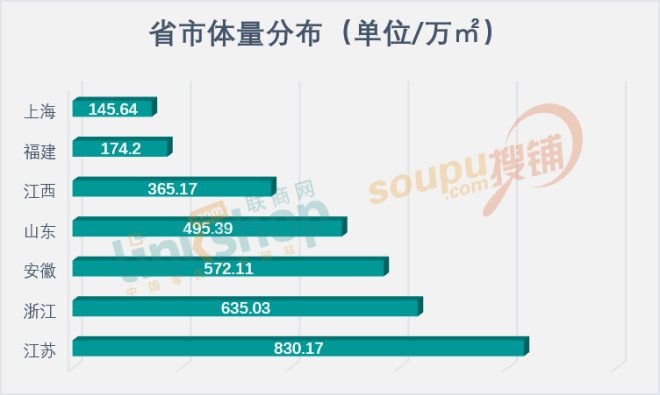

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗ(j©¼)Ż¼2022─Ļ╚A¢|öMķ_(k©Īi)śI(y©©)Ą─╔╠śI(y©©)ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐383éĆ(g©©)Ż©▓╗║¼īŻ(zhu©Īn)śI(y©©)╩ął÷(ch©Żng)ĪóŠŲĄĻ╝░īæ(xi©¦)ūųśŪŻ¼╔╠śI(y©©)Į©ų■├µĘeĪ▌2╚f(w©żn)ĘĮŻ®ĪŻą┬į÷╔╠śI(y©©)Į©ų■├µĘe3217.71╚f(w©żn)ĘĮŻ¼ŲĮŠ∙å╬¾wĮ©ų■├µĘe8.41╚f(w©żn)ĘĮĪŻŻ©┐é▒ĒęŖ(ji©żn)╬──®Ż®

░l(f©Ī)▀_(d©ó)Ąžģ^(q©▒)ŅI(l©½ng)┼▄

Å─ķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐╔Ž┐┤Ż¼ĮŁ╠Kęį89éĆ(g©©)öMķ_(k©Īi)śI(y©©)┴┐ŅI(l©½ng)┼▄Ż¼┬įĖ▀ė┌šŃĮŁĄ─84éĆ(g©©)Ż╗░▓╗šęį60éĆ(g©©)ŠoļSŲõ║¾Ż¼╬╗┴ąĄ┌╚²Ż╗į┌╚ź─Ļ┼┼├¹Ą┌Č■Ą─╔Į¢|ęį55éĆ(g©©)öMķ_(k©Īi)śI(y©©)┴┐╬╗┴ąĄ┌╦─ĪŻŲõ╦¹ĮŁ╬„ĪóĖŻĮ©Īó╔Ž║ŻĘųäeėŗ(j©¼)äØą┬ķ_(k©Īi)42éĆ(g©©)Īó28éĆ(g©©)Īó25éĆ(g©©)ĪŻ

Å─ķ_(k©Īi)śI(y©©)¾w┴┐╔Ž┐┤Ż¼į┌ķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐ŅI(l©½ng)┼▄Ą─ĮŁ╠KŻ¼¾w┴┐╔Žę▓ęį830.17╚f(w©żn)ĘĮŅI(l©½ng)┼▄ģ^(q©▒)ė“Ż¼▒╚Ą┌Č■Ė▀Ą─šŃĮŁČÓ┴╦195╚f(w©żn)ĘĮū¾ėęŻ¼░▓╗šĪó╔Į¢|ĪóĮŁ╬„ĪóĖŻĮ©Īó╔Ž║Żę└┤╬┼┼ą“ĪŻ

╔Ž║ŻŻ║į┌2021─ĻėŁüĒ(l©ói)ķ_(k©Īi)śI(y©©)Ė▀ĘÕ║¾Ż¼ŪęŽÓ└^ė┐╚ļųT╚ń▒▒═Ō×®üĒ(l©ói)ĖŻ╩┐ĪóŪ░×®╠½╣┼└’Īó╚║ń╠ņĄž╠½Ļ¢(y©óng)īmĪó┤¾īÄŠ├╣Ōųąą─Īó╦╔ĮŁėĪŽ¾│ŪĪó└▓└▓īÜČ╝╔Ž║ŻĮś“Īóųąą┼╠®Ė╗ÅVł÷(ch©Żng)Ą╚ČÓéĆ(g©©)ś╦(bi©Īo)ŚUĒŚ(xi©żng)─┐ĪŻ2022─Ļīó└^└m(x©┤)▒Ż│ų╣®æ¬(y©®ng)Ė▀ĘÕŻ¼ųT╚ń²ł║■╔Ž║ŻĮģR╠ņĮųĪó║Żē¶(m©©ng)ę╗ĘĮĪó╔Ž║Ż╠ņ┐š╚f(w©żn)┐ŲÅVł÷(ch©Żng)Īó¾┤²ł?zh©¬)ņĄžĪóMOHO╔Ž║ŻĄ╚ĒŚ(xi©żng)─┐éõ╩▄Ų┌┤²ĪŻ

šŃĮŁŻ║║╝ų▌ĪóīÄ▓©Īó£žų▌Ž“üĒ(l©ói)╩ŪšŃĮŁĄ─╚²éĆ(g©©)Ņ^▓┐│Ū╩ąŻ¼╦žüĒ(l©ói)ėąĪ░║╝«£žĪ▒ų«ĘQ(ch©źng)Ż¼ę▓╩ŪŲ¾śI(y©©)æ(zh©żn)┬į▓╝ŠųĄ─ųž³c(di©Żn)│Ū╩ąĪŻ2022─Ļėŗ(j©¼)äØķ_(k©Īi)śI(y©©)├¹å╬ųąŻ¼║╝ų▌ĪóīÄ▓©Īó£žų▌Š═║Ž┴”žĢ½I(xi©żn)┴╦46éĆ(g©©)ĒŚ(xi©żng)─┐Ż¼š╝▒╚│¼54%ĪŻŪęĮB┼dĪó╝╬┼dĪóĮ╚AĄ╚│Ū╩ąėŗ(j©¼)äØķ_(k©Īi)śI(y©©)ĒŚ(xi©żng)─┐ę▓▒ŲĮ³10éĆ(g©©)ĪŻļyĄ├Ą─╩ŪŻ¼11éĆ(g©©)Ąž╝ē(j©¬)╩ąČ╝ėąĒŚ(xi©żng)─┐ėŗ(j©¼)äØķ_(k©Īi)śI(y©©)ĪŻ

ĮŁ╠KŻ║ĮŁ╠K2022─Ļėŗ(j©¼)äØķ_(k©Īi)śI(y©©)┴┐ūŅČÓŻ¼Ą½žĢ½I(xi©żn)┬╩ūŅ┤¾Ą─│²┴╦╝»ųąį┌─ŽŠ®Ż¼╠Kų▌Īóąņų▌Īó¤o(w©▓)ÕaĪó─Ž═©Īó│Żų▌Ą╚Įø(j©®ng)Ø·(j©¼)ÅŖ(qi©óng)╩ą═ŌŻ¼╚²ŠĆ│Ū╩ą¹}│ŪĪó╗┤░▓Īó╠®ų▌Ą╚│Ū╩ąŠ∙ėą▓╗╦ūĄ─▒Ē¼F(xi©żn)Ż¼┐╔ęŖ(ji©żn)╚²ŠĆ│Ū╩ąĄ─Øō┴”ĪŻ

╔Į¢|Ż║ŽÓ▒╚2021─ĻĄ─öMķ_(k©Īi)śI(y©©)├¹å╬Ż¼╔Į¢|į┌2022─Ļėŗ(j©¼)äØķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐┬įėą┐s£pŻ¼Ą½╩ĪĢ■(hu©¼)│Ū╩ąØ·(j©¼)─Ž▒Ē¼F(xi©żn)═╗│÷Ż¼ęį16éĆ(g©©)öMķ_(k©Īi)śI(y©©)┴┐▄Q╔Ē┴╦│Ū╩ąķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐░±TOP10ĪŻŲõ╚ńŪÓŹuĪó¤¤┼_(t©ói)ĪóØ·(j©¼)īÄĪó×HĘ╗Īó║╩Ø╔Ą╚│Ū╩ąę▓ėą▓╗╦ū▒Ē¼F(xi©żn)ĪŻ

ĖŻĮ©Ż║ĖŻĮ©2022─Ļėŗ(j©¼)äØķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐28éĆ(g©©)Ż¼╩Ū╚A¢|Ąžģ^(q©▒)öMķ_(k©Īi)śI(y©©)┴┐ūŅ╔┘Ą─╩ĪĘ▌Ż©▓╗░³└©╔Ž║Żå╬╩ąŻ®Ż¼Ą½╩ŪÅBķT(m©”n)Ą─öMķ_(k©Īi)śI(y©©)┴┐▀_(d©ó)ĄĮ12éĆ(g©©)Ż¼ę▓▄Q╔Ē┴╦│Ū╩ąķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐░±TOP10ĪŻ

░▓╗šŻ║░▓╗šĄ─Ūķør┼cĮŁ╠KŅÉ(l©©i)╦ŲŻ¼│²┴╦╩ĪĢ■(hu©¼)║ŽĘ╩▀@éĆ(g©©)┤¾│Ū╩ą═ŌŻ¼│³ų▌ĪóĖĘĻ¢(y©óng)Ą╚│Ū╩ąĄ─ėŗ(j©¼)äØķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐ę▓▓╗į┌╔┘öĄ(sh©┤)Ż¼¾w¼F(xi©żn)┴╦│Ū╩ąŽ┬│┴Ą─┌ģä▌(sh©¼)ĪŻ±R░░╔ĮĪó³S╔ĮĪó│žų▌╚²éĆ(g©©)Ąž╝ē(j©¬)╩ą╬┤ėąĒŚ(xi©żng)─┐ķ_(k©Īi)śI(y©©)ĪŻ

ĮŁ╬„Ż║į┌╚A¢|Ų▀┤¾╩Ī╩ąųąŻ¼Ž“üĒ(l©ói)Ą═š{(di©żo)Ą─ĮŁ╬„į┌2022─ĻėŁüĒ(l©ói)┴╦Ę┤ÅŚŻ¼ų┴╔┘ö[├ō┴╦Ą§▄ć(ch©ź)╬▓Ą─ī└▐╬ĪŻį┌42éĆ(g©©)öMķ_(k©Īi)śI(y©©)ĒŚ(xi©żng)─┐ųąŻ¼╩ĪĢ■(hu©¼)─Ž▓²Š═š╝ō■(j©┤)ĮėĮ³╦─│╔Ż¼ŲõėÓ│Ū╩ąöMķ_(k©Īi)śI(y©©)┴┐Ęų▓╝ŽÓī”(du©¼)Š∙║ŌŻ¼Ą½Š░Ą┬µé(zh©©n)Īóōßų▌ĪóŲ╝Ól(xi©Īng)Īó·Ś╠Č╦─éĆ(g©©)Ąž╝ē(j©¬)╩ą¤o(w©▓)ĒŚ(xi©żng)─┐ėŗ(j©¼)äØķ_(k©Īi)śI(y©©)ĪŻ

Å─å╬éĆ(g©©)│Ū╩ąĘų▓╝Ūķør╔Ž┐┤Ż¼Ū░╚²Ęųäe╩Ū╔Ž║ŻĪó║╝ų▌║═─ŽŠ®Ż¼¾w¼F(xi©żn)┴╦ÅŖ(qi©óng)┤¾Ą─Ī░ĮŁšŃ£¹Ī▒īŹ(sh©¬)┴”ĪŻŲõųą╔Ž║Żęį25éĆ(g©©)ķ_(k©Īi)śI(y©©)┴┐ŅI(l©½ng)┼▄│Ū╩ą░±ĪŻTOP10░±å╬Ż©ķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐Ī▌11éĆ(g©©)Ż®ųąŻ¼ČÓ×ķĮø(j©®ng)Ø·(j©¼)░l(f©Ī)▀_(d©ó)Ą─│Ū╩ą║═╩ĪĢ■(hu©¼)│Ū╩ąŻ¼╚ń╚½ć°(gu©«)Įø(j©®ng)Ø·(j©¼)ųąą─╔Ž║ŻĪóšŃĮŁ╩ĪĢ■(hu©¼)║╝ų▌ĪóĮŁ╠K╩ĪĢ■(hu©¼)─ŽŠ®ĪóĮŁ╬„╩ĪĢ■(hu©¼)─Ž▓²Īó╔Į¢|╩ĪĢ■(hu©¼)Ø·(j©¼)─ŽĪó░▓╗š╩ĪĢ■(hu©¼)║ŽĘ╩ęį╝░īÄ▓©Īó╠Kų▌ĪóÅBķT(m©”n)Ą╚Ė▀╦┘░l(f©Ī)š╣Ą─ą┬ę╗ŠĆ│Ū╩ąĪŻ░▓╗šĖĘĻ¢(y©óng)╩Ū╬©ę╗ę╗éĆ(g©©)╚ļ░±Ą─╚²ŠĆ│Ū╩ąŻ¼Ž±ą┬│Ū┐ž╣╔Īó▒Ż└¹ĪóÉ█(©żi)Ū┘║Ż╝»łF(tu©ón)Ą╚ų¬├¹Ų¾śI(y©©)Č╝ėą▀M(j©¼n)±vĪŻ

╔╠śI(y©©)¾w┴┐ęį5-10╚f(w©żn)ĘĮ×ķų„

2022─Ļ╚A¢|ėŗ(j©¼)äØķ_(k©Īi)śI(y©©)Ą─ĒŚ(xi©żng)─┐ųąŻ¼¾w┴┐░l(f©Ī)š╣┼cąąśI(y©©)š¹¾w┌ģä▌(sh©¼)ę╗ų┬Ż¼Ę¹║Ž«ö(d©Īng)Ž┬═Č▀\(y©┤n)┘Å(g©░u)╬’ųąą─Ą─└ĒŽļęÄ(gu©®)─ŻŻ¼═¼Ģr(sh©¬)į┌ę╗ą®Įø(j©®ng)Ø·(j©¼)░l(f©Ī)▀_(d©ó)Īó╔╠śI(y©©)Ų▓Įįń║═│╔╩ņĄ─│Ū╩ąŻ¼│Ū╩ą╩ą╝ē(j©¬)╔╠śI(y©©)░l(f©Ī)š╣ŽÓī”(du©¼)═Ļ╔ŲŻ¼ķ_(k©Īi)╩╝ų▓Į│»ģ^(q©▒)ė“Īó╔ńģ^(q©▒)ą═┘Å(g©░u)╬’ųąą─░l(f©Ī)š╣ĪŻ

ĮY(ji©”)╣¹’@╩ŠŻ¼ęÄ(gu©®)─Żį┌5ų┴10╚f(w©żn)ĘĮŻ©║¼5╚f(w©żn)ĘĮŻ¼▓╗║¼10╚f(w©żn)ĘĮŻ®öĄ(sh©┤)┴┐ūŅČÓŻ¼Š▀¾wš╝▒╚╝s40ŻźŻ╗ęÄ(gu©®)─Żį┌2ų┴5╚f(w©żn)ĘĮŻ©║¼2╚f(w©żn)ĘĮŻ¼▓╗║¼5╚f(w©żn)ĘĮŻ®š╝▒╚╝s26ŻźŻ╗10ų┴15╚f(w©żn)ĘĮŻ©║¼10╚f(w©żn)ĘĮŻ¼▓╗║¼15╚f(w©żn)ĘĮŻ®š╝▒╚╝s22ŻźŻ╗15╚f(w©żn)ĘĮęį╔ŽŻ©║¼15╚f(w©żn)ĘĮŻ®š╝▒╚╝s12ŻźĪŻ

│¼20╚f(w©żn)ĘĮĄ─Š▐ą═┘Å(g©░u)╬’ųąą─īÄ▓©īܲłę╗│ŪĪóĮB┼d╠KīÄÅVł÷(ch©Żng)ĪóÅł╝ęĖ█Į├»ė[ąŃ│ŪĪó│Żų▌║ļĻ¢(y©óng)1936ĪóSMōP(y©óng)ų▌│Ū╩ąÅVł÷(ch©Żng)ĪóŃ~┴Ļ╚f(w©żn)Ž¾┘Å(g©░u)╬’╣½ł@ĪóĖĘ─ŽÉ█(©żi)Ū┘║Ż┘Å(g©░u)╬’╣½ł@ĪóŪÓŹu╚R╬„╚f(w©żn)▀_(d©ó)ÅVł÷(ch©Żng)ĪóŚŚŪfļpūėąŪ║Ń╠½│ŪĄ╚│¼20éĆ(g©©)ĒŚ(xi©żng)─┐ĪŻ

Ų¾śI(y©©)┼┼ąąTOP10

╚A¢|Ž“üĒ(l©ói)╩▄ķ_(k©Īi)░l(f©Ī)╔╠ŪÓ▓AŻ¼į┌2022─ĻĄ─╚A¢|ą┬╣®æ¬(y©®ng)╩ął÷(ch©Żng)ųąŻ¼╚½ć°(gu©«)ąįĪóų¬├¹Ą─ķ_(k©Īi)░l(f©Ī)ąįŲ¾śI(y©©)╚į╚╗╩ŪĪ░ų„ĮŪĪ▒ĪŻ╚f(w©żn)▀_(d©ó)╝»łF(tu©ón)ĪóėĪ┴”╝»łF(tu©ón)Īó²ł║■╝»łF(tu©ón)Īóą┬│Ū┐ž╣╔Īó╚AØÖ(r©┤n)╚f(w©żn)Ž¾╔·╗ŅĪóīܲł╔╠śI(y©©)ĪóŃy╠®╔╠śI(y©©)Īó┤¾Éé│Ū┐ž╣╔ĪóÉ█(©żi)Ū┘║Ż╝»łF(tu©ón)Īó╠KīÄų├śI(y©©)Īó╩└├»╝»łF(tu©ón)Īó╚f(w©żn)┐ŲĪóŠGĄžĪó║Ń╠½╔╠śI(y©©)Īóķ_(k©Īi)į¬╝»łF(tu©ón)Ą╚Ų¾śI(y©©)Č╝ėąĒŚ(xi©żng)─┐ķ_(k©Īi)śI(y©©)ĪŻ

Š▀¾wüĒ(l©ói)┐┤Ż¼å╬Å─ķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐╔ŽŻ¼Ī░╔ŅĖ¹ķL(zh©Żng)╚²ĮŪĪ▒Ą─īܲł╔╠śI(y©©)į┌╚A¢|═Č╚ļ18éĆ(g©©)ą┬╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼ČÓöĄ(sh©┤)ęįīܲłÅVł÷(ch©Żng)║═īܲł?zh©¬)ņĄž×ķų„Ż¼ūŅĖ▀Č╦Ą─īܲłę╗│Ū└^ÅBķT(m©”n)ĒŚ(xi©żng)─┐║¾Ż¼2022─Ļ╚½ć°(gu©«)Ą┌Č■éĆ(g©©)īܲłę╗│Ūīóį┌īÄ▓©ķ_(k©Īi)śI(y©©)ĪŻ

ŠoļSīܲłŲõ║¾Ą─╩Ū├┐─Ļķ_(k©Īi)śI(y©©)┴┐ŠS│ųį┌40éĆ(g©©)ū¾ėęĄ─╚f(w©żn)▀_(d©ó)╝»łF(tu©ón)Ż¼į┌╚A¢|2022─Ļę▓ėŗ(j©¼)äØ═Č╚ļ13éĆ(g©©)╚f(w©żn)▀_(d©ó)ÅVł÷(ch©Żng)ĒŚ(xi©żng)─┐ĪŻ┼c╚f(w©żn)▀_(d©ó)ę╗śėĮ³─ĻüĒ(l©ói)▒Ż│ųķ_(k©Īi)śI(y©©)Ė▀ĘÕĄ─ą┬│Ū┐ž╣╔ėŗ(j©¼)äØą┬ķ_(k©Īi)8éĆ(g©©)╬ßÉéÅVł÷(ch©Żng)ĪŻŲõ╦¹Ż¼ųT╚ń²ł║■ĪóŠGĄžĪóŃy╠®Īó╚f(w©żn)┐Ų╝»łF(tu©ón)┼cėĪ┴”╝»łF(tu©ón)Īó╚AØÖ(r©┤n)╚f(w©żn)Ž¾╔·╗ŅĪóÉ█(©żi)Ū┘║Ż╝»łF(tu©ón)Īó║Ń╠½╔╠śI(y©©)Ą╚öMķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐Š∙│¼▀^(gu©░) 5éĆ(g©©)ĪŻ

īŹ(sh©¬)ļHķ_(k©Īi)śI(y©©)┴┐ų┴╔┘£p░ļ

Å─2022─Ļ▀@Ę▌╚A¢|Ąžģ^(q©▒)öMķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐├¹å╬ųą┐╔ęį┐┤│÷Ż¼ėą║▄ČÓĒŚ(xi©żng)─┐Ī░╦Ųį°ŽÓūR(sh©¬)Ī▒Ż¼╦³éā╔§ų┴į┌▀^(gu©░)╚źÄū─ĻĄ─öMķ_(k©Īi)śI(y©©)Įy(t©»ng)ėŗ(j©¼)├¹å╬ųą│÷¼F(xi©żn)Ż¼ļm╚╗▓╗╩Ūūį╬ę╦∙įĖŻ¼ģsę▓ų╗─▄¤o(w©▓)─╬čėŲ┌ĪŻė╚Ųõ╩Ū▀@ā╔─ĻüĒ(l©ói)╩▄ę▀Ūķė░ĒæŻ¼ę╗ą®ĒŚ(xi©żng)─┐╣żŲ┌╩▄ė░ĒæŻ¼ų╗─▄▒╗Ų╚čėŲ┌ĪŻ

Ė∙ō■(j©┤)ć°(gu©«)╝ę╔╠äš(w©┤)▓┐╬»═ąųąć°(gu©«)▀BµiĮø(j©®ng)ĀI(y©¬ng)ģf(xi©”)Ģ■(hu©¼)ŠÄųŲĄ─ĪČųąć°(gu©«)┘Å(g©░u)╬’ųąą─░l(f©Ī)š╣ųĖöĄ(sh©┤)ĪĘ’@╩ŠŻ¼Į³─ĻüĒ(l©ói)Ż¼ę“┤µį┌ļAČ╬ąį╣®æ¬(y©®ng)▀^(gu©░)╩ŻĄ─’L(f©źng)ļU(xi©Żn)Ż¼ŲĮŠ∙├┐─ĻėąĮ³50ŻźĄ─┘Å(g©░u)╬’ųąą─Ģ■(hu©¼)čėŲ┌ķ_(k©Īi)śI(y©©)ĪŻ

ęįĮŁ╠K×ķ└²Ż¼Å─╬ęéāĮ³Äū─ĻĮy(t©»ng)ėŗ(j©¼)Ą─ĮY(ji©”)╣¹░l(f©Ī)¼F(xi©żn)Ż¼2018─ĻĮŁ╠KöMķ_(k©Īi)śI(y©©)Į³░┘éĆ(g©©)Ż¼īŹ(sh©¬)ļHķ_(k©Īi)śI(y©©)38éĆ(g©©)Ż¼ķ_(k©Īi)śI(y©©)┬╩ĮėĮ³40%Ż╗2019─ĻĮŁ╠KöMķ_(k©Īi)śI(y©©)163Ż¼īŹ(sh©¬)ļHķ_(k©Īi)śI(y©©)66éĆ(g©©)Ż¼ķ_(k©Īi)śI(y©©)┬╩40%ū¾ėęŻ╗2020─ĻĮŁ╠KöMķ_(k©Īi)śI(y©©)98éĆ(g©©)Ż¼īŹ(sh©¬)ļHķ_(k©Īi)│÷55éĆ(g©©)Ż¼ķ_(k©Īi)śI(y©©)┬╩56%ū¾ėęĪŻ┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Į³ę╗░ļĄ─ĒŚ(xi©żng)─┐ø](m©”i)─▄░┤ėŗ(j©¼)äØķ_(k©Īi)│÷Ż¼ę“┤╦ļm╚╗Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)ųąöMķ_(k©Īi)śI(y©©)öĄ(sh©┤)┴┐Ė▀▀_(d©ó)383éĆ(g©©)Ż¼Ą½ūŅĮK─▄ķ_(k©Īi)│÷ę╗░ļęį╔ŽęčīŹ(sh©¬)ī┘ļyĄ├ĪŻ

į┌╚A¢|Ą─2022─ĻöMķ_(k©Īi)śI(y©©)├¹å╬ųąŻ¼ųT╚ńMOHO╔Ž║ŻĪó╔Ž║Ż║Żē¶(m©©ng)ę╗ĘĮĪó║╝ų▌C+╬„╝╬ÅVł÷(ch©Żng)Īó£žų▌╚f(w©żn)°ÖÅVł÷(ch©Żng)Īó£žų▌śĘ(l©©)ŪÕĮŁ─Ž└’Īó║ŽĘ╩°P╗╦╬─╗»ÅVł÷(ch©Żng)Īó─Ž▓²║ķ┤¾ĪżķL(zh©Żng)ąĮMallĪó┌Mų▌I Mallē¶(m©©ng)ÅVł÷(ch©Żng)┘Å(g©░u)╬’ųąą─Ą╚ĒŚ(xi©żng)─┐Č╝╩Ū╔Ž─ĻčėŲ┌Ž┬üĒ(l©ói)Ą─ĒŚ(xi©żng)─┐ĪŻ

┐╔ęŖ(ji©żn)Ż¼░┤šš═∙─ĻŪķør┐┤Ż¼īŹ(sh©¬)ļHķ_(k©Īi)śI(y©©)┴┐▀ĆĢ■(hu©¼)Ą═ė┌öMķ_(k©Īi)śI(y©©)┴┐Ż¼Ūę╩▄ę▀Ūķė░ĒæŻ¼Ų¾śI(y©©)Å═(f©┤)╣żčė▀tĪóĮ©ų■╩®╣żčėŠÅĪó╔╠╝ę└¦ļy╗“ė░Ēæšą╔╠Ą╚ę“╦žŽ┬Ż¼īŹ(sh©¬)ļH╚ļ╩ąŪķør▀Ćėą┤²║¾Ų┌ė^▓ņĪŻ

ĖĮŻ║2022─Ļ╚A¢|öMķ_(k©Īi)śI(y©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Įy(t©»ng)ėŗ(j©¼)▒Ē

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)