ĒśžS═¼│ŪļyĪ░Ēś’LĪ▒Ż┐

═§ąlšŲ┐žŽ┬Ą─Ī░ĒśžSŽĄĪ▒Ż¼╦Ų║§Žļ│╔×ķ┘Y▒Š╩ął÷Ą─Ī░ę╗┐├Š▐śõĪ▒Ż¼▓╗▀^Å──┐Ū░Ą─Ūķør┐┤üĒŻ¼╩┬┼cįĖ▀`ĪŻ

ūį2021─Ļ12į┬14╚šĒśžS═¼│Ū│╔╣”╔Ž╩ąŻ¼Ī░ĒśžSŽĄĪ▒ęčėą4╝ę╔Ž╩ą╣½╦ŠĪŻļm╚╗ĒśžS═¼│Ū╔Ž╩ą╩ū╚š╝┤ę襰ŲŲ░ląąārŻ¼║▌║▌╦ż┴╦ę╗éĆĖ·Ņ^Ż¼▓╗▀^ę▓╦Ń╩Ū┤“ķ_┴╦ą┬Ą─╚┌┘YŪ■Ą└ĪŻČ°ūŅą┬öĄō■’@╩ŠŻ¼Įžų╣2022─Ļ1į┬13╚šŻ¼ĒśžS═¼│Ū╣╔ārŽ┬┤ņ6.4%Ż¼ł¾╩š13.16Ė█į¬Ż¼─┐Ū░╩ąųĄ×ķ122.84ā|Ė█į¬ĪŻ

ĒśžSį°Įø▓ó▓╗Žļ╔Ž╩ąŻ¼Ą½╚ńĮ±ģsę╗į┘Ž“┘Y▒Š═ūģfĪŻį┌Ęų▓śIäš╔Ž╩ąĪó╩š┘Å╔Ž╩ą╣½╦ŠĄ─▒│║¾Ż¼’@¼F┴╦═§ąlĄ─öUÅłę░ą─Ż¼Ą½▀@╗“įS╩ŪĒśžS┐ž╣╔śI┐ā│ąē║ų«Ž┬▓╗Ą├▓╗ū÷Ą─▓╝ŠųĪŻ

╚ńĮ±Ż¼┐ņ▀fąąśIŽ▌╚ļ»é┐±ā╚ŠĒŻ¼ĒśžSĄ─┐ņ▀få╬Ų▒╩š╚ļŽ┬╗¼Ż¼Ą½┘Y▒Š▓╗āHę¬Ū¾ĒśžSę¬ėą║├Ą─śI┐āŻ¼ę▓ę¬ėą║├Ą─ą┬╣╩╩┬ų¦ō╬╣╔ār╔ŽØqĪŻ─Ū├┤Ż¼═§ąlĮoĒśžSśŗ╦╝Ą─Ī░ČÓį¬╗»╣╩╩┬Ī▒ųvĄ├╚ń║╬Ż┐┘Y▒Š╩ął÷Ģ■×ķ╦¹Ą─╣╩╩┬┘Iå╬å߯┐

1

ŅŹ┼µ┴„ļxīżŲŲŠų

═§ąlė├Ī░ŅŹ┼µ┴„ļxĪ▒üĒą╬╚▌2021─ĻĄ─ĒśžSĪŻ

Ī░╬ęéāę╗ŲŅŹ┼µ┴„ļxū▀▀^┴╦21─ĻŻ©ūóŻ║2021─ĻŻ¼Ž┬═¼Ż®Ż¼╬ę╗žŽļ▀@21─ĻĢrķgšµ┐ņŻ¼├µī”Ą─ĘNĘNå¢Ņ}Ą─╠¶æŻ¼╩ŪĖ∙▒Šø]ėą▐kĘ©ŅA╣└Ż¼ę▓ø]ėą▐kĘ©ŅA╦ŃĄ─ĪŻĪ▒į┌Ī░ų┬┐ņ▀fĪ▒ł¾Ą└ųąŻ¼═§ąl╚ń┤╦▒Ē╩ŠĪŻ

2021─ĻŻ¼Ą─┤_╩ŪĒśžSū▀Ą├▒╚▌^ŲDļyĄ─ę╗─ĻĪŻ2021─ĻĄ┌ę╗╝ŠČ╚Ż¼Ž“üĒė»└¹▓╗▓ŅĄ─ĒśžS┐ž╣╔│÷¼FŠ▐Ņ~╠ØōpŻ¼Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖĄ═ų┴-9.89ā|į¬ĪŻ

▀@ę▓ī¦ų┬ĒśžS┐ž╣╔Ą─╣╔ār▒®Ą°Ż¼į┌2021─ĻĄ┌ę╗╝ŠČ╚ŅA╠ØĄ─╣½Ėµ░l▓╝┤╬╚šŻ©2021─Ļ4į┬9╚šŻ®Ż¼ĒśžS┐ž╣╔╣╔ārĄ°═Ż╩šł÷Ż¼░l▓╝║¾Ą─Ą┌Č■éĆĮ╗ęū╚šį┘Č╚Ž┬Ą°9.38%Ż¼╣╔ārł¾╩šė┌65.9į¬ĪŻ

Ī░╩ūŽ╚Ė·╣╔¢|ū÷ę╗éĆĄ└ŪĖŻ¼ę“×ķ╬ęšJ×ķĄ┌ę╗éĆ╝ŠČ╚šµĄ─ø]ėąĮøĀI║├ĪŻĪ▒═§ąlį┌╣╔¢|┤¾Ģ■╔ŽŽ“╣╔¢|ų┬ŪĖŻ¼▓ó╠╣š\į┌╣▄└Ē╔Žėą╩Ķ║÷Ż¼ŅÉ╦ŲĄ─å¢Ņ}▓╗Ģ■│÷¼FĄ┌Č■┤╬ĪŻ

Ą½Å─┘Y▒Š▀\ū„Ą─ĮŪČ╚üĒ┐┤Ż¼2021─Ļ╦ŃĄ├╔ŽĒśžSĄ─žS╩šų«─ĻĪŻ▀@ę╗─ĻŻ¼═§ąlšŲȵŽ┬Ą─Ī░ĒśžSŽĄĪ▒┘Y▒Š░µłDöUÅłĄĮ┴╦4╝ę╔Ž╩ą╣½╦ŠĪŻ

2021─Ļ5į┬17╚šŻ¼═§ąlō·╚╬ČŁ╩┬Ģ■ų„Ž»Ą─ĒśžSĘ┐═ąį┌Ė█╣╔╔Ž╩ąŻ¼│╔×ķ╩ūéĆį┌ųąć°ŽŃĖ█╔Ž╩ąĄ─ęį╬’┴„×ķų„Ą─Ę┐Ąž«a═Č┘Yą┼═ą╗∙ĮĪŻ

═¼─Ļ9į┬28╚šŻ¼ĒśžS┐ž╣╔╚½┘Yūė╣½╦Š═Ļ│╔┴╦ī”Ė█╣╔╔Ž╩ą╣½╦Š╝╬└’╬’┴„51.5%╣╔ÖÓĄ─╩š┘ÅŻ¼│╔×ķŲõ┐ž╣╔╣╔¢|ĪŻō■ŽżŻ¼╝╬└’╬’┴„ė╔±RüĒ╬„üå╩ūĖ╗╣∙·Q─Ļäō┴óŻ¼╩Ūę╗╝ęęįüåų▐×ķųąą─Ą─ć°ļHąįĄ┌╚²ĘĮ╬’┴„╣½╦ŠĪŻ

2021─Ļ12į┬14╚šŻ¼ĒśžS═¼│Ū╔Ž╩ąŻ¼▒╦ĢrŠÓĒśžS═¼│Ū│╔┴ó▓╗▀^5─ĻČÓĢrķgŻ¼ŠÓŲõ¬Ü┴ó▀\ĀI▓╗▀^ā╔─ĻČÓĢrķgŻ¼┐╔ęŖŲõ┘Y▒Š▀\ū„╦┘Č╚ų«┐ņĪŻ

Ī░╬ęéĆ╚╦šJ×ķĒśžSĄ─┘Y▒Š▀\ū„▓ó▓╗╩Ū├ż─┐öUÅłŻ¼▓╗╣▄╩Ū═Ų▀MĒśžSĘ┐═ąĪóĒśžS═¼│Ū╔Ž╩ą▀Ć╩Ū╩š┘Å╝╬└’╬’┴„Ż¼Č╝╩Ūć·└@ĒśžS┐ž╣╔śIäš▀MąąĄ─═Ōčė▓╝ŠųŻ¼ėąų·ė┌ĒśžS┐ž╣╔Ą─ČÓį¬╗»śIäš▓╝Šų║═╩ął÷öUÅłĪŻĪ▒╬’┴„ąąśIė^▓ņ╚╦╩┐ŚŅŽ╚│╔ī”ĪĖūėÅŚžöĮøĪ╣įuārĄ└ĪŻ

į┌ŚŅŽ╚│╔┐┤üĒŻ¼Į³─ĻüĒŻ¼ć°ā╚┐ņ▀fśIā╚ŠĒć└ųžŻ¼ć°ā╚┐ņ▀f╣½╦ŠČ╝į┌īżŪ¾═╗ć·ų«Ą└Ż¼░lš╣┐ņ▀\Īó└õ▀\Īó═¼│ŪĪóć°ļHĪó╣®æ¬µ£Ą╚śI䚯¼ĒśžS═¼│Ū╝┤╩ŪĒśžS┐ž╣╔░lš╣ČÓį¬╗»śI䚥─│╔╣¹ų«ę╗ĪŻ

Ī░╚ń╣¹šfĒśžS═¼│Ū╩ŪĒśžS┐ž╣╔ā╚▓┐ūį╬ę═╗ŲŲĄ─│╔╣¹Ż¼─Ū├┤╩š┘Å╝╬└’╬’┴„┐╔ęį╦Ńū„╩ŪĒśžS┐ž╣╔ī”═Ō═╗ŲŲĄ─ę╗éĆųžę¬ś╦ųŠąį╩┬╝■Ż¼▀@ī”ė┌ĒśžSķ_═žć°ļH╩ął÷ėą║▄┤¾Ą─ų·┴”Ż¼ė╚Ųõ╩Ūį┌«öŪ░ć°ā╚┐ņ▀f╩ął÷ĖéĀÄ░ū¤ß╗»Īó┐ņ▀f╣½╦Š╝Ŗ╝Ŗ│÷║ŻĄ─ŪķørŽ┬Ż¼▀@╩Ūę╗éĆųžę¬Ą─═╗ŲŲ┐┌ĪŻĪ▒ŚŅŽ╚│╔▀Mę╗▓Įī”ĪĖūėÅŚžöĮøĪ╣▒Ē╩ŠĪŻ

2

Ū░┬Ę╬┤Č©Ą─ī└▐╬

Ą½ī”ė┌«öŽ┬Ą─ĒśžSČ°čįŻ¼į┌═Ų▀MČÓį¬╗»śIäš░lš╣ų«ĢrŻ¼ģsļy▒▄├Ō┤¾▓ĮöUÅłĮo╣½╦ŠÄ¦üĒĄ─┘YĮ│╔▒Šē║┴”ĪŻ

2021─ĻĄ┌ę╗╝ŠČ╚ĒśžS┐ž╣╔Ą─Š▐Ņ~╠ØōpŻ¼╝┤┼cŲõį┌ą┬śIäšķ_═ž╝░┘Yį┤═Č╚ļ┴”Č╚▀^┤¾Č°įņ│╔│╔▒ŠČ╠Ų┌│ąē║ėąųžę¬ĻPŽĄĪŻ

ę╗Č©│╠Č╚╔ŽŻ¼▀@╗“įSę▓╝ė╦┘┴╦Ī░ĒśžSŽĄĪ▒┘Y▒Š▀\ū„Ą─╦┘Č╚Ż¼Ęų▓ĒśžS═¼│ŪśIäš╔Ž╩ąęįų\Ū¾Ė³ČÓĄ─╚┌┘YŪ■Ą└Ż¼Å─Č°£p▌p┘YĮē║┴”ĪŻ

Å─«öŪ░üĒ┐┤Ż¼ĒśžS═¼│ŪĄ─öUÅł╦┘Č╚¤oę╔╩Ūā׹ѥ─Ż¼Ą½Ī░▓╗┘ŹÕXĪ▒ę▓╩ŪŲõ«öŽ┬├µ┼RĄ─ļyŅ}ĪŻ

ŽÓĻP┘Y┴Ž’@╩ŠŻ¼ĒśžS═¼│Ū╝┤Ģr┼õ╦═śIäšė┌2016─Ļ3į┬åóäėŻ¼═¼─Ļ5į┬š²╩Įķ_š╣śIäšĪŻ2019─ĻŻ¼ĒśžS═¼│ŪśIäšš²╩Į¬Ü┴óŻ¼▓óš²╩Į░l▓╝Ī░ĒśžS═¼│Ū╝▒╦═Ī▒ŲĘ┼ŲĪŻ

╚ńĮ±Ż¼ĒśžS═¼│ŪĘ■䚥─ł÷Š░░³└©▓═’ŗ═Ō┘uŻ©╩│ŲĘ║═’ŗŲĘĄ─═Ō╦═Ż®Ż¼═¼│Ū┴Ń╩█Ż©╔·§r╣¹╩▀Īó§r╗©ŠGų▓ĪóĄ░ĖŌ╠³c╝░Ųõ╦³╚šė├░┘žøĄ─┼õ╦═Ż®Ż¼Į³ł÷ļŖ╔╠Ż©öĄ┤a3CĪóĘ■’Śą¼░³ĪóųķīÜĪó╗»ŖyŲĘĪółDĢ°╬─Š▀Ą─┼õ╦═Ż®Ż¼Į³ł÷Ę■䚯©╚ńŻ║Ä═Ž¹┘Mš▀╦═╚ĪĖ╔Ž┤ę┬Ę■ĪóÅ─═¼│Ū┴Ń╩█ĄĻ╚Īę┬Ę■╣®Ž¹┘Mš▀įć┤®Ą╚Ż®ĪŻ

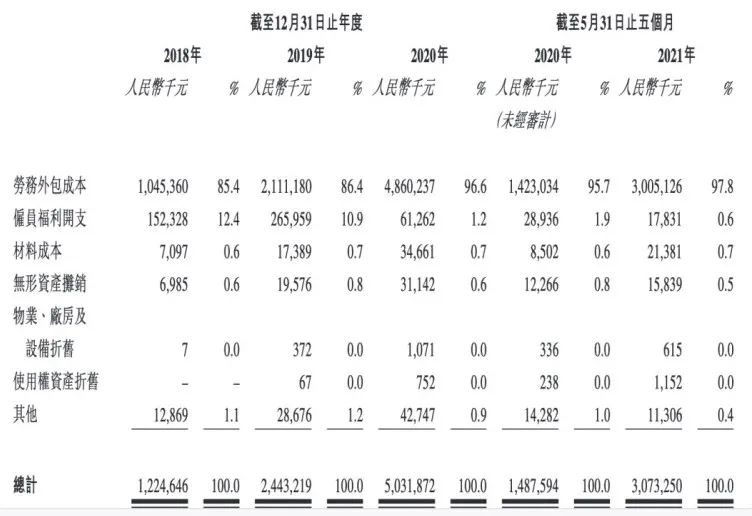

ō■ĒśžS═¼│Ū┼¹┬ČŻ¼ŲõĘ■䚊WĮjĖ▓╔wĄ─╩ą┐höĄ┴┐Ż¼į┌2018─ĻĄūĢr│¼▀^200éĆŻ¼ĄĮ2019─ĻĄūęč│¼▀^800éĆŻ¼Įžų╣2021─Ļ5į┬31╚šęč│¼▀^1000éĆŻ╗Ųõėåå╬┴┐į÷ķLĄ─╦┘Č╚ę▓╩«ĘųčĖ╦┘Ż¼2018-2020─ĻŻ¼Ųõėåå╬┴┐Ęųäe▀_ĄĮ┴╦7980╚f╣PĪó2.11ā|╣PĪó7.61ā|╣PŻ¼2021─Ļ1-5į┬Ųõėåå╬┴┐ęč▀_ĄĮ10.7ā|╣PŻ¼│¼įĮ2020─Ļ╚½─ĻĪŻ

═¼ĢrŻ¼ĒśžS═¼│Ūį«ę²░¼╚ū╔įāł¾Ėµ▒Ē╩ŠŻ¼2020─ĻĪóĮžų╣2021─Ļ3į┬31╚šų╣12éĆį┬Īó2021─Ļ1-3į┬Ż¼Ųõ╩Ūųąć°ūŅ┤¾Ą─Ą┌╚²ĘĮ╝┤Ģr┼õ╦═Ę■äš╠ß╣®╔╠Ż©ęįėåå╬┴┐ėŗŻ®Ż¼╩ął÷Ę▌Ņ~Ęųäe×ķ10.4%Īó10.9%╝░11.1%ĪŻ

╚╗Č°Ż¼╚ń═¼ĒśžSĄ─┐ņ▀fśI䚯¼ĒśžS═¼│Ū╦∙į┌Ą─╝┤Ģr┼õ╦═┘ÉĄ└═¼śėĖéĀÄ╝ż┴ęŻ¼Ūę«öŽ┬┘ÉĄ└ā╚┤·▒Ēąį╣½╦Šė»└¹└¦ļyŻ¼ęįŠ▐Ņ~╠ØōpōQ╚Ī╩ął÷Ę▌Ņ~Ī¬Ī¬2018-2020─ĻŻ¼ĒśžS═¼│ŪĘųäeā¶╠Øōp3.28ā|į¬Īó4.7ā|į¬Īó7.58ā|į¬Ż¼│╩¼Fų─Ļį÷ķLĄ─┌ģä▌Ż¼3─Ļ║Žėŗ╠Øōp│¼▀^15ā|į¬ĪŻ

Č°╬┤üĒŻ¼▀@śėĄ─╠Øōp╗“╚įīó│ų└mĪŻ

ĒśžS═¼│ŪĄ─ĀIśI│╔▒ŠųąŻ¼╚╦┴”│╔▒Šš╝ō■┴╦║▄┤¾▒╚ųžĪŻ

ĒśžS═¼│ŪŲĖ═Ō░³╣½╦Š╠ß╣®śIäš╦∙ąĶĮ^┤¾▓┐Ęų“T╩ųŻ¼▓óęį╣═åT“T╩ųū„×ķča│õĪŻę“┤╦Ż¼ĒśžS═¼│ŪĀIśI│╔▒Šų„ę¬░³└©ä┌äš═Ō░³│╔▒ŠŻ©═Ō░³╣½╦Š╦∙╩š╚Ī┼c═Ō░³“T╩ųŽÓĻPĄ─┘Mė├Ż®╝░Ųõ╦∙╣═ė├“T╩ųėąĻPĄ─╣═åTĖŻ└¹ķ_ų¦Ż¼2018─ĻĄĮ2020─ĻŻ¼ā╔ĒŚķ_ų¦║Žėŗš╝ō■┴╦ĒśžS═¼│ŪĀIśI│╔▒ŠĄ─97%ū¾ėęĪŻ

Š▀¾wüĒ┐┤Ż¼2018-2020─ĻŻ¼ĒśžS═¼│ŪĄ─ĀIśI│╔▒ŠĘųäe×ķ12.25ā|į¬Īó24.43ā|į¬╝░50.32ā|į¬Ż¼│╩¼F▓╗öÓį÷ķLĄ─┌ģä▌ĪŻ

ŲõųąŻ¼ä┌äš═Ō░³│╔▒ŠĘųäe×ķ10.45ā|į¬Īó21.11ā|į¬╝░48.6ā|į¬Ż¼Ūęš╝«öŲ┌ĀIśI│╔▒ŠĄ─▒╚ųž▓╗öÓ╔Ž╔²Ż¼Å─2018─ĻĄ─85.4%╔Ž╔²ĄĮ┴╦2020─ĻĄ─96.6%Ż╗╣═åTĖŻ└¹ķ_ų¦š╝ĀIśI│╔▒ŠĄ─▒╚ųžätÅ─2018─ĻĄ─12.4%Ž┬ĮĄĄĮ┴╦2020─ĻĄ─1.2%ĪŻ

┤¾Ņ~Ą─╣═åTąĮ│Ļų¦│÷╩Ūė╔═¼│Ū╝┤Ģr┼õ╦═ę└┘ć┤¾┴┐╚╦┴”Ą─╠ž³cøQČ©Ą─Ż¼Č°▀@śėĄ─╠žąįį┌Č╠Ų┌ā╚ļyęįīŹ¼Fś╦£╩╗»Ż¼ę▓ļyęįė├ÖCŲ„┤·╠µŻ¼ĒśžS╚¶ę¬▀Mę╗▓ĮöUÅł╩ął÷Ż¼Š═ę¬öU│õ╚╦┴”Ż¼į┌▀@ĘĮ├µĄ─│╔▒Šų¦│÷╗“╚įīóį÷╝ėĪŻ

3

ČÓį¬╗»ę░ą─Ž┬Ą─└¦Š│

Ī░ė└▓╗╔Ž╩ą└Ž╦─╝ęŻ¼ĒśžS╚A×ķ└ŽĖ╔ŗīŻ¼▀Ćėąę╗éĆ═▐╣■╣■ĪŻĪ▒Ī¬Ī¬▀@ŠõĒś┐┌┴’└’╠ߥĮĄ─╦─╝ę╣½╦ŠŻ¼į°▒╗═ŌĮńĘQ×ķĪ░▓╗╔Ž╩ą┬ō├╦Ī▒ĪŻ╚╗Č°Ż¼ĒśžS┬╩Ž╚╩│čį┴╦ĪŻ

2017─Ļ6į┬Ż¼ę╗Ž“Ą═š{Īó╔±├žĄ─ĒśžSšŲķT╚╦═§ąl│÷¼Fį┌Ī░╗øĖ█░─┤¾×│ģ^šōē»Ī▒╔ŽŻ¼«öĢr╦¹ķ_═µą”ĄžšfŻ║Ī░╬ęĄ─Ą═š{┼ŲĘ╗šµš²ø]ėą┴╦ĪŻĪ▒į┌┤╦Ū░Ą─2į┬Ę▌Ż¼į°Įøų▒čįĪ░▓╗╔Ž╩ąĪ▒Ą─ĒśžSŻ¼ĮĶܿȔ╠®ą┬▓─į┌╔ŅĮ╗╦∙š²╩Į╔Ž╩ąĪŻ

▓╗ų¬Ą└▒╦ĢrĄ─═§ąlĢ■▓╗Ģ■ŽļĄĮŻ¼╔Ž╩ąų«║¾Ą─ĒśžSęčĮø¤oĘ©▒Ż│ųĄ═š{Ż¼į┌┐ņ▀fąąśIā╚ŠĒų«Ž┬Ż¼ĒśžS║═Ųõ╦³┐ņ▀f╣½╦Š▓ŅŠÓ▓╗öÓ┐sąĪŻ¼╦¹║═╦¹Ą─ĒśžSę╗┼eę╗äėę▓ę²░lę╗▌åėųę╗▌åĄ─╝ż┴ęėæšōĪŻ

Å─Ī░═ūģfĪ▒╔Ž╩ąĄĮ2021─ĻĘeśOśŗĮ©Ī░ĒśžSŽĄĪ▒Ż¼═§ąlų╗ė├┴╦4─ĻĢrķgĪŻ╩┬īŹ╔ŽŻ¼ĒśžSī”╔Ž╩ąĄ─æBČ╚▐Dūā▒│║¾Ż¼╩Ūųąć°┐ņ▀fĮŁ║■Ą─Ė±Šųūā╗»ĪŻ

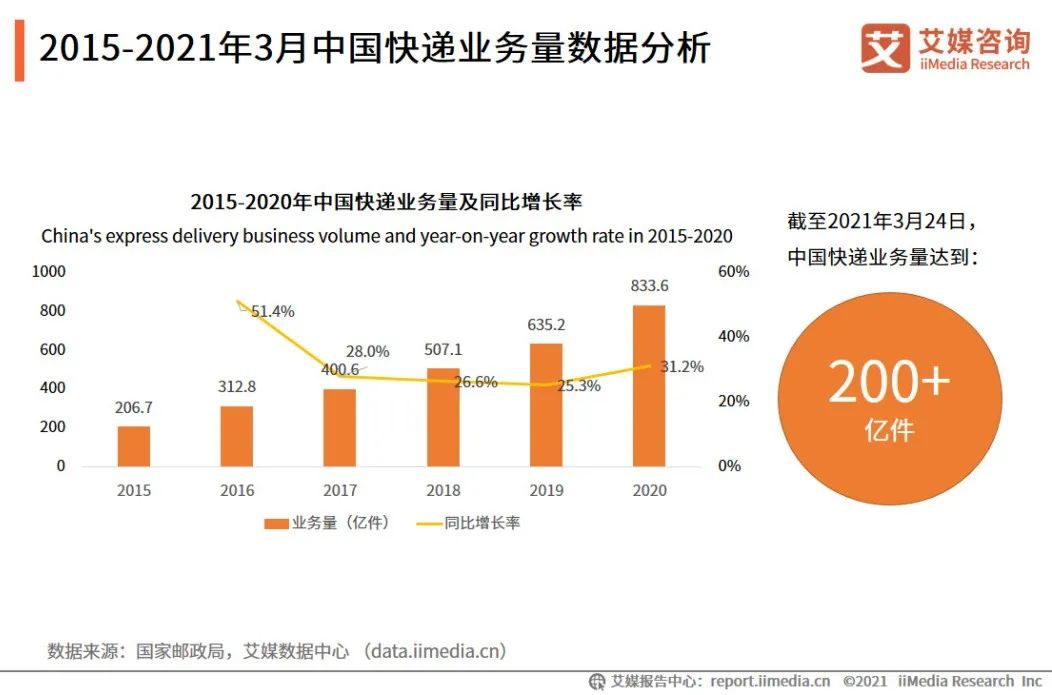

░¼├ĮŠWł¾Ėµ’@╩ŠŻ¼2015-2020─Ļųąć°┐ņ▀fĘ■äšąąśIśIäš┴┐▒Ż│ųĘĆČ©╔Ž╔²Ą─┌ģä▌Ż¼Å─2015─ĻĄ─206.7ā|╝■į÷ķLĄĮ┴╦2020─ĻĄ─833.6ā|╝■Ż¼2021─ĻĮžų┴3į┬24╚šŻ¼śIäš┴┐╝┤ęč│¼▀^┴╦200ā|╝■Ż¼┼c2015─Ļ╚½─ĻśIäš┴┐ŽÓ«öĪŻ

2015-2020─Ļųąć°┐ņ▀fĘ■äšąąśIśIäš╩š╚ļ═¼śė│╩ų─Ļ╔ŽØq┌ģä▌Ż¼ļm╚╗į÷╦┘ęčĮøĘ┼ŠÅŻ¼Ą½2020─Ļ╚įīŹ¼FśIäš╩š╚ļ8795.4ā|į¬Ż¼═¼▒╚į÷ķL17.3%ĪŻ

į┌ųąć°Ņ^▓┐┐ņ▀f╣½╦ŠųąŻ¼ĒśžS▓ó▓╗ęįĖ▀╩ął÷Ę▌Ņ~ęŖķLĪŻ░¼├ĮŠWł¾Ėµ’@╩ŠŻ¼Įžų╣2020─ĻŻ¼ĒśžSĄ─╩ął÷Ę▌Ņ~×ķ9.72%Ż¼Č°2016-2020─ĻŻ¼ųą═©ĪółA═©Īó╔Ļ═©ĪóĒŹ▀_Ą─╩ął÷Ę▌Ņ~ę╗ų▒Ė▀ė┌ĒśžSĪŻ

ŽÓ▌^ė┌Ī░╚²═©ę╗▀_Ī▒Ż¼Ė³Ė▀Ą─å╬Ų▒╩š╚ļ▓┼╩ŪĒśžSę╗ų▒ęįüĒĄ─ā×ä▌Ż¼Ą½2019─Ļ5į┬Ż¼ĒśžSī”ę╗Ž“╩Ķ▀hĄ─ļŖ╔╠┐ņ▀f╩ął÷Æü│÷ķŽÖņų”Ż¼═Ų│÷╠ž╗▌īŻ┼õĄ╚ą┬«aŲĘŻ¼Ųõå╬Ų▒╩š╚ļę▓ķ_╩╝│÷¼Fžōį÷ķLĪŻ

ĒśžS┐ž╣╔╣½Ėµ’@╩ŠŻ¼2019─Ļ5į┬Ż¼ĒśžS┐ž╣╔Ą─å╬Ų▒╩š╚ļ×ķ23.4į¬Ż╗ĄĮ2021─Ļ11į┬Ż¼Ųõå╬Ų▒╩š╚ļęčĮĄų┴15.82į¬ĪŻ

═¼ĢrŻ¼ęįŪ░┼cĒśžSėąų°├„’@ģ^ĘųĄ─Ī░╚²═©ę╗▀_Ī▒Ż¼į┌Ę■äšĪóĢrą¦ąįĄ╚ĘĮ├µģsį┌▓╗öÓ┘NĮ³ĒśžSĪŻĒśžS┼cŲõ╦³┐ņ▀f╣½╦ŠĄ─▓Ņ«ÉįĮüĒįĮąĪŻ¼▀@ę▓ęŌ╬Čų°ĒśžSŽĪ╚▒ąįĄ─å╩╩¦ĪŻĄ½┘Y▒Š╩ął÷Ż¼ī”═Č┘Yś╦Ą─Ą─ŽĪ╚▒ąįśO×ķ┐┤ųžĪŻ

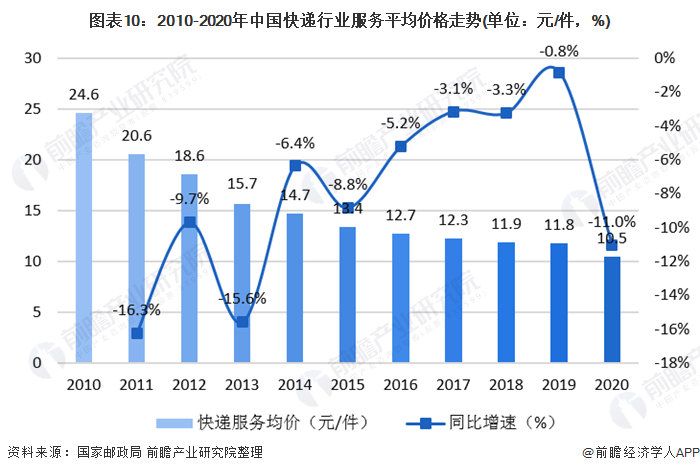

Å─Ū░š░«aśI蹊┐į║š¹└ĒĄ─öĄō■üĒ┐┤Ż¼Å─2010─ĻĄĮ2020─ĻŻ¼ųąć°┐ņ▀fąąśIĘ■äšŲĮŠ∙ārĖ±│╩¼F▓╗öÓū▀Ą═Ą─┌ģä▌Ż¼Å─2010─ĻĄ─24.6į¬Ž┬ĮĄĄĮ┴╦2020─ĻĄ─10.5į¬ĪŻ

▀@ę╗ū▀ä▌Ż¼Ę┤ė│┴╦┐ņ▀fąąśI▀@ą®─ĻĄ─░ū¤ß╗»ĖéĀÄĪŻČ°ļSų°śO═├▀M╚ļųąć°╩ął÷Īó═╠▓ó░┘╩└┐ņ▀fŻ¼«öŲĪ░ārĖ±═└Ę“Ī▒┤¾┤“ārĖ±æŻ¼¤oę╔▀Mę╗▓Į╝ėäĪ┴╦Ī░ĒśžSéāĪ▒Ą─ĖéĀÄē║┴”Ż¼Ņ^▓┐ŲĘ┼ŲārĖ±æ┐╔─▄Ė³╝ė╝ż┴ęĪŻ

Ī░į┌┐ņ▀f╣½╦Š└’Ż¼╬ęūŅ┐┤║├ĒśžSŻ¼╝─ārųĄ▒╚▌^Ė▀Ą─╬’ŲĘ┐ŽČ©╩ū▀xĒśžSĪŻĄ½Å─═Č┘YĮŪČ╚üĒ┐┤Ż¼╬ę¼Fį┌ęčĮø▓╗Ėę┘IĒśžS┐ž╣╔Ą─╣╔Ų▒┴╦ĪŻĪ▒Č■╝ē╩ął÷═Č┘Yš▀Į╝čī”ĪĖūėÅŚžöĮøĪ╣▒Ē╩ŠĪŻ

ō■Į╝čĮķĮBŻ¼╦²į┌2021─Ļ7į┬14╚šęį67.88į¬/╣╔Ą─ārĖ±┘I╚ļĒśžS┐ž╣╔╣╔Ų▒Ż¼┤╦║¾į┌11į┬29╚šęį62.44į¬Ą─ārĖ±╝ėé}Ż¼ūŅĮKį┌12į┬14╚šęį64.75į¬ū¾ėę├┐╣╔Ą─ārĖ±ŪÕé}ĪŻ

Ī░▀Ć║├╬ęųžé}╣╔Č╝į┌░ūŠŲ║═ą┬─▄į┤Ņ^▓┐╣½╦Š└’Ż¼╩ų└’┴„äė┘YĮ▓╗ČÓŻ¼┘IĄ├║▄╔┘Ż¼ūŅ║¾ų╗╠Ø┴╦100ČÓēKŻ¼Ī▒Į╝čšfĄ└Ż¼Ī░╗žŅÖüĒ┐┤Ż¼╬ę▀Ć╩Ū┘uĄ├▒Ńę╦┴╦Ż¼╬ęŪÕé}║¾ĒśžS╣╔ār▀ĆØq┴╦Ż¼▀@Ųõųą╬ęūį╝║┘I┘u▓┘ū„▓╗«ö꬚╝║▄┤¾įŁę“ĪŻĄ½ę“×ķ╬ę▒Š╔ĒŠ═╩Ūį┌ĒśžS╣╔ārĄ─Ė▀³c╚ļł÷Ą─Ż¼ĒśžS═¼│Ū╔Ž╩ą║¾ę▓▓óø]ėą║▄║├Ą─▒Ē¼FŻ¼╬ę▓╗Ėęį┘┘ĆĒśžSĄ─ą┬╣╩╩┬ĪŻĪ▒

į┌Į╝č┐┤üĒŻ¼ĒśžS┐ž╣╔ŲņŽ┬Ą─╬’┴„Īó┐ņ▀\▀@ą®ęį║¾Č╝ėąÖCĢ■Ęų▓╔Ž╩ąŻ¼Ą½▀@╩ŪʱęŌ╬Čų°į┌┘Y▒Š╩ął÷ėą║▄║├Ą─ÖCĢ■Ż¼─┐Ū░▀Ćļyęį┤_Č©ĪŻĪ░ĒśžSį┌┐ņ▀fąąśIęčĮøėą┴╦║▄Ė▀Ą─Ąž╬╗Ż¼▀@ę▓ęŌ╬Čų°╦³╬┤üĒĄ─│╔ķLąį┐╔─▄ø]─Ū├┤Ė▀┴╦ĪŻĪ▒

ūŅą┬öĄō■’@╩ŠŻ¼Įžų╣2022─Ļ1į┬13╚šŻ¼ĒśžS┐ž╣╔╣╔ārł¾╩šė┌65.84į¬Ż¼Ą°Ę∙2.80%ĪŻ

╣╔╩ąąĶꬹ┬╣╩╩┬├Ķ└LĄ─Ū░Š░üĒų¦ō╬Ż¼Ą½╚ń╣¹ų╗╩ŪÅ─ĒśžSūį╔ĒĄ─┐ņ▀fśIäšüĒ┐┤Ż¼Ųõ╣╩╩┬╔§ų┴▓╗╚ńŪ░ą®─Ļ│÷▓╩ĪŻČ°Å─Ī░ĒśžSŽĄĪ▒Ą─╣╔ār▒Ē¼FüĒ┐┤Ż¼ę▓▀Ć╬┤Ą├ĄĮ┘Y▒Š╩ął÷Ą─šJ┐╔ĪŻ

┘Y┴Ž’@╩ŠŻ¼ĒśžSĘ┐═ą═Č┘YĮM║Ž│§▓ĮęįŽŃĖ█ĪóĘ╔ĮĪó╩Å║■╚²╠Ä╬’┴„Ąž«a╬’śI×ķĄūīė┘Y«aŻ¼╩š╚ļüĒį┤ų„ę¬ęįūŌĮ╩š╚ļ×ķų„Ż¼ĒśžS┐ž╣╔Ą─║╦ą─┐ņ▀f╬’┴„╝░╣®æ¬µ£śIäš╚į×ķĒśžSĘ┐═ąų„ę¬╩šęµüĒį┤Ż¼š╝Ųõ2020─ĻČ╚┐é╩šęµĄ─98.54%ĪŻ

╗“įSŻ¼▀@ę▓╩ŪĒśžSĘ┐═ą╔Ž╩ą║¾▒Ē¼F▓╗╝čĄ─įŁę“ĪŻĒśžSĘ┐═ąĄ─░ląąār×ķ4.98Ė█į¬Ż¼╔Ž╩ą╩ū╚š╝┤┤¾Ą°16.49%Ż¼ł¾╩šė┌4.16Ė█į¬ĪŻĮžų╣2022─Ļ1į┬13╚šŻ¼ĒśžSĘ┐═ą╣╔ārł¾╩šė┌3.38Ė█į¬Ż¼ę└╚╗╠Äė┌ŲŲ░lĀŅæBĪŻ

2021─Ļ12į┬14╚šĒśžS═¼│Ūį┌Ė█╣╔╔Ž╩ąŻ¼░ląąār×ķ├┐╣╔16.42Ė█į¬Ż¼Ą½╔Ž╩ą╩ū╚š╝┤ŲŲ░lŻ¼╩š▒Pār14.9Ė█į¬ĪŻĮžų╣2022─Ļ1į┬13╚šŻ¼ĒśžS═¼│Ū╣╔ārł¾╩šė┌13.16Ė█į¬Ż¼ę▓╩Ū╠Äė┌ŲŲ░lĀŅæBĪŻ

4

ĮYšZ

Å─ĒśžSĘ┐═ąĄĮ╝╬└’╬’┴„į┘ĄĮĒśžS═¼│ŪŻ¼▀@ę╗ŽĄ┴ą┘Y▒Š▀\ū„Ż¼╩ŪĒśžSį┌╬ŻÖCŽ┬Ą─Ū¾ūāŻ¼ę▓╩ŪŲõ│╔ķLĄĮ╚ń┤╦¾w┴┐║¾▓╗Ą├▓╗ū÷Ą─▓▀┬įĪŻ

Ą½ū„×ķųąć°┐ņ▀fąąśIĄ─Š▐Ņ^Ż¼ĒśžSļ[╝s┐ņę¬ė|┼÷ĄĮį÷ķLĄ─Ī░╠ņ╗©░ÕĪ▒┴╦ĪŻ╚ń╣¹šfĒśžSĘ┐═ąĪóĒśžS═¼│Ū┤·▒Ēų°ĒśžSā╚▓┐ī”ČÓį¬╗»śI䚥─▓╝ŠųŻ¼─Ū├┤Ż¼╩š┘Å╝╬└’╬’┴„ät┤·▒Ē┴╦Ųõį┌ć°ā╚┐ņ▀fĖéĀÄ░ū¤ß╗»▒│Š░Ž┬ķ_═žć°ļH╩ął÷Ą─ę░ą─ĪŻ

▀z║ČĄ─╩ŪŻ¼▀@ą®öUÅł╣╩╩┬’@╚╗▀Ć╬┤Ą├ĄĮ┘Y▒Š╩ął÷Ą─šJ┐╔Ż¼ĒśžS╚įąĶŲŲŠųų\ūāĪŻ

*ūóŻ║╬─ųąŚŅŽ╚│╔ĪóĮ╝č×ķ╗»├¹ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį