ėųę╗│¼╝ē(j©¬)IPOšQ╔·Ż║┐ņ╣Ę┤“▄ć4─Ļč¬╠Ø15ā|

Ī░═¼│Ūžø▀\(y©┤n)Ą┌ę╗╣╔Ī▒Ą─├¹╠¢(h©żo)Ż¼╗“įSīó▒╗┐ņ╣Ę┤“▄ć─├Ž┬ĪŻ

ėąŽ¹ŽóĘQŻ¼2022─Ļ2į┬6╚šŻ¼┐ņ╣Ę┤“▄ćęčĮø(j©®ng)═©▀^(gu©░)Ė█Į╗╦∙╔Ž╩ą±÷ėŹŻ¼╝┤īóį┌ŽŃĖ█Æņ┼Ų╔Ž╩ąĪŻ

┐ņ╣Ę┤“▄ć╩Ū╩Ū58ĄĮ╝ęŲņŽ┬═¼│Ūžø▀\(y©┤n)ŲĮ┼_(t©ói)Ż¼▒│║¾šŠų°ę”ä┼▓©║═58ŽĄĪŻį┌│╔┴óĄ─8─ĻųąŻ¼┐ņ╣Ę┤“▄ćŽ╚║¾╚┌┘Y7┤╬Ż¼Ū░6┤╬╚┌┘YĮŅ~Ė▀▀_(d©ó)36.38ā|į¬ĪŻ

į┌½@╚Ī╚┌┘Yų¦│ųĄ─═¼Ģr(sh©¬)Ż¼┐ņ╣Ę┤“▄ćĄ─ĀI(y©¬ng)╩šę▓│╩į÷ķL(zh©Żng)ĀŅæB(t©żi)ĪŻį┌2018─Ļ~2019─ĻŻ¼ŲõĀI(y©¬ng)╩šĘųäe×ķ4.53 ā|į¬Īó5.48 ā|į¬Ż¼╩▄ę▀Ūķė░ĒæŻ¼2020─ĻŽ┬ĮĄ×ķ×ķ5.30 ā|į¬Ż¼Ą½į┌2021─Ļėų╗ųÅ═(f©┤)į÷ķL(zh©Żng)ĪŻ

ļm╚╗┐┤ŲüĒ(l©ói)ę╗ŪąĮį╩Ū├└║├Ż¼Ą½▒│║¾šµŽÓ╩Ū┐ņ╣Ę┤“▄ć╠Øōp▀B▀BĪŻį┌▓╗ĄĮ4─ĻķgŻ¼┐ņ╣Ę┤“▄ćų┴╔┘╠Øōp│¼15ā|į¬ĪŻ

┤╦═ŌŻ¼┐ņ╣Ę┤“▄ćį┌¾w“×(y©żn)ĘĮ├µę▓├µ┼R▓╗╔┘å¢(w©©n)Ņ}Ż¼╠žäe╩Ū╦ŠÖC(j©®)Č╦ĪŻę╗ĘĮ├µŻ¼╩Ū│ķé“┬╩▓╗öÓ╠ßĖ▀Ż¼ī¦(d©Żo)ų┬╦ŠÖC(j©®)┴„╩¦Ż╗┴Ēę╗ĘĮ├µŻ¼ėą▓╗╔┘╦ŠÖC(j©®)═ČįVŲĮ┼_(t©ói)Ė„ĘNå¢(w©©n)Ņ}Ż¼ūŅČÓĄ─╩Ū═╦▒ŻūCĮļyĪŻ

▓╗▀^(gu©░)Ż¼═¼│Ūžø▀\(y©┤n)╩ŪéĆ(g©©)Š▐┤¾╩ął÷(ch©Żng)Ż¼┐ņ╣Ę┤“▄ćĄ─æ(zh©żn)ł÷(ch©Żng)ę▓ūŃē“┤¾ĪŻō■(j©┤)ÖC(j©®)śŗ(g©░u)öĄ(sh©┤)ō■(j©┤)Ż¼ųąć°(gu©«)ā╚(n©©i)Ąž═¼│Ū╬’┴„╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŻ¼ĄĮ2025─Ļīó│¼▀^(gu©░)2╚f(w©żn)ā|į¬ĪŻ

╚╗Č°Ż¼┐ņ╣Ę┤“▄ćę▓ąĶę¬├µī”(du©¼)▒ŖČÓĖé(j©¼ng)ĀÄ(zh©źng)š▀Ż¼žø└Ł└ŁĪó├└łF(tu©ón)ĪóĄ╬Ą╬ĪóĒśžSĪóØMÄ═ĪŁĪŁ╔Ž╩ą║¾Ą─┐ņ╣Ę┤“▄ć├³▀\(y©┤n)╚ń║╬Ż¼ų╗─▄╩├─┐ęį┤²ĪŻ

╔Ž╩ąŪ░Ą─Ī░┼RķTę╗─_Ī▒

┐ņ╣Ę┤“▄ćļx╔Ž╩ąĮKė┌įĮüĒ(l©ói)įĮĮ³┴╦ĪŻ

ō■(j©┤)├Į¾wł¾(b©żo)Ą└Ż¼2022─Ļ2į┬6╚šŻ¼┐ņ╣Ę┤“▄ćęčĮø(j©®ng)═©▀^(gu©░)Ė█Į╗╦∙╔Ž╩ą±÷ėŹŻ¼╝┤īóį┌ŽŃĖ█Æņ┼Ų╔Ž╩ąĪŻėąśI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩ŠŻ¼┐ņ╣Ę┤“▄ć┐╔─▄Ģ■(hu©¼)═©▀^(gu©░)╔Ž╩ą─╝╝»4-5ā|├└į¬Ż¼╣└ųĄ╝s×ķ30ā|├└į¬ĪŻ

Įžų┴░l(f©Ī)ĖÕŻ¼┐ņ╣Ę┤“▄ć▓ó╬┤ī”(du©¼)╔Ž╩ą╩┬ę╦░l(f©Ī)┬ĢĪŻ

Å─╚ź─Ļ8į┬Ę▌▀fĮ╗šą╣╔Ģ°ęįüĒ(l©ói)Ż¼┐ņ╣Ę┤“▄ć▀@┤╬┐╔ęįšf(shu©Ł)╩Ūšµš²šŠį┌┴╦Ū├ńŖĄ─ķTÖæŪ░ĪŻ

┐ņ╣Ę┤“▄ć│╔┴óė┌2014─ĻŻ¼įŁ├¹×ķ58╦┘▀\(y©┤n)Ż¼╩Ū58ĄĮ╝ęŲņŽ┬═¼│Ūžø▀\(y©┤n)ŲĮ┼_(t©ói)ĪŻ2018─Ļ8į┬Ż¼58╦┘▀\(y©┤n)Ė─├¹×ķ┐ņ╣Ę┤“▄ćĪŻ

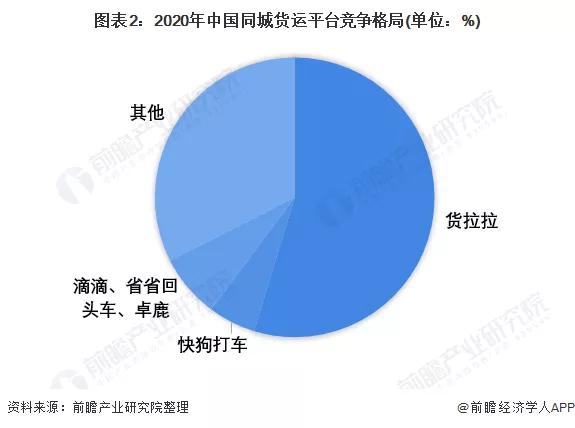

╚ńĮ±Ż¼ć°(gu©«)ā╚(n©©i)═ŌČ╝─▄┐┤ĄĮĪ░┐ņ╣ĘĪ▒Ą─╔Ēė░ĪŻ┐ņ╣Ę┤“▄ćĄ─╩ął÷(ch©Żng)Ęų×ķā╔▓┐ĘųŻ¼Ęųäe×ķųąć°(gu©«)┤¾ĻæĄ─┐ņ╣Ę┤“▄ćŻ¼ęį╝░ŽŃĖ█║═║Ż═Ō╩ął÷(ch©Żng)Ą─GOGOXĪŻō■(j©┤)ŽżŻ¼į┌2020─ĻŻ¼GOGOXęč│╔×ķŽŃĖ█ūŅ┤¾Ą─═¼│Ū╬’┴„ŲĮ┼_(t©ói)ĪŻŲõšą╣╔Ģ°’@╩ŠŻ¼┐ņ╣Ę┤“▄ćęčį┌üåų▐╬ÕéĆ(g©©)ć°(gu©«)╝ę╝░Ąžģ^(q©▒)Ą─340ČÓéĆ(g©©)│Ū╩ąķ_š╣śI(y©©)äš(w©┤)ĪŻ

╦ŠÖC(j©®)║═ė├æ¶╩Ū┐ņ╣Ęę²ęį×ķ░┴Ą─Ī░║╦ą─┘Y«a(ch©Żn)Ī▒ų«ę╗ĪŻšą╣╔Ģ°ųą▒Ē╩ŠŻ¼┐ņ╣ĘŲĮ┼_(t©ói)ęčėą╝s450╚f(w©żn)├¹ūóāį(c©©)╦ŠÖC(j©®)Ż¼ūóāį(c©©)ė├æ¶╝s2480╚f(w©żn)ĪŻō■(j©┤)┐ņ╣Ę┤“▄ć╣┘ĘĮĮķĮBŻ¼┐ņ╣Ę┤“▄ćų„┤“═¼│Ūžø▀\(y©┤n)Ż¼┐╔×ķė├æ¶╠ß╣®└ŁžøĪó░ß╝ęĪó▀\(y©┤n)¢|╬„Ę■äš(w©┤)ĪŻį┌╦ŠÖC(j©®)Č╦Ż¼┐ņ╣Ę┤“▄ć×ķ╝ė├╦ųŲŻ¼╦ŠÖC(j©®)ąĶę¬Įė╩▄┼Óė¢(x©┤n)▓ó└U╝{č║ĮŻ¼╣½╦Š┐╔ęį×ķ¤o(w©▓)▄ć╦ŠÖC(j©®)╠ß╣®▄ć▌vūŌ┘UĪŻ

į┌śI(y©©)äš(w©┤)ĮM│╔ĘĮ├µŻ¼┐ņ╣Ę┤“▄ćų„ę¬Ęų×ķ╚²▓┐ĘųŻ║ŲĮ┼_(t©ói)Ę■äš(w©┤)ĪóŲ¾śI(y©©)Ę■äš(w©┤)║═į÷ųĄĘ■äš(w©┤)ĪŻŲõųąŻ¼ŲĮ┼_(t©ói)Ę■äš(w©┤)╩Ū×ķųąąĪŲ¾śI(y©©)╝░éĆ(g©©)╚╦╠ß╣®žø▀\(y©┤n)Ą╚Ę■äš(w©┤)Ż¼Ų¾śI(y©©)Ę■äš(w©┤)ī”(du©¼)Ž¾ų„ę¬×ķųąąĪ┤¾ą═Ų¾śI(y©©)Ż¼į÷ųĄĘ■äš(w©┤)×ķ╠ß╣®╚╝┴Ž┐©Īó▄ć▌v▒ŻB(y©Żng)ŠSą▐Ą╚Ę■äš(w©┤)ĪŻ

į┌╚²ĒŚ(xi©żng)Ę■äš(w©┤)ųąŻ¼Ų¾śI(y©©)Ę■äš(w©┤)š╝ĀI(y©¬ng)╩š▒╚ųžūŅĖ▀Ż¼Ųõ┤╬╩ŪŲĮ┼_(t©ói)Ę■äš(w©┤)║═į÷ųĄĘ■äš(w©┤)ĪŻ2018─Ļ~2020─ĻŻ¼Ų¾śI(y©©)Ę■äš(w©┤)š╝▒╚Š∙į┌50%ęį╔ŽŻ¼╔§ų┴į°Ė▀▀_(d©ó)61.6%Ż¼ŲĮ┼_(t©ói)Ę■äš(w©┤)š╝▒╚į┌30%~40%ų«ķgŻ¼į÷ųĄĘ■äš(w©┤)š╝▒╚į┌3%╝░ęįŽ┬ĪŻ

ū„×ķ║╦ą─śI(y©©)äš(w©┤)Ą─Ų¾śI(y©©)Ę■äš(w©┤)Ż¼┐═å╬ār(ji©ż)ŽÓī”(du©¼)▌^Ė▀Ż¼┐ņ╣Ę┤“▄ćų„ę¬ę└┐┐╬ÕŅÉ┐═æ¶Ż¼Ęųäe╩Ūš■Ė«ÖC(j©®)śŗ(g©░u)Īó╝ęŠ▀ųŲįņ╝░┴Ń╩█╔╠ĪóÓ]š■Īó╬’┴„Īó╣▓ŽĒå╬▄ćĪó╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)ĪŻŲõšą╣╔Ģ°’@╩ŠŻ¼2018─Ļ~2021─ĻŪ░4į┬Ż¼Ų¾śI(y©©)Ę■äš(w©┤)┼╔å╬Ęųäe×ķ110╚f(w©żn)Īó130╚f(w©żn)║═40╚f(w©żn)ĪŻ

Å─│╔┴óĄĮ┐┤ĄĮ╔Ž╩ą╩’╣ŌŻ¼┐ņ╣Ę┤“▄ćė├┴╦8─ĻŻ¼Ųõ▒│║¾╔┘▓╗┴╦┘Y▒ŠĄ─ė░ūėĪŻ

ō■(j©┤)├Į¾wĮy(t©»ng)ėŗ(j©¼)Ż¼Įžų┴2020─ĻŻ¼┐ņ╣Ę┤“▄ćŽ╚║¾╚┌┘Y6┤╬Ż¼╝s36.38ā|į¬ĪŻŲ¾▓ķ▓ķ’@╩ŠŻ¼į┌2021─Ļ7į┬Ż¼┐ņ╣Ę┤“▄ćėų═Ļ│╔┴╦Į³ā|į¬├└į¬Ą─æ(zh©żn)┬į╚┌┘YĪŻį┌┤╦┤╬╚┌┘Y║¾Ą─ę╗éĆ(g©©)į┬Ż¼┐ņ╣Ę┤“▄ć╝┤▀fĮ╗šą╣╔Ģ°ĪŻ

┴„č¬╔Ž╩ą

ļm╚╗žø└Ł└Ł╚ź─Ļ4┤╬é„│÷╔Ž╩ąĄ─┬Ģ궯¼Ą½╦Ų║§┐ņ╣Ę┤“▄ćę¬ōīŽ╚ę╗▓Į─├Ž┬Ī░═¼│Ūžø▀\(y©┤n)Ą┌ę╗╣╔Ī▒Ą─├¹╠¢(h©żo)┴╦ĪŻ

ŲõīŹ(sh©¬)Ż¼▒│║¾šŠų°ę”ä┼▓©║═58ĄĮ╝ęŻ¼┐ņ╣Ę┤“▄ćĄ─╚┌┘Yę╗ų▒▀Ć╦ŃĒś└¹ĪŻį┌Ųõ┘YĘĮ├¹å╬ųąŻ¼58═¼│Ū║═58ĄĮ╝ę╝»łF(tu©ón)Ž╚║¾╬╗┴ąŲõųąŻ¼║¾š▀Ė³╩Ū│ų╣╔š╝▒╚Ė▀▀_(d©ó)51.2%ĪŻ

═¼Ģr(sh©¬)Ż¼╚Aą┬═Č┘YĪóŪ░║Ż─Ė╗∙ĮĪó╝t╔╝┘Y▒Šųąć°(gu©«)Ą╚ų¬├¹ÖC(j©®)śŗ(g©░u)ę▓╝Ŗ╝Ŗ×ķŲõūó┘YĪŻ

┤╦═ŌŻ¼┐ņ╣Ę┤“▄ćĄ─┘YĘĮųą▀Ć│÷¼F(xi©żn)┴╦▓╦°BŠW(w©Żng)Įj(lu©░)║═╠įīÜųąć°(gu©«)ĪŻō■(j©┤)├Į¾wł¾(b©żo)Ą└Ż¼į┌┐ņ╣Ę┤“▄ćĄ─╣╔¢|śŗ(g©░u)│╔ųąŻ¼░ó└’═©▀^(gu©░)╠įīÜųąć°(gu©«)│ų╣╔13.09%Ż¼▓╦°B│ų╣╔2.87%ĪŻ

į┌½@╚Ī╚┌┘Yų¦│ųĄ─═¼Ģr(sh©¬)Ż¼┐ņ╣Ę┤“▄ćĄ─ĀI(y©¬ng)╩šę▓│╩į÷ķL(zh©Żng)ĀŅæB(t©żi)Ż¼ų╗╩Ūį÷ķL(zh©Żng)ę╗ų▒ŽÓī”(du©¼)ŠÅ┬²ĪŻį┌2018─Ļ~2019─ĻŻ¼ŲõĀI(y©¬ng)╩šĘųäe×ķ4.53 ā|į¬Īó5.48 ā|į¬ĪŻČ°2020─Ļ╩▄ę▀Ūķė░ĒæŻ¼ŲõĀI(y©¬ng)╩š┬įėąŽ┬ĮĄŻ¼×ķ5.30 ā|į¬Ż¼Ą½į┌2021─Ļėų╗ųÅ═(f©┤)į÷ķL(zh©Żng)ĪŻ2021─ĻŪ░╚²╝ŠČ╚Ż¼┐ņ╣Ę┤“▄ćĀI(y©¬ng)╩š4.73ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)27.2%ĪŻ

┐ņ╣Ę┤“▄ćĀI(y©¬ng)╩šį÷ķL(zh©Żng)ļmŠÅ┬²Ż¼Ą½╩ŪŲõ├½└¹┬╩ģsį÷Ę∙┤¾ĪŻūį2018─Ļ~2021─ĻŪ░╚²╝ŠČ╚Ż¼┐ņ╣Ę┤“▄ćĄ─├½└¹┬╩Ęųäe×ķ23.0%Īó31.6%Īó34.6%║═36.0%ĪŻ

ļm╚╗┐┤ŲüĒ(l©ói)ę╗ŪąĮį╩Ū├└║├Ż¼Ą½╩Ū┐ņ╣Ę┤“▄ćę▓╩▄ĄĮįSČÓ┘|(zh©¼)ę╔Ż¼ūŅ┤¾Ą─įŁę“╩ŪĪ¬Ī¬╠ØōpĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2018─Ļ~2020─ĻŻ¼┐ņ╣Ę┤“▄ćĘųäeā¶╠Øōp10.71ā|Īó1.84ā|Īó6.58ā|Ż¼Įø(j©®ng)š{(di©żo)š¹║¾ā¶╠ØōpĘųäe×ķ7.84ā|į¬Īó3.97ā|į¬╝░1.84ā|į¬ĪŻ2021─ĻŪ░╚²╝ŠČ╚Ż¼Ų┌ā╚(n©©i)╠Øōp×ķ3.93ā|į¬Ż¼Įø(j©®ng)ĀI(y©¬ng)╠Øōp×ķ2.14ā|į¬Ż¼Įø(j©®ng)š{(di©żo)š¹╠Øōp×ķ1.9ā|į¬ĪŻĪŻ▀@ęŌ╬Čų°Ż¼▓╗ĄĮ4─Ļ┐ņ╣Ę┤“▄ćų┴╔┘╠Øōp│¼15ā|į¬ĪŻ

▀^(gu©░)Ė▀Ą─ĀI(y©¬ng)õN┘M(f©©i)ė├╩Ūī¦(d©Żo)ų┬╠ØōpĄ─ųžę¬įŁę“ų«ę╗ĪŻį┌2018─ĻŻ¼┐ņ╣Ę┤“▄ć▀@▓┐Ęųų¦│÷×ķ5.24ā|į¬Ż¼▒╚ĀI(y©¬ng)╩šČ╝Ė▀ĪŻļm╚╗į┌2019─Ļ║═2020─ĻŻ¼Ęųäeīóų┴2.96ā|į¬║═1.95ā|Ż¼š╝ĀI(y©¬ng)╩š▒╚ųžĮĄų┴54%║═36.7%Ż¼Ą½╩Ū╚į╚╗╩ŪūŅ┤¾Ą─ų¦│÷ĪŻČ°į┌ĀI(y©¬ng)õNų¦│÷ųąŻ¼ča(b©│)┘Nš╝┤¾Ņ^ĪŻį┌2020─ĻųąŪ’╣Ø(ji©”)Ż¼┐ņ╣Ę┤“▄ćī”(du©¼)Ž¹┘M(f©©i)š▀ča(b©│)┘N┴╦Š═ėąŪ¦╚f(w©żn)į¬ĪŻ

▓╗▀^(gu©░)Ż¼┐ņ╣Ę┤“▄ćCEO║╬╦╔į°▒Ē╩ŠŻ¼┐ņ╣Ę┤“▄ćęčĮø(j©®ng)ų▓Į═Żų╣ča(b©│)┘NĪŻ╗“įS▀@╩Ū┐ņ╣Ę┤“▄ćĀI(y©¬ng)õNų¦│÷Ž┬ĮĄĄ─ę╗┤¾įŁę“ĪŻ║╬╦╔▀Ć╠ߥĮŻ¼į┌2020ę▀Ūķ▀^(gu©░)╚ź║¾Ż¼┐ņ╣Ę┤“▄ćĄ─ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)ęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)│ų└m(x©┤)ė»└¹ĪŻ

ĻP(gu©Īn)ė┌ča(b©│)┘NŻ¼║╬╦╔ę▓▒Ē╩ŠŻ¼ī”(du©¼)ė┌└Ž═µ╝ęča(b©│)┘NĄ─ęŌ┴x▓╗┤¾Ż¼Ī░ča(b©│)┘NĢr(sh©¬)Ų┌Ą─╩ął÷(ch©Żng)Ę▌Ņ~▓╗ī┘ė┌──éĆ(g©©)╣½╦ŠŻ¼╩Ū┘Y▒Š╩ął÷(ch©Żng)Ę▌Ņ~Ż¼ūŅ║¾Ą─ä┘└¹ī┘ė┌ė├æ¶║═╦ŠÖC(j©®)Č╝¾w“×(y©żn)║├Ą─ŲĮ┼_(t©ói)ĪŻĪ▒

╚╗Č°Ż¼┐ņ╣Ę┤“▄ćį┌¾w“×(y©żn)ĘĮ├µę▓├µ┼R▓╗╔┘å¢(w©©n)Ņ}Ż¼╠žäe╩Ū╦ŠÖC(j©®)Č╦ĪŻ

ę╗ĘĮ├µ╩Ū│ķé“┬╩▓╗öÓ╠ßĖ▀Ż¼ī¦(d©Żo)ų┬╦ŠÖC(j©®)┴„╩¦ĪŻ2018─Ļ~2020─ĻŻ¼┐ņ╣Ę┤“▄ćį┌ųąć°(gu©«)┤¾ĻæŲĮŠ∙│ķé“┬╩Å─5.8%╔²ų┴9.8%ĪŻį┌2021─ĻŪ░╚²╝ŠČ╚Ż¼Ė³╩Ū═╗ŲŲ10%Ż¼Ė▀▀_(d©ó)11.7%ĪŻ

┴Ēę╗ĘĮ├µėą▓╗╔┘╦ŠÖC(j©®)═ČįVŲĮ┼_(t©ói)Ė„ĘNå¢(w©©n)Ņ}Ż¼ūŅČÓĄ─╩Ū═╦▒ŻūCĮļyĪŻį┌║┌žł═ČįVŲĮ┼_(t©ói)Ż¼ĻP(gu©Īn)ė┌┐ņ╣Ę┤“▄ćĄ─═ČįV┴┐▀_(d©ó)3504ŚlŻ¼įSČÓ╦ŠÖC(j©®)▒Ē╩Š┐ņ╣Ę┤“▄ć┤µį┌▀t▀t▓╗═╦č║ĮŻ¼┐╦┐█č║ĮĄ╚ĀŅørĪŻ

╚┌┘YĪó¤²ÕXĪó╚┌┘YĪó¤²ÕXĪŁĪŁūŅ║¾┴„č¬╔Ž╩ąŻ¼┐ņ╣Ę┤“▄ćĮo│÷Ą─äĪ▒ŠŻ¼┼c▀^(gu©░)═∙Ą─╗ź┬ō(li©ón)ŠW(w©Żng)═µ╝ę▓ó¤o(w©▓)╠½┤¾▓Ņ«ÉĪŻ

Ī░žø▀\(y©┤n)└ŽČ■Ī▒Ą─ā╚(n©©i)æn═Ō╗╝

ļm╚╗ā╚(n©©i)æn▓╗öÓŻ¼Ą½╩Ū┐ņ╣Ę┤“▄ć╚į╚╗╩Ūć°(gu©«)ā╚(n©©i)┼┼├¹Ą┌Č■Ą─═¼│Ūžø▀\(y©┤n)ŲĮ┼_(t©ói)ĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌2020─ĻŻ¼ć°(gu©«)ā╚(n©©i)Ū░5┤¾═¼│Ūžø▀\(y©┤n)═µ╝ęš╝ō■(j©┤)═¼│Ūžø▀\(y©┤n)ŲĮ┼_(t©ói)┐éęÄ(gu©®)─ŻĄ─67.5%Ż¼Ųõųą┐ņ╣Ę┤“▄ćš╝▒╚5.5%Ż¼┼┼├¹Ą┌Č■ĪŻ

CEO║╬╦╔ī”(du©¼)╣½╦Š╬┤üĒ(l©ói)▒Ē¼F(xi©żn)Ą─ę▓║▄śĘ(l©©)ė^ĪŻ╦¹į°ī”(du©¼)├Į¾w▒Ē╩ŠŻ¼ąąśI(y©©)ęÄ(gu©®)─ŻūŃē“┤¾Ż¼─▄ē“╚▌Ą├Ž┬Äū╝ęŲĮ┼_(t©ói)Ż¼ų┴╔┘Ģ■(hu©¼)ėąę╗╝ę╣└ųĄŪ¦ā|├└Įęį╔ŽĄ─Ų¾śI(y©©)Ż¼┐╔─▄▀ĆĢ■(hu©¼)ėąÄū╝ę╣└ųĄÄū░┘ā|├└ĮĄ─ĪŻĪ░╬ꎯ═¹╬ęéāų┴╔┘æ¬(y©®ng)įōį┌öĄ(sh©┤)░┘ā|├└ĮŲ¾śI(y©©)Ą─├¹å╬└’ĪŻĪ▒

Ą─┤_║═║╬╦╔šf(shu©Ł)Ą─ę╗śėŻ¼▀@ąąśI(y©©)╩ął÷(ch©Żng)ūŃē“┤¾ĪŻō■(j©┤)ÖC(j©®)śŗ(g©░u)öĄ(sh©┤)ō■(j©┤)Ż¼ųąć°(gu©«)ā╚(n©©i)Ąž═¼│Ū╬’┴„╩ął÷(ch©Żng)ęÄ(gu©®)─Ż2016─Ļ×ķ7950ā|į¬Ż¼ĄĮ2020─Ļ╔Ž╔²ų┴1.2╚f(w©żn)ā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩▀_(d©ó)ĄĮ11.5%ĪŻō■(j©┤)ÖC(j©®)śŗ(g©░u)ŅA(y©┤)£y(c©©)ĄĮ2025─Ļ╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó│¼▀^(gu©░)2╚f(w©żn)ā|į¬ĪŻ

│²ęÄ(gu©®)─ŻūŃē“┤¾ų«═ŌŻ¼Ų¾śI(y©©)Ą─ÖC(j©®)Ģ■(hu©¼)ę▓Ė³┤¾ĪŻō■(j©┤)ĪČ2020-2026─Ļųąć°(gu©«)═¼│Ūžø▀\(y©┤n)ąąśI(y©©)╚½Š░š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼ųąć°(gu©«)═¼│Ūžø▀\(y©┤n)╩ął÷(ch©Żng)┼┼ąąŪ░╩«Ą─Ų¾śI(y©©)Ż¼╩ął÷(ch©Żng)š╝ėą┬╩āH×ķ3.5%ĪŻ▀@ęŌ╬Čų°Ż¼ī”(du©¼)Ņ^▓┐Ų¾śI(y©©)Č°čįŻ¼╚įėą┤¾Ų¼╔│ł÷(ch©Żng)┐╔ęįš„æ(zh©żn)ĪŻ

▓╗▀^(gu©░)Ż¼┐ņ╣Ę┤“▄ć═Ō╗╝ę▓╩«Ęų├„’@ĪŻ

ļm╚╗╬╗┴ąĄ┌Č■Ż¼Ą½Ųõ║═Ą┌ę╗Ą─▓ŅŠÓ╩«ĘųŠ▐┤¾ĪŻį┌╔Ž╩÷öĄ(sh©┤)ō■(j©┤)ųąŻ¼žø└Ł└Ł╩ął÷(ch©Żng)š╝▒╚┼┼├¹Ą┌ę╗Ż¼Ę▌Ņ~×ķ54.7%Ż¼Äū║§╩Ū┐ņ╣Ę┤“▄ćĄ─╩«▒ČĪŻ

│²┴╦└Žī”(du©¼)╩ųžø└Ł└ŁŻ¼┐ņ╣Ę┤“▄ć▀Ćę¬║═ą┬═µ╝ę═¼┼_(t©ói)Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻ

2020─Ļ6į┬Ż¼Ą╬Ą╬žø▀\(y©┤n)š²╩Į╔ŽŠĆŻ¼▓óŪęä▌(sh©¼)Ņ^čĖ├═ĪŻ│÷¼F(xi©żn)āH5éĆ(g©©)į┬║¾Ż¼Ųõ╚šėåå╬┴┐Š═ęčĮø(j©®ng)│¼▀^(gu©░)┴╦9╚f(w©żn)å╬ĪŻį┌2021─Ļ4į┬Ę▌Ż¼Ą╬Ą╬žø▀\(y©┤n)śI(y©©)äš(w©┤)ęčĮø(j©®ng)Ė▓╔w19éĆ(g©©)║╦ą─│Ū╩ąŻ¼▓┐Ęų│Ū╩ąĄ─š╝ėą┬╩│¼▀^(gu©░)50%ĪŻ

═¼Ģr(sh©¬)Ż¼2021─Ļ11į┬Ż¼ėąŽ¹ŽóĘQŻ¼├└łF(tu©ón)žø▀\(y©┤n)╬’┴„śI(y©©)äš(w©┤)Ī░ū┐┬╣Ī▒ęčį┌£y(c©©)įćŻ¼ų„┴”░l(f©Ī)š╣═¼│Ūžø▀\(y©┤n)ĘĮŽ“ĪŻ

┤╦═ŌŻ¼╣■å¬│÷ąą╔ŽŠĆ╣■å¬┐ņ╦═Ż¼╩Ī╩Ī╗žŅ^▄ć▒╗ØMÄ═╝»łF(tu©ón)╩š┘Å(g©░u)Ż¼Š∙░l(f©Ī)┴”═¼│Ūžø▀\(y©┤n)Ż¼▀ĆėąĒśžS═¼│ŪĄ╚Ėé(j©¼ng)ĀÄ(zh©źng)š▀╗óęĢĒ±Ē±ĪŁĪŁ

į┌śI(y©©)ā╚(n©©i)╚╦╩┐┐┤üĒ(l©ói)Ż¼┐ņ╣Ę┤“▄ć╚ń╣¹ę¬═╗ć·Ż¼ūŅąĶę¬Į©┴óĄ─▀Ć╩Ūūį╝║Ą─║╦ą─ā×(y©Łu)ä▌(sh©¼)ĪŻ╔Ž╩ą║¾Ą─┐ņ╣Ę┤“▄ć─▄ʱū÷ĄĮŻ¼ų╗─▄╩├─┐ęį┤²ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)