Å─╔Ž║ŻŅ^▓┐╔╠ł÷─ĻČ╚śI┐ā░±Ż¼ĮŌ┤a┘Å╬’ųąą─õN╩█į÷ķLę¬įE

üĒį┤/┬ō╔╠īŻÖ┌

ū½╬─/┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åTĪó┬ō╔╠╔Ž║Ż╔╠śIŪķł¾īŻÖ┌ ╣∙ņ¦ĢŽ

ļm╚╗2021─Ļ╚½ć°ĀIśIŅ~ūŅĖ▀Ą─├ŌČÉ╔╠ł÷Īó░┘žø╔╠│ŪĪó┘Å╬’ųąą─ĪóĮųģ^Ęųäe╗©┬õųą├Ō╚²üåć°ļH├ŌČÉ│ŪĪó▒▒Š®SKP┼c▒▒Š®ć°┘QĪó│╔Č╝▀hč¾╠½╣┼└’Ż¼Ą½š²╝ė╦┘Į©įOć°ļHŽ¹┘Mųąą─│Ū╩ąĪóŪęū„×ķ╚½ć°╔╠śIĄž«aĖ▀ĄžĄ─╔Ž║ŻŻ¼ę▓Į╗│÷┴╦ę╗Ę▌ĘŪ│Żņn¹ÉĪĖ─Ļł¾Ī╣Ż║

2021─ĻŻ¼╔Ž║Ż╚½─Ļ═Ļ│╔╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~1.8╚fā|į¬Ż¼═¼▒╚į÷ķL13.5%Ż¼ęÄ─ŻŠė╚½ć°ų„ę¬│Ū╩ą╩ū╬╗Ż╗ŠWĮj┘Å╬’Į╗ęūŅ~1.3╚fā|į¬Ż¼═¼▒╚į÷ķL12.3%Ż╗╚½─Ļą┬į÷╩ūĄĻ1078╝ęŻ¼═¼▒╚į÷ķL18.6%Ż╗ą┬į÷╩ūĄĻöĄ┴┐╚½ć°Ą┌ę╗Ż╗ę╣╔·╗ŅŠC║ŽųĖöĄ╬╗┴ą╚½ć°Ą┌ę╗ĪŻ

ņn¹ÉĪĖ─Ļł¾Ī╣▒│║¾Ż¼╩Ūę“×ķ╔Ž║ŻōĒėą╚½ć°ūŅČÓĄ─Ė▀─▄╝ē╔╠╚”Ż¼ūŅ╔▌╚AŪęõN╩█Ņ~ūŅĖ▀╔╠śIĮųĪ¬Ī¬─ŽŠ®╬„┬ĘŻ¼ūŅĘ▒╚A▓ĮąąĮųĪ¬Ī¬─ŽŠ®¢|┬ĘŻ¼ūŅÅŖŁhą═╔╠╚”Ī¬Ī¬ąņ╝ęģRŻ¼ūŅŠ▀ęÄ─ŻĄ─CBD╔╠╚”Ī¬Ī¬Ļæ╝ęūņŻ¼ūŅč¾ÜŌūŅč┼ų┬Ī¬Ī¬╗┤║Żųą┬Ęą┬╠ņĄžŻ¼ūŅ═·┐═┴„╔╠╚”Ī¬Ī¬╬ÕĮŪł÷Ż¼ūŅĮŁ─ŽūŅ├±╦ūĪ¬Ī¬įźł@╔╠│ŪĪŁĪŁ

ō■ųą╔╠öĄō■┼cMalląŪ╚╦ĮyėŗŻ¼╔Ž║Ż2021─ĻĀIśIŅ~│¼░┘ā|Ą─╔╠ł÷▀_3╝ęŻ¼ęį50ā|×ķĮńŠĆŻ¼ätėą7╝ęŻ╗ęį30ā|×ķĮńŠĆŻ¼ätėą18╝ęŻ╗ęį18ā|×ķĮńŠĆŻ¼ätėą33╝ęĪ¬Ī¬Ė▀─▄╝ē╔╠ł÷öĄ┴┐╚½ć°ūŅČÓĪŻŲõųąŻ¼╔Ž║Żifc─ĻĀIśIŅ~▒ŲĮ³200ā|Ż¼╔Ž║Ż║Ń┬ĪÅVł÷Žs┬ō╚½ć°Ų║ą¦ūŅĖ▀Ēö╝ē╔╠ł÷ČÓ─ĻŻ¼ŪÓŲų░┘┬ōŖW╚RĘŌėĪ╚½ć°ŖW╚RõN╣┌Ż¼╔Ž║ŻŁhŪ“Ė█ė┬ŖZģ^ė“ą═┘Å╬’ųąą─╚╦ÜŌ═§Ż¼Ė³ėąūŅŠ▀─Ļ▌p┴”Ą─░┘┬ōTX╗┤║ŻŻ¼ūŅ╬─╦ćĘČĄ─BFC║═K11Ż¼É█Ūķ╔±įÆ└’YYDSĄ─║ŌÅ═Üv╩ĘĮųģ^ĪŁĪŁ

PART 1

░┘╗©ĀÄ°QŻ¼Ė„ŅÉą═╔╠ł÷Š∙ėą┴┴č█▒Ē¼F

╔Ž║Żø]ėąå╬ę╗╔╠ł÷ĄŪĒö╚½ć°─ĻČ╚õN╩█╣┌▄ŖŻ¼ų„ę¬įŁę“╩Ū╔Ž║ŻōĒėąūŅČÓĄ─Ņ^▓┐╔╠╚”║═ā×┘|ĒŚ─┐Ż¼╔╠╚”║═ĒŚ─┐▒╦┤╦ėąę╗Č©Ęų┴„ĪŻ┐vė^╚½ć°Ė„┤¾│Ū╩ąŻ¼ōĒėą400ėÓ╝ęĖ„ĘN▓╗═¼ŅÉą═╔╠śI▌d¾wĄ─╔Ž║ŻŻ¼╔╠śIĖéĀÄĄ─╝ż┴ęČ╚¤oę╔╩Ū╚½ć°ų«ūŅĪŻ

Š═╔Ž║Ż╚½╩ąĘČć·ā╚╔╠ł÷Ą─2021─ĻĀIśIŅ~üĒ┐┤Ż¼Š½ŲĘŖW╚RĄ─┘«┘«š▀ę└╚╗╩ŪŪÓŲų░┘┬ōĪóŲų¢|Ę┴_éÉ╦_ąĪµéĪó▒╚╦╣╠ž/▐╚ÜWüĒ╚²ÅŖŅIŃĢŻ¼│Ū╩ąŖW╚Rät╩Ū╔Ž║Żć°ļHĢr╔ąųąą─Īó░┘╩óā×┐═Īó░┘┬ōėŲ▀~ø_į┌Ū░┴ąŻ©╬┤üĒ┐┤³cŻ║╩ū╬╗SHOWAY╝░╗IéõųąĄ─╝╬Č©╔░ų«┤¼Ż®ĪŻ░┘žøęčļAīė╣╠╗»Ż¼╬Õ┤¾│¼╝ē░┘žøĪ¬Ī¬Ą┌ę╗░╦░█░ķĪóą┬╩└Įń│ŪĪóą┬╩└Įń┤¾═ĶĪóŠ├╣Ō░┘žøĪóę╗░┘╔╠śIųąą─╬Õ┤¾Š▐Ņ^ŅIŃĢŻ©╬┤üĒ┐┤³cŻ║SKP╩Ūʱ─▄ĄŪĻæ▒▒═Ō×®Ż®Ż¼╬Õ┤¾ųąą═░┘žøĪ¬Ī¬▄ŪÜWĪóģRĮĪó├Ę²łµéę┴ä▌ĄżĪó╗┤║Ż░┘╩óĪó¢|ĘĮ╔╠ÅBŻ¼╬╗ŠėŅIŽ╚Ąž╬╗ĪŻ

ĪŠTIPSĪ┐╔·╗ŅĘĮ╩ĮĄ─ūā╗»Īó╔·╗Ņ░µłDĄ─═Ō═žęį╝░Ž¹┘MĄ─╔²╝ēŻ¼╣▓═¼ę²░l┴╦╔╠śI─Ż╩ĮĄ─═æūā║═ČÓśė╗»Ż¼2010─Ļ╩Ū£¹╔Ž░┘žøśIūŅ║¾Ą─ĪĖ³SĮ─ĻĪ╣Ż¼┤╦║¾Ņ^▓┐╔╠śIĒŚ─┐┤¾ČÓ▒╗┘Å╬’ųąą─š╝ō■ĪŻ

ųž╔▌┘Å╬’ųąą─ĘĮ├µŻ¼╔Ž║ŻifcĪó╔Ž║Ż║Ń┬ĪŻ©╚½ć°Ų║ą¦ūŅĖ▀Ż®ā╔┤¾░┘ā|╝ēĒŚ─┐ę²ŅIį┌Ū░Ż¼Ė█ģR║Ń┬ĪĪóiapmā╔┤¾│¼╚╦ÜŌ┤¾ą═╔▌╔ąĒŚ─┐ŠoļSŲõ║¾Ż¼╚²éĆąĪČ°├└Š½ŲĘĒŚ─┐Ī¬Ī¬One ITCĪó▄ŪÜW░┘žøŻ©2021─Ļ▒ŲĮ³20ā|Ż®Īó╔ą╝╬ųąą─Ż©2021─Ļ╩ū│¼20ā|Ż®ČĘųŠ▓╗£pŻ¼╝ė╔ŽĮ±─Ļīóš¹¾wŠ`Ę┼Ą─Ū░×®╠½╣┼└’Īóš²į┌Ė─įņĄ─╠½╣┼Åłł@┼cį┌Į©Ą─ą┬°Ö╗∙ITC CentralĪóŽŃĖ█ų├Ąž╬„░ČĮ╚┌│ŪĪó╝╬└’Į┴Ļ¢|┬Ę╝░▒▒═Ō×®ęÄäØĄ─╔▌│▐░┘žøŻ¼╔Ž║Żųž╔▌▓╝Šų╗“īóĄ├ĄĮųž╦▄Ż¼ņ¢╣╠ā╚Ąž╔▌│▐ŲĘĄ┌ę╗│ŪĄ─═¼ĢrŻ¼Ž“ųąć°ŽŃĖ█╝░╩ūĀ¢Īó¢|Š®░lŲ╠¶æĪŻ

ĪĖā╚Łh×ķ═§Ī╣┤¾Ė±Šų▓╗ūāĪŻęįOne ITC╔▌╚AĄ─ŲĘ┼ŲĻć╚▌üĒ┐┤Ż¼ęÄ─Ż┐░▒╚ŽŃĖ█║ŻĖ█│Ū║═▒▒Š®ć°┘QĄ½ōĒėą╩└Įń╝ēäeįOėŗĄ─Ēö╝ēĒŚ─┐24╚fĘĮITC CentralŻ¼╬┤üĒėą═¹┬╩Ž╚│╔×ķ£¹╔Ž╩ūéĆ│¼░┘ā|╝ēĄ─╔▌╚AŠ▐MALLĪŻ

Įųģ^ą═┘Å╬’ųąą─Ī¬Ī¬ą┬╠ņĄžĪóįźł@╔╠│ŪĪóĄŽ╩┐─ßąĪµéĪó┤¾īÄć°ļH╔╠śIÅVł÷ĪóĮś“ć°ļHĪóŪ░×®╠½╣┼└’ę▓ėą┴┴č█▒Ē¼FŻ©╬┤üĒ┐┤³cŻ║╠K║ė×│╚AØÖ╠ņĄžĪó╠½╣┼Åłł@Īó²ł╚AĢ■Ż¼╗IéõųąĄ─╠K║ė×│║Ž╔·ģR┼c¢|╦╣╬─└’Īó╝╬└’Į┴Ļ¢|┬ĘĪóÅ═ąŪįźł@Č■Ų┌Ż®ĪŻ

ģ^ė“ą═┘Å╬’ųąą─╩Ū▀x╩ųūŅČÓĪóĖéĀÄūŅ×ķ╝ż┴ęĄ─ŅIė“Ż¼Ą½═¼Ģrę▓╩Ūā×┘|▀x╩ųūŅČÓĄ─ŅIė“ĪŻ╔Ž║ŻŁhŪ“Ė█Īó╔Ž║Ż║Ž╔·ģRĪó╬ÕĮŪł÷╚f▀_Īó─ŽŽĶėĪŽ¾│ŪMEGAĪó░┘┬ōųąŁhĪóŲ▀īÜ╚f┐ŲÅVł÷Īó╔Ž║Ż╚fŽ¾│ŪĪóķLīIJłų«ē¶Ą╚ĒŚ─┐─ĻĀIśIŅ~Š∙│¼30ā|Ż©Ēśą“▓╗ĘųŽ╚║¾Ż®Ż¼20ā|│╔åTĖ³ėąų┘╩ó╩└Įń╔╠│ŪĪó░┘┬ō─Žś“ĪóīÜ╔Į╚f▀_Īóų▄Ųų╚f▀_Īóņo░▓┤¾╚┌│ŪĄ╚ę╗▒ŖÅŖ╩ųŻ©Ēśą“▓╗ĘųŽ╚║¾Ż®ĪŻ

ĪŠTIPSĪ┐╔Ž║ŻÄū║§ōĒėą┴╦╦∙ėąŅÉą═Ą─┘Å╬’ųąą─Ż¼╚¶šf▀Ćėą╩▓├┤ųĄĄ├ōĒėąĄ─ŅÉą═Ż¼MalląŪ╚╦šJ×ķŻ¼æ¬įō╩Ū£ž▄░ĮėĄžÜŌĄ─╚š╩Įģ^ė“ą═┘Å╬’ųąą─ė└═·ē¶śĘ│Ū║═│¼ČÓśĘ╚żĄ─├└╩ĮŠ▐ą═Ŗ╩śĘ┘Å╬’ųąą─╚ńAmerican Dream MallŻ¼Ų┌┤²▀@ā╔éĆŅÉą═Ą─ĒŚ─┐╬┤üĒ─▄▀M±v╔Ž║ŻŻ©▒╚╚ńīÜ╔ĮĪóķhąąĪó╦╔ĮŁĪóŲų¢|Ą╚ģ^Ż®ĪŻ

PART 2

Ēö┴„╔╠ł÷ĖéĀÄ╝ėäĪ ą┬└ŽĮė╠µ╝ė╦┘

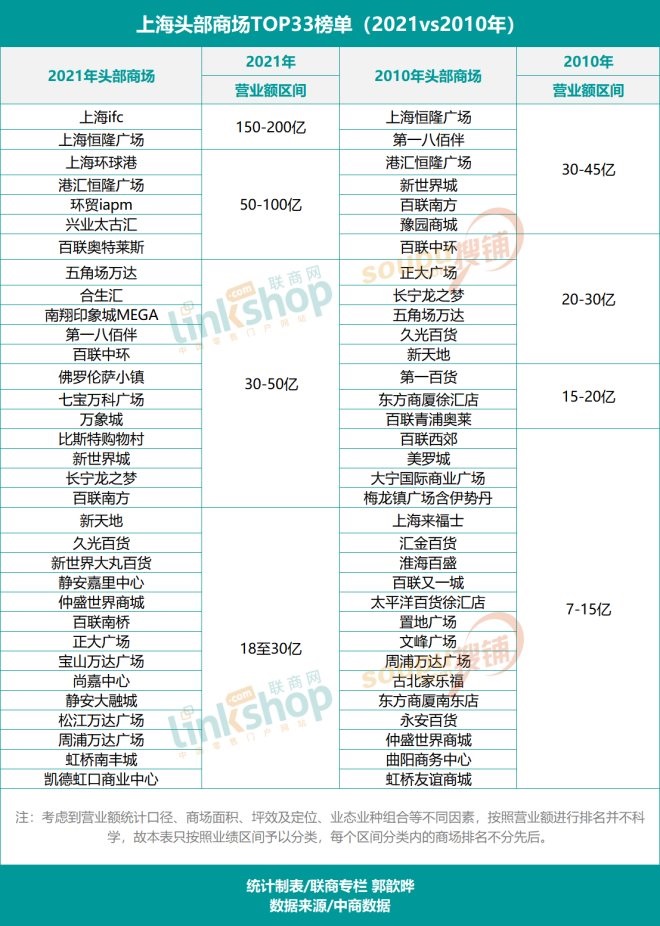

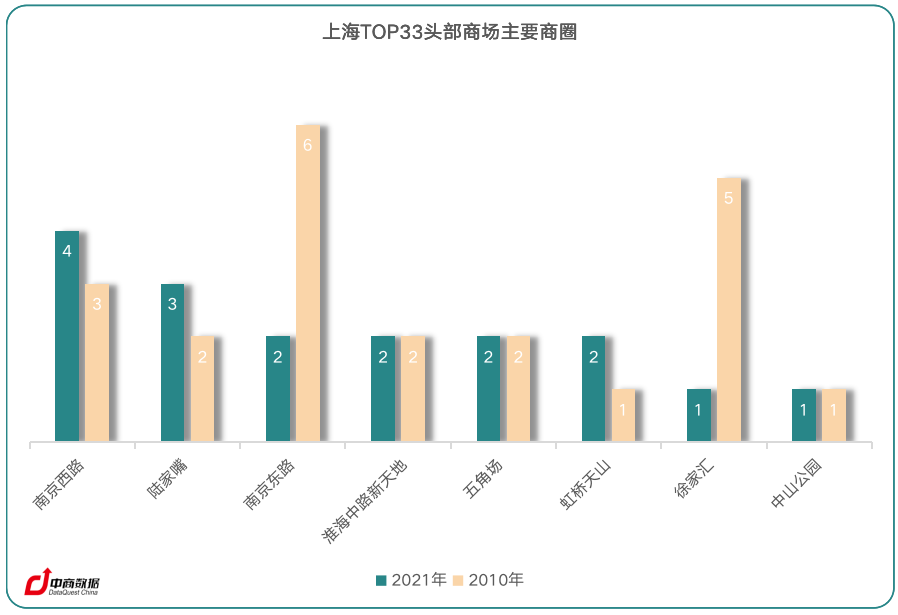

┐vŽ“▒╚▌^Ż¼12─ĻŠ▐ūāĪŻļm╚╗12─Ļķg╔Ž║Ż│ŻūĪ╚╦┐┌āHį÷╝ė8%Ż¼Ą½ė╔ė┌╔▌│▐ŲĘ╗ž┴„ĪóŽ¹┘M╔²╝ēŻ©╚ńŲ¹▄ćöĄ┤aĖ▀╗»š╝▒╚į÷┤¾Ż®Ż¼2021─Ļ╚½╩ąŅ^▓┐╔╠ł÷Ż©╚ĪśėĀIśIŅ~ūŅĖ▀Ą─33╝ę╔╠ł÷Ż¼▓╗║¼├ŌČÉĄĻĪó╝ęŠė│Ū┼cīŻśI╩ął÷Ż®┐éĀIśIŅ~╝s▀_1350ā|Ż¼┼c2010─ĻĄ─570ā|ŽÓ▒╚Ż©═¼╚Īśė«ö─ĻĀIśIŅ~ūŅĖ▀Ą─33╝ę╔╠ł÷Ż®Ż¼ØqĘ∙▀_136%ĪŻ

12─ĻüĒŻ¼Ņ^▓┐TOP33╔╠ł÷╚ļć·ķTÖæė╔2010─ĻĄ─7ā|į÷ķLĄĮ2021─ĻĄ─18ā|Ż¼33╝ę╔╠ł÷ŲĮŠ∙ĀIśIŅ~ė╔17ā|╔Ž╔²ų┴40ā|Ż╗12─ĻüĒŻ¼└Ž┼Ų▀x╩ųųą║Ń┬ĪÅVł÷Īó░┘┬ōŖW╚RĄ─ĀIśIŅ~į÷ķL┴╦Į³4▒ČŻ¼╚½├µĖ─įņ║¾Ą─║Ń┬ĪĖ█ģRÅVł÷┼c║ńś“─ŽžS│ŪŻ©ĘŁą┬Ū░įŁ║ńś“╔Ž║Ż│ŪŻ®ę▓īŹ¼F┴╦▒ČĘŁĪŻ

┼c┤╦═¼ĢrŻ¼░┘ėÓū∙┤¾ųąą═┘Å╬’ųąą─į┌12─Ļųą╚ļ╩ąŻ¼22╝ęųąąĪą═╔╠ł÷Ż©ų„ę¬╩Ū░┘žøŻ®═╦│÷┴╦Ņ^▓┐ąą┴ąŻ¼║ńś“ėčšx╔╠│ŪĖ³╩Ū═ŻśI═╦╩ąŻ¼ė╔ifcĪóŁhŪ“Ė█ĪóiapmĪó┼dśI╠½╣┼ģRĪó║Ž╔·ģRĪó─ŽŽĶėĪŽ¾│ŪMEGAĪóĘ┴_éÉ╦_ąĪµéĪóŲ▀īÜ╚f┐ŲÅVł÷Īó╚fŽ¾│ŪĪóņo░▓╝╬└’ųąą─Īó▒╚╦╣╠žĪóą┬╩└Įń┤¾═ĶĪóų┘╩ó╩└Įń╔╠│ŪĪó╔ą╝╬ųąą─Īóņo░▓┤¾╚┌│ŪĪóäPĄ┬║ń┐┌╔╠śIųąą─Ą╚2010─Ļ╝░ų«║¾ķ_śIĄ─ą┬╔·┤·ĒŚ─┐╚Ī┤·▀@20ėÓéĆ╬╗ų├Ī¬Ī¬╝ż┴ęĖéĀÄŽ┬Ż¼╠µōQ┬╩Ė▀▀_67%ĪŻ

Ī° Äū³cšf├„Ż║1.ĀIśIŅ~ūŅĖ▀Ą─33╝ę╔╠ł÷Ż¼▓╗░³║¼├ŌČÉĄĻĪó╝ęŠė│Ū┼cīŻśI╩ął÷Ą╚ŅÉą═Ż╗2.öĄō■ŠC║Ž┴╦ĒŚ─┐ĘĮ╣½▓╝ĪóŲ¾śIžöł¾ĪóŽÓĻPŲĘ┼ŲĪóąąśI┼¾ėčĄ╚üĒį┤Ż╗3.ę“Įyėŗ┐┌ÅĮ║═│ķśėĄ─įŁę“Ż¼ę▓Ģ■ėąŲõ╦¹éĆäeśI┐ā▀_ĄĮ18ā|ęį╔ŽĄ─╔╠ł÷ø]ėą▀M╚ļ┤╦┤╬TOP33Ą─├¹å╬Ż¼ę“┤╦Ė∙ō■├¹å╬▀MąąĄ─Ęų╬÷āH╣®ĘųŽĒģó┐╝ĪŻ

▀Mę╗▓ĮĘų╬÷▀@Ę▌TOP33Ņ^▓┐╔╠ł÷├¹å╬║═öĄō■Ż¼┐╔ęį░l¼F40ā|ęį╔Žå╬ĄĻė╔12─ĻŪ░Ą─1╝ęį÷ų┴2021─ĻĄ─10╝ꯩŲõųą░³└©╩ūČ╚│÷¼FĄ─3╝ę░┘ā|╝ē╔╠ł÷Ż®Ż¼ŲĮŠ∙├µĘeė╔2010─ĻĄ─9.4╚fŲĮĘĮ├ūį÷ų┴2021─ĻĄ─13.5╚fŲĮĘĮ├ūŻ©▓╗║¼═Ż▄ćł÷▐k╣½śŪŻ®Ż¼─ĻŲ║ą¦ė╔1.8╚fį¬/ŲĮĘĮ├ūį÷ų┴╚ńĮ±Ą─3╚fį¬Ż¼┼c╩ąųąą─łA³cŻ©╚╦├±ÅVł÷Ż®Ą─ŠÓļxė╔6.9╣½└’į÷╝ėĄĮ11.6╣½└’Ż¼▓╝ŠųĄ─ģ^ė╔10éĆį÷╝ėĄĮ14éĆŻ¼╔µ╝░Ą─╔╠╚”ė╔20éĆį÷╝ėĄĮ25éĆŻ¼▓╝ŠųĖ³Š∙║ŌĄ─═¼ĢrŻ¼ČÓ╔╠╚”Ė±Šųė·╝ė’@ų°ĪŻ

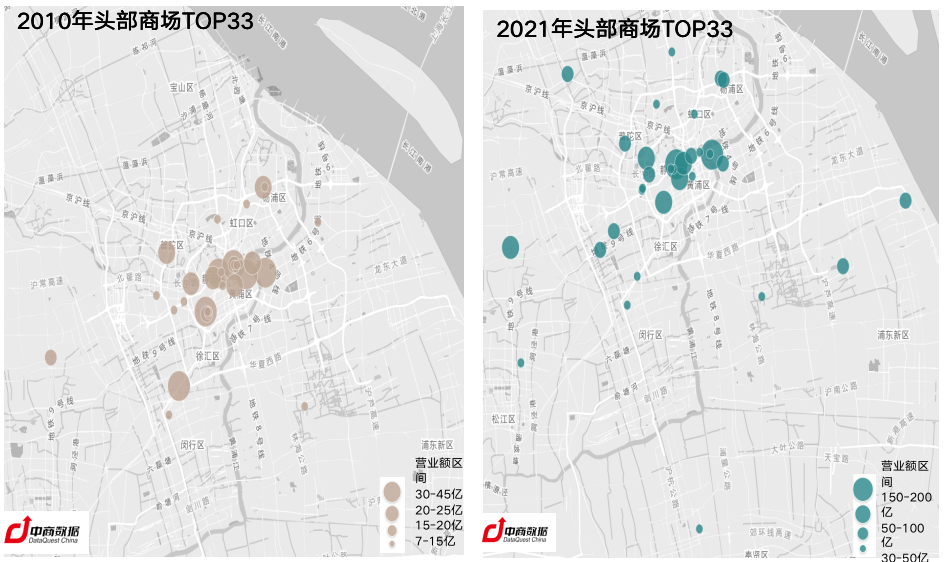

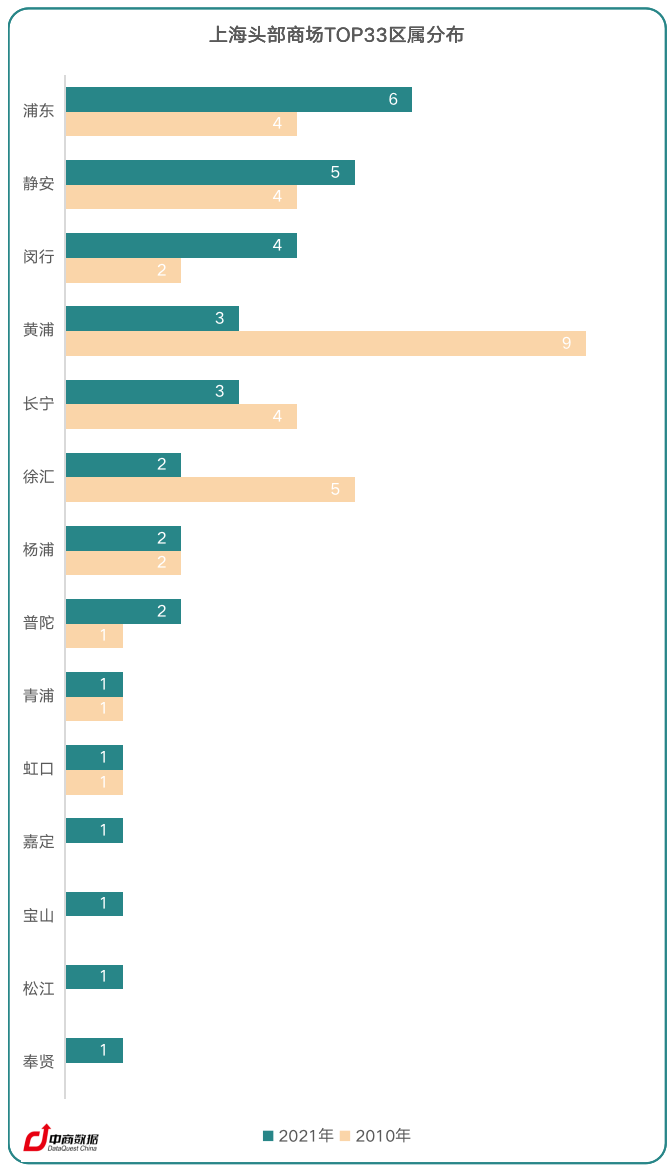

Š═TOP33Ņ^▓┐╔╠ł÷ĒŚ─┐ŅÉą═Č°čįŻ¼║╦ą─╔╠╚”░┘žø╔╠│Ūė╔2010─Ļ13ū∙Ž┬ĮĄų┴2021─ĻĄ─4ū∙Ż©Ą┌ę╗░╦░█░ķĪóą┬╩└Įń│ŪĪóą┬╩└Įń┤¾═ĶĪóŠ├╣ŌŻ®Ż¼Į╝ģ^├¹ŲĘŖW╠ž╚R╦╣ė╔1╝ęį÷╝ėĄĮ3ū∙Ż©┌wŽ’░┘┬ōŖW╚RĪóĘ┴_éÉ╦_ąĪµéĪó▒╚╦╣╠ž┘Å╬’┤ÕŻ®Ż¼Č╝Ģ■ą═┘Å╬’ųąą─ŠS│ų8ū∙▓╗ūāŻ¼┤¾ą═Ą─ģ^ė“ą═┘Å╬’ųąą─ät│╔×ķ┤¾┌A╝ęė╔11╝ęöUÅłĄĮ18╝ęĪŻ

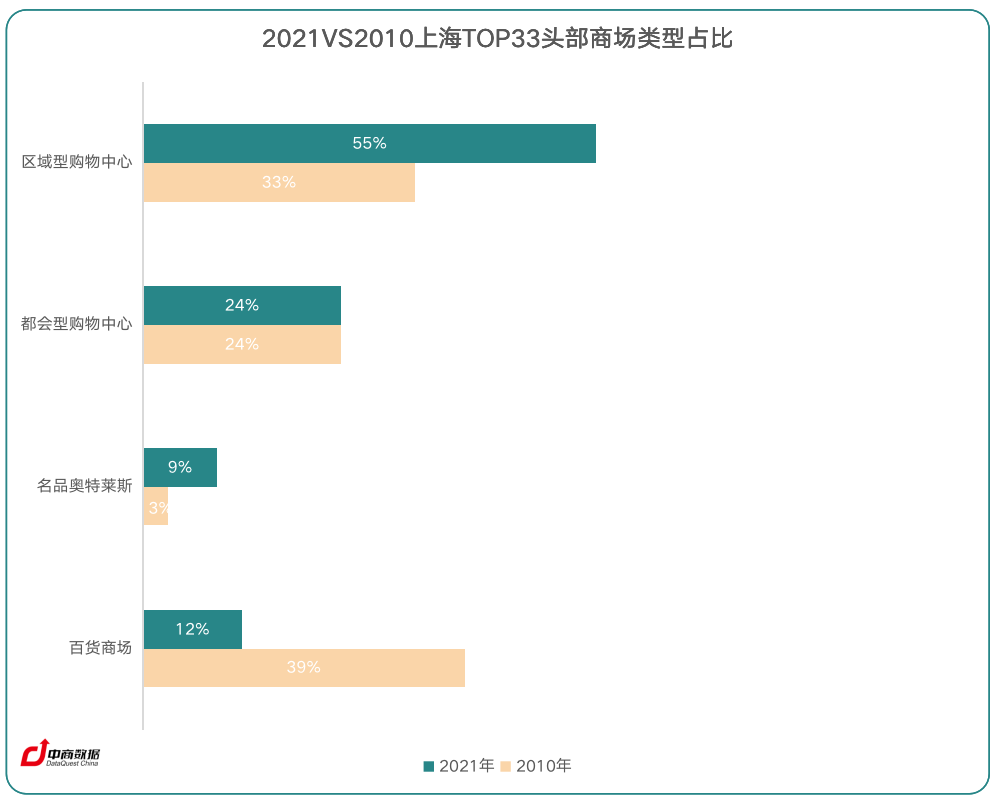

╚ń╣¹å╬┐┤2021─Ļ╔Ž║ŻĀIśIŅ~ūŅĖ▀Ą─Ū░12éĆĒŚ─┐Ż¼│²┴╦╬Õ┤¾Ė█┘YČ╝Ģ■ą═┘Å╬’ųąą─ifcĪó╔Ž║Ż║Ń┬ĪĪóĖ█ģR║Ń┬ĪĪóiapmęį╝░┼dśI╠½╣┼ģRŻ¼ęį╝░░┘žø┼cŖW╚RõN╣┌Ī¬Ī¬Ą┌ę╗░╦░█░ķĪó░┘┬ōŖW╚RŻ¼«öī┘ŁhŪ“Ė█Īó║Ž╔·ģRĪó╬ÕĮŪł÷╚f▀_Īó─ŽŽĶėĪŽ¾│ŪMEGAĪó░┘┬ōųąŁh╬Õ┤¾Ė▀╚╦ÜŌ┤¾ą═ģ^ė“ą═MALLūŅŠ▀┐┤³cŻ¼╦³éāĘųäeĘų▓╝ė┌Ļæ╝ęūņĪó─ŽŠ®╬„┬ĘĪóąņ╝ęģRĪó╗┤║Żųą┬Ę╦─┤¾║╦ą─╔╠╚”Ż¼ęį╝░╬ÕĮŪł÷ĪóŁhŪ“Ė█Īó─ŽŽĶĪóųąŁhĪó┌wŽ’ĪóģŪųą┬ĘĪóŲ▀īÜĪó▌ĘŪfĄ╚ą┬┼d╔╠╚”Ż¼Ųõųąā╚Łhā╚š╝▒╚58%Ż¼ųą═ŌŁh25%Ż¼═ŌŁh═Ō17%ĪŻ

╔Ž║Żā╚Łhā╚╔╠▐kĒŚ─┐│ų└mį÷╝ėĄ─═¼ĢrŻ¼ā╚Łhā╚│ŻūĪ╚╦┐┌öĄ┴┐│ų└mŽ┬ĮĄŻ¼ųą═ŌŁhĪó═ŌŁh═Ō│ŻūĪ╚╦┐┌öĄ┴┐╝░š╝▒╚┤¾Ę∙╔Ž╔²Ż¼ė┌╩Ū¤ošō╔╠ł÷┐é┴┐▀Ć╩ŪĀIśIŅ~Ņ^▓┐╔╠ł÷Ż¼š╝▒╚═¼▓Į│╩¼Fā╚Łhā╚Ž┬ĮĄŻ¼ųąŁh╝░═ŌŁh═Ōį÷╝ė┼c╚╦┐┌š╝▒╚ŽÓŲź┼õĄ─ĀŅæBĪŻĄ½ā╚Łhā╚║╦ą─╔╠╚”╬³ę²Ą─▓╗āH╩Ū▒Š╩ą│ŻūĪ╚╦┐┌Ż¼Ė³ėą╬Õ║■╦─║ŻĄ─═ŌüĒė╬┐═Ż¼╣╩ūŅĖ▀Ą╚╝ēĄ─╔▌│▐ŲĘ╔╠ł÷š╝▒╚Ż¼ę└╚╗╩Ūā╚Łhā╚║╦ą─╔╠╚”š╝▒╚¬Üš╝÷ŚŅ^Ż¼Ą½┴Ēę╗ĘĮ├µųąŁh▀ģĄ─Ū░×®╠½╣┼└’ęč┬Č░į═§ų«ÜŌĪŻ

2021Ųõ╦¹─ĻĀIśIŅ~│¼▀^20ā|╗“╬┤üĒÄū─Ļėą═¹ų▓Į▄Q╔Ē20ā|ŅAéõĻĀĄ─╔╠ł÷Ż¼▀Ć░³└©▄ŪÜW░┘žøĪóĻæ╝ęūņųąą─L+MallĪóįźł@╔╠│ŪĪóņo░▓┤¾Éé│ŪĪó╩└╝oģRĪó║ńś“╠ņĄžĪóLCMų├ģRą±▌xÅVł÷Īó┤¾īÄć°ļHĪóųąĖ²┬■ė╬│ŪĪóķL╠®ÅVł÷Īó²ł║■īÜ╔Į╠ņĮųĪóīÜŚŅīܲłÅVł÷Ą╚ĪŻ

Ė∙ō■2021─Ļą┬ķ_śIĒŚ─┐Ą─Į╗═©ģ^╬╗Īó├µĘeęÄ─ŻĪóŲĘ┼Ų─▄╝ē╝░ķ_░l╔╠▒│Š░Ż¼ęį╝░2021─Ļį┬Č╚ĀIśIŅ~═Ų╦ŃŻ¼╚ź─Ļą┬ķ_─╗Ą─╚║ń╠ņĄž╠½Ļ¢īmĪó╔Ž║ŻŠ├╣Ōųąą─ĪóŪ░×®╠½╣┼└’Īó╦╔ĮŁėĪŽ¾│ŪĪó└▓└▓īÜČ╝Ą╚ĒŚ─┐¤oę╔ę▓Š∙╩ŪśOŠ▀Øō┴”Ą─20ā|ęį╔ŽŠŃśĘ▓┐ĘNūė▀x╩ųĪŻ

2022─Ļ┤²ķ_śIĄ─ą┬ĒŚ─┐ųąŻ¼──ą®ėą═¹│╔×ķ║┌±R▀x╩ųę▓éõ╩▄ĻPūóĪŻ╚ń²ł║■ĘŅ┘t╠ņĮųĪó╠ņ┐š╚f┐ŲÅVł÷ĪóMOHO╔Ž║ŻĪó╠K║ė×│╚fŽ¾╠ņĄžĪó¾┤²ł╠ņĄžĄ╚Ż¼Č╝╩ŪĻPūóČ╚▌^Ė▀Ą─┤²ķ_ĒŚ─┐Ż©2022─ĻöMķ_ĒŚ─┐Ė³įö╝ÜĄ─ĮŌūxŻ¼šłĻPūó┤║╣Ø║¾MalląŪ╚╦░l▓╝Ą─ā╚╚▌)ĪŻ

į┌Į©┤¾ą═ĒŚ─┐ųąŻ¼ę╦╝ę╦CŠ█Īó╠½╣┼Åłł@Īó²ł╚AĢ■ĪóITC CentralĪó▌ĘŪf╠ņ╦CĪó╝╬└’Š▐ĘÕ┬ĘTODĪóŽŃĖ█ų├Ąž╬„░ČĮ╚┌│ŪĪó║ńś“Ū░×│ėĪŽ¾│ŪMEGAĪóšµ╚ńųą║ŻŁhėŅ│ŪMAXĪóųą╝»ĮĄž├└╠m│ŪĪóŪ░×®L+MallĪó²łĻ¢┬ĘTODĪóĮś“╚fŽ¾╠ņĄžĪóÅłĮŁ┐ŲīWų«ķTĪó╚Aų«ķTĄ╚ĒŚ─┐ūŅŠ▀ĄĻ═§Øō┴”ĪŻ

PART 3

Č╝Ģ■ą═┘Å╬’ųąą─╝░ŖW╚RśI┐ā╠ß╔²Ą─įŁę“

Č╝Ģ■ą═ųž╔▌┘Å╬’ųąą─┼c├¹ŲĘŖW╚R2021─ĻśI┐ā┤¾į÷Ż¼ų„ę¬įŁę“ėąęįŽ┬ÄūéĆŻ║

1.ę“ę▀ŪķįŁę“Ż¼┤¾┴┐įŁŽ╚│÷ć°Ž¹┘MĄ─ąĶŪ¾┤¾┴┐╗ž┴„Ż¼Ųõųą╠žäe└¹║├ųž╔▌Ž¹┘MĪŻ

ęįLV×ķ└²Ż¼LV╔Ž║Ż║Ń┬Ī║═ifc2╝ęķTĄĻõN╩█Š∙×ķ╚½ć°Ū░╚²╝ūķTĄĻŻ¼å╬ĄĻ─ĻĀIśIŅ~ŅAėŗ┐╔▀_16╔§ų┴20ā|Ż¼Ė█ģR║Ń┬ĪĪó╔ą╝╬ųąą─ĪóOne ITCĄ─ķTĄĻę▓Ė„ėąöĄā|ĪŻĮėĮ³20ā|Ą─ĀIśIŅ~Ż¼ęčĮøŽÓ«öė┌ę╗ū∙┤¾ą═┘Å╬’ųąą──ĻĀIśIŅ~ĪŻ

ō■╠½╣┼2021╔Ž░ļ─Ļžöł¾öĄō■Ż©─Ļł¾╔ą╬┤░l▓╝Ż®Ż¼┼dśI╠½╣┼ģR2021─Ļ╔Ž░ļ─Ļ┴Ń╩█Ņ~═¼▒╚┤¾į÷83%Ż¼│÷ūŌ┬╩▀_96%Ż╗║Ń┬ĪĄž«aūŅą┬░l▓╝╣½Ėµ’@╩ŠŻ¼2021─Ļ║Ń┬ĪĄž«aį┌╔Ž║ŻĄ─ā╔╝ę║╦ą─╔╠ł÷Ī¬Ī¬╔Ž║Ż║Ń┬ĪÅVł÷║═╔Ž║ŻĖ█ģR║Ń┬ĪÅVł÷ūŌĮ╩š╚ļĘųäe×ķ17.82ā|į¬Īó11.63ā|į¬Ż¼═¼▒╚į÷Ę∙▀_25%║═18%Ż¼│÷ūŌ┬╩Š∙×ķ100%Ż¼▀@ā╔┤¾┘Å╬’ųąą─╚½─ĻūŌæ¶õN╩█į÷Ę∙▀_37%║═56%ĪŻ

2.╔╠ł÷║═ł÷ā╚ŲĘ┼Ų┤¾Ę∙╔²╝ēŻ©╗“ųž╔▌Č©╬╗ĒŚ─┐╚½ą┬ķ_śIŻ®Ż¼═¼▓ĮĦäėśI┐ā╠ß╔²ĪŻ

└²╚ńŻ¼╔Ž║Żifcę²╚ļ┴╦ėóć°Ė▀╝ēĢr╔ąč█ńRŲĘ┼ŲLINDA FARROWā╚Ąž╩ūĄĻŻ¼ĄĻā╚Ą┬ć°Ēö╝ēųķīÜč█ńRŲĘ┼ŲLOTOS╚½Ū“╬©ę╗Š½ŲĘĄĻĘŁą┬ķ_│÷ūŅą┬ą╬Ž¾Ą─Ė┼─ŅĄĻŻ¼ć°ļH├└ŖyĻć╚▌ĘĮ├µę²╚ļ┴╦ČÓ╝ęā╚Ąž╩ū╝ęŠ½ŲĘĄĻĪ¬Ī¬L'ARTISAN PARFUMEURĪóPENHALIGON'SĪóCREEDĪóė∙Ńyū∙THE GINAZAŻ¼ęį╝░ęŌ┤¾└¹╔▌╚AųķīÜŲĘ┼ŲDAMIANIńķ├└č┼Ųņ┼ץĻĪŁĪŁ

╔Ž║Ż║Ń┬ĪÅVł÷ätę²╚ļBurberry╚½Ū“Ą┌Č■╝ęŲņ┼ץĻĪóLOUIS XIII ┬Ęęū╩«╚²ĪóØÖĪżCOIN DU VINŠŲŪfĪóSame Same╠®įĮ╚┌║Ž▓╦Ą╚╔Ž║Ż╩ūĄĻŻ¼GUCCIät▀Mąą┴╦┤¾Ę∙╔²╝ēöUĮ©ĪŻ

Ė█ģR║Ń┬ĪÅVł÷ė┌2020─Ļ═Ļ│╔┴╦╩Ę╔ŽūŅ┤¾Ė─įņ╔²╝ēŻ¼Å─╔╠ł÷ė▓╝■čb’ŚĪóäėŠĆĪóŲĘ┼Ųīė╝ēĪó┘Å╬’└Ē─ŅĄ╚ĘĮ├µŠ∙ėą┤¾Ę∙Č╚╠ß╔²Ż¼CartierĪóBurberryĪóLOEWEĪóFENDIĪóDelvauxĪóBrunello Cucinelli ĪóBalenciagaĪóBottega VenetaĄ╚ųž╔▌╚½ą┬ę²╚ļŻ¼śO┤¾╠ß╔²┴╦ĒŚ─┐Ą─ŲĘ┼Ų─▄╝ēĪŻ

Ī°╔Ž║ŻĖ█ģR║Ń┬ĪÅVł÷

2021─ĻŻ¼Ė█ģR║Ń┬Ī▀Mę╗▓Įę²╚ļ┴╦’L├ę╚½Ū“Ą─ėóć°▓╩ŖyŲĘ┼ŲCharlotteTilburyā╚Ąž╩ūĄĻĪóĄż¹£é„Ųµ╩ų└L├¹┤╔ŲĘ┼ŲRoyal CopenhagenĪóęŌ┤¾└¹Ė▀Č╦ĄżīÄŲĘ┼ŲDIESEL HUB╚½Ū“╩ūĄĻĪó╠KšŃ£¹ŲņŽ┬╠ņ▌══źĪóMITHRIDATEĪóIKKS ParisĪóFerragamo╚½Ū“╩ū╝ęą┬Ė┼─ŅĄĻĪóTod's╚½ć°╩ū╝ęĖ┼─ŅĄĻĄ╚ę╗ŽĄ┴ąĖ▀Ą╚╝ē╩ūĄĻĪŻ

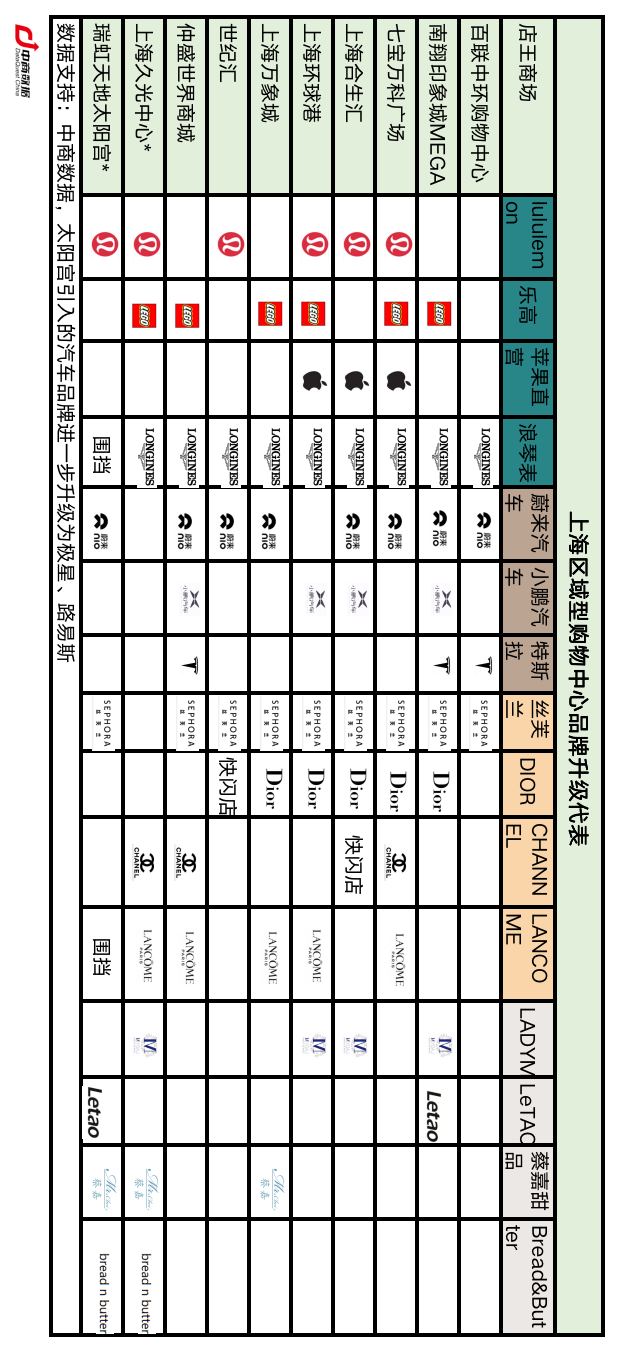

ĪŠTIPSĪ┐Ū░×®╠½╣┼└’ķ_äōųąŁhųž╔▌Ąžś╦ĪŻū„×ķĒŚ─┐ā╚╚▌Ą─Į^ī”ų„ĮŪŻ¼¤ošōš{š¹╔²╝ē▀Ć╩Ū╚½ą┬ķ_śIŻ¼ŲĘ┼Ų─▄╝ēī”ė┌╔╠ł÷Ą─ųžę¬ąį▓╗╚▌ų├ę╔ĪŻ2021─Ļ9į┬Ąūķ_śIĄ─Ū░×®╠½╣┼└’Ż¼╬³ę²┴╦Herm©©sĪóDiorĪóGucciĪóLOUIS VUITTONĪóCELINEĪóBALENCIAGAĪóVan Cleef & ArpelsĄ╚┤¾┼·ųž╔▌īŻ┘uĄĻŻ¼╩ū┤╬ė╔ęį║╦ą─╔╠╚”Ą─æBä▌▒ŲĮ³ųąŁhĪŻ

Š½ŲĘŖW╚R║═Ņ^▓┐░┘žøĄ─śI┐āį÷ķLĄ─įŁę“Ż¼┤¾¾w┼cČ╝Ģ■ą═ųž╔▌┘Å╬’ųąą─ŅÉ╦ŲĪŻ2021─ĻŻ¼░┘┬ōŖW╠ž╚R╦╣ÅVł÷Ż©╔Ž║ŻĪżŪÓŲųŻ®ęį55ā|į¬Ą─╝č┐āę╗“TĮ^ēmŻ¼│╔×ķ┴╦ć°ā╚╩ū╝ę│¼50ā|į¬┤¾ĻPĄ─ŖW╚RŻ¼╦óą┬┴╦ųąć°ŖW╚R─ĻČ╚õN╩█Ą─ą┬╝oõøĪŻŠ├╣Ō░┘žøĪóą┬╩└Įń┤¾═ĶĪóĄ┌ę╗░╦░█░ķĪóą┬╩└Įń│ŪĪóę╗░┘╔╠śIųąą─Ą╚Ņ^▓┐░┘žøŽÓ▒╚Ųõ╦¹░┘žøŻ¼ę╗ĘĮ├µ╩Ūę“×ķ├µĘe┤¾ŲĘ┼ŲČÓŪęśIæBČÓį¬Ż¼┴Ēę╗ĘĮ├µ╩Ūę“×ķĖ▀╗»Īó┼«ąįĘ■čbŅÉŲĘ┼Ųā×ä▌═╗│÷Ż¼Ūę┤┘õN╗ŅäėČÓį¬ėąą¦ĪŻ

PART 4

ģ^ė“ą═┘Å╬’ųąą─śI┐ā╠ß╔²Ą─įŁę“

ŽÓ▒╚ŖW╚RĪó░┘žøĪóųž╔▌┘Å╬’ųąą─Ż¼ĖéĀÄūŅ╝ż┴ęĄ─«öī┘┐═╚║ūŅÅVĪó═¼ŅÉĒŚ─┐ę▓ūŅČÓĄ─┤¾ą═ę╗šŠ╩Į╝ę═źą═ģ^ė“┘Å╬’ųąą─ĪŻė╔ė┌š╝ĄžŲ½┤¾Ż¼▀@ŅÉų„┴„Ņ^▓┐ĒŚ─┐┤¾ČÓ╬╗ė┌ą┬┼d╔╠╚”ĪŻ

Ą½2021─Ļ╚įėą▓╗╔┘ģ^ė“ą═┘Å╬’ųąą─śI┐ā½@Ą├║▄┤¾╠ß╔²Ż¼įŁę“║╬į┌Ż┐MalląŪ╚╦šJ×ķŻ¼ģ^ė“ą═┘Å╬’ųąą─śI┐ā┤¾į÷ų„ę¬╩▄╦─┤¾ę¬╦ž“īäėŻ║

1.ą┬│Ūģ^ūĪš¼ķ_░lŻ¼Ä¦üĒĄ─╚╦┐┌═ŌöUĪŻ

╝╬Č©ĪóīÜ╔ĮĪó╦╔ĮŁĪóĘŅ┘tįŁŽ╚ø]ėąÅŖä▌╔╠ł÷Ą─ģ^ė“Ż¼╚ńĮ±Č╝į┌Ņ^▓┐╔╠ł÷š╝ėąę╗Ž»ų«ĄžĪŻ

│ń├„║═Į╔Įā╔ģ^ę└┐┐╚f▀_ÅVł÷╬┤üĒ╗“įSę▓─▄╠ŅŲĮ16ģ^20ā|╔╠ł÷ūŅ║¾Ą─═▌ĄžŻ©│ń├„╚f▀_ÅVł÷╚ź─Ļć°æc7╠ņĀIśIŅ~Ė▀▀_7000╚f,┐░▒╚╩ąģ^║▄ČÓŅ^▓┐╔╠ł÷Ż®ĪŻ

Ųų¢|Īóķhąąā╔┤¾╚╦┐┌ūŅČÓĄ─ģ^ūį╚╗ę▓ōĒėąūŅČÓĄ─Ė▀╚╦ÜŌ╔╠ł÷Ż¼Ą½Š═ūŅĖ▀─▄╝ē╔╠ł÷Č°čįŻ¼ę└╚╗╝»Š█į┌³SŲųĪóņo░▓ĪóąņģR╚²┤¾Ė▀╚╦┐┌├▄Č╚Ą─║╦ą─ģ^ĪŻ

Ī° ╚ń╝ė╔ŽĮžĖÕĢr½@ŽżĄ─▒ŲĮ³20ā|Ą─▄ŪÜW░┘žøŻ¼ņo░▓ģ^īŹät┼cŲų¢|▓ó┴ąĄ┌ę╗ĪŻ

ā╚Łhā╚═ŌĄ─╔╠ł÷Äū║§Ė„š╝20ā|ęį╔Ž╔╠ł÷Ą─░ļ▒┌ĮŁ╔ĮŻ¼Ą½50ā|╝ēęį╔Ž╔╠ł÷Ż¼│²┴╦ŖW╚R┼c├ŌČÉ┘Å╬’ųąą─Ż¼ę└╚╗╩Ūā╚ŁhĄ─╠ņŽ┬Ż©ųž╔▌įŲ╝»Ą─Ū░×®╠½╣┼└’╗“ėą═¹┤“ŲŲā╚Łh×ķ═§Ą─Ė±ŠųŻ®Ż¼įŁę“į┌ė┌ā╚Łhā╚▓╗āHėą║└š¼ūĪæ¶Ż¼ŪęĘ■äšė┌┤¾┴┐ā×┘|▐k╣½╚╦╚║Ż¼Ė³─▄╬³ę²╦─ĘĮė╬┐═Ž¹┘MĪŻ

Ņ^▓┐╔╠╚”ĘĮ├µŻ¼─ŽŠ®╬„┬Ęæ{ĮĶČÓ³cķ_╗©│╔×ķūŅ┤¾┌A╝ęŻ¼Ļæ╝ęūņæ{ĮĶifcĄ├ĄĮ’@ų°▀M▓ĮŻ¼ąņ╝ęģRę└┐┐Ė█ģR║Ń┬Ī║═ITC▀@ī”ļpūėąŪėą═¹ųžÜw═§╬╗Ż¼─ŽŠ®┬Ę▓ĮąąĮų╝ė╦┘Ė─įņŻ¼ą┬╠ņĄžĪóųą╔Į╣½ł@Īó║ńś“╠ņ╔Įš²į┌▓╗öÓöU╚▌Ż¼┤¾īÄĪóŪ░×®Īó┤¾║ńś“Īó╚║ńĪó╠K║ė×│Īó╬„░ČĪó▒▒═Ō×®─╦ų┴╬Õ┤¾ą┬│ŪĄ╚ą┬┼d╔╠╚”š²╝Ŗ╝Ŗß╚ŲĪŻ

Ī°ąņ╝ęģRųąą─ĒŚ─┐ą¦╣¹łD

╝»łFīė├µŻ¼└Ž┼ŲĄ─░┘┬ōĪó╚f▀_Īó║Ń┬ĪĪó╔Ž║Żą┬╩└Įń╣╔Ę▌Ż¼ęį╝░Ęųäeė┌2010╝░2016─ĻÅŖä▌ß╚ŲĄ─ėĪ┴”Īóą┬°Ö╗∙▀@┴∙┤¾╝»łF─┐Ū░ōĒėąūŅČÓĄ──¦Č╝Ņ^▓┐╔╠ł÷ĪŻęį╚ź─Ļą┬ķ_śI╝░į┌Į©Ą─ą┬ųž³cĒŚ─┐üĒ┐┤Ż¼╠½╣┼Īó╚░▓ĪóŠ├╣ŌĪóäPĄ┬ęį╝░╝╬└’Īó║Ž╔·Īó╚AØÖĪó┤¾Éé│ŪĪó²ł║■╬┤üĒę▓ėą═¹Å─1╝ęŅ^▓┐╔╠ł÷▀~Ž“ČÓ╝ęŅ^▓┐╔╠ł÷Ą─æBä▌Ż¼Å─Č°śŗ│╔─¦Č╝ūŅŠ▀ė░Ēæ┴”Ą─╔╠śI╝»łFŠžĻ毩┼┼├¹▓╗ĘųŽ╚║¾Ż®ĪŻ

2.ģ^ė“ą═┘Å╬’ųąą─ĄĻ═§ļm╚╗ø]ėą╔▌│▐ŲĘŻ¼Ēśæ¬Ž¹┘M╔²╝ēŻ¼Ė▀╗»ĪóöĄ┤aĪóŲ¹▄ć─╦ų┴╠ŲĘŲĘ┼Ų╔²╝ēĄ─═¼ĢrŻ¼┐═å╬ār╝░ĀIśIŅ~Č╝╠ß╔²┴╦ĪŻ

ęįLululemonĪó╠O╣¹Īó└╦Ū┘Īó╬ĄüĒĪóĮz▄Į╠mĪóLANCOMEĪóśĘĖ▀ĪóLADYMĪóLeTAOĪó▓╠╝╬─╦ų┴Ą╚×ķ┤·▒ĒĄ─ę╗┤¾┼·įŁŽ╚ų╗▀M±v║╦ą─╔╠╚”Ą─Ņ^▓┐ŲĘ┼ŲŻ¼ķ_╩╝Ž“ā╚ŁhĪóųąŁhĪó═ŌŁh─╦ų┴Į╝ģ^ą┬│ŪöUÅłŻ¼Åø║Ž┴╦Ė„ģ^ė“Ą─▓Ņ«ÉĪŻ

ĪŠTIPSĪ┐╚ń╣¹ōĒėąųž╔▌ŲĘ┼ŲĄ─ĒŚ─┐Ż¼į┌┐═å╬ār╔Ž┐╔ęįŠ▀éõśOÅŖĄ─ā×ä▌Ż¼─Ū├┤ą┬─▄į┤Ų¹▄ć├µŪ░ŅHėąąĪ╬ūęŖ┤¾╬ūĄ─ęŌ╬ČĪŻLVūŅ║├┘uĄ─┤¾░³NeverfullŻ¼š²░µārĖ±┤¾Ė┼1.2╚fŻ╗GucciūŅĮøĄõĄ─Marmont░³ą═Ż¼├į─ŃĄ─╝s1.6╚fŻ¼ųą╠¢╝s2╚f+Ż╗Ą½ę╗▌v╬ĄüĒES8ę¬46.8╚fŲĪŻ

MICHAEL KORSĪóCOACHĪóPOLO RALPH LAURENĪóPINKOĪóPANDORAĄ╚▌p╔▌Ė³╩ŪĻæ└m▀M±v┴╦ŁhŪ“Ė█Īó╚fŽ¾│ŪĪóŲ▀īÜ╚f┐ŲÅVł÷Īó║Ž╔·ģRĪóŠ├╣Ōųąą─Ą╚┤·▒ĒąįĒŚ─┐ĪŻ

©ŗ×ķĘĮ▒Ń▓ķķåŻ¼╩ųÖCšłÖMŲ┴▓ķ┐┤

ĪŠTIPSĪ┐▓┐ĘųŅ^▓┐ģ^ė“ą═┘Å╬’ųąą─2021│╔┐āå╬Ż¼ŁhŪ“Ė█Į³░┘ā|Ż¼╬ÕĮŪł÷║Ž╔·ģR42ā|Ż¼╬ÕĮŪł÷╚f▀_ÅVł÷46ā|Ż¼─ŽŽĶėĪŽ¾│ŪMEGA40ā|Ż¼░┘┬ōųąŁh34ā|Ż¼Ų▀īÜ╚f┐ŲÅVł÷30ā|Ż¼╔Ž║Ż╚fŽ¾│Ū30ā|Ż¼░┘┬ō─ŽĘĮ30ā|Ż¼ų┘╩ó╩└Įń24ā|Ż¼░┘┬ō─Žś“23ā|Ż¼īÜ╔Į╚f▀_21ā|ĪŁĪŁ

äPĄ┬║ń┐┌Īóš²┤¾ÅVł÷ĪóķLīIJłų«ē¶Īó░┘┬ō─ŽĘĮĪó░┘┬ōėųę╗│ŪĄ╚ÅŖä▌Ą─ģ^ė“ą═┘Å╬’ųąą─╚ź─Ļ▀Mąą┴╦▌^┤¾ęÄ─ŻĄ─╔²╝ēĖ─įņŻ¼ę²╚ļ┴╦┤¾┼·ą┬ŲĘ┼ŲĪŻ╬ÕĮŪł÷╚f▀_ÅVł÷Į³Ų┌ą┬åó┤¾Ę∙Ė─įņŻ¼╠ž┴”╬▌┼c╬ųĀ¢¼öā╔ŚØśŪĘŌķ]╩®╣żŻ¼ųĄĄ├ĻPūóĪŻ░┘┬ō╬„Į╝ätėŗäØ═ŻśIĖ─įņŻ¼▓óīóė┌2023─ĻųžĘĄ╩ął÷ĪŻ

3.▀@ą®ÅŖä▌Ą─ĘŪé„Įy║╦ą─╔╠╚”ģ^ė“ą═┘Å╬’ųąą─Ż¼╬³ę²┴╦┤¾┴┐Ė„Š▀╠ž╔½Ą─╔Ž║Ż╩ūĄĻ─╦ų┴╚½ć°╩ūĄĻĪŻ

└²╚ńŻ¼Ų▀īÜ╚f┐ŲÅVł÷ę²╚ļĄ─╩®╚A┬Õ╩└ŲµInstant Wonder Ė┼─ŅĄĻĪó└Ž°å╝»Īó┐©ė╬ĪóųxųxÕüŻ¼─ŽŽĶėĪŽ¾│ŪMEGAĪ¬Ī¬╬▌╝ę▓Ķ▓═ÅdĪóYeeHoORainbow═»čbŻ¼║Ž╔·ģRĪ¬Ī¬MAD MARTĪó┤¾śõ▓═ÅdĪóÖÄ├╩Ž“ėę╩ų▌═ĘųūėÖÄ├╩▓ĶŻ¼╚fŽ¾│ŪĪ¬Ī¬OPTIC-MASRER č█ńR┤¾Ä¤Ż¼ŁhŪ“Ė█Ī¬Ī¬’ŚŲĘ╝»║ŽĄĻME+ĪóTaki Play│¼╝ēA┘pĪó┤Ȥ¤ąĪ│┤³S┼Ż╚ŌĪó┘M┤¾ÅN└▒ĮĘ│┤╚ŌŻ¼╔Ž║ŻŠ├╣Ōųąą─Ī¬Ī¬┴╬┤©▓╦ĪóBun Bun a-geĪóCHARLIETOWN╝t▓Ķ╣½╦ŠĪó╩»░ÕĮųĖ█░─▒∙╩ęŻ¼╚║ń╠ņĄž╠½Ļ¢īmĪ¬Ī¬▒R▓╝╦╔╦Į▓ž║µ▒║ĄĻLA PALMIER║¹Ą¹╦ųĪóMUJI¤oėĪ┴╝ŲĘųąć°╩ū╝ę╔·§rÅ═║ŽĄĻ(Meal Solution Supermarket)ĪóūŽ½h▄ÄĪóæZųžæc╗ÕüÅSĪó╚AĖ«ĮŁ─Ž└’Īóįń░▓╚f╬’╔·┬ČĀI▓═ÅdĪó“TśĘ±RągŠŃśĘ▓┐Ż¼Ū░×®╠½╣┼└’Ī¬Ī¬Moose KnucklesĪóFrank&OakĪóæc┤║śŃķTĪó╗¼░ÕŲĘ┼ŲAVENUE & SONĪóZegnaųąć°╩ūéĆĮ▄─ßüåŠGų▐╗©ł@Ė┼─ŅĄĻĪóīÜįŖ²łČ¼╝Š╗©ł@Ė┼─ŅĄĻĪŁĪŁ

Ī°╔Ž║ŻŠ├╣Ōųąą─

2021─Ļ╔Ž║Żą┬į÷Ą─1078╝ę╩ūĄĻųąŻ¼ģ^ė“ą═┘Å╬’ųąą─š╝┴╦░ļ▒┌ĮŁ╔ĮĪŻ

4.ĀIõN╗ŅäėįĮüĒįĮĖ▀╝ēŻ¼įĮüĒįĮėą╗Ņ┴”║═äōą┬ĪŻ

╚ń╣¹šf│Ūģ^ūĪš¼ķ_░lĦüĒĄ─╚╦┐┌═ŌöUŻ¼╠ßĖ▀┴╦╔╠ł÷Ą─┐═┴„Ż╗ųž╔▌╗“Ė▀╗»ĪóöĄ┤aĪóŲ¹▄ćĪó╠ŲĘĄ╚Ą─ŲĘ┼Ų╔²╝ēŻ¼╠ßĖ▀┴╦╔╠ł÷Ą─┐═å╬ārŻ╗┤¾┴┐Ė„Š▀╠ž╔½Ą─╩ūĄĻŻ¼▀Mę╗▓Į╠ßĖ▀┴╦╚╦ÜŌŻ╗─Ū├┤Ż¼┐šķgł÷Š░Ė─╔ŲĪó┐╔╗źäėģó┼cėążąįĄ─äōą┬ĀIõN╗ŅäėŻ¼ät╩Ū╠ßĖ▀ŅÖ┐═ĄĮįLŅl┤╬Ż¼Å─Č°īŹ¼FĪĖ┐═┴„*┐═å╬ār*Ņl┤╬Ī╣╚½├µ░lš╣Ą─└¹Ų„ĪŻ

Ž┬├µ║åę¬┼eÄūéĆ╔╠ł÷Ą─äōą┬ĀIõN╗Ņäė░Ė└²Ż║

╬ÕĮŪł÷║Ž╔·ģRŻ║2021─Ļ│§┼cų¬├¹▓╩īÜŲĘ┼ŲENZO▀_│╔╣┌├¹║Žū„Ż╗ų«║¾ėųöy╩ų┼c┤¾IP-SMILEY┬ō├¹Ą─╔╠äš┼«čbŲĘ┼ŲLILY┤Ņ┼õ╚½ł÷Ęšć·Ż¼═Ų│÷Ž▐┴┐¤ß³c«aŲĘĄ─░l╩█║Žū„Ż╗ėųį┌Ž─╠ņ║Žū„░┘─ĻĮøĄõŲĘ┼Ų±R└¹ķ_åóŽ─╝Š╦ćąg╣ØŻ¼╣▓═¼┤“įņć°│▒╩óčńŻ╗ų▄─Ļæc║Žū„╦ćąg╝ęDaivĦüĒGIVE ME FIVEų„Ņ}╗ŅäėŻ¼ļSų°─”ĄŪūąĪó│▒┐ß╣½ł@┼╔ī”Īó│▒┴„žøł÷Īó╩ūī├īÖ╬’╗ŅäėĄ─┴┴ŽÓŻ¼Ė³ėąłF┘ÅĪó³SĮ┐╦£pĪó│¼ųĄ├ļÜóĄ╚žSĖ╗Ą─SP╗Ņäė╝ė│ųŻ¼ķ_åó┴╦žSĖ╗Ą─ć°æc³SĮų▄Ż╗─Ļ─®ęįĪ░ųē¶’wąąĪ▒×ķų„Ņ}ųž░§═Ų│÷ĪŠFlying to my DreamĪ┐Č¼╚š╗ŅäėŻ¼┬ō╩ųŲĘ┼ŲŁ^Õ¹ų«╣ŌĪó┬ōŽļĀIįņžSĖ╗Ą─ļpĄ®╗ŅäėĘšć·Ż¼┤┘▀MŽ¹┘MŻ¼═žīÆ╗Ņäė╩▄▒Ŗ├µĪŻ

Ų▀īÜ╚f┐ŲÅVł÷Ż║2021─Ļ7į┬Ż¼┼c«öŽ┬ūŅ¤ßķTĄ──Ļ▌p╚╦╔ńĮ╗┤“┐©▄ø╝■ŲĮ┼_ąĪ╝tĢ°öy╩ųŻ¼į┌Ų▀Ž”╣Øų«ļH═Ų│÷╩ūī├Beauty7├└Ŗy╣ØĪŻ│²┴╦╔╠ł÷ā╚įŁėąĄ─ŲĘ┼ŲĄĻŻ¼▀ĆŅ~═Ōę²╚ļ┴╦╝»║ŽĄĻBonnie&ClydeŲņŽ┬░³└©AlgologieŻ©ÜW╚AÕ¹Ż®ĪóAnastasia Beverly HillsĪóSoap&GloryĄ╚ŲĘ┼ŲŻ¼ęį╝░ąĪ╝tĢ°Å─ŠĆ╔ŽÄ¦üĒ┴╦ŅÉ╦ŲAMORTALSĀ¢─Š╠čĪó▒Čų┴ĪóJOVSĄ╚▒ŖČÓą┬õJć°žøŲĘ┼ŲĪŻ┤╦ŅÉŲĘ┼ŲįSČÓę▓╩Ū╩ū┤╬Ą├ęįį┌ŠĆŽ┬┼cŽ¹┘Mš▀ęŖ├µĪŻ═©▀^ł÷ā╚┼cł÷═ŌĪóŠĆ╔Ž┼cŠĆŽ┬Ą─┬ōäėŻ¼┤╦┤╬Ī░├└Ŗy╣ØĪ▒š¹¾w║Žū„ŲĘ┼Ų▀_ĄĮ30ėÓéĆŻ¼ŠĆ╔ŽŲž╣Ō┴┐▀_5000╚f+ĪŻĪ░├└Ŗy╣ØĪ▒Ą─│÷¼FŻ¼ę▓ś╦ųŠų°Ų▀īÜ╚f┐ŲÅVł÷Ą─├└Ŗy┘Yį┤ęčą╬│╔╝»╚║ą¦æ¬Ż¼ū▀╚ļę╗éĆ╚½ą┬ļAČ╬ĪŻ

╔Ž║ŻŁhŪ“Ė█Ż║2021─Ļ3į┬Ż¼└^╔Žę╗─Ļ┼e▐k╩ūī├ŁhŪ“┐┌╝t╣Ø║¾Ż¼į┘Č╚═Ų│÷Ī░ŁhŪ“┐┌╝t╣ØŻ¼ūŅ├└äŅųŠ╝ŠĪ▒ ųž░§ų„Ņ}╗ŅäėŻ¼╚fų¦┐┌╝t├Ō┘M╦═Ż¼×ķ╦∙ėą┼«ąį½I╔Ž╣Ø╚šĄ─šµō┤ūŻĖŻ║═¾@Ž▓ĖŻ└¹Ż¼ęįŲ┌ūī┼«ąįŽ¹┘Mš▀į┌├┐─Ļ3į┬8╚šüĒŁhŪ“Ė█ŅI┐┌╝t│╔×ķę╗ĘN┴ĢæT Ż╗ 3į┬8╚šš²╩ĮåóäėŻ¼«ö╠ņ×ķĘ÷žÜ┤·▒Ē╝░ūŅ├└ę╗ŠĆ┐╣ę▀æ╩┐╦═│÷▒Š┤╬╗ŅäėĄ─Ą┌ę╗ų¦┐┌╝tŻ¼═¼Ģrę▓×ķĖ„ŲĘ┼ŲŠ½ėó┼«ąį┤·▒Ē┘ø╦═┐┌╝tŻ¼▒Ē▀_ą─ęŌŻ╗ų„Ņ}╗ŅäėŲ┌ķgŻ¼▀Ć└^└m═Ų│÷ŁhŪ“Ė█¬ÜėąĄ─įŁäō IP ūįįņ╣ØĪŻ

─ŽŽĶėĪŽ¾│ŪMEGAŻ║2021─Ļ─Ļ│§┼c╦ćąg╝ęĪóįOėŗĤ╣∙▒¾║Žū„┤“įņViViCatĪ░ē¶ųąėŅ║ĮĪ▒╚½ć°╩ūš╣Ż¼┤║╣Øöy╩ų╔Ž║ŻŲ¹▄ć▓®╬’^═Ų│÷╚┌ģR╝╬Č©Ų¹▄ćÜv╩Ę╬─╗»║═─ŽŽĶ╣┼µé╬─╗»Ą─Ī░╗žĪ«╝╬Ī»▀^─ĻĪ¬Ī¬─Ļį┌ę╗ŲĪ▒ų„Ņ}š╣ė[Ż╗┤║╝Šöy╩ųöĄ╩«├¹╦ćąg╝ę╣▓äōĪ░╔·╗Ņ╚fÜqĪ▒ęŌ┤¾└¹╦ćągų„Ņ}Įųģ^╝░┼e▐k╝o─ŅęŌ┤¾└¹įŖ╚╦Ą½ČĪĄ─ŽĄ┴ą╦ćągš╣ė[Ż╗╩ŅŲ┌ķ_š╣ąĪ┼¾ėč¤ß┼§Ą─ą▄žł▓®╩┐ų„Ņ}śĘł@Ż╗2021─Ļ8į┬Ż¼╔╠ł÷ķ_śIę╗ų▄─Ļų«ļHöy╩ųŠWęū═Ų│÷Ą─Ī░¤ßÉ█裣hĪ▒╗ŅäėŻ¼Š▐ą═Ą░ĖŌė╬śĘł÷čbų├Īó Ī░FUN└╦궜Ę╣ØĪ▒ęį╝░┬ō║ŽĢr╔ą┼«čbŲĘ┼ŲUX╝░╦ćąg╝ę╬║╚²╚²╣▓äō╦ćągčbų├ĪŻ

ĮYšZ

ļm╚╗ėą║▄ČÓ┘Å╬’ųąą─2021─ĻĄ─ĀIśIŅ~Č╝½@Ą├┴╦╔ŽØqŻ¼─╦ų┴┤¾į÷Ż¼Ą½═¼Ģrę▓ėą▓╗╔┘ĒŚ─┐ĀIśIŅ~═¼▒╚│ųŲĮŻ¼╔§ų┴Ž┬ĮĄŻ©▓╗▀^Ż¼Ųõųąę╗ą®ĒŚ─┐Ą─ūŌĮ╩š╚ļ║═┐═┴„╚½─Ļ▀Ć╩Ūėą║▄▓╗ÕeĄ─▒Ē¼FŻ®ĪŻ

▓╗▀^Ż¼¤ošō│▒Ų▀Ć╩Ū│▒┬õŻ¼Č╝╩Ū╩└ķg╚fæBĄ─ę╗▓┐ĘųŻ¼├┐ę╗éĆĒŚ─┐Č╝ėąĖ„ūįĄ─ārųĄŻ¼▒│║¾ę▓ėą├┐éĆĒŚ─┐łFĻĀĄ─ė├ą─ĖČ│÷ĪŻ▀^╚źĪó¼Fį┌Īó╬┤üĒŻ¼└¦ļyę╗ų▒Ģ■┤µį┌Ż¼Ą½ø_õhŲŲ└╦Ż¼┤“öĪ└¦ļyŻ¼ĮŌøQå¢Ņ}Ż¼▒ŠŠ═╩Ū├┐éĆ╚╦üĒĄĮ╩└╔ŽĄ─╩╣├³Ż¼Ė³╩Ū├┐éĆ╔╠śI╚╦Ą─╩╣├³ĪŻ╬©ėąĖČ│÷Ż¼ĘĮėą╗žł¾ĪŻĖČ│÷╩Ū╬ęéā─▄ē“ų„äė░č╬šŪę╬©ę╗ėąą¦Ą─═ŠÅĮŻ¼Ųõ╦¹Ą─Į╗ĮoĢrķgĪŻ

į┌┤║╣ØĄĮüĒų«ļHŻ¼ųöūŻ2021─ĻśI┐ā└ĒŽļĄ─ĒŚ─┐Ż¼į┌ą┬Ą─ę╗─Ļ└^└mĖ▀ĖĶ├═▀MŻ╗╔ą╬┤Ąų▀_└ĒŽļ─┐ś╦Ą─ĒŚ─┐Ż¼į┌ą┬Ą─ę╗─Ļ│╦’LŲŲ└╦Ż¼╠ß┘|į÷ą¦Ż¼▓╗öÓŽ“╔Ž▀~▀MĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį