┐ņ╣Ę┤“▄ć┴„č¬╔Ž╩ąŻ¼ę”ä┼▓©£╩(zh©│n)éõĪ░ĖŅŠ┬▓╦Ī▒Ż┐

Ž“Ė█Į╗╦∙▀fĮ╗╔Ž╩ą╔Ļšł┐ņ│¼▀^6éĆ(g©©)į┬Ą─┐ņ╣Ę┤“▄ćŻ¼ĮKė┌ėŁüĒ┴╦║├Ž¹ŽóĪŻ

2į┬6╚šŻ¼Ė█Į╗╦∙┼¹┬ČęūŠW(w©Żng)šŠ’@╩ŠŻ¼┐ņ╣Ę┤“▄ćĄ─IPO╔Ļšł═©▀^┴╦Ė█Į╗╦∙Ą─±÷ėŹŻ¼┐╔ęį▀M(j©¼n)╚ļ╔Ž╩ą┼┼ĻĀ(du©¼)ūh│╠ĪŻ

▀@ätŽ¹Žó│÷üĒęį║¾Ż¼čĖ╦┘Ī░³c(di©Żn)╚╝Ī▒┴╦╬’┴„├Į¾wĄ─¤ßŪķŻ¼«ģŠ╣╚ń╣¹╦Ń╔Žų«Ū░╔Ž╩ąĄ─ØMÄ═Ż¼▀@īó╩ŪĄ┌Č■éĆ(g©©)╗ź┬ō(li©ón)ŠW(w©Żng)╗»╬’┴„ŲĮ┼_╔Ž╩ąĄ─░Ė└²ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼┐ņ╣Ę┤“▄ćį┤ūį58═¼│ŪĄ─░ß╝ęśI(y©©)äš(w©┤)ĪŻ2020─ĻŻ¼į┌īó58═¼│ŪĄ─śI(y©©)äš(w©┤)╦Įėą╗»ų«║¾Ż¼ę”ä┼▓©ī”═Ō╣½ķ_┬ĢĘQīó58ŲņŽ┬Ą─Ė„éĆ(g©©)╝Ü(x©¼)ĘųśI(y©©)äš(w©┤)¬Ü(d©▓)┴óŻ¼ą╬│╔ø_ō¶IPOĄ─Ī░ąĪ╚ŁŅ^Ī▒ĪŻ

į┌┤╦ų«Ū░Ż¼┐ņ╣Ę┤“▄ćĄ─Ū░╔Ē58╦┘▀\(y©┤n)Ż¼į┌2016─Ļę“?y©żn)ķ░ß╝ęśI(y©©)äš(w©┤)įĮüĒįĮ┤¾Ż¼×ķ┴╦Ė³║├Ąž¬Ü(d©▓)┴ó░l(f©Ī)š╣ęčÅ──Ė╣½╦ŠĘųļx│÷üĒĪŻ

2017─ĻŻ¼58ĄĮ╝ęCEOĻÉąĪ╚A┼╝╚╗ĮY(ji©”)ūR┴╦GOGOVANäō(chu©żng)╩╝╚╦┴ųäPį┤Ż¼ā╔╚╦Ą┌ę╗┤╬ęŖ├µŠ═ę╗┼─╝┤║ŽĪŻ│²┴╦ā╔╬╗║╦ą─äō(chu©żng)╩╝╚╦Ą─╚╦╔·┬─Üv╝░ęŌ╚żŽÓ═Č═ŌŻ¼ā╔╝ę╣½╦Šį┌Ąžė“║═śI(y©©)äš(w©┤)śŗ(g©░u)│╔╔Ž╠ņ╚╗╗źča(b©│)Ż║«ö(d©Īng)Ģr(sh©¬)58╦┘▀\(y©┤n)īŻūóā╚(n©©i)ĄžŻ¼į┌CČ╦╩ął÷ėąā×(y©Łu)ä▌Ż╗Č°GOGOVANų„æ(zh©żn)║Ż═Ō╩ął÷Ż¼į┌BČ╦śI(y©©)äš(w©┤)ėąžSĖ╗Ą─Įø(j©®ng)“×(y©żn)ĪŻ

ė┌╩ŪŻ¼į┌ę”ä┼▓©Ą─╩┌ęŌŽ┬Ż¼2018─Ļ58╦┘▀\(y©┤n)┼cGOGOVAN║Ž▓óŻ¼│╔×ķ¼F(xi©żn)į┌Ą─Ī░┐ņ╣Ę┤“▄ćĪ▒Ż¼Č°į┌║Ż═Ō╩ął÷ę└╚╗čžė├įŁüĒĄ─logoĪ¬Ī¬GOGOXĪŻ

2020─ĻŻ¼58═¼│ŪÅ─╝{╦╣▀_(d©ó)┐╦═╦╩ą║¾Ż¼ę”ä┼▓©ę¬Ū¾58═¼│ŪŲņŽ┬Ė„éĆ(g©©)╩┬śI(y©©)▓┐łF(tu©ón)ĻĀ(du©¼)╝ėŠo╔Ž╩ą╗IéõĄ─▓ĮĘźŻ¼▀@ę▓└Łķ_┴╦┐ņ╣Ę┤“▄ćø_ō¶┘Y▒Š╩ął÷Ą─ą“─╗ĪŻ

╚╗Č°Įžų┴─┐Ū░Ż¼ę”ä┼▓©▓┘ū„Ą─╝Ü(x©¼)ĘųśI(y©©)äš(w©┤)╔Ž╩ą┬Ę═Š▓ó▓╗ŲĮ╠╣Ż║╠ņ∙ZĄĮ╝ęų„┤“╝ęš■Ę■äš(w©┤)Ż¼Ą½╔Ž╩ą╔ĻšłęčĮø(j©®ng)š█Ļ¬Ż╗░▓Šė┐═Ą─IPO─┐Ū░▀Ćø]ėą╚ĪĄ├═╗ŲŲĪŻ┐ņ╣Ę┤“▄ćļm╚╗╩ŪĄ┌╚²éĆ(g©©)╠ß│÷╔Ž╩ą╔ĻšłŻ¼Ą½╔ĻšłĄ─▀^│╠╦Ń╩ŪūŅĒś└¹Ą─ĪŻ

Ė∙ō■(j©┤)IPOā╚(n©©i)╚▌┐╔ęį┐┤│÷Ż¼═©▀^±÷ėŹĄ─┐ņ╣Ę┤“▄ć╩Ūė╔ųąĮĪóUBSĪóĮ╗Ńyć°ļHĪó▐r(n©«ng)Ńyć°ļHō·(d©Īn)╚╬┬ō(li©ón)Ž»▒Ż╦]╚╦ĪŻ░┤šš╚ź─Ļ8į┬Ąū▀fĮ╗Ą─šą╣╔Ģ°Ż¼┐ņ╣Ę┤“▄ćŅA(y©┤)ėŗ(j©¼)Ģ■═©▀^╔Ž╩ą─╝┘Y4ų┴5ā|├└į¬Ż¼īżŪ¾╔Ž╩ą╣└ųĄ30ā|├└į¬ĪŻ

┴Ē═ŌŻ¼ėąŽ¹ŽóĘQ┐ņ╣Ę┤“▄ćęčĮø(j©®ng)ķ_╩╝ŅA(y©┤)┬Ęč▌Ż¼ŅA(y©┤)Ų┌3į┬3╚šš²╩ĮĄŪĻæĖ█Į╗╦∙ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌▀fĮ╗šą╣╔Ģ°Ū░Ž”Ż¼┐ņ╣Ę┤“▄ć═Ļ│╔┴╦ę╗▌åĮ³ā|├└į¬Ą─æ(zh©żn)┬į╚┌┘YĪŻ

╚╗Č°Ż¼į┌┐┤╦Ųę╗Ų¼┤¾║├Ą─ą╬ä▌▒│║¾Ż¼ģsļ[▓žų°▓╗ąĪĄ─’L(f©źng)ļU(xi©Żn)Ż¼ę”ä┼▓©▀@éĆ(g©©)Ģr(sh©¬)║“ūī┐ņ╣Ę┤“▄ć╔Ž╩ąŻ¼ę▓ūī═ŌĮńšJ(r©©n)×ķėąĪ░ĖŅŠ┬▓╦Ī▒Ą─Žėę╔Ż¼║╬│÷┤╦čįŻ┐Ūę┐┤ĪĖūėÅŚžö(c©ói)ė^Ī╣ūą╝Ü(x©¼)Ęų╬÷ĪŻ

1

┐┐ča(b©│)┘Nū÷śI(y©©)äš(w©┤)

Å─┐ņ╣Ę┤“▄ćIPO╔ĻšłĢ°üĒ┐┤Ż¼ūŅūī╚╦įŹ▓ĪĄ─Š═╩ŪŲõĖ▀ča(b©│)┘NĦüĒĄ─śI(y©©)äš(w©┤)┴„┴┐ĪŻ

į┌║▄ķLę╗Č╬Ģr(sh©¬)ķgā╚(n©©i)Ż¼ć°ā╚(n©©i)═¼│Ū┐ņ▀\(y©┤n)Ą─╩ął÷╩Ūė╔žø└Ł└Ł┼c┐ņ╣Ę┤“▄ćā╔ÅŖ(qi©óng)ŽÓĀÄŻ¼Ųõ╦¹Ą─Č╝╩Ūę╗ą®ąĪŲ¾śI(y©©)Ż¼╩ął÷Ę▌Ņ~▓ó▓╗┤¾Ż¼ę“┤╦┐ņ╣Ę┤“▄ćĄ─╚šūė▀Ć╦Ń║├▀^ĪŻ

╚╗Č°Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^į┌ŠĆŽ┬Ģ■ŠoČó╚╬║╬ę╗éĆ(g©©)╝Ü(x©¼)Ęų┘ÉĄ└Ż¼┐ņ╣Ę┤“▄ć╦∙╠ÄĄ─╬’▀\(y©┤n)═¼│Ū┘ÉĄ└ę▓▓╗└²═ŌĪŻĄ╬Ą╬žø▀\(y©┤n)ĪóØMÄ═ęį╝░ĒśžSĄ╚ŲĘ┼ŲŻ¼į┌2021─ĻŖ^┴”Üó╚ļ▀@éĆ(g©©)╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ż¼▓óŪę×ķ┴╦čĖ╦┘š╝ŅI(l©½ng)╩ął÷Ż¼Ė„╝ę┤¾┤“Ī░ča(b©│)┘Næ(zh©żn)Ī▒Ż¼┴Ņų«Ū░Ė·žø└Ł└ŁŲ┤Ą├Ī░Ņ^ŲŲč¬┴„Ī▒▓ó╠Äė┌╠ØōpĄ─┐ņ╣Ę┤“▄ćč®╔Ž╝ė╦¬ĪŻ

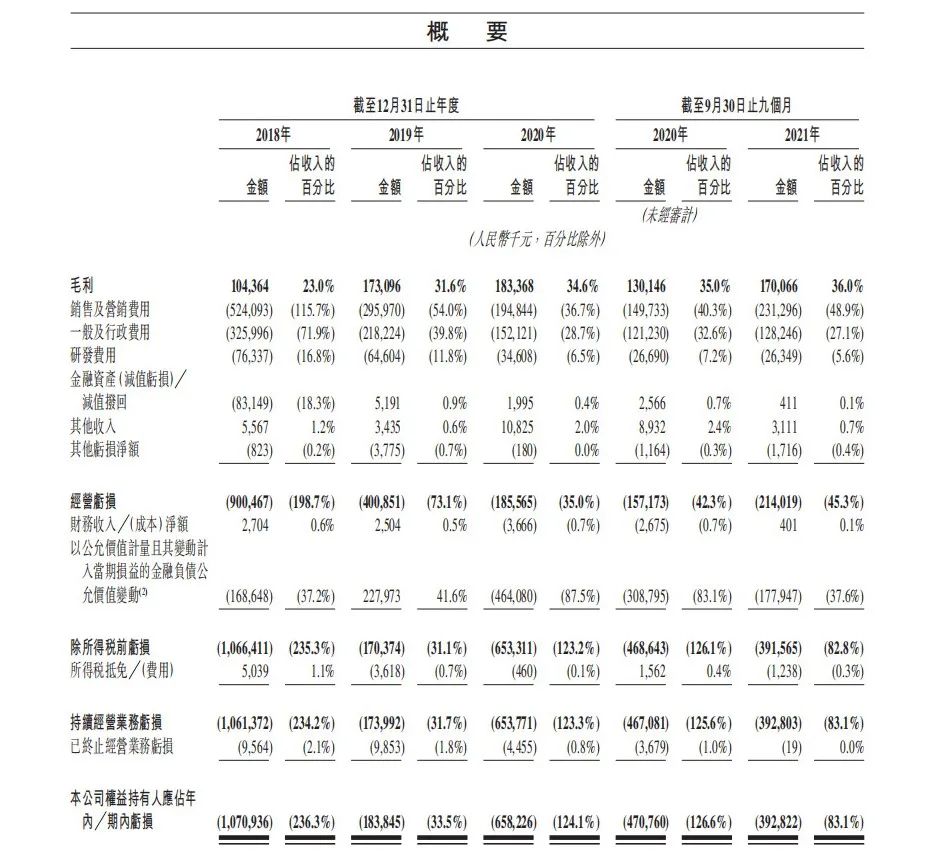

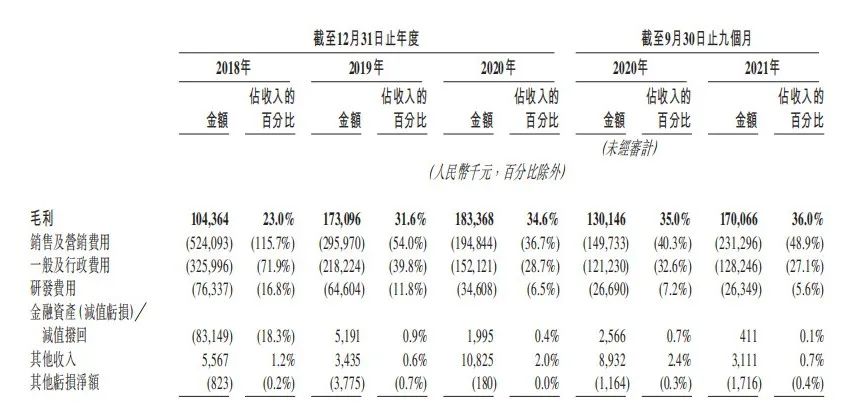

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╩▄2021─ĻąąśI(y©©)Ī░ča(b©│)┘N┤¾æ(zh©żn)Ī▒ė░ĒæŻ¼┐ņ╣Ę┤“▄ćŪ░╚²╝ŠČ╚╠Øōp2.14ā|į¬Ż¼╔§ų┴▒╚╩▄║┌╠ņ∙Z╩┬╝■ė░ĒæĄ─2020─Ļ═¼Ų┌1.57ā|į¬▀ĆĖ▀│÷Į³50%ĪŻ

▀@į┌╩š╚ļį÷╦┘▓╗£pĪó├½└¹┬╩ūā╗»▓╗┤¾Ą─▒│Š░Ž┬Ż¼ę└╚╗│÷¼F(xi©żn)▀@śė╠ØōpĄ─┤¾Ę∙į÷╝ėŻ¼ė╔ė┌Ųõ╦¹ų¦│÷į÷╦┘Č╝▓╗├„┤_Ż¼╬©ę╗─▄ĮŌßīĄ─Š═╩ŪõN╩█╝░ĀIõN┘M(f©©i)ė├Ą─į÷ķL│¼║§ŅA(y©┤)Ų┌ĪŻ

┐ņ╣Ę┤“▄ćIPO╔ĻšłĢ°’@╩ŠŻ¼2021─ĻŪ░╚²╝ŠČ╚õN╩█ęį╝░ĀIõN┘M(f©©i)ė├Ą─ų¦│÷ĄĮ┴╦2.31ā|į¬Ż¼Č°▀@į┌2020─ĻŪ░╚²╝ŠČ╚āHėą1.50ā|į¬Ż¼į÷ķL▓┐Ęų│¼▀^50%Ż¼▀@Ė·╠Øōpūā╗»Ą─┌ģä▌╗∙▒ŠŽÓ═¼ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼ī”ė┌═¼│Ūžø▀\(y©┤n)Ų¾śI(y©©)Č°čįŻ¼¤ošō╩ŪCČ╦┐═æ¶▀Ć╩ŪBČ╦┐═æ¶Ż¼ār(ji©ż)Ė±Č╝╩ŪŠ±ō±Ģr(sh©¬)Ą─ųžę¬┐╝┴┐ę“╦žų«ę╗Ż¼├µī”▒ŖČÓŠ▐Ņ^ė┐╚ļĄ─═¼│Ūžø▀\(y©┤n)╩ął÷Ż¼┐ņ╣Ę┤“▄ćĄ─ĀIõN│╔▒Š╗“?q©▒)óį┌╬┤üĒ║▄ķLę╗Č╬Ģr(sh©¬)ķgā╚(n©©i)Ż¼▓╗Ą├▓╗ŠS│ų▌^Ė▀╦«ŲĮĪŻ

┴Ē═ŌŻ¼2021─Ļ5į┬ų┴11į┬Ų┌ķgŻ¼┐ņ╣Ę┤“▄ćć°ā╚(n©©i)ŲĮŠ∙═ą▀\(y©┤n)╚╦į┬╗Ņ▄Sė├æ¶▌^2020─Ļ═¼Ų┌Ą─56.95╚fŽ┬ĮĄ┴╦8.59╚fū¾ėęŻ¼āH×ķ48.36╚fŻ¼į┬ŲĮŠ∙═ą▀\(y©┤n)ėåå╬öĄ(sh©┤)║═į┬ŲĮŠ∙Į╗ęū┐éŅ~ę▓┤µį┌▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼┐ņ╣Ę┤“▄ć▓╗Ą├▓╗└^└m(x©┤)╝ė┤¾ča(b©│)┘NĄ─┴”Č╚Ż¼┤╠╝żė├æ¶Ą─╗ŅąįŻ¼Å─Č°ŠSūo(h©┤)ūį╔Ē░l(f©Ī)š╣Ą─Ū░Š░▓╗▒╗ūā╗»ė░ĒæĪŻ

Å─¼F(xi©żn)Į┴„┴┐▒Ēę▓─▄┐┤│÷Ż¼2018Īó2019─Ļį┌Ė·žø└Ł└ŁĄ─Ī░謹╚Ų┤ÜóĪ▒ųąŻ¼═©▀^ĀI▀\(y©┤n)ĦüĒĄ─¼F(xi©żn)Į┴„╠Äė┌ę╗éĆ(g©©)Ī░Ė▀▓ó░l(f©Ī)ĀŅæB(t©żi)Ī▒Ż¼▀@ęŌ╬Čų°«ö(d©Īng)Ģr(sh©¬)ļpĘĮČ╝?x©¼)ó╝t┴╦č█Ż¼į┌▓╗═ŻĄžča(b©│)┘Nė├æ¶Ż¼├┐╣P╩š╚ļČ╝╠Äė┌ę╗éĆ(g©©)Ė▀ča(b©│)┘N║═Ė▀═Č╚ļÅVĖµė░ĒæĄ─ĀŅæB(t©żi)ĪŻ

Ą½2019─Ļ▀@éĆ(g©©)öĄ(sh©┤)ūųęčĮø(j©®ng)┤¾Ę∙£p╔┘Ż¼▀@╩Ūė╔ė┌ļpĘĮČ╝ėąą®┤“▓╗äė(d©░ng)┴╦Ż¼£╩(zh©│n)éõ╣▓═¼╣ŽĘų╩ął÷ķ_╩╝ĘĆ(w©¦n)Č©Ž┬üĒĪŻ

2020─Ļ▀@éĆ(g©©)öĄ(sh©┤)ūų▀M(j©¼n)ę╗▓Į£p╔┘Ż¼«ö(d©Īng)╚╗▀@▒│║¾ėąę▀ŪķĪ░║┌╠ņ∙ZĪ▒ĦüĒĄ─ė░ĒæĪŻ╚╗Č°Ż¼2021─ĻŪ░╚²╝ŠČ╚▀@éĆ(g©©)öĄ(sh©┤)ūų╔Ž╔²Ą─╦┘Č╚ĘŪ│Ż┐ņŻ¼ęčĮø(j©®ng)│¼▀^2020─ĻŪ░╚²╝ŠČ╚ĀI▀\(y©┤n)¼F(xi©żn)Į┴„žō(f©┤)ųĄĄ─Į³50%ĪŻ╚ń╣¹╝ė╔ŽĀI▀\(y©┤n)¼F(xi©żn)ĮĄ─ūāäė(d©░ng)Ż¼╗∙▒Š╔Ž2021─ĻŪ░╚²╝ŠČ╚Įø(j©®ng)ĀI╗Ņäė(d©░ng)ĦüĒ¼F(xi©żn)Į┴„Ą─žō(f©┤)ųĄęčĮø(j©®ng)│¼▀^2020─Ļ═¼Ų┌ę╗▒Č┴╦ĪŻ

▀@ę▓Š═ęŌ╬Čų°Ż¼┐ņ╣Ę┤“▄ć2021─Ļ┤¾▓┐ĘųśI(y©©)äš(w©┤)ę▓╩Ūė╔ča(b©│)┘Nš■▓▀ĦüĒĪŻĖ∙ō■(j©┤)Ųõ¼F(xi©żn)Į┴„▒ĒüĒ┐┤Ż¼▀@Äū─Ļ┐ņ╣Ę┤“▄ćĄ─¼F(xi©żn)Į┴„Č╝╠Äė┌£p╔┘Ą─ĀŅæB(t©żi)Ż¼2021─ĻŪ░╚²╝ŠČ╚¼F(xi©żn)Į┴„Ą─į÷ķL╩Ūė╔ė┌╚┌┘Y╗Ņäė(d©░ng)╦∙Ą├¼F(xi©żn)Į3.56ā|į¬Ä¦üĒĄ─ĪŻ

Ė³ūī╚╦¾@ėĀĄ─╩ŪŻ¼┐ņ╣Ę┤“▄ćęčĮø(j©®ng)ĄĮ┴╦▓╗Ą├▓╗┐┐╚┌┘Y└m(x©┤)├³Ą─Ģr(sh©¬)║“ĪŻ╔Ž╩÷¼F(xi©żn)Į┴„┴┐▒Ē’@╩ŠŻ¼į┌2021─ĻŪ░╚²╝ŠČ╚┐ņ╣Ę┤“▄ćĄ─Įø(j©®ng)ĀI╗Ņäė(d©░ng)╦∙ė├ā¶¼F(xi©żn)Į╩Ūžō(f©┤)2.55ā|į¬Ż¼─Ļ│§Ų┌¼F(xi©żn)ĮĄ─ā¶Ņ~╩Ū2.17ā|į¬ĪŻ▀@▒Ē├„į┌2021─Ļ╔Ž░ļ─Ļ┐ņ╣Ę┤“▄ć╚¶▓╗▀M(j©¼n)ąą╚┌┘YĄ─įÆŻ¼¼F(xi©żn)ĮęčĮø(j©®ng)▒╗¤²╣Ō┴╦ĪŻ

▀@ųąķgĄ─▓ŅŅ~Ż¼ŪĪŪĪ╩Ū¼F(xi©żn)į┌¼F(xi©żn)Įā¶Ņ~┼c╚┌┘YŅ~ų«ķgĄ─▓ŅųĄĪŻ▀@ę▓Š═ęŌ╬Čų°─┐Ū░┐┤╦ŲIPOų«Ū░ūŅ║¾ę╗╣P╚┌┘YŻ¼Ą½īŹ(sh©¬)ļH╔Ž╩ŪėąĪ░Š╚├³Ī▒Ą─│╔Ęųį┌ŲõųąŻ¼Č°┤╦┤╬IPOĄ─╚┌┘Yę▓ų╗▓╗▀^╩ŪÄ═ų·┐ņ╣Ę┤“▄ć?y©ón)m(x©┤)├³Ą─ę╗éĆ(g©©)╩ųČ╬ĪŻ

ōQŠõįÆšfŻ¼┐ņ╣Ę┤“▄ćĄ─╔Ž╩ąŻ¼┐╔─▄▓╗╩Ū×ķ┴╦Ė³║├Ąž░l(f©Ī)š╣Č°╩Ū×ķ┴╦╔·┤µŽ┬╚źĪŻ

2

ū÷▓╗║├BČ╦╔·ęŌ

┐ņ╣Ę┤“▄ćĄ─å¢Ņ}ĄĮĄūį┌──└’Ż┐×ķ╩▓├┤ąĶę¬Ė▀ča(b©│)┘N▓┼─▄ĦüĒśI(y©©)äš(w©┤)Ż┐▀@ę¬Å─ŲõśI(y©©)äš(w©┤)Ą─ĮY(ji©”)śŗ(g©░u)╔ŽüĒ┐┤ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼┐ņ╣Ę┤“▄ćīóūį╝║Ą─Ę■äš(w©┤)Ęų×ķŲĮ┼_Ę■äš(w©┤)Īóį÷ųĄĘ■äš(w©┤)║═Ų¾śI(y©©)Ę■äš(w©┤)ĪŻŲõųąį÷ųĄĘ■äš(w©┤)š╝╩š╚ļĄ─▒╚ųžūŅĖ▀ø]ėą│¼▀^4%Ż¼ī”ŲõśI(y©©)äš(w©┤)║Ō┴┐Ą─Ģr(sh©¬)║“┐╔ęį║÷┬į▓╗ėŗ(j©¼)ĪŻ

ę“┤╦Ż¼┐ņ╣Ę┤“▄ćšµš²Ī░╠¶┤¾┴║Ī▒Ą─śI(y©©)äš(w©┤)Ż¼╩Ūęį═∙ū„×ķĪ░Üó╩ų’ĄĪ▒Ą─ŲĮ┼_Ę■äš(w©┤)ęį╝░┼cGOGOVAN║Ž▓óų«║¾Ä¦üĒĄ─Ų¾śI(y©©)Ę■äš(w©┤)ĪŻ

Ą½▀@ā╔éĆ(g©©)Ą─ūā╗»ĘŪ│Ż├„’@ĪŻ

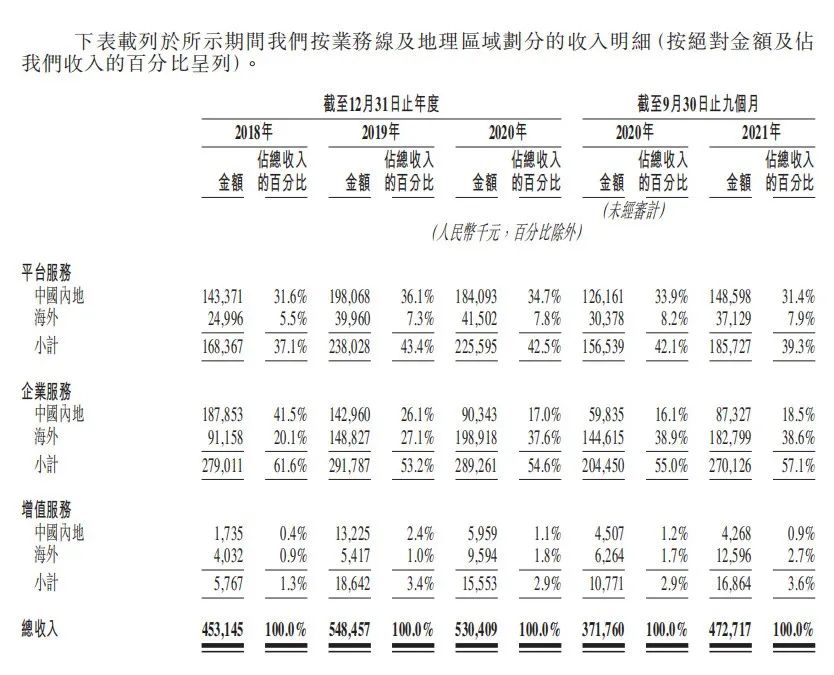

ę╗ĘĮ├µŻ¼ŲĮ┼_Ę■äš(w©┤)Š═╩Ū░ß╝ęśI(y©©)äš(w©┤)ęį╝░ąĪ╬óŲ¾śI(y©©)Ą─╣®æ¬(y©®ng)µ£▀\(y©┤n)▌ö═¼│ŪĘ■äš(w©┤)Ż¼╠Äė┌ę╗éĆ(g©©)ųØuŽ┬ĮĄĄ─░l(f©Ī)š╣ģ^(q©▒)ķgĪŻ2019─Ļ╚½─Ļ▀@éĆ(g©©)śI(y©©)äš(w©┤)Ą─ĀI╩š2.38ā|į¬Ż¼2020─Ļ╩Ū2.25ā|į¬ĪŻ2020─ĻŻ¼ę▀ŪķĦüĒ┴╦ę╗Č©Ą─ė░ĒæŻ¼Ą½▀@▓┐ĘųĖ·ča(b©│)┘NĄ─ą¦╣¹ūŅų▒ĮėŻ¼╦∙ęį┐╔┐┤│÷2020─Ļ╠ß╣®Ą─┤¾ĘČć·ča(b©│)┘NŻ¼į┌▀@éĆ(g©©)śI(y©©)äš(w©┤)╔ŽÄ¦üĒ┴╦║▄┤¾Ą─┤┘▀M(j©¼n)ū„ė├ĪŻ

×ķ┴╦═ņ╗ž▀@éĆ(g©©)Ņjä▌Ż¼2021─ĻŪ░╚²╝ŠČ╚┐ņ╣Ę┤“▄ć┤¾ęÄ(gu©®)─ŻĄ─ča(b©│)┘N═ČĘ┼┤_īŹ(sh©¬)ĦüĒ┴╦▀@▓┐ĘųśI(y©©)äš(w©┤)Ą─į÷ķLĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻŲĮ┼_Ę■äš(w©┤)Ū░╚²╝ŠČ╚╩š╚ļ╩Ū1.86ā|į¬Ż¼╚ź─Ļ═¼Ų┌╩Ū1.57ā|į¬Ż¼į÷╦┘Į³20%ĪŻ

ė╔ė┌BČ╦śI(y©©)äš(w©┤)Ż¼ę▓Š═╩ŪŲ¾śI(y©©)Ę■äš(w©┤)▀@ēKų╗ėąć°ā╚(n©©i)Ą─śI(y©©)äš(w©┤)╩▄ča(b©│)┘Nė░Ēæ▌^×ķÅŖ(qi©óng)┴ęŻ¼ć°═ŌĄ─śI(y©©)äš(w©┤)ė╔ė┌Ę©┬╔ĻP(gu©Īn)ŽĄ¤oĘ©▀M(j©¼n)ąą┤¾ęÄ(gu©®)─ŻĄ─ča(b©│)┘NĪŻČ°Å─ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)┐╔ęį┐┤│÷Ż¼BČ╦śI(y©©)äš(w©┤)į┌ć°ā╚(n©©i)▓┐Ęų╬«┐sĄ├ĘŪ│Żģ¢║”ĪŻ

2019─ĻŻ¼Ų¾śI(y©©)Ę■äš(w©┤)į┌ć°ā╚(n©©i)▀Ćėą1.43ā|į¬Ą─╩š╚ļęÄ(gu©®)─ŻŻ¼2020─Ļų╗ėą9000╚fį¬Ż¼2021─ĻŪ░╚²╝ŠČ╚ę▓ų╗═Ļ│╔┴╦8700╚fį¬Ż¼šš▀@éĆ(g©©)▀M(j©¼n)Č╚ł╠(zh©¬)ąąŽ┬╚źŻ¼ĄĮ2021─Ļ─ĻĄūŲ¾śI(y©©)Ę■äš(w©┤)śI(y©©)äš(w©┤)į┌ć°ā╚(n©©i)▓╗Ģ■│¼▀^2019─ĻĄ─ęÄ(gu©®)─ŻĪŻ

Å─▀@éĆ(g©©)ĮŪČ╚┐┤Ż¼│¼▀^50%į÷╦┘Ą─ĀIõN┘M(f©©i)ė├ę▓Š═╩Ūča(b©│)┘NĄ─═Č╚ļŻ¼ų╗ĦüĒŲĮ┼_╩š╚ļ20%Ą─į÷ķLŻ¼ūŅų„ę¬ė»└¹Č╦Ą─Ų¾śI(y©©)Ę■äš(w©┤)ŅI(l©½ng)ė“Ę┤Č°Ž┬ĮĄ┴╦ĪŻ

šfŲüĒŻ¼ć°ā╚(n©©i)Ų¾śI(y©©)Ę■äš(w©┤)Ą─╬’┴„╩ął÷ŲõīŹ(sh©¬)ĘŪ│Ż²ŗ┤¾Ż¼ĒśžSĪ󊮢|╔§ų┴Ī░╚²═©ę╗▀_(d©ó)Ī▒Č╝į┌┤“▀@éĆ(g©©)╩ął÷Ą─ų„ęŌŻ¼╝Ŗ╝Ŗ═Ų│÷ŅÉ╦ŲĄ─╣®æ¬(y©®ng)µ£╣▄└Ē«a(ch©Żn)ŲĘĪŻ

Č°BČ╦Ų¾śI(y©©)Ę■äš(w©┤)╩ął÷Ą─²ŗ┤¾ÅVČ╚Ż¼ę▓╩Ūę”ä┼▓©«ö(d©Īng)Ģr(sh©¬)Ž┬øQą─īó┐ņ╣Ę┤“▄ćĘųļx│÷üĒŻ¼▓ó═Č╚ļŠ▐┘Y═Ųäė(d©░ng)Ųõ╔Ž╩ąĄ─ųžę¬įŁę“ĪŻ

Ą½¼F(xi©żn)į┌═©▀^öĄ(sh©┤)ō■(j©┤)┐╔ęį┐┤│÷Ż¼║Ż═ŌŲ¾śI(y©©)Ę■äš(w©┤)╩ął÷▀Ćėą╦∙į÷ķLŻ¼ć°ā╚(n©©i)▀@▓┐Ęų╩ął÷ęčĮø(j©®ng)│÷¼F(xi©żn)╬«┐sĄ─┌ģä▌ĪŻ

Ī░Å──┐Ū░üĒ┐┤Ż¼┐ņ╣Ę┤“▄ćū÷BČ╦╣®æ¬(y©®ng)µ£╣▄└ĒĄ─śI(y©©)äš(w©┤)Ž±╩ŪéĆ(g©©)ą”įÆĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼╦∙ėąĄ─╬’┴„╣½╦ŠČ╝ŽļōīĄĮ▀@ą®┤¾Ų¾śI(y©©)╣®æ¬(y©®ng)µ£╣▄└ĒĄ─ėåå╬Ż¼ę╗ĘĮ├µ╩Ū╩š╚ļĘŪ│ŻĘĆ(w©¦n)Č©Ż¼┴Ēę╗ĘĮ├µę▓┤·▒Ēų°╬’┴„Ų¾śI(y©©)śI(y©©)äš(w©┤)Ą─╔²╝ēĪŻĪ▒į°ō·(d©Īn)╚╬─│Ņ^▓┐┐ņ▀f║╦ą─śI(y©©)äš(w©┤)žō(f©┤)ž¤(z©”)╚╦Ą─äó├„Ųµī”ĪĖūėÅŚžö(c©ói)ė^Ī╣▒Ē╩ŠĪŻ

╚╗Č°Ż¼▀@ą®┤¾Ų¾śI(y©©)╬’┴„╣▄└ĒĄ─ėåå╬▓ó▓╗╩ŪŽļ─├Š═─▄─├Ą├ĄĮĄ─Ż¼Ī░╣®æ¬(y©®ng)µ£Ą─ėåå╬Ęų×ķ║▄ČÓĘNŻ¼ėą╔·«a(ch©Żn)Č╦Ą─Ż¼ėąõN╩█Č╦Ą─Ż¼▀Ćėą╚½│╠ĦĮ╚┌ī┘ąįĄ─ĪŻĪ▒äó├„ŲµšfŻ¼╦¹šJ(r©©n)×ķBČ╦Ų¾śI(y©©)Ą─ąĶŪ¾Ė„▓╗ŽÓ═¼Ż¼į┌Ė„éĆ(g©©)▓╗═¼Ą─ąąśI(y©©)└’Ż¼Ųõ╬’┴„Ą─╠ž³c(di©Żn)║═╦∙ąĶꬥ─╩ųČ╬ę▓▓╗═¼ĪŻ

Ī░Ž±ßt(y©®)╦ÄąąśI(y©©)Š═▒žĒÜę¬ėąĖ▀ś╦(bi©Īo)£╩(zh©│n)Ą─└õµ£▀\(y©┤n)▌ö▓┼ąąŻ¼Č°╔·§rąąśI(y©©)Ą─└õµ£▀\(y©┤n)▌ö┐╔─▄ę¬╝Ü(x©¼)ĘųĄĮ«a(ch©Żn)ŲĘŲĘŅÉ╔Ž▓┼─▄ėąūŅ║├ą¦╣¹ĪŻ▀@ą®Č╝▓╗╩ŪŽ±┐ņ╣Ę┤“▄ć▀@ĘN╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_Īó▌p┘Y«a(ch©Żn)╣½╦Š─▄═µĄ├▐D(zhu©Żn)Ą─Ż¼Žļ▀M(j©¼n)╚ļ▀@ą®ŅI(l©½ng)ė“Š═▒žĒÜėą┤¾ęÄ(gu©®)─ŻĄ─═Č┘YŻ¼ūį╝║┘Å┘IŽÓæ¬(y©®ng)Ą─▄ć▌vŻ¼ĮMĮ©▄ćĻĀ(du©¼)Ż¼▓óĮ©┴ó║¾┼_ÅVĘ║ŪęĖ▀ą¦Ą─ą┼Žó╗»š{(di©żo)Č╚¾wŽĄ║═▒O(ji©Īn)┐žÖC(j©®)ųŲĪŻĪ▒äó├„ŲµšfĪŻ

Ī░╚ń╣¹▀B▀@ą®Č╝ø]ėąŻ¼╣Ō┐┐╔ńĢ■╗»Ą─▄ć▌v▀\(y©┤n)ĀI╩Ū¤oĘ©īŹ(sh©¬)¼F(xi©żn)šµš²Š▀ėąĖ▀ār(ji©ż)ųĄąįBČ╦┐═æ¶ąĶŪ¾Ą─ĪŻĪ▒äó├„Ųµča(b©│)│õĄ└ĪŻ

į┌╦¹┐┤üĒŻ¼ų╗ėą─Ūą®įĮ╠ž╩ŌĄ─ąĶŪ¾▓┼─▄Įo│÷Ė³Ė▀Ą─▀\(y©┤n)▌öār(ji©ż)Ė±Ż¼╣®æ¬(y©®ng)µ£Ų¾śI(y©©)▓┼─▄ėąĖ³║├Ą─└¹ØÖĪŻ

╚╗Č°Ż¼┐ņ╣Ę┤“▄ć▓óø]ėąī”┤╦ū÷║├£╩(zh©│n)éõŻ¼╔§ų┴Ųõū„×ķę╗╝ę╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_Ż¼čą░l(f©Ī)┘M(f©©i)ė├▀Ć│╩¼F(xi©żn)Ž┬ĮĄĄ─┌ģä▌ĪŻ

┐ņ╣Ę┤“▄ćIPO╔ĻšłĢ°’@╩ŠŻ¼2018─ĻŲõčą░l(f©Ī)┘M(f©©i)ė├×ķ7634╚fį¬Ż¼2019─Ļų╗ėą6460╚fį¬Ż¼2020─Ļę“?y©żn)ķ┐╔▒╗└ĒĮŌĄ─╠ž╩ŌįŁę“Ż¼Ųõčą░l(f©Ī)┘M(f©©i)ė├┐s£pĄĮ3461╚fį¬Ż¼Ą½2021─ĻŪ░╚²╝ŠČ╚Ą─čą░l(f©Ī)┘M(f©©i)ė├ų╗ėą2635╚fį¬Ż¼▒╚2020─ĻŪ░╚²╝ŠČ╚Ą─2669╚fį¬▀Ć╔┘ĪŻ

Ī░BČ╦Ą─Ų¾śI(y©©)Ę■äš(w©┤)╩ŪąĶę¬┤¾ęÄ(gu©®)─ŻĄ─čą░l(f©Ī)═Č╚ļįć┼õĄ─Ż¼▓óŪę꬚ęĄĮŲõšµš²Ą─╬’┴„─Ż╩Į║═┼õ╠ū─Ż╩ĮĪŻĪ▒äó├„ŲµšfŻ¼╦¹šJ(r©©n)×ķ▀@ę▓─▄ķgĮėšf├„×ķ╩▓├┤┐ņ╣Ę┤“▄ćį┌ć°ā╚(n©©i)BČ╦╩ął÷Ą─╩š╚ļ│╩Ž┬ĮĄ┌ģä▌Ż¼Ī░Č°Ūęį§├┤ča(b©│)┘Nę▓─├▓╗╗žüĒŻ©Ė▀╩š╚ļŻ®ĪŻĪ▒

╦¹šJ(r©©n)×ķŻ¼╚¶▓╗ĮŌøQūį╔Ēčą░l(f©Ī)─▄┴”Ą─å¢Ņ}Ż¼Žļę¬▀M(j©¼n)╚ļĖ▀ĖĮ╝ėųĄĄ─Ų¾śI(y©©)Ę■äš(w©┤)ŅI(l©½ng)ė“Ż¼ī”ė┌┐ņ╣Ę┤“▄ćüĒšfĪ░Š═╩Ūę╗éĆ(g©©)┐šįÆĪ▒ĪŻ

3

š■▓▀’L(f©źng)ļU(xi©Żn)Ė▀æę

ĪĖūėÅŚžö(c©ói)ė^Ī╣░l(f©Ī)¼F(xi©żn)Ż¼┐ņ╣Ę┤“▄ć│²┴╦┘YĮå¢Ņ}║═śI(y©©)äš(w©┤)¾wŽĄå¢Ņ}ų«═ŌŻ¼▀Ćėąę╗░čĖ▀æęė┌Ņ^╔ŽĄ─Ī░▀_(d©ó)─”┐╦└’╦╣ų«ä”Ī▒Ī¬Ī¬öĄ(sh©┤)ō■(j©┤)░▓╚½īÅ▓ķĪŻ

2022─Ļ1į┬4╚šŻ¼ŠW(w©Żng)ą┼▐kĢ■═¼Ųõ╦¹ŽÓĻP(gu©Īn)š■Ė«▓┐ķT░l(f©Ī)▓╝┴╦ą▐ėåĄ─ĪČŠW(w©Żng)Įj(lu©░)░▓╚½īÅ▓ķ▐kĘ©ĪĘŻ¼Ųõųą├„┤_ęÄ(gu©®)Č©Ż¼ė├æ¶öĄ(sh©┤)ō■(j©┤)│¼▀^100╚fĄ─╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)Ė░║Ż═Ō╔Ž╩ą▒žĒÜĮø(j©®ng)▀^ŠW(w©Żng)ą┼▐kŽÓæ¬(y©®ng)▓┐ķTĄ─īÅ▓ķ▓┼─▄Ę┼ąąŻ¼ę╗░ŃīÅ▓ķŲ┌Ž▐╩Ū45╠ņŻ¼╠žäeīÅ▓ķŲ┌Ž▐┐╔ęįčėķLĄĮ90╠ņŻ¼š¹éĆ(g©©)īÅ▓ķ▐kĘ©Å─2022─Ļ2į┬15╚šš²╩ĮīŹ(sh©¬)╩®ĪŻ

┐ņ╣Ę┤“▄ćį┌IPO╔ĻšłĢ°ųą’L(f©źng)ļU(xi©Żn)š┬╣Ø(ji©”)ī”┤╦▀M(j©¼n)ąą┴╦ĻU╩÷Ż¼╦¹éāšJ(r©©n)×ķūį╝║▓ó▓╗╠Äė┌öĄ(sh©┤)ō■(j©┤)░▓╚½īÅ▓ķĄ─ĘČć·Ż¼║╦ą─ė^³c(di©Żn)Š═╩ŪŲõĘ©┬╔ŅÖ墚J(r©©n)×ķŽŃĖ█▓ó▓╗╠Äė┌ć°═ŌŻ¼╦∙ęįĖ░ŽŃĖ█╔Ž╩ą▓ó▓╗╩ŪĖ░║Ż═Ō╔Ž╩ąŻ¼▓╗┤µį┌ąĶę¬▒╗ŠW(w©Żng)ą┼▐kīÅ▓ķĄ─ŪķørĪŻ

Ī░▀@éĆ(g©©)šfĘ©ĘŪ│Ż╗─ųćĪŻĪ▒į°į┌ūC▒O(ji©Īn)Ģ■╣żū„▀^Ą─ąņ╚ĮŻ©╗»├¹Ż®ī”ĪĖūėÅŚžö(c©ói)ė^Ī╣▒Ē╩ŠŻ¼ę╗ć°ā╔ųŲŽ┬ŽŃĖ█Ą─┘Y▒Š╩ął÷į┌ūC▒O(ji©Īn)Ģ■Ą─├¹õøųąŠ═╠Äė┌║Ż═Ō┘Y▒Š╩ął÷ĪŻĪ░ų«Ū░į°Įø(j©®ng)ėą▀^ę╗Č╬Ė░║Ż═Ō╔Ž╩ąŻ¼▒žĒÜĮø(j©®ng)ūC▒O(ji©Īn)Ģ■īÅ┼·Ą─▀^│╠Ż¼«ö(d©Īng)Ģr(sh©¬)╚źĖ█╣╔ę▓╩ŪąĶę¬ūC▒O(ji©Īn)Ģ■═¼śė┬─ąąīÅ┼·╩ų└m(x©┤)ĪŻĪ▒ąņ╚ĮšfĪŻ

Č°Ūęį┌╚ńĮ±Ą─┤¾▒│Š░Ž┬Ż¼ć°╝ęśOŲõųžęĢŠW(w©Żng)Įj(lu©░)░▓╚½Ż¼╦¹šJ(r©©n)×ķŽ±┐ņ╣Ę┤“▄ć▀@śėĄ─Ų¾śI(y©©)Ż¼Ī░Ž╚öž║¾ūÓĪ▒╩Ū▓╗║Ž▀mĄ─ĪŻ

Ī░┤¾Ė┼┬╩Ų¾śI(y©©)×ķ┴╦┼┼│²š■▓▀’L(f©źng)ļU(xi©Żn)Ż¼ę╗Č©Ģ■┬─ąąŽÓæ¬(y©®ng)Ą─īÅ┼·╩ų└m(x©┤)ĪŻĪ▒ąņ╚ĮšfŻ¼╦¹šJ(r©©n)×ķ▀@┐╔─▄Š═ęŌ╬Čų°┐ņ╣Ę┤“▄ćĄŪĻæ┘Y▒Š╩ął÷Ą─Ģr(sh©¬)ķgĢ■═∙║¾═ŽčėĪŻ

Ī░«ö(d©Īng)╚╗Ż¼¼F(xi©żn)į┌ŠW(w©Żng)ą┼▐kŠ▀¾wĄ─┬õīŹ(sh©¬)╝Ü(x©¼)ät▀Ćø]ėą│÷┼_Ż¼2į┬15╚šų«║¾į┌īÅ║╦ųąė÷ĄĮĄ─Ė„ĘNå¢Ņ}ę▓Ģ■īė│÷▓╗ĖFĪŻĪ▒į┌ąņ╚Į┐┤üĒ▀@ĘN╩┬Ūķ║▄š²│ŻŻ¼Ą½ī”┐ņ╣Ę┤“▄ć▀@ĘNĪ░į┌╔Ž╩ąķTŪ░Ī▒Ą─Ų¾śI(y©©)Š═’@Ą├▓╗╠½├└║├┴╦ĪŻ

Ī░Å─Ų¾śI(y©©)Č╦üĒ┐┤Ż¼┐ŽČ©ę¬┼┼│²Ė„ĘNĖ„śėĄ─’L(f©źng)ļU(xi©Żn)Ż¼┤¾Ė┼┬╩┐ņ╣Ę┤“▄ćĢ■į┌Į³Ų┌åóäė(d©░ng)ī”ė┌öĄ(sh©┤)ō■(j©┤)░▓╚½ĘĮ├µĄ─╔Ļł¾(b©żo)ŪķørĪŻČ°ė╔ė┌ŽŃĖ█╣╔╩ąĄ─╠ž╩ŌąįŻ¼╬ęšJ(r©©n)×ķŠW(w©Żng)ą┼▐kĢ■ū├ŪķĘ┼ąąŻ¼▓ó▓╗┐©Ų¾śI(y©©)ĪŻĪ▒ąņ╚Įča(b©│)│õĄ└ĪŻ

Ą½å¢Ņ}╩ŪŻ¼▀@═¼śėąĶę¬Ģr(sh©¬)ķgŻ¼╚ń╣¹ć└(y©ón)Ė±░┤šš45╠ņĄ─īÅ║╦Ų┌ęį╝░Ė„▓┐ķTų«ķgĄ─öĄ(sh©┤)ō■(j©┤)┴„▐D(zhu©Żn)Ģr(sh©¬)│╠üĒ┐┤Ż¼«ö(d©Īng)Ž┬é„│÷3į┬3╚š┐ņ╣Ę┤“▄ćīó╔Ž╩ąĄ─ŪķørŠ═┐╔─▄īŹ(sh©¬)¼F(xi©żn)▓╗┴╦ĪŻ

▀@éĆ(g©©)’L(f©źng)ļU(xi©Żn)─┐Ū░į┌┐ņ╣Ę┤“▄ćIPO╔ĻšłĢ°ųą▓óø]ėąĄ├ĄĮ═Ļš¹Ą─┼¹┬ČŻ¼Č°▓╗ū÷═Ļš¹Ą─┼¹┬ČŠ═┬─ąą╔Ž╩ąĄ─┴„│╠Ż¼║▄┐╔─▄į┌īóüĒ╔Ž╩ą│╔╣”║¾▒╗═Č┘Y╚╦╝»¾wįVįAĪŻ

▀@Š═Å─ę╗éĆ(g©©)║åå╬Ą─š■▓▀▒O(ji©Īn)╣▄’L(f©źng)ļU(xi©Żn)Ż¼▐D(zhu©Żn)ęŲ│╔┴╦┐ņ╣Ę┤“▄ćį┌╔Ž╩ąų«║¾ų„¾wė÷ĄĮĄ─Ę©┬╔’L(f©źng)ļU(xi©Żn)ĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼ę”ä┼▓©ę└╚╗čĖ╦┘═Ų▀M(j©¼n)┐ņ╣Ę┤“▄ćį┌ŽŃĖ█╔Ž╩ąŻ¼═ŌĮń▓┬£y╗“įSįŁę“ėąČ■Ż║ę╗╩Ū¤²ÕX¤²┼┬┴╦Ż¼─┐Ū░┘~├µ╔ŽĄ─ÕXšµų¦ō╬▓╗┴╦ČÓŠ├Ż╗Č■╩ŪŽļčĖ╦┘ĄŪĻæ┘Y▒Š╩ął÷Ż¼┌sŠo└¹ė├¼F(xi©żn)į┌▀Ć┤µį┌Ą─¤ßČ╚╚┌┘YĪŻ▀@Å──│ĘNęŌ┴x╔ŽųvŻ¼Š═╩Ūį┌£╩(zh©│n)éõĪ░ĖŅŠ┬▓╦Ī▒ĪŻ

Č°▀z║ČĄ─╩ŪŻ¼┐ņ╣Ę┤“▄ćĄ─╣╩╩┬▀Ćø]ėąųv║├Ż¼╦³╬┤üĒ░l(f©Ī)š╣Ą─Ū░Š░ĄĮĄūį┌──└’Ż┐ę└╚╗ø]╚╦─▄£╩(zh©│n)┤_╗ž┤ĪŻ

Ą½įĖ╚š║¾ū▀═Ļ╦∙ėą╔Ž╩ą┴„│╠Ą─┐ņ╣Ę┤“▄ćŻ¼─▄ŪąŪąīŹ(sh©¬)īŹ(sh©¬)Ąž░čśI(y©©)äš(w©┤)ųžą─▐D(zhu©Żn)╗žĄĮ╗ź┬ō(li©ón)ŠW(w©Żng)ī”ė┌╬’┴„ąąśI(y©©)Ą─┤┘▀M(j©¼n)╔ŽŻ¼└¹ė├ūį╝║Ą─ā×(y©Łu)ä▌═Ųäė(d©░ng)š¹éĆ(g©©)ąąśI(y©©)Ą─ą┼Žó╗»░l(f©Ī)š╣┼c▀M(j©¼n)▓ĮĪŻ

╬©ėąū÷ĄĮ▀@ę╗³c(di©Żn)Ż¼┐ņ╣Ę┤“▄ćĄ─┤µį┌▓┼ėąār(ji©ż)ųĄĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį