Åłė┬Ī░ąŠĪ▒╩┬

Õe╩¦ūŽ╣Ō║¾Ż¼░ó└’▐D═ČķL÷╬┤µā”ĪŻ

2į┬17╚šŻ¼ķL÷╬┤µā”─Ė╣½╦ŠŅŻ┴”╝»│╔ą┬į÷░ó└’░═░═ĪóĻ¢╣Ō╚╦ē█ĪóųąÓ]╚╦ē█Īó“vėŹ═Č┘YĪó╚╦▒Ż┘Y▒ŠĄ╚19╬╗╣╔¢|ĪŻ▀@ęŌ╬Čų°Ż¼░ó└’š²╩Į╚ļ╣╔ķL÷╬┤µā”─Ė╣½╦ŠŻ¼Ą½│ų╣╔▒╚└²▓ó╬┤╣½▓╝ĪŻ

▀@╩Ū░ó└’į┌ąŠŲ¼«aśIĄ─ėųę╗┤╬Ž┬ūóŻ¼ŅA£yĮŅ~▓╗Ģ■╠½┤¾Ż¼Ą½ŅHŠ▀æ┬įęŌ┴xĪŻ«öŪ░Ż¼Åłė┬ų╬Ž┬Ą─░ó└’š²╠ÄČÓ╩┬ų«Ū’Ż║š■▓▀ÅŖ▒O╣▄Ż¼╝ŠČ╚öĄō■▓╗╝čŻ¼ę╗Ų▒ą┬└Žī”╩ųę▓į┌ÅŖ┴”ūĶō¶ĪŻ

▒M╣▄├óĖ±▓╗öÓį÷│ųŻ¼Ą½╚įėą┤¾┴┐═Č┘Yš▀šJ×ķŻ¼░ó└’į┌╬┤üĒĄ─ŽļŽ¾┐šķg╔ŽęčĮøķ_╩╝ģTĘ”Ī¬Ī¬«ģŠ╣╩ąųĄį┌Č©┴x╔ŽŠ═╩ŪŲ¾śI╬┤üĒ└¹ØÖĄ─┐é║═ĪŻ

ļŖ╔╠▒Š╩ŪéĆęÄ─Ż²ŗ┤¾Ą─╩ął÷Ż¼Ą½Ė▀Č╚ĖéĀÄų«Ž┬ęčŽÓ«öōĒöDŻ¼▀@ęŌ╬Čų°░ó└’▒žĒÜ꬚ęĄĮļŖ╔╠ų«═ŌĄ─į÷ķLŪ·ŠĆĪŻ┤“įņĖ³╝ėÅŖä┼Ą─Ī░ė▓┐Ų╝╝Ī▒╔·æB¾wŽĄŻ¼╩Ū┤“įņį÷ķLČ■┤╬Ū·ŠĆĪóŽ¹│²┘Y▒Š╩ął÷┘|ę╔Ą─ę╗éĆ┬ĘÅĮĪŻ

īŹļH╔Ž░ó└’į┌ąŠŲ¼ŅIė“Ą─╠Į╦„ęčū▀į┌┴╦ųąć°╗ź┬ōŠW╣½╦ŠĄ─Ū░┴ąĪŻ┘Y▒Šīė├µŻ¼╚½┘Y╩š┘Åųą╠ņ╬óŻ¼╚ļ╣╔║«╬õ╝oĪó░┐Į▌┐Ų╝╝Ż╗ūįčąĘĮ├µŻ¼│╔┴óŲĮŅ^Ėń░ļī¦¾wŻ¼░l▓╝ą■ĶFĪó║¼╣ŌĪóėĻćĪóęą╠ņĄ╚ŽĄ┴ąąŠŲ¼Ż¼▓ó┘x─▄ūį╔Ē«aŲĘ║═╔·æB¾wŽĄĪŻ

┤╦Ū░Ż¼░ó└’▀Ćį°╚½┴”ūĘųūŽ╣ŌŻ¼Ą½ūŅĮK╩¦ų«Į╗▒█ĪŻ

░ó└’┤╦┤╬╚ļ╣╔Ą─ķL÷╬┤µā”Ż¼╩Ūć°«aDRAMŻ©äėæBļSÖC┤µā”Ų„Ż®Ą─Ņ^▓┐Ų¾śIŻ¼╩Ū╠Ņča╬ęć°┤µā”ąŠŲ¼┐š░ūĄ─ų„┴”▄ŖĪŻ

░ó└’įŲ«öŪ░Ą─░lš╣▓▀┬įš²╩ŪĪ░ę╗įŲČÓąŠĪ▒║═Ī░ū÷╔Ņ╗∙ĄAĪ▒ĪŻī”░ó└’üĒšfŻ¼į┌ąŠŲ¼╠žäe╩Ū┤µā”ąŠŲ¼ĘĮ├µ▀MąąĖ³╔Ņ╚ļĄ─▓╝ŠųŻ¼’@Ą├śO×ķųžę¬║═Ų╚ŪąĪŻ

01

ļŖ╔╠Ėµäeę╗│¼ČÓÅŖ

ūų╣Ø╠°äė║═┐ņ╩ųöćäėų°ļŖ╔╠ĮŁ║■Ż¼ę▓║│äėų°░ó└’╔╠śI┤¾ÅBĄ─Ī░╗∙ū∙Ī▒ĪŻ

Å─Ī░ę╗│¼ČÓÅŖĪ▒ūā×ķĪ░╚║ą█ų┬╣Ī▒Ż¼ų¬├¹ļŖ╔╠Ęų╬÷╚╦Īó║ŻļÓ╔ńäō╩╝╚╦└Ņ│╔¢|į┌2021─ĻČ╚č▌ųv╔ŽųĖ│÷Ż¼ųąć°ļŖ╔╠Ė±Šųš²ūā×ķŠ▐Ņ^╣▓┤µĄ─Šų├µĪŻ

2021─ĻŻ¼░ó└’╚į╚╗╩ŪļŖ╔╠ĮŁ║■Ą─└Ž┤¾ĖńŻ¼╩ął÷Ę▌Ņ~╝s×ķ52%Ż¼Ą½╩ąš╝┬╩ęčÅ─2018─ĻĄ─69%ę╗┬ĘŽ┬╗¼ų┴Į±Ż╗Č°Š®¢|Ą─╩ął÷Ę▌Ņ~│Ż─ĻĘĆČ©į┌20%ĪŻ

Ą½ūĘ┌sš▀Ą─ä▌Ņ^ā┤├═ĪŻŲ┤ČÓČÓĄ─╩ął÷Ę▌Ņ~Å─2018─ĻĄ─5%╠°╔²ų┴2021─ĻĄ─15%Ż╗ūų╣ØļŖ╔╠║═┐ņ╩ųļŖ╔╠ę└┐┐Ī░ā╚╚▌+╦Įė“┴„┴┐Ī▒Ą─ā×ä▌Ż¼╩ął÷Ę▌Ņ~╠ß╔²ų┴4%║═5%ĪŻ

łDŲ¼üĒį┤Ż║║ŻļÓ╔ń

ę¬ų¬Ą└Ż¼2019─Ļūų╣ØļŖ╔╠║═┐ņ╩ųļŖ╔╠GMVČ╝▓╗ūŃŪ¦ā|Ż¼╚²─Ļ║¾─Ļūų╣ØļŖ╔╠║═┐ņ╩ųļŖ╔╠GMVĘųäe’j╔²ų┴8000ā|į¬║═6840ā|į¬ĪŻ

ūų╣Ø╠°äė║═┐ņ╩ųöćäėų°ļŖ╔╠ĮŁ║■Ż¼ę▓║│äėų°░ó└’╔╠śI┤¾ÅBĄ─Ī░╗∙ū∙Ī▒ĪŻ

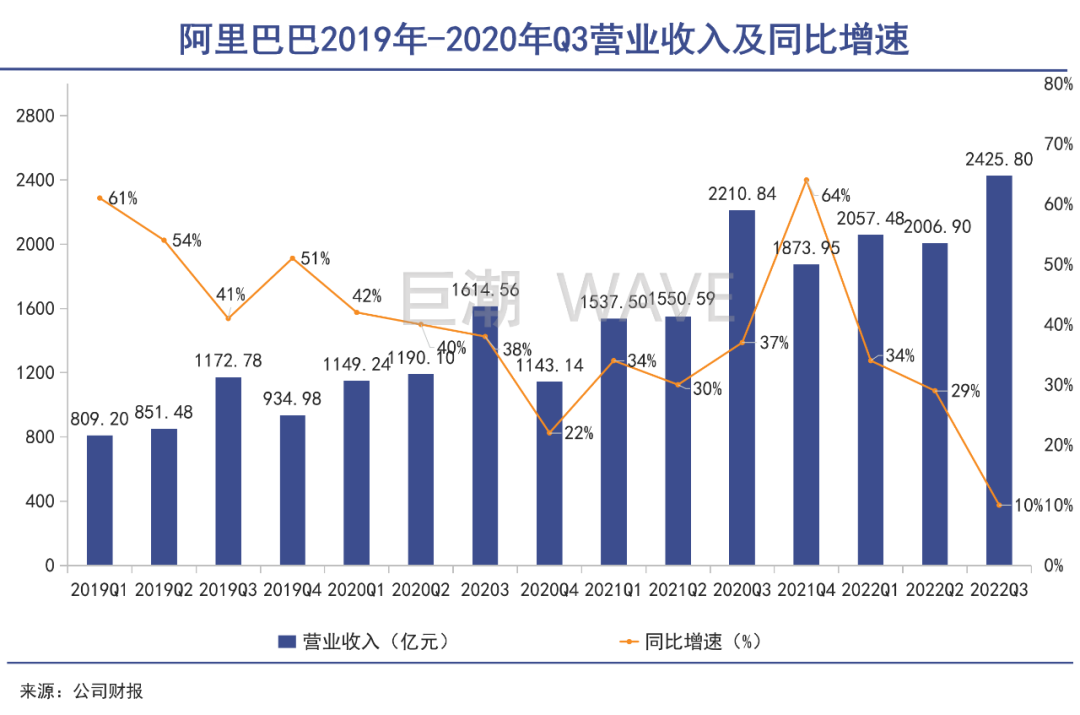

2022žö─ĻĄ┌╚²╝ŠČ╚Ż¼░ó└’ĀI╩š2425.8ā|į¬Ż¼═¼▒╚į÷ķL10%Ż¼į÷╦┘┤¾Ę∙Ę┼ŠÅŻ╗ā¶└¹ØÖ192.24ā|į¬Ż¼═¼▒╚Ž┬ĮĄ75%ĪŻ╝┤▒Ń┐█│²Ė▀▀_251.41ā|į¬Ą─╔╠ūu£pųĄ║═╣╔ÖÓ╣½į╩ārųĄūāäėŻ¼░ó└’ā¶└¹ØÖ╚į╩ŪŽ┬╗¼┴╦27%ĪŻ

Ė³ć└Š■Ą─ät╩Ū░ó└’Ą─Ī░┴ó╔Ēų«▒ŠĪ▒Ī¬Ī¬╠įīÜ╠ņžłé“Į+ÅVĖµ┐═æ¶╣▄└Ē╩š╚ļ═¼▒╚Ž┬╗¼1%Ż¼įō╝ŠČ╚×ķ1001ā|ĪŻ▀@éĆžĢ½I┴╦░ó└’Äū║§╚½▓┐└¹ØÖĄ─śIäš│÷¼Fžōį÷ķLŻ¼│╔┴╦ē║┐Õ╣╔ārĄ─ų┬├³ĄŠ▓▌Ż¼░ó└’░═░═╣╔ārūį2020─Ļ10į┬27╚šĄ─Ė▀³cŽ┬╗¼┴╦65%ĪŻ

Ųõ╦¹śIäšĘĮ├µŻ¼╬»ęįųž╚╬Ą─░ó└’įŲį÷╦┘Ž┬╗¼ų┴20%Ż¼▒ŠĄž╔·╗ŅŻ©Ė▀Ą┬ĪóI┴╦├┤Īó┐┌▒«Ż®║═▓╦°Bį÷╦┘Ž▓╚╦Ż¼│╔×ķ▒Š╝ŠČ╚žöł¾ųą×ķöĄ▓╗ČÓĄ─┴┴³cĪŻ

╗∙▒Š▒PŲŻ╚§Ż¼ĖéĀÄ┴”Ž┬╗¼╩Ūę╗ĘĮ├µŻ¼Ą½┴Ēę╗ĘĮ├µŻ¼ŲõČÓį¬╗»śIäšę▓į┌ų▓ĮĖ─╔ŲĪŻ┐╔ęįšfŻ¼«öŽ┬Ą─░ó└’š²į┌├ō╠źōQ╣ŪĄ─═┤┐ÓųąīżŪ¾Ī░Š▐╚╦▐D╔ĒĪ▒ĪŻ

╠ß│÷¬Ü┴óĪ░╠ņžłĪ▒ŲĘ┼ŲŻ¼äō┴óļp11Ī░Čń╩ų╣ØĪ▒Ż¼Ä¦ŅI░ó└’Ī░All in¤oŠĆĪ▒Ż¼┤╦Ū░ČÓ─ĻÅłė┬Ą─┤¾╩ų╣PųŲū„ūī░ó└’’L╣Ō¤o┴┐ĪŻĄ½é„Įy╗ź┬ōŠWļŖ╔╠Ų¾śIęčĮøū▀▀^³SĮĢr┤·Ż¼CČ╦╝t└¹ęŖĒö║¾Ż¼▀M╚ļ┴╦┐╝“×Ų¾śIæ┬įäōą┬Ą─ĢrŲ┌ĪŻ

Š®¢|ę└┐┐Ī░╣®æ¬µ£+╬’┴„µ£Ī▒ļpą¦┬╩Ą─╠ß╔²Ż¼ę╗ų▒ĘĆ╣╠į┌ļŖ╔╠Ņ^▓┐ĻćĀIŻ¼▀B└m╚²─Ļ▒Ż│ų25%-35%Ą─ĀI╩š║═ė├æ¶į÷ķLŻ╗╬©ŲĘĢ■ätķLŲ┌Š█Į╣╠ž┘u╝ÜĘų╩ął÷Ż¼GMVĘĆ▓Į╠ß╔²Ż¼─┐Ū░ęč╩Ūć°ā╚ūŅ┤¾Ą─╠ž┘uŲĮ┼_ĪŻ

┐ņ╩ųļŖ╔╠║═ūų╣ØļŖ╔╠æ{ĮĶĪ░Č╠ęĢŅlā╚╚▌+ų▒▓źÄ¦žøĪ▒ā╔┤¾Üó╩ų’ĄŻ¼GMV╝▒╦┘┼“├øŻ¼│╔×ķ╠µ┤·é„ĮyļŖ╔╠Ą─ā╔Ųź║┌±RĪŻ

░ó└’ę╗ĘĮ├µąĶꬎļ▐kĘ©ī”┐╣Ż¼ęį┤“Ž¹┘Y▒Š╩ął÷Ą─┘|ę╔║═▓╗░▓ĪŻŲĮŅ^Ėń░ļī¦¾wĪó▀_─”į║Īó░ó└’įŲČ╝╩Ū╬┤üĒ░ó└’┤“┌A─µ▐Dų«æĄ─ĻPµIĪŻ

02

▓╗─▄▌öĄ─įŲų«æ

╝┤▒Ń├µī”Ģ║ĢrĄ─ē║┴”Ż¼įŲæ┬į╚į╩Ū░ó└’▓╗─▄▌öĄ─æĀÄĪŻ

╚½Ū“üĒ┐┤Ż¼įŲśIäšęč│╔×ķ┤¾ą═╗ź┬ōŠWŲ¾śIą┬Ą─į÷ķL╗∙╩»Ż¼╔§ų┴╩Ū╣└ųĄś╦│▀ĪŻ

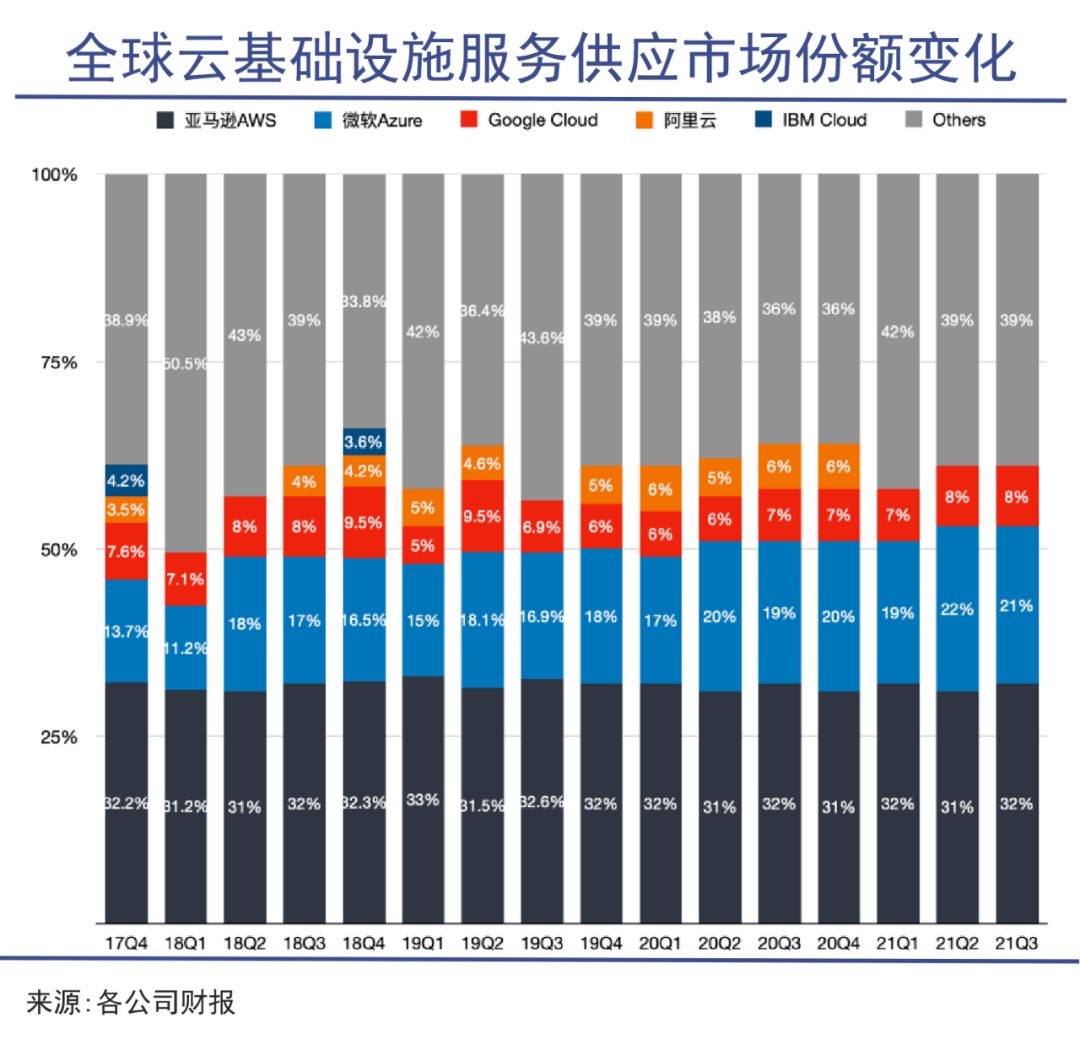

2021─ĻŻ¼╩└ĮńįŲŠ▐Ņ^Ų¾śIüå±R▀dAWSĪó╬ó▄øįŲĪó╣╚ĖĶįŲ│╩¼FĖ▀į÷ķLæBä▌ĪŻAWSĪó╬ó▄øįŲĪó╣╚ĖĶįŲ2021─Ļ┐éĀI╩šĘųäe▀_ĄĮ622.02ā|├└į¬Īó677.84ā|├└į¬Īó192.06ā|├└į¬Ż¼═¼▒╚Ęųäeį÷ķL37%Īó27%║═47%Ż╗ĀIśI└¹ØÖĘųäe×ķ185.32ā|├└į¬Īó299.71ā|├└į¬ęį╝░-31.05ā|├└į¬Ż¼Ųõųą╣╚ĖĶįŲ╠Øōp├µĘeęčĮø┤¾Ę∙╩ššŁĪŻ

IaaS╗∙ĄAįO╩®Ą─╚½Ū“╩ął÷Ė±ŠųüĒ┐┤Ż¼╚²Š▐Ņ^ų▓ĮĮ©┴óŲĖ³╝ėÅŖ┤¾Ą─ā×ä▌ĪŻStatistaūŅą┬ł¾Ėµ’@╩ŠŻ¼üå±R▀dAWS└^└m╬╗Šė░±╩ūŻ¼╩ąš╝┬╩×ķ32%Ż¼╬ó▄øAzure┼┼į┌┤╬Ž»Ż¼╩ął÷Ę▌Ņ~×ķ21%Ż╗╣╚ĖĶįŲį┌2021─Ļ╚Ī┤·░ó└’įŲ│╔×ķ╚½Ū“Ą┌╚²┤¾įŲÅS╔╠Ż¼Ę▌Ņ~×ķ8%ĪŻ

ī”ė┌üå±R▀d║═╬ó▄øüĒšfŻ¼įŲśIäšęč╚╗│╔×ķ╣½╦ŠūŅųžę¬Ą─į÷ķLę²Ūµ╔§ų┴╩ŪČ©║Ż╔±ßśŻ¼ę▓╩Ū═Čąąéā├┐╝ŠČ╚žöł¾ųąĄ─Ī░▒ž┐┤╣Ø─┐Ī▒ĪŻ

╠žäe╩Ū╬ó▄øŻ¼ŲõĮøÜv┴╦PCĪóęŲäė╗ź┬ōŠWĪó«aśI╗ź┬ōŠWŻ¼į┌įŲĢr┤·ļm╚╗┴«ŅH└ŽęėŻ¼ģs╚į╚╗─▄ē“└Ž«öęµēčĪŻōĒėąTo CČ╦Ą─OfficeŻ¼To BČ╦Ą─Azureā╔┤¾└¹Ų„Ż¼╬ó▄øĪ░“vįŲ±{ņFĪ▒Ż¼│╔┴╦╠O╣¹3╚fā|╩ąųĄ╝oõøĄ─ėą┴”╠¶æš▀ĪŻ

Č°░ó└’įŲį┌╚½Ū“įŲ╩ął÷▒╗╣╚ĖĶįŲ│¼įĮŻ¼ć°ā╚╩ął÷░ó└’įŲĄ─ŅIŽ╚ā×ä▌ę▓įŌĄĮąQ╩│Ż¼╩ąš╝┬╩Å─2017─ĻĄ─48%Ž┬╗¼ų┴2021─ĻĄ─▓╗ĄĮ40%ĪŻ

ė╔ė┌ųąć°╩ął÷Ą─╠ž╩ŌąįŻ¼┐╝æ]ĄĮī”ą┼Žó░▓╚½Ą─Ė▀Č╚ųžęĢŻ¼ōĒėąčļŲ¾▒│Š░Ą─ęŲäėįŲĪóļŖą┼įŲÅŖä▌ūĘ┌sŻ¼╩ął÷Ę▌Ņ~┐ņ╦┘╠ß╔²ĪŻ┤╦═ŌŻ¼“vėŹįŲĪó╚A×ķįŲ║═░┘Č╚įŲę▓ī”░ó└’įŲ░lŲÅŖėą┴”Ą─╠¶æĪŻąąśIĖéĀÄėąÉ║╗»┌ģä▌ĪŻ

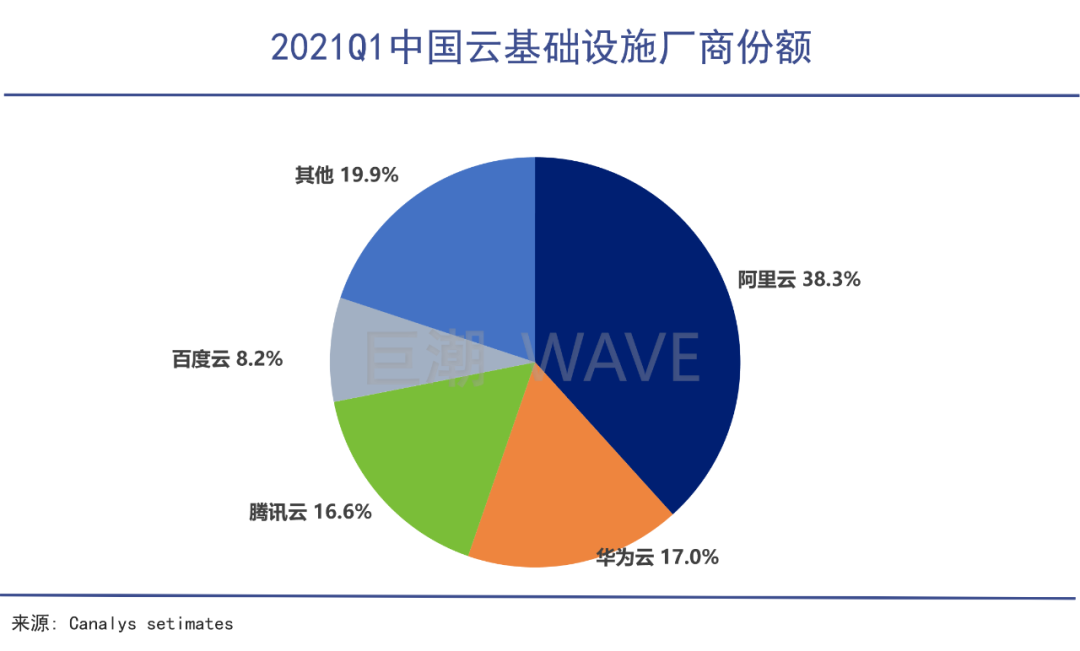

▒Š╝ŠČ╚░ó└’įŲ╩š╚ļ195ā|Ż¼į÷╦┘Ž┬╗¼ų┴20%Ż╗└¹ØÖĘĮ├µ║═╬ó▄øĪóüå±R▀dŽÓ▓Ņ╔§▀hŻ¼įō╝ŠČ╚░ó└’įŲ└¹ØÖ╩ššŁų┴āHėą1.34ā|Ż¼└¹ØÖ┬╩Å─╔Ž╝ŠČ╚Ą─2%Ą¶ĄĮ┴╦0.7%Ī¬Ī¬║▄ļyŽļŽ¾▀@╩ŪĖ▀┐Ų╝╝«aśIĄ─ė»└¹╦«ŲĮĪŻ

║├Ą─ę╗├µ╩ŪŻ¼░ó└’įŲ▒Š╝ŠČ╚┐═æ¶Ė³╝ėČÓį¬╗»Ż¼£p╔┘┴╦ī”å╬ę╗┐═æ¶╚║¾wĄ─ę└┘ćŻ¼ĘŪ╗ź┬ōŠW┐═æ¶╩š╚ļš╝▒╚▀_ĄĮ┴╦52%ĪŻ

╝┤▒Ń├µī”Ģ║ĢrĄ─ē║┴”Ż¼įŲæ┬į╚į╩Ū░ó└’▓╗─▄▌öĄ─æĀÄĪŻĖ∙ō■Gartner░l▓╝Ą─öĄō■’@╩ŠŻ¼╚½Ū“įŲśIäš╩ął÷ęÄ─Żę╗ų▒į┌┐ņ╦┘┼“├øĪŻ2020─ĻŻ¼╚½Ū“ūŅĮKė├æ¶į┌╣½╣▓įŲĘ■äš╔ŽĄ─ų¦│÷▀_ĄĮ2700ā|├└į¬Ż¼2021─ĻŅAėŗīó▀_3323ā|├└į¬Ż¼═¼▒╚į÷ķL23%Ż¼2022─ĻīóöU│õų┴4000ā|├└į¬ĪŻ▀@╩ŪļŖ╔╠ų«║¾Ż¼░ó└’ūŅ┐╔ęąš╠Ą─┐ņ╦┘│╔ķLÖCĢ■ĪŻ

╬ó▄ø║═üå±R▀dśI┐ā╝░╣╔ār─▄│ų└mÅŖä▌Ż¼įŲśI䚥─ą┬į÷ķLäė─▄╣”▓╗┐╔ø]ĪŻį┌ć°╝ęĪ░¢|öĄ╬„╦ŃĪ▒┤¾æ┬įųąŻ¼░ó└’▓╗Ģ■╚▒Ž»ĪŻ

Č°ū„×ķįŲĄ─║╦ą─║═╗∙ĄAŻ¼Ę■äšŲ„CPUĪó┤µā”ąŠŲ¼Ą╚øQČ©ų°įŲĘ■䚥─┘|┴┐ĪŻ▀@ą®š╝ō■Ę■äšŲ„▓╔┘Å│╔▒Š┤¾Ņ^Ą─ąŠŲ¼╗∙▒Š░č┐žį┌ć°ļHŠ▐Ņ^╩ųųąŻ¼ć°ā╚Ę■äšŲ„ĪóįŲÅS╔╠└¹ØÖ┬╩Ųš▒ķĄ═Ž┬Ż¼ę“┤╦Ż¼īŹ¼FĪ░ąŠįŲę╗¾wĪ▒ī”░ó└’─╦ų┴š¹éĆųąć°įŲĘ■äšąąśIČ╝ų┴ĻPųžę¬ĪŻ

03

ąŠįŲę╗¾w

Ī░┤µā”ąŠŲ¼ŅIė“ø]ėą╔Ż╦■╝{Ż¼Č╝╩ŪīܱR▒╝±YĪŻĪ▒

Ī░ę╗įŲČÓąŠĪ▒ĪóĪ░ū÷╔Ņ╗∙ĄAĪ▒╩Ū░ó└’įŲĄ─░lš╣æ┬įĪŻū„×ķįŲĘ■䚥─Ąūīė╗∙ĄAŻ¼ąŠŲ¼Š═╩ŪįŲĘ■äš┘|┴┐Ą─├³├}ĪŻ

×ķ┴╦┤“įņĪ░ęįįŲ×ķ╗∙ĄAĄ─▄øė▓╝■╝╝ąg¾wŽĄĪ▒Ż¼░ó└’įŲśŗĮ©┴╦╩«┤¾║╦ą─╝╝ągĪŻ░³└©║╦ą─Ī░ę²ŪµĪ▒’w╠ņįŲ▓┘ū„ŽĄĮyŻ╗Ę■äšŲ„ąŠŲ¼ęą╠ņŽĄ┴ąŻ╗Ę■äšŲ„▓┘ū„ķ_į┤ŽĄĮy²ł“߯╗ą┬ę╗┤·╔±²ł╝▄śŗĄ╚Ą╚ĪŻ

į┌ąŠŲ¼ą“┴ąųąŻ¼CPU║╦öĄęį╝░ā╚┤µŻ©DramąŠŲ¼Ż®ī”įŲĘ■䚥─ārĖ±ė░ĒæūŅ┤¾Ż¼Č°┤µā”┐šķgī”ārĖ±Ą─ė░ĒæŽÓī”Ė³ąĪĪŻ

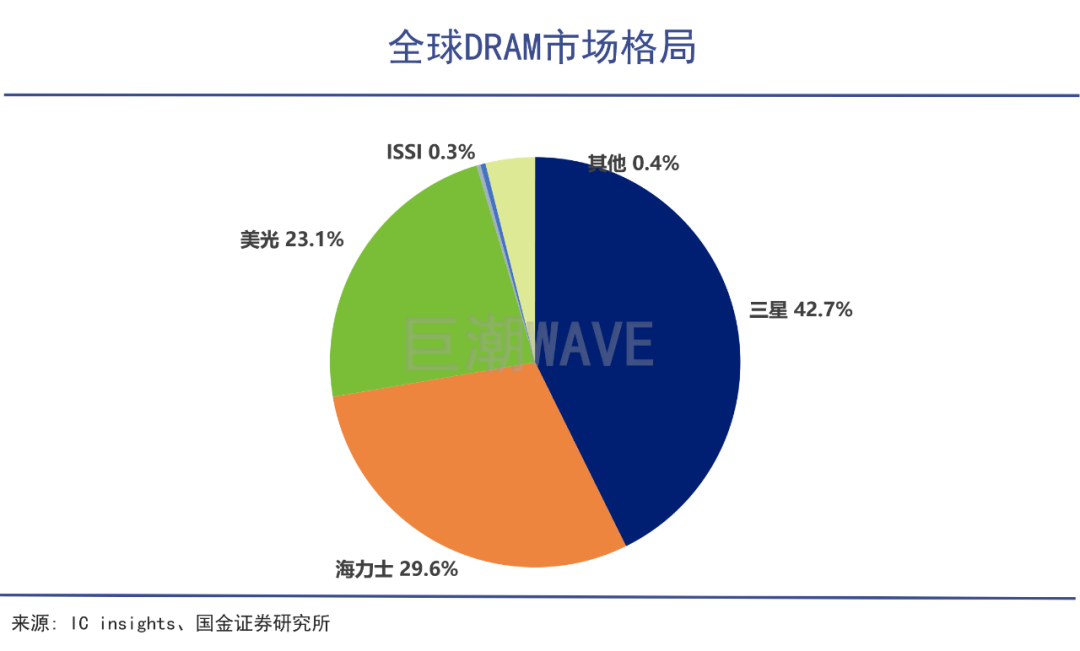

ę“┤╦Ż¼įŲÅS╔╠éāī”ā╚┤µąŠŲ¼śO×ķ┐┤ųžŻ¼üå±R▀dŠ═į°į┌2019─Ļę“╚²ąŪDram«aŲĘį┌įOėŗīė├µ┤µį┌╚▒Ž▌Č°╚ĪŽ¹ėåå╬Ż¼▐DČ°▓╔┘ÅSK║Ż┴”╩┐ąŠŲ¼Ż¼ī”╚²ąŪ«ö╝ŠĀIśI└¹ØÖįņ│╔ųž┤¾┤“ō¶ĪŻ

ęį░ó└’įŲįŲĘ■äšŲ„═©ė├ą═ārĖ±üĒ┐┤Ż¼CPU║╦öĄ┼cā╚┤µĄ─╔²╝ē╩╣Ą├ārĖ±═¼▒╚╔Ž╔² 86.5%Ż¼Č°┤µā”┐šķgī”ārĖ±Ą─ė░Ēæ▓╗ĄĮ20%ĪŻ

┐╔ęį┐┤│÷Ż¼Ę■äšŲ„║═PC╩«ĘųŽÓ╦ŲŻ¼CPU║═ā╚┤µøQČ©┴╦╠Ä└Ē╦┘Č╚║═─▄┴”Ż¼Č°ė▓▒PāH╩ŪøQČ©┤µā”┤¾ąĪĪŻĄ½«öŪ░Ż¼ėó╠žĀ¢║═AMD╣ŽĘųCPU╩ął÷Ż¼┤µā”ąŠŲ¼▒╗╚²ąŪĪóSK║Ż┴”╩┐Īó├└╣ŌĄ╚Ų¾śIē┼öÓŻ¼╦¹éā└╬└╬š╝ō■«aśIĮūų╦■╝ŌŻ¼Š╚ĪŠ▐Ņ~└¹ØÖĪŻ

╚½Ū“ūŅ┤¾Ą─PCŲ¾śI┬ōŽļŻ¼ć°ā╚ūŅ┤¾Ą─Ę■äšŲ„ÅS╔╠└╦│▒Ż¼ļm╚╗ęÄ─Żį┌▓╗öÓöU┤¾Ż¼Ą½ė╔ė┌║╦ą─┴Ń▓┐╝■╩▄ųŲė┌╚╦Ż¼ė»└¹─▄┴”ÕŅ╚§ĪŻā╔╝ęŲ¾śIČÓ─ĻüĒā¶└¹┬╩Š∙į┌3%ęįŽ┬Ż¼┼¹ų°Ė▀┐Ų╝╝Ą─═Ōę┬Ż¼ģs┘Źų°Ą═Č╦ųŲįņśIĄ─č¬║╣ÕXĪŻ

Į³ą®─ĻŻ¼ć°ā╚įŲÅS╔╠ę└┐┐ārĖ±▓▀┬į┼▄±R╚”ĄžŻ¼ōīš╝╩ął÷Ę▌Ņ~Ż¼Ą½┘r▒Š┘Ź▀║║╚Ą─┘I┘uŻ¼ūŅĮK¤oĘ©¾w¼F╔╠śI╗»ārųĄĪŻ

ūį▀_─”į║│╔┴óęįüĒŻ¼░ó└’Į▀┴”ūĘŪ¾ų°Ąūīėė▓┐Ų╝╝Ą─ūįčąūįūŃĪŻ±RįŲŠ═į°▒Ē╩ŠŻ║Ī░▀_─”į║ę╗Č©ę▓▒žĒÜę¬│¼įĮėó╠žĀ¢Ż¼▒žĒÜ│¼įĮ╬ó▄øŻ¼▒žĒÜ│¼įĮIBMŻ¼ę“×ķ╬ęéā╔·ė┌Č■╩«ę╗╩└╝oĪŻĪ▒

Åłė┬ät▒Ē╩ŠŻ║Ī░▀_─”į║▓╗ęįė»└¹×ķ─┐Ą─Ż¼ŽŻ═¹═©▀^į┌┐Ų╝╝╔ŽĄ─═╗ŲŲšQ╔·│÷ą┬Ą─┘ÉĄ└Ż¼▀@Š═╩Ū▀_─”į║Ą─╩╣├³ĪŻĪ▒

ŲĮŅ^Ėń░ļī¦¾w│╔┴ó║¾Ż¼░ó└’░═░═š²╩Įķ_åóūįčąąŠŲ¼ų«┬ĘĪŻŽ╚║¾─├│÷┴╦╠Ä└ĒŲ„ąŠŲ¼ą■ĶF910ĪóAI═Ų└ĒīŻė├ąŠŲ¼║¼╣Ō800Ż¼═©ė├ArmĘ■äšŲ„ąŠŲ¼ęą╠ņ710ĪŻ

Ą═š{Ą─Åłė┬Ė³╝ėäšīŹŻ¼╔Ž╩÷ąŠŲ¼╗∙▒Š╩Ūūį«aūįõNŻ¼ė├ė┌ūįėą╔·æB¾wŽĄĄ─═Ļ╔Ų║═Ė─▀MĪŻ

Ą½┤µā”ąŠŲ¼ļyČ╚śO┤¾Ż¼═Č┘YÅŖČ╚śOĖ▀Ż¼Üv╩Ę╔ŽŻ¼Ēn╚šā╔ć°āA╚½ć°ų«┴”Ż¼▓┼īŹ¼F┴╦┤µā”ąŠŲ¼«aśIĄ─ß╚ŲĪŻ

ę╗╬╗ąŠŲ¼Ų¾śIžōž¤╚╦Š═į°▀@śė▒Ē╩ŠŻ║Ī░┤µā”ąŠŲ¼ŅIė“ø]ėą╔Ż╦■╝{Ż¼Č╝╩ŪīܱR▒╝±YĪŻĪ▒

ŽÓ▒╚Ųõ╦¹ąŠŲ¼«aŲĘŻ¼╬ęć°į┌┤µā”ąŠŲ¼ŅIė“Äū║§╩Ū┴ŃĄ─┤µį┌ĪŻ×ķ┤“ŲŲē┼öÓŻ¼ęįūŽ╣Ō║═šūęūäōą┬×ķ╝╝ągų¦ō╬Ż¼Ęųäe│╔┴ó┴╦ķLĮŁ┤µā”║═ķL÷╬┤µā”Ż¼ā╔╝ęŲ¾śIĘųäeŠ█Į╣ĘŪęū╩¦ąį┤µā”Ų„NAND FLASHŻ©ķW┤µŻ®║═ęū╩¦ąį┤µā”Ų„DRAMŻ©ā╚┤µŻ®ĪŻ

┤╦Ū░░ó└’╚½┴”ūĘŪ¾ūŽ╣ŌŻ¼Ą½ūŅĮK╩¦ų«Į╗▒█ĪŻ┤╦┤╬æ┬į╚ļ╣╔ķL÷╬┤µā”─Ė╣½╦ŠŻ¼ų╝į┌ča²RDRAMČ╠░ÕĪŻ

2020─Ļ5į┬Ż¼┤Ņ▌dķL÷╬DDR4Ņw┴ŻĄ─ā╚┤µŚlŠ═ęčĮø╔Ž╩ąŻ¼īŹ¼F┴╦ć°«aā╚┤µ┴ŃĄ─═╗ŲŲĪŻ

═■äéā╚┤µ«aŲĘī¦╚ļķL÷╬DDR4Ņw┴ŻŻ¼üĒį┤Ż║╣½ķ_┘Y┴Ž

«öŪ░Ż¼ķL÷╬«a┴┐▓╗öÓ┼└Ų┬Ż¼2020─ĻĪó2021─ĻĘųäeīŹ¼F┴╦4.5╚fŲ¼Š¦łA/į┬Īó6╚fŲ¼Š¦łA/į┬Ą──┐ś╦Ż¼2022─ĻŲõ«a─▄─┐ś╦╩Ū12╚fŲ¼Š¦łA/į┬Ż¼╬┤üĒĄ─«a─▄īó╠ß╔²ų┴30╚fŲ¼Š¦łA/į┬ĪŻėą═¹ø_ō¶╚½Ū“Ą┌╦─┤¾DRAMąŠŲ¼Ų¾śIĄ─╬╗ų├ĪŻ

─┐Ū░╔ą╬┤ėąķL÷╬Ę■äšŲ„ąŠŲ¼╣®žøĄ─Ž¹ŽóŻ¼Ą½ķL÷╬╣┘ŠW’@╩ŠŻ¼ŲõDDR4 ─ŻĮMīóė├ė┌Ę■äšŲ„Ż¼ęį╝░AI║═╬’┬ōŠWŅIė“ĪŻ

ÖÓ═■╩ął÷Ęų╬÷ÖCśŗDigitimeŠ═šJ×ķŻ¼2022─ĻįŲĘ■äšŲ„║═öĄō■ųąą─īó│╔×ķDramąŠŲ¼ų„ꬥ─į÷ķLäė┴”Ż¼ŅAėŗš¹¾w╩ął÷ąĶŪ¾īóį÷ķL15-20%Ż╗┤╦═ŌŻ¼├└╣Ōį┌2022Ą┌ę╗žö╝ŠĄ─öĄō■ųžą─śIäšį÷Ę∙Ė▀▀_70%Ż¼ų„꬞Ģ½IŠ═į┤ūįDram┼cSSD«aŲĘĪŻ

┐╔ęį┐┤│÷Ż¼Åłė┬ŅIī¦Ž┬Ą─░ó└’š²į┌┤“įņę╗éĆ╝»║ŽĪ░ąŠŲ¼ĪóĘ■äšŲ„Īó▓┘ū„ŽĄĮyĪó┤¾öĄō■ĪóAIĪ▒ę╗¾w╗»Ą─Ī░ąŠįŲę╗¾wĪ▒ŲĮ┼_ĪŻęįįŲĘ■äš×ķŽ╚Ņ^▓┐ĻĀŻ¼į┘Ž“Ž┬╔·ķLŻ¼▄øė▓ę╗¾wŻ¼ęįųžą┬╦▄įņ░ó└’Ą─ĖéĀÄ┴”ĪŻ

04

īæį┌ūŅ║¾

Ī░░ó└’░═░═ę¬ū÷102─ĻĄ─╣½╦ŠŻ¼ū÷ØM102─ĻŻ¼░ó└’īóÖM┐ń╚²éĆ╩└╝oŻ¼░ó└’░═░═▒žīó╩Ūųąć°ūŅéź┤¾Ą─╣½╦Šų«ę╗ĪŻĪ▒

─Ļ░┘─Ļ└ŽĄĻĄ─┐┌╠¢║░ŲüĒ╚▌ęūŻ¼Ą½īŹ█`Ą─Ą└┬Ęģs╩Ū╩«Ęų┬■ķLĪŻįńė┌░ó└’24─Ļ│÷╔·Ą─╬ó▄øŻ¼ĮøÜv┴╦PCĢr┤·-ęŲäė╗ź┬ōŠWĢr┤·-įŲĢr┤·Ż¼į┌ęŲäė╗ź┬ōŠWĢr┤·Ż¼╬ó▄ø┐╔ęįšf╩Ū▀B▀BæKöĪŻ¼╦č╦„Ż©BingŻ®Īó╔ńĮ╗Ż©MSNĪóSkypeŻ®ĪóųŪ─▄ė▓╝■Ż©WP╩ųÖCŻ®Ą─’L┐┌ę╗éĆø]ūźūĪĪŻ

Ą½┐┐ų°ŅBÅŖĄ─ęŌųŠ║═ÅŖ║ĘĄ─Ąūīė╝╝ągŻ¼╬ó▄ø┌s╔Ž┴╦įŲėŗ╦Ń║═AIĄ─Ģr┤·┤¾│▒Ż¼┐┐ų°╚½├µįŲ╗»Ż¼į┘┤╬│╔×ķ╩└ĮńĒö╝ŌITŠ▐Ņ^ĪŻ

ī”Åłė┬üĒšfŻ¼╬ó▄øĄ─ū“╠ņŠ═╩Ū░ó└’Ą─Į±╠ņĪŻ─▄ʱį┘┤╬ųž╩░│╔ķLŻ¼ĻPµIŠ═į┌ė┌Ī░ąŠįŲę╗¾wĪ▒Ą─æ┬į─▄ʱ│╔╣”ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį