×ķ╩▓├┤ķLŲ┌│ųėąĄ╬Ą╬╩Ūę╗éĆįŃĖŌĄ─ų„ęŌŻ┐

3į┬11╚šŻ¼¤ßķTųąĖ┼╣╔ŲšĄ°Ż¼Ą╬Ą╬╩šĄ°44%Ż¼╩ąųĄęč▓╗ūŃ░┘ā|├└į¬Ż©89ā|Ż®ĪŻČÓ╝ę├Į¾wł¾Ą└ĘQŻ¼Ą╬Ą╬ęč═Żų╣┴╦į┌ŽŃĖ█╔Ž╩ąĄ─£╩éõ╣żū„ĪŻ

ō■═Ē³cLatepost 2į┬Ę▌Ą─ę╗Ų¬ł¾Ą└Ż¼Ą╬Ą╬ķ_åóš¹¾w▒╚└²╝s20%Ą─▓├åTėŗäØŻ¼│²┴╦ć°ļH╗»║═ūįäė±{±éśI䚯¼Äū║§╚½ŠĆśIäš▒╗▓©╝░ĪŻ

▀@┼cĄ╬Ą╬║╦ą─śIäš╩▄ĄĮø_ō¶Īóė»└¹─▄┴”Ž┬╗¼ėąĻPĪŻ╚ź─Ļ7į┬Ż¼Ą╬Ą╬Å─ć°ā╚æ¬ė├╔╠ĄĻŽ┬╝▄Ż¼─┐Ū░ App╚į┐╔╩╣ė├ĪŻ2022─Ļ1į┬Ż¼Ą╬Ą╬AppŽ┬╝▄░ļ─Ļ║¾Ż¼ŠW╝s▄ć╚šėåå╬┴┐Å─šą╣╔Ģ°┼¹┬ČĄ─2500╚fĮĄų┴2000╚fŻ¼£p╔┘┴╦╝s20%Ż¼╩ął÷Ę▌Ņ~Å─Į³Š┼│╔Ą°ų┴Ų▀│╔ĪŻ

Įžų┴3į┬11╚š╩š▒PŻ¼Ą╬Ą╬├└╣╔╣╔ār1.89├└į¬Ż¼╩ąųĄŽÓ▒╚ūŅĖ▀³c┐s╦«╝s90%ĪŻ

┘Y▒Š╩ął÷╩ŪīŹ¾wśI䚥─ę╗├µš█╔õńRŻ║Ą╬Ą╬ā╚ėąį÷ķLęŖĒöų«└¦Ż¼═Ōėąī”╩ųąQ╩│╩ął÷ų«ænĪŻ

į┌▒Š╬─ųąŻ¼╬ęīóÅ═▒P╚²─ĻüĒūŅįŃĖŌĄ─ę╗╣PéĆ╚╦═Č┘YŻ║Ą╬Ą╬ĪŻ

01

ę╗╣Pōp╩¦70%Ą─╩¦öĪ═Č┘Y

╬ę«öĢrŻ©2021─Ļ7į┬Ż®┘I╚ļĄ╬Ą╬Ą─▀ē▌ŗ║▄║åå╬Ż¼ų„ę¬┐╝æ]ęįŽ┬ā╔³cŻ║

Č╠Ų┌Č°čįŻ¼ūŅįŃĖŌĄ─ĮY╣¹╩Ū═╦╩ąŻ¼Č°═╦╩ą┤¾Ė┼┬╩ę¬╦Įėą╗»╗ž┘ÅĪŻ

╔Ž╩ą▓╗ĄĮ6éĆį┬Ż¼╦Įėą╗»╗ž┘ÅārĖ±┤¾Ė┼┬╩▓╗Ą═ė┌░ląąārĪŻ

ī”šš░ląąār14├└į¬Ż¼Ą╬Ą╬«öĢrĄ─╣╔ārį┌8~10├└į¬▓©äėŻ¼▀Ćėą40%+Ą─ė»└¹┐šķgĪŻ╬ę╣¹öÓū÷│÷øQ▓▀Ż║┘IĪŻ

Ą½ĮėŽ┬üĒĄ─ÄūéĆį┬Ż¼╩┬æB░lš╣▓ó╬┤╚ń╬ę╦∙įĖĪŻ

12į┬3╚šŻ¼Ą╬Ą╬ą¹▓╝Å─═╦╩ą╝~Į╗╦∙Ż¼═¼ĢråóäėŽŃĖ█╔Ž╩ą£╩éõ╣żū„Ż¼╬┤üĒīóĪ░┤_▒ŻĄ╬Ą╬░ląąĄ─ADSŻ©├└╣╔┤µ═ąæ{ūC)Ż¼┐╔ęį▐DōQ×ķ┴Ēę╗éĆć°ļH╣½šJĄ─ūC╚»Į╗ęū╦∙Ą─┐╔ūįė╔Į╗ęū╣╔Ų▒Ī▒ĪŻ

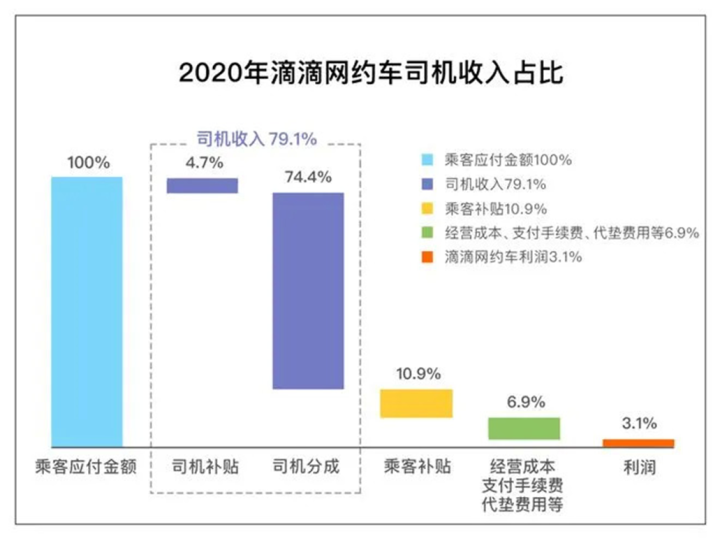

▀@ęŌ╬ČŻ║Ą╬Ą╬▓ó▓╗┤“╦Ń╦Įėą╗»ĪŻ┤╦║¾Ż¼Ą╬Ą╬╣╔ārę╗┬ĘŽ┬Ą°ĄĮ4├└į¬ū¾ėęĪŻ3į┬11╚š▒®Ą°44%║¾Ż¼ų╗ėą▓╗ūŃ2├└į¬ĪŻČÓ╝ę├Į¾wł¾Ą└ĘQŻ¼Ą╬Ą╬ęč═Żų╣į┌ŽŃĖ█╔Ž╩ąĄ─£╩éõ╣żū„ĪŻ

Ą╬Ą╬į┘┤╬Į╠ė²┴╦╬ęę╗éĆ╗∙▒ŠĄ─Ą└└ĒŻ║Č╠Ų┌Č°čįŻ¼╣╔ārĄ─ØqĄ°¤oĘ©ŅA£yĪŻ╝┤▒Ń╩ŪūįšJ×ķłį╣╠Ą─▀ē▌ŗŻ¼į┌ŅA£y╣╔ārČ╠Ų┌ØqĄ°ĘĮ├µŻ¼ę▓╩Ū▄ø╚§¤o┴”Ą─ĪŻ

ķLŲ┌Č°čįŻ¼╣╔Ų▒ārųĄ╩Ūė╔╣½╦Š│ų└mäōįņÅŖä┼¼FĮ┴„Ą──▄┴”øQČ©Ą─ĪŻ╚ń╣¹šJ═¼▀@éĆ╝┘įOŻ¼╬ęéāŠ═Ģ■░l¼FŻ║ķLŲ┌│ųėąĄ╬Ą╬╩Ūę╗éĆįŃĖŌĄ─ų„ęŌĪŻų„ę¬ėąęįŽ┬ā╔³cįŁę“Ż║

1Ż®Ą╬Ą╬Ą─║╦ą─śI䚊W╝s▄ćĄ─ė»└¹─▄┴”▒╚▌^įŃĖŌŻ¼Ūę┐┤▓╗ĄĮ┤¾Ę∙╠ß╔²Ą─┐╔─▄ąįĪŻ

2Ż®║╦ą─śIäš▓╗ÆĻÕXĄ─═¼ĢrŻ¼Ą╬Ą╬ę▓ø]─▄šęĄĮŲõ╦¹Ī░¼FĮ┼ŻĪ▒śI䚯¼╔§ų┴ø]ėą┤╦ŅÉ█EŽ¾ĪŻ

Ž┬╬─Ęųäeš╣ķ_üĒųvĪŻ

02

įŃĖŌĄ─ė»└¹─▄┴”

Ą┌ę╗éĆė^³cŻ║Ą╬Ą╬Ą─║╦ą─śI䚊W╝s▄ćė»└¹─▄┴”ŪĘ╝čŻ¼Ūę┐┤▓╗ĄĮ┤¾Ę∙╠ß╔²Ą─┐╔─▄ąįĪŻ

ō■šą╣╔Ģ°Ż¼2019─Ļ║═2020─ĻŻ¼Ą╬Ą╬ųąć°ŠW╝s▄ćĘŪ═©ė├Ģ■ėŗ£╩ätĄ─ĮøĀI└¹ØÖĘųäe╝s×ķ38ā|į¬Īó40ā|į¬Ż¼ĘŪ═©ė├Ģ■ėŗ£╩ätĄ─ĮøĀI└¹ØÖ┬╩Ęųäe×ķ2.6%║═3.0%ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ė»└¹─▄┴”č³öžĄ─░ó└’Ż¼1H21žö─ĻĄ─ĘŪ═©ė├Ģ■ėŗ£╩ätĮøĀI└¹ØÖ┬╩│¼▀^13%Ż╗Ī░āץ╚╔·Ī▒“vėŹĄ─▀@ę╗öĄō■ät│Ż─Ļ▒Ż│ųį┌30%+ĪŻ

▀Mę╗▓Įģó┐╝Ą╬Ą╬ųąć°ŠW╝s▄ćśI䚥─╣┘ĘĮöĄō■Ż¼į┌│╦┐═ų¦ĖČĄ─ĮŅ~ųąŻ¼79%╩Ū╦ŠÖCĄ─Ż©74%Ęų│╔+5%ča┘NŻ®Ż¼11%╩ŪĮo│╦┐═Ą─ča┘NŻ¼7%╩ŪĮøĀI│╔▒ŠŻ¼┴¶ĮoŲĮ┼_Ą─ĮøĀI└¹ØÖų╗ėą3%ĪŻ

─Ū├┤║╦ą─å¢Ņ}üĒ┴╦Ż║╬┤üĒĄ╬Ą╬Ą─ĮøĀI└¹ØÖ┬╩─▄╠ßĖ▀å߯┐╬ęĄ─ė^³c╩ŪŻ║┤¾Ė┼┬╩▓╗─▄ĪŻ

š╣ķ_ų«Ū░Ż¼ąĶꬎ╚├„┤_ę╗éĆå¢Ņ}Ż║│¼╝ēŲĮ┼_×ķ╩▓├┤─▄Š╚ĪĖ▀Ņ~└¹ØÖŻ┐░┤ššĮøØ·īW│ŻūRŻ¼╩Ūę“×ķš╝ō■╩ął÷Į^ī”ā×ä▌Ąž╬╗ĮoėĶ┴╦╦³Č©ārÖÓŻ¼ūī╦³─▄ūŅ┤¾│╠Č╚Š╚Ī«aśIµ£Śl╔ŽĄ─└¹ØÖĪŻ

░┤┤╦▀ē▌ŗŻ¼Ą╬Ą╬═©▀^¤²ÕXĮ©┴óŲŠW╝s▄ć╩ął÷Ą─Į^ī”ā×ä▌Ąž╬╗║¾Ż©╩ął÷Ę▌Ņ~ūŅĖ▀▀_ĄĮ90%Ż®Ż¼ļyĄ└▓╗æ¬įōŽĒ╩▄Ė▀Ņ~└¹ØÖå߯┐×ķ╩▓├┤▀^╚źø]ėąŻ¼╬┤üĒę▓▓╗╠½┐╔─▄Ģ■ėą─žŻ┐

╬ęšJ×ķŻ¼▀@ų„ę¬╩Ūė╔ė┌Ż║Ą╬Ą╬Į^ī”ā×ä▌Ą─ūo│Ū║ė▓╗ē“╔ŅŻ¼╬┤üĒę▓▓╗╠½┐╔─▄▀Mę╗▓Į═┌╔ŅŻ¼▀@ī¦ų┬Ą╬Ą╬ī”╔Žė╬Ż©╦ŠÖCŻ®ĪóŽ┬ė╬Ż©│╦┐═Ż®Č╝▓╗Š▀éõūŃē“ÅŖĄ─Č©ārÖÓĪŻ

03

│╦┐═Č╦Ż║┤Ó╚§Ą─Į^ī”ā×ä▌

Ą╬Ą╬┐┤ŲüĒą╬│╔Ī░╩ął÷Į^ī”ā×ä▌Ąž╬╗Ī▒Ą─ę╗éĆųžę¬įŁę“╩ŪŻ║ģóššĘČć·äØĄ├╠½ąĪ┴╦ĪŻ

«ö╬ęéāāHāH░čĘČć·äØČ©į┌Ī░ŠW╝s▄ćĪ▒ĢrŻ¼Ą╬Ą╬Ą─╩ął÷Ę▌Ņ~┤_īŹ▀_ĄĮ┴╦Ī░Į^ī”ā×ä▌Ī▒Ą─ś╦£╩ĪŻĄ½╚ń╣¹▀Mę╗▓Į╦╝┐╝×ķ╩▓├┤╩ął÷Į^ī”ā×ä▌Ąž╬╗─▄ĦüĒČ©ārÖÓŻ¼╬ęéāĢ■░l¼FŻ¼ę╗éĆ║Ž└ĒĄ─ĮŌßī╩ŪŻ║ę“×ķ╣®æ¬╔╠ĪóŽ¹┘Mš▀Č╝ø]ėąŲõ╦¹▀xō±Ż¼ų╗─▄Įė╩▄│¼╝ēŲĮ┼_Ą─ārĖ±ĪŻ

į┌ūį╚╗Ą─│÷ąął÷Š░Ž┬Ż¼╚ń╣¹ŠW╝s▄ćČ©ār╠½┘FŻ¼╬ęéā┤¾┐╔ęį╚źĮų╔Žör│÷ūŌ▄ćū„×ķ╠µ┤·ĪŻ▀@ęŌ╬Čų°Ż¼Ą╬Ą╬╝┤▒Ńį┌Ī░ŠW╝s▄ćĪ▒╩ął÷š╝ō■Ī░Į^ī”ā×ä▌Ąž╬╗Ī▒Ż¼ę▓╩Ūø]ėąīŹļHČ©ārÖÓĄ─ĪŻ

ę“┤╦Ż¼║Ž└ĒĄ─ģóššĘČć·äØČ©ś╦£╩╩ŪŻ║░čėąų▒Įė╠µ┤·ĻPŽĄĄ─«aŲĘ╗“Ę■äš░³║¼▀MüĒĪŻŠ▀¾wĄĮ│÷ąąŅIė“Ż¼ėŗ╦ŃĄ╬Ą╬╩ął÷Ę▌Ņ~ĢrŻ¼▒žĒÜ░čėąų▒Įė╠µ┤·ĻPŽĄĄ─Ī░ōPšą│÷ūŌ▄ćĪ▒░³║¼▀MüĒŻ¼▓┼╩ŪėąīŹļHģó┐╝ęŌ┴xĄ─ĪŻ

ō■Ėź╚¶╦╣╠ž╔│└¹╬─öĄō■Ż¼į┌╦─▌å│÷ąą╩ął÷Ż¼░┤Į╗ęūŅ~ėŗ╦ŃŻ¼2019─ĻōPšą│÷ūŌ▄ćĘ▌Ņ~×ķ66%Ż¼ŠW╝s▄毩║¼ŠW╝s│÷ūŌ▄ćĪóĒś’L▄ćĄ╚Ż®×ķ34%ĪŻį┌┤╦╗∙ĄA╔ŽŻ¼╗∙ė┌ęįŽ┬ā╔ĒŚ▌^śĘė^╝┘įOŻ¼╣└╦ŃĄ╬Ą╬2021─Ļį┌╦─▌å│÷ąą╩ął÷Ę▌Ņ~Ż║

ŠW╝s▄ćš¹¾w╩ął÷š╝▒╚╠ß╔²ĄĮ┴╦40%ĪŻ

į┌ę╗ŠĆ│Ū╩ąŻ¼ŠW╝s▄ćĄ─š╝ėą┬╩Ė▀ė┌Š∙ųĄŻ¼▀_60%Ż¼ōPšą│÷ūŌ▄ćāH40%ĪŻ

į┌╔Ž╩÷▌^śĘė^╝┘įOŽ┬Ż¼╝┤▒ŃĄ╬Ą╬2021─ĻĄ─ŠW╝s▄ć╩ął÷Ę▌Ņ~─▄µiČ©80%Ż©ę▓╩ŪśĘė^╝┘įOŻ®Ż║

š¹¾wČ°čįŻ¼Ą╬Ą╬į┌╦─▌å│÷ąą╩ął÷Ą─Ę▌Ņ~×ķ30%+ĪŻ

į┌ę╗ŠĆ│Ū╩ąŻ¼Ą╬Ą╬į┌╦─▌å│÷ąą╩ął÷Ą─Ę▌Ņ~╝s×ķ50%ĪŻ

▀@ęŌ╬Čų°Ż║╝┤▒Ńį┌śĘė^╝┘įOŽ┬Ż¼Ą╬Ą╬ę▓ų╗╩Ū╦─▌å│÷ąą╩ął÷╔ŽŠ▀éõÅŖīŹ┴”Ą─Ųõųąę╗ĘĮĪŻ╚ń╣¹Ą╬Ą╬╠ßĖ▀Č©ārŻ¼│╦┐═┐é╩Ū┐╔ęįĘĮ▒ŃĄžšęĄĮ╠µ┤·ŲĘĪŻĄ╬Ą╬ŠÓļxš╝ō■Ī░╩ął÷Į^ī”ā×ä▌Ąž╬╗Ī▒ĪóšŲ╬š│╦┐═Č╦Č©ārÖÓ▀Ć║▄▀b▀hĪŻ

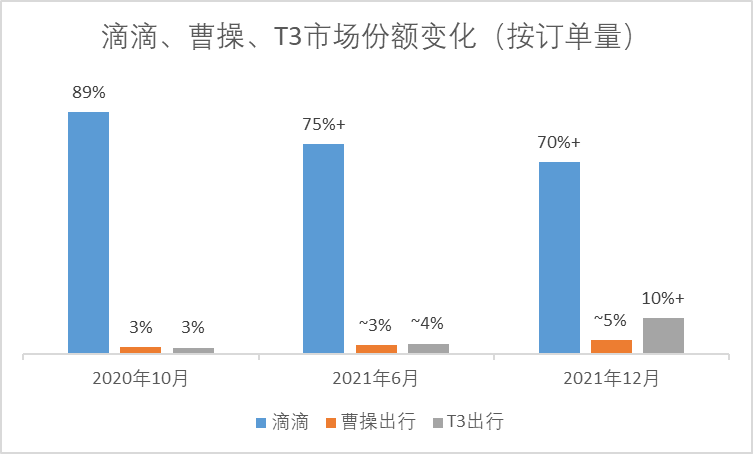

ī”Ą╬Ą╬Č°čįŻ¼Ė³įŃĖŌĄ─Ūķør╩ŪŻ║╦³Ą─ŠW╝s▄ć╩ął÷Ę▌Ņ~▀Ćį┌│ų└mŽ┬╗¼ĪŻō■╚½ć°ŠW╝s▄ć▒O╣▄ą┼ŽóĮ╗╗źŲĮ┼_2020─Ļ10į┬╣½▓╝Ą─öĄō■Ż¼«öĢrŠW╝s▄ć╚½ć°┐éėåå╬┴┐×ķ6.3ā|Ż¼ŲõųąĄ╬Ą╬ėåå╬┴┐5.62ā|Ż¼╩ął÷Ę▌Ņ~89%ĪŻ

┤╦║¾Ż¼╚½ć°ŠW╝s▄ć▒O╣▄ą┼ŽóĮ╗╗źŲĮ┼_╗∙▒Š├┐į┬Č╝Ģ■╣½▓╝ŠW╝s▄ć╚½ć°ėåå╬┐é┴┐╝░ų„ꬊW╝s▄ćŲĮ┼_ėåå╬┴┐Ą─Łh▒╚ūā╗»Ż©2į┬╬┤╣½▓╝Ż¼╝┘įOŠ∙║═š¹¾w╩ął÷ĮĄĘ∙ę╗ų┬Ż®ĪŻ

░┤┤╦╣└╦ŃŻ¼ĄĮ2021─Ļ12į┬Ż¼Ą╬Ą╬Ą─╩ął÷Ę▌Ņ~ęčŽ┬╗¼ĄĮ70%+Ą─╦«ŲĮŻ¼ŽÓ▌^2020─Ļ10į┬Ą─89%Ż¼£p╔┘┴╦ų┴╔┘15ptĪŻ

Ą╬Ą╬╩¦╚źĄ─Ę▌Ņ~┬õĄĮšlĄ─╩ų└’┴╦─žŻ┐ų„ę¬╩ŪT3│÷ąąĪŻ░┤šš╔Ž╩÷╣└╦ŃŻ¼2021─Ļ12į┬Ż¼T3│÷ąąĄ─į┬ėåå╬┴┐┤¾Ė┼┬╩ęč│¼7000╚få╬Ż¼▀_ĄĮĄ╬Ą╬¾w┴┐15%ū¾ėęĄ─╦«ŲĮĪŻį┌2020─Ļ10─ĻŻ¼▀@ę╗öĄūų▀ĆāH╩Ū3%ĪŻ

╚ń╣¹Ą╬Ą╬Ą─App▀t▀t¤oĘ©╔Ž╝▄Ż¼║Ž└ĒĄ─┼ąöÓ╩ŪŻ¼╦³üG╩¦╩ął÷Ę▌Ņ~Ą─┌ģä▌┤¾Ė┼┬╩īó│ų└mĪŻ═©▀^ć°ĮūC╚»ł¾Ėµųą╠ß╝░Ą─ęįŽ┬öĄō■Ż¼╬ęéā┐╔ęį┤¾ų┬╣└╦ŃĄ╬Ą╬Ą─Ī░╩¦č¬╦┘Č╚Ī▒Ż║

ō■Strategy Analyticsł¾ĖµŻ¼ųąć°ųŪ─▄ÖCĄ─ōQÖCų▄Ų┌×ķ28éĆį┬Ż¼╝┤├┐éĆį┬╝s3%Ą─ė├æ¶ōQą┬ÖCĪŻ

╝s60%Ą─Ą╬Ą╬ė├æ¶═©▀^AppČ╦╩╣ė├ŠW╝s▄ćĘ■äšĪŻ

╗∙ė┌╔Ž╩÷öĄō■Ż¼╬ęéā╝┘įOŻ║

├┐éĆį┬╝s3%Ą─Ą╬Ą╬ė├æ¶ōQą┬ÖCŻ©║═š¹¾wė├æ¶Ą─ōQą┬ÖC╦┘Č╚╗∙▒Šę╗ų┬Ż®ĪŻ

60%╩╣ė├Ą╬Ą╬AppĄ─ė├æ¶ōQą┬ÖC║¾Ż¼╝s50%═©▀^ąĪ│╠ą“└^└m╩╣ė├Ą╬Ą╬Ż¼50%▐DōQŲõ╦¹ŲĮ┼_ĪŻ

▀@ęŌ╬Čų°Ż║Ą╬Ą╬īó├µ┼R├┐éĆį┬1%ū¾ėęĄ─ė├æ¶öĄ┴┐Ī░╩¦č¬Ī▒Ż¼╝░▀@▓┐Ęųė├æ¶Ą─ėåå╬┴┐ōp╩¦ĪŻĄ╬Ą╬ŠÓļxš╝ō■Ī░╩ął÷Į^ī”ā×ä▌Ąž╬╗Ī▒īóįĮ╗¼įĮ▀hĪŻ

04

╦ŠÖCČ╦Ż║┤Ó╚§Ą─Į^ī”ā×ä▌

į┌│╦┐═Č╦š╝ō■Ī░Į^ī”ā×ä▌Ī▒╗∙▒Šø]æ“Ą─Ą╬Ą╬Ż¼į┌╦ŠÖCČ╦─▄ʱš╝ō■Ī░Į^ī”ā×ä▌Ąž╬╗Ī▒Ż┐

┐ų┼┬ę▓║▄ļyĪŻ

«ö╚╗Ż¼ŽÓ▌^│╦┐═Č╦Č°čįŻ¼Ą╬Ą╬ī”ė┌╦ŠÖCČ╦Ą─ĮēČ©Ė³╔Ņ╚ļę╗ą®ĪŻų„ę¬ė╔ė┌Ż║

Ė³Ė▀Ą─│┴ø]│╔▒ŠĪŻ│╦┐═ōQéĆŲĮ┼_Ż¼ų╗ąĶꬎ┬▌dę╗éĆäeĄ─AppŻ¼Äū║§╩Ū┴Ń│╔▒ŠĪŻ╦ŠÖC╚ń╣¹Ė³ōQŲĮ┼_Ż¼Ū░Ų┌ą┴┐ÓĘe└█Ą─Ę■äšĘųĪó░▓╚½ĘųŻ©ė░Ēæå╬┴┐Īó┼╔å╬Ēśą“Ą╚Ż®Ą╚Ż¼Š═Č╝ø]ėąęŌ┴x┴╦ĪŻ

Ė³ČÓėåå╬Ą─╬³ę²ĪŻŠW╝s▄ć╦ŠÖC▀xō±ŲĮ┼_Ż¼ėåå╬┴┐Ż©║═╩š╚ļ├▄ŪąÆņŃ^Ż®╩Ū║╦ą─ę¬╦žĪŻ╩▄ęµė┌Ą╬Ą╬70%+Ą─ŠW╝s▄ć╩ął÷Ę▌Ņ~Ż¼ŽÓ▌^Ųõ╦¹ŲĮ┼_Ż¼Ą╬Ą╬ėåå╬┴┐╚įėąā×ä▌ĪŻ

Ė³ėą┴”Ą─Ī░ķgĮė╣▄┐žĪ▒ĪŻį┌│╦┐═Č╦Ż¼Ą╬Ą╬ų╗─▄┐┐╬³ę²Ż©Įą▄ć┐ņĪóārĖ±ča┘NĄ╚Ż®Ż¼╝s╩°┴”▌^╚§ĪŻĄ½į┌╦ŠÖCČ╦Ż¼Ą╬Ą╬┐╔ęįę¬Ū¾║Žū„╣½╦ŠŻ©ę╗░Ń│ųėą╦ŠÖCĄ─ūŌ▄ćč║ĮĪó├┐į┬╩š╚ĪūŌĮĄ╚Ż®▀MąąĖ³ÅŖ╝s╩°ĪŻ

Ą½╚ń╣¹Ą╬Ą╬Žļ꬚Ų╬š╦ŠÖCČ╦Ą─ē┼öÓąįįÆšZÖÓŻ¼▀@▀Ć▀h▀h▓╗ē“ĪŻ

ŠW╝s▄ć╩ął÷Ą─æ╗Å─╬┤═Żą¬ĪŻę“┤╦Ż¼«ö╦ŠÖCšJ×ķĄ╬Ą╬Ą─╣▄┐ž│¼▀^╚╠─═ĄūŠĆŻ©▒╚╚ńĪ░┐═Ę■▀^ė┌Ų½╠╗│╦┐═Ī▒ĪóĪ░│ķ│╔╠½Ė▀Ī▒Ą╚Ż®Ż¼╗“å╬┴┐╔┘ĄĮļyęįĮė╩▄ĢrŻ¼┐é╩Ū┐╔ęįĘĮ▒ŃĄžšęĄĮ┤╬ā×▀xō±ĪŻ

ō■╚½ć°ŠW╝s▄ć▒O╣▄ą┼ŽóĮ╗╗źŲĮ┼_ĮyėŗŻ¼Įžų┴2021─Ļ12į┬ĄūŻ¼╚½ć°ŠW╝s▄ćŲĮ┼_ęčėą258éĆŻ¼į┬ėåå╬┴┐│¼▀^30╚fĄ─ę▓ėą17éĆŻ©║¼Ą╬Ą╬Īó╗©ąĪžiŻ®ĪŻ

╩┬īŹ╔ŽŻ¼Å─ĄĮ╩ųį┬╩š╚ļ┐┤Ż¼Ą╬Ą╬ŲĮ┼_╦ŠÖCĄ─ā×ä▌▓ó▓╗┤¾ĪŻō■ŪÕ╚A┤¾īWĄ─ę╗Ę▌š{čąöĄō■Ż¼Ą╬Ą╬ŲĮ┼_╦ŠÖCį┬ĄĮ╩ų╩š╚ļŠ∙ųĄ╝s8060į¬Ż¼ĘŪĄ╬Ą╬ŲĮ┼_╦ŠÖC×ķ7560į¬Ż¼▓ŅŠÓ500į¬Ż©6%Ż®ĪŻŽÓī”æ¬Ą─Ż¼Ą╬Ą╬ŲĮ┼_╦ŠÖCĄ─Ģrķg═Č╚ļę▓Ė³Ė▀Ż¼├┐╠ņ╣żū„ĢrķL×ķ11.6ąĪĢrŻ¼Č°ĘŪĄ╬Ą╬ŲĮ┼_╦ŠÖC×ķ10.8ąĪĢrĪŻš█╦Ń×ķĢrąĮŻ¼ā╔š▀╗∙▒Šę╗ų┬ĪŻ

Ė³ųĄĄ├ō·ænĄ─╩ŪŻ¼ė╔ė┌øQČ©╦ŠÖCŲĮ┼_▀xō±Ą─║╦ą─ę¬╦ž╩Ūėåå╬┴┐Ż¼ļSų°Ą╬Ą╬ėåå╬┴┐Ž┬╗¼║═Š█║Ž─Ż╩Įß╚ŲŻ¼Ą╬Ą╬į┌╦ŠÖCČ╦Ą─ūhārÖÓŲõīŹ╩Ūį┌Ž┬ĮĄĄ─ĪŻęį▓╔╚ĪŠ█║Ž─Ż╩ĮĄ─Ė▀Ą┬║═├└łF×ķ└²Ż¼ļm╚╗å╬éĆąĪŲĮ┼_Ą─ėåå╬┴┐║═Ą╬Ą╬ŽÓ▓Ņ╔§▀hŻ¼Ą½ū„×ķę╗éĆš¹¾wŻ¼│╦┐═Ą─┤“▄ć╦┘Č╚║═╦ŠÖCĄ─Įėå╬╦┘Č╚▓ó▓╗┬²ĪŻō■═Ē³cLatePost 2021─Ļ9į┬ł¾Ą└Ż¼Ė▀Ą┬┤“▄ć╚šėåå╬ęč▀_500╚fŻ¼╝s×ķĄ╬Ą╬Ą─1/4ĪŻ

▀Mę╗▓Į┐╝æ]╚š┌ģć└Ė±Ą─║ŽęÄł╠ąąę¬Ū¾Ż¼╝░Ą╬Ą╬▐D░ÕĖ█╣╔Ą─║ŽęÄĄūŠĆę¬Ū¾Ż¼║Ž└Ē═Ų£y╩ŪŻ║Ī░║ŽęÄ▀\┴”Ī▒īó│╔×ķĄ╬Ą╬ŲĮ┼_ŽĪ╚▒┘Yį┤Ż¼Š▀éõ║ŽęÄ┘Y┘|Ą─╦ŠÖCūhārÖÓĢ■╠ß╔²ĪŻō■╚½ć°ŠW╝s▄ć▒O╣▄ą┼ŽóĮ╗╗źŲĮ┼_ĮyėŗŻ¼į┌2021─Ļ12į┬Ż¼Ą╬Ą╬Ą─Įėå╬±{±éåT║ŽęÄ┬╩×ķ61.9%ĪŻ▀@ęŌ╬Čų°Ż¼╝s60%Ą─║ŽęÄ╦ŠÖC┐╔─▄Ģ■ėąĖ³ÅŖūhārÖÓĪŻ

ę“┤╦Ż¼į┌ĮėŽ┬üĒ▀@Č╬ĢrķgŻ©ų┴╔┘į┌App╔Ž╝▄Ū░Ż®Ż¼ī”Ą╬Ą╬Č°čįŻ¼Õžšō╠ß╔²Č©ārįÆšZÖÓŻ¼īŹ¼F╦ŠÖCČ╦▀\┴”ĘĆČ©äeŽ┬╗¼Ż¼┐╔─▄ęčĮø╩Ūę╗éĆūŃē“ŲDļyĄ─╚╬äšĪŻ

ūŅ║¾Ż¼┐éĮYęį╔Žā╔▓┐Ęųų„ę¬ė^³cŻ║

1Ż®Ą╬Ą╬į┌│╦┐═Č╦Īó╦ŠÖCČ╦Š∙╬┤ą╬│╔Į^ī”ā×ä▌Ąž╬╗Ż¼▓╗Š▀éõūŃē“ÅŖČ©ārÖÓŻ¼└¹ØÖ╬ó▒ĪĪŻ

2Ż®į┌│╦┐═Č╦Ż¼╚ń╣¹ė├æ¶│ų└m┴„╩¦Ż¼Ą╬Ą╬īóŠÓļxĪ░Į^ī”ā×ä▌Ąž╬╗Ī▒įĮüĒįĮ▀hĪŻį┌╦ŠÖCČ╦Ż¼ėåå╬┴┐Ž┬╗¼║▄┐╔─▄ī¦ų┬╦ŠÖC╩š╚ļŽ┬╗¼Ż¼▀MČ°└ŁĄ═╦ŠÖCöĄ┴┐ĪŻ

3Ż®į┌╬┤üĒ┐╔ŅAŲ┌Ģrķgā╚Ż¼Ģ║Ģr┐┤▓╗ĄĮĄ╬Ą╬į┌│╦┐═Č╦╗“╦ŠÖCČ╦ą╬│╔ÅŖä▌Č©ārÖÓĄ─┐╔─▄ąįŻ¼»B╝ė│ķé“╔ŽŽ▐ę¬Ū¾Ż¼Ą╬Ą╬ŠW╝s▄ćśIäšÄū║§▓╗╠½┐╔─▄┤¾Ę∙╠ß╔²ė»└¹─▄┴”ĪŻ

05

šę▓╗ĄĮą┬Ą─Ī░¼FĮ┼ŻĪ▒

Ą╬Ą╬ø]ėąšęĄĮĪ░¼FĮ┼ŻĪ▒śI䚯¼╔§ų┴ø]ėą▀@śėĄ─█EŽ¾ĪŻ

ć°ļHśIäšĘĮ├µŻ¼┐╝æ]ĄĮ║Ż═ŌŠW╝s▄ć²łŅ^UberĪóLyft╚į│ų└m╠ØōpŻ¼║▄ļyŲ┌┼╬Ą╬Ą╬Ą─║Ż═ŌśIäš─▄īŹ¼F┤¾ęÄ─Żė»└¹ĪŻ

ą┬śIäšĘĮ├µŻ¼ė»└¹─▄┴”ŪĘ╝čĪŻ

ō■žöł¾╝░Ųõ╦¹╣½ķ_Ū■Ą└ą┼ŽóŻ¼Ą╬Ą╬ų„ꬹ┬śIäš╚ńŽ┬Ż¼ųéĆė^▓ņŻ║

╣▓ŽĒå╬▄ćŻ║╩ął÷Ę▌Ņ~┼┼├¹Ū░╚²Ż©ŪÓĮ█Īó├└łFĪó╣■å¬Ż®Ż¼Ą½┤¾Ė┼┬╩╠ØōpĪŻģó┐╝╣■å¬│÷ąąšą╣╔Ģ°Ż¼╣■å¬│÷ąą2020─ĻĀI╩š60.4ā|į¬Ż¼ĮøĀI╠Øōp11.5ā|į¬ĪŻ

═¼│Ūžø▀\Ż║▀Ćį┌ča┘Nōī╩ął÷ļAČ╬Ż¼┤¾Ė┼┬╩╠ØōpĪŻė»└¹ąįģó┐╝ęč│╔┴ó8─ĻĄ─┐ņ╣ĘŻ¼2021─Ļ1-9į┬╠Øōp3.9ā|į¬Ż¼ĮøĀI╗Ņäė¼FĮā¶┴„│÷2.6ā|į¬ĪŻ

╔ńģ^łF┘ÅŻ║│╚ą─ā×▀x╠ØōpÄū░┘ā|į¬Ż¼ęč┤¾Ę∙æ┬į╩š┐sĪŻ

ūįäė±{±éŻ║ėąöĄō■┴┐ā×ä▌Ż¼Ą½▀Ć╠Äė┌śOįńŲ┌ļAČ╬Ż¼┐┤▓╗ĄĮė»└¹Ū░Š░ĪŻ

įņ▄ćĒŚ─┐Ż║▀Ćį┌śOįńŲ┌ļAČ╬ĪŻ┐╝æ]ĄĮįņ▄ć░┘ā|├└į¬╝ēäeĄ─┘YĮŽ¹║─Ż¼║═«öŪ░Ą─╩ął÷Ė±ŠųŻ¼║▄ļyŽÓą┼Ą╬Ą╬ėą║▄┤¾Ą─│╔╣”┐╔─▄ąįĪŻ

┐éĮYę╗Ž┬Ż║Ą╬Ą╬ęÄ─ŻęčĮøū÷┤¾Ą─ą┬śI䚯¼Č╝▓╗┘ŹÕXĪŻėąŽŻ═¹┘ŹÕXĄ─Ż¼▀Ćį┌śOįńŲ┌ļAČ╬ĪŻ

į┌▀@śėĄ─Ūķą╬Ž┬Ż¼╚ń║╬ī”Ą╬Ą╬▀Mąą╣└ųĄŻ┐

┐╝æ]ĄĮĄ╬Ą╬▀Ć╬┤«a╔·ĘĆČ©Ą─š²Ž“ĮøĀI¼FĮ┴„Ż¼ūįė╔¼FĮ┴„╣└ųĄĘ©īŹļH╔Ž╩Ū▓╗▀mė├Ą─Ż¼ę“×ķ╬ęéā¤oĘ©ėąę╗Č©ą┼ą─ī”╦³╬┤üĒĄ─¼FĮ┴„▀MąąŅA╣└ĪŻ

╬©ę╗┐╔ąąĄ─╣└ųĄĘĮ╩ĮŻ¼┐ų┼┬ų╗─▄ģó┐╝═¼śIĄ─PSĄ╚Ż¼▀MąąŽÓī”╣└ųĄĪŻĄ½ŽÓī”╣└ųĄĄ─╚▒Ž▌ę▓║▄├„’@Ż║ų╗─▄šf├„ŽÓī”═¼śI┘F┴╦▀Ć╩Ū▒Ńę╦┴╦Ż¼ī”╣½╦Šūį╔ĒĄ─ārųĄ╚▒Ę”┼ąöÓĪŻ

▀@ę▓╩Ū×ķ╩▓├┤╬ęšJ×ķŻ¼Š═─┐Ū░┴╦ĮŌĄ─ą┼ŽóČ°čįŻ¼ķLŲ┌│ųėąĄ╬Ą╬╩Ūę╗éĆįŃĖŌĄ─ų„ęŌĪŻ▀@éĆś╦Ą─Ą─’LļU╠½┤¾┴╦Ż¼į┌«öŪ░Ģrķg³cŻ¼ļyęįī”╦³Ą─Ī░░▓╚½ārųĄĪ▒ėąę╗éĆŽÓī”║Ž└ĒĄ─┼ąöÓĪŻ

║╦ą─śI䚯©ųąć°ŠW╝s▄毮ė»└¹─▄┴”ŪĘ╝čŪę╠ß╔²╗∙▒Š¤o═¹Ż¼ą┬śIäšę¬├┤į÷╩š▓╗į÷└¹Ż¼ę¬├┤▀Ć╠Äė┌śOįńŲ┌ļAČ╬Ż¼ķLŲ┌│ųėąĄ╬Ą╬╗∙▒Š╔ŽŠ═╩Ūį┌ģó┼cę╗ł÷Ą═ä┘╦ŃĄ─┘Ć▓®ĪŻ┘ĆĄ─╩ŪęįŽ┬ā╔³cŻ║

Ą╬Ą╬į┌╦─▌å▄ć│÷ąą╩ął÷Ą─╔ŽŽ┬ė╬š╝ō■īŹ┘|ąįĄ─Į^ī”ā×ä▌Ąž╬╗Ż¼┤¾Ę∙╠ß╔²Č©ārÖÓŻ¼╠ß╔²║╦ą─śIäšė»└¹─▄┴”ĪŻ

Ą╬Ą╬į┌«öŪ░śIäš╗∙ĄA╔ŽŻ¼ķL│÷┴╦Ī░¼FĮ┼ŻĪ▒śI䚯¼’@ų°╠ß╔²š¹¾wė»└¹─▄┴”ĪŻ

į┌«öŪ░Ģrķg³c┐┤Ż¼▀@ā╔š▀Ą─ä┘╦ŃČ╝▓╗Ė▀ĪŻ

ūŅ║¾Ż¼┐éĮYę╗Ž┬Į╠ė¢Ż║ČÓ╦╝┐╝ķLŲ┌ārųĄŻ¼╔┘▓┬£yČ╠Ų┌╣╔ārĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį