³SŹśĪ░ĮŌ╝ūÜw╠’Ī▒▀@ę╗─ĻŻ¼Ų┤ČÓČÓŽ▓╔┘ænČÓ

2022─Ļ3į┬21╚šŻ¼Ų┤ČÓČÓ░l▓╝2021─ĻĄ┌╦─╝ŠČ╚╝░╚½─Ļžöł¾ĪŻ▀@Ę▌žöł¾ę▓╩ŪŲ┤ČÓČÓäō╩╝╚╦³SŹśą¹▓╝ąČ╚╬ČŁ╩┬ķL║¾Ż¼┬ō║Žäō╩╝╚╦ĻÉ└┌Įė╚╬ęįüĒĄ─Ą┌ę╗éĆš¹─Ļ│╔┐āå╬ĪŻ

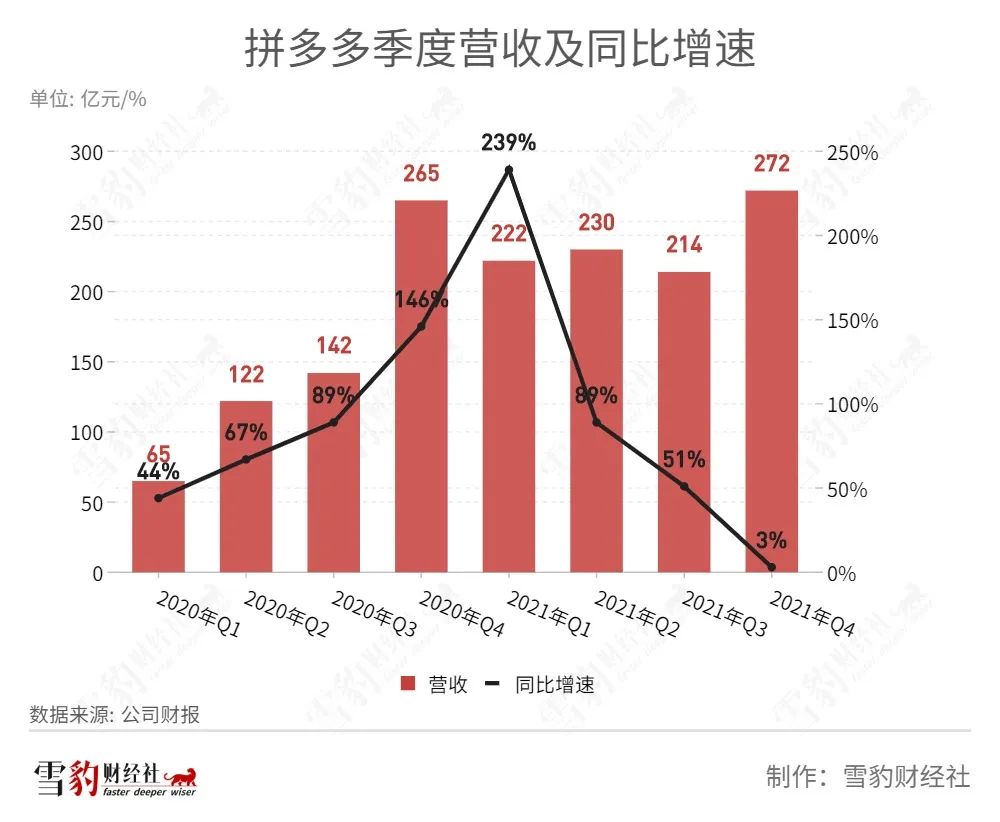

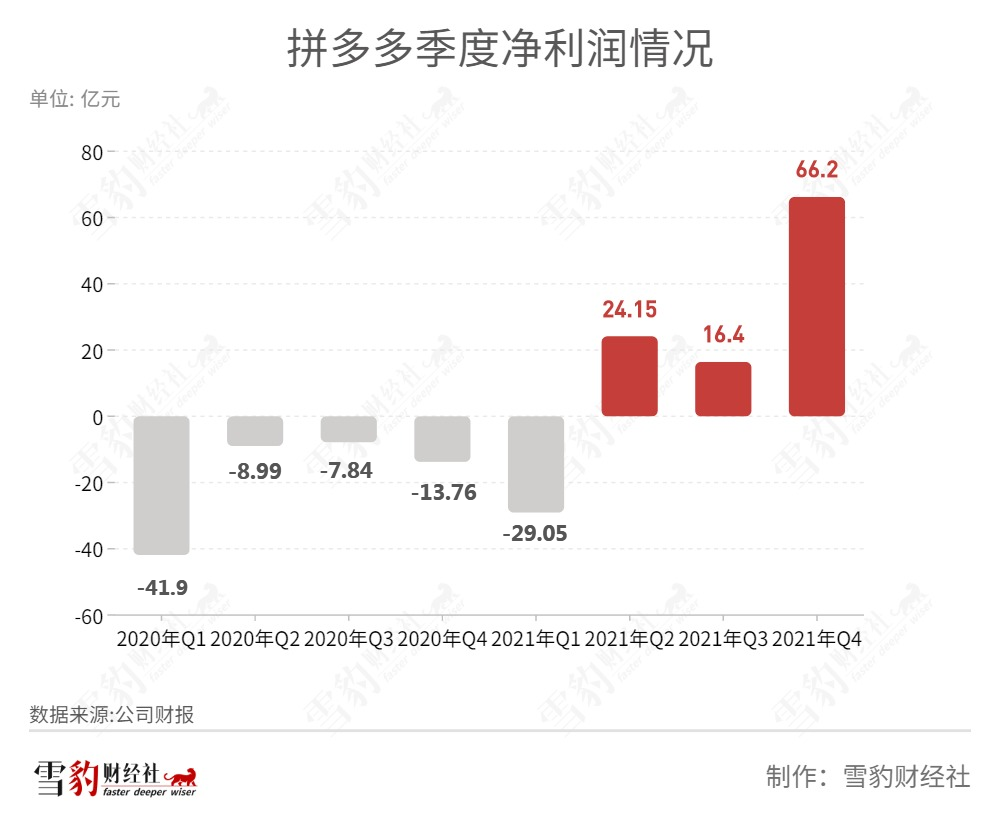

ō■žöł¾Ż¼Ų┤ČÓČÓ2021─ĻQ4ĀI╩š272.31ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL3%Ż╗ā¶└¹ØÖ66.2ā|į¬Ż¼╔Ž─Ļ═¼Ų┌ā¶╠Øōp13.76ā|į¬ĪŻ2021─Ļ╚½─ĻŻ¼ĀI╩š939.5ā|Ż¼═¼▒╚į÷ķL58%Ż╗ā¶└¹ØÖ77.69ā|į¬Ż¼╔Ž─ĻČ╚╠Øōp71.8ā|į¬ĪŻ2021─Ļ╚½─Ļ┐é│╔Į╗Ņ~Ż©GMVŻ®▀_ĄĮ24410ā|Ż¼═¼▒╚į÷ķL46%ĪŻ

2020─Ļ7į┬Ż¼³SŹśąČ╚╬CEOŻ¼┤╬─Ļ3į┬ąČ╚╬ČŁ╩┬ķLĪŻąČ╚╬║¾Ż¼³SŹśĄ─1:10│¼╝ē═ČŲ▒ÖÓ╩¦ą¦Ż¼├¹Ž┬╣╔Ę▌Ą─═ČŲ▒ÖÓ╬»═ąŲ┤ČÓČÓČŁ╩┬Ģ■ęį═ČŲ▒Ą─ĘĮ╩ĮüĒ▀MąąøQ▓▀ĪŻ

³SŹśĪ░ĮŌ╝ūÜw╠’Ī▒▀@ę╗─ĻŻ¼Ų┤ČÓČÓČŁ╩┬ķL╝µCEOĻÉ└┌┼ż▐D┴╦╣½╦Š│ų└m╠ØōpĄ─Šų├µŻ¼Ų┤ČÓČÓ½@Ą├┴╦▀B└m╚²éĆ╝ŠČ╚Ą─│ų└mė»└¹Ż¼Ą½▀@ą®└¹ØÖČ╝ę¬▒╗ā׎╚═Č╚ļĄĮĪ░░┘ā|▐rčąīŻĒŚĪ▒ų«ųąŻ¼ų▒ĄĮ▀_ĄĮ100ā|Ą─│ąųZĪŻ

ĻÉ└┌į┌Q4Ą─žöł¾ļŖįÆĢ■╔Ž▒Ē╩ŠŻ¼ķLŲ┌▒Ż│ų┐ņ╦┘į÷ķL╩Ū▓╗┐╔─▄┴╦ĪŻ╬┤üĒĄ─į÷ķLę¬ėą▓▀┬įąį║═ĮYśŗąįĄ─▀M╗»ĪŻ

āHęį─┐Ū░üĒ┐┤Ż¼ĻÉ└┌Į╗│÷Ą─▀@Ę▌─ĻČ╚┤ŠĒŻ¼Ž▓ænģó░ļŻ¼Ž▓╔┘ænČÓŻ║ļŖ╔╠śIäšęčČ╚▀^Ė▀╦┘│╔ķLŲ┌Ż¼ė├æ¶į÷ķLė|╝░╠ņ╗©░ÕŻ╗Õe╩¦ų▒▓źļŖ╔╠╝t└¹Ż¼Ž┬│┴╩ął÷Ą─╗∙▒Š▒P▒╗╠į╠žĪ󊮎▓ąQ╩│Ż╗ČČę¶║═┐ņ╩ųĄ╚ā╚╚▌ŲĮ┼_Ą─ų▒▓źļŖ╔╠śIäšę▓į┌Ęųōīć°ā╚╩ął÷┤¾▒PĪŻ

į÷└¹▓╗į÷╩š

Ų┤ČÓČÓžöäšĖ▒┐é▓├äó¼B▒Ē╩ŠŻ¼2021─ĻĄ┌╦─╝ŠČ╚Ż¼ė╔ė┌ė├æ¶Ą─į÷ķLĘ┼ŠÅ║═╗Ņ▄Sė├æ¶Ą─▓©äėŻ¼ī¦ų┬╩š╚ļį÷ķLĘ┼ŠÅŻ¼└¹ØÖĄ─į÷ķLų„ę¬į┤ė┌ĀIõN┘Mė├Ą─┐s£pęį╝░ę╗┤╬ąįĄ─┘Mė├Ąų£pĪŻ

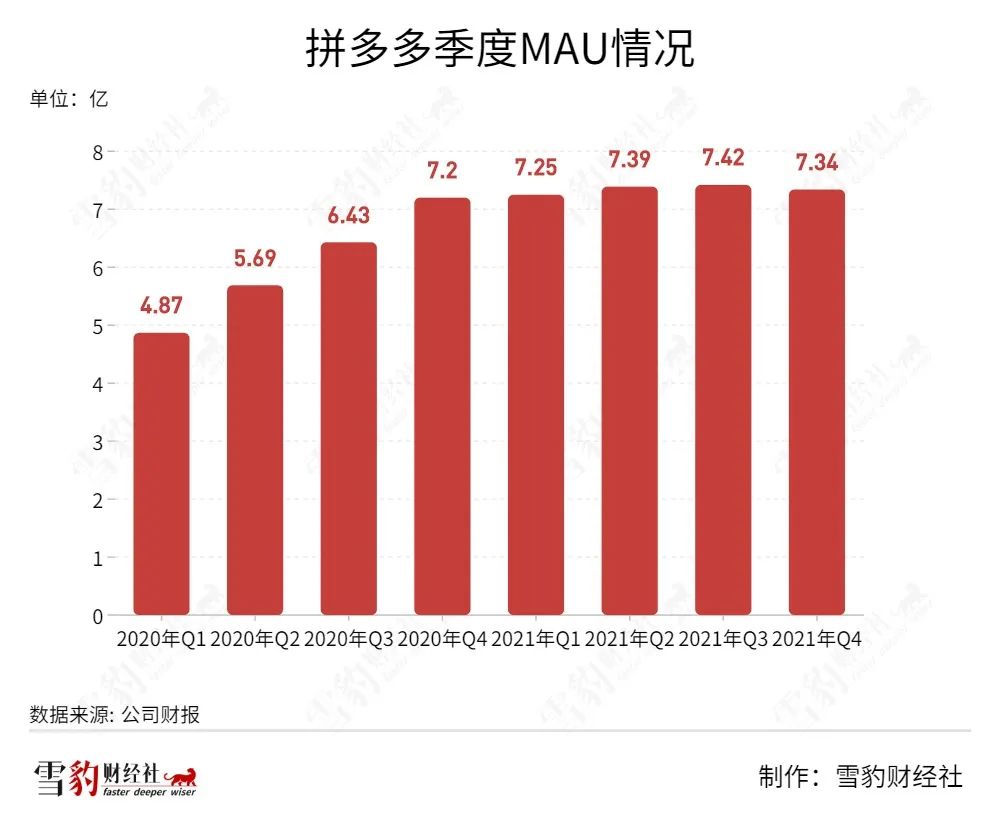

2021─Ļ╦─éĆ╝ŠČ╚Ż¼Ų┤ČÓČÓĄ─ĀI╩šĘųäe×ķ222ā|Īó230ā|Īó214ā|į¬Īó272ā|į¬Ż¼║▒ęŖĄž│÷¼F┴╦Q1ĪóQ3ā╔éĆ╝ŠČ╚Ą─Łh▒╚Ž┬ĮĄĪŻ

ļm╚╗╩š╚ļį÷╦┘Ę┼ŠÅŻ¼Ą½└¹ØÖį÷╦┘ģsĖ▀ė┌ŅAŲ┌ĪŻŲ┤ČÓČÓQ4ā¶└¹ØÖ×ķ66.2ā|Ż¼ęč▀B└m╚²éĆ╝ŠČ╚īŹ¼Fė»└¹ĪŻ

Ų┤ČÓČÓį┌žöł¾ųąīó╩š╚ļĘų×ķ╚²▓┐ĘųŻ║į┌ŠĆĀIõNĘ■äš╩š╚ļ╝░Ųõ╦¹Ż©Revenues from online marketing services and othersŻ®ĪóĮ╗ęūĘ■äš╩š╚ļŻ©Revenues from transaction servicesŻ®Ż¼ęį╝░╔╠ŲĘõN╩█╩š╚ļŻ©Revenues from merchandise salesŻ®ĪŻ

į┌ŠĆĀIõN╩š╚ļų„ę¬üĒį┤ė┌Ų┤ČÓČÓŲĮ┼_Ą─ÅVĖµĪó╝╝ągĄ╚ĘĮ├µĄ─Ę■䚯╗Į╗ęūĘ■äš╩š╚ļŻ¼üĒūįė┌Ų┤ČÓČÓų„App║═ČÓČÓ┘I▓╦ā╔éĆŲĮ┼_Ą─Į╗ęūĘ■äš┘Mė├Ż╗╔╠ŲĘõN╩█╩š╚ļ╩Ū2020─ĻQ4╔ŽŠĆĄ─1PŻ©ūįĀIŻ®śIäšĪŻ

2021─ĻQ4Ż¼╔Ž╩÷Ė„ŅÉ╩š╚ļĘųäe×ķŻ║į┌ŠĆĀIõN╩š╚ļ224.25ā|į¬Ż¼═¼▒╚į÷ķL19%Ż╗Į╗ęūĘ■äš╩š╚ļ47.24ā|į¬Ż¼═¼▒╚į÷ķL108%Ż╗╔╠ŲĘõN╩█╩š╚ļ8170╚fį¬Ż¼═¼▒╚Ž┬ĮĄ98%ĪŻ

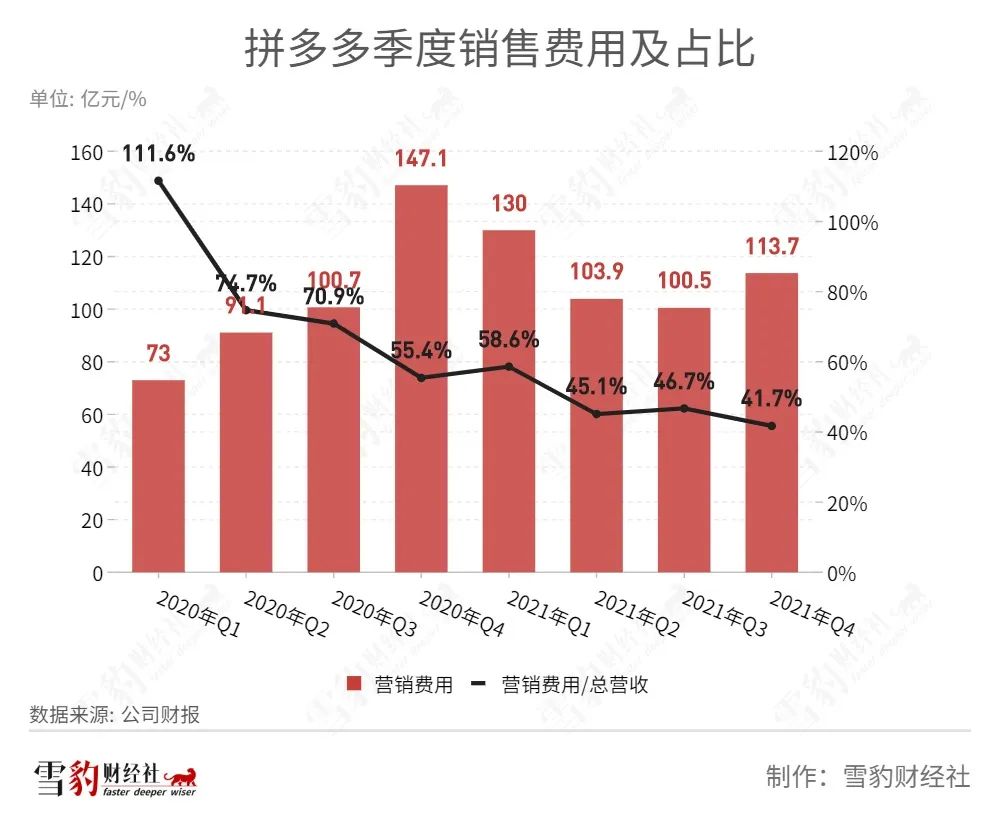

ūįĻÉ└┌Įė░¶ęįüĒŻ¼│ų└mē║Ą═ĀIõN┘Mė├║═╣▄└Ē┘Mė├ĪŻ2021─ĻQ4Ż¼õN╩█║═ĀIõN┘Mė├×ķ113.66ā|į¬Ż¼═¼▒╚Ž┬ĮĄ23%ĪŻ

ė├æ¶į÷ķLĘĮ├µŻ¼Ų┤ČÓČÓčė└m┴╦į÷╦┘Ę┼ŠÅĄ─æBä▌ĪŻ

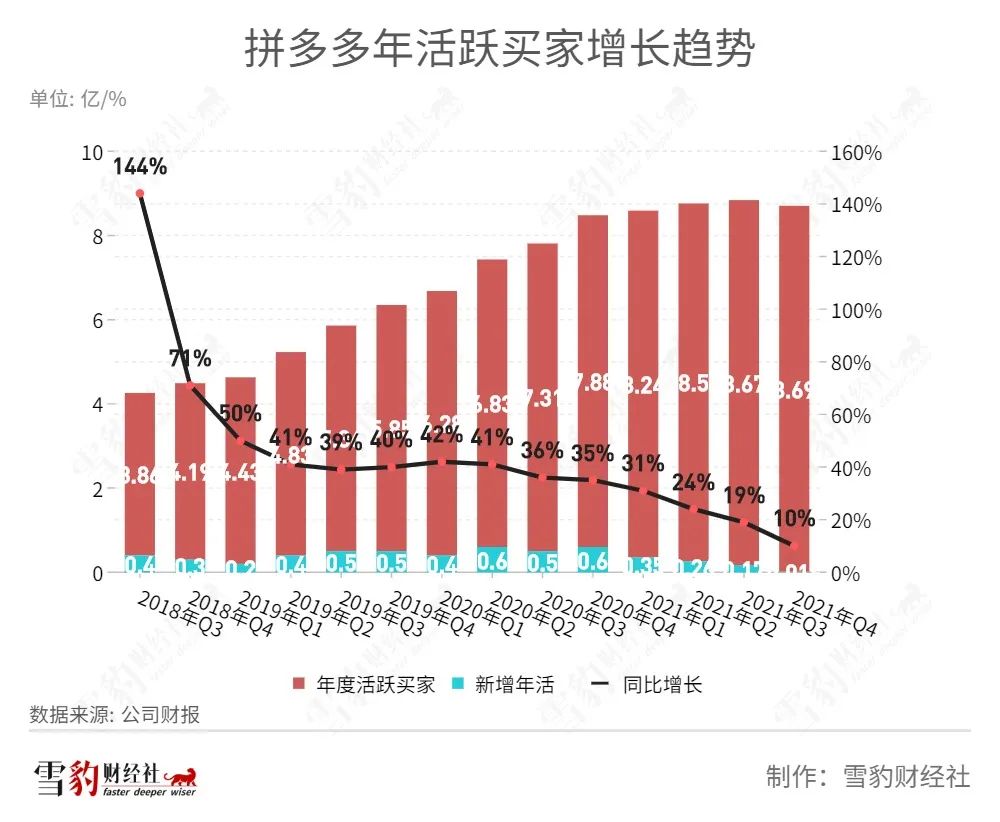

Įžų┴2021─ĻQ4Ż¼Ų┤ČÓČÓ─ĻČ╚╗Ņ▄S┘I╝ę×ķ8.687ā|Ż¼▌^Q3Ą─8.673ā|ā¶į÷140╚fĪŻ▀@ę▓╩Ū2018─Ļ7į┬Ų┤ČÓČÓ╔Ž╩ąęį║¾Ż¼ā¶į÷─ĻČ╚╗Ņ▄S┘I╝ęöĄūŅ╔┘Ą─ę╗éĆ╝ŠČ╚ĪŻ

┤╦═ŌŻ¼Įžų┴2021─ĻQ4Ż¼Ų┤ČÓČÓį┬╗Ņė├æ¶×ķ7.334ā|Ż¼ŽÓ▒╚Q3Ą─7.415ā|£p╔┘┴╦810╚fĪŻ

ļSų°ć°ā╚ė├æ¶┴┐╠ņ╗©░ÕĄ─┼RĮ³Ż¼╬┤üĒĄ─į÷ķL┐šķgęčįĮüĒįĮąĪĪŻō■CNNICĄ┌49┤╬ĪČųąć°╗ź┬ōŠWĮj░lš╣ĀŅørĮyėŗł¾ĖµĪĘŻ¼2020─Ļ3į┬ų┴2020─Ļ12į┬Ż¼▀@9éĆį┬└’ųąć°╩ųÖCŠW├±öĄ┴┐į÷╝ė8540╚fŻ¼Ą½2020─Ļ12į┬ų┴2021─Ļ12į┬Ż¼▀@ę╗─Ļ▓┼į÷╝ė┴╦4373╚fĪŻ

ČÓČÓ┘I▓╦Ż¼Ą┌Č■Ū·ŠĆ

Ų┤ČÓČÓī”čą░lĄ─═Č╚ļę└╚╗į┌▓╗öÓį÷╝ėĪŻQ4žöł¾ųąŻ¼Ų┤ČÓČÓĄ─čą░l┘Mė├×ķ20.23ā|į¬Ż¼═¼▒╚į÷╝ė4%ĪŻŲ┤ČÓČÓ2021─Ļ╦─éĆ╝ŠČ╚Ą─čą░l┘Mė├Ż¼│²Q4═ŌŻ¼Š∙Łh▒╚į÷ķLĪŻ

2021─ĻQ2Ż¼Ų┤ČÓČÓą¹▓╝įO┴óĪ░░┘ā|▐rčąīŻĒŚĪ▒Ż¼▓óīó«ö╝Š║═║¾ÄūéĆ╝ŠČ╚┐╔─▄Ą─└¹ØÖŻ¼ā׎╚═Č╚ļ▀@éĆīŻĒŚŻ¼ų▒ų┴▀_ĄĮ100ā|į¬Ą─┐éŅ~Ż¼ČŁ╩┬ķL╝µCEOĻÉ└┌ėHūįō·╚╬ĒŚ─┐ę╗╠¢╬╗ĪŻ

Ų┤ČÓČÓŲ╝ęė┌▐r«aŲĘŻ¼į┘┤╬═Č╚ļ▐r«aŲĘ┐Ų蹯¼ė├öĄūų╗»Ė─įņ▐rśIŻ¼┼cŲõŽ┬│┴ė├æ¶╗∙▒Š▒PŽÓĘ¹║ŽĪŻĄ½▐rśI╩Ūę╗éĆķLŲ┌═Č╚ļĄ─ąąśIŻ¼║▄ļyäōįņČ╠Ų┌└¹ØÖĪŻ³SŹśę▓į┌ų┬╣╔¢|ą┼ųą▒Ē╩ŠŻ¼ę¬═Č╔Ēė┌▐r«aŲĘĪó╩│ŲĘķLŲ┌蹊┐Ż¼Ī░├■ę╗├■10─Ļ║¾Ą─╩»Ņ^Ī▒ĪŻ

«öŽ┬Ż¼▐rčąėŗäØī”Ų┤ČÓČÓĄ─ūŅ┤¾ų·┴”Ż¼╩Ū┼cĪ░ČÓČÓ┘I▓╦Ī▒ą╬│╔ķ]ŁhĪŻšŃ╔╠ūC╚»šJ×ķŻ¼Ī░▐rčąėŗäØĪ▒×ķČÓČÓ┘I▓╦╠ß╣®┴╦ŽÓ▌^ė┌├└łF┘I▓╦Ą─æ┬įĄž╬╗ā×ä▌Ż¼ČÓČÓ┘I▓╦▀Ć─▄½@Ą├üĒūįŲ┤ČÓČÓĄ─┴„┴┐ų¦│ųĪŻ

šŃ╔╠ūC╚»ŅA£yŻ¼2022─ĻŻ¼╔ńģ^łF┘Å╩ął÷┐éęÄ─Żėą═¹▀_ĄĮ╝s4500ā|Ż¼═¼▒╚į÷ķL╝s50%ĪŻ╔ńģ^łF┘Å▓╗āHĖ▓╔w╔·§r╩▀╣¹Ż¼▀Ć┐╔ęįĖ▓╔w╔·╗Ņ╚šė├Īó╝ęļŖ┐Ų╝╝Īó╝ęš■Ę■䚥╚╚š│Ż╔·╗Ņ╦∙ąĶĄ─╔╠ŲĘ║═Ę■äšĪŻ

ę╗Ą®į┌╔ńģ^łF┘ÅŅIė“─├Ž┬ŅIŽ╚Ą─╩ąš╝┬╩Ż¼īóī”Ų┤ČÓČÓ╬┤üĒĄ─ĀI╩šį÷ķL┤¾ėą±įęµĪŻųąą┼ūC╚»Į³Ų┌čął¾šJ×ķŻ¼2021─ĻQ2ęįüĒŻ¼ČÓČÓ┘I▓╦Ą─Ī░ķ_│ŪĪ▒öĄ║═ėåå╬┴┐┼c├└łF▓╗ŽÓ╔ŽŽ┬Ż¼ŪęČÓČÓ┘I▓╦Ą─ĀIśI└¹ęµ┬╩│ų└mā×ė┌├└łFā×▀xŻ¼ėą═¹│╔×ķŲ┤ČÓČÓĄ┌Č■į÷ķLŪ·ŠĆĪŻ

šŃ╔╠ūC╚»ŅA╣└Ż¼2022─ĻŻ¼ČÓČÓ┘I▓╦Ą╚Ų┤ČÓČÓ╔ńģ^łF┘ÅśI䚥─╩ąš╝┬╩īóė╔╝s30%╠ß╔²ĄĮ╝s40%ĪŻ

Č°ŪęŻ¼ČÓČÓ┘I▓╦Ą─╠ØōpĖ³╔┘ĪŻō■šŃ╔╠ūC╚»£y╦ŃŻ¼2021─ĻQ3Ż¼ČÓČÓ┘I▓╦╠Øōp╝s30ā|Ż¼═¼Ų┌├└łFā×▀x╠Øōp╝s70ā|ĪŻ

Õe╩¦ų▒▓ź’L┐┌

Ų┤ČÓČÓų«╦∙ęį─▄į┌░ó└’║═Š®¢|ų«ķgĻJ│÷ę╗Ślą┬┬ĘŻ¼│²┴╦«aõNĻPŽĄ╔ŽŅŹĖ▓ąįĄ─Ī░Ų┤Ī▒ūų═ŌŻ¼▀Ćį┌ė┌ėąą¦ĮY║Ž╔ńĮ╗┴„┴┐║═ļŖ╔╠▐D╗»Ż¼╝┤Ī░╔ńĮ╗Ų┤┘Å+╬óą┼ų¦ĖČ+ė├æ¶┴čūāĪ▒Ą─äōą┬─Ż╩ĮĪŻ

╚ńĮ±Ż¼╔ńĮ╗ļŖ╔╠’L┐┌ęč▀^Ż¼Ī░┐│ę╗ĄČĪ▒ųØu╩¦ņ`Ż©įöęŖč®▒¬žöĮø╔ńĪČŲ┤ČÓČÓŻ║Ę┼Ž┬Ī░┐│ĄČĪ▒Ż¼─├ŲõzŅ^ĪĘŻ®Ż¼Č°čĖ╦┘▒¼░lĄ─ų▒▓źļŖ╔╠Ż¼ĮoįŁ▒ŠĘĆČ©Ą─é„ĮyļŖ╔╠Ė±ŠųĦüĒ┴╦ą┬ūā┴┐ĪŻ

2021─ĻŻ¼ųąć°ų▒▓źļŖ╔╠┐é¾w┴┐╝s1.9ā|╚fį¬Ż©░¼╚ū╔įāöĄō■Ż®Ż¼Äū║§▒╗ČČę¶Īó┐ņ╩ų║═╠įīÜ╣ŽĘų┤∙▒MŻ¼Ų┤ČÓČÓĄ─┤µį┌Ėą║▄Ą═ĪŻČČę¶ų▒▓źļŖ╔╠2021─ĻGMVŅAėŗ1╚fā|į¬Ż¼┐ņ╩ųŪ░╚²╝ŠČ╚ų▒▓źļŖ╔╠GMV×ķ4398ā|į¬Ż¼Č■š▀ŽÓ╝ėÄū║§ŽÓ«öė┌Ų┤ČÓČÓŪ░╚²╝ŠČ╚GMVŻ©1.58╚fā|į¬Ż®Ż╗┤╦═ŌŻ¼╠įīÜų▒▓źļŖ╔╠2021žö─ĻĄ─GMV│¼▀^5000ā|į¬ĪŻ

Ų┤ČÓČÓį┌ų▒▓źļŖ╔╠Ą─│╔┐āĘ”╔Ų┐╔ĻÉŻ¼▀@╗“įS┼c³SŹśł╠šŲĢrŲ┌Ż¼╣½╦Š╣▄└Ēīėī”ų▒▓źļŖ╔╠░lš╣Ą─š`┼ąėąĻPĪŻ

Ų┤ČÓČÓĪ░ČÓČÓų▒▓źĪ▒Ą─ā╚£yŻ¼╩╝ė┌2019─Ļ11į┬ĪŻō■ĪČ═Ē³cLatePostĪĘł¾Ą└Ż¼«öĢrŲ┤ČÓČÓī”ų▒▓źĄ─Č©╬╗╩ŪĪ░▀\ĀI╣żŠ▀Ī▒Ż¼╣żŠ▀ī┘ąįĄ─ų▒▓źļŖ╔╠Ż¼╚ļ┐┌▓žĄ├╔ŅŪęĘų╔óĪŻų▒ĄĮ2022─Ļ3į┬Ż¼Ų┤ČÓČÓĄ─ų▒▓źļŖ╔╠░ÕēK▓┼╔²╝ē×ķ╩ūĒōĄū▓┐Ą─ę╗╝ē╚ļ┐┌Ī░ČÓČÓęĢŅlĪ▒ĪŻ

╚ńĮ±Ą─Ī░ČÓČÓęĢŅlĪ▒░ÕēKŻ¼Å═ųŲ┴╦Ī░┐│ę╗ĄČĪ▒Ą──Ż╩ĮŻ¼▓╔ė├Ą─╩ŪĪ░ÅŖä▌┴„┴┐āAą▒+śŃ╦žĄ─¼FĮča┘N+ā╚╚▌ĘN▓▌Ī▒Ą─ą╬╩ĮŻ¼ęį½@Ą├ė├æ¶ūóęŌ┴”ĪŻ

Ą½Č╠ęĢŅl┴„┴┐ęčĮøęŖĒöĪŻō■░¼├Įū╔įāŻ¼2021─Ļć°ā╚Č╠ęĢŅlė├æ¶×ķ8.09ā|╚╦ĪŻūį2020─Ļ6į┬ČČę¶╣½▓╝DAU│¼▀^6ā|ęįüĒŻ¼ų„šŠDAU▓ó¤o├„’@į÷ķLĪŻ│²ČČę¶Īó┐ņ╩ųų«═ŌŻ¼╬óą┼Ą─ęĢŅl╠¢ę▓«É▄Ŗ═╗ŲŻ¼DAU╬╗┴ąČČę¶ų«║¾ĪŻ

║¾üĒš▀Ų┤ČÓČÓŻ¼ę¬ōīū▀Č╠ęĢŅl┴„┴┐Ż¼▓ó▓╗╚▌ęūĪŻČ°ŪęŻ¼ČÓČÓų▒▓źŽÓ▌^ė┌ČČę¶║═┐ņ╩ųėąā╔┤¾Č╠░ÕŻ║╝╚╚▒Ę”└Ņ╝čń∙Īó┴_ė└║ŲĪóą┴░═Ą╚ėąė░Ēæ┴”Ą─Ņ^▓┐ų„▓źŻ¼ę▓į┌Č╠ęĢŅlĄ─š¹¾wā╚╚▌┘|┴┐╔Ž¤oĘ©┼cŪ░ā╔š▀ŽÓ╠ß▓óšōĪŻ

▓╗▀^Ż¼Ų┤ČÓČÓį┌ų▒▓źļŖ╔╠ĘĮ├µę▓▓╗╩Ūę╗³cÖCĢ■ø]ėąĪŻ

ō■¢|ģŪūC╚»čął¾Ż¼─┐Ū░ų▒▓źÄ¦žøęč░lš╣ĄĮÅS▓ź┼cĄĻ▓źļAČ╬Ż¼ī”Ņ^▓┐ų„▓źę└┘ćąįųØu£p╚§Ż¼▀@ę▓ĮoŲ┤ČÓČÓū÷ų▒▓źļŖ╔╠ĦüĒÖCĢ■ĪŻšŃĮŁūC╚»Į³Ų┌Ą─ę╗Ę▌čął¾ę▓šJ×ķŻ¼ļSų°ČČę¶Īó┐ņ╩ųæ┬įųž³cČ╝ū▀Ž“ŲĘ┼Ų╔╠ŲĘŻ¼ų„┤“░ū┼Ų«aŲĘĄ─Ų┤ČÓČÓĄ─ĖéĀÄē║┴”īó▀ģļHŽ┬ĮĄĪŻ

ŠC╔Ž╦∙╩÷Ż¼į┌┴„┴┐╝t└¹ęŖĒöĪóGMVį÷╦┘Ę┼ŠÅĪóļŖ╔╠śIäšęčČ╚▀^Ė▀╦┘│╔ķLŲ┌Ą─┤¾▒│Š░Ž┬Ż¼ęįĻÉ└┌×ķ╩ūĄ─╣▄└ĒīėĮ╗│÷Ą─▀@Ę▌─ĻČ╚┤ŠĒŽ▓ænģó░ļŻ¼Ž▓╔┘ænČÓĪŻ

─Ū├┤Ż¼Į±║¾Ą─Ų┤ČÓČÓĢ■╩Ū╩▓├┤śėūėŻ┐

³SŹśį┌ą¹▓╝ąČ╚╬ČŁ╩┬ķLĢr░l▒ĒĄ─Ī░2021─Ļų┬╣╔¢|ą┼Ī▒└’▒Ē╩ŠŻ¼į┌╦¹Ą─ŽļŽ¾ųąŻ¼╩ūŽ╚Ż¼Ų┤ČÓČÓĢ■╩Ūę╗╝ęė└▀h░čŽ¹┘Mš▀└¹ęµ║═╔ńĢ■ārųĄĘ┼į┌Ą┌ę╗╬╗Ą─╔ńĢ■Ą─Ų¾śIĪŻŲõ┤╬Ż¼Ų┤ČÓČÓĢ■╩Ūę╗╝ęĖ╗ėąŽļŽ¾┴”Īó▓╗öÓĄ³┤·äōą┬Ą─Ų¾śIĪŻCostco+Disney Ą─įĖŠ░īóĢ■Ė³Š▀Ž¾ĪóĖ³╔·äėĄžš╣¼Fį┌├µŪ░ĪŻĄ┌╚²Ż¼Ų┤ČÓČÓĢ■┼¼┴”│╔×ķę╗╝ę│╔╩ņĄ─Īóć°ļH╗»Ą─╣½▒ŖÖCśŗĪŻ

╚ńĮ±Ż¼š¹š¹ę╗─Ļ▀^╚źŻ¼Ų┤ČÓČÓŻ¼▀@éĆ³SŹś╣PŽ┬Ī░š²▀M╚ļŪÓ┤║Ų┌Ą─╔┘─ĻĪ▒Ż¼ŠÓļx╦¹ŽļŽ¾└’Ī░│╔─Ļ╚╦Ī▒Ą─śėūėŻ¼╩ŪĖ³Į³┴╦Ż¼▀Ć╩ŪĖ³▀h┴╦Ż┐

░l▒Ēįušō

ĄŪõø | ūóāį