śI┐āį÷50ŻźŻ¼╣╔ārįŌč³öžŻ¼ć°žøų«╣Ō▐▒ųZ─╚▀ĆėąŠ╚å߯┐

Į³Äū─ĻŻ¼ļSų°ą┬õJ╗»ŖyŲĘ┼Ų┐ņ╦┘ß╚ŲŻ¼ć°žøŲĘ┼Ųį┌╝ÜĘų╩ął÷īŹ¼F═╗ć·ĪŻĪ░ć°žøų«╣ŌĪ▒▐▒ųZ─╚ęį├¶Ėą╝Īūo─wŲĘ│╔╣”│÷╚”Ż¼├„ąŪ«aŲĘ╩µ├¶╠žūo╦¬┤¾╩▄║├įuĪŻ

Į±─Ļļp╩«ę╗Ż¼▐▒ųZ─╚į┘┤╬Į╗│÷ØMęŌ┤ŠĒĪŻŲõųąŻ¼╠ņžł├└╚▌ūo─wŅÉ─┐ųą╩ū┤╬▀M╚ļTop6Ż¼Č°Ūę╩Ū2018-2021─Ļ╬©ę╗ę╗éĆ▀B└m4─Ļ╚ļć·░±å╬Ū░╩«Ą─ć°žøŲĘ┼ŲĪŻ

Ą½Å─┘Y▒Š╩ął÷üĒ┐┤Ż¼═Č┘Yš▀éā║├Ž±▓ó▓╗┘I┘~ĪŻ2021─Ļ3į┬Ż¼▐▒ųZ─╚─Ė╣½╦ŠžÉ╠®─▌Ī¬Ī¬Ī░╣”─▄ąįūo─wŲĘĄ┌ę╗╣╔Ī▒ĄŪĻæA╣╔╩ął÷Ż¼ķ_▒P«ö╠ņĖ▀ķ_272.09%Ż¼ļS║¾╣╔ārę╗┬Ę▒®ØqŻ¼ĄĮ7į┬šŠ╔ŽÜv╩ĘĖ▀³c289.35į¬Ż¼═¼Ų┌┐é╩ąųĄę╗Č╚▒ŲĮ³1200ā|į¬ĪŻ

žÉ╠®─▌╣╔ārū▀ä▌ windĪó36ļ┤š¹└Ē

Ą½║├Š░▓╗ķLŻ¼Ė▀³cų«║¾žÉ╠®─▌╣╔ārę╗┬ĘŽ┬Ą°Ż¼╔§ų┴ļp╩«ę╗Ą─õN╩█└¹║├ę▓ø]ėąų╣ūĪ▒®Ą°Ą─Ņjä▌ĪŻ─Ū├┤Ż¼šŠį┌«öŽ┬Ģrķg³cŻ¼žÉ╠®─▌▀Ćėą═Č┘YĄ─ārųĄå߯┐

Ħų°ęį╔Žę╔å¢Ż¼▒Š╬─įćłDĮŌ┤ęįŽ┬å¢Ņ}üĒ│╩¼Fė^³cŻ║

Ųż─wīW╝ēąįūo─wŲĘĄ─Ū░Š░╚ń║╬Ż┐

žÉ╠®─▌Ą─ūo│Ū║ė╩Ū╩▓├┤Ż┐

žÉ╠®─▌Ą─▀ē▌ŗō╬Ą├Ų╣└ųĄå߯┐

01

Ųż─wīW╝ēūo─wŲĘĪ¬Ī¬ā×┘|Ą─╝ÜĘų┘ÉĄ└

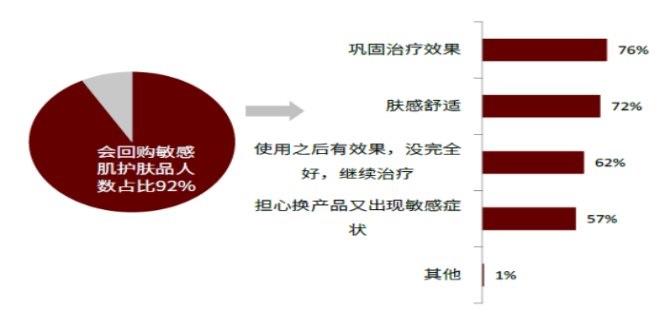

žÉ╠®─▌Ą─ų„ĀIśIäšĘų×ķūo─wŲĘĪó▓╩ŖyĪóßt»¤Ų„ąĄŻ¼Ųõųą▐▒ųZ─╚ų„ŲĘ┼Ųū„×ķĪ░╚½┤ÕĄ─ŽŻ═¹Ī▒Ż¼ŲõĀI╩šš╝▒╚Ė▀▀_98%ęį╔ŽŻ¼├½└¹┬╩ķLŲ┌▒Ż│ųį┌75%ęį╔ŽŻ¼▀hĖ▀ė┌═Ķ├└╣╔Ę▌ĪóńĻ╚Rč┼Īó╔Ž║Ż╝ę╗»Ą╚ūo─wŲĘÅS╔╠ĪŻ

┐╔▒╚╣½╦ŠõN╩█├½└¹┬╩ windĪó36ļ┤š¹└Ē

▀@╩Ūę“×ķ▐▒ųZ─╚├ķ£╩┴╦Ųż─wīW╝ēūo─wŲĘ▀@ę╗╝ÜĘų┘ÉĄ└Ż¼ŽÓ▒╚Ųš═©╗»ŖyŲĘŻ¼Ųż─wīW╝ēūo─wŲĘŠ▀ėą£ž║═ą▐Å═Ųż─wĀŅørĄ─╣”ą¦ĪŻ═©│ŻĖ³Š▀īŻśIąįŻ¼ę“┤╦ĖĮ╝ėųĄĖ³Ė▀Ż¼Å─Č°ų¦ō╬Ų┴╦Ė³Ė▀Ą─├½└¹┬╩ĪŻ

Į³─ĻüĒŻ¼ė╔ė┌┐šÜŌĪóŁhŠ│Īóē║┴”Ą╚ČÓę“╦žī¦ų┬Ųż─w├¶Ėąå¢Ņ}Ņl¼FŻ¼Č°ŪęŅlĘ▒╗»Ŗy║═ßt├└╚╦╚║ū÷ąg║¾ą▐Å═Ą─Ūķørį÷ČÓŻ¼įņ│╔├¶Ėą╝Ī╚╦╚║╗∙öĄ▌^┤¾Ūęų╬»¤ąĶŪ¾├„’@į÷ČÓĪŻ

═¼ĢrŻ¼ļSų°Ž¹┘M└Ē─Ņ▓╗öÓ┌ģė┌│╔╩ņŻ¼Ž¹┘Mš▀ī”ė┌«aŲĘ│╔ĘųĄ─ĻPūóČ╚ę▓▓╗öÓ╠ß╔²Ż¼ė╚ŲõĻPūó«aŲĘĄ─ßśī”ąį║═īŻśIąįŻ¼Ųż─wīW╝ēūo─wŲĘĄ─╩ął÷ąĶŪ¾ę“┤╦▓╗öÓį÷ķLĪŻ

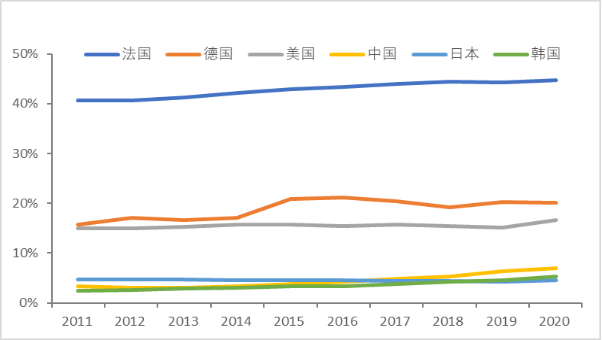

ō■ĪČųąć°Ųż─wąį▓ĪīWļsųŠĪĘöĄō■Ż¼2016─Ļüåų▐40%-56%Ą─┼«ąį╩Ū├¶Ėą╝ĪŻ¼╬ęć°36.1%ęį╔ŽĄ─┼«ąįī┘ė┌├¶Ėą╝Ī╚╦╚║ĪŻ

├¶Ėą╝Ī─w╚╦╚║Įø│Ż│÷¼FŲż─w░l╝tĪó┤╠═┤Ą╚░YĀŅŻ¼ėąų°ÅŖ┴ęĄ─ą▐Å═Ųż─wŲ┴šŽĄ─ąĶŪ¾Ż¼Ž¹┘MęŌįĖę▓Ė³ÅŖĪŻ═¼Ģrę▓Ė³ūĘŪ¾īŻśI╗»│╔ĘųŻ¼▀@ŅÉ│╔Ęų³h═©│ŻĢ■į┌┘Å┘IŽÓĻPūo─wŲĘų«Ū░ū÷ūŃĪ░╣”šnĪ▒Ż¼Č°Ūę×ķ┴╦Ę└ų╣ŅlĘ▒Ė³ōQŲĘ┼Ųī¦ų┬Ųż─wĄ─Č■┤╬é¹║”Ż¼═©│ŻŲż─wīW╝ēūo─wŲĘĄ─┐═涚│ąįĖ³Ė▀Ż¼╗ž┘ÅęŌįĖĖ³ÅŖĪŻ

Ž¹┘Mš▀╗ž┘Å├¶Ėą╝Īūo─wŲĘ╚╦öĄš╝▒╚Ż©2019Ż® ųąĮ╣½╦ŠĪó36ļ┤š¹└Ē

Č°ŪęŲż─wīW╝ēūo─wŲĘ╩ął÷į÷ķLØō┴”Ė³×ķ┐╔ė^Ż¼ÜWŅŻöĄō■’@╩ŠŻ¼2020─Ļųąć°Ųż─wīW╝ēūo─wŲĘ╩ął÷ęÄ─Ż×ķ189.3ā|į¬ĪŻ2015-2020─ĻŠ∙Å═║Žį÷ķL┬╩▀_ĄĮ25.2%Ż¼▀hĖ▀ė┌ūo─wŲĘąąśIĪŻ╬┤üĒŻ¼╩▄ęµė┌ÅŖąĶŪ¾║═Ė▀Å═┘Å┬╩Ą─╠ž³cŻ¼ŅAėŗ╚įīó▒Ż│ųĖ▀╦┘į÷ķLĪŻ

╗»ŖyŲĘ╝ÜĘų┘ÉĄ└į÷╦┘ ųąĮ╣½╦ŠĪó36ļ┤š¹└Ē

┤╦═ŌŻ¼ō■ÜWŅŻöĄō■ĮyėŗŻ¼2020─ĻĘ©ć°Ųż─wīW╝ēūo─wŲĘØB═Ė┬╩Ė▀▀_44.8%Ż¼Ą┬ć°║═├└ć°Ęųäeęį20.1%║═16.6%┤╬ų«Ż¼─┐Ū░ųąć°āHėą7%ĪŻī”ś╦ÜW├└╩ął÷Ż¼╬ęć°į┌Ųż─wīW╝ēūo─wŲĘ╩ął÷▀Ćėą║▄┤¾Ą─╠ß╔²┐šķgŻ¼ė╚Ųõ╩Ū╩ął÷ØB═Ė┬╩ęÓėą═¹│ų└m╠ß╔²ĪŻ

ų„ę¬ć°╝ęŲż─wīW╝ēūo─wŲĘØB═Ė┬╩╦«ŲĮ EuromonitorĪó36ļ┤š¹└Ē

┐éų«Ż¼─┐Ū░Ųż─wīW╝ēūo─wŲĘąąśIŠ▀ėąąĶŪ¾┤¾Īóį÷╦┘Ė▀║═ØB═Ė┬╩Ą═Ą╚╠ž³cŻ¼╩Ū─┐Ū░ūo─wŲĘųąūŅŠ▀ėą░lš╣Ū░Š░Ą─┘ÉĄ└ų«ę╗ĪŻ

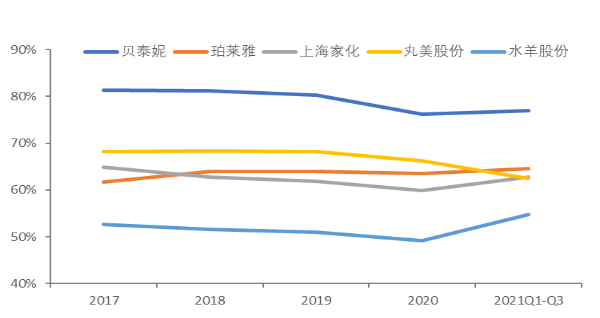

ĖéĀÄĖ±ŠųĘĮ├µŻ¼žÉ╠®─▌Ą─║╦ą─«aŲĘ▐▒ųZ─╚Į³─ĻüĒ╩ąš╝┬╩┐ņ╦┘╠ß╔²Ż¼2020─Ļęč▀_21.6%Ż¼ĘĆŠėć°ā╚Ųż─wīW╝ēūo─wŲĘ╩ū╬╗ĪŻ

ųąć°Ųż─wīW╝ēūo─wŲĘŲĘ┼Ų╩ąš╝┬╩Ūķør ųąĮ╣½╦ŠĪó36ļ┤š¹└Ē

02

«aŲĘ┴”ĪóĀIõN┴”║═Ū■Ą└┴”╚²┤¾ŠSČ╚Š∙▒Ē¼F│÷╔½

ꬎļį┌Ųż─wīW╝ēūo─wŲĘ▀@ę╗┘ÉĄ└ųą═╗│÷ųžć·▓óū÷ĄĮ²łŅ^Ż¼«aŲĘ┴”ĪóĀIõN┴”║═Ū■Ą└┴”╚▒ę╗▓╗┐╔Ż¼▐▒ųZ─╚į┌▀@╚²┤¾ŠSČ╚Š∙▒Ē¼F│÷╔½Ż¼▓óė╔┤╦śŗų■┴╦ūį╝║╔╠śI▀ē▌ŗĄ─ķ]ŁhĪŻ

«aŲĘ┴”

▐▒ųZ─╚Č©╬╗ė┌├¶Ėą╝Ī╚╦╚║Ż¼ų„ę¬═©▀^╠ß╚ĪįŲ─Ž╠ž╔½Ė▀įŁų▓╬’ėąą¦╗Ņąį│╔ĘųŻ¼▒╚╚ń─▄ŠÅĮŌ╝Ī─w┤╠╝żĖąĄ─±R²XŪ{Īó┤┘▀M╔±Įø§Ż░Ę║Ž│╔Ą─ŪÓ┤╠╣¹Ą╚Ż¼ųŲéõ║═╔·«a├¶Ėą╝Ī─wūo└Ē«aŲĘĪŻ

ŲõīŹŻ¼įŁ▓─┴Ž▓ó▓╗Š▀ėąŽĪ╚▒ąįŻ¼Ųõūo│Ū║ėį┌ė┌╠ß╚ĪĘĮĘ©║═ųŲéõ╔ŽŠ▀ėąę╗Č©╝╝ąg▒┌ēŠĪŻšą╣╔Ģ°ą┼Žó’@╩ŠŻ¼╣½╦ŠōĒėąīŻ└¹46ĒŚŻ¼║╦ą─╝╝ąg11ĒŚŻ¼ķL▀_╩«─ĻĄ─╝╝ąg│┴ĄĒ╩╣Ųõį┌Ųż─wīW╝ēūo─wŲĘŅIė“╚ĪĄ├┴╦ŽÓī”Ą─ā×ä▌Ż¼▀@╩Ū╩ął÷ĮoėĶ╦³Ė▀╣└ųĄĄ─ĻPµIų«ę╗ĪŻ

Č°ŪęŻ¼▐▒ųZ─╚ų«╦∙ęį─▄ē“ū°ĘĆ²łŅ^Ąž╬╗Ż¼ęÓ┼cŲõĪ░╔Ē╩└Ī▒├▄ŪąŽÓĻPĪŻ2012─ĻĄß║ń╦ÄśIīó╠ØōpĄ─Ī░▐▒ųZ─╚Ī▒ŲĘ┼Ųäāļx▓ó▐DūīĮožÉ╠®─▌Ż¼æ{ĮĶų°╦Äė├čą░lĄ─▒│Š░Ż¼Č°Ūęį┌ßt╔·▒│Ģ°Ž┬Ż¼½@Ą├┴╦Ž¹┘Mš▀Ą─ą┼╚╬Ż¼▐▒ųZ─╚ōĒėą┴╦Ųš═©ūo─wŲĘŲĘ┼Ų▓╗┐╔▒╚öMĄ─ā×ä▌ĪŻ

ĀIõN┴”

▐▒ųZ─╚æ{ĮĶų°╦ÄŲ¾▒│Š░Ż¼Å─│╔┴óų«│§▒Ń┼cČÓ╝ęßtį║Ųż─w┐ŲßtĤĮ©┴ó═ŲÅV║Žū„ĻPŽĄĪŻō■╔ńĮ╗├Į¾wĘ┤üüĒ┐┤Ż¼┤¾┴┐Ž¹┘Mš▀Ą┌ę╗┤╬Įėė|▐▒ųZ─╚«aŲĘŻ¼▀Ć╩Ū═©▀^ßtį║Ųż─w┐Ųßt╔·Ą─═Ų╦]Ż¼ėą┴╦ßt╔·Ą─ÖÓ═■▒│Ģ°Ż¼Ž¹┘Mš▀Ą─ą┼╚╬ĖąĖ³ÅŖŻ¼ę▓ŪĪ║├×ķ╚š║¾┌s╔Ž╗ź┬ōŠW╝t└¹┤“Ž┬┴╦╗∙ĄAĪŻ

┤╦═ŌŻ¼ļSų°═Ų╦]ł÷Š░Ą─ß╚Ųęį╝░Ė„ŅÉ╔ńĮ╗ŲĮ┼_Ą─čĖ╦┘Ųš╝░Ż¼▐▒ųZ─╚ę▓╝░ĢrĒśæ¬░lš╣┌ģä▌Ż¼Š½£╩░l┴”ą┬├Į¾w▀Mąąā╚╚▌ĀIõNŻ¼═©▀^╬ó▓®ĪóąĪ╝tĢ°ĪóČČ궥╚┤╣ų▒ŅIė“ā╚╚▌ŲĮ┼_Ż¼└¹ė├KOLĘN▓▌ĪóŲż─w┐ŲīŻ╝ę┐ŲŲšĄ╚ĘĮ╩Į├▄╝»▌ö│÷īŻśIūo─wų¬ūRŻ¼é„▀fš²┤_Ą─ūo─w└Ē─ŅĪŻ

ūŅĮKŻ¼┼cŽ¹┘Mš▀Į©┴ó┴╦ŪķĖąĻP┬ōŻ¼ęįųęīŹ║╦ą─ė├æ¶×ķŪ■Ą└Ż¼═©▀^╔ńĮ╗┴čūāė|▀_Ė³ČÓĄ─Ž¹┘Mš▀Ż¼Ä¦üĒĖ³ČÓĄ─├Ō┘M╗“Ą═│╔▒ŠĄ─┐═æ¶┴„┴┐ĪŻį┌ÅŖ«aŲĘ┴”Ą─╗∙ĄA╔Žą╬│╔┴╦ŲĘ┼Ų┐┌▒«ą¦æ¬Ż¼Å─Č°╠ßĖ▀Ž¹┘Mš▀š│ąįŻ¼┤┘▀M┴╦┐═æ¶Ą─Å═┘Å┬╩ĪŻ

Ū■Ą└┴”

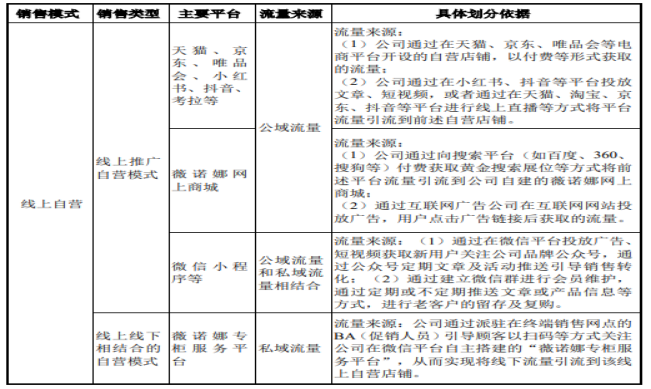

æ{ĮĶų°įńŲ┌Ąß║ń╦ÄśIĘe└█Ą─ßt╦ÄŪ■Ą└┘Yį┤Ż¼▐▒ųZ─╚ęįŽ╚░lā×ä▌▀M╚ļ╦ÄĄĻOTCŪ■Ą└Ż¼»B╝ė╩▄ęµė┌ąąśI’L┐┌║═╗ź┬ōŠW┴„┴┐╝t└¹Ż¼ūŅĮKą╬│╔┴╦ŠĆŽ┬┤“╗∙ĄAĪóŠĆ╔ŽöUõN┴┐Ą─Ū■Ą└▓▀┬įĪŻ

ŲõųąŻ¼ŠĆŽ┬Ū■Ą└ĘĮ├µ╬³╚Ī║Ż═ŌŲĘ┼Ų▐▒ū╦ęį╝░Ųõ╦¹ć°žøŲĘ┼ŲĄ─Ū░▄ćų«ĶbŻ¼▓óø]ėą╝▒ė┌Ūą╚ļCS╔╠│¼Ą╚Ųõ╦¹Ū■Ą└Ż¼Č°╩Ū╝»ųą░l┴”ė┌╦ÄĄĻĄ╚īŻśIŪ■Ą└Ż¼śõ┴ó┴╦īŻśIĄ─ŲĘ┼Ųą╬Ž¾ĪŻĮžų┴2020─Ļ─®Ż¼ęčĖ▓╔w╚½ć°ėŌ╚f╦∙▀Bµi╦ÄĄĻŪ■Ą└ĪŻ

Č°ŪęŻ¼ū„×ķ▌^įńųžęĢļŖ╔╠Ū■Ą└ŪęĮ©┴óŲļŖ╔╠łFĻĀĄ─ŲĘ┼ŲŻ¼žÉ╠®─▌ŠĆ╔ŽĀI╩šĖ▀╦┘į÷ķLŻ¼2021─ĻŠĆ╔ŽŪ■Ą└Ą─õN╩█╩š╚ļ▀_82.34%Ż¼Ųõųą░ó└’ŽĄš╝▒╚▀_45.36%Ż¼Äū║§š╝ō■┴╦┐éĀI╩šĄ─░ļ▒┌ĮŁ╔ĮĪŻ

žÉ╠®─▌ŠĆ╔ŽūįĀI─Ż╩Įų„ę¬┴„┴┐üĒį┤Ūķør šą╣╔šf├„Ģ°Īó36ļ┤š¹└Ē

╚╗Č°Ż¼ļSų°Ė„┤¾ŲĮ┼_┴„┴┐ć└ųžā╚ŠĒŻ¼╣½ė“┴„┴┐įĮüĒįĮ┘FęčĮø╩ŪąąśIā╚Ųš▒ķęŌūRĄĮĄ─å¢Ņ}ĪŻį┌╗ź┬ōŠW┴„┴┐ęŖĒöŅAŲ┌Ž┬Ż¼»B╝ė½@┐═┘Mė├┬╩│ų└mį÷ķLŻ¼ŠĆ╔ŽŪ■Ą└×ķųžĄ─žÉ╠®─▌×ķ╠ß╔²½@┐═ą¦┬╩Ż¼▓╗āH└¹ė├╦ŃĘ©īŹ¼FŠ½£╩═ČĘ┼Ż¼ę▓▓╗öÓ╔Ņ╗»╦Įė“┴„┴┐Į©įOŻ¼ę²ī¦╣½ė“┴„┴┐▐D╗»×ķ╦Įė“┴„┴┐ĪŻ

═©│Ż╦Įė“┴„┴┐ėąų°Ė▀Å═┘Å┬╩ĪóĖ▀┐═å╬ārĪóĄ═½@┐═│╔▒ŠĄ╚ā×ä▌ĪŻžÉ╠®─▌ė┌2017─Ļ3į┬╗∙ė┌╬óą┼ŲĮ┼_ūįų„┤ŅĮ©┴╦Ī░▐▒ųZ─╚īŻ╣±Ę■äšŲĮ┼_Ī▒Ż¼Č°Ūęō■šą╣╔Ģ°┼¹┬ČŻ¼2017-2019 ─Ļį┌žÉ╠®─▌Ė„ūįĀIļŖ╔╠Ū■Ą└ųąŻ¼įōŲĮ┼_Ą─Å═┘Å┬╩Š∙ūŅĖ▀ĪŻ

žÉ╠®─▌╦Įė“┴„┴┐│ž▀Ć░³└©ąĪ│╠ą“╔╠│ŪĪó╣½▒Ŗ╠¢ĪóęĢŅl╠¢Īó╬óą┼╚║║═ŠĆŽ┬BAĄ╚Ż¼ų„ę¬═©▀^┼╔±vį┌ĮKČ╦õN╩█ŠW³cĄ─ BAŻ©┤┘õN╚╦åTŻ®ę²ī¦ŅÖ┐═Æ▀┤aĄ╚ĘĮ╩Įūóāį│╔×ķŲĮ┼_Ģ■åTŻ¼ęį╝░═©▀^į┌╬óą┼ŲĮ┼_═ČĘ┼ÅVĖµĪóČ╠ęĢŅlĄ╚ĘĮ╩Į½@╚Ī╣½ė“┴„┴┐┐═æ¶Ż¼▓ó═©▀^╣½▒Ŗ╠¢Č©Ų┌╬─š┬╝░╗Ņäė═Ų╦═Īó┘I╝ęŽ¹┘M║¾ĖĮ┘øĄ─╬óą┼╚║Č■ŠS┤aĪó╠ß╣®╚ļ╚║┘I┘ø¬ääŅĄ╚ĘĮ╩ĮŻ¼ę²ī¦Ž¹┘Mš▀╝ė╚ļ╣½╦ŠŲĘ┼Ų╬óą┼╔ń╚║Ż¼īŹ¼F╣½ė“┴„┴┐Ž“╦Įė“┴„┴┐Ą─▐D╗»ĪŻ

žÉ╠®─▌═©▀^│┴ĄĒŲĘ┼Ų╦Įė“┴„┴┐│žŻ¼─▄ē“į÷ÅŖŲĘ┼Ų┼cŽ¹┘Mš▀Ą─ŪķĖąĻP┬ōŻ¼Å─Č°ėąą¦╠ß╔²┐═涚│ąį║═┐═æ¶┴„┴┐Ą─ķLŲ┌ārųĄŻ¼▀MČ°Ė³║├Ąž╠ß╔²ĮøĀIą¦┬╩Ż¼ĮĄĄ═ĮøĀI│╔▒ŠĪŻ

═¼ĢrŻ¼×ķ£p╔┘Ņ^▓┐ų„▓źÄ¦žøĄ─│╔▒ŠŻ¼žÉ╠®─▌ų°┴”░lš╣ūį▓źÄ¦žøŪ■Ą└Ż¼ęč│╔╣”į┌ČČ궥╚ŲĮ┼_Į©┴óūį▓ź╩ęŻ¼į┌╚ź─ĻČČę¶├└Ŗyūį▓źųą┼┼├¹Ą┌ę╗ĪŻ

┤╦═ŌŻ¼žÉ╠®─▌ę▓ķ_╩╝▓╝ŠųŲõ╦¹Ū■Ą└Ż¼2020─Ļ┼cŪ³│╝╩Ž▀_│╔║Žū„Ż¼▓óŪęķ_įO┴╦ŠĆŽ┬ŲĘ┼Ų¾w“ץĻŻ¼ØMūŃĖ³ČÓĄ─ė├æ¶ąĶŪ¾Ż¼▀Mę╗▓Į╠ß╔²ŲĘ┼Ų┴”ĪŻ

╚²┴”╚┌║Ž=žÉ╠®─▌Ą─╔╠śI─Ż╩Į

Å─žÉ╠®─▌Ą─╔╠śI─Ż╩ĮüĒ┐┤Ż¼į┌«aŲĘ┴”ĪóĀIõN┴”║═Ū■Ą└┴”╚²ĘĮ├µĄ─ä┘│÷▓ó▓╗╩ŪĖŅ┴čĄ─Ż¼Č°╩Ū▀@╚²š▀ŽÓ╗ź╚┌║ŽĪóŽÓ▌oŽÓ│╔╣▓═¼śŗĮ©┴╦žÉ╠®─▌╔╠śI▀ē▌ŗĄ─═Ļš¹ķ]ŁhĪŻ

╩ūŽ╚Ż¼žÉ╠®─▌Ą─«aŲĘ┴”╠Äė┌▀@éĆ╔╠śIķ]ŁhĄ─║╦ą─╬╗ų├Ż¼ī”Ųż─w├¶ĖąĄ─ūo└Ē┤_ėąŲõą¦╩ŪŽ¹┘Mš▀┘Iå╬▓óŪęÅ═┘ÅĄ─║╦ą─└Ēė╔Ż¼ę▓╩Ū┘Y▒Š╩ął÷ŽÓą┼žÉ╠®─▌╔╠śI─Ż╩ĮĄ─╗∙ĄAĪŻ

š²╩Ūį┌ÅŖ«aŲĘ┴”Ą─ų¦ō╬Ž┬Ż¼žÉ╠®─▌░l┴”ĀIõN┼cŪ■Ą└Š═ėą┴╦ė├╬õų«ĄžĪŻę╗ĘĮ├µ╩Ū╗∙ė┌Ū░╔ĒĄß║ń╦ÄśIĄ─╦ÄŲ¾▒│Š░║═Ųż─w┐Ųßt╔·Ą─ÖÓ═■═Ų╦]Ż¼┐╔ęįśõ┴óīŻśIĄ─ŲĘ┼Ųą╬Ž¾Ż¼ėą└¹ė┌ōīš╝Ž¹┘Mš▀ą─ųŪĪŻ

┴Ēę╗ĘĮ├µŻ¼ät╩Ū└¹ė├ą┬├Į¾w▀Mąąā╚╚▌ĀIõNŻ¼ūī«aŲĘė|▀_Ė³ČÓĄ─Ž¹┘Mš▀Ż¼ū÷Ė▀ØB═Ė┬╩Ż¼┴čūā┴╦Ė³ČÓĄ─Ž¹┘Mš▀ĪŻ═¼Ģr═©▀^╦Įė“▀\ĀIŻ¼┼cŽ¹┘Mš▀Į©┴ó┴╦ŪķĖąĻP┬ōŻ¼╝ė╔Ņ┴╦Ž¹┘Mš▀ī”ė┌ŲĘ┼ŲĄ─šJų¬Ż¼╠ß╔²ī”ŲĘ┼ŲĄ─ųęš\Č╚ĪŻ

Č°░l┴”ĀIõN┼cŪ■Ą└Ą─┬õ─_³c▀Ć╩Ū«aŲĘ┴”Ż¼š²╩Ūė╔ė┌▐▒ųZ─╚«aŲĘ▒Š╔Ē┴╝║├«aŲĘ╣”ą¦į┌ė╔ĀIõN┼cŪ■Ą└┼õ║ŽŽ┬½@Ą├Ą─Ž¹┘Mš▀╔Ē╔ŽĄ├ęįāČ¼FŻ¼½@Ą├┴╦Ž¹┘Mš▀Ą─ą┼╚╬Ż¼▓óūŅĮK┤┘│╔┴╦Å═┘ÅŻ¼ė╔┤╦īŹ¼F┴╦žÉ╠®─▌╔╠śI▀ē▌ŗĄ─═Ļš¹ķ]ŁhŻ¼╝┤ĘN▓▌-ėąą¦-Å═┘ÅĄ─裣hĪŻ

į┘═∙║¾Š═╩Ū«aŲĘ┴”┼cĀIõNĪóŪ■Ą└Ą─š²Ę┤ü┬▌ą²Ż¼Ęe└█┴╦┴╝║├Ą─«aŲĘ┐┌▒«Ż¼ė╔┤╦į÷╝ė┴╦┐═涚│ąįŻ¼▒ŻšŽ┴╦║Ž└ĒĄ─Å═┘Å┬╩Ż¼ūīžÉ╠®─▌Ą─╔·ęŌūāĄ├ķLŲ┌Ūę┐╔│ų└m░lš╣Ż¼═Ļš¹Ą─╔╠śI▀ē▌ŗ╩Ū═Č┘Yš▀Įo│÷Ė▀ęńārĄ─┴Ēę╗┤¾įŁę“ĪŻ

žÉ╠®─▌į┌Ū■Ą└Į©įOĘĮ├µĄ─øQ▓▀ę▓ŅH×ķ├„ųŪŻ¼ęįŠĆŽ┬Ą─╦ÄĄĻŪ■Ą└×ķ▒ŠŻ¼śõ┴óīŻśIą╬Ž¾Ż¼╚╗║¾┤¾┴”░lš╣▌p┘Y«aĄ─ŠĆ╔ŽŪ■Ą└Ż¼Å─Ū░Ų┌Ą─╣½ė“į┘ĄĮ║¾Ų┌Ą─╦Įė“Ą─▐DūāŻ¼╩╝ĮK¾w¼F┴╦žÉ╠®─▌Ū■Ą└▌p┘Y«aĄ─╦╝ŠSĪŻ

į┘»B╝ė║Ž└ĒĄ─▀\ĀIŻ¼░³└©│╔╩ņĄ─ŠĆ╔ŽūįĀIŪ■Ą└Īóūį▓źÄ¦žøŪ■Ą└ĪóĄ═│╔▒ŠĄ─╦Įė“Ū■Ą└Ą╚ęįė|▀_Ė³ČÓĄ─Ž¹┘Mš▀Ż¼ęŌį┌Ųż─wīW╝ēūo─wŲĘ▀@éĆį÷┴┐╩ął÷ųąŠS│ų▓ó└^└mū÷┤¾╩ąš╝┬╩Ż¼▀@ę▓╩ŪžÉ╠®─▌ū÷ĄĮąąśI²łŅ^Ą─ĻPµIĪŻ

03

žÉ╠®─▌Ą─▀ē▌ŗō╬Ą├Ų╣└ųĄå߯┐

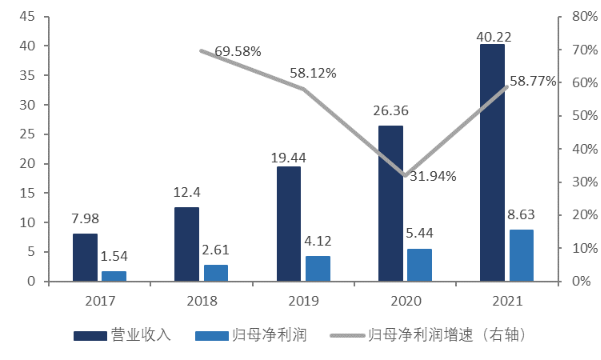

Į³─ĻüĒŻ¼žÉ╠®─▌ĀI╩š┼cā¶└¹ØÖŠ∙īŹ¼F┴╦Ė▀╦┘į÷ķLŻ¼│²2020─Ļ╩▄ą┬╣┌ę▀Ūķė░Ēæį÷╦┘┬įėąĘ┼ŠÅ═ŌŻ¼2017-2021─ĻĀIśI╩š╚ļĄ─Å═║Žį÷ķL┬╩×ķ38.19%Ż¼Üw─Ėā¶└¹ØÖÅ═║Žį÷╦┘Ė³╩ŪĖ▀▀_41.16%ĪŻ

žÉ╠®─▌2017-2021─ĻĀI╩š┼cÜw─Ėā¶└¹ØÖŻ¼å╬╬╗Ż║ā|į¬ windĪó36ļ┤š¹└Ē

┐éĄ─üĒšfŻ¼╩▄ęµė┌ąąśIĄ─Ė▀Š░ÜŌęį╝░ŠĆ╔Ž┴„┴┐╝t└¹Ż¼žÉ╠®─▌čĖ╦┘│╔×ķŲż─wīW╝ēūo─wŲĘĄ─²łŅ^Ų¾śIŻ¼į┌╝╝ąg▒┌ēŠĪóŪ■Ą└┤“Ę©ęį╝░Ž¹┘Mš▀┐┌▒«Ą╚ĘĮ├µŠ▀éõŽÓ«öĄ─ā×ä▌Ż¼Č°Ūęš²į┌╝ė╦┘┤“įņČÓŲĘ┼ŲŠžĻćĪŻ

į┌─┐Ū░Ųż─wīW╝ēūo─wŲĘØB═Ė┬╩╚į╠ÄĄ═╬╗Ą─ŪķørŽ┬Ż¼žÉ╠®─▌Ą─ąąśI╠ņ╗©░Õ▀Ćėą║▄Ė▀Ż¼╬┤üĒ3-5─ĻŲż─wīW╝ēūo─wŲĘ╩ął÷╚įėą═¹└^└mŠS│ųĖ▀į÷╦┘ĪŻ

Ą½╩Ū┐╝æ]ĄĮ─┐Ū░žÉ╠®─▌į┌ć°ā╚Ą─╩ąš╝┬╩ęčĖ▀▀_20%ęį╔ŽŻ¼ęį╝░╗ź┬ōŠW┴„┴┐į÷╦┘Ž┬╗¼║═ŲĮ┼_┘Mė├╔Ž╔²ŪķørŽ┬Ż¼╬┤üĒ═¼▒╚į÷╦┘┐╔─▄Ģ■┬įėąĘ┼ŠÅĪŻ

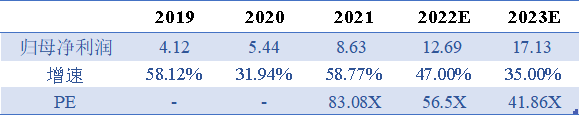

3į┬22╚šŻ¼žÉ╠®─▌┼¹┬Č┴╦2021─ĻČ╚žöł¾Ż¼Ųõųą2021─ĻÜw─Ėā¶└¹ØÖ×ķ8.63ā|į¬Ż¼═¼▒╚į÷╦┘▀_58.77%ĪŻ╦∙ęįį┌╣└ųĄĘĮ├µŻ¼╝┘įO2022-2023─ĻžÉ╠®─▌Ą─Üw─Ėā¶└¹ØÖį÷╦┘Ęųäe×ķ47%Īó35%Ż¼ėŗ╦ŃĄ├│÷ŽÓæ¬Ą─Üw─Ėā¶└¹ØÖ╚ńŽ┬▒Ē╦∙╩ŠŻ║

2021-2023─ĻžÉ╠®─▌╣└ųĄ£y╦ŃŻ¼å╬╬╗Ż║ā|į¬ windĪó36ļ┤š¹└Ē

ę“┤╦Ż¼ī”æ¬╣½╦Š╬┤üĒā╔─ĻĄ─╣└ųĄŻ©PEŻ®Ęųäe×ķ56.5XĪó41.86XŻ¼╗∙▒ŠĮėĮ³ė┌windĄ─ę╗ų┬ŅAŲ┌Ż¼Č°2022─Ļ3į┬23╚šõøĄ├žÉ╠®─▌Ą─PE-TTM×ķ83XŻ¼šf├„╩ął÷ĮoėĶ┴╦žÉ╠®─▌ę╗Č©Ą─ęńār┐šķgŻ¼▀@ę▓╩Ū┐┤ĄĮ┴╦╬┤üĒŽ¹╗»╣└ųĄĄ──▄┴”ĪŻ

ę“┤╦Ż¼╬ęéāšJ×ķžÉ╠®─▌╔╠śI─Ż╩Į═Ļš¹ŪęŠ▀éõķLŲ┌┐╔│ų└m░lš╣─▄┴”Ż¼▀^╚ź╣½╦ŠśI┐āĄ─Ė▀╦┘į÷ķLę▓ėĪūC┴╦╬ęéāĄ─ė^³cĪŻČ°ŪęžÉ╠®─▌╔Ē╠ÄŲż─wīW╝ēūo─wŲĘ▀@éĆį÷┴┐╩ął÷ųąŻ¼ā×┘|┘ÉĄ└ę▓Ģ■ĮoėĶ╦³Ė³Ė▀Ą─ęńārĪŻ

Ą½╩Ūį┌╬┤üĒŻ¼Ū■Ą└Ą─═žš╣īó├µ┼R▓╗ąĪĄ─╠¶æŻ¼A╣╔į┌’LĖ±╔ŽįĮüĒįĮÅŖĄ─┘ŹÕXą¦æ¬ę▓Ģ■ūīžÉ╠®─▌į┌│ą╩▄Ė³Ė▀Ą─╣└ųĄē║┴”Ż¼Ė▀▓©äė┐╔─▄Ģ■╩Ū═Č┘YžÉ╠®─▌Ą─ę╗┤¾═┤³cĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį