─╬讯¼▓╗─═╠Ø

╔Ž╩ąŠ┼éĆį┬Ż¼╣╔ārĄ°╚źĮ³░╦│╔║¾Ż¼Ī░─╬讥─▓ĶĪ▒╠ØōpŅ~═╗╚╗öU┤¾ĪŻ

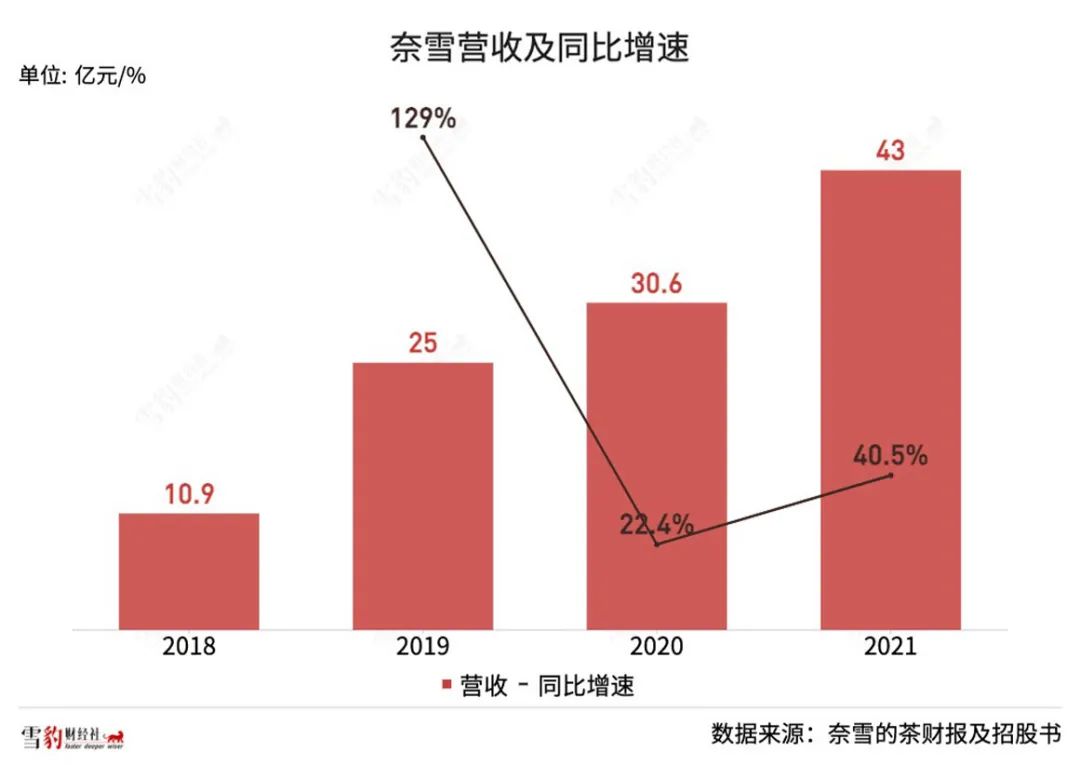

3į┬29╚šŻ¼─╬讥─▓ĶŻ©ęįŽ┬║åĘQŻ║─╬讯®░l(f©Ī)▓╝2021─Ļ╚½─Ļžöł¾ĪŻ▀@Ę▌─╬č®╔Ž╩ą║¾Ą─╩ūĘ▌│╔┐āå╬’@╩ŠŻ¼2021─ĻŻ¼╣½╦ŠĀI╩š42.96ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL40.5%ĪŻĄ½ė»└¹Ūķørė╔2020─ĻĄ─╬óė»1664╚fŻ¼▐D(zhu©Żn)×ķĮø(j©®ng)š{(di©żo)š¹║¾ā¶╠Øōp1.45ā|į¬Ż¼äō(chu©żng)Ž┬2018─ĻęįüĒūŅ┤¾╠Øōp╝oõøĪŻ

Ęų░ÕēKüĒ┐┤Ż¼¼F(xi©żn)ųŲ▓Ķ’ŗę└╚╗╩Ū─╬č®ĀI╩šĄ─ų„꬜ŗ(g©░u)│╔▓┐ĘųŻ¼2021─ĻĀI╩š31.87ā|į¬Ż¼į┌┐éĀI╩šųąš╝▒╚74.2%Ż¼║µ▒║«a(ch©Żn)ŲĘĀI╩š9.4ā|į¬Ż¼į┌┐éĀI╩šųąš╝▒╚21.9%ĪŻ

╠ØōpŅ~═╗╚╗Ę┼┤¾Ż¼─╬č®ę“║╬Č°└¦Ż┐ėų╚ń║╬═╗ć·Ż┐

01

─╬č®ų«└¦

Å─žöł¾ųą┐╔ęį┐┤│÷Ż¼į┌ę▀Ūķė░Ēæ║Ļė^Įø(j©®ng)Ø·Īóą┬▓Ķ’ŗā╚(n©©i)ŠĒĪó┐¦Ę╚ŲĘ┼Ų┐ńĮń╚ļŪųĄ─«öŽ┬Ż¼─╬č®ū÷Ą─Ż¼╩Ū▒M┴┐į┌▓╗┤_Č©ųąīżšę┤_Č©ĪŻ

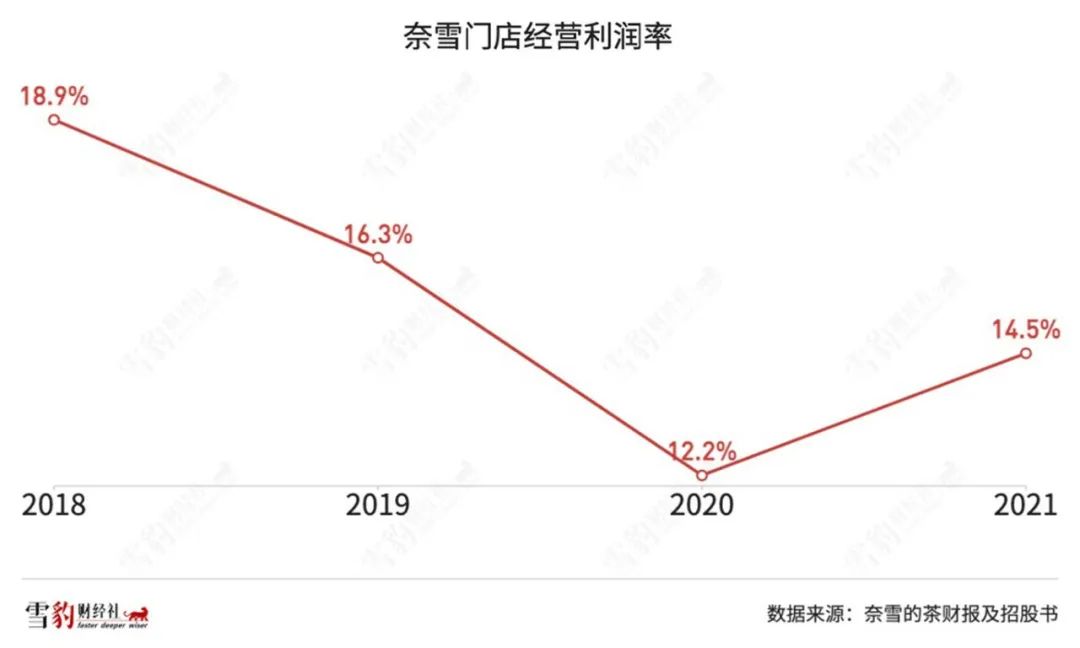

2021─ĻŻ¼─╬č®ā¶ą┬į÷326╝ęķTĄĻŻ¼═¼▒╚į÷ķL66.4%Ż¼ę└╚╗▒Ż│ųĖ▀į÷╦┘ĪŻĄ½å╬ĄĻĮø(j©®ng)ĀI└¹ØÖ┬╩ęčÅ─Ė▀³cĢrĄ─18.9%╗¼┬õų┴14.5%Ż¼▓ó╬┤ļSų°ķTĄĻöĄ(sh©┤)┴┐Ą─öUÅłėą’@ų°į÷ķLĪŻ

ī”ė┌ą┬▓Ķ’ŗąąśI(y©©)üĒšfŻ¼ķTĄĻöĄ(sh©┤)┴┐╩Ū╣½╦ŠūŅ×ķ┐┤ųžĄ─į÷ķLųĖś╦ų«ę╗ĪŻ

─╬č®į°į┌žöł¾ųąĘQŻ¼╩▄ęµė┌ŲõŲĘ┼Ųė░Ēæ┴”Ż¼į┌ą┬▀M╚ļę╗éĆ│Ū╩ąĢrŻ¼═∙═∙─▄╬³ę²ĄĮüĒūįų▄▀ģ╔ńģ^(q©▒)ęį═ŌĄ─┐═æ¶┴„┴┐Ż¼Å─Č°ėąĖ³║├Ą─Ī░ķ_śI(y©©)┐═æ¶┴„┴┐Ī▒ĪŻĄ½į┌ķTĄĻöĄ(sh©┤)┴┐▀_ĄĮ║Ž└Ē╦«ŲĮų«Ū░Ż¼Ž¹┘Mš▀▀ƤoĘ©B(y©Żng)│╔Ž¹┘M┴ĢæTŻ¼ī¦ų┬å╬ĄĻ╚šõN╩█Ņ~ųØuŽ┬ĮĄĪŻ

×ķōīš╝╩ął÷Ż¼─╬č®öUÅłĄ──_▓Į▓╗─▄═ŻŽ┬ĪŻ2021─Ļžöł¾┼¹┬ČŻ¼─╬č®IPO─╝Ą├Ą─48.4ā|Ė█į¬ųąŻ¼70%īóį┌3─Ļā╚(n©©i)ė├ė┌ķ_ĄĻöUÅłĪŻŅA(y©┤)ėŗ2022─Ļīóą┬ķ_350-400╝ęķTĄĻĪŻ

ūóųžĪ░Ą┌╚²┐šķgĪ▒Ą─ĀIįņŻ¼╩Ū─╬č®ģ^(q©▒)äeė┌Ųõ╦¹ą┬▓Ķ’ŗŲĘ┼ŲĄ─ų„ę¬╠ž³cų«ę╗ĪŻÅ─ķTĄĻ├µĘeüĒ┐┤Ż¼─╬讜╦£╩ķTĄĻ├µĘe╝s200ŲĮĘĮ├ūŻ¼Č°▌p┴┐╗»Ą─Ī░PROĄĻĪ▒ļm╚╗ęŲ│²┴╦¼F(xi©żn)ł÷║µ▒║įO(sh©©)╩®Ż¼├µĘe╚į╚╗Ųš▒ķį┌130-150ŲĮĘĮ├ūĪŻ┼cų«ą╬│╔ī”▒╚Ą─╩ŪŻ¼Ž▓▓Ķś╦£╩ĄĻ├µĘe×ķ150ŲĮĘĮ├ūŻ¼▌p┴┐╗»Ą─Ī░HEYTEA GOĪ▒Ż¼ĄĻ├µ×ķ60-70ŲĮĘĮ├ūĪŻ

ūóųžĄ┌╚²┐šķgĄ─┤“Ę©╩╣Ą├─╬č®ūŌĮ│╔▒ŠĖ³Ė▀ĪŻ¢|▒▒ūC╚»į┌čął¾ųą£y╦ŃŻ¼─╬č®ūŌĮš╝┐éĀI╩šĄ─▒╚ųž×ķ15%-17%Ż¼Č°Ž▓▓Ķät×ķ7%-9%ĪŻ

2021─ĻŻ¼─╬č®ā¶ą┬į÷326╝ęķTĄĻŻ¼▀hĖ▀ė┌═¼Ų┌Ž▓▓Ķ186╝ęķTĄĻĄ─į÷╦┘ĪŻĄ½┐ņ╦┘öUÅł║═ī”Ą┌╚²┐šķgĄ─Ė▀Ņ~═Č╚ļŻ¼▓ó╬┤─▄▐D(zhu©Żn)╗»×ķĖ³Ė▀Ą─╩ąš╝┬╩╝░─ĻŲ║ą¦Ż©─ĻŠ∙├┐Ų║ĀIśI(y©©)Ņ~Ż®ĪŻ

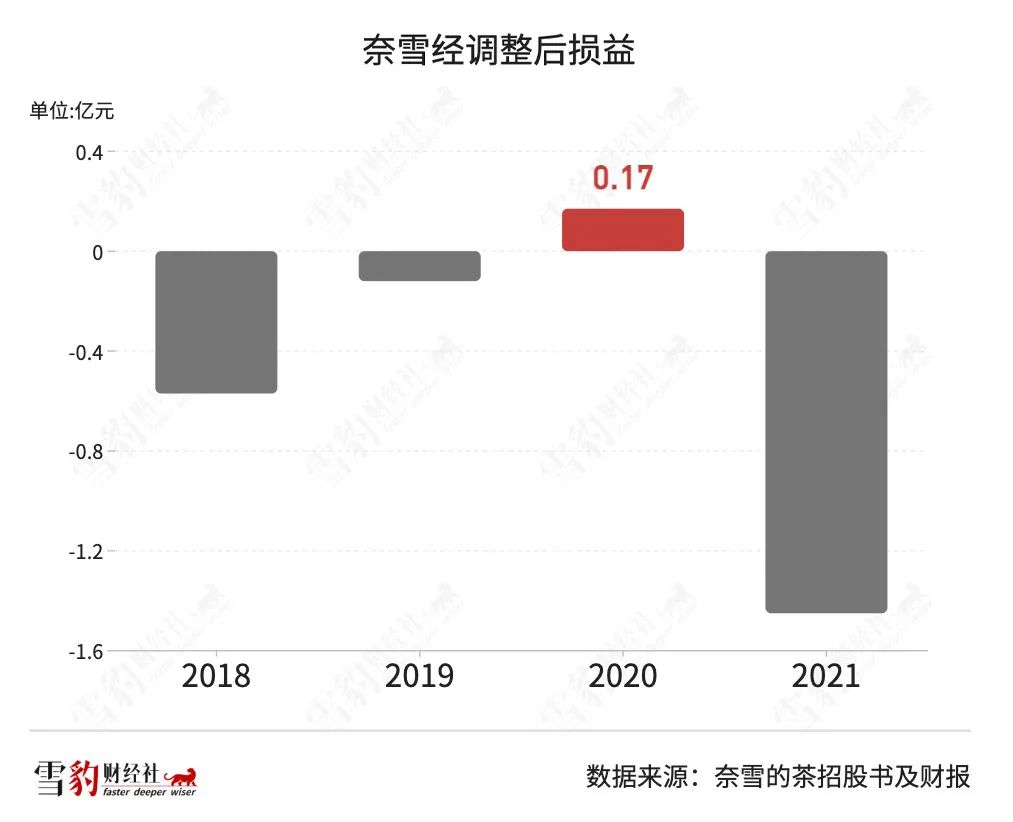

░┤2020─Ļ┴Ń╩█Ņ~ėŗ╦ŃŻ¼─╬č®į┌Ė▀Č╦¼F(xi©żn)ųŲ▓Ķ’ŗąąśI(y©©)╩ąš╝┬╩×ķ18.9%Ż¼╬╗┴ąąąśI(y©©)Ą┌Č■Ż¼ŠÓĄ┌ę╗├¹Ž▓▓Ķ27.7%Ą─╩ąš╝┬╩╔ąėą▓ŅŠÓĪŻ

¢|▒▒ūC╚»čął¾’@╩ŠŻ¼─╬讜╦£╩ķTĄĻ║═PROĄĻĄ──ĻŲ║ą¦Ęųäe×ķ5.1╚fį¬/ŲĮĘĮ├ū║═5.8╚fį¬/ŲĮĘĮ├ūĪŻŽÓ▌^ų«Ž┬Ż¼Ž▓▓Ķś╦£╩ķTĄĻ║═GOĄĻĄ──ĻŲ║ą¦Ęųäe×ķ9.4╚f/ŲĮĘĮ├ū║═12.2╚fį¬/ŲĮĘĮ├ūĪŻ

╚¶░┤┐═å╬ārėŗ╦ŃŻ¼Ī░Ą┌╚²┐šķgĪ▒╔ą╬┤ōQĄ├Ė³Ė▀Ą─┐═å╬ārĪŻ─╬讚ą╣╔Ģ°’@╩ŠŻ¼Ųõ┐═å╬ār×ķ43į¬Ż¼āH▒╚Ž▓▓ĶĄ─40į¬Ė▀│÷3į¬ĪŻĄ½2021─ĻŻ¼▀@ę╗öĄ(sh©┤)ūųĮĄų┴41.5į¬ĪŻ

┤╦═ŌŻ¼ļSų°ą┬ķTĄĻĄ─čĖ╦┘öUÅłŻ¼─╬č®╚╦┴”│╔▒Šę▓ļSų«Ė▀Ų¾ĪŻ2021─ĻŻ¼─╬č®åT╣ż┐é│╔▒Š×ķ14.2ā|į¬Ż¼═¼▒╚į÷ķL54.3%ĪŻ▀@ų„ę¬ė╔ė┌─╬č®å╬ĄĻ╚╦öĄ(sh©┤)▌^═¼ąąĖ³ČÓĪŻć°ĮūC╚»čął¾’@╩ŠŻ¼Ž▓▓Ķå╬ĄĻåT╣żöĄ(sh©┤)×ķ18-20╚╦Ż¼Č°─╬č®ät×ķ25╚╦ĪŻ

02

Ī░ļpĮĄĪ▒┐╔Š╚─╬č®?

▀B─Ļ╠ØōpŻ¼╔Ž╩ąęįüĒ╣╔ārĄ°ėŌ░╦│╔Ą──╬讯¼ę▓ū▀╔Ž┴╦ĮĄ▒Š║═ĮĄārĄ─Ī░ļpĮĄĪ▒ų«┬ĘĪŻ

ßśī”å╬ĄĻ│╔▒ŠĖ▀Ų¾Ą─═┤³cŻ¼─╬č®▐D(zhu©Żn)Č°Ž“│╔▒ŠĖ³Ą═Īó▀\ĀI─Ż╩ĮĖ³▌pĄ─PROĄĻ░l(f©Ī)┴”ĪŻ

─╬讚ą╣╔Ģ°ųąį°┼¹┬ČŻ¼╬┤üĒ─╬č®PROĄĻīóū„×ķķTĄĻöUÅłĄ─ų„┴”Ż¼╣½╦ŠėŗäØį┌2021Īó2022─Ļą┬ķ_ķTĄĻųąŻ¼īóPROĄĻš╝▒╚╠ß╔²ų┴70%ĪŻ╚ńķ_ĄĻėŗäØĒś└¹═Ų▀MŻ¼2021Īó2022─Ļ─╬č®PROķTĄĻš╝─╬č®┐éķTĄĻöĄ(sh©┤)Ą─▒╚ųžīóĘųäe▀_ĄĮ28%Īó41%ĪŻ

Ą½Å─ūŅą┬žöł¾üĒ┐┤Ż¼─╬č®╝ė╦┘Ī░PRO╗»Ī▒Ą─▀M│╠▒╚«ö│§ŅA(y©┤)ėŗĄ─Ė³×ķ╝ż▀MĪŻ

2021─ĻŻ¼─╬č®PROĄĻā¶į÷┴╦365╝ęŻ¼▀@ę╗öĄ(sh©┤)ūų╔§ų┴Ė▀ė┌┐éā¶į÷ķTĄĻöĄ(sh©┤)Ż©2021─Ļ─╬讜╦£╩ķTĄĻ£p╔┘┴╦39╝꯮Ż¼▀@ę▓šf├„2021─ĻP(gu©Īn)ROķTĄĻžĢ½I┴╦Äū║§╚½▓┐ą┬į÷ķTĄĻ┴┐ĪŻ╚¶ęįš╝▒╚ėŗ╦ŃŻ¼Įžų┴2021─Ļ─Ļ─®Ż¼PROķTĄĻį┌┐éķTĄĻ▒╚ųžųąęč│¼45%Ż¼╠ßŪ░═Ļ│╔┴╦2022─Ļ─┐ś╦ĪŻ

─╬č®īóųž³c▐D(zhu©Żn)Ž“PROĄĻŻ¼įŁę“▓╗═Ō║§Ė³Ą═Ą─═Č┘Y│╔▒Š║═╚╦┴”│╔▒ŠĪŻ─╬č®į┌šą╣╔Ģ°ųąĘQŻ¼├┐ķ_įO(sh©©)ę╗╝ęPROĄĻĄ─ŲĮŠ∙═Č┘Y│╔▒Š╝s×ķ100╚fį¬Ż¼Č°═¼Ų┌ķ_įO(sh©©)ę╗╝ęś╦£╩ĄĻĄ─═Č┘Y│╔▒Š×ķ180╚fį¬ĪŻ

ė╔ė┌PROĄĻ£pĄ¶┴╦║µ▒║įO(sh©©)╩®Ż¼Å─Č°║å╗»┴╦ķTĄĻ▓╝Šų║═▓┘ū„┴„│╠Ż¼ę▓ĦüĒ┴╦┐é¾w╚╦┴”│╔▒ŠĮĄĄ═Ą─┐╔─▄Ż║─╬č®PROĄĻĄ─ŲĮŠ∙ĄĻåTöĄ(sh©┤)╝s×ķ13├¹Ż¼╔┘ė┌═¼Ų┌ś╦£╩ĄĻĄ─21├¹ĪŻ

ć└Ė±┐žųŲ╚╦┴”│╔▒Šę▓ęč│╔×ķ─╬č®į┌2022─ĻĄ─ųžę¬─┐ś╦ĪŻ│²ĄĻ├µ╝ė╦┘PRO╗»Īóų▒ĮėŽ„£p╚╦┴”│╔▒Š═ŌŻ¼─╬č®ę▓į┌╠Į╦„ūįäė╗»┴„│╠ĪŻ48.4ā|Ė█į¬Ą─IPO─╝Ą├┘YĮųąŻ¼10%īó▒╗ė├ė┌čą░l(f©Ī)Ż¼▀@ę╗öĄ(sh©┤)ūų╩Ū2021─Ļųął¾┼¹┬ČĄ─čą░l(f©Ī)═Č╚ļĄ─10▒ČĪŻ

Ž“ūįäė╗»▐D(zhu©Żn)ą═Ą─═Č╚ļūī─╬č®ėą┴╦ĮĄĄ═│╔▒ŠĄ─ĄūÜŌĪŻ─╬č®į┌╣½ĖµųąĘQŻ¼ūįčąūįäė╗»ųŲ▓ĶįO(sh©©)éõęčė┌2021─ĻĄ┌╦─╝ŠČ╚─®ķ_╩╝ÕÓ▀x╔·«a(ch©Żn)╔╠╝░įć╔·«a(ch©Żn)Ż¼▓óęčĻæ└m(x©┤)į┌▓┐ĘųķTĄĻįć³c╩╣ė├Ż¼ŅA(y©┤)ėŗīóė┌2022─ĻĄ┌╚²╝ŠČ╚Ū░į┌╚½ć°ķTĄĻš²╩Įæ¬(y©®ng)ė├ĪŻ

│²ūįäė╗»▐D(zhu©Żn)ą══ŌŻ¼─╬č®▀Ćį┌ęį═Č┘YĘĮ╩Į▓╝Šų╣®æ¬(y©®ng)µ£Ż¼▐D(zhu©Żn)╝▐╚╦┴”│╔▒ŠĪŻ

2021─Ļ11į┬Ż¼─╬č®ęį3864╚fį¬╚ļ╣╔╦«╣¹ś╦£╩╗»╣½╦Š╠’ę░╣╔Ę▌Ż¼║¾š▀ų„ę¬Å─╩┬¤ßĦ╣¹╩▀Ą─╝ė╣żĪŻĮ±─Ļ3į┬Ż¼─╬č®│╔┴ó├└║├ūįėą┴”┴┐═Č┘YėąŽ▐╣½╦ŠŻ¼ģ󚚎▓▓ĶĄ─═Č┘Y┬ĘŠĆŻ¼ŅA(y©┤)ėŗ─╬č®ę▓īóęį═Č┘YĘĮ╩Į┐vŽ“▓╝Šų╣®æ¬(y©®ng)µ£ĪóÖMŽ“═žš╣ŲĘŅÉĪŻ

│²▀Mę╗▓ĮĮĄĄ═│╔▒Š═ŌŻ¼─╬č®ę▓╝ė╚ļ┴╦Į³Ų┌┼dŲĄ─ą┬▓Ķ’ŗĮĄār│▒ĪŻĮ±─Ļ1į┬Ż¼Ž▓▓Ķą¹▓╝ĮĄār1-7į¬ĢrŻ¼─╬č®▒Ńęč£╩éõÄ═ų·Ž¹┘Mš▀Ī░▌p╦╔ę╗Ž┬Ī▒Ż¼═Ų│÷ūŅĖ▀19į¬Ą─Ī░▌p╦╔ŽĄ┴ąĪ▒Ż¼▓óį┌Į±─Ļ3į┬╣┘ą¹Ż¼├┐į┬ų┴╔┘╔Žą┬ę╗┐Ņ20į¬ęįŽ┬Ą─▌p╦╔ŽĄ┴ą▓Ķ’ŗĪŻ

▓╗šō╩ŪŽ▓▓ĶęÓ╗“─╬讯¼ų„äėĮĄār¤oę╔╩Ū×ķ┴╦į┌┘Y▒Š╝t└¹Ų┌═╦│▒║¾Ż¼═žš╣ė├æ¶╚║¾wŻ¼ų\Ū¾Ė³┤¾Ą─╩ąš╝┬╩║═ĀI╩šĪŻ

░¼╚ū╔įāĪČ2021─Ļųąć°ą┬╩Į▓Ķ’ŗąąśI(y©©)蹊┐ł¾ĖµĪĘ’@╩ŠŻ║«a(ch©Żn)ŲĘŠ∙ārĄ═ė┌20į¬Ą─ųąĄ═Č╦ŲĘ┼ŲŻ¼š╝ō■(j©┤)ų°85.3%Ą─╩ął÷Ę▌Ņ~Ż¼ęįŽ▓▓ĶĪó─╬č®×ķ┤·▒ĒĄ─Ė▀Č╦▓Ķ’ŗŲĘ┼ŲāHš╝14.7%Ą─Ę▌Ņ~ĪŻī”ė┌ŽÓī”Ė▀Č╦Ą──╬č®ĪóŽ▓▓ĶüĒšfŻ¼ųąĄ═Č╦╩ął÷š²│╔×ķį÷ķLęŖĒöĢrĄ─Ī░ą┬Ī▒╦{║ŻĪŻ

├µī”╩ął÷╦¬ĮĄ░ŃĄ─ė÷└õŻ¼─╬č®į┌ė├Ī░ļpĮĄĪ▒üĒĮĄ▒Šį÷ą¦ĪŻĄ½¤ošō╚ń║╬Ż¼▀@Ę▌╔Ž╩ą║¾Ą─╩ūĘ▌─Ļł¾Č╝▓╗ūŃęįūī═Č┘Yš▀ØMęŌŻ¼Į±─ĻķTĄĻöĄ(sh©┤)╝┤īóŲŲŪ¦Ą──╬讯¼─▄╠°│÷įĮķ_įĮ╠ØŻ¼įĮ╠ØįĮķ_Ą─▌å╗žå߯┐

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį