30ĘųńŖ▒ž▀_Ż¼╩Ū▀_├└śĘį┌ųąć°ūŅ═┤Ą─│ąųZ

▀_├└śĘ┼¹╦_Ż¼ę╗╝ęĖ∙š²├ń╝tĄ─╬„╩Į▀Bµi▓═’ŗ╣½╦ŠüĒĖ█Į╗╦∙╔Ž╩ą┴╦ĪŻ▓╗▀^╔Ž╩ąĄ─ų„¾w▓╗╩Ū▀_├└śĘŻ¼Č°╩Ū╦³į┌ųąć°Ą─╬©ę╗╠žįSĮøĀI╔╠Ż¼▀_ä▌╣╔Ę▌ĪŻ

├└╣╔Ą─▀_├└śĘūį2004─Ļ╔Ž╩ąęįüĒŻ¼╣╔āręčĮøĘŁ┴╦40ėÓ▒Č┴╦Ż¼ĘQĄ├╔Ž«öų«¤o└óĄ─│¼╝ē┤¾┼Ż╣╔ĪŻ─├ų°─ĖŲĘ┼Ųį┌├└ć°┴∙╩«ėÓ─Ļ┤¾½@│╔╣”Ą─Ī░žöĖ╗├▄┤aĪ▒Ż¼▀_ä▌╣╔Ę▌į┌ć°ā╚Ą─▒Ē¼Fģs║▄ļyšfūī╚╦ą┼Ę■ĪŻš¹Ę▌šą╣╔Ģ°╗∙▒Š╔Ž┐╔ęįė├╬ÕéĆūųĖ┼└©Ż║▓╗┴╦ĮŌć°ŪķĪŻ

╚ń╣¹šfį┌├└łF├µŪ░ĖŃūįĀI═Ō┘u╔·ęŌŻ¼▀Ć┐╔ęįė├╔╠śIīė├µĄ─ūįą┼üĒĮŌßīŻ╗─Ū├┤į┌é„å╬╔Ž╣─äŅųąć°Ž¹┘Mš▀╚źFacebook╔ŽĘųŽĒŻ¼Š═ėą³c╠½šf▓╗▀^╚ź┴╦.....

═©▀^Š½ūxšą╣╔Ģ°Ż¼╬ęéā╗ž┤ęįŽ┬╚²éĆå¢Ņ}Ż║

1Ż¼▀_├└śĘį┌╬„ĘĮ╩└Įńæ{╩▓├┤ū÷│╔┴╦40▒Č╣╔Ż┐

2Ż¼į┌ųąć°śI┐āį§├┤Š═▀@├┤ļy┐┤Ż┐

3Ż¼×ķ╩▓├┤▀_├└śĘĄ─ųąć°╗»▓╗│╔╣”Ż┐

01

╬„▀ģ║¶’LåŠėĻ

│╔┴óė┌1960─ĻĄ─┼¹╦_╣½╦Š▀_├└śĘŻ¼╚ńĮ±╩ąųĄ140ā|├└į¬Ż¼į┌╚½Ū“ōĒėą18000ČÓ╝ęķTĄĻŻ¼æ{ĮĶĄ─Š═╩Ūę╗╠ūį┌╬„ĘĮ╩└Įń┐░ĘQ═Ļ├└Ą─▀Bµi▓═’ŗ┤“Ę©Ż║╝▒╦┘═Ō┘u+╣®æ¬µ£╔·ęŌĪŻ

├└ć°Ą─╦─┤¾▓╦ŽĄŻ¼š©ļuØhņę¤ß╣Ę┼¹╦_Ż¼ĮyĮyČ╝╩Ū┐ņ▓═ĪŻ╝╚╚╗╩Ū┐ņ▓═Ż¼ųvŠ┐Ą─Š═╩Ūę╗éĆĘĮ▒ŃĪŻ×ķ┴╦Ū·ŠĆŠ╚ć°└@▀^¹£«öä┌┐ŽĄ┬╗∙┘É░┘╬ČĄ╚┤¾ö│Ż¼▀_├└śĘų„═ŲĄ─30ĘųńŖ╦═▀_Ż¼│╔╣”Ą─ūīŲõš╝ō■┴╦╚½├└┼¹╦_┐ņ▓═╩ął÷Ą─17%ĪŻ

į┌ę▀ŪķŽ»ŠĒ╚½Ū“Ą─▒│Š░ųąŻ¼ų„ĀI═Ō┘uĄ─▀_├└śĘĖ³╩ŪĪ░╚ń╗ó╠ĒęĒĪ▒Ż¼2021žöš■─ĻČ╚▀_├└śĘĄ─ĀI╩š▀_ĄĮ43.57ā|├└į¬Ż¼Č°ā¶└¹ØÖ×ķ5.1ā|├└į¬Ż¼═¼Ų┌Ą─ĀIśI└¹ØÖ┬╩▀_ĄĮ37.7%Ż¼11.6%Ą─ā¶└¹┬╩Ż¼Ą§┤“ę╗Ūąć°ā╚▓═’ŗśIŻ¼╣╔ārę▓ļS╝┤ĄĮ▀_╔Ž╩ąūŅĖ▀³cĪŻ

Ą½ā׫ɥ─ā¶└¹┬╩▓ó▓╗╩Ū┐┐╦══Ō┘u┘u┼¹╦_┘ŹüĒĄ─Ż¼Č°╩Ū┐┐╣®æ¬µ£╔·ęŌĪŻ

Ė∙ō■▀_├└śĘĄ──Ļł¾’@╩ŠŻ¼2021─Ļ╣®æ¬µ£śIäšÄ¦üĒĄ─ĀI╩šš╝┐éĀI╩šĄ─58.77%Ż¼╩Ū▀_├└śĘ«a─▄ūŅÅŖĄ─Ą─ėĪŌnÖCĪŻ

▀@╠ū┤“Ę©īŹļH╔Ž║═į█éāĄ─ŚŅć°ĖŻ┼c├█č®▒∙│ŪŅÉ╦ŲŻ¼░čū÷┼¹╦_Ą─įŁ▓─┴Ž┘uĮoūį╝║Ą─╝ė├╦ķTĄĻŻ¼Å─ųą┘Ź╚Ī▓ŅārŻ¼ų╗▓╗▀^žö┤¾ÜŌ┤ųĄ─▀_├└śĘĖ³║▌ę╗³cŻ¼ūį╝║Į©ÅS╔·«aįŁ▓─┴ŽŻ¼ŚŅć°ĖŻ╦³éā▀ĆĄ├Å─╣®æ¬╔╠╩ų└’─├žøų╗┘ŹéĆ▓ŅārĪŻ

▀@╠ū─Ż╩Įėą╚²┤¾║├╠ÄŻ║▒▄ķ_▓═’ŗśI╚²Ė▀Īó┐ņ╦┘öUÅłĄ─═¼ĢrĮĄĄ═╣®æ¬µ£│╔▒ŠĪó┘Y«aĖ³▌pĪŻ

╗“įS╩Ū▀_├└śĘĖąėX╠╔ų°┘ŹÕXø]╩▓├┤╠¶æŻ¼╔§ų┴▀Ć║═╝ė├╦ķTĄĻ║×┴╦Ī░└¹ęµ╣▓ŽĒģfūhĪ▒Ż¼├┐─ĻĢ■░č┘uįŁ▓─┴Ž┘ŹĄ─ČÉŪ░ė»└¹Ą─50%─├│÷üĒĘųĮo╝ė├╦╔╠Ż¼ėąÕX┤¾╝ęę╗Ų┘ŹĪŻ

ō■┤╦Ż¼▀_├└śĘ2021─Ļį┌├└ć°Š═ōĒėąūįĀIķTĄĻ375╝ęŻ¼╝ė├╦ķTĄĻ6185╝ęŻ¼▄Q╔Ēę╗ŠĆ▀Bµi▓═’ŗŲĘ┼ŲĪŻ

Ą½▀@╠ū┐░ĘQ═Ļ├└Ą─╔╠śI─Ż╩ĮŻ¼į┌ųąć°╠ž╔½Ą─▓═’ŗ╬─╗»ų«Ž┬Ż¼ų▒Įė▒╗┤“Ą─æčę╔╚╦╔·ĪŻ

02

¢|▀ģ╦«═┴▓╗Ę■

┐┤▀@Ę▌▀_ä▌╣╔Ę▌Ą─šą╣╔Ģ°Ż¼═©Ų¬Š═īæų°ę╗éĆį~Ż║╦«═┴▓╗Ę■ĪŻ

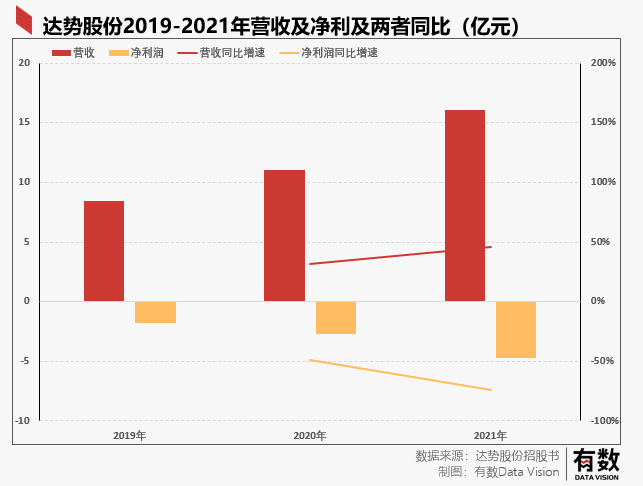

╩ūŽ╚╩Ū┤¾ęÄ─Ż╠ØōpŻ¼Ė∙ō■šą╣╔Ģ°’@╩ŠŻ¼▀_ä▌╣╔Ę▌2019-2021─Ļ╚²─ĻĀI╩šĘųäe×ķ8.37ā|Ż¼11.04ā|Ż¼16.11ā|Ż¼Ą½ā¶└¹ØÖĘųäe×ķ-1.82ā|Ż¼-2.74ā|Ż¼-4.71ā|Ż¼╠ØōpöU┤¾Ę∙Č╚▀h│¼ĀI╩šį÷Ę∙ĪŻ

═╦ę╗▓ĮšfŻ¼ę▓įS▀_├└śĘį┌ųąć°▀Ć╠Äį┌öUÅłŲ┌Ż¼╦∙ęį│÷¼Fę╗³c╠Øōpę▓║▄š²│ŻĪŻĄ½į┌öUÅłĘĮ├µŻ¼▀_├└śĘę▓ø]ėąš╣¼F│÷ę╗éĆ╬„ĘĮŠ▐¤o░įĄ─ÜŌä▌ĪŻ

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─ł¾Ėµ’@╩ŠŻ¼▀_├└śĘį┌ųąć°┼¹╦_2020─Ļš¹¾w╩ął÷ųąĄ─╩ąš╝┬╩āH×ķ3.6%Ż¼┼┼ąą└Ž╚²Ż¼Č°┤╦Ģr▒žä┘┐═╩ąš╝┬╩ęčĮøĖ▀▀_39%Ż¼╚ń╣¹┐┤ķTĄĻöĄ┴┐Ż¼1997─ĻŠ═▀M╚ļųąć°Ą─▀_├└śĘĮžų╣ų┴2021─ĻĄūāHėą468╝ęķTĄĻŻ¼Č°▒žä┘┐═ęčėą│¼2200╝ęķTĄĻĪŻ

Č°āH┐┤┼¹╦_╩ął÷ųąĄ─═Ō┘u╩ął÷Ż¼▀_├└śĘĄ─╩ąš╝┬╩╠ßĖ▀ų┴5.1%ę▓╩Ū└Ž╚²Ą─╬╗ų├Ż¼Ą½Ą┌ę╗├¹▒žä┘┐═ęčĮø▀_ĄĮ26.8%Ż¼┐╔ęįšf▀_├└śĘĄ─╩ąš╝┬╩▀Ć▓╗╝░╩ął÷ŅIŅ^č“Ų¾śI╩ąš╝┬╩Ą─┴ŃŅ^Ż¼┬õŽ┬Ņ^▓┐Ų¾śI╠½ČÓĪŻ

å¢Ņ}│÷į┌──Ż┐┐╔ęįė├ųąć°╚╦▓╗É█│į┼¹╦_üĒĮŌßīŻ¼Ą½▀@éĆšfĘ©ĮŌßī▓╗┴╦▀_├└śĘ║═▒žä┘┐═ų«ķgĄ─æę╩Ō▓ŅŠÓĪŻę“┤╦Ż¼å¢Ņ}▀Ć╩Ū│÷į┌śIäš─Ż╩Į╔ŽĪŻ

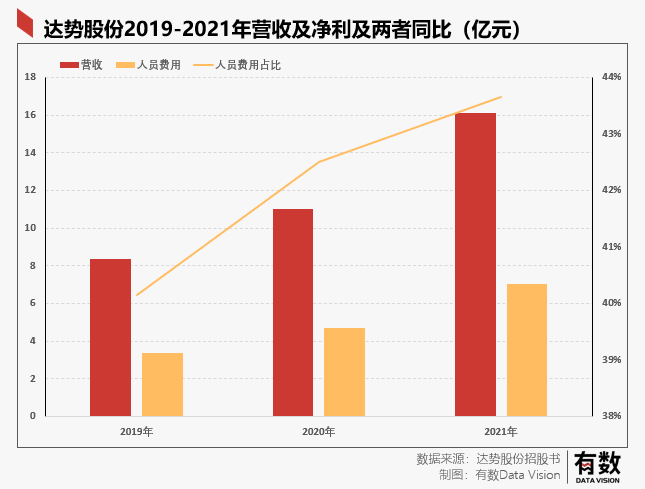

Ė∙ō■šą╣╔Ģ°’@╩ŠŻ¼2019-2021╚²─ĻŻ¼åT╣żąĮ│Ļķ_ų¦╩Ū▀_ä▌╣╔Ę▌ųąš╝▒╚ūŅĖ▀Ą─ę╗ĒŚ│╔▒Š┘Mė├Ż¼╚²─ĻĘųäe╗©┴╦3.4ā|Ż¼4.7ā|Ż¼7ā|Ż¼š╝┐éĀI╩šĄ─▒╚┬╩Ęųäe×ķ40.15%Ż¼42.5%Ż¼43.66%Ż¼š╝▒╚▓╗öÓ╠ßĖ▀Ż¼╣ŌåT╣ż╣ż┘YŠ═╗©│÷╚źę╗░ļĄ─ĀI╩šĪŻ

Č°ūą╝ÜĘų▓╣═åTŪķørŻ¼╬ęéāĢ■░l¼FĖ³ėąęŌ╦╝Ą─ŪķørĪŻ

▀_ä▌╣╔Ę▌2021─Ļ─ĻĄūš²╩ĮåT╣ż┐éöĄ×ķ2991╚╦Ż¼┐┤ŲüĒ▓╗╩Ū║▄ČÓŻ¼«ģŠ╣ĄĻ├µöĄ×ķ468╝ęŻ¼┤¾Ė┼ę╗éĆĄĻ6éĆ╚╦Ż¼Ą½╝µ┬Ü╚╦åT▀_ĄĮ9271╚╦Ż¼Äū║§╩Ūš²╩ĮåT╣ż3▒Č─Ū├┤ČÓŻ¼Č°Ūę9271╚╦ųąŽÓ«öę╗▓┐Ęų╚╦╩Ū“T╩ųĪ¬Ī¬šą╣╔Ģ°’@╩ŠŻ¼Įžų┴╚ź─ĻĄūŻ¼“T╩ų┐éöĄ×ķ5375╚╦Ż¼Äū║§╩Ū╚½┬Ü╚╦åTā╔▒ČŻ¼š╝╦∙ėą╣═åT┐éöĄĄ─43.83%ĪŻ

ę▓Š═╩ŪšfŻ¼×ķ┴╦ūįĀIĄ─┼õ╦═¾wŽĄŻ¼▀_ä▌╣╔Ę▌ėąę╗░ļåT╣żČ╝╩Ū“T╩ųĪŻ▀@▓┐Ęų│╔▒ŠÄū║§░č└¹ØÖ╚½Č╝═╠╩╔┴╦ĪŻ

┐┤ĄĮ▀@Ż¼├└łF╚╠▓╗ūĪą”│÷┴╦┬ĢĪŻ

03

▀_ä▌╣╔Ę▌▀M═╦ā╔ļy

╚ń╣¹į┘Įo▀_ä▌╣╔Ę▌ę╗┤╬ÖCĢ■Ż¼╦³ę╗Č©▓╗Ģ■į┌ųąć°ųv╩▓├┤30ĘųńŖ▒ž▀_Ą─╣╩╩┬┴╦ĪŻ

┐vė^▀_├└śĘć°═Ō░l╝ę╩ĘŻ¼╬ęéā▓╗ļy┐┤│÷▀_├└śĘų„ę¬═©▀^ūį╝║Ą─╣®æ¬µ£┼c═Ō┘u¾wŽĄüĒĀÄŖZ╩ął÷Ż¼īŹ¼Fė»└¹Ż¼ ┐╔▀@╠ū┤“Ę©░ߥĮųąć°üĒŻ¼ę╗Ņ^ū▓╔Ž┴╦į█éāųą╩Į▓═’ŗ╬─╗»Ą─ĶF╚ŁĪŻ

╩ūŽ╚╩Ū╣®æ¬µ£śI䚯¼▀@╠ū┘uįŁ▓─┴ŽĮo╝ė├╦╔╠Ą─═µĘ©Ż¼šfĄĮĄūų╗╩Ū▀_├└śĘ╝»łF┐é▓┐Ą─Üó╩ų’ĄŻ¼▀@▀_ä▌╣╔Ę▌ū„×ķųąć°ģ^╬©ę╗╠žįSĮøĀI╔╠Ż¼Ą╚ė┌Š═╩Ū▀_├└śĘ╝»łFį┌ųąć°Ą─ę╗éĆĪ░┤¾╝ė├╦╔╠Ī▒Ż¼Ė∙▒ŠŠ═▓╗┤µį┌šęĪ░▀_ä▌╣╔Ę▌╝ė├╦▀_├└śĘĪ▒▀@├┤╗ž╩┬ĪŻ

ę“┤╦ć°ā╚Ą─468╝ęķTĄĻŠ∙×ķ▀_ä▌╣╔Ę▌Ą─ų▒ĀIķTĄĻŻ¼ø]ėą╝ė├╦╔╠Ęųöé│╔▒ŠŻ¼ę▓Š═▓╗╠½┐╔─▄ūįĮ©╣żÅS╗“š▀«öųąķg╔╠┘Ź▓ŅārŻ¼įŁ▓─┴Ž▀ĆĄ├ūį╝║šę╣®æ¬╔╠╚ź┘IŻ¼╔Ž╬─╦∙╩÷Ą─╚²┤¾║├╠Ä╦³╩Ūę╗éĆę▓ø]ŽĒ╩▄ĄĮĪŻ

į┘šf▀@éĆūŅæKĄ─Ī░╔╠╝ęūį┼õĪ▒Ą─30ĘųńŖ▒ž▀_═Ō┘uśI䚯¼═Ļ╚½▒╗├└łFĄ§┤“ĪŻ

╦∙ų^30ĘųńŖ▒ž▀_Ż¼Š═╩Ū═©▀^░ļ│╔ŲĘĄ─╝ė╣ż║═┐ŲīWĄ─▀xųĘ╝░┬ĘŠĆęÄäØüĒīŹ¼FūŅĖ▀ą¦Ą─═Ō╦═╦┘Č╚Ż¼│¼Ģr┴╦Ż¼▀_├└śĘŠ═├Ō┘M╦═ę╗Åł┼¹╦_╚»ĪŻ

▀@ęŌ╬Čų°├┐╝ęķTĄĻČ╝ę¬ėąūŃē“öĄ┴┐Ą─“T╩ųüĒ▒ŻūC╦═▓═ą¦┬╩Ż¼×ķ┴╦▀@5000ČÓ├¹“T╩ųŻ¼▀_ä▌╣╔Ę▌▒žĒÜĖČ│÷▒╚├└łFĖ³Ė▀Ą─│╔▒ŠĪŻ«ģŠ╣├└łFĄ─“T╩ų┘ŹĄ─╩Ū├┐ę╗å╬Ą─│ķ│╔Ż¼Č°▀_├└śĘĄ─“T╩ųģs╩Ū░┤į┬ŅI╣ż┘YŻ¼▀@’LļU│©┐┌═Ļ╚½▓╗į┌ę╗éĆöĄ┴┐╝ē╔ŽĪŻ

Č°ŪęŻ¼▀_ä▌╣╔Ę▌▀Ć“T╩ų╠ß╣®┴╦├Ō┘MĄ─ļŖäė▄ćŻ¼╔ŽŹÅ┤_īŹĖ³ĘĮ▒Ń┴╦Ż¼Ą½žöł¾╔ŽĄ─│╔▒ŠĒŚėųĄ├║▌║▌Ą─ėø╔Žę╗╣P┴╦ĪŻ

Ą½×ķ┴╦łį│ųž×Åž30ĘųńŖ▒ž▀_Ą─Ę■äšū┌ų╝Ż¼▀_ä▌╣╔Ę▌ę▓▓╗┐╔─▄░č═Ō┘uśIäšĮ╗ĮoĄ┌╚²ĘĮŲĮ┼_üĒū÷Ż¼“T╩ų▀@ų╗═╠Į½F▀ĆĄ├Įēį┌ūį╝║Ą─žöł¾└’ĪŻ

×ķ┴╦B▀@éĆ“T╩ųłFĻĀŻ¼ų▒Įėī¦ų┬Ųõ┼¹╦_ārĖ±Ė▀ė┌ć°ā╚Ą─┼¹╦_Š∙ārŻ¼╗∙▒Š╔Ž┼cŽ┬│┴╩ął÷ÅžĄū¤oŠēĪŻ

─┐Ū░Ż¼ć°ā╚Ą─═Ō┘uśIäšĖ±Šų╗∙▒ŠęčĮøĘĆČ©Ż¼ė├æ¶ī”ė┌ūį╝║ČÓķLĢrķg─▄│į╔Ž’łČ╝ėąéĆą─└ĒŅAŲ┌Ż¼30ĘųńŖ▀Ć╩Ū40ĘųńŖī”ė┌ė├æ¶Ą─▀xō±üĒšfŻ¼Äū║§▓╗śŗ│╔╩▓├┤ė░ĒæĪŻ

╝ė╔Ž├└łF▒Š╔ĒĄ─¾w┴┐ā×ä▌Ż¼¤ošō╩ŪŲĮ┼_╔ŽĄ─“T╩ų┘Yį┤Ż¼▀Ć╩ŪŲĮ┼_╗Ņ▄Sė├æ¶┴┐Č╝▀h▀hĖ▀ė┌▀_├└śĘĄ─ŲĮ┼_Ż¼┼¹╦_ĄĻ╚ń╣¹ę¬▀Mąą═Ō┘uśIäš╩ū▀xæ¬įō╩Ū├└łFŻ¼Č°ŅÖ┐═³c▓═┤“ķ_Ą─APP┤¾▓┐Ęų▀Ć╩Ūęį├└łF×ķų„ĪŻ

╦∙ęįŻ¼▀_ä▌╣╔Ę▌¼Fį┌Ž▌╚ļ┴╦ę╗éĆ▒╚▌^ī└▐╬Ą─ĮøĀI╣ų╚”ųąŻ¼└^└mū÷═Ō┘uęŌ╬Čų°ų¦│÷Ė³ČÓĮøĀI│╔▒ŠŻ¼╠ØÕXĖ³ć└ųžŻ¼Č°Ūę═Ō┘u┐╔─▄▀Ć▒╚▓╗▀^├└łFĪŻ▓╗ū÷░╔Ż¼┤¼┤¾▓╗║├Ą¶Ņ^Ż¼«ģŠ╣ę╗┤¾░ļ╔·ęŌį┌═Ō┘u╔ŽŻ¼Č°Ūę▀Ćę¬▒ŻšŽ£╩Ģr▀_Ą─┐┌▒«Ż¼ų╗─▄┐┤▀_ä▌─▄▓╗─▄ÖÓ║Ō═Ō┘u┼cĮøĀIĄ─ŲĮ║Ō┴╦ĪŻ

▀@ĘNūį╝║B╗ŅÄūŪ¦éĆ═Ō┘uåTŻ¼Įo“T╩ų┼õļŖäė▄ćŻ¼īÄįĖØqārę▓▓╗┐│åT╣ż╣ż┘YĄ─╣½╦ŠŻ¼į§├┤┐┤į§├┤Ž±╩ŪüĒ▒ŻŠ═śI┤┘├±╔·Ą─ĪŻ

04

╬▓┬Ģ

Ļ╠ūė╩╣│■ųąį°Įøšf▀^Ż║ķ┘╔·╗┤─Žät×ķķ┘Ż¼╔·ė┌╗┤▒▒ät×ķĶūĪŻ▀@┐ų┼┬╩Ūī”▀_ä▌┐ž╣╔ūŅ║├Ą─ūóĮŌĪŻ

▀_├└śĘĄ─äō╩╝╚╦─¬╝{Ė∙ī”30ĘųńŖ▒ž▀_▀@╝■╩┬Ż¼╦Ų║§ėąę╗ĘN▓ĪæBĄ─ł╠ų°Ż¼╔§ų┴ę¬Ū¾▀_├└śĘ┼╔╦═åT╠žäe┴¶ęŌ╔ńģ^Ą─äėæBŻ¼░³└©ļŖ╠▌š¹ą▐Īó╦«ļŖÜŌĢ║═Ż═©ų¬Ą╚Ż¼ęį┤╦ŅA£y╬┤üĒ╦═▓═Ģrķg║═³c▓═å╬┴┐ĪŻ

▀@Š═¶[│÷▀^ę╗ŽĄ┴ąĄ─ą”įÆŻ¼ŅÖ┐═ĖŃ│÷Ė„ĘNń█ČĻūėüĒūī“T╩ų▓╗─▄£╩Ģr╦═▀_Ż¼╩▓├┤ĻPĄ¶ū▀└╚¤¶Ż¼š¬Ą¶ķT┼ŲŻ¼╝┘čb┬Ā▓╗ęŖ░┤ķTŌÅĄ─▒╚▒╚Įį╩ŪŻ¼«ģŠ╣│¼Ģrę╗ĘųńŖŻ¼Š═─▄├Ō┘Mį┘│įę╗éĆĪŻ

ī”┤╦Ż¼─¬╝{Ė∙Ę┤ęį×ķśsŻ¼╦¹šJ×ķ▀@ĘNŪķørėą└¹ė┌“T╩ųéā╚źķ_░lĖ³Ī░┐ŲīWĪ▒Ą─╦═▓═ĘĮ╩ĮŻ¼▀Mę╗▓Į╝żäŅ▀_├└śĘĄ─Ģrą¦ąįĪŻ

▀@ĘNŠ½╔±Ż¼æ¬įō╩ŪųĄĄ├╦∙ėąŲ¾śI╔Ņ╚ļŅIĢ■łįøQž×ÅžĄ─ĪŻ

ģó┐╝┘Y┴Ž

[1] ▀_├└śĘšą╣╔Ģ°Ż¼├└╣╔Üv─Ļ╣½Ėµ

[2] ▀_├└śĘŻ║═Č┘Y╗žł¾│¼╣╚ĖĶŻ¼ę╗ēK┼¹╦_┘u│÷100ā|├└Į É█Ęų╬÷

[3] ├└łFĄ─¼Fėą─▄┴”Īó═žš╣▀ģĮń╝░ūā¼FØō─▄ ć°╩óūC╚»

░l▒Ēįušō

ĄŪõø | ūóāį