─╬讎▓▓ĶŻ¼─▄ʱ├■ų°╚ąę▀^║ėŻ┐

╚ąę╦Ų║§šµĄ─ųž╔·┴╦ĪŻ

2022─Ļ5į┬24╚šŻ¼╚ąę┐¦Ę╚╣½▓╝┴╦╬┤ĮøīÅėŗĄ─2022─ĻĄ┌ę╗╝ŠČ╚žöäšśI┐āĪŻžöł¾’@╩ŠŻ¼╚ąęĄ┌ę╗╝ŠČ╚┐éā¶╩š╚ļ×ķ24.046ā|į¬╚╦├±Ä┼Ż¼▌^2021─Ļ═¼Ų┌į÷ķL┴╦89.5%ĪŻ

Ė³┴┴č█Ą─öĄō■╩ŪŻ¼├└ć°Ģ■ėŗ£╩ätŻ©GAAPŻ®Ž┬╚ąęĄ─Ą┌ę╗╝ŠČ╚ĀIśI└¹ØÖ×ķ1610╚fį¬╚╦├±Ä┼Ż¼Č°2021─Ļ═¼Ų┌Ą─ĀIśI╠Øōp×ķ3.64ā|į¬╚╦├±Ä┼ĪŻĄ┌ę╗╝ŠČ╚ĘŪ├└ć°Ģ■ėŗ£╩ätŻ©Non-GAAPŻ®Ž┬ĀIśI└¹ØÖ×ķ9210╚fį¬╚╦├±Ä┼Ż¼Č°2021─Ļ═¼Ų┌ĀIśI╠Øōp×ķ3.076ā|į¬╚╦├±Ä┼ĪŻ

äōśIĮ³5─ĻŻ¼╚ąę╩ū┤╬īŹ¼F┴╦å╬╝ŠČ╚ė»└¹ĪŻ

╚ąęČŁ╩┬ķL╝µCEO╣∙ųöę╗į┌žöł¾£Ž═©Ģ■╔Ž▒Ē╩ŠŻ¼╚ąę┐¦Ę╚į┌æ┬įĪó▀\ĀIĪóų╬└ĒÖCųŲĪó╣▄└Ē╝▄śŗ║═ĮM┐Ś╬─╗»Ą╚ĘĮ├µęčĮøīŹ¼F┴╦Ė∙▒ŠąįĄ─╠ß╔²Ż¼│²┴╦╣½╦Š├¹ūųø]ėąūāęį═ŌŻ¼╚ąęęčĮø─∙śäųž╔·Ż¼│╔×ķ┴╦ę╗╝ę╚½ą┬Ų¾śIĪŻ

ęĢŠĆ▐DĄĮą┬╩Į▓Ķ’ŗę╗▀ģĪŻ2022─ĻĄ┌ę╗╝ŠČ╚Ż¼ą┬╩Į▓Ķ’ŗĄ─ų„Ņ}į~╩ŪĪ░╗žš{Ī▒ĪŻ2į┬24╚š║═3į┬17╚šŻ¼Ž▓▓Ķ║═─╬讥─▓ĶĘųäeą¹▓╝ĮĄārŻ¼Ū░š▀īóārĖ±╚½▓┐Ž┬ĮĄĄĮ30į¬ęįŽ┬Ż¼║¾š▀Ą─ūŅĖ▀ĮĄĘ∙▀_10į¬ĪŻśIā╚╚╦╩┐šJ×ķŻ¼ą┬╩Į▓Ķ’ŗĮøÜvĖ▀╦┘░lš╣║¾š²į┌├µ┼R╗žš{Ų┌ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ė∙ō■─╬讥─▓Ķ┼cę╗╝ŠČ╚╣½▓╝Ą─žöł¾Ż¼┼c╚ąęĪ░┼ż╠Ø×ķė»Ī▒ŽÓī”Ż¼─╬讥─▓ĶģsĪ░▐Dė»×ķ╠ØĪ▒Ī¬Ī¬2021─Ļ╚½─ĻŻ¼─╬讥─▓ĶīŹ¼FĀI╩š42.97ā|į¬Ż¼Įøš{š¹╠Øōp×ķ1.45ā|į¬Ż¼Č°2020─Ļ═¼Ų┌ė»└¹1660╚fį¬ĪŻ

╔Ž╩÷śIā╚╚╦╩┐ĖµįV┤╠Ō¼╣½╔ńŻ©IDŻ║ciweigongsheŻ®Ż¼Ī░┐±▒╝Ī▒ų«║¾Ż¼ą┬╩Į▓Ķ’ŗąĶę¬į┌ĮM┐Ś╬─╗»Īóčą░lŽĄĮy║═╣®æ¬µ£Ą╚ĘĮ├µčaūŃ╗∙▒Š╣”ĪŻ

▒M╣▄▀Bµi┐¦Ę╚┼cą┬╩Į▓Ķ’ŗā╔éĆąąśIį┌░lš╣ļAČ╬╔Ž┤µį┌ĘNĘN▓Ņ«ÉŻ¼ŲĘ┼ŲĄ─░lš╣╦╝┬Ęę▓▓╗▒MŽÓ═¼Ż¼Ą½╩Ūį┌╔╠śI─Ż╩Į║═║╦ą─śIäš▀ē▌ŗ╔ŽŻ¼▀@ā╔éĆąąśIģs┤µį┌ų°Š▐┤¾Ą─ŽÓ╦ŲąįŻ╗▒M╣▄╩ął÷ī”╚ąęĄ─│ų└mė»└¹ąį╚į▒Ż│ųųö╔„æBČ╚Ż¼Ą½╩Ū▓╗Ą├▓╗│ąšJŻ¼╚ąęį┌─│ą®ŠSČ╚┤_ėą▀^╚╦ų«╠ÄĪŻ

╝╚╚╗╚ń┤╦Ż¼─Ū├┤Ī░╦¹╔Įų«╩»Ī▒Š┐Š╣┐╔ęį╚ń║╬Ī░╣źė±Ī▒Ż┐

╦¹╔Įų«╩»

╩ūŽ╚Ż¼╚ąęŠ┐Š╣──└’ųĄĄ├īWŻ┐

╝╚╚╗╚ąęęčĮø│╔×ķĪ░ą┬╚ąęĪ▒Ż¼─Ū╬ęéāŠ═▓╗į┘ųž╠ßĪ░└Ž╚ąęĪ▒ĢrŲ┌Ą─┼fįÆĪŻāH┐┤Ą┌ę╗╝ŠČ╚Ż¼╣∙ųöę╗īó╚ąęĄ─│╔╣”┐éĮY×ķ╬Õ³cŻ║┐ŲīWĄ─ķTĄĻ▓╝ŠųĪó║Ž└ĒĄ─│╔▒ŠĮYśŗĪóŲĘ┼Ųä▌─▄ų·═ŲĪó│ų└mĄ─«aŲĘäōą┬─▄┴”║═ę▀ŪķŽ┬═Ļ╔ŲĄ─æ¬╝▒ŅA░ĖĪŻ

ķTĄĻ▓╝Šų╔ŽŻ¼ūī╚ąę▒╚▌^“£░┴Ą─╩Ūā╔³cŻ║Ą┌ę╗Ż¼ų▒ĀI║═┬ōĀIĄ─╣▄└Ē─Ż╩Į▓ó┼eŻ¼ņ`╗Ņæ¬ī”▓╗═¼│Ū╩ąĄ─╠ž³cŻ¼ų▒ĀIĄĻų„╣źę╗Č■ŠĆ│Ū╩ąŻ¼┬ōĀIĄĻätĖ▓╔wĄ═ŠĆ╝ē│Ū╩ąŻ╗Ą┌Č■Ż¼ūįĀIķTĄĻĄ─ĄĻõü▀xųĘĮ^┤¾▓┐Ęų╬╗ė┌īæūųśŪ║═īWąŻŻ¼▀@ą®Į³╦ŲĘŌķ]Ą─ł÷Š░╠ß╔²┴╦ę▀ŪķŲ┌ķgĄĻõü▀\ĀIĄ─ĘĆČ©ąįĪŻ

│╔▒ŠĮYśŗ╔ŽŻ¼ęįūį╠ߥĻ×ķų„Ą─ąĪą═ķTĄĻĮYśŗ║═Ė▀Č╚ųŪ─▄╗»ķTĄĻ╣▄└ĒŽĄĮyŻ¼╩╣Ą├╚ąę─▄ē“▓╔╚ĪĖ³×ķ╝»╝sĖ▀ą¦Ą─Ę┐ūŌ║═╚╦┴”│╔▒ŠĮYśŗĪŻ

│²┤╦ų«═ŌŻ¼╚ąęį┌ŲĘ┼ŲĮ©įO║═«aŲĘäōą┬ĘĮ├µĄ─┼¼┴”Ż¼╬ęéā┐╔Å─ŲŲ╚”Ą─Ī░╣╚É█┴ĶČ¼ŖWĀIõNĪ▒ęį╝░Ī░ę¼įŲ─├ĶFĪ▒┐╔ęŖę╗░▀ĪŻų┴ė┌ę▀ŪķŲ┌ķgĄ─æ¬╝▒ŅA░ĖĘĮ├µŻ¼╚ąęĄ─╣®æ¬µ£▓┐ķTįO┴ó┴╦æ¬╝▒é}Äņ║═ųą▐DšŠŻ¼▓ó└¹ė├ČÓĄž▓╝ŠųĄ─ĪóĘų│ŪĘųé}Ą─ŠWĖ±╩Į╣®æ¬¾wŽĄ▒ŻūC╣®æ¬ĪŻ

Ģ║Ūę▓╗šōę▀ŪķŲ┌ķgĄ─╠ž╩Ō┼e┤ļŻ¼ŲõėÓ╚ąęūįęį×ķĄ─ā×ä▌Ż¼▓ó▓╗╩Ū╦∙ėąČ╝ąĶę¬─╬讥─▓Ķ║═Ž▓▓Ķ▀@ą®ą┬╩Į▓Ķ’ŗŲĘ┼ŲīW┴ĢĪŻ

Ą┌ę╗Ż¼╝ė├╦öUÅłĄ─ĘĮ╩Įī”¼FļAČ╬Ą─ųąĖ▀Č╦▓Ķ’ŗüĒšfŻ¼╗“įS▀Ć×ķĢr╔ąįńĪŻ

Įžų╣ų┴ę╗╝ŠČ╚─®Ż¼╚ąęķTĄĻ▀_ĄĮ6580╝ęŻ¼Ųõųą┬ōĀIķTĄĻ1905╝ęŻ¼╝sš╝┐éöĄĄ─28.9%ĪŻųĄĄ├┐ŽČ©Ą─╩ŪŻ¼ī”ė┌╚ąęČ°čįŻ¼┬ōĀIĄĻĄ──Ż╩Įūī╚ąęćLĄĮ┴╦╠Ņ^ĪŻ

╩ūŽ╚Ż¼╚ąęĄ─┬ōĀIĄĻ─Ż╩Į─▄ē“Ä═ų·╚ąęį┌Ą═ŠĆ╝ē│Ū╩ą┐ņ╦┘öUÅłŻ¼Å─Č°½@Ą├Ž┬│┴╩ął÷Ž╚░lā×ä▌Ż¼▀Mę╗▓ĮöU┤¾ŲĘ┼ŲšJų¬Č╚║═ė░Ēæ┴”Ż¼▓ó┼Óė²ė├æ¶┐¦Ę╚Ž¹┘M┴ĢæTŻ╗

Ųõ┤╬Ż¼┬ōĀIĄĻ─Ż╩ĮÄ═ų·╚ąęęį▌^▌pĄ─┘Y«a½@Ą├┴╦ę╗╣P┐╔ė^Ą─╩š╚ļŻ¼ō■žöł¾Ż¼╚ąę┬ōĀIķTĄĻ╩š╚ļĄ┌ę╗╝ŠČ╚×ķ5.493ā|į¬╚╦├±Ä┼Ż¼▌^2021─Ļ═¼Ų┌į÷ķL239.3%Ż¼╝sš╝ę╗╝ŠČ╚┐éĀI╩šĄ─22.8%Ż╗

ūŅ║¾Ż¼┬ōĀIĄĻĄ──Ż╩Įėąų·ė┌╚ąę╣▄┐ž▀\ĀI│╔▒ŠŻ¼ę▓─▄ē“į┌ę▀ŪķŲ┌ķgĮĄĄ═Ų¾śIš¹¾w’LļUĪŻ

Ę┤ė^Ž▓▓Ķ║═─╬讥─▓ĶŻ¼▀@ā╔╝ęą┬╩Į▓Ķ’ŗŠ∙╔ą╬┤ķ_Ę┼╝ė├╦ĪŻŽ▓▓Ķäō╩╝╚╦┬ÖįŲÕĘ║═─╬č®äō╩╝╚╦┼Ēą─ī”┤╦Ą─ĮŌßī╚ń│÷ę╗▐HŻ¼Č╝╩Ūō·ą─╝ė├╦─Ż╩Įė░Ēæ«aŲĘŲĘ┘|ĪŻļ[║¼į┌▀@ę╗ō·æn▒│║¾Ą─įŁę“Ż¼▓ó▓╗╩Ū╚ąę▓ó▓╗┐┤ųžŲĘ┘|Ż¼Č°╩Ūą┬╩Į▓Ķ’ŗ┼c┐¦Ę╚▀@ā╔éĆąąśI░lš╣ĀŅørĄ─▓Ņ«ÉĪŻ

┼Ēą─į°▒Ē╩ŠŻ¼┐¦Ę╚įŁ┴Ž║═╣ż╦ćĖ³╝ėś╦£╩╗»Ż¼┐ņ╦┘öUĄĻ▓╗ęŖĄ├Ģ■ī”«aŲĘŲĘ┘|«a╔·├„’@ė░ĒæŻ¼Ą½ī”ė┌ū▀ųąĖ▀Č╦┬ĘŠĆĄ─ą┬╩Į▓Ķ’ŗüĒšfŻ¼ę╗ĘĮ├µ╣żą“ŽÓī”Å═ļsŻ¼┴Ēę╗ĘĮ├µįŁ┴ŽŲĘ┘|Ą─▓╗ĘĆČ©ąįĘŪ│ŻĖ▀Ż¼└²╚ń╔·§r╦«╣¹Ą─ŲĘ┘|ĘŪ│Żļyęį┐žųŲŻ¼▀@Š═╩╣Ą├╝ė├╦Ģ■ī”ŲĘ┼ŲĦüĒŠ▐┤¾ļ[╗╝ĪŻ

▀@ę╗ō·æn▓╗¤oĄ└└ĒĪŻ2021─Ļ8į┬║═2022─Ļ5į┬Ż¼─╬變═Ęųäeę“ķTĄĻąl╔·å¢Ņ}║═«aŲĘ▒Ż┘|Ų┌å¢Ņ}įŌ╩▄╠Ä┴PĪŻ

ų▒ĀIĄĻ╔ąŪęąĶę¬╝ėÅŖ╣▄└ĒŻ¼ėų╚ń║╬─▄╩╣╣╔¢|║═Ž¹┘Mš▀ą┼╚╬╝ė├╦ĄĻ─žŻ┐

Ą┌Č■Ż¼ĀIõN▓▀┬įĄ─▀xō±ąĶę“╣½╦ŠČ°«ÉŻ¼▓╗─▄├ż─┐šš░ßĪŻ

Č¼ŖWŲ┌ķgŻ¼╚ąę║▌║▌Ī░▓õĪ▒┴╦ę╗▓©┴„┴┐Ż¼┤“┴╦ę╗ł÷Ų»┴┴Ą─Ī░ĀIõNæĪ▒ĪŻ

2021─Ļ8į┬Ż¼╚ąę┼c╣╚É█┴Ķ║×╝sĪŻį┌─Ūų«║¾Ż¼╚ąę▒Ńć·└@╣╚É█┴Ķš╣ķ_┴╦╗IéõŻ║«aŲĘĘĮ├µŻ¼╚ąęčą░l┴╦2┐Ņ╣╚É█┴Ķ╠ž’ŗŻ¼Ęųäe├³├¹×ķ╗¼č®─├ĶFĪó’Sč®─├ĶFŻ¼▓óė┌Į±─Ļę╗į┬Ę▌╔ŽŠĆŻ╗ĀIõNĘĮ├µŻ¼╚ąęę╗ų▒į┌ŠĆ╔Ž│ų└mą¹░lĖ„ĘN╬’┴ŽĪóį┌ŠĆŽ┬ķTĄĻā╚įOų├╣╚É█┴Ķ╚╦ą╬┴ó┼ŲŻ¼▀Ćį┌1į┬Ę▌ė┌▒▒Š®ķ_įO┴╦ā╔╝ę┐ņķWų„Ņ}ĄĻĪŻ

2į┬8╚šŻ¼╣╚É█┴Ķ╩ūéĆģó┘ÉĒŚ─┐ŖZ╣┌ĪŻŖZ╣┌Ą─Ž┬ę╗├ļŻ¼╚ąęĄ─æcūŻ║Żł¾╔ŽŠĆ╬ó▓®Ż¼į┌╚½├±Ęą“vĄ─ŪķŠwŽ┬Ż¼╚ąęĄŪ╔Ž╬ó▓®¤ß╦čĄ┌7╬╗ĪŻ«ö╠ņ╝░Ą┌Č■╠ņŻ¼╚ąęŠĆŽ┬ķTĄĻ╣╚É█┴Ķų„Ņ}’ŗŲĘŠ═┘uöÓ┴╦žøĪŻ

│╔╣”Ą─ĀIõN╩┬╝■▒│║¾▓╗āHąĶę¬┐b├▄Ą─▓╝ŠųŻ¼▀Ćėą┤¾╣PĄ─ŌnŲ▒ĪŻō■╚ąęžöł¾Ż¼2022─ĻĄ┌ę╗╝ŠČ╚╚ąęį┌ĀIõNĘĮ├µĄ─ų¦│÷▀_1.08ā|╚╦├±Ä┼Ż¼═¼▒╚╠ß╔²┴╦76.8%Ż¼š╝┐éĀI▀\┘Mė├Ą─▒╚└²ę▓Å─╚ź─Ļ═¼Ų┌Ą─3.8%╠ß╔²ĄĮ┴╦4.5%ĪŻ╚ąęį┌žöł¾ųąĮŌßīŻ¼ÅVĖµ┘Mė├Ą─į÷╝ė╩ŪĀIõN┘Mė├╠ß╔²Ą─ę╗┤¾įŁę“ĪŻ

Ė∙ō■╚ąę─┐Ū░╣½▓╝Ą─ą┼ŽóŻ¼╬ęéā║▄ļyė├öĄō■┴┐╗»▀@╣P┘Mė├Ą─═Č╚ļ«a│÷▒╚Ż¼ęį╝░ī”└¹ØÖĄ─žĢ½IŻ¼Ą½▓╗─▄ʱšJĄ─╩ŪŻ¼ĮĶų·Č¼ŖWĀIõNĄ╚ę╗ŽĄ┴ąĀIõN╩┬╝■Ż¼╚ąęĄ─┤_┤╠╝ż┴╦õN┴┐Ż¼▓óŪęÅŖ╗»┴╦Ī░─Ļ▌pĪóĢr╔ąĪ▒Ą─ŲĘ┼Ųą╬Ž¾ĪŻ

ī”ė┌ą┬╩Į▓Ķ’ŗüĒšfŻ¼Ž▓▓Ķ║═─╬č®į┌ĀIõN║═ŲĘ┼ŲĮ©įO╔ŽĄ─╦╝┬Ęėą╦∙▓╗═¼Ż║Ž▓▓Ķ¤ßųįė┌┐ńĮńĀIõNŻ¼ō■ĮyėŗŻ¼Ž▓▓Ķį°į┌4─Ļ░ļķg┼c74éĆŲĘ┼Ų▀Mąą┴╦┬ō├¹Ż╗─╬č®ätĖ³ą┼ĘŅ═©▀^ķTĄĻüĒé„▀fŲĘ┼ŲārųĄė^Īó╬³ę²Ž¹┘Mš▀Ą─š▄īWĪŻ

┼Ēą─į°▒Ē╩ŠŻ║Ī░╬ęéāį┌ŠĆŽ┬▓╗öÓĄž╚ź╝ė╔Ņ¾w“ץ─ā╚╚▌Ż¼ĮoŽ¹┘Mš▀äōįņĖ³ČÓĄ─ć·└@╔·╗ŅĘĮ╩ĮĄ─ĖĮ╝ėārųĄŻ¼▀@śė▓┼─▄┴óūĪ─╬讥─ŲĘ┼ŲĪŻĪ▒

Ų¾śIĀIõN▓▀┬įĄ─▀xō±╚ĪøQė┌▒ŖČÓę“╦žŻ¼╝╚ę¬┐╝æ]ŲĘ┼Ųūį╔Ē╠ž³cŻ¼ę▓ę¬┐╝æ]═Ō▓┐ĖéĀÄŁhŠ│Ż¼Ė³ę¬├„┤_Ųõ─┐ś╦ĪŻ├ż─┐ī”ś╦┐╔─▄Ģ■ö_üyŲĘ┼Ų░lš╣Ą─▓Įš{Īó─Ż║²ŲĘ┼Ųą╬Ž¾Ż¼Ė³ėą┐╔─▄ī¦ų┬▒ŠŠ═┤Ó╚§Ą─└¹ØÖ▒Ēč®╔Ž╝ė╦¬ĪŻ

Ą┌╚²Ż¼ĄĻą═║═▀xųĘ╔ŽŻ¼╚ąęĄ─ķTĄĻęįūį╠ß╩ĮąĪą═ķTĄĻ×ķų„Ż¼▀@ļmėąų·ė┌╚ąęĮĄĄ═ķTĄĻūŌĮ╝░Ųõ╦¹▀\ĀI│╔▒ŠŻ¼▀MČ°╠ß╔²ķTĄĻ├▄Č╚Ż¼Ą½ģs┼c─╬讥─▓Ķę╗ų▒Ž“═∙Ą─Ī░Ą┌╚²┐šķgĪ▒─Ž▐@▒▒▐HĪŻ

š\╚╗Ż¼Ž▓▓Ķ║═─╬č®Č╝ęč┤µį┌ĄĻõüąĪą═╗»Ą─┌ģä▌Ż¼└²╚ńŽ▓▓Ķ═©▀^Ī░Ž▓▓ĶGOĪ▒Īó─╬č®═©▀^Ī░─╬讥─▓ĶPROĪ▒ĄĻą═┐sąĪĄĻõü├µĘeŻ¼ęįĮĄĄ═ķTĄĻ▀\ĀI│╔▒ŠĪóĖ³ņ`╗ŅĄž╚ļ±v▐k╣½ģ^║═╔ńģ^ĪŻĄ½ō■ūŅą┬öĄō■Ż¼▀@ą®ĄĻą═╔ą╬┤│╔×ķĖ„ūįų„┴„ĪŻ

─╬č®PRO▓Ķ’ŗĄĻ | łDį┤─╬讚ą╣╔šf├„Ģ°

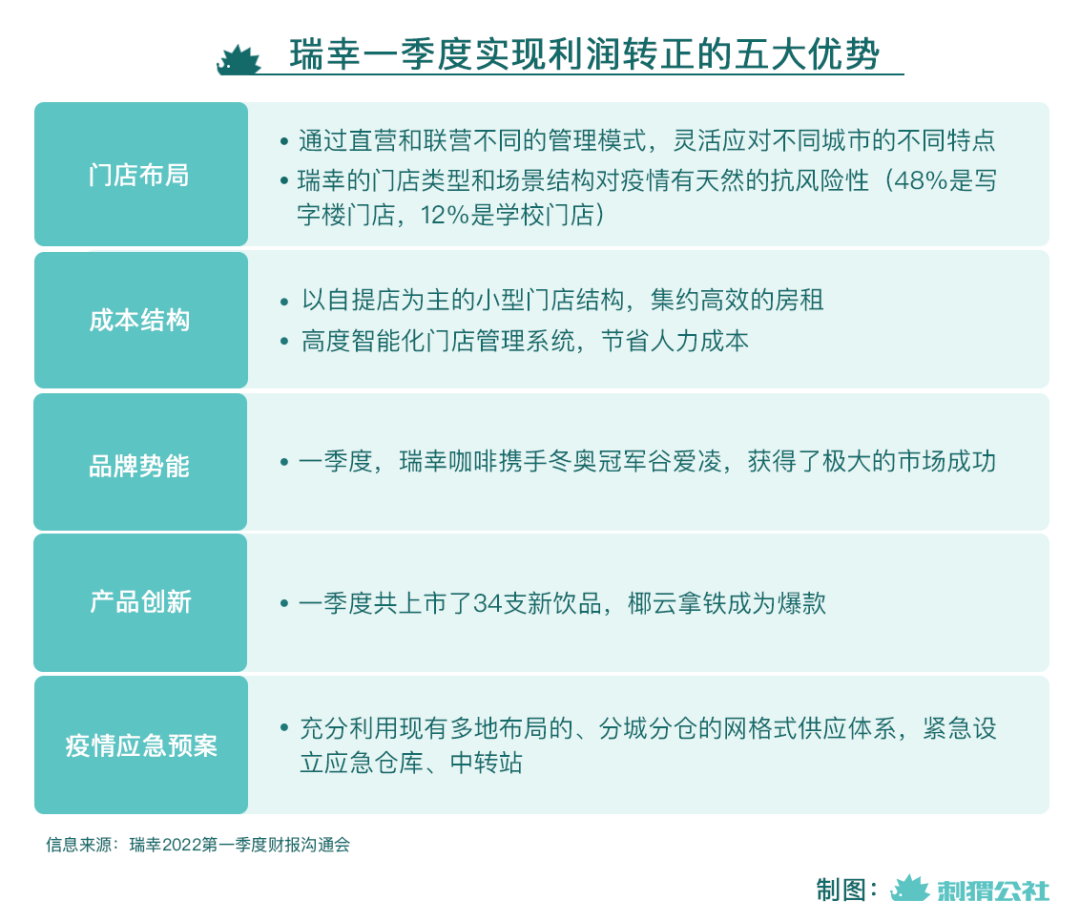

ŠC╔ŽŻ¼╩ß└ĒŽ┬üĒŻ¼šµš²ųĄĄ├ą┬╩Į▓Ķ’ŗīW┴ĢĄ─Ż¼┐ų┼┬Š═ų╗╩ŻŽ┬╚ąęĄ─«aŲĘäōą┬┼cķTĄĻ╣▄└Ē┴╦ĪŻ

┐╔ęį╣źė±

║┴¤oę╔å¢Ż¼ī”ė┌¼FųŲ’ŗŲĘąąśIüĒšfŻ¼╔§ų┴ī”ė┌š¹éĆ▓═’ŗąąśIüĒšfŻ¼«aŲĘ║═ķTĄĻ╣▄└Ēą¦┬╩Č╝╩Ūų┴ĻPųžę¬Ą─ĪŻ

«aŲĘŠSČ╚Ż¼ųąć°╩│ŲĘ«aśIĘų╬÷ĤųņĄż┼Ņ▒Ē╩ŠŻ║Ī░─Ļ▌pŽ¹┘Mš▀Ž▓ą┬ģÆ┼fĄ─╦┘Č╚║▄┐ņŻ¼¼FųŲ’ŗŲĘŲĘ┼ŲąĶę¬Č┤Žżą┬╔·┤·Ą─Ž¹┘M╦╝ŠSŻ¼▓╗öÓė├ą┬Ą─¢|╬„üĒ┤╠╝ż╦¹éāĪŻĪ▒

╣∙ųöę╗ĮķĮBĄ└Ż¼ę╗╝ŠČ╚╚ąę╣▓╔Ž╩ą┴╦34ų¦ą┬’ŗŲĘŻ¼░³└©╗©┐²5.0Īó═▀Ā¢ĄŪ╗¼č®─├ĶFĪóń¾ńņÖč╗©─├ĶFĄ╚Č╝│╔×ķ┴╦«ö╝Š▒¼┐ŅŻ╗╝┤╩╣į┌ę▀Ūķć└ųžĄ─4į┬Ż¼╚ąę╔Žą┬Ą─ę¼įŲ─├ĶFŻ¼Ą┌ę╗ų▄õN┴┐Š═│¼▀^495╚f▒ŁĪŻ

ō■ĮyėŗŻ¼öĄ┴┐ĘĮ├µŻ¼2021─ĻŻ¼╚ąę╚½─Ļ╣▓╔Žą┬111┐Ņą┬ŲĘŻ¼│¼▀^─╬讥─▓ĶĄ─105┐Ņ║═Ž▓▓ĶĄ─╝s80┐ŅŻ╗▒¼ŲĘĘĮ├µŻ¼2022─ĻęįüĒŻ¼│²┴╦╚ńŽ▓▓ĶĪ░ØMŲ┐░┼śĘŲŽĪ▒ Īó─╬č®Ī░░įÜŌ░┼śĘ°å╩║ŽŃė±ė═Ė╠Ī▒Ą╚«aŲĘę²░ląĪĘČć·¤ß³c═ŌŻ¼ą┬╩Į▓Ķ’ŗ╔ą╬┤│÷¼FŅÉ╦Ų╚ąęĪ░ę¼įŲ─├ĶFĪ▒Ī░╣╚É█┴Ķ╠ž’ŗĪ▒Ą╚│÷╚”Ą─┤¾å╬ŲĘĪŻ

▒M╣▄╬ęéā¤oĘ©āHĖ∙ō■═Ų│÷ą┬ŲĘĄ─╦┘Č╚Š═ĮoŲĘ┼ŲĄ─čą░l─▄┴”┼┼éĆĖ▀Ą═Ż¼Ą½╩Ū╚ąę┐ņ╦┘Ūęėą▒¼░l┴”Ą─╔Žą┬ūŃęį▒Ē├„Ųõčą░l─▄┴”Ą─│÷▒ŖĪŻ

ĮY║Ž╣∙ųöę╗║═╚ąę┐¦Ę╚Ė▀╝ēĖ▒┐é▓├Īó«aŲĘžōž¤╚╦ų▄éź├„ī”╚ąęčą░l¾wŽĄĄ─ĮķĮBŻ¼╬ęéā┐╔ęį┐éĮY│÷╚ąęčą░lĄ─ā╔┤¾╠žš„Ż║│╔╩ņĄ─ĮM┐Ś╝▄śŗęį╝░öĄō■“īäėĄ─Ąūīė╝╝ągĪŻ

╚ąęĄ─«aŲĘ┬Ü─▄▓┐ķT╝ÜĘų×ķ5éĆ▓┐ķTŻ║«aŲĘĘų╬÷Īó▓╦å╬╣▄└ĒĪó«aŲĘčą░lĪó£yįć║═ā×╗»ĪŻ▀@5éĆ▓┐ķTōĒėąŪÕ╬·Ą─┬Üž¤äØĘųŻ║

«aŲĘĘų╬÷▓┐ķTžōž¤Å─Ž¹┘Mš▀ĮŪČ╚Ęų╬÷─│éĆ«aŲĘ─▄│╔×ķ▒¼┐ŅĄ─Ąūīė▀ē▌ŗ╩Ū╩▓├┤Ż╗

▓╦å╬╣▄└ĒłFĻĀų„꬞ōž¤ĘĆČ©▓╦å╬ĮYśŗęį╝░Ė·▀M╬┤üĒĄ─╔Žą┬ėŗäØŻ╗

čą░l▓┐ķTĢ■═©▀^ā╚▓┐┘ɱRčą░lą┬«aŲĘŻ╗

«aŲĘ£yįć▓┐ķTĢ■ć·└@ą┬«aŲĘū÷£yįćŻ¼▓ó║═Ą┌╚²ĘĮ╣½╦Š║Žū„ū÷Ž¹┘Mš▀š{蹯╗

ūŅ║¾ā×╗»▓┐ķTĢ■▀MąąīÅ║╦║═┬õĄžĪŻ▀@╠ūčą░l┴„│╠═¼Ģr▒ŻūC┴╦čą░l║═ķTĄĻ╔Žą┬Ą─Ė▀ą¦┬╩ĪŻ

ų▄éź├„▒Ē╩ŠŻ║Ī░┐ņ╦┘═Ų│÷ę╗éĆ║├«aŲĘ▓ó▓╗─▄¾w¼FĖéĀÄ┴”Ż¼šµš²ėąė├Ą─╩Ū─▄ē“┐ņ╦┘═Ų│÷║├«aŲĘĄ─ÖCųŲĪŻĪ▒

║├Ą─ÖCųŲ═Ųäėčą░lś╦£╩╗»║═Ė▀ą¦╗»Ż¼Ą½▀@▓╗╩Ū─┐Ą─Ż¼čą░l│÷║├Ą─«aŲĘ▓┼╩ŪĪŻ×ķ┴╦╠ß╔²čą░l┐ŲīWąįŻ¼╚ąę│õĘų▓╔ė├┴╦öĄō■┘x─▄Ą─╦╝┬ĘĪŻ╚ąęĢ■īóĖ„ĘNįŁ┴Ž║═┐┌╬ČöĄūų╗»Ż¼┴┐╗»ūĘ█Ö’ŗŲĘĄ─┴„ąą┌ģä▌Ż¼▀ĆĢ■ė├öĄūų▓ĮŌ║═▒Ē╩÷’L╬ČŻ¼ę²ī¦čą░lłFĻĀĮĶų·öĄūųīżšęī”æ¬Ą─įŁ╬’┴ŽĪŻ

┼Ēą─ę▓ĮķĮB▀^─╬讥─čą░lĘĮĘ©šōĪŻį┌╦²┐┤üĒŻ¼─╬č®į┌čą░lĪóė╚Ųõ╩ŪäōįņĪ░▒¼ŲĘĪ▒ĘĮ├µĄ─ā×ä▌į┌ė┌Ż║Ą┌ę╗Ż¼ĮĶų·öĄūų╗»╩ųČ╬╝░ĢrŠ½£╩Ąž▓ČūĮŽ¹┘Mš▀ŪķŠwŻ╗Ą┌Č■Ż¼į┌«aŲĘ╔ŽĖČ│÷ūŃē“Ą─ą─č¬║═┼¼┴”ĪŻ

ęį─╬讥─▓Ķ2021─Ļ▒¼┐ŅĪ░░įÜŌė±ė═Ė╠Ī▒×ķ└²Ż¼£╩éõū÷▀@éĆ«aŲĘų«Ū░Ż¼─╬讥─čą░lłFĻĀŽ╚šęę╗éĆ║▄ąĪĄ─╩ął÷ū÷┴╦┐ņ╦┘£yįćŻ¼░l¼F▀@éĆ«aŲĘĄ─ĻPūóČ╚į┌═ČĘ┼ģ^ė“ā╚ėą┴╦┐ņ╦┘į÷ķL║¾Ż¼Š═čĖ╦┘═ŲŽ“╚½ć°╩ął÷ĪŻ

╔Ž╩ąų«║¾Ż¼─╬讳FĻĀ▀ĆĢ■Ė∙ō■╬óą┼ąĪ│╠ą“Īó AppĪóļŖ╔╠ŲĮ┼_Ą╚▓╗═¼Ū■Ą└Ę┤ü▀MąąÅ═▒PŻ¼į┌╔Ž╩ąų«║¾Ą─3-7╠ņčĖ╦┘▀Mąą«aŲĘĄ³┤·ĪŻČ°ūŅ│§ķ_░l║═║¾└mĄ³┤·Ą─╗∙ĄA╩ŪŻ¼─╬č®Ģ■×ķ┴╦šęĄĮĘ¹║Žūį╝║ę¬Ū¾║═ś╦£╩Ą─║├▓ĶŻ¼Ī░╔ŽĖF▒╠┬õŽ┬³S╚¬Ī▒Ż¼┼▄▓╗═¼«aģ^īżšęįŁ┴ŽĪŻ

╝oõøŲ¼ĪČ╚╝³cĪĘųąŻ¼┼Ēą─š²┼cĖ▀╝ēčą░lĮø└Ēėæšō«aŲĘĘĮ░Ė | łDį┤“vėŹęĢŅlĮžłD

═©▀^▒╚▌^▓╗ļy┐┤│÷Ż¼ć·└@Ž¹┘Mš▀ąĶŪ¾Ż¼Ī░║├║╚Ī▒╩Ū¼FųŲ’ŗŲĘė└║ŃĄ─ūĘŪ¾Ż¼Ą½╩Ūį┌öĄūų╗»æ¬ė├╔ŅČ╚╝░čą░l┴„│╠ś╦£╩╗»╔ŽŲĘ┼Ųķg┤µį┌▓Ņ«ÉĪŻ

Ė▀Ęų┤ŠĒę╗Č©▓╗ų╣ę╗ĘNŻ¼Ą½╩ŪöĄūų╗»čą░l─▄┴”Ą─╔ŅČ╚Īóčą░lĮM┐Ś┴„│╠Ą─ą¦┬╩ęį╝░▓ČūĮ╩ął÷Č┤▓ņĄ─├¶õJ│╠Č╚Ż¼¤oę╔╩ŪĻPµIĄ─įuĘųś╦£╩ĪŻČ°į┌▀@ą®ŠSČ╚Ż¼╚ąę¤oę╔╩Ū╬╗Ī░āץ╚╔·Ī▒ĪŻ

čą░löĄūų╗»ų╗╩Ū╚ąę╝╝ągæ¬ė├Ą─ę╗éĆé╚├µĪŻ╣∙ųöę╗▒Ē╩ŠŻ¼╚ąęĄ─┐Ų╝╝─▄┴”┘x─▄║Ł╔w╚½śIäšµ£ŚlĪŻ╚ąęĄ─╩ūŽ»▀\ĀI╣┘▓▄╬─īÜ▒Ē╩ŠŻ¼═©▀^Ū░Č╦Į╗╗źŽĄĮyĪó▀\ĀIŽĄĮyĪóöĄō■Ęų╬÷ŽĄĮyŻ¼╚ąęśŗĮ©┴╦Ė▓╔wķTĄĻ▀xųĘĪóķTĄĻ╚½▀\ĀI╣▄└Ēų▄Ų┌ĄĮ╚╦▓┼┼ÓBĄ╚śIäš╣”─▄Ą─ONE SYSTEM╚½├µŽĄĮy╗»╣▄└ĒŻ¼īŹ¼F┴╦╣▄└ĒŠĆ╔Ž╗»Īó▓┘ū„║åå╬╗»║═öĄō■┐╔ęĢ╗»ĪŻ

╩┬īŹ╔ŽŻ¼öĄūų╗»╣▄└ĒĄ─╣╩╩┬─╬č®║═Ž▓▓ĶČ╝ęčĮøųv┴╦║▄Š├ĪŻ2020─Ļ5į┬ĄūŻ¼╚ąę┐¦Ę╚įŁCTOŻ©╩ūŽ»╝╝ąg╣┘Ż®║╬äé╝ė├╦─╬讥─▓ĶŻ¼ō·╚╬CTOŻ¼─╬讥─▓Ķ╚½├µķ_åó┴╦öĄūų╗»┼cūįäė╗»▐Dą═ĪŻ

║╬äé╝ė╚ļ─╬č®║¾Ą─Ą┌ę╗─ĻŻ¼Ųõų„ę¬╚╬äš╩Ū┤“═©▓╗═¼─ŻēKų«ķgĄ─öĄō■¾wŽĄĪŻĘų╔óĄ─öĄō■─ŻēK╝╚Ģ■ī¦ų┬▓╗╚½├µĄ─öĄō■Ė▓╔wŻ¼ę▓Ģ■ī¦ų┬öĄō■└¹ė├ą¦┬╩Ą─Ą═Ž┬Ż¼▒╚╚ń¤oĘ©╣┤▀BŲ┤┘õN┐©╚»┼cėåå╬ų«ķgĄ─ĻP┬ōĪŻ

ō■╚╦├±╚šł¾ł¾Ą└Ż¼ķTĄĻųą─╬č®▓╗āHū÷ĄĮ┴╦³cå╬Īóų¦ĖČĄ╚Ž¹┘Mš▀¾w“×Č╦Ą─öĄūų╗»Ż¼▀Ć═©▀^ūįčąöĄūų▀\ĀIŽĄĮyŻ¼▀MąąöĄūų╗»ķTĄĻ╣▄└ĒŻ¼īŹ¼FįŁ▓─┴ŽūįäėėåžøčažøĪóåT╣żūįäė┼┼░ÓĪóā×╗»▓┘ū„äėŠĆįOėŗĪóā×╗»▓Ķ’ŗųŲū„ś╦£╩┴„│╠Ą╚Š½╝Ü╗»▀\ĀI┤ļ╩®Ż¼Å─Č°ĮĄĄ═▓┘ū„ļyČ╚║═▀\ĀI│╔▒ŠĪŻ

─╬č®ĘĮ├µ╚╦╩┐═Ė┬ČŻ¼═©▀^ūįäė╗»įOéõĄ─┬õĄžęį╝░š¹¾wSOPŻ©ś╦£╩ū„śI│╠ą“Ż®įOėŗŻ¼─╬č®ķTĄĻĄ─╚╦┴”│╔▒Š▒Ż╩ž╣└ėŗ┐╔ęį╣Ø╩Ī2%-3%ĪŻ

Ž▓▓ĶĄ─öĄūų╗»╣╩╩┬╔§ų┴┐╔ęįūĘ╦▌ĄĮĖ³įńĄ─2016─ĻĪŻ▒╦ĢrŻ¼Ž▓▓ĶŠ═ęčĮøķ_╩╝š╣ķ_ķTĄĻöĄūų╣▄└Ē║═öĄūų┴”┴┐Ą╚ŠSČ╚Ą─öĄūų╗»╔²╝ēĪŻ

─│öĄūų╗»ū╔įāĘĮŽ“Ą─ū╔įāŅÖå¢ĖµįV┤╠Ō¼╣½╔ńŻ║Ī░╚ąęĄ─┤_į┌öĄūų╝╝ąg─▄┴”╔Ž▀_ĄĮ┴╦śIā╚ĘŪ│ŻŅIŽ╚Ą─╬╗ų├Ż¼▀@Ä═ų·╦³┤¾Ę∙ĮĄĄ═┴╦▀\ĀI│╔▒Š▓óŪę╠ß╔²┴╦øQ▓▀┐ŲīWąįŻ¼Ą½╩Ū─╬č®║═Ž▓▓Ķį┌▀@į┌ĘĮ├µę▓Į^▓╗╦Ń▓ŅĪŻĪ▒

Ī░┼cŲõšfšlŽ“šlīW┴ĢŻ¼Ą╣▓╗╚ńšf▀@ą®Ņ^▓┐ŲĘ┼Ų欫öą╬│╔║Ž┴”Ż¼ĮY║Žūį╔ĒĄ─śIäš╠ž³cŻ¼łįČ©Ąž└^└m▀MąąöĄūų╝╝ąg╔²╝ēŻ¼╠ß╔²╝╝ągĄ─æ¬ė├╔ŅČ╚Ż¼│┴ĄĒöĄō■┘Y«aŻ¼ĮoŲõ╦¹╔ą╠Ä├■╦„ļAČ╬Ą─▓═’ŗŲĘ┼Ųśõ┴óś╦ŚUĪŻĪ▒

į┌ĮoėĶ┐ŽČ©ų«ėÓŻ¼╬ęéā▀Ćæ¬┐┤ĄĮūŅĮKą¦╣¹╔ŽĄ─┐═ė^▓ŅŠÓŻ║2022─ĻĄ┌ę╗╝ŠČ╚╚ąęĄ─ūįĀIķTĄĻīė├µ└¹ØÖ┬╩▀_ĄĮ20.3%Ż¼Č°ō■─╬讥─▓Ķ2021─Ļžöł¾Ż¼Ųõś╦£╩ĄĻĪóę╗ŅÉPROĄĻ║═Č■ŅÉPROĄĻĄ─ķTĄĻĮøĀI└¹ØÖ┬╩Ęųäe×ķ17.5%Īó9.8%║═6.2%ĪŻ

▀@ęŌ╬Čų°Ż¼¤ošō╩Ū═©▀^å╬┴┐╠ß╔²öé▒Ī╣╠Č©│╔▒ŠŻ¼▀Ć╩Ū═©▀^│╔▒Š╣▄┐ž║═ūįäė╗»▀Mę╗▓ĮĮĄ▒Šį÷ą¦Ż¼─╬č®ę└┼f┤¾ėą┐╔×ķĪŻ

╦¹ÅŖ╚╬╦¹ÅŖ

¼FųŲ’ŗŲĘąąśIŻ¼ėąę╗ą®┐╔ęįų▒Įėī”ś╦Ą─¢|╬„Ż¼▒╚╚ńŲ║ą¦Īóå╬ĄĻ╩šęµĪóķTĄĻĮøĀI└¹ØÖ┬╩ĪóķTĄĻöĄ┴┐Ą╚Ą╚Ż¼Ą½▀Ćėąę╗ą®¤oĘ©▒╚▌^Ą─¢|╬„Ż¼▒╚╚ńū„×ķę╗éĆĪ░ŲĘ┼ŲĪ▒Žļę¬ūĘŪ¾Ą─¢|╬„ĪŻ

Ė∙ō■╚ąęĪó─╬č®║═Ž▓▓ĶĄ─╣┘ŠWŲĘ┼ŲĮķĮBŻ¼╚ąęĄ─įĖŠ░╩ŪĪ░äōįņ╩└Įń╝ē┐¦Ę╚ŲĘ┼ŲŻ¼ūī╚ąę│╔×ķ╚╦éā╚š│Ż╔·╗ŅĄ─ę╗▓┐ĘųĪ▒Ż¼Ųõ║╦ą─į┌ė┌é„▀f┐¦Ę╚╬─╗»ęį╝░┼Óė²┐¦Ę╚┴ĢæTŻ╗─╬讥─└ĒŽļ╩Ū┤“įņę╗ĘN╔·╗ŅĘĮ╩ĮŻ¼ė├«aŲĘ║═ŁhŠ││╩¼F├└║├Ą─╔·╗Ņ¾w“ׯ╗Č°Ž▓▓Ķätę╗ų▒ė├Ī░ņ`Ėąų«▓ĶĪ▒Č©┴xūį╝║ĪŻ

Å─Š▀¾wĄ─ŲĘ┼ŲīŹ█`╔ŽŻ¼╬ęéāę▓┐╔ęį┐┤│÷Ż¼╚ąęĖ³×ķÅŖš{ą¦┬╩ĪŻ▓▄╬─īÜŠ═▒Ē╩ŠŻ¼╚ąęėąé„Įy┴Ń╩█śIś╦£╩╗»Īó╣żśI╗»╠žš„Ą─═¼ĢrŻ¼ėąĖ³ÅŖĄ─╗ź┬ōŠWī┘ąįĪŻ┼cų«ŽÓī”Ż¼─╬讥─╔Ē╔Ž╦Ų║§ätōĒėąĖ³ÅŖĄ─Ėąąį╔½▓╩ĪŻ

┼Ēą─šJ×ķŻ¼─╬č®▓ó▓╗╩Ūę╗éĆ▓═’ŗŲĘ┼ŲŻ¼Č°╩Ūę╗éĆ╔·╗ŅĘĮ╩ĮŲĘ┼ŲĪ¬Ī¬Ū░š▀ī”ė┌Ž¹┘Mš▀Ė³ČÓęŌ╬Čų°£ž’¢ąĶŪ¾Ż¼Č°║¾š▀ätōĒėąĖ³ÅŖĄ─ŲĘ┼Ų╠¢š┘┴”║═¾w“×ī┘ąįĪŻå╬å╬ę╗▒Ł▓Ķ’ŗ║▄ļy│ą▌d─╬č®ī”Ī░╔·╗ŅĘĮ╩ĮĪ▒Ą─┐╩═¹Ż¼š²ę“┤╦Ż¼─╬讥─ś╦£╩ĄĻą═▓╔╚ĪĪ░▓Ķ’ŗ+▄øÜW░³Ī▒Ą──Ż╩ĮŻ╗│²┤╦ų«═ŌŻ¼─╬č®▀Ć╠Į╦„┴╦─╬讥─ČY╬’Īó─╬變Ų^Bla Bla Bar║═─╬č®ē¶╣żÅSĄ╚äōą┬ĄĻą═ĪŻ

Ī░─╬讥─ČY╬’Ī▒ĄĻõü╠žįO┴╦Ī░ČY╬’storeĪ▒ė╬æ“ģ^Ż¼Ž¹┘Mš▀┐╔ęįį┌▀@└’┐┐Ž¹┘MĘeĘųūź╚ĪĄĮŽ▐┴┐│▒═µĪó╩ų▐k║═┬ō├¹«aŲĘŻ╗Ī░─╬變Ų^Bla Bla BarĪ▒īŻ╣®ļu╬▓ŠŲŻ╗─╬č®ē¶╣żÅSät╩ŪéĆ┴Ń╩█├µĘe│¼▀^700ŲĮ├ūĄ─┤¾ĄĻŻ¼ĄĻā╚╚┌║Ž┴╦Ė„ĘNŽ¹┘MĖ┼─ŅŻ¼ōĒėą║µ▒║Īó┼Ż┼┼Īó┴Ń╩█ĪóŠŲ░╔Īó▓Ķ’ŗĪó┐¦Ę╚Īó═▐═▐ÖCĄ╚15éĆ░ÕēKĪŻ

─╬č®ē¶╣żÅS | łDį┤─╬讚ą╣╔šf├„Ģ°

▀@ą®╝─═ąų°─╬č®└ĒŽļĄ─äōą┬ĄĻą═Č╠Ų┌ā╚▒ž╚╗▓╗Ģ■│╔×ķ│╔×ķų„┴„Ż║

Ą┌ę╗Ż¼─╬č®īó2021─Ļå╬ĄĻ╚šõN╩█Ņ~Ą─į÷ķLĘ”┴”ÜwĮY×ķķTĄĻ├▄Č╚Ą─ŽĪ╩ĶŻ¼─╬讚J×ķ▀@ī¦ų┬ļyęį┼ÓB┐═æ¶Ą─Ž¹┘M┴ĢæTŻ¼╬ęéā║▄ļyŽÓą┼ČÓį¬╗»Ą─śIäš─▄┼ÓBė├æ¶ī”▓Ķ’ŗĄ─Ž¹┘M┴ĢæTŻ¼ę└┼f─Ļ▌pĄ──╬č®┐╔─▄▀Ćø]ĄĮ┤¾ÅłŲņ╣─ÖMŽ“░lš╣Ą─ļAČ╬Ż╗

Ą┌Č■Ż¼▒M╣▄─╬č®ø]ėąå╬¬Ü╣½▓╝äōą┬ĄĻą═Ą─ĮøĀIöĄō■Ż¼Ą½Å─Š½ų┬Ą─čbą▐║═²ŗ┤¾Ą─├µĘeüĒ┐┤Ż¼ŲõŪ░Ų┌═Č╚ļ│╔▒Š║═▀\ĀI│╔▒Šä▌▒ž▓╗Ģ■Ą═Ż¼▀@┼c─╬č®¼FļAČ╬┐ņ╦┘╠ß╔²ķTĄĻ├▄Č╚ĪóĮĄ▒Šį÷ą¦Ą─┤¾ĘĮŽ“▓ó▓╗Ųź┼õĪŻ

2021─ĻŻ¼─╬讹┬ķ_Ą─257╝ęĄĻ╚½▓┐╩ŪĖ³×ķŠ½║åĄ─PROĄĻŻ¼╔§ų┴▓╗╩Ūś╦£╩ĄĻŻ¼Õžšō▀@ą®äōą┬ĄĻą═┴╦ĪŻĄ½╩Ū─╬č®║├Ž±ø]ėą═³ėøūį╝║Ą─│§ą─ĪŻ

ō■¬ÜĮŪMallł¾Ą└Ż¼─╬č®╬╗ė┌╔Ņ█┌Ą─╬©ę╗ę╗╝ę─╬č®ē¶╣żÅSķ]ĄĻŻ¼▓óį┌įŁėą╬╗ų├▀Mąą╔²╝ēĖ─įņŻ¼čbą▐ć·ō§╔Žīæų°Ī░─╬č®╔·╗ŅĘĮ╩Į╝»║ŽĄĻĪ▒ĪŻ

łDį┤Ī░¬ÜĮŪMallĪ▒

▀@╦Ų║§│╩¼F┴╦─│ĘN¼FīŹ┼c└ĒŽļų«ķgĄ─╦║│ČŻ║įńįńĖ░Ė█╔Ž╩ąĄ──╬č®▒ž╚╗├µ┼Rų°Š▐┤¾Ą─ĮøĀIē║┴”┼cžöäšē║┴”Ż¼Ą½╩ŪŠ═╦Ń╚ń┤╦Ż¼╬ęéā▀Ć╩Ū─▄═©▀^▀@ą®ųļĮz±R█E┐┤ĄĮ─╬č®į┌╗∙ę“ųą▓╗═¼ė┌╚ąęĄ─ĄžĘĮĪŻ

Ž▓▓Ķę▓ŅÉ╦ŲĪŻå╬╝āÅ─ĄĻą═ĮŪČ╚┐┤Ż¼Ž▓▓ĶŠ═į°═Ų│÷▀^Ė„ĘNų„Ņ}ĄĻŻ¼╚ń║┌ĮĄĻĪóĘ█ĮĄĻ║═LabĄĻĄ╚ĪŻ«ö╚╗Ż¼▀@ą®╠ž╩ŌĄĻõü╝╚ėąų·ė┌╬³ę²┴„┴┐Ż¼ėų─▄į┌─│ĘN│╠Č╚╔Ž║¶æ¬Ž▓▓ĶĪ░ņ`Ėąų«▓ĶĪ▒Ą─ĘQ╠¢ĪŻ

╠°│÷Ė„ūįŲĘ┼ŲĄ─░lš╣įĖŠ░Ż¼┐¦Ę╚║═▓Ķ’ŗ▀@ā╔éĆąąśI├µ┼RĄ─└¦Š│▓╗▒MŽÓ═¼ĪŻ

┼Ēą─šJ×ķŻ¼┐¦Ę╚ąąśIęčĮø▒╗ąŪ░═┐╦═Ųäė┴╦40─ĻŻ¼š¹éĆąąśIĄ─«aŲĘ│÷ŲĘĪó╣®æ¬µ£Īó┼Óė¢¾wŽĄ║═╚╦▓┼ā”éõČ╝ęčĮøėą┴╦ŽÓ«öĖ▀│╠Č╚Ą─«aśI╗»║═ś╦£╩╗»Ż¼Č°▀@╠ß╣®Įo┴╦╚ąęĘŪ│Ż║├Ą─ŲĘŅÉ╗∙ĄAŻ¼┐╔ęį┐ņ╦┘ĄžīŹ¼FÅ═ųŲ┼cĖ▓╔wĪŻ

Ą½╩Ū▓Ķ’ŗąąśIĄ─╣®æ¬µ£ę└╚╗▓╗│╔╩ņŻ¼ąĶę¬╔Ņ╚ļĄĮ▓Ķ╚~«aĄžŻ¼Å─▓Ķ╚~Ą─▓╔š¬ĪóĄĮŲ┤┼õĄ─▒╚└²╚ń║╬š{š¹Īó╔§ų┴╩ŪėĻ╦«ūā╗»╦∙ĦüĒĄ─ė░ĒæŻ¼Č╝ąĶę¬╚źū÷╚½▒PĄ─┐╝æ]ĪŻ

ć·└@▓Ķ╚~Ą─«aśI╗»║═ś╦£╩╗»Ż¼─╬č®ū÷│÷┴╦▓╗╔┘┼¼┴”Ż¼└²╚ń─╬č®╣½╦Š╣▄└Ēīė▒Ē╩ŠŻ¼2022─ĻĄ┌╚²╝ŠČ╚Ż¼─╬č®ūį蹥─ūįäėųŲ▓ĶÖCŅAėŗš²╩Į┬õĄžŻ¼▀@īóĮŌøQųŲ▓ĶŲ┤┼õ▀^│╠SOPÅ═ļsļy³cŻ¼Å─Č°▀Mę╗▓ĮĮĄĄ═╚╦┴”│╔▒ŠĪó╠ß╔²▀\ĀIą¦┬╩ĪŻ▓╗ļy┐┤│÷Ż¼▀@ŅÉäōą┬ī”ė┌▓Ķ’ŗąąśIüĒšfŠ▀ėą═╗ŲŲąįĄ─ęŌ┴xĪŻ

ī”ė┌┐¦Ę╚üĒšfŻ¼╔Žė╬╣®æ¬µ£═¼śėųžę¬Ż¼Ą½╩ŪŲõ║╦ą─å¢Ņ}▓ó▓╗į┌ė┌«aśI╗»║═ś╦£╩╗»Ż¼Č°į┌ė┌╣®æ¬ĘĆČ©ąįĪŻę▀ŪķęįüĒŻ¼┐¦Ę╚Ą─ć°ļH╣®æ¬µ£ĮøÜv┴╦Č■╩«─ĻęįüĒĄ─ūŅ┤¾▓©äėŻ¼£p«a║═Øqārš²═■├{ų°ć°ā╚Ą─┐¦Ę╚Ų¾śIĪŻ×ķ┤╦Ż¼╚ąę┼c╩└ĮńĒö╝ēĄ─┐¦Ę╚Č╣┘Qęū╔╠║Žū„Ż¼2022─Ļę╗╝ŠČ╚Ż¼╚ąęŠ═Å─░Ż╚¹ČĒ▒╚üå▓╔┘Å│¼▀^3000ćŹĖ▀ŲĘ┘|┐¦Ę╚╔·Č╣Ż¼▓óęč│╔×ķ░Ż╚¹Ī░╗©┐²Ī▒į┌ųąć°Ą─│¼┤¾┘I╝ęĪŻ

Å─ŲĘ┼ŲįĖŠ░║═ąąśI░lš╣ļAČ╬┐╝æ]Ż¼▒M╣▄ī”ś╦ė└▀h╩ŪŲ¾śI├„┤_ūį╔Ēā×┴ėä▌Īóīżšę┼¼┴”ĘĮŽ“Ą─ėąą¦ĘĮ╩ĮŻ¼Ą½łį│ų▒Šą─║═─_╠żīŹĄž═¼śėųžę¬ĪŻ

╔╠śI╩└ĮńÅ─▓╗╚▒Ę”é„ŲµŻ¼ę▓▓╗╚▒╔┘Į╣æ]Ż¼Ą½╩ŪĪ░╬ę╩ŪšlĪó╬ęÅ───└’üĒĪó╬ęĄĮ──└’╚źĪ▒Ą─ĮKśO├³Ņ}ę▓ųĄĄ├Ų¾śI│Ż│ŻÆąą─ūįå¢ĪŻ

Ī░╦¹ÅŖė╔╦¹ÅŖŻ¼ŪÕ’LĘ„╔ĮŹÅŻ╗╦¹ÖMė╔╦¹ÖMŻ¼├„į┬šš┤¾ĮŁĪŻĪ▒į÷ķL║═ė»└¹╣╠╚╗ļyŻ¼Ą½ōĒėą▀@ĘNą─Š│┐╔─▄Ė³×ķ└¦ļyĪŻ

ģó┐╝┘Y┴ŽŻ║

[1] īŻįL─╬讥─▓Ķäō╩╝╚╦┼Ēą─Ż║¾w“×╩Ū╦▄įņŲĘ┼ŲĄ─├³ķTŻ¼└╦│▒ą┬Ž¹┘MŻ¼2019.11

[2] īŻįL─╬č®äō╩╝╚╦┼Ēą─Ż║─╬č®į┌Š½╔±ā╚║╦ūŅŽ±ąŪ░═┐╦Ż¼╬┤üĒŽ¹┘MAPPŻ¼2021.1

[3] ╚ąę┐¦Ę╚▓▄╬─īÜŻ║╚ń║╬┤“įņ╗ź┬ōŠW╗»Ą─Ė▀ą¦▀\ĀI¾wŽĄŻ┐| äōśIšfŻ¼┤¾Ń`┘Y▒ŠŻ¼2022.3

[4] ╚ąę┐¦Ę╚ų▄éź├„Ż║į┬õN│¼1000╚f▒ŁĄ─▒¼ŲĘ╩Ū╚ń║╬šQ╔·Ą─Ż┐| äōśIšfŻ¼┤¾Ń`┘Y▒ŠŻ¼2022.2

[5] Å─▀BĮėĄĮ╝ż╗ŅŻ║öĄūų╗»┼cųąć°«aśIą┬裣hŻ¼Ų▌Ą┬ųŠŻ¼ųąą┼│÷░µ╝»łFŻ¼2022.1

░l▒Ēįušō

ĄŪõø | ūóāį