2021─ĻŻ¼ųąć°░┘žøąąśIĮ╗│÷┴╦į§śėĄ─│╔┐āå╬Ż┐

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/░▓─▌

Ū’┴ų╝»łF═╦╩ąŻ¼═§Ė«Š«Īó╩ū╔╠║Ž▓óŻ¼ÅV░┘▓ó┘ÅÅVų▌ėčšxŻ¼Į“䱜I▐Dą═ą┬─▄į┤śIäšĪó░▓Ą┬└¹├ķ╔Ž┴╦─Žµ┌ļŖ│žŻ¼░┘┬ōĪóĮ·ŚĪó═§Ė«Š«Īó╠ņ║ńĄ╚ąąśIŅIŅ^č“╗“╝ė┤a┘Å╬’ųąą─ĪóŖW╠ž╚R╦╣Ż¼╗“ĘeśOš{Ė─Ż¼┤¾┴”░lš╣╩ūĄĻĮøØ·ĪŁĪŁŪ¾ą┬Ū¾ūāĄ─░┘žø╔Ž╩ą╣½╦Šį┌2021─ĻĮ╗│÷üĒę╗Ę▌▓╗ÕeĄ─│╔┐āå╬ĪŻ

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▀x╚Ī50╝ę░┘žø╔Ž╩ą╣½╦Š2021─ĻśI┐āöĄō■Ż¼ę╗ĖQ2021─Ļ░┘žø▒Ē¼FĪŻ

01

╬Õ│╔░┘žø╣½╦ŠĀI╩šĪóā¶└¹ļpį÷

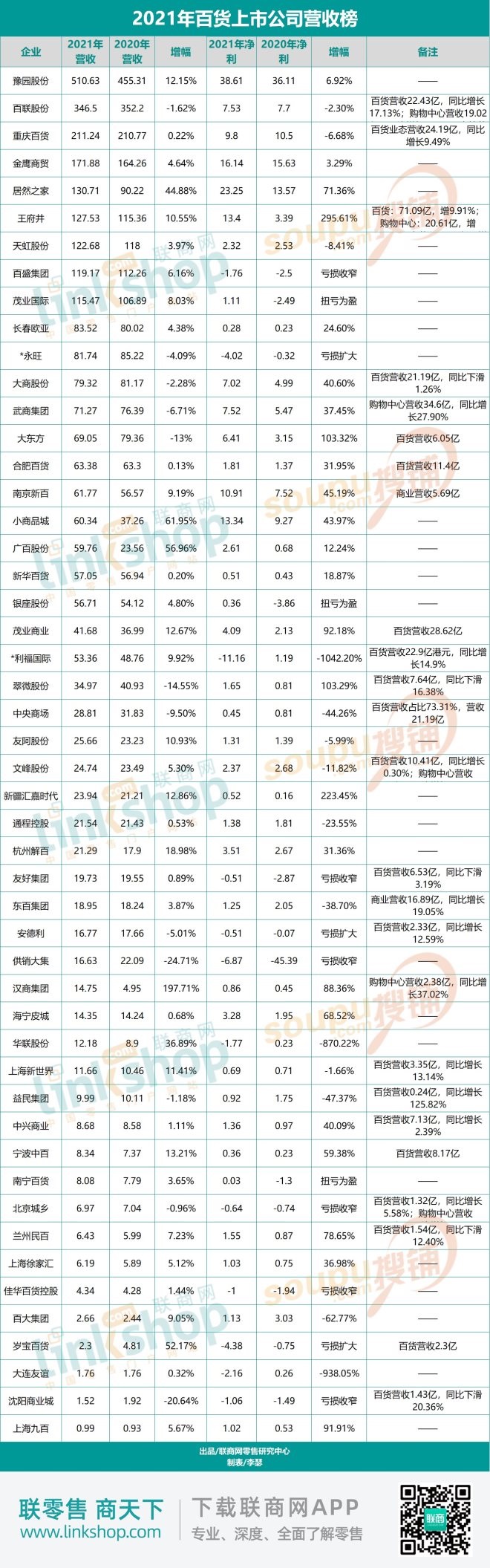

ĪČ┬ō╔╠ŠWĪĘĮyėŗ░l¼FŻ¼50╝ę░┘žø╔Ž╩ą╣½╦Š2021─ĻīŹ¼FĀIśI╩š╚ļ3068.98ā|į¬Ż¼▒╚2020─ĻĄ─2869.95ā|į¬į÷ķL199.03ā|į¬ĪŻ50╝ę░┘žø╔Ž╩ą╣½╦Š2021─ĻīŹ¼Fā¶└¹ØÖ155.85ā|į¬Ż¼▒╚2020─ĻĄ─86.25ā|į¬į÷╝ė69.6ā|į¬ĪŻ

éõūóŻ║

1ĪółD▒Ē×ķ▓╗═Ļ╚½ĮyėŗŻ¼░±å╬░┤Ų¾śIĀI╩š┼┼├¹Ż¼öĄō■üĒį┤×ķĖ„╔Ž╩ą╣½╦Šžöł¾Ż¼öĄūųĮyėŗå╬╬╗×ķā|į¬Ż╗

2Īóė└═·Īó└¹ĖŻć°ļHĄ╚▓┐ĘųĖ█╣╔×ķĖ█Ä┼▐DōQ×ķ╚╦├±Ä┼║¾öĄūųĪŻ

Å─öĄō■╔Ž┐┤Ż¼2021─Ļ50╝ę░┘žø╔Ž╩ą╣½╦ŠųąĀI╩š╔Ž╔²Ą─╣½╦Šėą38╝ęŻ¼ŲõųąØh╔╠╝»łFį÷ķLūŅ┐ņ×ķ197.71%ĪŻĀI╩šĄ°Ę∙ūŅ┤¾Ą─╩Ū╣®õN┤¾╝»Ż¼═¼▒╚Ž┬ĮĄ24.71%ĪŻ

2021─ĻīŹ¼Fė»└¹Ą─░┘žø╣½╦Šėą38╝ęŻ¼Ųõųąįźł@╣╔Ę▌ūŅ┘ŹÕXŻ¼ā¶└¹ØÖ×ķ38.61ā|į¬Ż¼ŠoļSŲõ║¾Ą─ät×ķŠė╚╗ų«╝ę(23.25ā|)║═Į·Ś╔╠┘Q(16.14ā|)ĪŻ

2021─Ļ╠ØōpūŅ×ķć└ųžĄ─╩Ū└¹ĖŻć°ļHŻ¼╠Øōp11.16ā|į¬Ż¼┤╦═ŌŻ¼░┘╩óĪóė└═·Īóėč║├╝»łFĪó░▓Ą┬└¹Īó╣®õN┤¾╝»Īó╚A┬ō╣╔Ę▌Īó▒▒Š®│ŪÓlĪó╝č╚A░┘žø┐ž╣╔ĪóÜqīÜ░┘žøĪó┤¾▀BėčšxĪó╔“Ļ¢╔╠śI│Ū│÷¼F▓╗═¼│╠Č╚╠ØōpĪŻ

ā¶└¹ØÖ╔ŽØqĄ─╣½╦Šėą33╝ęŻ¼Ųõųą═§Ė«Š«į÷ķLūŅ┐ņŻ¼═¼▒╚╔ŽØq295.61%Ż¼īŹ¼Fā¶└¹ØÖ13.4ā|į¬Ż╗├»śIć°ļHĪóŃyū∙╣╔Ę▌Īó─ŽīÄ░┘žø2021─Ļ┼ż╠Ø×ķė»Ż¼░┘╩óĪóėč║├╝»łFĪó╣®õN┤¾╝»Īó▒▒Š®│ŪÓlĪó╝č╚A░┘žø┐ž╣╔Īó╔“Ļ¢╔╠śI│Ū╠Øōp╩ššŁĪŻ

2021─ĻŻ¼50╝ę░┘žø╔Ž╩ą╣½╦ŠųąīŹ¼FĀI╩šā¶└¹ļpį÷ķLĄ─ėą26╝ęŻ¼╝sš╝┐é┴┐Ą─52%Ż╗ĀI╩šā¶└¹ļpĮĄĄ─ėą6╝ęŻ¼Ęųäe×ķ░┘┬ōĪóė└═·Īó└¹ĖŻć°ļHĪóųąčļ╔╠ł÷Īó░▓Ą┬└¹Īóęµ├±╝»łFĪŻ

Ė∙ō■░±å╬’@╩ŠŻ¼╬╗ė┌Ū░╩«╬╗Ą─Ęųäe╩Ūįźł@╣╔Ę▌(510.63ā|)Īó░┘┬ō╣╔Ę▌(346.5ā|)Īóųžæc░┘žø(211.24ā|)ĪóĮ·Ś╔╠┘Q(171.88ā|)ĪóŠė╚╗ų«╝ę(130.71ā|)Īó═§Ė«Š«(127.53ā|)Īó╠ņ║ń(122.68ā|)Īó░┘╩ó╝»łF(110.17ā|)Īó├»śIć°ļH(115.47ā|)ĪóķL┤║ÜWüå(83.52ā|)ĪŻ

░±å╬Ū░10├¹ųąŻ¼āHėąķL┤║ÜWüå╔ą╬┤▀M╚ļ░┘ā|ŠŃśĘ▓┐ĪŻ

02

ķ_ĄĻöĄ┴┐Ė▀ė┌ĻPĄĻ

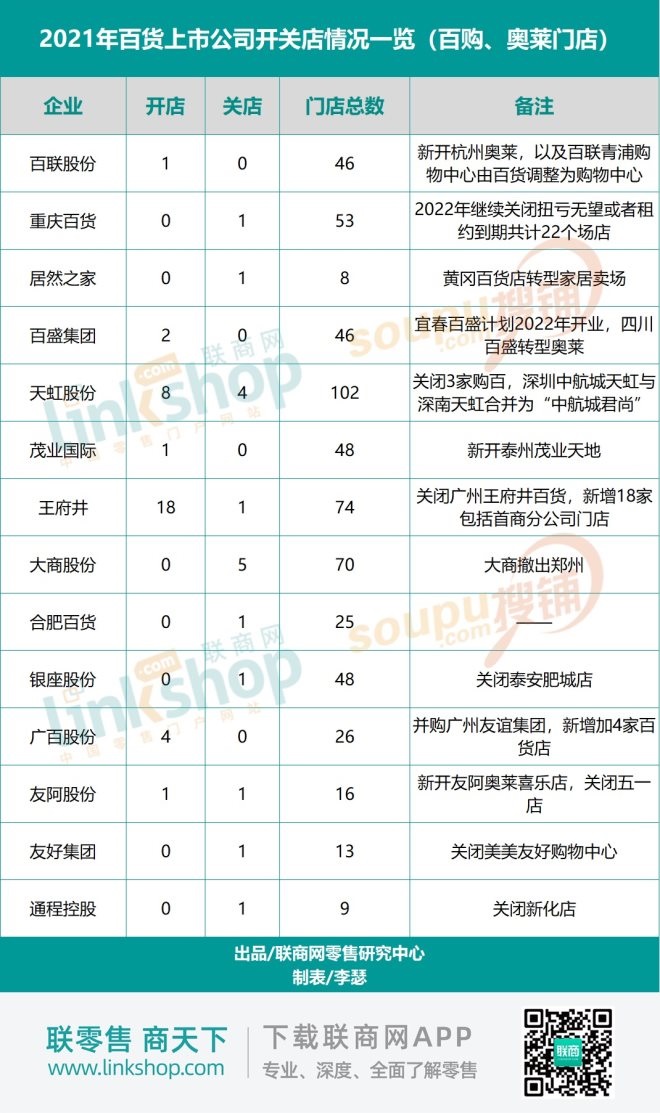

Å─ķ_ĻPĄĻŪķørüĒ┐┤Ż¼ķ_ĄĻöĄ┴┐▀h▀h┤¾ė┌ĻPĄĻöĄŻ¼2021─Ļ50╝ę░┘žø╔Ž╩ą╣½╦Šķ_│÷35╝ęķTĄĻ(āHŽ▐░┘žøĪó┘Å╬’ųąą─╝░ŖW╚RķTĄĻŻ¼Ž┬═¼)Ż¼Č°ĻPĄĻöĄ┴┐ät×ķ17╝ęĪŻ

Ųõųą═§Ė«Š«░┘žø2021─Ļą┬į÷ķTĄĻöĄ┴┐18╝ęŻ¼▓╗▀^▀@18╝ęķTĄĻ░³║¼╬³╩š╩ū╔╠╣╔Ę▌ķTĄĻŻ¼Įžų┴2021─Ļ─®Ż¼═§Ė«Š«░┘žøŲņŽ┬ķTĄĻöĄ┴┐×ķ74╝ęĪŻ

╠ņ║ń╣╔Ę▌į┌2021─Ļ│ų└m▓╝ŠųŻ¼ą┬ķ_8╝ęķTĄĻĪŻ

ÅV░┘╣╔Ę▌2021─Ļ▓ó┘ÅÅVų▌ėčšx╝»łFŻ¼ę“┤╦ą┬į÷4╝ęķTĄĻĪŻ

░┘╩ó╝»łFą┬ķ_2╝ęķTĄĻŻ¼░┘┬ō╣╔Ę▌Īó├»śIć°ļHĪóėč░ó╣╔Ę▌ę▓Ęųäeķ_│÷1╝ęķTĄĻĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼ŖW╚RśIæBš²į┌ūāĄ├Ė³╩▄ÜgėŁŻ¼į┌ą┬ķ_ķTĄĻųąŻ¼░┘┬ō╣╔Ę▌Īóėč░ó╣╔Ę▌Ęųäeķ_│÷ę╗╝ęŖW╚RŻ¼░┘╩óĘĮ├µę▓īó╦─┤©░┘╩ó▐Dą═×ķŖW╚RĪŻ

Å─ĻPĄĻöĄō■╔Ž┐┤Ż¼2021─Ļ┤¾╔╠╣╔Ę▌ĻPķ]5╝ęķTĄĻŻ¼▓ó│Ę│÷ÓŹų▌╩ął÷Ż╗╠ņ║ń╣╔Ę▌ĻPķ]╚²╝ę┘Å░┘Ż¼▓óīó╔Ņ█┌ųą║Į│Ū╠ņ║ń┼c╔Ņ─Ž╠ņ║ń║Ž▓ó×ķĪ░ųą║Į│ŪŠ²╔ąĪ▒Ż╗Šė╚╗ų«╝ęīóųą╔╠╝»łF³Sī∙░┘žøĄĻ▐Dą═×ķ╝ęŠėĮ©▓─ĮøĀIŻ╗ųžæc░┘žøĪó═§Ė«Š«Īó║ŽĘ╩░┘žøĪóŃyū∙╣╔Ę▌Īóėč░ó╣╔Ę▌Īóėč║├╝»łFĪó═©│╠┐ž╣╔ĘųäeĻPķ]1╝ęķTĄĻĪŻ

┤╦═ŌŻ¼Ė∙ō■ųžæc░┘žø┤╦Ū░╣½ĖµŻ¼2022─Ļųžæc░┘žøīó└^└mĻPķ]┼ż╠ؤo═¹╗“š▀ūŌ╝sĄĮŲ┌Ą─22╝ęķTĄĻĪŻ

03

ėą╚╦į┌═╦ł÷ėą╚╦į┌łį│ųäōą┬

2021─Ļ3į┬11╚š═ĒķgŻ¼ųąć°Ą┌ę╗╝ę░┘žø╣½╦Š*STŪ’┴ų░l▓╝ĮKų╣╔Ž╩ą╣½ĖµĪŻ╣½ĖµųĖ│÷Ż¼╣½╦Šė┌2021─Ļ3į┬11╚š╩šĄĮ╔Ž║ŻūC╚»Į╗ęū╦∙ĪČĻPė┌╣■Ā¢×IŪ’┴ų╝»łF╣╔Ę▌ėąŽ▐╣½╦Š╣╔Ų▒ĮKų╣╔Ž╩ąĄ─øQČ©ĪĘŻ¼Ė∙ō■ėąĻPęÄČ©Ż¼╔ŽĮ╗╦∙øQČ©ĮKų╣╣½╦Š╣╔Ų▒╔Ž╩ąĪŻ

䱜Ił÷ę▓▒╗Įķ_ą┬─▄ų├│÷ĪŻ

ė╔ė┌▀B└m╠ØōpŻ¼Į“䱜Iė┌2020─Ļ4į┬29╚š▒╗īŹ╩®═╦╩ą’LļUŠ»╩ŠŻ¼ė┌╩ŪĮ“䱜Iķ_╩╝▐Dą═ųžĮMĪŻ2020─Ļ9į┬╣½╦Š═Ļ│╔ųž┤¾┘Y«aųžĮMŻ¼ų├│÷įŁėą░┘žø┴Ń╩█┘Y«aŻ¼ų├╚ļć°ķ_ą┬─▄į┤┐Ų╝╝ėąŽ▐╣½╦Š100%╣╔ÖÓĪŻ2021─Ļ6į┬23╚šŻ¼Į“䱜I░l▓╝╣½ĖµŻ¼ą¹▓╝╣½╦ŠūC╚»║åĘQūį6į┬29╚šūāĖ³×ķĪ░Įķ_ą┬─▄Ī▒ĪŻ

┤╦═ŌŻ¼═§Ė«Š«║═╩ū╔╠╣╔Ę▌Ī░Ā┐╩ųĪ▒Ż¼ÅV░┘╣╔Ę▌▓ó┘ÅÅVų▌ėčšxę▓ųĄĄ├ĻPūóĪŻ

2021─Ļ1į┬Ż¼═§Ė«Š«░l▓╝╣½ĖµŻ¼ą¹▓╝š²į┌╗IäØė╔═§Ė«Š«═©▀^Ž“╩ū╔╠╣╔Ę▌╚½¾w╣╔¢|░ląąA╣╔╣╔Ų▒Ą─ĘĮ╩ĮōQ╣╔╬³╩š║Ž▓ó╩ū╔╠╣╔Ę▌▓ó░ląąA╣╔╣╔Ų▒─╝╝»┼õ╠ū┘YĮĪŻōQ╣╔╬³╩š║Ž▓ó═Ļ│╔║¾Ż¼╩ū╔╠╣╔Ę▌īóĮKų╣╔Ž╩ą▓óūóõNĘ©╚╦┘YĖ±Ż¼═§Ė«Š«ū„×ķ┤µ└m╣½╦ŠŻ¼═§Ė«Š«╗“Ųõ╚½┘Yūė╣½╦Šīó│ą└^╝░│ąĮė╩ū╔╠╣╔Ę▌Ą─╚½▓┐┘Y«aĪóžōé∙ĪóśIäšĪó╚╦åTĪó║Ž═¼╝░Ųõ╦¹ę╗ŪąÖÓ└¹┼c┴xäšĪŻ

╩ū╔╠╣╔Ę▌Ą─śIäš║Ł╔w┴╦░┘žøĪó┘Å╬’ųąą─ĪóŖW╠ž╚R╦╣║═īŻśIĄĻ╦─┤¾śIæBŻ¼─┐Ū░ų„꬜I┐ā“īäė╩ŪŖW╠ž╚R╦╣║═┘Å╬’ųąą─śIæBĪŻ╩ū╔╠╣╔Ę▌ķTĄĻĘų▓╝ęį▒▒Š®╩ąā╚×ķų„Ż¼Įžų┴2021─Ļ5į┬─®Ż¼╩ū╔╠╣╔Ę▌15╝ęų„ĀIķTĄĻųąėą11╝ę╬╗ė┌▒▒Š®ĪŻ▀@¤oę╔Ģ■öU┤¾═§Ė«Š«Ą─╩ął÷Ę▌Ņ~║═į┌▒▒Š®Ąžģ^Ą─ė░Ēæ┴”ĪŻ

ÅV░┘╣╔Ę▌╩š┘ÅÅVų▌ėčšxę▓═¼śėöU┤¾Ųõį┌ÅVų▌Ąžģ^Ą─ė░Ēæ┴”Ż¼Ė∙ō■╣½ĖµŻ¼ļSų°▓ó┘ÅÅVų▌ėčšxŻ¼ÅV░┘╣╔Ę▌ą┬į÷ÅVų▌╩ąģ^ķTĄĻ5╝ęŻ¼Ųõųą4╝ę×ķŠC║Ž░┘žøŻ¼1╝ę×ķŠ½ŲĘ╔ńģ^│¼╩ąĪŻ

│²┴╦▓ó┘ÅųžĮMöU┤¾ė░Ēæ┴”═ŌŻ¼░┘žøąąśIŅIŅ^č“ę▓▀Ćį┌│ų└m▐Dą═Ż¼▓╗ŠųŽ▐ė┌┤¾┴”ę²▀M╩ūĄĻĮøØ·Ż¼▓┐ĘųŲ¾śIķ_╩╝ćLįć╠ž╔½ķTĄĻ┤“įņĪŻ

▒╚╚ń═§Ė«Š«╝»łF═Ų│÷╩ūéĆ╔╠śIĮųģ^ĒŚ─┐═§Ė«Š«DiscoveryŻ¼ų„┤“─Ļ▌pĪó│▒═µŻ¼▀@ę▓╩Ū═§Ė«Š«╝»łFĄ─ą┬═╗ŲŲŻ¼ķ_╩╝įć╦«ą┬╔╠śI─Ż╩ĮĪŻ

Į±─Ļ1į┬Ż¼═§Ė«Š«═Ų│÷┘I╩ųųŲ░┘žøĪ¬Ī¬¢|░▓ŅŻÕ\Ż¼ė╔═§Ė«Š«╝»łFŲņŽ┬ŅŻÕ\╔ąŲĘć°ļH┘Qęū(╔Ž║Ż)ėąŽ▐╣½╦Š▀\ĀIŻ¼ĮøĀIĮ©ų■├µĘe1.1╚fŲĮĘĮ├ūĪŻ¢|░▓ŅŻÕ\╝»║Ž┴╦600ėÓéĆć°ļHę╗ŠĆ╔▌│▐ŲĘ┼ŲĪó¬Ü┴óįOėŗĤŲĘ┼Ų║═Ė▀Įų│▒┼ŲŻ¼ų╝į┌═©▀^Ė▀ŲĘ┘|Ą─ŁhŠ│┐šķgįOėŗŻ¼śOŠ▀╠ž╔½Ą─╔╠ŲĘĻÉ┴ąĪóĖ▀Č╚¾w“׹įĄ─ĀIõN╗ŅäėŻ¼┘xėĶ¢|░▓╩ął÷ć°ļH╗»Īó─Ļ▌pæBĪóą┬│▒┴„Ą─Š½╔±╠ž┘|Ż¼ų╝į┌īóŲõ┤“įņ│╔×ķ│▒┴„ų«ĄžŻ¼ĮoėĶŽ¹┘Mš▀│┴Į■╩Į┘Å╬’Ą─¾w“×ĪŻ

░┘┬ō╣╔Ę▌į┌║╝ų▌═Ų│÷╩ū╝ęć°’LŖW╚RŻ¼ęįĪ░ę╗╚š╬óČ╚╝┘Ī▒×ķČ©╬╗Ż¼ęįć°’LŖW╚Rč▌└[╔╠┬├╬─╔·æBĪŻįōĒŚ─┐ė┌2021─Ļ9į┬29╚šįćĀIśIŻ¼ķ_śI┬╩Ė▀▀_96%Ż¼╩ū╚š┐═┴„Į³10╚f╚╦┤╬Ż¼õN╩█Ņ~═╗ŲŲ500╚fŻ¼äō░┘┬ōŖW╚Rą┬ĄĻķ_śI╝oõøĪŻ

╠ņ║ń═Ų│÷ś╦ŚUĄĻųą║Į│ŪŠ²╔ą┘Å╬’ųąą─Ż¼┬╩Ž╚░č┐Ų╝╝╗»ĪóŖ╩śĘ╗»ĪóéĆąį╗»Ą─į¬╦žę²▀MĄĮ┘Å╬’ųąą─Ż¼┤“įņ┴╦╚½ć°╩ū╝ę║┌┐Ų╝╝¾w“׹═┘Å╬’ųąą─ĪŻ

04

░┘žøąąśIĢ■╗ŅĄ─Ė³║├å߯┐

Å─ų▒▓ź├ŌČÉĄĮśIæBäōą┬Ż¼░┘žøąąśIÅ─╬┤═Żų╣▐Dą═Ą──_▓ĮĪŻ

╬┤üĒŻ¼░┘žøąąśIĢ■╗ŅĄ─Ė³║├å߯┐

┬ō╔╠ŠWīŻÖ┌ū„š▀▒R╠®Åžį°ųĖ│÷Ż¼ųąć°Ą─░┘žøśIæBę¬ö[├ō├ż─┐Ą─┘Å╬’ųąą─╗»╗“š▀ł÷Š░╗»Ż¼īżšę╔╠╚”Ž¹┘Mš▀ī”░┘žøĄ─ę¬Ū¾Ż¼ö[├ōęį┤¾▒Ŗ×ķ─┐ś╦┐═╚║Ą─┴Ń╩█śIæBĄ─╦╝ŠSŻ¼ī”Ė„éĆĒŚ─┐Ą─╔╠╚”▀MąąĖ³╝ė╝ÜĘųĄ─ŅÖ┐═ą┼Žó╝░┴╦ĮŌŽ¹┘Mš▀Ą─ūā╗»║═Ž¹┘Mš▀ŽļĄ─Įø“ׯ¼ę“┤╦▒žĒÜ─▄ē“Ė─ūāį┌ā╚╚▌ĘĮ├µ(╔╠ŲĘėŗäØ╝░ŠÄ▌ŗĄĻ-ė├ūįąą▓╔┘Å╔╠ŲĘĄ─ū÷Ę©╝░└¹ė├▀m║ŽŲĘ┼ŲĄ─ū÷Ę©-Ą─ėŗäØ║═é„Įy╔╠ŲĘ▓╝Šų╝░╔·╗ŅĘĮ╩Į╠ß░Ė╩Į╔╠ŲĘ▓╝ŠųĄ─║Ž└Ē╚┌║Ž)║═ą╬æBĘĮ├µ(╝╚─▄╠ßĖ▀ą¦┬╩ėų─▄╩µ▀m═Ż┴¶Ą─ėą╚żŁhŠ│)ĪŻ

æ¬įōÅ─å╬╝āõN╩█╔╠ŲĘĄ─ĄĻõü▐Dūā×ķ▀BĮėĒŚ─┐║═ŅÖ┐═Ą─ŲĮ┼_(platfome)Ż¼╣¹öÓĄžö[├ō▀^╚źęįÅ═ųŲ╩Į╗“Ųõ╦¹╔╠╚”ā╚╚▌(Č©╬╗Ż¼╔╠ŲĘ)ŽÓ═¼Īóų╗ą╬æB(ŁhŠ│)▓╗═¼Ą─╦┘Č╚║═ęÄ─Ż×ķ╗∙ĄAĄ─é„Įy▀BµiśIæBĄ─░┘žø─Ż╩ĮŻ¼ų╗ėąį┌ā╚╚▌(╔╠ŲĘ)║═ą╬æB(ŁhŠ│)╔ŽŠ▀ėą▓Ņäe╗»┴┴³cŻ¼▓┼─▄ęį║¾░┘žøśIæBĄ─╔·┤µ╗“░lš╣ĪŻ

┬ō╔╠īŻÖ┌ū„š▀HensionšJ×ķŻ¼Į³Äū─ĻüĒŻ¼ųąć°░┘žø╔╠ł÷▓óø]ėąū°ęį┤²ö└Ż¼×ķ┴╦═ņŠ╚╬ŻŠųę▓ū„│÷┴╦║▄ČÓćLįćĪŻŲõųąŻ¼į┌╔╠śIśIæBųž╦▄┼cŪ■Ą└śŗĮ©▀@ā╔ĘĮ├µŻ¼░┘žø╔╠ł÷ū„│÷┴╦ųTČÓ┼¼┴”ĪŻ

ę╗ĘĮ├µŻ¼×ķ┴╦═ņŠ╚Ņjä▌Ż¼░┘žø╔╠ł÷┤¾─æ═╗ŲŲęį═∙Ą─ŲĘ┼ŲĖ±š{Ż¼į┌ć°│▒ę²▀M║═ĀIõNöUš╣ĘĮ├µĘeśOćLįćĪŻ

Į³Äū─Ļ░┘žø╔╠ł÷ūŅ┴Ņ╚╦ūó─┐Ą─▐DūāŻ¼┤¾Ė┼─¬▀^ė┌ėŁ║ŽZ╩└┤·Ą─ŲĘ┼Ų’LĖ±Ą─▐DūāĪŻį┌ć°│▒ß╚Ų┌ģä▌Ž┬Ż¼¤ošō╩Ūį┌2021─ĻõN╩█Ņ~│¼įĮ┴╦░óĄŽ▓óų▒▒Ų─═┐╦Ą─░▓╠żŻ¼▀Ć╩Ū┤·▒Ēą┬ć°│▒Ą─insĪó╗©╬„ūėŻ¼į┌Ī░ęįć°×ķ│▒Ī▒Ą─Z╩└┤·Ž¹┘M│▒┴„ųąŻ¼▒│║¾¾w¼FĄ─╩ŪŽ¹┘MāAŽ“Ą─ūā╗»ĪŻ

└²╚ńŻ¼ą┬╩└Įń░┘žø╔Ž║Ż╗┤║ŻĄĻĮY║Ž║Ż┼╔Į©ų■’LĖ±═Ō┴ó├µ╚½ą┬ą╬Ž¾Ż¼ųžą┬▀MąąĪ░Ģr╔ąĪóąĪ┘YĪó│▒┴„Ī▒90║¾×ķ║╦ą──┐ś╦┐═╚║Č©╬╗Ż¼═¼Ģr╝»Ī░╬─╗»Īóā╚║ŁĪóŠ½ų┬╔·╗ŅĪ▒ė┌ę╗¾wĄ──Ļ▌pŠ█Ģ■ą┬Ąžś╦Ż¼╠Į╦„ė╔░┘žøśIæBŽ“Š½ų┬┘Å╬’ųąą─▐Dą═ĪŻ

┴Ēę╗ĘĮ├µŻ¼░┘žø╔╠ł÷į┌Ū■Ą└Į©įO▀@ĘĮ├µę▓╝ė┤¾┴╦┴”Č╚Ż¼ŠĆ╔ŽŠĆŽ┬ŽÓ╚┌║Žą┬┴Ń╩█─Ż╩Įķ_╩╝░l┴”ĪŻ

▓╗╔┘śIā╚╚╦╩┐▒Ē╩ŠŻ¼═©▀^╣─äŅ╠ß╔²ŠĆ╔ŽŠĆŽ┬¾w“×╩ĮŽ¹┘MśIæBį┌é„Įy░┘žø╔╠ł÷Ą─┼õ▒╚Ż¼─▄ē“ėąą¦╬³ę²┐═į┤Ż¼čėķLŅÖ┐═į┌╩ęā╚═Ż┴¶Ą─ĢrķgŻ¼▀_ĄĮ│õĘųßīĘ┼Ž¹┘Mš▀┘Å┘I┴”Ą──┐Ą─ĪŻ

▒╚╚ńĮ³Ų┌Š®¢|╔ŽŠĆĄ─ą┬░┘žøŅlĄ└Ż¼ŲõŠĆŽ┬īŹ¾w░┘žøĄĻę▓į┌╗IéõųąĪŻŲõ▀\ĀI─Ż╩Įų„ę¬į┌ė┌└¹ė├ŠĆ╔ŽŠĆŽ┬ŽÓ╚┌║Žą╬æBüĒ┘x─▄Ž¹┘Mš▀ĪŻ═©▀^Ī░│¼╝ē▒¼┐ŅĪ▒ĪóĪ░ČYė÷╝ŠĪ▒ĪóĪ░▓┬─ŃŽ▓ÜgĪ▒Ą╚Ö┌─┐üĒ│ų└m▓╗öÓĄ─╬³ę²Ž¹┘Mš▀Ż¼Ī░IP┬ō├¹Ī▒ĪóĪ░Č©ųŲĘ■äšĪ▒Ą╚ą┬═µĘ©Ż¼ęį╝░ĘN▓▌ęĢŅlĪółD╬─Ą╚ą╬╩ĮŻ¼ę▓Ė³Ų§║Žą┬Ģr┤·Ž┬ė├æ¶Ą─Ž¹┘M┴ĢæTĪŻ

┐╔ęįŅAęŖĄ─╩ŪŻ¼«öė├æ¶▒╗▀@ą®Įø▀^ŠĆ╔ŽŲ┤Üó═╗ć·Ą─ŲĘ┼Ų╬³ę²Ż¼Å─Č°īŹ¼FŠĆ╔ŽŅA┘Å╗“┘Å┘IŻ¼į┘ū▀ĄĮŠĆŽ┬░┘žø╔╠ł÷▀Mąąįć┤®╗“╠ßžøŻ¼ėų¤oą╬ų«ųąūīė├æ¶ųžą┬Ėą╩▄ĄĮ░┘žø╔╠ł÷ą┬Ą─ł÷Š░╗»Īó│┴Į■╩ĮŽ¹┘MĘ■䚯¼Ė³─▄╠ßĖ▀ė├æ¶Ą─š│ąįŻ¼┤┘▀MŠĆŽ┬śI䚥─į┘į÷ķLŻ¼ą╬│╔ę╗éĆŠĆ╔ŽŠĆŽ┬ĀIõNĄĮ▀_│╔Į╗ęūĄ─ėą└¹ķ]ŁhĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį