─╬č®┼Ēą─Ż¼ąŪ░═┐╦┘Ć═Į

ć°ā╚(n©©i)ą┬▓Ķ’ŗŲĘ┼ŲŻ¼┤¾ČÓČ╝į°ėą▀^ĻP(gu©Īn)ė┌Ī░ųąć°▓Ķ’ŗąŪ░═┐╦Ī▒Ą─└ĒŽļĪŻ

║═ąŪ░═┐╦ę╗śėŻ¼╦³éā▀M(j©¼n)±v║╦ą─╔╠╚”Ż¼ķ_įO(sh©©)├µĘe▓╗ĘŲĪóčbą▐Š½├└Ą─ķTĄĻŻ¼═¼Ģr░č┐šķgęĢ×ķ«a(ch©Żn)ŲĘĄ─ę╗▓┐ĘųŻ¼įćłD┤“įņ│Ū╩ą╔·╗ŅĄ─Ī░Ą┌╚²┐šķgĪ▒Ż¼Å═(f©┤)ųŲąŪ░═┐╦Ą─į÷ķLĪ░╔±įÆĪ▒ĪŻ

▀@ŲõųąĪ░│╔×ķųąć°ąŪ░═┐╦Ī▒ł╠(zh©¬)─ŅūŅ╔ŅĄ─Ż¼«ö(d©Īng)ī┘─╬讥─▓ĶĪŻ

─╬č®äō(chu©żng)╩╝╚╦┼Ēą─į°▒Ē╩ŠŻ¼2014─Ļäō(chu©żng)┴ó─╬讥─▓ĶĢrŠ═╠ß│÷ę¬ī”ś╦(bi©Īo)ąŪ░═┐╦Ż¼▓óūįįéĪ░─╬č®║═«ö(d©Īng)─Ļ├└ć°│§äō(chu©żng)Ų┌Ą─ąŪ░═┐╦▀Ć╩Ū▒╚▌^Ž±Ą─Ī▒ĪŻ

Ģrų┴Į±╚šŻ¼äō(chu©żng)╩╝╚╦┼Ēą─įĮüĒįĮ╔┘╠ߥĮī”ś╦(bi©Īo)ąŪ░═┐╦Ż¼Ą½─╬č®╩╝ĮKū▀╔ŽĪ░─ŻĘ┬ąŪ░═┐╦Ī▒Ą─łįČ©Ą└┬Ę╔ŽĪ¬Ī¬─╬č®╩╝ĮKłį│ųĪ░┤¾ĄĻ▓▀┬įĪ▒Ż¼╝┤╩╣«ö(d©Īng)Ū░┴”═ŲĄ─Š½║å░µProĄĻĄ─├µĘe╚į╚╗į┌80-200ŲĮų«ķgĪŻČ°═¼ąąéāęčķ_╩╝Ė³ĘeśOĄž?f©┤)Ē▒¦ąĪĄĻ║══Ō┘uŻ║Ž▓▓Ķķ_śOČ╚Š½║åĄ─GoĄĻų„┤“═Ō╦═ūį╠߯¼╚ąęķ_┐ņ╚ĪĄĻų„┤“ĄĮĄĻūį╠߯¼Š═▀BąŪ░═┐╦ę▓ķ_│÷┴╦Ī░į┌ŠĆ³cŻ¼ĄĮĄĻ╚ĪĪ▒Ą─Ę╚┐ņĘ■äš(w©┤)ĪŻ

Ą½┤¾ĄĻŠ═ęŌ╬Čų°Ė³Ė▀Ą─│╔▒ŠŻ¼═ŌĮńī”┤╦Ą─┘|(zh©¼)ę╔┬Ģę¶įĮüĒįĮČÓĪŻė╚Ųõį┌Į±─Ļ1į┬Ž▓▓ĶĪó─╬č®ĪóśĘśĘ▓ĶĄ╚ą┬╩Į▓Ķ’ŗĄ─ĮĄār│▒ų«║¾ĪŻ┘|(zh©¼)ę╔Ą─Į╣³cį┌ė┌Ż¼ĮĄār║¾─╬讥─śI(y©©)┐ā▀Ć─▄ʱų¦ō╬ķTĄĻ░║┘FĄ─ūŌĮ║═│ų└m(x©┤)öUÅłŻ┐

┼Ēą─ī”┤╦╦Ų║§▓╗ęį×ķęŌĪŻ╦²ī”ė┌ą┬▓Ķ’ŗ╔·ęŌĄ─┼ąöÓ┼c┤¾ČÓöĄ(sh©┤)═ŌĮńĄ─┐┤Ę©Õ─╚╗▓╗═¼Ż¼╔§ų┴═Ļ╚½ī”┴óĪŻ

į┌ą┬▓Ķ’ŗ▀@Śl▒╗┘Y▒ŠĮoėĶ║±═¹Ą─┘ÉĄ└╔ŽŻ¼Į^┤¾ČÓöĄ(sh©┤)Ņ^▓┐ŲĘ┼Ų▀xō±Ž“ū¾Ż¼Č°─╬讥─▓ĶätłįČ©Ž“ėęŻ¼┐░ĘQąŪ░═┐╦ūŅł╠(zh©¬)ų°Ą─ą┼═ĮŻ¼╔§ų┴ė┌┘Ć═ĮĪŻ

01

ū▀▓╗│÷Ą─└ĒŽļć°

┼Ēą─╩╝ĮKļyęįĘ┼Śē│╔×ķųąć°ąŪ░═┐╦Ą─ł╠(zh©¬)─Ņ║═└ĒŽļĪŻ

ĢrķgĄ╣╗žĄĮ23─ĻŪ░Ż¼ąŪ░═┐╦äéį┌▒▒Š®ć°┘Q(m©żo)ķ_įO(sh©©)┴╦┤¾Ļæ╝░Ė█░─Ąžģ^(q©▒)Ą┌ę╗╝ęķTĄĻĪŻ┤¾ČÓöĄ(sh©┤)╚╦┐╔─▄Č╝╬┤į°Žļ▀^Ż¼▀@╝ęŲ¾śI(y©©)─▄į┌▓Ķ╬─╗»╩󹹥─ųąć°╚ń┤╦│╔╣”ĪŻ

╝┤╩╣Įø(j©®ng)Üv├└╣╔ą▄╩ą│÷¼F(xi©żn)┴╦Ž┬Ą°Ż¼Įžų┴7į┬1╚š╩š▒PŻ¼ąŪ░═┐╦╩ąųĄĖ▀▀_(d©ó)909ā|├└į¬Ż¼Č°ųąć°╩ął÷š²╩ŪŲõĮ³─ĻūŅ┤¾Ą─śI(y©©)┐āį÷┴┐ų«ę╗ĪŻį┌╣╚ĖĶ═╦│÷ųąć°╩ął÷Ż¼¹£«ö(d©Īng)ä┌Īó┐╔┐┌┐╔śĘīóųąć°śI(y©©)äš(w©┤)│÷╩█Ą─ī”ššŽ┬Ż¼ąŪ░═┐╦į┌ųąć°Ą─│╔╣”Ė³’@ļyĄ├ĪŻ

į┌śI(y©©)ā╚(n©©i)╚╦╩┐Ą─Å═(f©┤)▒P«ö(d©Īng)ųąŻ¼Č©╬╗ė┌Ī░Ą┌╚²┐šķgĪ▒Ą─Ž¹┘Mł÷Š░╩ŪąŪ░═┐╦Ą├ęįß╚ŲĄ─ĻP(gu©Īn)µIę“╦žĪŻ

├└ć°│Ū╩ą╔ńĢ■īW(xu©”)╝ę└ūĪżŖWĀ¢ĄŪ▒żį┌Ųõų°ū„ĪČĮ^├Ņų«ĄžĪĘųą╠ß│÷┴╦Ī░Ą┌╚²┐šķgĪ▒▀@éĆĖ┼─ŅŻ¼ųĖĄ─╩ŪĮķė┌╝ę║═╣żū„ł÷║Žų«ķgĄ─ĘŪš²╩Į╣½ķ_ł÷║ŽŻ¼į┌▀@└’╚╦éā┐╔ęįūįė╔Ę┼╦╔ĪŻ

ąŪ░═┐╦▒╗╚╦éāęĢ×ķĪ░Ą┌╚²┐šķgĪ▒Ą─Ąõą═░Ė└²Ż¼Ųõį┌▀M(j©¼n)╚ļųąć°║¾Ą─╩«Äū─Ļ└’┐ņ╦┘░l(f©Ī)š╣ĪŻį┌ąŪ░═┐╦šä╔·ęŌĪó┴─╣żū„Īó╔§ų┴┬■¤o─┐Ą─┼▌ę╗š¹éĆŽ┬╬ńį°ę╗Č╚│╔×ķĢr╔ąĄ─╔·╗ŅĘĮ╩ĮĪŻį┌ČÓöĄ(sh©┤)ųąć°Ž¹┘Mš▀┐┤üĒŻ¼ąŪ░═┐╦ęčĮø(j©®ng)╩Ū┐¦Ę╚╬─╗»Ą─▌d¾wŻ¼ŽÓ╗źų«ķg╔§ų┴┐╔ęįäØ╔ŽĄ╚╠¢ĪŻ

╚ń┤╦Ą─│╔Š═┼c╗žł¾Ż¼ūį╚╗Ģ■ūīć°ā╚(n©©i)Ą─äō(chu©żng)śI(y©©)š▀║══Č┘Y╚╦┤└┤└ė¹äėŻ¼įćłDį┌ą┬Ą─╝Ü(x©¼)Ęų┘ÉĄ└╔ŽÅ═(f©┤)ųŲ│÷Ž┬ę╗éĆąŪ░═┐╦ĪŻ░³└©ć°«a(ch©Żn)┐¦Ę╚ŲĘ┼Ų╚ąęŻ¼╠¢ĘQĪ░ę╣═ĒąŪ░═┐╦Ī▒Ą─║ŻéÉ╦ŠŻ¼ą┬▓Ķ’ŗĄ─┤·▒ĒŽ▓▓ĶĪó─╬č®ĪŻ

ŲĘ┼ŲšQ╔·ų«│§Ż¼Ž▓▓Ķ║═─╬讥─Įø(j©®ng)ĀI─Ż╩Į┼cąŪ░═┐╦ŅH×ķŽÓ╦ŲŻ¼Č╝▒Ż│ųų°Ī░┤¾ĄĻ─Ż╩Į+Ą┌╚²┐šķgĪ▒ķTĄĻöUÅłĄ─ĘĮ╩ĮĪŻļm╚╗Ž▓▓Ķø]īóĀIõNųž³cĘ┼į┌Ī░Ą┌╚²┐šķgĪ▒╔ŽŻ¼Ą½ŲõķTĄĻ├µĘe┐╔ė^Ż¼║─┘YŠ▐┤¾ĪŻ─Żą═▓ĮŌ’@╩ŠŻ¼Ž▓▓Ķ┤¾ĄĻĄ─å╬ĄĻ╣╠Č©│╔▒Šį┌150-250╚fį¬Ż¼╩Ūę╗░Ń─╠▓ĶĄĻĄ─6-10▒ČĪŻ

▓╗▀^Å─2019─Ļķ_╩╝Ż¼ā╔éĆŲĘ┼ŲųØuĘųĄ└ōPĶsĪŻ

Ž▓▓Ķ▐D(zhu©Żn)Ž“┤¾ĄĻ+ąĪĄĻĄ─ĮM║Ž┤“Ę©Ż¼ķ_╩╝┴”═ŲGoĄĻĪŻ▀@╩Ūę╗ĘNų„┤“ŠĆ╔ŽŽ┬å╬ĪóŠĆŽ┬ūį╠ß╝░═Ō┘uĄ─╬óą═ķTĄĻĪŻ╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─ĻŽ▓▓Ķ╣▓ą┬ķ_┴╦304╝ęķTĄĻŻ¼Ųõųąś╦(bi©Īo)£╩(zh©│n)ĄĻ202╝ęŻ¼GoĄĻ102╝ęĪŻ

Č°─╬č®ät╩╝ĮKø]ėąū▀│÷ąŪ░═┐╦Ą─└ĒŽļć°ĪŻ┤╦Ū░Ż¼─╬讥─ų„┴”ķTĄĻ├µĘe┤¾ČÓį┌200-350ŲĮų«ķgŻ¼Äū║§10▒Čė┌é„Įy(t©»ng)Ą──╠▓ĶĄĻĪŻŲõķTĄĻčbą▐Š½ų┬Ż¼▓╗āHėą┤¾Ų¼ą▌Žóģ^(q©▒)Ż¼▀Ćėą¼F(xi©żn)ųŲ║µ▒║Ę╗ĪŻ

2020─Ļ11į┬Ż¼─╬č®į┌╔Ņ█┌═Ų│÷╚½ą┬ProķTĄĻŻ¼═ŲąąķTĄĻ▌p┴┐╗»▀\ĀIĪŻŽÓ▒╚ś╦(bi©Īo)£╩(zh©│n)ĄĻŻ¼ProĄĻīó¼F(xi©żn)ųŲ║µ▒║Ę╗Ė─×ķŅA(y©┤)ųŲ╩│ŲĘåT╣żĄ├ĄĮŠ½║åŻ¼├µĘeūāĄ├Ė³ąĪŻ╗╬╗ų├ę▓Å─╔╠ł÷ōQĄĮīæūųśŪĪó┤¾╔ńģ^(q©▒)Ą├ęįĮĄĄ═┴╦▓┐ĘųūŌĮŻ╗▀Ć─▄į┌Ė³┤¾│╠Č╚╔Žų¦│ų═Ō┘uśI(y©©)äš(w©┤)ĪŻ

▒M╣▄╚ń┤╦Ż¼ProĄĻŲĮŠ∙150ŲĮū¾ėęĄ─├µĘeŻ¼╚į╚╗╦Ń╩Ū┤¾ĄĻĪŻŲõķ_ĄĻ│╔▒Šį┌100╚fį¬ęį╔ŽŻ¼╩Ūé„Įy(t©»ng)─╠▓ĶĄĻĄ─öĄ(sh©┤)▒ČĪŻ

Ą½▀@ęčĮø(j©®ng)╩Ū┼Ēą─╦∙─▄ū÷│÷Ą─ūŅ┤¾╚Ī╔ßĪŻ╦²į°į┌Įė╩▄├Į¾w▓╔įLĢr▒Ē╩ŠŻ║

Ī░╚ń╣¹╬ęéāķTĄĻĄ─├µĘeąĪę╗³cŻ¼┤_īŹ┐╔ęįūī╬ęéāĄ─═Č╚ļĖ³ąĪę╗³cĪŻĄ½Å─╬ęéāĄ─ĮŪČ╚Ż¼ŅÖ┐═┘Ię╗▒Ł«a(ch©Żn)ŲĘŻ¼ėų─▄ē“ėą║▄║├Ą─┐šķgū°ę╗ū°Ż¼į┌╦¹╝s╚╦ęŖ├µ╗“š▀ų▄─®Ä¦╝ę╚╦꬚꥞ĘĮū°ę╗ū°Ą─Ģr║“Ż¼╦¹Ģ■ŽļĄĮ─╬č®ĪŻĪ▒

’@╚╗Ż¼┼Ēą─╩╝ĮKļyęįĘ┼Śē│╔×ķųąć°ąŪ░═┐╦Ą─ł╠(zh©¬)─Ņ║═└ĒŽļŻ¼╦²╩╝ĮKšJ(r©©n)×ķĪ░Ą┌╚²┐šķgĪ▒▓╗┐╔╗“╚▒ĪŻ

02

ą┬▓Ķ’ŗVS┐¦Ę╚Ż║ā╔ĘN╔·ęŌ

ą┬▓Ķ’ŗĄ─Įø(j©®ng)ĀI─Ż╩Įę¬▒╚┐¦Ę╚Ī░ųžĪ▒▓╗╔┘ĪŻ

Ž▓▓Ķęč▓╗╩Ū«ö(d©Īng)│§Ą─Ž▓▓ĶŻ¼─╬č®▀Ć╩Ū«ö(d©Īng)│§Ą──╬讯¼╩Ū╩▓├┤įņ│╔┴╦ā╔╝ęŲ¾śI(y©©)æ(zh©żn)┬į╔ŽĄ─▓╗═¼▀xō±Ż┐

ę¬ĮŌ┤▀@éĆå¢Ņ}Ż¼┐╔─▄ꬎ╚Įo─╬č®╦Ńę╗╣P┘~ĪŻ

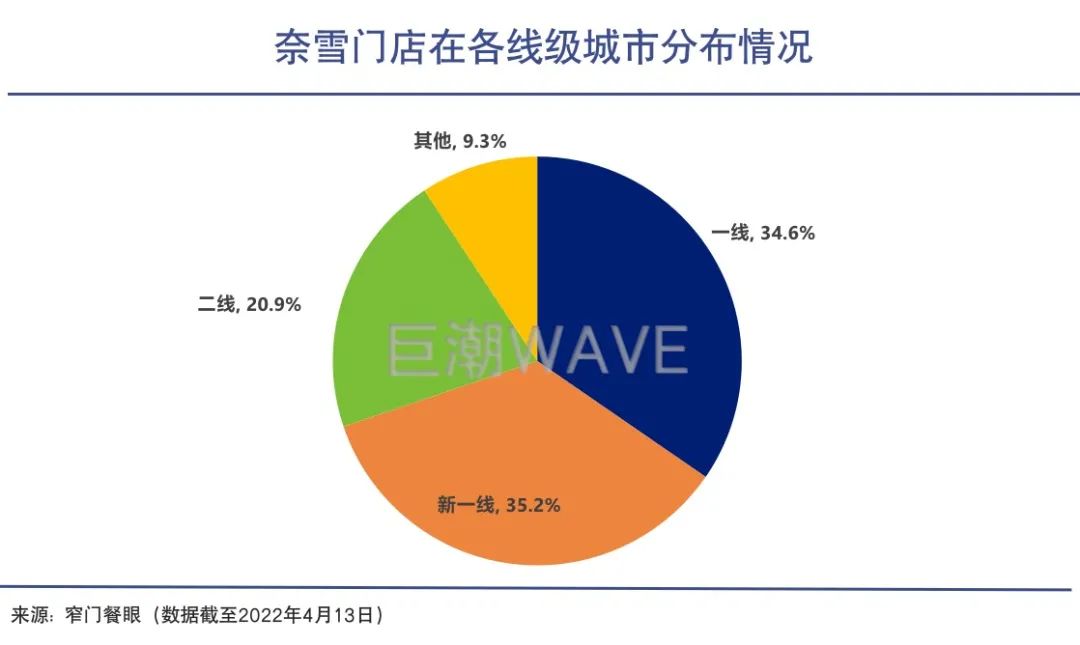

ļm╚╗─╬讎ļę¬ī”ś╦(bi©Īo)ąŪ░═┐╦ĪóÅ═(f©┤)ųŲąŪ░═┐╦Ż¼Ą½īŹļH╔Ž┐¦Ę╚┼cą┬▓Ķ’ŗ╩Ūā╔éĆ▓Ņ«É▓╗ąĪĄ─╔·ęŌĪŻĖ∙ō■(j©┤)╩Ę├▄╦╣╔╠äš(w©┤)ū╔įā╣½╦ŠĮy(t©»ng)ėŗĄ─ę╗▒ŁąŪ░═┐╦┐¦Ę╚Ą─│╔▒ŠĮY(ji©”)śŗ(g©░u)łDŻ¼ūŌĮš╝┴╦│╔▒ŠĄ─ūŅ┤¾Ņ^Ż¼┤¾╝s26%Ż¼Ųõ┤╬╩ŪķTĄĻĀIśI(y©©)ų¦│÷15%Ż¼įŁ▓─┴Ž13%Ż¼ä┌äė┴”9%ĪŁĪŁūŅ║¾╩ŻėÓ└¹ØÖ┬╩×ķ18%ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ą┬▓Ķ’ŗĄ─Įø(j©®ng)ĀI─Ż╩Įätę¬Ī░ųžĪ▒▓╗╔┘ĪŻĖ∙ō■(j©┤)žöł¾Ż¼─╬讥─│╔▒Šśŗ(g©░u)│╔ų„ę¬╩ŪįŁ▓─┴Ž│╔▒ŠĪóūŌĮ║═╩╣ė├ÖÓ(qu©ón)┘Y«a(ch©Żn)š█┼f┘Mė├Ż¼2021─ĻĘųäeš╝ĀI╩šĄ─32.6%Īó33.14%Īó14.73%ĪŻ

ī”▒╚ā╔ĘN│╔▒ŠĮY(ji©”)śŗ(g©░u)Ż¼ą┬▓Ķ’ŗĄ─įŁ▓─┴ŽŻ©ą┬§r╦«╣¹Īó§r─╠Īó▓Ķ╚~Ż®│╔▒Š▒╚ųž▀h(yu©Żn)▀h(yu©Żn)┘Fė┌┐¦Ę╚Ż¼Č°─╬讥─åT╣ż│╔▒Šę▓╩ŪŠėĖ▀▓╗Ž┬Ż¼╔§ų┴┼cęįĘ■äš(w©┤)ęŖķLĄ─║ŻĄūōŲŽÓ«ö(d©Īng)ĪŻ┐╔ęįšfŻ¼ā╔ĘN▓╗═¼Ą─╔·ęŌ▒Š╔ĒŠ═øQČ©┴╦Ī░ąŪ░═┐╦ųąć°īW(xu©”)═ĮĪ▒┼cąŪ░═┐╦ų«ķgæę╩ŌĄ─└¹ØÖ▓ŅäeĪŻ

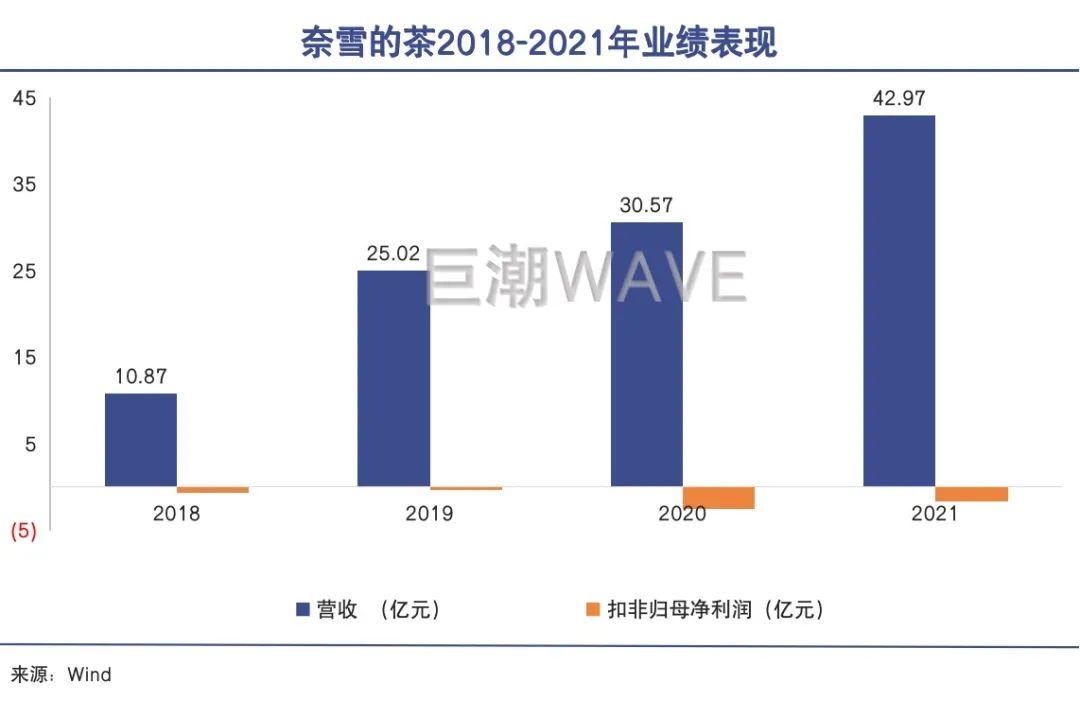

žöł¾’@╩ŠŻ¼2019─ĻĪó2020─Ļ║═2021─ĻŻ¼─╬讥─▓Ķ┐█ĘŪ║¾Ęųäe╠Øōp0.35ā|į¬Īó2.57ā|į¬║═1.61ā|į¬ĪŻęįĖ▀Č╦ų°ĘQĄ──╬讯¼▒│║¾ģs╩Ū╠Øōpą┴╦ßĪŻ═¼śė▓╔╚ĪĪ░┤¾ĄĻ─Ż╩Į+Ą┌╚²┐šķgĪ▒Ą─æ(zh©żn)┬įŻ¼╬┤╔Ž╩ąĄ─Ž▓▓Ķ▒╦ĢrĄ─ė»└¹Ūķørę▓┐╔ŽļČ°ų¬ĪŻ

┐¦Ę╚║═ą┬▓Ķ’ŗā╔éĆ╔·ęŌĄ─▓Ņ«É╚ń┤╦ų«┤¾Ż¼ī¦(d©Żo)ų┬ąŪ░═┐╦Ī░┤¾ĄĻ─Ż╩Į+Ą┌╚²┐šķgĪ▒┤“Ę©ę▓Š═║▄ļy║åå╬Å═(f©┤)ųŲĄĮą┬▓Ķ’ŗŅI(l©½ng)ė“ĪŻ

ļSų°ī”╔╠śI(y©©)─Ż╩ĮĄ─▓╗öÓ╠Į╦„Ż¼Ž▓▓ĶÅ─2019─Ļķ_╩╝æ(zh©żn)┬įš{(di©żo)š¹Ż¼ū÷│÷┴╦äš(w©┤)īŹĄ─▀xō±Ī¬Ī¬┴”═ŲąĪą═GoĄĻĪŻ

Č°─╬č®ätĘ┤Ž“▓┘ū„Ż¼╩╝ĮKø]ėąĘ┼ŚēĪ░┤¾ĄĻ─Ż╩Į+Ą┌╚²┐šķgĪ▒Ą─æ(zh©żn)┬įŻ¼Ą½ę▓ę“┤╦įņ│╔Ųõ│ų└m(x©┤)▓╗öÓĄž╠ØōpŻ¼ė╚Ųõ╩Ūį┌ę▀Ūķė░ĒæĄĮĄĻ╚╦┴„┴┐Ą─▒│Š░Ž┬ĪŻ

ėą▓╗╔┘Ęų╬÷šJ(r©©n)×ķŻ¼š²╩Ūī”ś╦(bi©Īo)ąŪ░═┐╦Ą─æ(zh©żn)┬įŻ¼ī¦(d©Żo)ų┬Ųõ╚ńĮ±Ž▐ė┌└¦Šų║═Ų┐Ņi«ö(d©Īng)ųąĪŻ

Ą½┼Ēą─╦Ų║§ī”ė┌«ö(d©Īng)Ž┬Ą─│ų└m(x©┤)╠Øōp║══ŌĮńĄ─┘|(zh©¼)ę╔▓╗ęį×ķęŌĪŻ╦²╩╝ĮKšJ(r©©n)×ķĪ░┤¾ĄĻ─Ż╩ĮĪ▒▓┼╩Ūū÷║├Ę■äš(w©┤)Īó╦▄įņķLŲ┌ŲĘ┼ŲĄ─▒žĒÜŻ¼╝┤╩╣ę¬│ąō·(d©Īn)Č╠Ų┌╠Øōpę▓į┌╦∙▓╗Ž¦ĪŻ

┼Ēą─į┌Įė╩▄▓╔įLĢr▒Ē╩ŠŻ¼║▄ČÓ╚╦ä±╦²ķ_ąĪĄĻŻ¼ŅÖ┐═ūįų·³cå╬╚╗║¾ūį╚ĪĄ─ĄĻĪŻĄ½╦²ę╗ų▒Č╝ø]ėą▀@├┤ū÷ĪŻ╔§ų┴ProĄĻĄ─Ę■äš(w©┤)ūāĄ├Ė³ųž┴╦Ż¼Ī░ĄĻåTĢ■į┌ĄĻ└’Ģ■┼▌▓ĶĮo─Ń║╚Ż¼Ģ■Įo─Ńųv╬ęéāĄ─▓Ķ╬─╗»Ī▒ĪŻ╦²ŽŻ═¹ū÷Ą─╩ŪĪ░ę╗éĆėą£žČ╚Ż¼─▄ē“╚źĖ·ŅÖ┐═Į╗┴„▓Ķ║═▓Ķ╬─╗»Ą─ŲĘ┼ŲŻ¼Č°▓╗╩Ūę╗éĆų╗ūĘŪ¾ūŅĖ▀Ų║ą¦╗“š▀╩ŪūŅĖ▀└¹ØÖĄ─ŲĘ┼ŲĪ▒ĪŻ

ėą═Č┘Y╚╦šJ(r©©n)×ķŻ¼ą┬▓Ķ’ŗ═¼┘|(zh©¼)╗»ć└(y©ón)ųžŻ¼ę“┤╦«a(ch©Żn)ŲĘäō(chu©żng)ą┬ī”ė┌ĖéĀÄ┴”ĘŪ│Żųžę¬ĪŻĄ½┼Ēą─ģsšJ(r©©n)×ķŻ¼«a(ch©Żn)ŲĘ▓ó▓╗╩Ūą┬▓Ķ’ŗĖéĀÄĄ─ĻP(gu©Īn)µIĪŻŠ═Ž±ąŪ░═┐╦Īó╠½ŲĮč¾Ą─┐¦Ę╚Ż¼¹£«ö(d©Īng)ä┌║═┐ŽĄ┬╗∙Ą─š©ļuŻ¼«a(ch©Żn)ŲĘ▓ó▓╗Ģ■ėą╠½┤¾▓╗═¼Ż¼Č°Ī░▓Ņ«É╗»Ą─╬┤üĒę╗Č©╩Ū═©▀^ŲĘ┼ŲüĒ┤“įņĪ▒ĪŻ

03

ą┼─ŅĄ─┤·ār

─╬讥─łį│ųįĮüĒįĮļyŻ¼┤·ārįĮüĒįĮ┤¾ĪŻ

į┌│ų└m(x©┤)╠ØōpĄ─ŪķørŽ┬Ż¼╚į╚╗▓╔╚ĪĪ░┤¾ĄĻ─Ż╩Į+Ą┌╚²┐šķgĪ▒Ą─æ(zh©żn)┬įŻ¼┼Ēą─Ą─łį│ųŅHėąę╗ĘN└ĒŽļų„┴xĄ─╔½▓╩ĪŻ▓╗▀^ļSų°ąąśI(y©©)ĖéĀÄ╝ėäĪŻ¼ę▀ŪķĄ─▓╗┤_Č©ąįø_ō¶ŠĆŽ┬śI(y©©)æB(t©żi)Ż¼─╬讥─łį│ųįĮüĒįĮļyŻ¼┤·ārįĮüĒįĮ┤¾ĪŻ

Į±─Ļ1į┬ęįüĒŻ¼Ž▓▓ĶĪó─╬č®ĪóśĘśĘ▓ĶĄ╚Ė▀Č╦▓Ķ’ŗŲĘ┼Ų╝Ŗ╝ŖĮĄārŻ¼ūī▓╗╔┘Ž¹┘Mš▀ŅHĖąęŌ═ŌĪŻ

ļm╚╗ŲĘ┼ŲČÓ┬ĢĘQĮĄār╩Ūė╔ė┌öĄ(sh©┤)ūų╗»Īó╣®æ¬(y©®ng)µ£Ęe└█Ą╚ĦüĒĄ─│╔▒ŠĮĄĄ═Ż¼Ą½▓╗╔┘ė^³cČ╝ę╗ų┬šJ(r©©n)×ķ╩Ūė╔ė┌ą┬▓Ķ’ŗ╩ął÷┌ģĮ³’¢║═Ż¼ŲĘ┼ŲĖéĀÄ╝ż┴ę╦∙ī¦(d©Żo)ų┬ĪŻ

│╔▒ŠĄ├▓╗ĄĮėąą¦┐žųŲĄ─ŪķørŽ┬Ż¼ĮĄĄ═╩█ār¤oę╔Ģ■Ž„╚§ŲĘ┼ŲĄ─ė»└¹─▄┴”ĪŻ▀@ī”ė┌▒Š╔ĒŠ═╠Äė┌╠Øōp«ö(d©Īng)ųąĄ──╬č®üĒšf▓ó▓╗╩Ū║├Ž¹ŽóĪŻėąė^³cŲņÄ├§r├„ĄžųĖ│÷Ż¼─╬č®─ŻĘ┬ąŪ░═┐╦Ą─┬ĘŠĆęčĮø(j©®ng)╩¦ņ`┴╦ĪŻ

Ą─┤_Ż¼─╬č®╠Äė┌ę╗éĆ╩«Ęų▒ŲžŲĄ─Š│ĄžŻ║ī”ś╦(bi©Īo)ąŪ░═┐╦╠ß╣®Ą┌╚²┐šķgĄ─Ę■äš(w©┤)Ż¼Ą½ĮĄār║¾«a(ch©Żn)ŲĘ╩█ār▓╗╝░ąŪ░═┐╦Ż╗ī”▒╚ą┬▓Ķ’ŗŲĘ┼Ųī”╩ųŻ¼─╬č®×ķŽ¹┘Mš▀╠ß╣®┴╦┐šķg┼cĘ■äš(w©┤)Ż¼ģs▓óø]ėąČÓ╩šÕXĪ¬Ī¬Ž¹┘Mš▀┐╔─▄ę“┤╦āAŽ“ė┌▀xō±─╬č®Å─ȰĦüĒĖ³ČÓ┴„┴┐Ż¼Ą½ę▓Ģ■ūī╠Øōpå¢Ņ}Ė³╝ėć└(y©ón)Š■ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼─╬č®ų╗ėą╩╣ä┼£å╔ĒĮŌöĄ(sh©┤)Ż¼ŽļĘĮįO(sh©©)Ę©ĄžĮĄĄ═│╔▒ŠĪŻ

─╬č®╚ź─ĻQ4▀\ĀIŪķør╣½Ėµ’@╩ŠŻ¼Ųõūįčąūįäė╗»ųŲ▓ĶįO(sh©©)éõęčė┌«ö(d©Īng)─ĻĄ┌╦─╝ŠČ╚─®ķ_╩╝ÕÓ▀x╔·«a(ch©Żn)╔╠╝░įć╔·«a(ch©Żn)ĪŻĮ³Ų┌─╬讥─Ī░ūįäė─╠▓ĶÖCĪ▒ęčį┌ÅV╔Ņ120ČÓ╝ęķTĄĻ═Č╚ļ╩╣ė├Ż¼ŅA(y©┤)ėŗ2022─Ļ╚²╝ŠČ╚īóį┌╦∙ėąķTĄĻā╚(n©©i)═Č╚ļ╩╣ė├ĪŻ

ō■(j©┤)╣½ķ_ł¾Ą└’@╩ŠŻ¼į┌┼õéõ┴╦ūįäė─╠▓ĶÖCĄ──╬č®ķTĄĻŻ¼Ė▀ĘÕĢrČ╬▓Ķ’ŗųŲū„ŠĆ╔ŽĄ─åT╣żų╗ąĶę¬2├¹Ż¼╝ė╔Ž3-4├¹Ū░Åd╚╦åTŻ¼łF(tu©ón)ĻĀ▓╗▀^5-6╚╦Ż¼▌^13├¹Ą─PROĄĻłF(tu©ón)ĻĀ║═22├¹Ą─ś╦(bi©Īo)£╩(zh©│n)ķTĄĻłF(tu©ón)ĻĀ┼õų├ų┴╔┘£p╔┘50%ĪŻ

─╬č®▀ĆėąėŗäØīó╝µ┬Ü╚╦åT▒╚└²Å─įŁüĒĄ─20%╠ß╔²ų┴50%Ż¼═ŲÅVūįäė┼┼░ÓųŲČ╚Ż¼Ė∙ō■(j©┤)ķTĄĻĄ─õN╩█─Ż╩Įūįäėš{(di©żo)┼õ╚╦åT▌å░Ó║═ėåå╬Ęų┼õĪŻ

┤╦═ŌŻ¼ĮĶų·ę▀ŪķŲ┌ķgĄ─╔╠śI(y©©)Ąž«a(ch©Żn)Łh(hu©ón)Š│ā×(y©Łu)ä▌Ż¼─╬讥─ą┬║×ūŌĮ║Ž═¼┤¾▓┐Ęų▓╔ė├Ī░╝ā┐█³cūŌĮĪ▒─Ż╩Į╠µ┤·įŁŽ╚Ą─Ī░▒ŻĄūūŌĮ+┐█³cūŌĮĪ▒Ż¼Ą├ęįĮĄĄ═▓┐ĘųūŌĮĪŻ

▓╗▀^▀@ą®ĮĄ▒Š┤ļ╩®─▄ʱąąų«ėąą¦Ż¼╚į╚╗┤µį┌▓╗┤_Č©ąįĪŻÖCśŗ(g©░u)ŲųŃyć°ļHė┌Į±─Ļ4į┬2╚š░l(f©Ī)▓╝čął¾Ż¼Ž┬š{(di©żo)┴╦─╬讥──┐ś╦(bi©Īo)ārĪŻįōÖCśŗ(g©░u)ųĖ│÷Ż¼─╬č®╬┤üĒĄ─░l(f©Ī)š╣┼cė»└¹Ū░Š░ę└╚╗┤µį┌▌^┤¾▓╗┤_Č©ąįĪŻ

┐╝æ]ĄĮ─╠▓Ķ▌^Ą═Ą─ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚Ż¼ūįäėųŲ▓ĶÖC─▄ʱ┤¾Ę∙ĮĄĄ═╚╦╣ż┘Mė├╔ą▓╗├„└╩Ż╗Ūęō·(d©Īn)æn─╬讫a(ch©Żn)ŲĘĄ─Ą═Č╦╗»ėą┐╔─▄ī”ŲõŲĘ┼ŲČ©╬╗įņ│╔ė░ĒæŻ¼╝ėäĪŲõ┼cųąČ╦─╠▓ĶŲĘ┼Ųų«ķgĄ─ĖéĀÄĪŻ┤╦═Ō─╬č®ūį╔Ēė»└¹─Żą═Ą─ėąą¦ąį┼c┐╔│ų└m(x©┤)ąįąĶę¬▀M(j©¼n)ę╗▓ĮüĒ“×ūCĪŻ

04

īæį┌ūŅ║¾

ą┬▓Ķ’ŗ┘ÉĄ└─▄ʱÅ═(f©┤)ųŲąŪ░═┐╦Ą─│╔╣”Ż┐

ū„×ķūŅł╠(zh©¬)ų°Ą─ąŪ░═┐╦ą┼═ĮŻ¼─╬讬ܜõę╗Ä├Ąžłį│ųų°ąŪ░═┐╦Ī░┤¾ĄĻ─Ż╩Į+Ą┌╚²┐šķgĪ▒Ą─æ(zh©żn)┬įŻ¼į┌▀M(j©¼n)ąą┴╦┤¾ęÄ(gu©®)─Ż┘Y▒Š═Č╚ļ║¾Ż¼Č©╬╗Īó┐┌▒«║═ŲĘ┼ŲĘĮ├µČ╝ėą╦∙╩š½@ĪŻ

Ą½ęÄ(gu©®)─Ż▓╗ūŃģs╩Ūė▓é¹Ż¼Ū·Ė▀║═╣čĄ──╬č®╩╝ĮK¤oĘ©┼▄═©ė»└¹─Żą═ĪŻŲõŠ▐┤¾Ą─ļy³cį┌ė┌łį│ų▓╗Įø(j©®ng)Ø·(j©¼)Ą─┤¾ĄĻ─Ż╩ĮĄ─═¼ĢrŻ¼▀Ćę¬▒ŻšŽ║├└¹ØÖ║═¼F(xi©żn)Į┴„Ż¼īŹ¼F(xi©żn)┴╝ąįĪó┐╔│ų└m(x©┤)ĄžöUÅłĪŻČ°─┐Ū░─╬č®╚į╚╗į┌└¹ė├┘Y▒Šā×(y©Łu)ä▌▓╗öÓ═Č╚ļ║═ćLįćŻ¼Ū░Š░Ģß├┴▓╗ŪÕĪŻ

┐┤ČÓš▀šJ(r©©n)×ķŻ¼─╬č®ę╗ų▒łį│ųķLŲ┌ų„┴xŻ¼╝┤╩╣╠Øōpę▓į┌ū÷ļyČ°š²┤_Ą─╩┬ŪķŻ╗Č°┐┤┐šĄ─ė^³cätšJ(r©©n)×ķŻ¼─╬č®▀^ė┌└ĒŽļ╗»Ż¼ī”ś╦(bi©Īo)ąŪ░═┐╦Ą─ł╠(zh©¬)─Ņ═Ž└█┴╦Ųõ░l(f©Ī)š╣Ą─▓ĮĘźĪŻ

┐╝æ]ĄĮ╦∙ėąĄ─═Č╚ļČ╝ąĶę¬┘Y▒Šų¦│ųŻ¼Ė³ĻP(gu©Īn)µIĄ─┐╔─▄▀Ćį┌ė┌┘Y▒Šį§├┤┐┤ĪŻĮĶų·ė┌ųąć°Ą─╬─╗»ß╚ŲŻ¼Ų┤aį┌ą┬╩Į▓Ķ’ŗŅI(l©½ng)ė“Ż¼┐ŽČ©─▄┼▄│÷ę╗ā╔╝ęŠ▐Ņ^╣½╦ŠĪŻĄ½Ū░ėą╣└ųĄĖ³Ė▀Īóæ(zh©żn)┬įĖ³ņ`╗ŅĄ─Ž▓▓ĶŻ¼║¾ėąķTĄĻöĄ(sh©┤)┴┐Ė³ČÓĪóš╝ō■(j©┤)ÅVķ¤┤¾╩ął÷Ą─├█č®▒∙│ŪĪó╣┼▄°Ż¼┘Y▒Š▀Ć─▄│ų└m(x©┤)ī”─╬č®▒Ż│ų─═ą─║═ų¦│ųå߯┐

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį