║ŻéÉ╦ŠŻ¼ŚēĄĻ▒Ż├³

Č■╚²ŠĆąĪµéŪÓ─ĻĪ░║╚Ī▒│÷üĒĄ─Ī░ŠŲ^Ą┌ę╗╣╔Ī▒║ŻéÉ╦ŠŻ¼š²ĮøÜvĪ░ų┴░ĄĢr┐╠Ī▒ĪŻ

8į┬26╚š═ĒŻ¼ŠŲ^▀BµiŲĘ┼Ų║ŻéÉ╦ŠŻ©HelenĪ»sŻ®Į╗│÷┴╦ę╗Ę▌ūŅĪ░æKĪ▒░ļ─Ļł¾Ż¼ą¹ĖµŲõ╝▓╦┘öUÅłĄ─ĮKĮYĪó╠ØōpĢr┤·Ą─ĄĮüĒĪŻ

žöł¾’@╩ŠŻ¼║ŻéÉ╦Š2022─Ļ╔Ž░ļ─ĻĀI╩š×ķ8.7ā|į¬Ż¼ŽÓ▒╚2021─Ļ═¼Ų┌į÷╝ė┴╦500╚fį¬Ż¼═¼▒╚į÷╦┘×ķ0.5%ĪŻ

ę▀Ūķī”║ŻéÉ╦ŠĄ─ø_ō¶▀Ćį┌│ų└mŻ¼Ųõ╔Ž░ļ─Ļ╠Øōp×ķ3.0ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─2483╚fŻ¼öU┤¾│¼12.5▒ČĪŻĖ³ĻPµIĄ─▐Dš█į┌ė┌Ż¼║ŻéÉ╦ŠĄ─Ī░Įøš{š¹ā¶└¹ØÖŻ©×ķĘŪŽŃĖ█žöäšł¾Ėµ£╩ätėŗ┴┐Ż®Ī▒ę╗ĒŚ▐D╠ØŻ¼Įøš{š¹ā¶╠Øōp×ķ9993╚fį¬Ż¼ĮėĮ³1éĆā|Ż¼Č°╚ź─Ļ═¼Ų┌Ą─Įøš{š¹ā¶└¹ØÖ×ķ8063╚fį¬Ż¼ė╔ė»▐D╠ØĪŻ

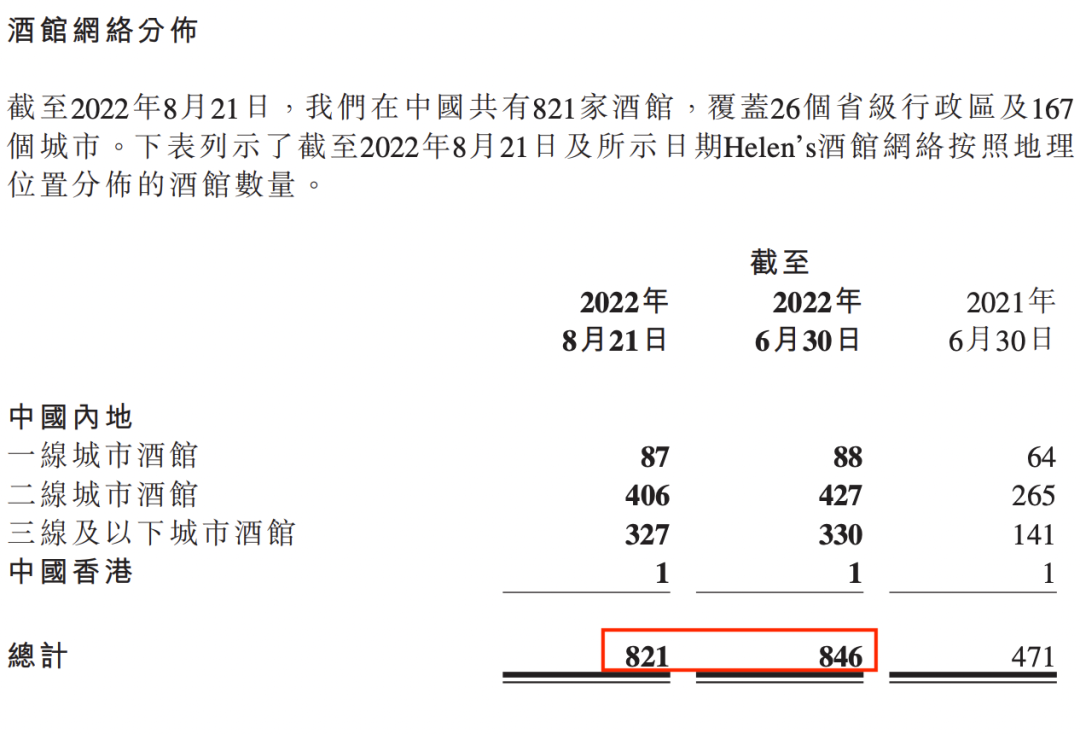

║ŻéÉ╦Š▀Ćā×╗»š{š¹┴╦░┘ėÓ╝ęąĪŠŲ^Ż¼ķTĄĻęÄ─Ż╩ū┤╬╩š┐sĪŻĮžų┴2022─Ļ8į┬21╚šŻ¼║ŻéÉ╦ŠŠŲ^į┌167ū∙│Ū╩ąŻ¼ōĒėą821╝ęķTĄĻĪŻ

Į±─ĻČ■╝ŠČ╚ęįüĒŻ¼║ŻéÉ╦ŠŠŲ^│÷¼Fā¶£p╔┘

łDį┤ / ║ŻéÉ╦Š2022─ĻųąŲ┌śI┐āł¾Ėµ

ę╗Ę▌žöł¾Ż¼ūī║ŻéÉ╦Š═╩╚ź┴╦Ī░ė»└¹╣ŌŁhĪ▒Ż¼ę▓ĖµįV═ŌĮńŻ¼ąĪŠŲ^Ą─öUÅłē¶ŽļČ╠Ų┌ā╚▒╗ō¶Øó┴╦ĪŻ

Č■╝ē╩ął÷ī”┤╦Ę┤æ¬ÅŖ┴ęĪŻę╗éĆį┬Ū░Ż¼║ŻéÉ╦Š╣½▓╝2022─Ļ╔Ž░ļ─ĻųąŲ┌Ą─╠ØōpŅAŠ»║¾Ż¼╣╔ār▒Ń│ų└mū▀Ą═ĪŻĄĮžöł¾╣½▓╝«ö╚šŻ¼║ŻéÉ╦ŠĄ─╩š▒Pār×ķ13.3Ė█į¬Ż¼ŽÓ▌^╔Ž╩ą«ö╠ņ300ā|Ė█į¬Ą─╩ąųĄŻ¼ę蚶░l╦─│╔ų┴168.5ā|Ė█į¬ĪŻ

╔Ž╩ąę╗─ĻŻ¼║ŻéÉ╦Š×ķ║╬śI┐ā┤¾ūā─śŻ┐──ą®ę“╦ž═Ž└█┴╦└¹ØÖŻ¼ėų╩Ū╩▓├┤ūī╦³įŌė÷ĀI╩šĪ░╠ņ╗©░ÕĪ▒Ż┐Ž▌╚ļė»└¹┼cęÄ─Ż└¦Š│Ą─║ŻéÉ╦ŠŻ¼Ī░ŠŲ░╔ĮńŲ┤ČÓČÓĪ▒Ą─╣╩╩┬įōį§├┤═∙Ž┬ųvŻ┐═Č┘Yš▀ąĶę¬ę╗éĆ┤░ĖĪŻ

╩▓├┤═Ž└█┴╦║ŻéÉ╦ŠĄ─└¹ØÖŻ┐

┐±▒╝Ą─║ŻéÉ╦ŠŻ¼į┌╔Ž╩ąę╗─Ļ║¾±é╚ļ╠Øōp▄ćĄ└ĪŻ

ķ_▓ż╠}žöĮøųŲłD

į┌ŲõžöäšöĄō■┼¹┬ČĄ─Ū░╚²─ĻŻ¼2018─Ļ-2020─ĻŻ¼║ŻéÉ╦ŠĄ─└¹ØÖ║═Įøš{š¹ā¶└¹ØÖČ╝╩Ūš²Ą─Ż¼▀@Ų┌ķgŻ¼└¹ØÖÅ─░┘╚f╔²ų┴Ū¦╚fŻ¼Įøš{š¹ā¶└¹ØÖÅ─1000ČÓ╚fØqĄĮĮ³8000╚fĪŻ

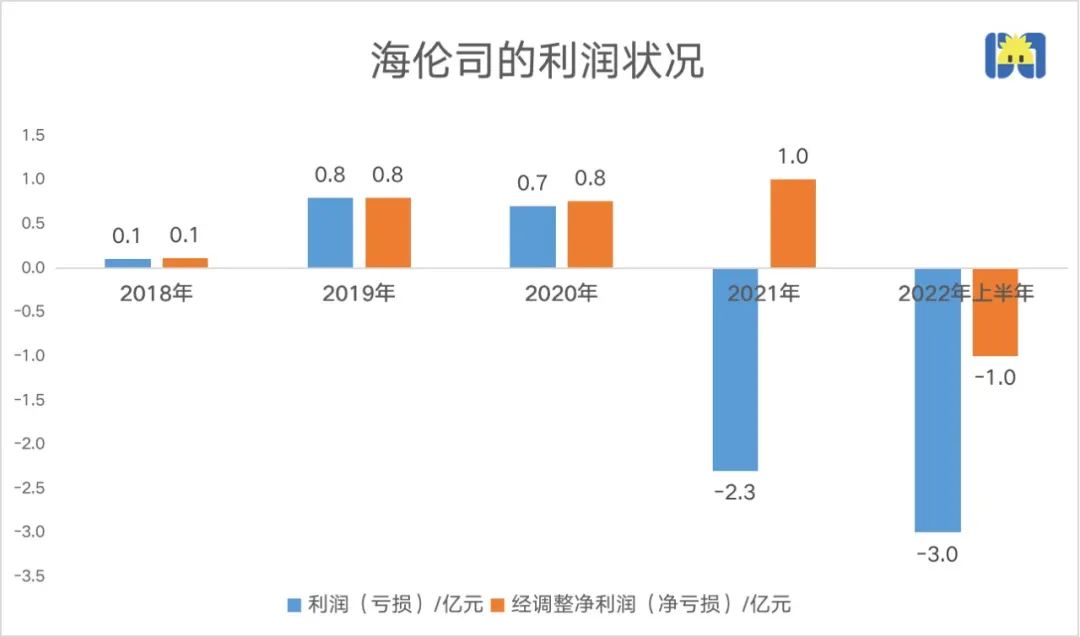

▀M╚ļ2021─ĻŻ¼║ŻéÉ╦ŠĄ──ĻČ╚╠Øōp▀_ĄĮ2.3ā|į¬Ż¼▓╗▀^Ż¼┼┘│²┐╔▐DōQā׎╚╣╔Ą─╣½į╩ārųĄūāäėĪóęįÖÓęµĮY╦ŃĄ─╣╔Ę▌ų¦ĖČĪó╔Ž╩ąķ_ų¦║¾Ż¼Įøš{š¹ā¶└¹ØÖ×ķ1ā|į¬ĪŻŲõųąŻ¼2021─Ļ╔Ž░ļ─ĻĄ─Ūķørę▓╩ŪŅÉ╦ŲŻ¼Ų┌ā╚╠Øōp8362╚fį¬Ż¼š{š¹║¾Ą─ā¶└¹ØÖ×ķ8063╚fį¬ĪŻ

ę╗░ŃüĒšfŻ¼š{š¹║¾Ą─ā¶└¹ØÖŻ¼┘~├µöĄūųĖ³║├┐┤Ż¼┼┘│²┼c╣½╦ŠśIäšĮøĀI¤oĻPĄ─╔Ž╩÷ųĖś╦║¾Ż¼ę▓Ė³─▄Ę┤ė│ę╗╝ę╣½╦ŠĄ─╩š╚ļĪóų¦│÷║═└¹ØÖĄ╚ŪķørĪŻ

┐╔üĒĄĮ2022─Ļ╔Ž░ļ─ĻŻ¼║ŻéÉ╦ŠŌ¦▓╗╝░Ę└ĄžĪ░ūā─śĪ▒Ż¼▓╗╣▄╩Ūʱ░┤ššŽŃĖ█žöäšł¾Ėµ£╩ätėŗ┴┐Ż¼š{š¹Ū░║═š{š¹║¾Č╝╩Ū╠ØĄ─Ż¼╠ØōpöĄūųĘųäe×ķ3.0ā|į¬Īó9993╚fį¬ĪŻ

×ķ║╬ÅžĄūė╔ė»▐D╠ØŻ¼║ŻéÉ╦ŠĄ─å¢Ņ}ĄĮĄū│÷į┌──Ż┐

╣½╦ŠīóĮ±─Ļ╔Ž░ļ─ĻĄ─╠ØōpÜwŠ╠ė┌╚²ĘĮ├µįŁę“Ż¼╬ęéāę╗ĒŚĒŚ▓ĮŌüĒ┐┤ĪŻ

Ųõę╗Ż¼╩┌ėĶ╚¶Ė╔╩▄Ž▐ųŲ╣╔Ę▌å╬╬╗Č°«a╔·Ą─ęįÖÓęµĮY╦ŃĄ─╣╔Ę▌ų¦ĖČ1éĆČÓā|ĪŻ▀@ę╗ĒŚŻ¼ų╗▒╚╚ź─Ļ╔Ž░ļ─ĻĄ─9168╚fČÓ│÷Äū░┘╚fŻ¼▓╗ūŃęį┼ż▐DŠų├µĪŻ

┴Ē═Ōā╔³cįŁę“ė╚ŲõĻPµIŻ║ŅAŠ»ųą╠ߥĮŻ¼ī”░┘ėÓ╝ęķTĄĻ▀Mąąš{š¹«a╔·┴╦ę╗┤╬ąįōp╩¦1ā|į¬Ż╗ę▀Ūķī”║ŻéÉ╦ŠŠŲ^ĮøĀIĀŅørĦüĒĄ─ø_ō¶ĪŻ

┼·┴┐ĻPĄĻŻ¼╩Ū╬ŻļUĄ─ą┼╠¢ĪŻ▀Bµi▓═’ŗ╣½╦Š╔Ž╩ą║¾╝▒╦┘öUÅłŻ¼═©│ŻĢ■ŽĪßī└¹ØÖŻ¼Č°Č╠Ģrķgā╚Ą─öUÅłĪó╩š┐sŻ¼ÄūĮøš█“vŻ¼ė░ĒæĖ³╩Ūé¹ĮŅäė╣ŪĪŻ

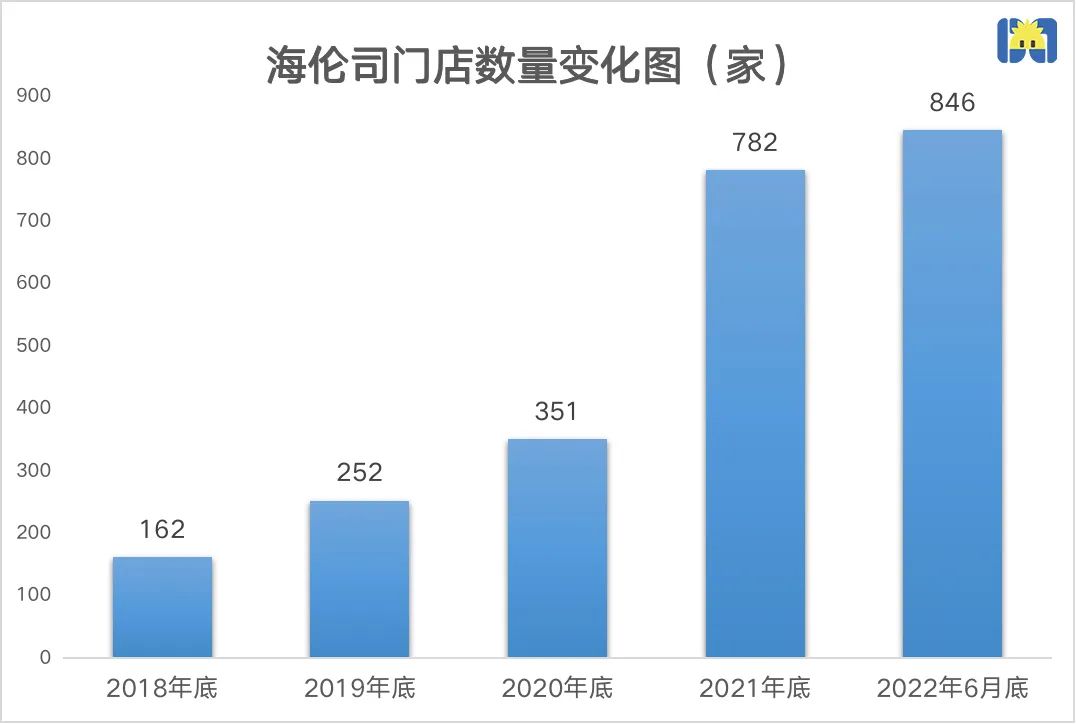

ī”┤╦Ż¼║ŻéÉ╦Šį┌žöł¾ųąĮŌßīŻ║ę▀ŪķŲ┌ķgŻ¼╗∙ė┌ķTĄĻā×╗»Ą³┤·Ą─æ┬į┐╝æ]Ż¼ī”░┘ėÓ╝ęķTĄĻ▀Mąąš{š¹Ż¼ė╔┤╦«a╔·1éĆā|Ą─ę╗┤╬ąįōp╩¦Ż¼░³└©ĻP═Ż«a╔·Ą─╠Äų├┘Y«aōp╩¦ĪóŅAėŗĻP═Ż«a╔·£pųĄōp╩¦Ą╚ĪŻĮžų┴2022─Ļ6į┬ĄūŻ¼║ŻéÉ╦ŠĄ─ŠŲ^öĄ┴┐×ķ846╝ęĪŻ

ĻPė┌═Ž└█║ŻéÉ╦Š└¹ØÖĄ─Ą┌╚²³cįŁę“Ż¼╝┤ę▀Ūķī”ŠŲ^ĮøĀIĀŅørĄ─ø_ō¶Ż¼ų▒ĮėĘ┤ė│į┌įŁ▓─┴ŽĪóĘ┐ūŌĪó╚╦┴”╚²ĒŚ│╔▒Š╔ŽŻ¼ę▓Š═╩ŪŠĆŽ┬▓═’ŗĮøĀI└@▓╗ķ_Ą─Ī░╚²ū∙┤¾╔ĮĪ▒ĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼║ŻéÉ╦ŠĄ─▀@╚²ĒŚ│╔▒Š╝ėŲüĒ8.6ā|į¬Ż¼Č°Ųõ┐é╩š╚ļ▓┼8.7ā|į¬Ż¼╚²ĒŚ│╔▒Šš╝┐é╩š╚ļĄ─▒╚└²▀_99%ĪŻ2021─Ļ╔Ž░ļ─ĻŻ¼▀@╚²ĒŚ│╔▒Š║Žėŗ6.9ā|į¬Ż¼š╝┐é╩š╚ļĄ─79%ĪŻ

Š▀¾wüĒ┐┤Ż¼ī”▒╚2021─Ļ╔Ž░ļ─ĻŻ¼║ŻéÉ╦ŠĮ±─Ļ╔Ž░ļ─ĻĄ─įŁ▓─┴Ž│╔▒ŠŻ©╦∙ė├įŁ▓─┴Ž╝░Ž¹║─ŲĘŻ®Å─2.7ā|į¬Ż¼ØqĄĮ2.9ā|į¬Ż╗åT╣ż│╔▒ŠŻ©╣═åTĖŻ└¹╝░╚╦┴”Ę■äšķ_ų¦Ż®ė╔╚ź─Ļ╔Ž░ļ─ĻĄ─3.1ā|ØqĄĮĮ±─Ļ╔Ž░ļ─ĻĄ─3.7ā|Ż╗╦∙ėąŠŲ^Š∙×ķų▒ĀIĄ─║ŻéÉ╦ŠŻ¼Ę┐ūŌ│╔▒ŠŻ©░³║¼ŠŲ^ł÷Ąž╩╣ė├ÖÓĄ─┘Y«aš█┼fĪóČ╠Ų┌ūŌ┘U╝░Ųõ╦¹ŽÓĻP┘Mė├Ż®Ż¼ė╔╚ź─Ļ╔Ž░ļ─ĻĄ─1.1ā|öU┤¾ų┴Į±─Ļ╔Ž░ļ─ĻĄ─2ā|ĪŻ

ŲõųąŻ¼įŁ▓─┴Ž│╔▒ŠĄ─╔ŽØqŻ¼┴Ņ║ŻéÉ╦ŠŠŲ’ŗĄ─├½└¹┬╩Ž┬╗¼Ż¼ūįėąŠŲ’ŗĄ─├½└¹┬╩Å─81.8%ĮĄų┴78.7%Ż¼Ą┌╚²ĘĮŲĘ┼ŲŠŲ’ŗĄ─├½└¹┬╩ätĄ═ų┴48.5%ĪŻ

▀@ī”ė┌║ŻéÉ╦Š╗“įS╩Ūø]▐kĘ©Ą─╩┬ĪŻūį╚ź─ĻŲŻ¼╩▄╣╚╬’ārĖ±╔ŽØqĄ─ė░ĒæŻ¼ŲĪŠŲĄ─╔·«a│╔▒ŠŠ═┤¾Ę∙╔Ž╔²Ż¼ų„┴„Ą─ŲĪŠŲÅS╔╠╝Ŗ╝Ŗ╠ßārŻ¼ęį▐DęŲ│╔▒ŠĪŻĄ½▒╗ĘQ×ķĪ░ŠŲ░╔ĮńŲ┤ČÓČÓĪ▒Ą─║ŻéÉ╦ŠĪ░▓╗ĖęĪ▒ØqārŻ¼╚ź─Ļ10į┬ĄūŻ¼▀Ćį°ę“ØqārČ°╣½ķ_Ą└ŪĖŻ¼ļm╚╗ØqārĘ∙Č╚▀Ćø]│¼▀^1ēKÕXĪŻ

ŠŲ╦«ŲĘ┼ŲäōśIš▀╔“╩»▒Ē╩ŠŻ¼ĮĶų°Ī░ŠŲ▒Ńę╦Ī▒ĪóĪ░Ž¹┘MĄ═Ī▒Ą─ś╦║ׯ¼║ŻéÉ╦Š│ą░³┴╦▓╗╔┘īW╔·³hĪóČ■╚²ŠĆ│Ū╩ąąĪµéŪÓ─ĻĄ─ę╣╔·╗ŅŻ¼─┐ś╦╩ął÷╩Ū18Üq-35Üq╚╦╚║Ż¼╠ž³c╩ŪārĖ±├¶Ėąė├æ¶Ż¼ę╗Ą®╠ßār║▄╚▌ęūĪ░┌sū▀Ī▒Ž¹┘Mš▀ĪŻ

ų┴Į±Ż¼║ŻéÉ╦Š╦∙ėąŲ┐čbŲĪŠŲŻ¼▓╗╣▄╩ŪūįėąŲĘ┼Ų▀Ć╩ŪĄ┌╚²ĘĮ«aŲĘŻ¼╩█ārŠ∙į┌10į¬ęįā╚Ż¼Äū║§▒╚┴Ń╩█Ū■Ą└▀Ćę¬▒Ńę╦ĪŻ

┐éĄ─üĒ┐┤Ż¼═Ž└█║ŻéÉ╦Š└¹ØÖĄ─Ż¼Ī░┼·┴┐ĻPĄĻĪ▒╩Ūų„ę“Ż¼Ī░╚²ū∙┤¾╔ĮĪ▒│╔▒ŠĖ▀Øq╩Ū▌oę“ĪŻąĶ꬚f├„Ą─╩ŪŻ¼▓╗ų╣ę╗╬╗śIā╚╚╦╩┐šJ×ķŻ¼║ŻéÉ╦ŠĄ─ĻPĄĻų╣ōp║▄ėą▒žę¬Ż¼▓═’ŗąąśI═Ļ╚½╗ųÅ═╔ąŪęąĶę¬▒╚▌^ķLĄ─ĢrķgŻ¼ĘŪäéąĶĄ─ŠŲ^śIæB╦∙╩▄Ą─ė░Ēæ├µĖ³┤¾Īóė░ĒæĢrķgĖ³ķLĪŻą┬┴Ń╩█īŻ╝ę§U▄SųęĘų╬÷ė░Ēæę“╦ž╩ŪČÓĘĮ├µĄ─Ż¼ėąŽ¹┘M─▄┴”Ą─Ž┬ĮĄĪó│÷ąąĄ─╩▄Ž▐Īó╔╠äš╗ŅäėĄ─£p╔┘Ą╚ĪŻ

║ŻéÉ╦Š├■ĄĮĀI╩š╠ņ╗©░Õ┴╦å߯┐

šfĄĮ▀@└’Ż¼─Ń┐╔─▄Ģ■×ķ║ŻéÉ╦Š─¾ę╗░č║╣Ż¼ķ_ų°Ī░10į¬Ī▒ąĪŠŲ^Ż¼▀Ć▓╗Ėę╠ßārŻ¼žM▓╗╩Ūę¬ū÷Ī░┘r▒Š┘Ź▀║║╚Ī▒Ą─┘I┘uŻ┐

║ŻéÉ╦ŠĄ─┤_╩ŪŠŲ░╔Įń└’Ą─«ÉŅÉŻ¼šōŽ¹┘M╦«ŲĮŻ¼▓╗╝░ėąśĘĻĀ▒Ēč▌Ą─▌p░╔Ż©live houseŻ®Ż¼Ė³▒╚▓╗╔Ž┘uĖ„ĘNš{┼õč¾ŠŲĪóųvŠ┐Ęšć·Ą─ę╣ĄĻŻ¼Ą½╦³ų«╦∙ęį─▄┼▄╔Ž╩ąŻ¼Š═╩Ūę“×ķė├Ī░ŠŲ░╔ĮńŲ┤ČÓČÓĪ▒Ą─Ą═ārČ©╬╗ōQ╚ĪęÄ─ŻĄ──Ż╩ĮĪŻų╗ę¬┐ņ╦┘ū÷┤¾ŠŲ^ŠWĮjŻ¼ą╬│╔ŲĘ┼ŲšJų¬║═ęÄ─Żą¦æ¬Ż¼─Ż╩ĮŠ═│╔╣”┤¾░ļ┴╦ĪŻ

▓╗▀^Ż¼║ŻéÉ╦ŠĄ─ĀI╩šį÷╦┘ęčĮø┤¾▓╗╚ńŪ░ĪŻžöł¾’@╩ŠŻ¼Ųõ2022─Ļ╔Ž░ļ─ĻĄ─ĀI╩š×ķ8.7ā|į¬Ż¼ŽÓ▒╚2021─Ļ═¼Ų┌į÷Ę∙×ķ0.5%ĪŻ

╚ń╣¹ęį░ļ─Ļ×ķų▄Ų┌üĒ┐┤Ż¼║ŻéÉ╦ŠĄ─ĀI╩šį÷ķLįŌė÷┴╦Ų┐ŅiŻ¼Ūę│ų└m┴╦ę╗─Ļęį╔ŽĪŻ2021─Ļ╔Ž░ļ─ĻĪó2021─ĻŽ┬░ļ─Ļ╝░2022─Ļ╔Ž░ļ─ĻŻ¼╩š╚ļęÄ─ŻĘĆČ©į┌8ā|-9ā|Ż¼ļyŲŲ10ā|┤¾ĻPĪŻ

║ŻéÉ╦Š╩Ūę╗ķTų„ę¬┘uŠŲĪóĒśÄ¦┘uąĪ│įĄ─╔·ęŌĪŻ╩š╚ļųąŻ¼ūįėą«aŲĘŻ©ėąŠŲ’ŗ║═ąĪ│įŻ®š╝┤¾Ņ^Ż¼š╝▒╚76%Ż¼ŲõųąĄ─ūįėąŠŲ’ŗžĢ½IūŅ┤¾Ż¼š╝▒╚│¼▀^╬Õ│╔ū¾ėęŻ╗Ą┌╚²ĘĮŲĘ┼ŲĄ─ŠŲ’ŗŻ©░┘═■Īó┐Ų┴_─╚Īó 1664Īóę░Ė±Ą╚Ż®žōž¤Ī░┤“▌oų·Ī▒Ż¼╩š╚ļā╔│╔ū¾ėęĪŻ

ŠŲ^ŠWĮjĄ─┐ņ╦┘öUÅłŻ¼ęį╝░å╬éĆų▒ĀIŠŲ^╚šŠ∙õN╩█Ņ~Ą─╠ß╔²Ż¼└Łäėų°║ŻéÉ╦ŠĄ─š¹¾w╩š╚ļĪŻ╬ęéā▓╗Ę┴Å─▀@ā╔éĆŠSČ╚╚ļ╩ųŻ¼īżšę║ŻéÉ╦ŠĀI╩šį÷╦┘Ę┼ŠÅĄ─įŁę“ĪŻ

2019─ĻĪó2020─ĻŻ¼║ŻéÉ╦Š╩╝ĮKęįĪ░ę╗─Ļķ_░┘ĄĻĪ▒Ą─╦┘Č╚Ī░ąĪ┼▄Ī▒ĪŻIPOĄ┌ę╗─ĻŻ¼ę▓Š═╩Ū2021─ĻŻ¼×ķ┴╦═Ļ│╔öUÅłĪ░KPIĪ▒Ż¼║ŻéÉ╦Š╚½─Ļį÷╝ė452╝ęķTĄĻĪóęįŲĮŠ∙├┐╠ņą┬ķ_1.18╝ęĄĻĄ─╦┘Č╚┐±▒╝ĪŻöUÅł▓ĮĘź│ų└mĄĮĮ±─Ļę╗╝ŠČ╚Ż¼Įžų┴3į┬25╚šŻ¼║ŻéÉ╦Šą┬ķ_ķTĄĻ72╝ęŻ¼ķTĄĻęÄ─Żį÷╝ėĄĮ┴╦854╝ęĪŻ

▐Dš█³c│÷¼Fį┌Į±─ĻČ■╝ŠČ╚Ż¼║ŻéÉ╦Š┤¾ęÄ─Żā×╗»š{š¹ķTĄĻĪŻĮžų┴6į┬ĄūŻ¼║ŻéÉ╦Š£p╔┘ĄĮ846╝ęķTĄĻĪŻā×╗»▀Ćį┌└^└mŻ¼Įžų┴8į┬21╚šŻ¼║ŻéÉ╦Š└^└m┐s£pų┴821╝ęķTĄĻĪŻ

ķ_▓ż╠}žöĮøųŲłD

║ŻéÉ╦Šę▓įĮüĒįĮŽ┬│┴ĪŻī”▒╚ŲõŠŲ^ŠWĮjĘų▓╝łD┐╔ęį░l¼FŻ¼║ŻéÉ╦Šųž³cĻP═Ż┴╦Č■ŠĆ│Ū╩ąŠŲ^Ż¼═¼Ģr╝ė├▄┴╦╚²ŠĆ╝░ęįŽ┬│Ū╩ąĄ─ŠŲ^ŠWĮjĪŻ

Č╠Ģrķgā╚ķTĄĻöUÅł▀^┐ņŻ¼╝ė╔Žę▀ŪķĪ░║┌╠ņ∙ZĪ▒ė░ĒæŻ¼║ŻéÉ╦ŠĄ─å╬ĄĻĀI╩šę▓į┌▒╗öé▒ĪĪŻ

║ŻéÉ╦Šå╬éĆŠŲ^Ą─╚šŠ∙õN╩█Ņ~Ż¼Å─2021─Ļ╔Ž░ļ─ĻĄ─1.2╚fŻ¼┐s╦«Ą├ų╗╩Ż7200į¬ĪŻę╗ŠĆĪóČ■ŠĆĪó╚²ŠĆ╝░ęįŽ┬│Ū╩ąĄ─ŠŲ^Ż¼Š∙ėą▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ

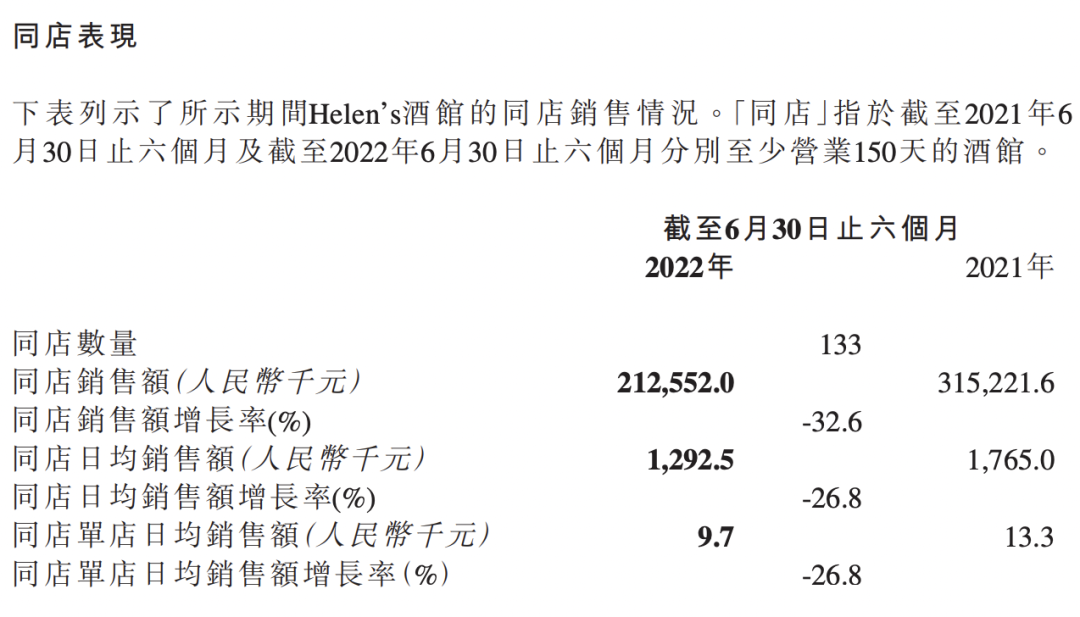

Å─Ė³─▄¾w¼F▀\ĀIĄ─═¼ĄĻŻ©ęč│ų└m▀\ĀI1─Ļ╗“ęį╔ŽĄ─ĄĻ├µŻ®ŪķørüĒ┐┤Ż¼║ŻéÉ╦ŠĄ─ŪķørĖ³╝ėć└Š■ĪŻĮžų┴Į±─Ļ6į┬ĄūŻ¼║ŻéÉ╦ŠĄ─═¼ĄĻöĄ┴┐ėą133╝ęŻ¼╦∙ėą═¼ĄĻĄ─╚šŠ∙õN╩█Ņ~╝ėŲüĒ╩Ū129.2╚fŻ¼ŲĮŠ∙ę╗╝ęĄĻĄ─╚šŠ∙õN╩█Ņ~×ķ9700į¬ĪŻ╚ź─Ļ╔Ž░ļ─ĻŻ¼▀@ę╗öĄūų×ķ1.34╚fį¬ĪŻ

║ŻéÉ╦ŠŠŲ^═¼ĄĻ▒Ē¼F

łDį┤ / ║ŻéÉ╦Š2022─ĻųąŲ┌śI┐āł¾Ėµ

«ö╚╗Ż¼▀@▓óĘŪ║ŻéÉ╦Šę╗╝ęĄ─å¢Ņ}ĪŻ┐═┴„£p╔┘Īó┐═å╬ārŽ┬╗¼Ż¼╩ŪįSČÓŠŲ^Į±─Ļ╔Ž░ļ─ĻĄ─īæššĪŻģ^ė“ŠŲ^ĮøĀIš▀ĮŁØhĖµįVķ_▓ż╠}žöĮøŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼ČÓĄžę▀ŪķĘ┤Å═Ż¼ŠĆŽ┬ŠŲ^Ą─╔Žū∙┬╩Ųš▒ķū▀Ą═Ż¼įSČÓ┐═╚╦▀Ćķ_╩╝└ĒąįŽ¹┘MŻ¼ŠŲ^├┐╚š┴„╦«▀M╚ļĄ═╣╚ĪŻ

ŠC╔ŽŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼║ŻéÉ╦ŠĀI╩šį÷ķL▓╗Įo┴”Ż¼╩Ūę“×ķĪ░ā╔±{±R▄ćĪ▒║¾ä┼▓╗ūŃŻ¼ķTĄĻöĄ┴┐╔┘┴╦Ż¼▀Ćķ_ų°Ą─ķTĄĻ▀\ĀIŪķørę▓▓╗╠½║├ĪŻ

║ŻéÉ╦ŠĪ░▒Ż├³Ī▒ꬊo

ę╗─ĻĢrķgŻ¼║ŻéÉ╦ŠĄ─ĻJĻPļyČ╚’j╔²ĪŻ

║ŻéÉ╦Š▀^╚ź├µ┼RĄ─ļyŅ}╩╝ĮK╩ŪŻ¼į§├┤┼▄±R╚”ĄžĪŻ▀BµiŠŲ^Ą─╣└ųĄ╚ĪøQė┌─▄ʱ│ų└möUÅłŻ¼ę¬öUÅłŠ═Ą├╝ė╚ļĪ░┘Y▒ŠĖ▄ŚUĪ▒Ż¼─├ĄĮ╚┌┘Y║¾┐ņ╦┘ķ_ĄĻŻ¼═©▀^Ą═ārüĒöU┤¾╩š╚ļŻ¼ėą┴╦ęÄ─Ż║¾└^└m╚┌ÕXŻ¼čŁŁh═∙Å═ĪŻ

«öę▀ŪķĪ░║┌╠ņ∙ZĪ▒│ų└m▒Pą²Ż¼į┌Ī░┘Y▒ŠĖ▄ŚUĪ▒Ž┬╝ż▀MöUÅłĄ─║ŻéÉ╦ŠŻ¼Ž▌╚ļė»└¹┼cęÄ─ŻĄ─└¦Š│Ż¼Äū║§╩Ū▒ž╚╗Ą─ĮY╣¹ĪŻ

═ŌĮńō·ą─Ą─╩ŪŻ¼ø]─▄╠ė▀^╠ØōpŻ¼į┌ęÄ─Żå¢Ņ}╔ŽĖ³╝ė╝¼╩ųĪŻĄĮĮ±─Ļ╔Ž░ļ─ĻŻ¼║ŻéÉ╦ŠėąŠŲ^846╝ęŻ¼ę¬Žļ═Ļ│╔šą╣╔Ģ°ųąĪ░ĄĮ2023─ĻĄūŻ¼ķ_│÷2200╝ęĄĻĪ▒Ą─KPIŻ¼▀ĆąĶꬹ┬ķ_1354╝ęŠŲ^ĪŻĢrķg▀Ć╩Żę╗─Ļ░ļŻ¼┼▄±R╚”ĄžĄ─KPIäé═Ļ│╔1/3Ż¼ęÄ─Ż╗»Ą─╣╩╩┬įōį§├┤└^└m═∙Ž┬ųvŻ┐

Ī░ŠŲ^śIæBį┌ć°ā╚▀Ćī┘ė┌ą┬┼dĄ─▓═’ŗŅIė“Ż¼╩ął÷Ė▀Č╚Ęų╔óŻ¼╚ń╣¹×ķ┴╦ūĘŪ¾ęÄ─Ż╝ė╦┘öUÅłŻ¼ļyČ╚Ė▀Īó’LļU┤¾ĪŻĪ▒§U▄Sųę▒Ē╩ŠĪŻū„×ķ═¼ąąŻ¼ĮŁØhę▓šJ×ķ║ŻéÉ╦Šįō╦╝┐╝Ą─å¢Ņ}Ż¼▓╗╩ŪĪ░ę¬ęÄ─Ż▀Ć╩Ūę¬└¹ØÖĪ▒Ż¼Č°╩ŪĪ░į§├┤╗ŅŽ┬╚źĪ▒ĪŻ

īŹļH╔ŽŻ¼▀@éĆį°Įøūóųž¼FĮ┴„╔·ęŌĄ─╣½╦ŠįńŠ═Ī░äė╩ųĪ▒┴╦Ż¼į┌┼·┴┐ĻPĄĻų«Ū░Ż¼ęč┐s£p╚╦┴”│╔▒ŠĪŻ▀@Ę▌žöł¾’@╩ŠŻ¼ŽÓ▒╚2021─Ļ─ĻĄūŻ¼║ŻéÉ╦ŠĮ±─Ļ╔Ž░ļ─Ļį÷╝ė┴╦323├¹ūįėąåT╣żĪó127├¹═Ō░³╚╦åTŻ¼ģs╩ĪĄ¶┴╦2éĆā|Ą─╚╦┴”│╔▒ŠĪŻĮžų┴2022─Ļ6į┬30╚šŻ¼║ŻéÉ╦Šėą1697├¹ūįėąåT╣ż║═6532├¹═Ō░³╚╦åTĪŻ

Å─ūŅą┬žöł¾üĒ┐┤Ż¼į┌Ī░ĻPĄĻĪ▒Ī░╣Ø╩Ī╚╦┴”│╔▒ŠĪ▒ļp╣▄²RŽ┬Ą─║ŻéÉ╦ŠŻ¼ļm╚╗ø]╠ė▀^╠ØōpŻ¼Ą½¼FĮ┴„ĀŅør▀Ć▒╚▌^ĮĪ┐ĄĪŻĮžų┴Į±─Ļ6į┬ĄūŻ¼║ŻéÉ╦ŠĄ─┴„äė┘Y«aėą14.9ā|į¬Ż¼┴„äėžōé∙ėą3.2ā|į¬ĪŻ┴„äė┘Y«aųąŻ¼¼FĮ╝░¼FĮĄ╚ār╬’ėą13.4ā|į¬ĪŻ╔Ž╩ą║¾Ż¼║ŻéÉ╦ŠĮžų┴2021─Ļ─ĻĄūĄ─¼FĮ╝░¼FĮĄ╚ār╬’×ķ16.26ā|Ż¼×ķÜv╩Ę╔Ž¼FĮā”éõūŅČÓĄ─Ģr║“ĪŻ

╔Ž╩ąŪ░║¾Ż¼Ą─┤_╩Ū║ŻéÉ╦ŠūŅ’L╣ŌĄ─Ģr┐╠ĪŻ2021─Ļ9į┬10╚šŻ¼į┌Ė█Į╗╦∙Ū├ńŖöĄąĪĢr║¾Ż¼Ņ^ĒöĪ░ąĪŠŲ^Ą┌ę╗╣╔Ī▒├¹╠¢Ą─║ŻéÉ╦ŠŻ¼╩ąųĄØq│¼300ā|Ė█į¬ĪŻäō╩╝╚╦ąņ▒■ųęŽĒ╩▄ĄĮ┴╦äōśI12─Ļ╔·č─ųąĄ─Ė▀╣ŌĢr┐╠Ż¼║┴▓╗č┌’ŚĪ░ę╗─ĻĖ╔│÷ę╗Ū¦╝ęĪ▒Ą─ę░ą─ĪŻ

ę╗─Ļ║¾Ż¼Ą╚┤²║ŻéÉ╦ŠĄ─ģs╩Ū╩ąųĄč³öžĪóśI┐ā▐D╠ØĪŻžöł¾╣½▓╝«ö╚šŻ¼║ŻéÉ╦ŠĄ─╩š▒Pār×ķ13.3Ė█į¬Ż¼į°ĮøĄ─300ā|Ė█į¬╩ąųĄų╗╩ŻŽ┬168.50ā|Ė█į¬ĪŻ┤╦ĢrĄ─ąņ▒■ųęŻ¼╗“įS▒╚Ū├ńŖĢr╔┘┴╦ÄūĘų║└ŪķŻ¼▒╚▓╗Š├Ū░īæŽ┬Ī░įĮüĒįĮėXĄ├ŽNŽüĄ─┼¼┴”ø]╚╬║╬ęŌ┴xĪ▒Ą─ūį╝║Ż¼╔┘┴╦ÄūĘųæŹæ┐ĪŻĪ░ŽŻ═¹╦¹łįČ©┴╦Ī«▒žĒÜšęĄĮ│÷┬ĘĪ»Ą─øQą─ĪŻĪ▒ĮŁØhī”ķ_▓ż╠}žöĮøšfĄ└ĪŻ

į┌§U▄Sųę┐┤üĒŻ¼ę╗ą─┼▄ęÄ─ŻĄ─ł╠─ŅŻ¼Ī░├╔▒╬Ī▒┴╦║▄ČÓŲ¾śIĮøĀIš▀Ą─ļpč█Ż¼║ŻéÉ╦Šæ¬įōć·└@’ŗŠŲł÷Š░Ż¼į┌śIäšČÓį¬╗»╔Žū÷Ė³ČÓ─Ż╩ĮĄ─╠Į╦„Ż¼╠ßĖ▀å╬ĄĻĄ─«a│÷║═ė»└¹ĪŻĪ░¼FļAČ╬Ż¼Ų¾śIĄ─░lš╣┘|┴┐▒╚░lš╣╦┘Č╚Īó░lš╣ęÄ─ŻČ╝Ė³╝ėĻPµIĪŻĪ▒

*æ¬╩▄įLš▀ę¬Ū¾Ż¼╬─ųąĮŁØhĪó╔“╩»×ķ╗»├¹ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį