ŲĮār(ji©ż)├└Ŗy▓╗│įŽŃ┴╦Ż┐

üĒ(l©ói)į┤/19╠¢(h©żo)╔╠čą╔ń

ū½╬─/└Ņ▄░µ├Īó╚~┬³ų┴

ļSų°╔Ž░ļ─Ļžö(c©ói)ł¾(b©żo)Ļæ└m(x©┤)┼¹┬ČŻ¼į┘╝ė╔Žėąą┬╣½╦Šäéäé▀fĮ╗Ą─šą╣╔Ģ°(sh©▒)Ż¼ć°(gu©«)žø├└ŖyĄ─Į±─Ļ╔Ž░ļ─ĻĄ─│╔┐ā(j©®)å╬│§ęŖ(ji©żn)Č╦─▀ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ėąäeė┌ęį═∙ū▀Ą─Ī░ŲĮār(ji©ż)Ī▒Ī░ŲĮ╠µĪ▒┬ĘŠĆŻ¼░³└©ę▌Ž╔ļŖ╔╠Ż©YSG.NYSEŻ®Īó╔Ž║Ż╝ę╗»Ż©600315.SHŻ®Īó╔Ž├└╝»łF(tu©ón)ĪóńĻ╚Rč┼Ż©603605.SHŻ®ĪóžÉ╠®─▌Ż©300957.SZŻ®į┌ā╚(n©©i)Ą─┤¾▓┐Ęųć°(gu©«)žø├└ŖyŻ¼Č╝╝Ŗ╝Ŗķ_(k©Īi)╩╝░l(f©Ī)š╣▓┐╩ųąĖ▀Č╦ŲĘ┼ŲĪŻ

╚ń░čĢr(sh©¬)ķgō▄╗ž2019─ĻŻ¼æ{ĮĶų°ų▒▓źÄ¦žøį¬─ĻĄ─¤ßČ╚Ż¼«ö(d©Īng)Ģr(sh©¬)Ą─ą┬ć°(gu©«)žø├└ŖyŻ¼┤¾¾w┐╔Ęų×ķā╔ŅÉ(l©©i)Ż║ę╗ŅÉ(l©©i)╩ŪŽ±═Ļ├└╚šėøę╗śėŻ¼ū▀Ī░ŲĮār(ji©ż)Ī▒┬ĘŠĆŻ¼┴Ēę╗ŅÉ(l©©i)ät╩Ū┤“įņĄõč┼Č╦Ūfųąć°(gu©«)’L(f©źng)Ą─╗©╬„ūė┼╔äeĪŻ

▀@ā╔╝ęŲĘ┼Ųę▓╩Ūæ{ĮĶąĪ╝tĢ°(sh©▒)kocĦ╗Ą─Ą┌ę╗┼·ŲĘ┼ŲŻ¼į┌ć°(gu©«)žø├└Ŗy’L(f©źng)│▒│§åóĢr(sh©¬)Ż¼õN(xi©Īo)┴┐ę▓╩ŪĪ░Ė▄Ė▄Ą─Ī▒ĪŻ2019─ĻŻ¼═Ļ├└╚šėøęį│¼▀^(gu©░)15ā|õN(xi©Īo)╩█Ņ~Ą─│╔┐ā(j©®)ŖZĄ├╠ņžł1-11į┬Ą─▓╩ŖyõN(xi©Īo)╩█╣┌▄ŖŻ¼═¼─ĻŻ¼╗©╬„ūėĄ─õN(xi©Īo)╩█Ņ~ę▓▀_(d©ó)11ā|į¬ĪŻ

─Ūą®─Ļć°(gu©«)žø├└Ŗy¤ß┘u(m©żi)Ą─ł÷(ch©Żng)Š░Ż¼Ę┬Ę▀ĆÜvÜvį┌─┐ĪŻĄ½Å─╚ź─ĻŽ┬░ļ─Ļķ_(k©Īi)╩╝Ż¼ć°(gu©«)žø├└ŖyĄ─õN(xi©Īo)╩█Ņ~ģsėą╦∙Ž┬╗¼Ż¼ĄĮ┴╦Į±─Ļ╔Ž░ļ─ĻŻ¼├└ŖyŽ¹┘M(f©©i)├„’@Ė³┌ģ└Ēąį┐╦ųŲ┴╦ĪŻ

ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ1Ī¬6į┬Ż¼╚½ć°(gu©«)╗»ŖyŲĘ┴Ń╩█┐éŅ~×ķ1905ā|į¬ĪŻŲõųąŻ¼3Īó4Īó5į┬Ą─┴Ń╩█Ņ~═¼▒╚│÷¼F(xi©żn)╚²▀BĄ°Ż¼āH╩ū╬▓ā╔Č╦īŹ(sh©¬)¼F(xi©żn)┴╦öĄ(sh©┤)ō■(j©┤)į÷ķL(zh©Żng)Ż¼┴Ń╩█┐éŅ~┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ž┬╗¼┴╦2.5%ĪŻ▀@ę▓╩Ū▀^(gu©░)╚ź10─ĻęįüĒ(l©ói)Ż¼╔Ž░ļ─ĻČ╚╗»ŖyŲĘ┴Ń╩█┐éŅ~Ą─╩ū┤╬Ž┬╗¼ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼▓┐Ęųć°(gu©«)žø├└ŖyŲĘ┼ŲĄ─žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)ę▓─▄šf(shu©Ł)├„å¢(w©©n)Ņ}ĪŻ

ęį═Ļ├└╚šėøĄ──Ė╣½╦Šę▌Ž╔ļŖ╔╠Į±─ĻČ■╝ŠČ╚Ą─žö(c©ói)ł¾(b©żo)×ķ└²Ż¼Ųõ├└ŖyśI(y©©)äš(w©┤)ĀI(y©¬ng)╩š═¼▒╚ĮĄ│¼50%Ż¼š¹¾wĀI(y©¬ng)╩š═¼▒╚Ž┬ĮĄ37.59%Ż¼ā¶╠Øōp×ķ2.66ā|į¬ĪŻįņ│╔å╬╝ŠĀI(y©¬ng)╩šŽ┬╗¼Ą─ų„ę¬įŁę“Ż¼╩Ūę“?y©żn)ķ╣½╦Š▓╩Ŗy░ÕēK╩š╚ļŽ┬ĮĄŻ¼į┌Į±─ĻČ■╝ŠČ╚Ż¼ę▌Ž╔ļŖ╔╠ŲņŽ┬├└ŖyŲĘ┼Ų═Ļ├└╚šėøĪóLittle OndineĪóĘ█╝tą▄Ą╚╩š╚ļ£p╔┘50.5%ĪŻ

▓╗▀^(gu©░)Ż¼ę▌Ž╔ļŖ╔╠į┌įńą®─Ļ▒ŃęčĮø(j©®ng)į┌ūo(h©┤)─wųąĖ▀Č╦ŲĘ┼Ų╔Žū÷│÷▓┐╩Ż¼▒╚╚ń╩š┘Å(g©░u)┴╦░³└©Gal©”nic┐Ų╠m└ĶĪóDR.WUĪóėóć°(gu©«)ūo(h©┤)─wŲĘ┼ŲEveLomĄ╚Ė▀Č╦ŲĘ┼ŲŻ¼▀@ą®ĘŪŲĮār(ji©ż)ŲĘ┼ŲĄ─▓╝Šųę▓Ą├ĄĮ┴╦ę╗ą®š²Ž“Ę┤üĪŻ

2022─ĻĄ┌Č■╝ŠČ╚Ż¼ę▌Ž╔ļŖ╔╠╣½╦ŠõøĄ├ā¶╩š╚ļ3.18ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)49.2%ĪŻŲõųąŻ¼╔Ž╩÷╚²éĆ(g©©)ŲĘ┼ŲĄ─ā¶╩š╚ļ═¼▒╚į÷ķL(zh©Żng)112%Ż¼│¼│÷ūo(h©┤)─wŅI(l©½ng)ė“š¹¾wśI(y©©)┐ā(j©®)?c©©)÷╦┘Ī?/p>

╚ńĮ±┐┤üĒ(l©ói)Ż¼īó▓┐Ęųųžą─▐D(zhu©Żn)Ž“ūo(h©┤)─w┘ÉĄ└Ż¼ī”(du©¼)▓┐Ęųęį═∙ų╗īŻ(zhu©Īn)ūó▓╩ŖyŅI(l©½ng)ė“Ą─├└ŖyŲ¾śI(y©©)üĒ(l©ói)šf(shu©Ł)Ż¼╩Ū▓╗░čļuĄ░Ę┼į┌ę╗éĆ(g©©)╗@ūėĄ─├„ųŪų«┼eĪŻ▓╗▀^(gu©░)Ż¼ūo(h©┤)─w┘ÉĄ└═¼śėę▓╩ŪĖé(j©¼ng)ĀÄ(zh©źng)░ū¤ß╗»Ą─ĄžÄ¦ĪŻ

ų„┤“ūo(h©┤)─w«a(ch©Żn)ŲĘĄ─└Žć°(gu©«)žøŲĘ┼Ų╔Ž║Ż╝ę╗»Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼ŲõĀI(y©¬ng)╩š×ķ37.15ā|į¬Ż¼═¼▒╚Ž┬ĮĄ11.76%Ż╗ī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ(r©┤n) 1.58 ā|į¬Ż¼═¼▒╚Ž┬ĮĄ 44.84%Ż╗├½└¹┬╩ 59.91%Ż¼═¼▒╚Ž┬ĮĄ 1.35 éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼į┘┤╬│╔×ķąąśI(y©©)ųą╔┘ėąĄ─├½└¹┬╩╬┤▀_(d©ó)60%Ą─Ų¾śI(y©©)ĪŻ

▒M╣▄╔Ž║Ż╝ę╗»į┌žö(c©ói)ł¾(b©żo)ųąųĖ│÷╩Ū╩▄ę▀Ūķė░Ēæ╦∙ų┬Ż¼Ą½▀Ć╩Ūļyč┌Ųõį┌«a(ch©Żn)ŲĘ╔ŽĪ░Ė▀▓╗│╔Ż¼Ą═▓╗Š═Ī▒Ą─ī└▐╬Šų├µĪŻ

─┐Ū░Ż¼╔Ž║Ż╝ę╗»ŲņŽ┬╔Ž║Ż╝ę╗»ŲņŽ┬Ą─├└╚▌ūo(h©┤)─wŅÉ(l©©i)«a(ch©Żn)ŲĘĪ▒ŲĘ┼Ųų„ę¬░³└©├└╝ėā¶Īó┴∙╔±Īó░█▓▌╝»Īóė±Ø╔Īóļp├├Ą╚ĪŻ▒M╣▄ŲņŽ┬ŲĘ┼ŲėąūŃē“Ą─Ī░ć°(gu©«)├±▒µūR(sh©¬)Č╚Ī▒Ż¼Ą½╚ń╣¹╝Ü(x©¼)╗»ĄĮĖ„éĆ(g©©)ŲĘŅÉ(l©©i)Ż¼Č©╬╗Ė▀Č╦╩ął÷(ch©Żng)Ą─ļp├├╦Ų║§ø](m©”i)ėą┼▄│÷üĒ(l©ói)Ż¼Č°├µŽ“┤¾▒Ŗ╩ął÷(ch©Żng)Ą─┴∙╔±Īó├└╝ėā¶ļm╩ął÷(ch©Żng)Ė▓╔w┬╩Ė▀Ż¼ģsę▓├µ┼RŲĘ┼Ų└Ž╗»Ą─└¦Š│Ż¼├└╝ėā¶╔§ų┴│÷¼F(xi©żn)▀B─Ļ?du©¼)I╩šŽ┬╗¼Ą─ŪķørĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ōĒėąųąĖ▀Č╦Č©╬╗┼c╠ž╔½┤¾å╬ŲĘĄ─├└ŖyŲĘ┼ŲŻ¼ätĖ³│įŽŃę╗³c(di©Żn)Ż¼▒╚╚ń▀@Äū─Ļūo(h©┤)─wĖ┼─Ņ═µĄ├▒╚▌^Ī░┴’Ī▒Ą─╔Ž├└╝»łF(tu©ón)ĪóńĻ╚Rč┼Ż¼Ū░š▀ŲņŽ┬ŲĘ┼ŲĒn╩°═Ų│÷ų„┴”┤¾å╬ŲĘļpA┤╝Š½╚AŻ¼║¾š▀ätėąįńC═ĒAŠ½╚AĄ╚ĪŻ

╚ń╣¹šf(shu©Ł)Ż¼é„Įy(t©»ng)├└ŖyŲĘ┼Ų┤¾▓┐Ęųų╗╩Ū▓┐Ęųå╬ŲĘ└¹ØÖ(r©┤n)┬╩Ė▀ĪŻ─Ū├┤Ż¼Į³─ĻüĒ(l©ói)Ż¼▓┐Ęųć°(gu©«)žøßt(y©®)├└ŲĘ┼ŲŻ¼ät╩ŪŽĒ▒M┴╦Ė▀├½└¹Ä¦üĒ(l©ói)Ą─┘ŹÕX(qi©ón)┐ņĖąĪŻ

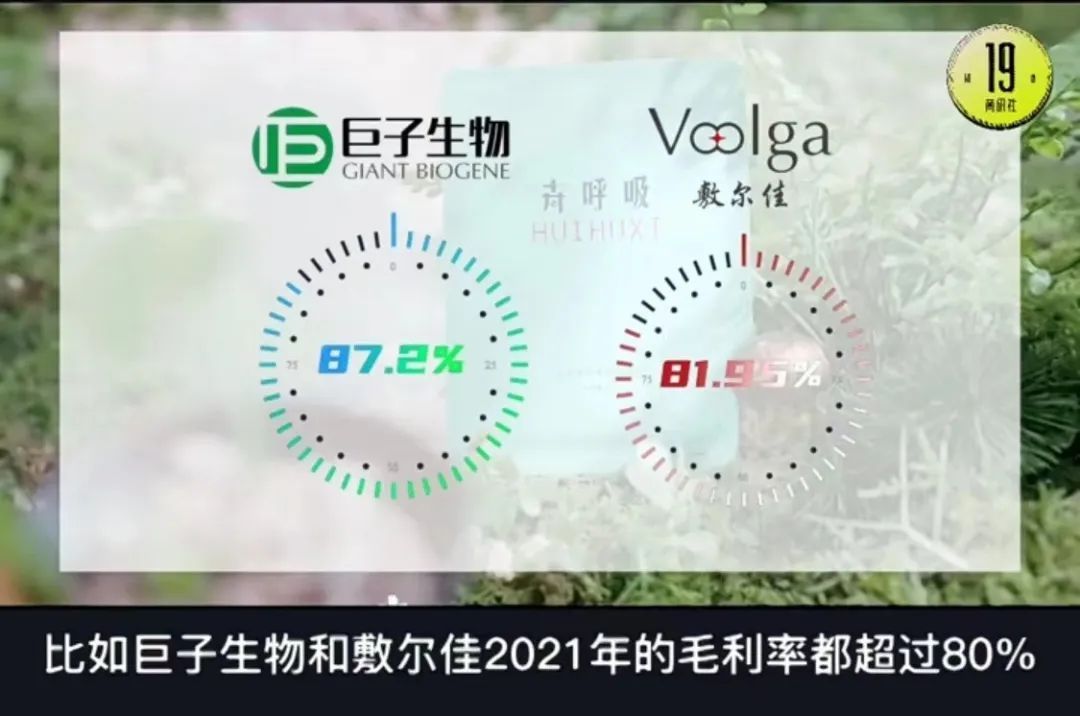

▒╚╚ńŠ▐ūė╔·╬’Ż¼2021─Ļ├½└¹┬╩Ė▀▀_(d©ó)87.2%ĪŻō■(j©┤)Ųõšą╣╔Ģ°(sh©▒)Ż¼2021─ĻŻ¼▒M╣▄į┌ĀI(y©¬ng)õN(xi©Īo)╔ŽĄ─╗©┘M(f©©i)Ė▀▀_(d©ó)3.5ā|į¬Ż¼╣½╦Šę└┼fā¶┘Ź8ā|į¬ĪŻ

═¼×ķßt(y©®)├└ŲĘ┼ŲĄ─Ę¾Ā¢╝čŻ¼äéäé▀fĮ╗šą╣╔Ģ°(sh©▒)▓╗Š├Ż¼2019Ī¬2021─ĻŻ¼ŠC║Ž├½└¹┬╩Ęųäe×ķ76.97%Īó76.47%Īó81.95%Ż¼š¹¾w│╩į÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)ĪŻ

▒╗ĘQ(ch©źng)×ķĪ░ßt(y©®)├└Ą┌ę╗╣╔Ī▒Ą─žÉ╠®─▌Ż¼Į±─Ļ╔Ž░ļ─Ļ?du©¼)IśI(y©©)╩š╚ļ20.50ā|į¬Ż¼Ųõųą╣Ō╩ŪĪ░ūo(h©┤)─wŲĘĪ▒Š═īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š18.28ā|Ż¼ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļš╝▒╚ĮėĮ³90%Ż╗Č°Ī░▓╩ŖyĪ▒ŲĘŅÉ(l©©i)Ą─╩š╚ļāHš╝ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļĄ─1.08%ĪŻ

ĖŃ▓╩ŖyĄ─▓╗╚ńĖŃūo(h©┤)─wĄ─Ż¼┘u(m©żi)ŲĮār(ji©ż)Ą─▓╗╚ń┘u(m©żi)Ą├┘FĄ─Ż¼╗∙▒Š│╔┴╦┤¾ä▌(sh©¼)╦∙┌ģĪŻō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2022─Ļ1Ī¬6į┬├└ŖyŅI(l©½ng)ė“╣▓░l(f©Ī)╔·39Ų╚┌┘Y╩┬╝■Ż¼ŲõųąŻ¼ūo(h©┤)─wŅI(l©½ng)ė“░l(f©Ī)╔·╚┌┘Y╩┬╝■14ŲŻ¼š╝▒╚╝s36%Ż╗Č°▓╩ŖyŅI(l©½ng)ė“āH░l(f©Ī)╔·╚┌┘Y╩┬╝■4ŲŻ¼š╝▒╚╝s10%ĪŻ

▓╗ų╣ć°(gu©«)žø╚ń┤╦Ż¼ć°(gu©«)═ŌŲĘ┼Ųę▓╗∙▒Š╩Ū▀@éĆ(g©©)┬ĘÅĮĪŻ

į°Įø(j©®ng)Ą─ŲĮār(ji©ż)ų«▀xĒnć°(gu©«)ŲĘ┼ŲÉ█(©żi)▄į└“ę▓į┌ū▀Ž┬Ų┬ĪŻÅ─2019─Ļķ_(k©Īi)╩╝ĄĮ¼F(xi©żn)į┌Ż¼ŲņŽ┬▓╩ŖyŲĘ┼ŲÉé’L(f©źng)įŖ(sh©®)ę„ęčĮø(j©®ng)ĻP(gu©Īn)ķ]┴╦│¼▀^(gu©░)600╝ęķT(m©”n)ĄĻŻ╗Š═▀BÉ█(©żi)▄į└“ŲņŽ┬Ą─ŖyŲĘ┼Ųę┴Ą┘ų«╬▌ĪóĖ▀Č╦ŲĘ┼Ų║šÕ¹Ż¼ę▓į┌╚ź─Ļ┼cĮ±─ĻŽ╚║¾ĻP(gu©Īn)ķ]┴╦ųąć°(gu©«)╩ął÷(ch©Żng)╦∙ėąĄ─ŠĆŽ┬ķT(m©”n)ĄĻŻ¼┐╔ų^╩Ū╣Ø(ji©”)╣Ø(ji©”)öĪ═╦ĪŻ

¤o(w©▓)¬Ü(d©▓)ėą┼╝Ż¼ÜW├└┤¾▒ŖŲĘ┼Ų├└īÜ╔Åę▓į┌Ū░ā╔éĆ(g©©)į┬ą¹▓╝╚½├µ│Ę╣±Ą─ĪŻę¬ų¬Ą└Ż¼į┌─ŪéĆ(g©©)ć°(gu©«)ā╚(n©©i)▓╩Ŗy╩ął÷(ch©Żng)╠Äė┌├╚č┐Ą─ļAČ╬Ż¼├└īÜ╔Å┐╔ęįšf(shu©Ł)╩Ū80║¾Īó90║¾Ą─▓╩Ŗyåó├╔ĪŻ

▓╗▀^(gu©░)▀@├┤┤¾ę╗éĆ(g©©)ųąć°(gu©«)╩ął÷(ch©Żng)Ż¼ć°(gu©«)═Ō├└ŖyŲĘ┼ŲžM─▄▌pęūĘ┼▀^(gu©░)Ż┐

Į±─Ļ5į┬10╚šŻ¼┘Y╔·╠├åóäė(d©░ng)į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─╩ūéĆ(g©©)īŻ(zhu©Īn)ĒŚ(xi©żng)═Č┘Y╗∙ĮŻ¼ė╔┘Y╔·╠├┼c▓®įŻ═Č┘Y║Žū„ūó┘Y5.01ā|į¬Ż¼┘Y╔·╠├š╝╣╔98%Ż¼īóųž³c(di©Żn)Š█Į╣├└ŖyĪóĮĪ┐ĄĄ╚Ū░čž╩ął÷(ch©Żng)ą┬┼dŲĘ┼ŲŻ¼ęį╝░╔ŽŽ┬ė╬ŽÓĻP(gu©Īn)╝╝ąg(sh©┤)Ę■äš(w©┤)╣½╦ŠĄ─═Č┘YÖC(j©®)Ģ■(hu©¼)ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼ÜW╚Rč┼ę▓į┌Į±─Ļ5į┬║═¢|ĘĮ├└╣╚║×╝sŻ¼ą¹▓╝į┌ųąć°(gu©«)╩ął÷(ch©Żng)įO(sh©©)┴ó╩ū╝ę═Č┘Y╣½╦ŠŻ¼ų┬┴”ė┌═Č┘Yäō(chu©żng)ą┬├└Ŗy┐Ų╝╝ĪŻÜW╚Rč┼ŲņŽ┬Ą─Ę©ć°(gu©«)╔▌│▐į║ŠĆŲĘ┼ŲCaritaäP▄Ū„ņŻ¼ę▓ęčĮø(j©®ng)į┌8į┬š²╩Į▀M(j©¼n)╚ļųąć°(gu©«)╩ął÷(ch©Żng)ĪŻ

║Ż═ŌŲĘ┼Ųį┌ųąĖ▀Č╦▓╝Šų╔Žę└╚╗╗óęĢĒ±Ē±Ż¼Ė„┬Ęć°(gu©«)žø├└Ŗyėų─▄ʱÅ─Ī░ŠW(w©Żng)╝tõN(xi©Īo)╩█Ī▒ū▀Ž“Ī░õN(xi©Īo)╩█ķL(zh©Żng)╝tĪ▒Ż¼▀Ćėą┤²║¾└m(x©┤)ė^▓ņĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)