ūŽčÓ░┘╬ČļuČ╔Į┘╔Ž╩ąŻ¼į÷╩š▓╗į÷└¹Ž▌└¦Šų

üĒį┤/ūėÅŚžöė^

ū„š▀/įS╩|

į┌Ī░¹u╬Č╚²Š▐Ņ^Ī▒ų«║¾Ż¼ėųėąę╗╝ę¹u╬ČŲ¾śI│╔╣”ĄŪĻæ┘Y▒Š╩ął÷ĪŻ

9į┬26╚šŻ¼╔Ž║ŻūŽčÓ╩│ŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░ūŽčÓ╩│ŲĘĪ▒Ż®į┌╔Ž║ŻūC╚»Į╗ęū╦∙╔Ž╩ąŻ¼│╔×ķ└^Į^╬Č╩│ŲĘĪóų▄║┌°åĪó╗═╔Ž╗═ų«║¾╔Ž╩ąĄ─Ą┌╦─╝ę¹u╬ČŲ¾śIŻ¼ę²Ų▒Ŗ╚╦ĻPūóĪŻ

╝»║ŽĖéārļAČ╬Ż¼ūŽčÓ╩│ŲĘęį18.18į¬/╣╔Ą─ārĖ±ĒöĖ±Ė▀ķ_Øq20ŻźŻ╗▀B└mĖéārļAČ╬Ż¼ūŽčÓ╩│ŲĘ╣╔ārØqų┴21.82į¬/╣╔Ż¼ØqĘ∙44.03%ė|╝░ą┬╣╔╔Ž╩ą╩ū╚šØqĘ∙Ž▐ųŲŻ¼╩ąųĄ▀_ĄĮ89.9ā|į¬ĪŻ

ō■ūŽčÓ╩│ŲĘ╣½ĖµŻ¼ūŽčÓ╩│ŲĘ▒Š┤╬ęį░ląąārĖ±×ķ15.15į¬/╣╔Ą─ārĖ±╣½ķ_░ląą4200╚f╣╔ĪŻŲõųąŻ¼ŠW╔Ž═Č┘Yš▀└U┐ŅšJ┘ÅĄ─╣╔Ę▌╝s3750.22╚f╣╔Ż¼ĮŅ~╝s5.68ā|į¬Ż╗ŠWŽ┬═Č┘Yš▀└U┐ŅšJ┘ÅĄ─╣╔Ę▌╝s419.87╚f╣╔Ż¼ĮŅ~╝s6361.07╚fį¬ĪŻ

Į³─ĻüĒŻ¼į┌ą┬Ž¹┘M└╦│▒ų«Ž┬Ż¼ą┬┼dŽ¹┘MŲĘ┼ŲĘeśO╚┌┘YĪó└ŽŽ¹┘MŲĘ┼Ųę▓Ž“═Ō▓┐┘Y▒Š│©ķ_æč▒¦╝ė╦┘═Ų▀M╔Ž╩ąŻ¼įĮüĒįĮČÓį°ĮøĄ─ąĪ▒Ŗ╩│ŲĘ╩▄ĄĮ┘Y▒Š║═Ž¹┘Mš▀Ą─ōĒ┤žŻ¼¹u╬Č╝┤×ķŲõųąę╗ų¦ĪŻ

ŽÓ▌^ė┌įńęč╔Ž╩ąĄ─Ī░¹u╬Č╚²Š▐Ņ^Ī▒Ż¼ūŽčÓ╩│ŲĘī”Įė┘Y▒ŠĄ──_▓Į╔į’@ŠÅ┬²Ż¼Č°Ūęį┌ę▀Ūķų«║¾ø_╔Ž╩ąŻ¼ŅHėąĘNĪ░Č╔Į┘╔Ž╩ąĪ▒Ą─ęŌ╬ČĪŻ

┼c─┐Ū░ęčĮø╔Ž╩ąĄ─Į^╬Č╩│ŲĘŽÓ▒╚Ż¼¤ošōį┌ęÄ─ŻĪó╩ąųĄ▀Ć╩Ūų¬├¹Č╚╔ŽŻ¼ūŽčÓ╩│ŲĘ╚įėąę╗Č©Ą─▓ŅŠÓĪŻĮžų┴9į┬26╚š╩š▒PŻ¼Į^╬Č╩│ŲĘĄ─╣╔ār×ķ48.36į¬/╣╔Ż¼╩ąųĄ294.33ā|į¬Ż¼ę└╚╗ĘĆŲ¾¹u╬ČąąśIŠ▐Ņ^Ą─╬╗ų├ĪŻČ°ūŽčÓ╩│ŲĘĄ─╔Ž╩ąŻ¼¤oę╔īó═Ųäė¹u╬Č┘ÉĄ└Ą─ĖéĀÄ▀Mę╗▓Į╔²╝ēĪŻ

─Ū├┤Ż¼ūŽčÓ╩│ŲĘĄ─ĖéĀÄ┴”ĄĮĄū╚ń║╬Ż┐į┌┘Y▒ŠĄ─ų·┴”Ž┬Ż¼ūŽčÓ╩│ŲĘ─▄Ė─ūā¹u╬Č┘ÉĄ└Ė±Šųå߯┐ūŽčÓ╩│ŲĘ├µ┼RĄ─õN╩█Ū■Ą└ē║┴”║═╠¶æėų╩Ū╩▓├┤Ż┐

01

│ų└mĄ─ĮøĀIē║┴”

ųąć°┘Y▒Š╩ął÷║▄Š├ø]ėąėŁüĒą┬Ą─¹u╬ČŲ¾śIĪŻ

ŽÓĻP┘Y┴Ž’@╩ŠŻ¼╗═╔Ž╗═ė┌2012─Ļ╔Ž╩ąĪóų▄║┌°åė┌2016─Ļ╔Ž╩ąĪóĮ^╬Č╩│ŲĘė┌2017─Ļ╔Ž╩ąŻ¼į┌┤╦║¾ķL▀_5─ĻĄ─Ģrķg└’Č╝ø]ėąą┬╔Ž╩ąĄ─═µ╝ęŻ¼▀@ę▓į┌ę╗Č©│╠Č╚╔Žšf├„┴╦┤╦Ę¼▀~╚ļ┘Y▒Š╩ął÷Ą─ūŽčÓ╩│ŲĘ×ķ║╬Ģ■ŅH╩▄ĻPūóĪ¬Ī¬┤╦Ū░Ą─¹u╬Č┘ÉĄ└Ī░╠½╝┼ņo┴╦Ī▒ĪŻ

ūŽčÓ╩│ŲĘšą╣╔Ģ°’@╩ŠŻ¼Ųõų„ę¬Å─╩┬¹uųŲ╩│ŲĘĄ─čą░lĪó╔·«a║═õN╩█Ż¼ų„ꬫaŲĘ░³└©Ę“Ų▐Ę╬Ų¼Īó░┘╬ČļuĪó╠┘ĮĘļuĄ╚ęįļuĪó°åĪó┼ŻĪóžiĄ╚Ū▌ą¾«aŲĘęį╝░╩▀▓╦Īó╦««aŲĘĪóČ╣ųŲŲĘ×ķįŁ▓─┴ŽĄ─¹uųŲ╩│ŲĘĪŻūŽčÓ╩│ŲĘų„ę¬ŲĘ┼Ų×ķĪ░ūŽčÓĪ▒Ż¼ŲõķTĄĻ├¹×ķĪ░ūŽčÓ░┘╬ČļuĪ▒ĪŻ

Ī░į┌ūŽčÓ░┘╬ČļuĄ─«aŲĘ└’Ż¼╬ęūŅŽ▓Üg╠┘ĮĘļuŻ¼ļu╚Ō║▄─█Ż¼╬ČĄ└ŽŃŽŃ┬ķ┬ķĄ─Ż¼ļm╚╗╬ę▀@śėĄ──ŽĘĮ╬ĖĢ■ėXĄ├└’├µĘ┼╔·└▒ĮĘ▓╗ē“└▒Ż¼Ą½į┌’łĄĻų«═Ō─▄│įĄĮ▀@śėĄ─╩ņ╩│▀Ć╩ŪŽÓ«öØMęŌĄ─ĪŻĪ▒╝«ž×║■─ŽĄ─ążŪÕŻ©╗»├¹Ż®╚ń┤╦ą╬╚▌ūŽčÓ░┘╬ČļuĮo╦²Ą─¾w“×ĖąĪŻ

║¾üĒŻ¼ążŪÕę▓Ļæ└mćLįć┴╦ūŽčÓ░┘╬ČļuĄ─Ę“Ų▐Ę╬Ų¼Īó°å▓▒ĪóžiŅ^╚Ōęį╝░║ŻÄ¦Īó┼║Ų¼Ą╚╦ž╩│«aŲĘŻ¼▓╗▀^Ż¼╦²ų▒čįŻ¼▀@ą®«aŲĘĮo╦²Ą─ĖąėXČ╝▓╗╝░╠┘ĮĘļu¾@ŲGŻ¼Ī░ĖąėXųąęÄųąŠž░╔Ż¼ŽÓ▒╚Ųõ╦³’łĄĻ╗“š▀¹u╬ČĄĻŻ¼ūŽčÓ░┘╬ČļuĄ─▀@ą®«aŲĘĄ─┐┌Ėąø]ėą║▄│÷▓╩ĪŻĪ▒

▒M╣▄ķTĄĻĮąĪ░ūŽčÓ░┘╬ČļuĪ▒Ż¼▓╗▀^Ż¼ūŽčÓ╩│ŲĘūŅŠ▀┤·▒ĒąįĄ─«aŲĘģs╩ŪĘ“Ų▐Ę╬Ų¼Ż¼Ųõų„ę¬╩š╚ļę▓üĒį┤ė┌┤╦ĪŻ

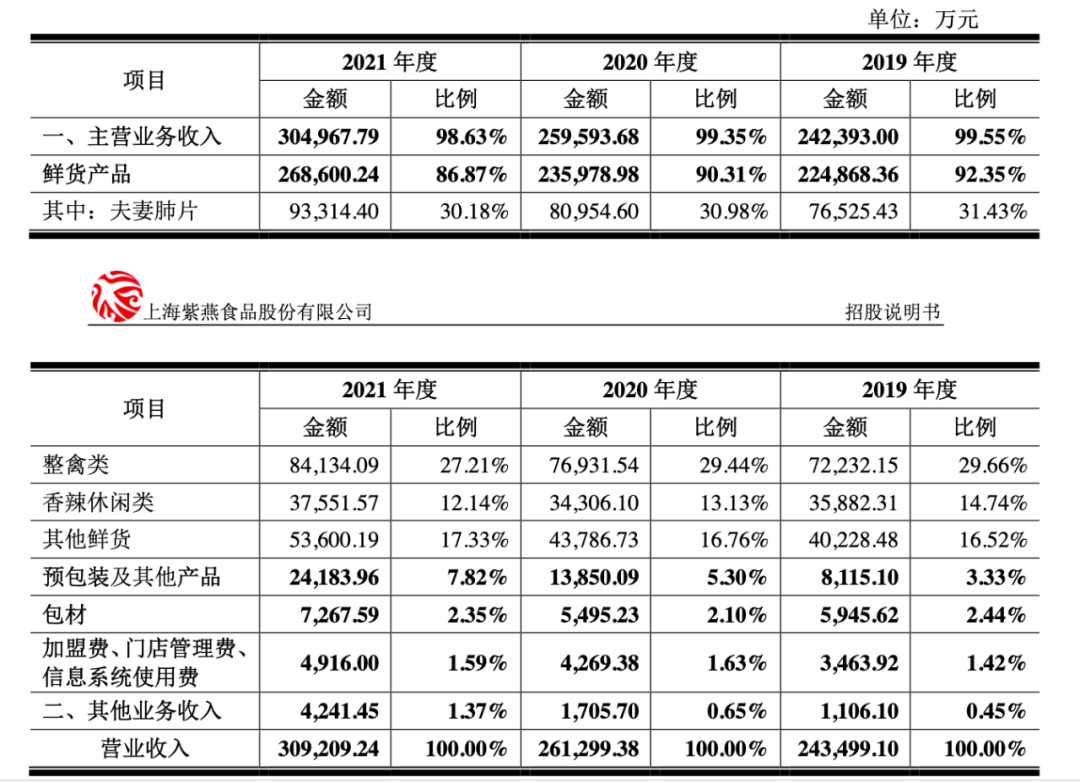

ūŽčÓ╩│ŲĘšą╣╔Ģ°’@╩ŠŻ¼2019─Ļ-2021─ĻŻ¼Ę“Ų▐Ę╬Ų¼Ą─╩š╚ļĘųäe×ķ7.65ā|į¬Īó8.1ā|į¬║═9.33ā|į¬Ż¼Ęųäeš╝Ųõų„ĀIśIäš╩š╚ļĄ─31.43%Īó30.98%║═30.18%ĪŻ

š¹Ū▌ŅÉ«aŲĘį┌ūŽčÓ╩│ŲĘ╩š╚ļųąĄ─š╝▒╚ŠėĄ┌Č■╬╗Ż¼2019─Ļ-2021─ĻŻ¼╩š╚ļĮŅ~Ęųäe×ķ7.22ā|į¬Īó7.69ā|į¬║═8.41ā|į¬Ż¼į┌ų„ĀIśIäš╩š╚ļųąĄ─š╝▒╚Ęųäe×ķ29.66%Īó29.44%║═27.21%ĪŻ

łD / ūŽčÓ╩│ŲĘšą╣╔Ģ°

╚╗Č°Ż¼į┌ę╗┬ĘŽ“┘Y▒Š╩ął÷Ė▀ĖĶ├═▀MĄ─═¼ĢrŻ¼ūŽčÓ╩│ŲĘĄ─śI┐ā▒Ē¼Fģs▓ó▓╗śĘė^Ż¼│╩¼Fį÷ķLĘ”┴”Ą─┌ģä▌ĪŻ

2019─ĻĪó2020─ĻŻ¼ūŽčÓ╩│ŲĘśI┐ā╔ąį┌ļpį÷ķL▄ēĄ└╔ŽŻ¼ŲõĀI╩šĘųäe×ķ24.35ā|į¬Īó26.13ā|į¬Ż¼Üwī┘ė┌─Ė╣½╦ŠĄ─ā¶└¹ØÖĘųäe×ķ2.34ā|į¬Īó3.1ā|į¬ĪŻ

▀M╚ļ2021─ĻŻ¼ūŽčÓ╩│ŲĘŽ▌╚ļį÷╩š▓╗į÷└¹Ą─Š│ĄžŻ¼Ųõ╚½─ĻĀI╩š×ķ30.92ā|į¬Ż¼Üwī┘ė┌─Ė╣½╦ŠĄ─ā¶└¹ØÖŽ┬╗¼ų┴2.72ā|į¬ĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼ūŽčÓ╩│ŲĘīŹ¼FĀI╩š16.37ā|į¬Ż¼═¼▒╚į÷ķL16.52%Ż¼Üw─Ėā¶└¹ØÖ×ķ9331.94╚fį¬Ż¼═¼▒╚Ž┬ĮĄ27.16%ĪŻ

ūŽčÓ╩│ŲĘĘĮ├µ▒Ē╩ŠŻ¼2021─Ļ╝░2022─Ļ1-6į┬Ż¼ĮøĀIśI┐āėą╦∙Ž┬╗¼Ż¼ę╗ĘĮ├µ╩▄ę▀Ūķė░ĒæŻ¼Ę└ę▀╣▄┐ž┤ļ╩®Ą─īŹ╩®ī”ŠĆŽ┬ĮKČ╦ķTĄĻõN╩█«a╔·ę╗Č©ė░ĒæŻ¼▀MČ°ī”š¹¾wė»└¹╦«ŲĮ«a╔·▓╗└¹ė░ĒæŻ╗┴Ēę╗ĘĮ├µŻ¼ų„ę¬įŁ▓─┴Ž▓╔┘ÅārĖ±╩▄Š│═Ōę▀ŪķĄ╚ę“╦žė░Ēæūį2021─ĻŽ┬░ļ─Ļ┐ņ╦┘╔ŽØqŻ¼ī¦ų┬ų„ꬫaŲĘå╬╬╗│╔▒Šėą╦∙╔Ž╔²Īó├½└¹┬╩ėą╦∙Ž┬ĮĄĪŻ

Č°ō■ūŽčÓ╩│ŲĘĘĮ├µĮY║Ž╩ął÷ŁhŠ│║═ĮøĀIĀŅør│§▓Į£y╦ŃŻ¼ŲõśI┐āį÷╩š▓╗į÷└¹Ą─┌ģä▌╬┤ūāĪŻ

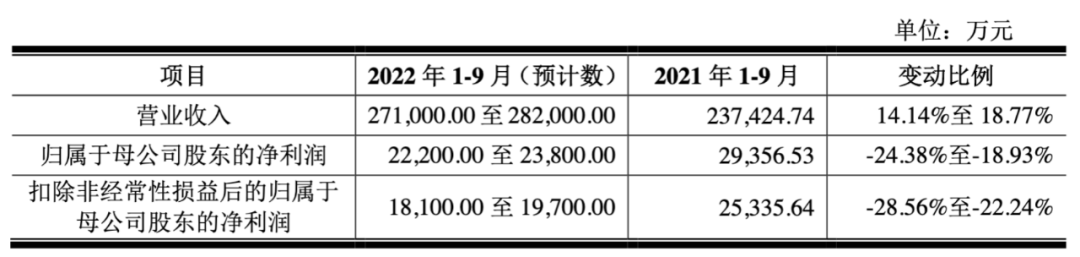

ō■ūŽčÓ╩│ŲĘŅA£yŻ¼2022─Ļ1-9į┬ŲõĀI╩šģ^ķg×ķ27.1ā|į¬-28.2ā|į¬Ż¼═¼▒╚į÷Ę∙┤¾ų┬×ķ14.14%-18.77%Ż╗Üw─Ėā¶└¹ØÖ×ķ2.22ā|į¬-2.38ā|į¬Ż¼═¼▒╚ĮĄĘ∙┤¾ų┬×ķ24.38%-18.93%Ż╗┐█ĘŪĮø│Żąįōpęµ║¾Ą─Üw─Ėā¶└¹ØÖ×ķ1.81ā|į¬-1.97ā|į¬Ż¼═¼▒╚ĮĄĘ∙┤¾ų┬×ķ28.56%-22.24%ĪŻ

łD / ūŽčÓ╩│ŲĘšą╣╔Ģ°

Ī░Å─Į±─Ļ╔Ž░ļ─ĻśI┐āüĒ┐┤Ż¼▓╗ų╣╩ŪūŽčÓ╩│ŲĘŻ¼Į^╬Č°å▓▒Īóų▄║┌°åĪó╗═╔Ž╗═▀@ą®¹uųŲŲĘŲ¾śIĄ─śI┐āČ╝╩ŪŽ┬╗¼Ą─ĪŻĪ▒ķLŲ┌ĻPūó╩│ŲĘ┘ÉĄ└Ą──│╚»╔╠Ęų╬÷Ĥ±T÷╬Ż©╗»├¹Ż®ī”ĪĖūėÅŚžöė^Ī╣▒Ē╩ŠĪŻ

¢|ĘĮžöĖ╗ChoiceöĄō■’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼Į^╬Č╩│ŲĘŻ©Į^╬Č°å▓▒Ż®ĀI╩š×ķ33.36ā|į¬Ż¼═¼▒╚į÷ķL6.11%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ9859.27╚fį¬Ż¼═¼▒╚Ž┬╗¼80.36%ĪŻ

Č°ų▄║┌°åĪó╗═╔Ž╗═╔Ž░ļ─ĻśI┐ā╔§ų┴▓╗╝░ūŽčÓ╩│ŲĘŻ¼ŪęĀI╩šĪó└¹ØÖ╠Äė┌ļpĮĄĀŅæBĪŻŲõųąŻ¼ų▄║┌°åĀI╩š11.81ā|į¬Ż¼═¼▒╚Ž┬ĮĄ18.71ŻźŻ╗─Ė╣½╦ŠōĒėą╚╦欚╝ęń└¹1837.7╚fį¬Ż¼═¼▒╚Ž┬ĮĄ91.99ŻźĪŻ╗═╔Ž╗═Ą─ĀI╩š×ķ11.82ā|į¬Ż¼═¼▒╚Ž┬ĮĄ15.98%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ7991.55╚fį¬Ż¼═¼▒╚Ž┬ĮĄ46.7%ĪŻ

Ī░ļm╚╗¼Fį┌├└łFĪóI┴╦├┤▀@ą®═Ō┘uŲĮ┼_ęčĮø║▄░l▀_Ż¼Ą½┼õ╦═ĘČć·╩▄Ž▐Ż¼Č°¹uųŲŲĘ▒Ż┘|Ų┌Č╠Ż¼ī”▒Ż§r╝╝ągėą║▄Ė▀ę¬Ū¾Ż¼ŪęĮøĀIŪ■Ą└ų„ę¬į┌ŠĆŽ┬Ż¼╩▄ę▀ŪķĄ─ė░Ēæ▒╚▌^┤¾ĪŻĪ▒±T÷╬▒Ē╩ŠĪŻ

02

õN╩█Ū■Ą└ļ[╗╝

ō■ūŽčÓ╩│ŲĘšą╣╔Ģ°┼¹┬ČŻ¼Ųõų„ę¬ĮKČ╦ķTĄĻĘų▓╝ė┌▓╦ł÷Īó╔ńģ^ĖĮĮ³ĪŻ▀@śėĄ─▓╝ŠųśOęū╩▄ĄĮę▀Ūķė░ĒæŻ¼į┌ę╗Č©│╠Č╚╔Žę▓Ž„╚§┴╦Ųõė|▀_─Ļ▌pŽ¹┘M╚║¾wĄ──▄┴”ĪŻ

ążŪÕĖµįVĪĖūėÅŚžöė^Ī╣Ż¼╦²Ą┌ę╗┤╬Įėė|ūŽčÓ░┘╬ČļuŻ¼╩Ūę╗ā╔─ĻŪ░╚ź┼¾ėč╝ęŠ█▓═Ż¼╚ź▓╦╩ął÷┘I▓╦ĢrĒś▒Ń┘IĄ─Ż¼Ī░ęįŪ░═Ļ╚½ø]┬Ā▀^▀@éĆŲĘ┼ŲĪ▒ĪŻ

Ī░ūŽčÓ░┘╬Čļu▀@éĆŲĘ┼ŲĮo╬ęĄ─ĖąėX╩Ūų¬├¹Č╚▓╗Ė▀Ż¼Ž±ų▄║┌°åĪóĮ^╬Č°å▓▒Īó╗═╔Ž╗═▀@ą®ŲĘ┼Ų╬ęéāŲĮĢrČ╝ėą┬ĀšfŻ¼╣õ╔╠ł÷╗“š▀ąĪ│įĮųĢrę▓ėąĮėė|ĄĮ└▒¹u╩└╝ęĪó¹uėąėą▀@ĘN▒╚▌^ąĪ▒ŖĄ─ŲĘ┼ŲŻ¼╦∙ęįūŅ│§╬ę▀Ć═”×ķ▀@éĆŲĘ┼Ų═’Ž¦Ą─Ż¼ĖąėXėą║├│įĄ─ŲĘŅÉģs▓╗╗ĪŻĪ▒ążŪÕ▒Ē╩ŠĪŻ

į┌ķLŲ┌Ą─Ž¹┘M▀^│╠ųąŻ¼į┌▒▒Š®╔·╗Ņ┴╦5─ĻĄ─ążŪÕę▓ęŖūCų°ūŽčÓ░┘╬ČļuĄ─ūā╗»ĪŻ

Ī░ūŽčÓ░┘╬ČļuęįŪ░Įo╬ęĄ─ĖąėX═”ę└┘ćŠĆŽ┬Ū■Ą└Ą─ĪŻĪ▒ążŪÕĖµįVĪĖūėÅŚžöė^Ī╣Ż¼ę╗ā╔─ĻŪ░╦²Žļ┘IūŽčÓ░┘╬ČļuĄ─«aŲĘ╗∙▒Šų╗─▄ūį╝║ĄĮĄĻ┘Å┘IŻ¼Ī░ęįŪ░į┌├└łFĪóI┴╦├┤╔ŽĄ─ĄĻ║▄╔┘Ż¼┼╝Ā¢ėąéĆę╗ā╔╝ęĄĻĄ½║▄┐ņę▓Ž┬ŠĆ┴╦Ż¼ų╗─▄Įą┼▄═╚┘Å┘IŻ¼┼▄═╚┘M▀Ć═”┘FĪŻĪ▒

▓╗▀^Ż¼╦²ūóęŌĄĮŻ¼¼Fį┌═Ō┘uŲĮ┼_╔Ž▒▒Š®Ė„Ąžģ^ęčĮøėą┴╦║▄ČÓūŽčÓ░┘╬ČļuĄ─ķTĄĻŻ¼Ī░ĖąėXĖĮĮ³ķTĄĻĄ─öĄ┴┐į÷╝ė┴╦║▄ČÓŻ¼æ¬įō╩ŪŲĘ┼Ųį┌▒▒Š®Ą─ęÄ─ŻöUÅł┴╦Ż¼ŠĆ╔ŽśIäšę▓ū÷ŲüĒ┴╦ĪŻĪ▒

┴Ē═ŌŻ¼į┌ążŪÕ┐┤üĒŻ¼ūŽčÓ░┘╬ČļuķTĄĻī”▓╦╩ął÷Ą─ę└┘ćąį═”┤¾Ż¼Ī░ÄūéĆį┬Ū░Ż¼╬ę╝ęĖĮĮ³▓╦╩ął÷▀ģ╔Žķ_┴╦ę╗╝ęūŽčÓ░┘╬ČļuķTĄĻŻ¼║¾üĒ▓╦╩ął÷░ß▀wŻ¼▓╗Š├║¾▀@╝ęĄĻę▓ĻPķT┴╦ĪŻĄ½ŠÓļx▓╗▀hĄ─ę╗╝ęĮ^╬Č°å▓▒ģs╗ŅĄ├║├║├Ą─Ż¼ŲõīŹā╔╝ęĄĻ┘uĄ─¢|╬„į┌╬ę┐┤üĒ▓Ņäe▓╗╩Ū╠½┤¾Ż¼ūŽčÓĄ─«aŲĘ▀ĆĖ³žSĖ╗ę╗ą®Ż¼┐╔─▄▀Ć╩ŪŲĘ┼Ųė░Ēæ┴”▓Ņ³cęŌ╦╝░╔ŻĪĪ▒

į┌ę▀ŪķĪ░║┌╠ņ∙ZĪ▒Ą─ø_ō¶ų«Ž┬Ż¼ŠĆŽ┬▓═’ŗśI╩▄ĄĮ▓╗ąĪė░ĒæŻ¼ę▓┤┘╩╣▓═’ŗśI╝ė┤¾ŠĆ╔Ž═Č╚ļŻ¼┐┐ķ_ų▒▓źĪó╔Ž═Ō┘uĄ╚ČÓĘNĘĮ╩ĮĪ░ūįŠ╚Ī▒ĪŻÅ─ūŽčÓ░┘╬ČļuĄ─äėŽ“┐┤Ż¼ę▓═¼śė╚ń┤╦ĪŻ

ūŽčÓ╩│ŲĘĘĮ├µĖµįVĪĖūėÅŚžöė^Ī╣Ż¼Ųõęčš²╩Į╚ļ±vļŖ╔╠ŲĮ┼_Ż¼ų▓ĮśŗĮ©┴╦░³└©ļŖ╔╠Ū■Ą└õN╩█Īó╔╠│¼Ū■Ą└õN╩█ĪółF┘Å─Ż╩ĮĄ╚į┌ā╚Ą─ČÓśė╗»┴ó¾w╩ĮĀIõNŠWĮj¾wŽĄĪŻ

Ī░¼Fį┌Ż¼ūŽčÓ╩│ŲĘĄ┌╚²ĘĮļŖ╔╠Ū■Ą└ęčĮøĖ▓╔w╠ņžł╔╠│ŪŻ©╝░╠ņžł│¼╩ąŻ®Ī󊮢|Ż©╝░Š®¢|ūįĀIŻ®Īóėą┘Ø╔╠│ŪĪó╬óą┼Ą╚ų„┴„ļŖ╔╠ŲĮ┼_Ż¼īŹ¼F┴╦ī”Į^┤¾ČÓöĄŠW┘ÅŽ¹┘Mš▀╚║¾wĄ─Ė▓╔wĪŻ═¼ĢrŻ¼×ķĘĮ▒ŃŽ¹┘Mš▀ļSĢrļSĄž┘Å┘IūŽčÓ«aŲĘŻ¼╣½╦Š▀Ćķ_š╣┴╦┼c║ą±R§r╔·ĪóČŻ▀╦┘I▓╦×ķ┤·▒ĒĄ─┤¾ą═O2O╔·§rļŖ╔╠Ą─║Žū„ĪŻĪ▒ūŽčÓ╩│ŲĘĘĮ├µ▒Ē╩ŠĪŻ

┤╦═ŌŻ¼ūŽčÓ╩│ŲĘĘĮ├µ▒Ē╩ŠŻ¼Ųõ─╝┘YųąĄ─1.2ā|į¬ėŗäØė├ė┌ŲĘ┼ŲĮ©įOĪó╠ņžł/Š®¢|Ųņ┼ץĻ═ŲÅV╝░Ū■Ą└Į©įOŻ¼╠ß╔²╣½╦ŠŲĘ┼Ųė░Ēæ┴”║═Ž¹┘Mš▀šJų¬Č╚Ż¼═žš╣ĀIõNŪ■Ą└ĪŻ

┼cĮ^╬Č╩│ŲĘĪó╗═╔Ž╗═Īóų▄║┌°åĄ╚Š█Į╣ą▌ķe¹uųŲ╩│ŲĘŅIė“Ą─ŲĘ┼Ų▓╗═¼Ż¼ūŽčÓ╩│ŲĘų„ꬊ█Į╣ū¶▓═¹uųŲ╩│ŲĘŅIė“ĪŻ╗“įSŻ¼▀@ę▓╩ŪŲõĄĻõü▀xųĘāAŽ“ė┌▓╦ł÷Īó╔ńģ^ĖĮĮ³Ą─įŁę“╦∙į┌ĪŻ

▓╗▀^Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼ō■ĪĖūėÅŚžöė^Ī╣ė^▓ņŻ¼▒╗ūŽčÓ╩│ŲĘ┴ą×ķį┌ū¶▓═¹uųŲ╩│ŲĘŅIė“Ą─ų„ę¬ĖéĀÄī”╩ųų«ę╗Ą─Ī░┴╬ėø░¶░¶ļuĪ▒Ż¼į┌▒▒Š®╬„å╬Īó║Ž╔·ģRĪó┤¾Éé│ŪĄ╚ų„┴„╔╠ģ^ģsķ_ėąČÓ╝ęĄĻõüŻ¼ū▀Ą─▓ó▓╗╩Ū▓╦ł÷Īó╔ńģ^▀@śėĄ─Ī░ĮėĄžÜŌĪ▒┬ĘŠĆŻ¼Ą½ę└╚╗ėą▓╗ÕeõN┴┐ĪŻ

Ī░¼Fį┌Ą─Ž¹┘MŅIė“Ż¼ąĪ▒ŖŲĘŅÉ▓╗öÓß╚ŲŻ¼ėŁ║Ž─Ļ▌p╚╦Ą─Ž▓║├║═Ž¹┘Mė^─ŅĘŪ│Żųžę¬ĪŻę╗ĘĮ├µŻ¼─Ļ▌p╚╦Ė³Ėęė┌Ž¹┘MĪóŽ▓ÜgćLįćą┬╩┬╬’Ż╗┴Ēę╗ĘĮ├µŻ¼─Ļ▌p╚╦śĘė┌ĘųŽĒŻ¼ī”ė┌ŲĘ┼Ųų¬├¹Č╚Ą─╠ß╔²╩ŪĘŪ│ŻėąęµĄ─ĪŻĪ▒±T÷╬ĖµįVĪĖūėÅŚžöė^Ī╣ĪŻ

▀@į┌ę╗Č©│╠Č╚╔ŽüĒšfŻ¼ūŽčÓ╩│ŲĘ─╦ų┴Ī░¹u╬Č╚²Š▐Ņ^Ī▒ę└╚╗ę¬├µ┼R▓╗╔┘ą┬═µ╝ęĄ─╚ļł÷╠¶æ┼cōīŖZĘ▌Ņ~Ż¼Ž▓║├ČÓūāĄ──Ļ▌pŽ¹┘Mš▀ų╗Ģ■ųęė┌Ī░║├╬ČĄ└Ī▒Č°ĘŪ─│éĆŲĘ┼ŲŻ¼¹u╬Č┘ÉĄ└╔ŽĄ─ĖéĀÄ┼cē║┴”¤oĢr▓╗į┌ĪŻ

03

ē║┴”┼cÖCĢ■

į┌±T÷╬┐┤üĒŻ¼¹u╬Č▀@ĘN╝┤╩│╩│ŲĘŻ¼ļm╚╗┐╔ęį▓╔╚Īšµ┐š░³čb╩ųČ╬čėķL▒Ż┘|Ų┌Ż¼Ą½┐┌Ėąę▓Ģ■╩▄ĄĮė░ĒæŻ¼▀@ę▓øQČ©┴╦╚¶ę¬ė|╝░Ė³ČÓŽ¹┘Mš▀Ż¼¹u╬ČŲ¾śIŠ═ąĶę¬┤¾┴┐ķ_ĄĻĪŻ

Ī░┐╔ęįšfŻ¼¹u╬ČŲ¾śIķTĄĻČÓ╣čŻ¼õN╩█ŠWĮjĄ─┤¾ąĪŻ¼øQČ©┴╦ŲõĖéĀÄ┴”Ą─┤¾ąĪĪŻĪ▒±T÷╬ī”ĪĖūėÅŚžöė^Ī╣▒Ē╩ŠĪŻ

├└łF▓═’ŗöĄō■ė^░l▓╝Ą─ĪČ2022─Ļ¹u╬ČŲĘŅÉ░lš╣ł¾ĖµĪĘųĖ│÷Ż¼Ī░╚²Š▐Ņ^Ī▒Ė±Šų▓╗į┘Ż¼Ą┌Č■╠▌ĻĀ│╩Ī░F4Ī▒Ī¬Ī¬Ī░įńŪ░Ż¼ų▄║┌°åĪóĮ^╬Č╩│ŲĘĪó╗═╔Ž╗═Ž╚║¾╔Ž╩ąŻ¼▒╗ūu×ķĪ«¹u╬Č╚²Š▐Ņ^Ī»Ż¼Č°Į±Ż¼Į^╬Čę╗ų”¬ÜąŃŻ¼│╔×ķ╬©ę╗ę╗éĆ╚fĄĻŲĘ┼ŲŻ¼Č°ūŽčÓ░┘╬ČļuĪó╗═╔Ž╗═ĪóŠ├Š├čŠĪóų▄║┌°å╦─┤¾Ū¦ĄĻŲĘ┼Ų╣▓═¼śŗ│╔Ą┌Č■╠▌ĻĀĪŻĪ▒

ō■╣½Ėµ┼¹┬ČŻ¼Įžų╣6į┬30╚šŻ¼Į^╬Č╩│ŲĘį┌ųąć°ųąć°┤¾ĻæĄžģ^ķTĄĻ┐éöĄęč▀_ĄĮ14921╝ꯩ▓╗║¼Ė█░─┼_╝░║Ż═Ō╩ął÷Ż®Ż╗╗═╔Ž╗═ķTĄĻ╝ęöĄ×ķ4024╝ęŻ╗ų▄║┌°åķTĄĻ┐éöĄ×ķ3160╝ęĪŻ

Įžų┴2022─Ļ8į┬2╚šŻ¼ūŽčÓ╩│ŲĘĀIõNŠWĮjų„ę¬╝»ųąį┌╚A¢|Īó╚A▒▒Īó╚A─ŽĪó╚AųąĄ╚ģ^ė“Ż¼Ė▓╔w20ČÓéĆ╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ąā╚Ą─180ČÓéĆ│Ū╩ąŻ¼į┌╚½ć°Ą─╝ė├╦╝░ų▒ĀIķTĄĻęč═╗ŲŲ5300╝ęĪŻ

ķTĄĻöĄ┴┐▓Ņ«ÉĄ─▒│║¾Ż¼¹u╬ČŲ¾śIĄ─Ī░ū∙┤╬Ī▒ę▓ęčę“┤╦Ė─īæĪŻČ°╚ńŪ░╬─╦∙│╩¼FĄ─śI┐āŪķørī”▒╚Ż¼ķTĄĻöĄ┴┐ČÓ╣č═¼śė┼cŲ¾śIśI┐āš²Ž“ÆņŃ^ĪŻ

─┐Ū░üĒ┐┤Ż¼¹u╬Č┘ÉĄ└Ū░Š░▀ĆŽÓ«öÅVķ¤ĪŻ├└łF▓═’ŗöĄō■ė^░l▓╝Ą─ĪČ2022─Ļ¹u╬ČŲĘŅÉ░lš╣ł¾ĖµĪĘųĖ│÷Ż¼2022─Ļųąć°¹uųŲŲĘąąśIęÄ─Żīó▀_3691ā|į¬Ż¼ŅAėŗ2023─Ļ▀_4051ā|į¬Ż¼2018-2021─ĻÅ═║Žį÷ķL┬╩×ķ12.3%ĪŻČ°2021─ĻŻ¼ū¶▓═║═ą▌ķe¹uųŲŲĘąąśIęÄ─ŻĘųäe×ķ1792ā|į¬║═1504ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ųąć°¹u╬ČąąśI╩ął÷Ė±ŠųŽÓ«öĘų╔óŻ¼ō■ĪČ2022─Ļ¹u╬ČŲĘŅÉ░lš╣ł¾ĖµĪĘŻ¼ū¶▓═¹u╬ČŲĘ┼ŲŪ░╚²├¹ų╗š╝ō■┴╦2.84%Ą─╩ął÷Ę▌Ņ~Ż¼ą▌ķe¹u╬ČŲĘ┼ŲŪ░╚²├¹š╝ō■Ą─╩ął÷Ę▌Ņ~ę▓ų╗ėą9.57%ĪŻ

ō■ūŽčÓ╩│ŲĘšą╣╔Ģ°┼¹┬ČŻ¼2020─ĻŻ¼Ųõį┌ć°ā╚¹uųŲ╩│ŲĘ╩ął÷┴Ń╩█Č╦Ą─š╝ėą┬╩╝s×ķ1.48%-1.84%Ż¼į┌ū¶▓═¹uųŲ╩│ŲĘ╩ął÷┴Ń╩█Č╦Ą─š╝ėą┬╩×ķ2.82%ĪŻ

▓╗▀^Ż¼╝┤▒Ń╩ął÷Ęų╔óŻ¼┐┤╦Ųėą║▄┤¾░lš╣┐šķgŻ¼Ą½¹u╬ČŲ¾śIę¬öUÅł▓óĘŪęū╩┬ĪŻ

Ī░Ė„Ąžģ^┐┌╬Č▓Ņ«É▒╚▌^┤¾Ż¼▒Ŗ┐┌ļyš{Ż¼▀@╩Ū¹u╬ČŲ¾śIöUÅł├µ┼RĄ─ę╗┤¾ļyŅ}ĪŻČ°ŪęŽÓ▌^ė┌ś╦£╩│÷ŲĘĄ─ą▌ķe¹uųŲ╩│ŲĘŻ¼ū¶▓═¹uųŲŲĘį┌│§▓Įś╦£╩╗»│÷ÅSĄ─╗∙ĄA╔ŽŻ¼ąĶę¬╚╦╣ż▀MąąŪąĪó░ĶĄ╚Č■┤╬╝ė╣żŻ¼Ė³ļyū÷ĄĮś╦£╩╗»Ż¼ę▓Š═▓╗└¹ė┌╚½ć°öUÅłĪŻĪ▒±T÷╬┼e└²Ą└Ż¼Ī░▒╚╚ńŻ¼āHāHų╗╩Ū░Ķ▓╦▀@ę╗Ą└Ż¼▒▒ĘĮ┐╔─▄Ž▓ÜgĘ┼ųź┬ķßuŻ¼Ą½─ŽĘĮŽ▓ÜgĘ┼└▒ĮĘĪŻĪ▒

öUÅłļy▀@ę╗³cŻ¼Å─ūŽčÓ╩│ŲĘ▌^Ė▀Ą─ģ^ė“╝»ųąČ╚╔Ž┐╔ęŖę╗░▀ĪŻļm╚╗ĀIõNŠWĮj▒ķ╝░180ČÓéĆ│Ū╩ąŻ¼Ą½ūŽčÓ╩│ŲĘĄ─ų„ę¬Ī░æł÷Ī▒▀Ć╩Ūį┌╚A¢|Ąžģ^ĪŻ

2019─Ļ-2021─ĻŻ¼Ųõį┌╚A¢|Ąžģ^Ą─õN╩█╩š╚ļš╝ų„ĀIśIäš╩š╚ļ▒╚└²Ęųäe×ķ 75.23%Īó74.81%║═73.51%ĪŻ▀@ę╗öĄō■Ż¼é╚├µšf├„ūŽčÓ╩│ŲĘį┌┐ńģ^ė“ķ_░l╩ął÷╔Ž├µ┼RĄ─ļyČ╚▓╗ąĪĪŻ

┤╦═ŌŻ¼±T÷╬ų▒čįŻ¼¹uųŲŲĘ┘ÉĄ└┤µį┌┤¾┴┐Įų▀ģöéĪóĘ“Ų▐ĄĻŻ¼Ęų┴„┴╦╩ął÷Ę▌Ņ~Ż¼ŪęĖ³×ķĪ░ĮėĄžÜŌĪ▒Ż¼Č°ŲĘ┼Ų╗»▀\ĀIĄ─¹u╬ČŲĘ┼ŲęÄ─ŻŲš▒ķČ╝▀ĆŲ½ąĪŻ¼ų¬├¹Č╚Īó┘YĮČ╝▒╚▌^ėąŽ▐Ż¼Ą½¹uųŲŲĘī”╝░Ģr╔·«a─▄┴”Īó└õµ£▀\▌öĄ╚ĘĮ├µČ╝ėą║▄Ė▀ę¬Ū¾Ż¼ę¬öU┤¾ęÄ─ŻŻ¼├µ┼RĄ─┘YĮ│╔▒ŠĪó╝╝ąg╦«ŲĮ║═ĖéĀÄē║┴”Ą╚Č╝▓╗ąĪĪŻ

ļSų°╩ął÷ęÄ─ŻĄ─öUÅłŻ¼Ī░│╔▒ŠĪ▒ęčĮø│╔×ķūĶĄK¹u╬ČŲ¾śI░lš╣ēč┤¾Ą─ę╗ū∙┤¾╔ĮĪŻ╚ń║╬░č┐ž║├│╔▒ŠŻ¼┐╝“×Ų¾śIĮøĀI─▄┴”ĪŻ

ūŽčÓ╩│ŲĘĘĮ├µĖµįVĪĖūėÅŚžöė^Ī╣Ż¼ļSų°ęÄ─ŻĄ─│ų└möUÅłŻ¼į┌ārĖ±│╔▒ŠĘĮ├µŻ¼Ųõ×ķėąą¦▒ŻūC─▄╝░Ģręį║Ž└Ē│╔▒Š½@Ą├│õūŃĄ─ā×┘|įŁ┴ŽŻ¼┼c╔Žė╬║×╩┴╦ķLŲ┌║Žū„ģfūh╝░ārĖ±µiČ©ģfūhŻ¼µiČ©ā×┘|╣®æ¬╔╠Ą─«a─▄┘Yį┤╝░«aŲĘārĖ±ĪŻ

Č°į┌▀\ĀI│╔▒ŠĘĮ├µŻ¼ūŽčÓ╩│ŲĘĘĮ├µ▒Ē╩ŠŻ¼ęįĮøõN─Ż╩Į×ķų„Ą─õN╩█─Ż╩ĮŻ¼ėąą¦ĮĄĄ═┴╦╣½╦Šūįąąķ_░lĮKČ╦╝ė├╦ķTĄĻį┌ĢrķgĪó│╔▒Š╔ŽĄ─▓╗┤_Č©ąįęį╝░ī”ĮKČ╦Ū■Ą└Ą─╣▄└ĒÅ═ļsČ╚Ż¼ī”╣½╦ŠĮĄĄ═▀\ĀI│╔▒ŠŠ▀ėąę╗Č©Ä═ų·ĪŻ

Ė∙ō■ūŽčÓ╩│ŲĘšą╣╔Ģ°ĮķĮBŻ¼ūŽčÓ╩│ŲĘ┼cĮøõN╔╠║×ėåĪČ╠žįSĮøĀI║Ž═¼ĪĘŻ¼ĮøõN╔╠Ž“Ųõ┘IöÓ«aŲĘŻ¼½@Ą├╩┌ÖÓį┌╝sČ©ĮøĀIģ^ė“ā╚ĮøõNĄ─╠žįS«aŲĘŻ¼═©▀^╝ė├╦ķTĄĻīŹ¼FĮKČ╦õN╩█ĪŻūŽčÓ╩│ŲĘī”ĮøõN╔╠╝░ŲõĮKČ╦╝ė├╦ķTĄĻ▓╗Š▀ėą┐žųŲÖÓŻ¼Ė„ĮøõN╔╠╝░ĮKČ╦╝ė├╦ķTĄĻīŹąą¬Ü┴ó║╦╦ŃŻ¼ūįžōė»╠ØŻ¼Ą½į┌Š▀¾wĮøĀIĘĮ├µĒÜĮė╩▄ūŽčÓ╩│ŲĘĄ─śIäšųĖī¦┼c▒OČĮĪŻ

2019─Ļ-2022─ĻŻ¼ūŽčÓ╩│ŲĘų„ĀIśIäš╩š╚ļųąŻ¼ĮøõN─Ż╩Į╩š╚ļĘųäe▀_ĄĮ23.2ā|į¬Īó24.51ā|į¬║═27.84ā|į¬Ż¼Ęųäeš╝Ųõų„ĀIśIäš╩š╚ļĄ─95.72%Īó94.41%Īó91.31%Ż╗Č°Ųõų▒ĀI─Ż╩ĮĦüĒĄ─╩š╚ļų╗š╝1.79%Īó1.31%║═1.15%ĪŻ

į┌±T÷╬┐┤üĒŻ¼ūŽčÓ╩│ŲĘ╔Ž╩ąėąų·ė┌Ųõ╠ß╔²ŲĘ┼Ųė░Ēæ┴”Īó╝ė┐ņöUÅł╦┘Č╚Ż¼Ī░ę╗ĘĮ├µŻ¼Ų¾śI┐╔ęįėąĖ³ČÓŪ■Ą└─╝╝»Ė³ČÓ┘YĮė├ė┌ūį╔Ē░lš╣Ż╗┴Ēę╗ĘĮ├µŻ¼į┌┐╔ą┼Č╚╔ŽŻ¼ū„×ķ╔Ž╩ą╣½╦ŠŻ¼╝ė├╦╔╠ī”ė┌ŲĘ┼ŲĄ─ą┼╚╬Č╚ę▓Ģ■╠ß╔²ĪŻĪ▒

04

ĮYšZ

į┌Ž¹┘M╔²╝ēĄ─┌ģä▌Ž┬Ż¼Ž¹┘Mš▀ī”ė┌’ŗ╩│ČÓśėąįĄ─ąĶŪ¾į÷╝ėŻ¼ųTČÓį°ĮøĄ─ąĪ▒Ŗ╩│ŲĘŲĘŅÉĄ├ęįĮĶų·┘Y▒ŠĄ─┴”┴┐ß╚ŲŻ¼▀@ę▓│╔×ķų¦ō╬¹uųŲŲĘ┘ÉĄ└┐ņ╦┘│╔ķLĄ─ų·┴”ĪŻ

╚╗Č°Ż¼┤¾│▒ų«Ž┬Ż¼▓╗╣▄╩ŪūŽčÓ╩│ŲĘŻ¼▀Ć╩ŪĮ^╬Č╩│ŲĘĪóų▄║┌°åĪó╗═╔Ž╗═Ż¼─╦ų┴ę╗ą®ęÄ─Ż╔ąąĪĄ─ŲĘ┼ŲŻ¼Č╝į┌┘Y▒ŠĄ─ų·┴”Ž┬▀Mąąų°╝ż┴ęĄ─▌^┴┐ĪŻ

ļm╚╗¹uųŲŲĘ╩ął÷Ė±ŠųĘų╔óŻ¼┐┤╦ŲŪ░Š░ÅVķ¤Ż¼Ą½▒Ż§r╝╝ągĪó└õµ£─▄┴”Īó’ŗ╩│╬─╗»▓Ņ«ÉĄ╚Č╝│╔×ķÖMüāį┌¹u╬ČŲ¾śIöUÅł├µŪ░Ą─ųžųž╔ĮÄnŻ¼ė╔Ī░Ę“Ų▐ĄĻĪ▒ĪóĪ░Įų▀ģöéĪ▒ķLŲ┌░č│ųĄ─╩ął÷ę▓▓óĘŪ─Ū├┤╚▌ęū║│äėĪŻ

į┌Ī░║¾ę▀ŪķĢr┤·Ī▒▀@ę╗▒│Š░Ž┬Ż¼ī”ė┌ūŽčÓ╩│ŲĘĪóĮ^╬Č╩│ŲĘĄ╚ęÄ─Ż╗»▀\ĀIĄ─ŲĘ┼ŲČ°čįŻ¼ĖéĀÄ╗“įS▓┼äé▀M╚ļ│§╝ēļAČ╬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį