├█č®▒∙│Ū╗Ņ│╔┴╦┘Y▒ŠūŅėæģÆĄ─śėūė

üĒį┤/▀h┤©čąŠ┐╦∙

ū„š▀/└Ķ╝čĶż

2007─ĻŻ¼ÓŹų▌«öĢrūŅĘ▒╚AĄ─ę╗ū∙╔╠ł÷Ī¬Ī¬┤¾╔Ž║Ż│Ūį°Žļč¹šł├█č®▒∙│Ū╚ļ±vŻ¼Ą½ėųę“×ķ├█č®▒∙│ŪĄ──╠▓Ķ╠½▒Ńę╦Ż¼ō·ą─└ŁĄ═╔╠ł÷Ön┤╬Č°ūŅĮKĘ┤╗┌ĪŻ╚ńĮ±Ż¼▀@╔╠ł÷ķ]ĄĻ┬╩Ė▀▀_90%ĪŻ

╩«╬Õ─Ļ║¾Ż¼├█č®▒∙│Ūį┌A╣╔▀fĮ╗IPO╔ĻšłĢrŻ¼ķTĄĻČ╝ęčĮøķ_ĄĮ┴╦╔Ž║ŻĻæ╝ęūņĪŻ

į┌├█č®▒∙│ŪĄ─Ī░▐r┤Õ░³ć·│Ū╩ąĪ▒Ą└┬Ę╔ŽŻ¼╝ė├╦╔╠Šė╣”ų┴éźĪŻĮžų┴Į±─Ļ3į┬Ż¼├█č®▒∙│ŪōĒėą21582╝ę╝ė├╦ĄĻŻ¼Č°ų▒ĀIĄĻų╗ėąģ^ģ^37╝ęŻ¼▀Ć╩Ū╠ØōpĀŅæBĪŻ

Č°▀@╝ęšµš²īŹ¼F┴╦PE/VCéāūņ└’ūŅÉ█║░Ą─Ī░╚fĄĻ▀BµiĪ▒┐┌╠¢Ą─ŲĘ┼ŲŻ¼│╔ķL┬Ę╔Žģsø]ėą╚╬║╬ę╗╝ęÖCśŗ═Č┘Yš▀Ą─╔Ēė░ĪŻ

▀hč¾Ė░├└Ū├ńŖĄ─╚~ć°Ė╗└ŽÄ¤į°Ž“╩ął÷ūC├„Ż¼╝ė├╦─Ż╩ĮĄ─▒MŅ^╩Ū┴Ń║═▓®▐─Ż¼├¹äōā×ŲĘ║═╝ė├╦╔╠ų╗ėąę╗éĆ─▄ÆĻÕXŻ¼╩ąųĄę▓Å─╔Ž╩ą│§Ų┌Ą─600ā|į¬Ż¼’w╦┘ļE┬õĄĮų╗╩Ż╩«Ęųų«ę╗ĪŻ

▀@▀ģ┴¶į┌┤¾AĄ─├█č®▒∙│Ūģs╗Ņ│╔┴╦└²═ŌĪŻę╗▀ģ╩Ū╔·ęŌĄ─Ė▀╦┘į÷ķLŻ¼2021─ĻĀI╩šŲŲ░┘ā|Ż¼ā¶└¹ØÖį÷Ę∙Ė▀▀_203.09%Ż╗┴Ēę╗▀ģ╩ŪķTĄĻĄ─┐ņ╦┘öUÅłŻ¼2019-2021─ĻŻ¼ŲĮŠ∙├┐─Ļį÷╝ė6000ČÓ╝ęĄĻĪŻ

═¼į┌ę╗Śl▓ĮąąĮų╔ŽŻ¼┘u─╠▓ĶĄ─Īóū÷°å▓▒Ą─Īóķ_╩«į¬ĄĻĄ─Ż¼Č╝Ą├┼┼ĻĀå¢╔Žę╗ŠõŻ║┤¾╝ęČ╝╩Ūū÷╝ė├╦Ż¼æ{╩▓├┤├█č®▒∙│Ū─▄ķ_ūŅČÓĄ─ĄĻŻ¼┘ŹūŅČÓĄ─ÕXŻ┐

01

╝ė├╦▒╔ęĢµ£

╝ė├╦▀@ķT╔·ęŌŻ¼╗∙▒Š┐╔ęįĖ┼└©×ķ╚²ĘNŠ│ĮńĪŻ

Level-1Ż║┘ŹéĆ╝ė├╦┘MĪŻĄõą═░Ė└²╚ń├„ąŪĄ─▀Bµi╗ÕüĄĻĪŻĻÉ║šĄ─┘t║ŽŪfį°Įøķ_│÷800╝ęķTĄĻŻ¼öUÅł╦┘Č╚┐ņ▀^║ŻĄūōŲĪŻ╚¶░┤├Į¾w┼¹┬ČĄ─45╚fį¬╝ė├╦┘Mėŗ╦Ń[2]Ż¼å╬▀@ę╗ĒŚ╩š╚ļŠ═ėą3.6ā|ĪŻ

▀@ŅÉŲĘ┼Ų═©│Żę▓Ģ■Å─ķTĄĻ└¹ØÖ└’│ķ│╔Ż¼Ą½ūŅĘĆČ©ĪóūŅ║╦ą─Ą─╩š╚ļüĒį┤▀Ć╩Ū╝ė├╦┘MĪ¬Ī¬╔Žė╬┐é▓┐ęč┬õ┤³×ķ░▓Ż¼Ž┬ė╬ķTĄĻ┐╔─▄▀Ć├”ų°ĖŃčbą▐Īó╬³╝ū╚®ĪŻ

┐é▓┐╗∙▒ŠŠ═╠ß╣®éĆĄĻ├¹Ż¼╝ė├╦╔╠éāŽļ┘ŹÕXŻ┐─ŪĄ├┐┐ūį╝║Ą─▒Š╩┬┴╦ĪŻ

Level-2Ż║ęÄ─Żą¦æ¬┘Ź▓ŅārĪŻ╠Äė┌▀@ę╗īėĄ─═µ╝ęéāęčĮøķ_╩╝Å─╣®æ¬µ£ā×ä▌ųą┘Ź▓Ņār┴╦Ż¼Ąõą═░Ė└²╩Ū├¹äōā×ŲĘŻ¼Ž┬ė╬ķTĄĻįĮČÓĪóõN╩█ęÄ─ŻįĮ┤¾Ż¼ŲĘ┼ŲŽ“╔Žė╬Ą─╣®æ¬╔╠▓╔┘ÅĢrŻ¼Š═įĮėąūhārā×ä▌ĪŻ

▀@ĘNŽ“╔Žė╬Įyę╗▓╔┘ÅŻ¼į┘╝ėār┘uĮo╝ė├╦╔╠Ą─ū÷Ę©Ż¼║═ĖŃ┼·░l¤o«ÉĪŻ

├¹äōā×ŲĘĄ─śOų┬ąįār▒╚ę▓╩Ūė├ęÄ─ŻōQüĒĄ─ĪŻ├µī”╔Žė╬600╝ę╣®æ¬╔╠Ż¼├¹äōā×ŲĘĢ■ķ_│÷Ī░╝»ųą▓╔┘Å┤¾ėåå╬+15╠ņ│¼Č╠┘~Ų┌Ī▒Ą─╗I┤aŻ¼═Ō╝ė└Ž░Õ░óĖ╗ėHūįšä┼ąĪŻ

▀@ĘN─Ż╩Įī”SKU║═╣®æ¬µ£╣▄└Ēę¬Ū¾║▄Ė▀ĪŻ├¹äōā×ŲĘėą8000éĆSKUŻ¼╣½╦ŠĮ³╚²│╔åT╣żČ╝ć·ų°╣®æ¬µ£┤“▐DŻ╗×ķ┴╦▒▄├Ō╔Žė╬ū°┤¾Ż¼▀Ćę¬īó├┐╝ę╣®æ¬╔╠Ą─žĢ½Iš╝▒╚ē║ĄĮ10%ęįŽ┬ĪŻ

Ž“╔Ž╣▄└ĒĮøõN╔╠ĪóŽ“Ž┬╣▄└ĒķTĄĻÄņ┤µŻ¼ę▓Š═╩Ūę╗éĆÄņ┤µų▄▐DĄ─ė╬æ“ĪŻ

Level-3Ż║ūį«aūįõNĪŻ▀@ę╗īėĄ─═µ╝ęéāĄ─ĀI▀\ųžą─Ę┼į┌┴╦«aŠĆ╔ŽŻ¼ūŅĄõą═Ą─░Ė└²╩Ūęį░═▒╚╩│ŲĘĪóŚŅć°ĖŻ×ķ┤·▒ĒĄ─ųąčļÅNĘ┐─Ż╩ĮĪŻ

▒╚╚ńū÷░³ūėĄ─░═▒╚╩│ŲĘŻ¼ūįĮ©ųąčļÅNĘ┐Ż¼Įyę╗▓╔┘Å╩│▓─įŁ┴ŽŻ¼╝ė╣ż│╔W┴ŽĪó├µ┼„║═│╔ŲĘ░³ūė║¾õN═∙╝ė├╦ĄĻĪŻå╬W┴Žę╗ĒŚŻ¼Š═─▄░č░³ūėĄ─įŁ▓─┴Ž│╔▒Šē║Ą═14%[3]ĪŻ

ŽÓ▒╚ė┌╔Žę╗īė╝ēĄ─═µ╝ęŻ¼▀@ŅÉą═Ą─╣½╦ŠūŅ┤¾Ž▐Č╚╔ŽĮĄĄ═┴╦ī”╔Žė╬╣®æ¬╔╠Ą─ę└┘ćŻ¼ęį▒ŃäōįņĖ³┤¾Ą─ār▓Ņ┐šķgŻ¼ę▓Š═ėą┴╦Ė³ČÓūī└¹ė┌╝ė├╦╔╠Ą─┐šķgĪŻČ°ī”ė┌╝ė├╦╔╠üĒšfŻ¼ät╩Ūø]ėąČ┌žøē║┴”Ż¼ęįõNČ©▓╔ĪŻ

▀@╩ŪūŅėą┐╔─▄īŹ¼F╣½╦Š║═╝ė├╦╔╠╣▓═¼Ė╗įŻĄ──Ż╩ĮĪŻ

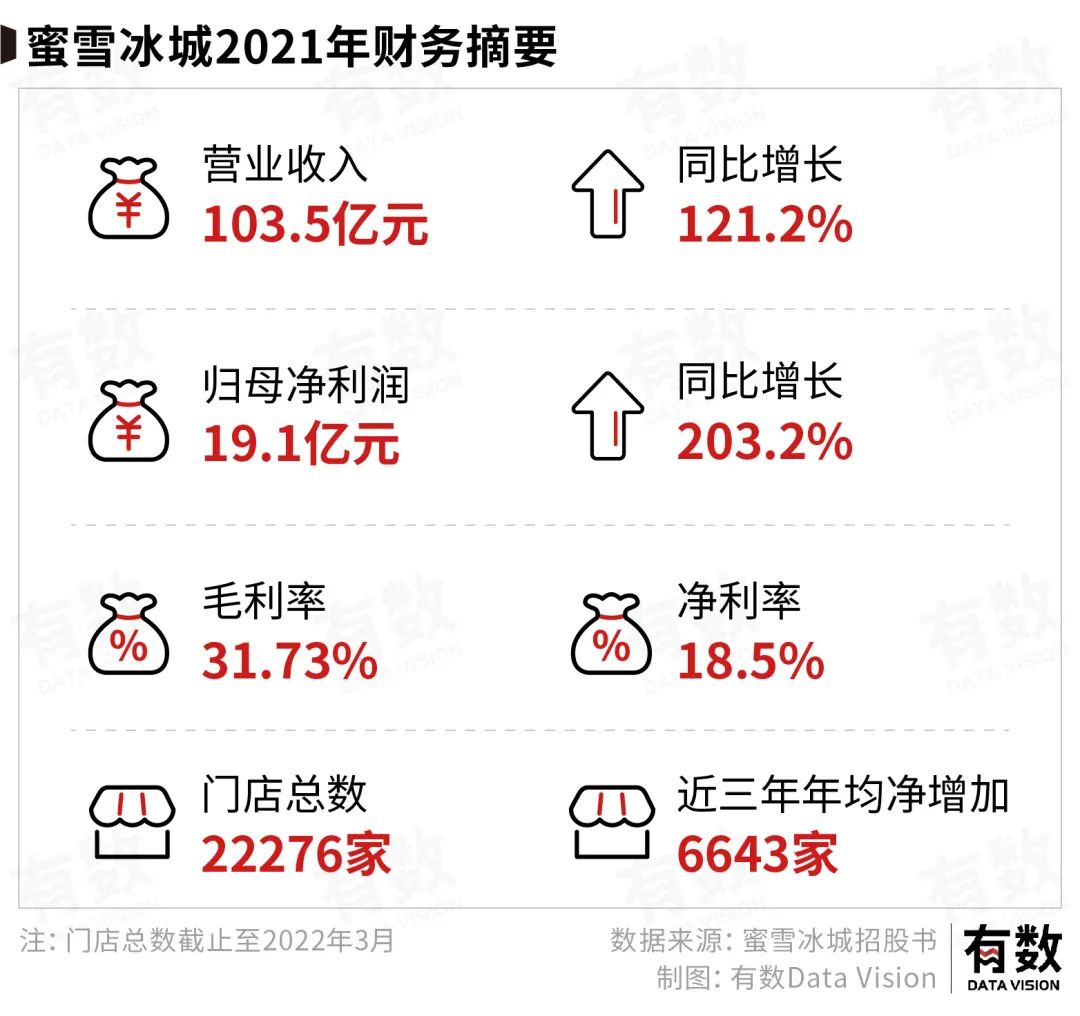

├█č®▒∙│Ūš²╩Ū╚ń┤╦Ż¼2021─ĻŻ¼├█č®▒∙│ŪĀI╩š103.5ā|į¬Ż¼Ųõųą╩█┘uĮo╝ė├╦╔╠Ą─╩│▓─║═░³▓─ā╔ĒŚ║ŽėŗžĢ½I│¼▀^85%ĪŻ

╣╠¾w’ŗ┴ŽĪó’L╬Č’ŗ┴ŽØŌØ{║═╣¹ßuĄ╚║╦ą─╩│▓─Ż¼┤¾ČÓė╔├█č®▒∙│Ūūį«aĪŻšą╣╔Ģ°ĘQŻ¼╣½╦ŠōĒėą13╚fŲĮĘĮ├ū╚½ūįäė╗»╔·«a▄ćķgŻ¼Ųõ┬Ü─▄ųŲįņ«aśIł@š╝Ąž├µĘe252«ĆŻ¼ŽÓ«öė┌┴∙ū∙°B│▓¾wė²^ĪŻ

Å─░═▒╚╩│ŲĘĪóĮ^╬Č°å▓▒ĪóūŽčÓ╩│ŲĘĄĮ├█č®▒∙│ŪŻ¼▀@ą®į┌A╣╔╩ął÷│╔╣”╔Ž╩ąŻ©╗“š²į┌ćLį毮Ą─ś╦Ą─Ż¼▒Š┘|╔ŽČ╝╩Ū┼¹ų°▓═’ŗ╝ė├╦═Ōę┬Ą─╣®æ¬µ£Ų¾śIŻ¼▓╗╚ń░┤╩│ŲĘ╝ė╣żĘųĄĮųŲįņśI╚ź╦Ń┴╦ĪŻ

Ą½▀@─Ż╩Į▓óø]ėąšfŲüĒ▀@├┤╚▌ęūīŹ¼FŻ║Ų¾śI▓╗āHŪ░Ų┌═Č╚ļŠ▐┤¾Ż¼▀Ćę¬╝µŅÖ╔Žė╬«a─▄║═Ž┬ė╬ęÄ─Żų«ķgĄ─ŲĮ║ŌĪ¬Ī¬«a─▄Ė·▓╗╔ŽŻ¼Š═Ģ■ųŲ╝sŽ┬ė╬öUÅłŻ╗ĮKČ╦ęÄ─Ż▓╗ē“Ż¼ėųĢ■ī¦ų┬«aŠĆ┐šų├─╦ų┴╠ØōpĪŻā╔š▀ūŅĮKČ╝Ģ■ė░ĒæśI┐āį÷ķLĪŻ

ė╔ė┌╩│ŲĘ┼õ╦═╩▄Ž▐ė┌öUÅł░ļÅĮŻ¼░═▒╚╩│ŲĘį┌▀M▄Ŗ╚A─ŽĪó╚A─ŽĄ╚Ąžģ^ĢrŻ¼Š═į°ī└▐╬Ąž░l¼FŻ¼Ž┬ė╬öUĄĻ▓╗ĒśŻ¼ųąčļ╣żÅSĮ©│╔┴╦Ż¼žøģs┘u▓╗│÷╚źĪŻČ°╚A¢|Ąžģ^Ż¼ėųė╔ė┌«a─▄Ė·▓╗╔ŽŻ¼Č°śO┤¾Ą─ė░Ēæ┴╦öUÅł─_▓ĮĪŻ

Ę┤ė^├█č®▒∙│ŪŻ¼Å─ķTĄĻöĄ┴┐üĒ┐┤Ż¼2019─ĻĄĮ2021─ĻŻ¼─ĻŠ∙ā¶į÷╝ė6643╝ęķTĄĻŻ¼2021─Ļķ]ĄĻ┬╩āHėą3%Ż¼┼cų«ŽÓī”Ą─╩ŪŻ¼╚½ć°─╠▓ĶĄĻ─▄╗Ņ▀^ę╗─ĻĄ─š╝▒╚▓╗ūŃ20%ĪŻ

Å─ĀI╩šüĒ┐┤Ż¼2021─Ļ╔Ž╩ąĪó╣└ųĄ300ā|ū¾ėęĄ──╬讯¼ĀI╩š▓╗▀^43ā|į¬Ż¼ā¶╠ØōpĖ³╩ŪĖ▀▀_45ā|į¬Ż¼Č°├█č®▒∙│ŪūŃūŃ░┘ā|ĀI╩šŻ¼ā¶└¹┬╩▀ĆėąĮ³20%ĪŻ

į┌ą┬Ž¹┘Méā╝Ŗ╝ŖĒöų°╠Øōpę▓ꬥĮĖ█╣╔╔Ž╩ąŻ¼╝┤▒Ń╔Ž╩ą╝┤ŲŲ░lę▓¤o╦∙æųĄ─«öŽ┬Ż¼▀xō±╔ŽA╣╔Ą─Ī░¼FųŲ▓Ķ’ŗĪ▒├█č®▒∙│ŪČÓ╔┘ėą³c▓╗║ŽĢrę╦Ą─╬ČĄ└Ż¼╦³ĄĮĄūæ{╩▓├┤Ż┐

02

╣▓═¼Ė╗įŻ

├█č®▒∙│ŪĄ─│╔╣”Š═ę╗éĆį~Ż║╣▓═¼Ė╗įŻĪŻ

╚ń╔ŽłD╦∙╩ŠŻ¼├█č®▒∙│Ū▀@╠ū╝ė├╦─Ż╩ĮĄ─│╔╣”╩ŪĮ©┴óį┌▀@éĆėąą¦Ą─š²čŁŁhų«╔ŽĄ─Ż¼Č°į┌▀@ŲõųąŻ¼ūŅ×ķĻPµIĄ─Ż¼ät╩Ū╚ń║╬ė├ŪąīŹĖ³Ė▀Ą─└¹ØÖŻ¼╚ź╬³ę²Ė³ČÓ╝ė├╦╔╠ķ_ĄĻ▀@ę╗ŁhĪŻ

«ģŠ╣Ųõ╦³╝ęŻ¼╗∙▒ŠČ╝╩Ū┐┐ppt║═śė░ÕĄĻüĒšfĘ■╝ė├╦╔╠Ą─ĪŻ

Ą┌ę╗▓ĮŻ║ūŃē“Ą═Ą─╝ė├╦┘MĪŻī”ė┌╚╬║╬╝ė├╦╔╠üĒšfŻ¼Žļę¬╩╣ė├╣½╦ŠŲĘ┼Ųķ_ĄĻŠ═Ą├Į╗ę╗╣P╝ė├╦┘M─Ū╩Ū╠ņĮøĄž┴xŻ¼▀@╩Ūę╗╣P│┴ø]│╔▒ŠŻ¼¤ošō║¾└mĮøĀI│╔╣”┼cʱŻ¼╝ė├╦┘MĮ╗│÷╚ź┴╦öÓ╚╗ø]ėąę¬╗žüĒĄ─Ą└└ĒĪŻ

ī”┤╦Ż¼├█č®▒∙│ŪāH░┤│Ū╩ąĄ╚╝ēŻ¼╩š╚Ī7000-11000ų«ķg▓╗Ą╚Ą─╝ė├╦┘Mė├ĪŻŲõ╣▄└Ē┘MĪó┼Óė¢┘MĪó▒ŻūCĮŻ¼ę▓Č╝╩ŪśIā╚śOĄ═╦«ŲĮĪŻ

ī”╝ė├╦╔╠üĒšfŻ¼▀@’@╚╗▓╗╩Ūę╗éĆąĶę¬┐╝æ]║▄Š├Ą─öĄūųĪŻ

Ū░Äū╠ņø_╔Ž¤ß╦čĄ─Ż¼├█č®▒∙│Ū╝ė├╦┘M│§Ų┌═Č╚ļ37╚fį¬Ż¼īŹļH╔ŽŲõųąĮ³30╚fČ╝╩Ū▓╔┘ÅųŲū„’ŗŲĘ╦∙ąĶĄ─įOéõ║═įŁ▓─┴Ž╦∙ĦüĒĄ─Ż¼ī”ė┌╝ė├╦╔╠üĒšfŻ¼▀@▓┼╩Ūšµš²ąĶꬬqįźĄ─Łh╣ØĪ¬Ī¬▀M┴╦žø─▄┘u│÷╚źå߯┐

▀@Š═╩ŪĄ┌Č■▓ĮŻ║╠ß╣®▒M┐╔─▄Ą═ārĄ─╔·«a▓─┴ŽĪŻšfĄ─╦ūę╗³cŻ¼Š═╩Ūūī╝ė├╦╔╠ĖąėX╗ž▒ŠĘŪ│Ż▌p╦╔ĪŻ

Š▀¾wüĒ┐┤Ż¼ät╩Ū├█č®▒∙│Ūī”ųą╔Žė╬Ą─▓╗öÓ╔Ņ╚ļĪŻį┌ųąė╬Ą─╩│▓─╔·«aŁh╣ØŻ¼├█č®▒∙│ŪĀI╩šžĢ½IūŅĖ▀Ą─╚²ĘN╩│▓─└’Ż¼ų╗ėą╣╠¾w’ŗ┴Ž╚½▓┐ūįų„╔·«aĪŻ’L╬Č’ŗ┴ŽØŌØ{║═╣¹ßuĄ─«aõN┬╩│Ż─Ļ┤¾ė┌100%ĪŻ

│¼│÷Ą─▓┐ĘųįĮ┤¾Ż¼ī”▓╔┘ÅĄ─ę└┘ć│╠Č╚Š═įĮĖ▀Ż¼ī”╣½╦Š║═╝ė├╦╔╠üĒšfŻ¼└¹ØÖ┐šķgę▓Š═įĮ▒ĪĪŻ

×ķ┴╦░č╣®æ¬╔╠Ą──ŪĘ▌▓Ņār┴¶Įoūį╝║┘ŹŻ¼├█č®▒∙│ŪöU┤¾«a─▄ęįŽ¹╗»▒Šįō═Ō┘ÅĄ─▓┐ĘųĪŻĘ┤ė│į┌öĄō■╔ŽŻ¼▒Ń╩Ū╔Ž╩÷«aõN┬╩Ą─ų─ĻŽ┬ĮĄĪŻ

├█č®▒∙│Ū╔§ų┴Žļ░č╔Žė╬įŁ▓─┴ŽĄ─└¹ØÖę▓ę╗▓ó│įĄ¶Ż¼Ųõū÷Ę©╩Ū┐┐Į³╦«╣¹įŁ«aĄžĮ©┴ó│§╝ė╣ż╔·«a╗∙ĄžĪŻ

ęįÖÄ├╩×ķ└²Ż¼├█č®▒∙│Ūį┌ų„«aģ^Ą─╦─┤©░▓į└Į©┴ó┴╦ÖÄ├╩╣®æ¬╗∙ĄžŻ¼╚ńĮ±├┐─Ļ▓╔┘Å┴┐š╝ĄĮ«öĄžā×┘|ÖÄ├╩┐é«a┴┐Ą─30%[4]ĪŻ

ę¬▓╗╩ŪĘNĄžļyČ╚╠½Ė▀Ż¼├█č®▒∙│Ū║▐▓╗Ą├ėHūįŽ┬ĄžĘNÖÄ├╩ĪŻ

├█č®▒∙│Ū▒Š┤╬─╝┘YĄ─ų„ę¬─┐Ą─Ż¼ę▓╩Ū═Č╚ļ╔·«aŅÉĒŚ─┐Ą─Į©įOŻ©ęį╝░é}ā”Ą╚┼õ╠ū═Č┘YŻ®Ż¼▓╗āHę¬öU┤¾╩│▓─║═╦«╣¹«aŠĆŻ¼▀Ć┤“╦Ńūį«aų▓ų¼─®Ą╚╔Žė╬įŁ▓─┴ŽĪŻ

«ö├█č®▒∙│Ūį┌ųą╔Žė╬│įĄĮĖ³ČÓĄ─╚ŌŻ¼Š═─▄Įo╝ė├╦╔╠ČÓ║╚ā╔┐┌£½Ż¼▒╚╚ńŻ¼Įo╝ė├╦╔╠Ą═ė┌╩ą├µŲĮŠ∙╦«ŲĮĄ─▀MžøārŻ¼ėų▒╚╚ńŻ¼į┌įŁ▓─┴ŽārĖ±▓©äėĢr╔┘ØqārŻ¼╔§ų┴▓╗ØqārĪŻ

╝┤▒Ńšą╣╔Ģ°ø]ėą┼¹┬ČĮKČ╦ķTĄĻĄ─ĮøĀIöĄō■Ż¼╝ė├╦╔╠éāįńęčė├─_═ČŲ▒│÷ĮY╣¹ĪŻ2021─ĻŻ¼├█č®▒∙│Ūā¶į÷ķTĄĻ7058╝ęŻ¼ķ]ĄĻ┬╩ų╗ėą3%ū¾ėęĪŻ

«ö╚╗Ż¼├█č®▒∙│Ūę▓▓╗╩Ū╩▓├┤Č╝ę¬ūį«aĪŻ▒╚╚ń░³čb▓─┴ŽŠ══Ļ╚½═Ō▓┐▓╔┘ÅŻ¼ŲĮŠ∙├½└¹┬╩į┌30%ęį╔ŽĪŻ▒ŁūėĄ─▀Mžøārę╗├½░╦Ż¼╩█ār╚²├½ÕXŻ¼║¼£I┘Ź╝ė├╦╔╠╦─│╔└¹ØÖŻ╗╬³╣▄░╦ĘųÕX┘I╚ļŻ¼ę╗├½ÕX┘u│÷Ż¼▐D╩ųŠ═╩Ū20%└¹ØÖĪŻ

2021─ĻŻ¼├█č®▒∙│Ū┘u│÷35ā|éĆ▒Łūė║═35ā|Ė∙╬³╣▄ĪŻ╣Ō╩Ū▀@ā╔ĘN░³▓─Ż¼Š═Įo╣½╦ŠÄ¦üĒ13.5ā|▀M┘~ĪŻ

╣▓═¼Ė╗įŻ┤_īŹ├└║├Ż¼ų╗╩Ū▀@╠ūĘĮ░Ėėų─▄ų¦ō╬├█č®▒∙│Ūū▀ČÓ▀hŻ┐

03

Ž┬│┴ų«═§Ą─╔ŽŽ▐

├█č®▒∙│ŪĄ─╔ŽŽ▐╚ĪøQė┌ā╔éĆę¬╦žŻ¼ę╗╩Ū─▄ʱķ_│÷Ė³ČÓĄ─ĄĻŻ¼Č■╩Ū─▄ʱ┘u│÷Ė³ČÓĄ─žøĪŻ

ķ_ĄĻ’@╚╗ęčĮø┼÷ė|ĄĮ┴╦Ų┐ŅiĪ¬Ī¬╚ź─Ļ»é┐±öUĄĻ7000ėÓ╝ęĄ─Ū░╠߯¼╩Ū├█č®▒∙│Ū╚ĪŽ¹┴╦ģ^ė“▒ŻūoųŲČ╚[5]ĪŻĮY╣¹╝ė├╦ĄĻķ_Ą├įĮ░l├▄╝»Ż¼į┌─ŽŠ®Ą─Ę“ūėÅRŠ░ģ^Ż¼ĘĮłA░╦░┘├ūā╚═¼Ģrėą8╝ę├█č®▒∙│Ūį┌ōī╔·ęŌĪŻ

ę╗ą®╝ė├╦╔╠▒╗Ų╚ā╚ŠĒŻ¼ōīŽ╚ę╗▓Įį┌═¼ę╗ŚlĮų╔Žķ_ŲĄ┌Č■╝ęĪóĄ┌╚²╝ę├█č®▒∙│Ū[6]ĪŻĖ∙ō■├█č®▒∙│Ū═Ė┬ČĄ─╝ė├╦š■▓▀Ż¼╚ń╣¹═¼ę╗╔╠╚”ėąūŃē“Ą─┴„┴┐Ż¼Š═Ģ■į┌«öĄžį┘ķ_ę╗éĆ╝ė├╦├¹Ņ~Ż¼įŁ╝ė├╦╔╠┐╔ā׎╚šJ┘ÅĪŻ

▀@ęŌ╬Čų°╚ń╣¹įŁ╝ė├╦╔╠ūį╝║▓╗ķ_Ż¼Š═┴ó┐╠Ģ■ėąäe╚╦üĒĘų╩│└¹ØÖĪŻ

×ķ┴╦īżšęĖ³ČÓ³c╬╗Ż¼├█č®▒∙│Ūę╗▀ģ├”ų°│÷║ŻŻ¼į┌įĮ─ŽĪóėĪ─ߥ╚¢|─Žüåć°╝ęķ_│÷500ČÓ╝ęĄĻŻ╗┴Ēę╗▀ģĖ▀š{Ž┬ÓlŻ¼ūįĮ±─Ļ6į┬Ųķ_Ę┼Ólµé╝ė├╦Ż¼ļS║¾ā╔éĆį┬į┌╚½ć°ĘČć·ā╚ą┬į÷2411╝ęą┬ĄĻĪŻ

šōķTĄĻöĄ┴┐Ż¼├█č®▒∙│ŪĄ─į÷┴┐ęčĮøĘŪ│ŻėąŽ▐ĪŻ▓Ķ’ŗ▒ŠüĒŠ═╩ŪĖ▀’¢║═ĖéĀÄĄ─╩ął÷Ż¼╝┤╩╣╩Ūį┌ÅVķ¤Ą─Ž┬│┴╩ął÷Ż¼┐╔ķ_░lĄ─³c╬╗ę▓ų╗Ģ■ė·░lŽĪ╔┘Ż╗Č°═Ō┘uĄ─┤µį┌Ż¼ėųūīķTĄĻĖéĀÄĘČć·Å─įŁüĒĄ─ę╗ŚlĮųöU┤¾ų┴╚²ĄĮ╬Õ╣½└’ā╚ĪŻ

ę“┤╦Ż¼├█č®▒∙│ŪĖ³æ¬įō┐╝æ]Ą─å¢Ņ}Ż¼╩Ū╚ń║╬Ż©Ž“╝ė├╦╔╠Ż®┘uĖ³ČÓĄ─žøŻ║

1.└¹ė├Ī░─╠▓Ķ+╚f╬’Ī▒Ą─╠žąįį÷╝ėSKU

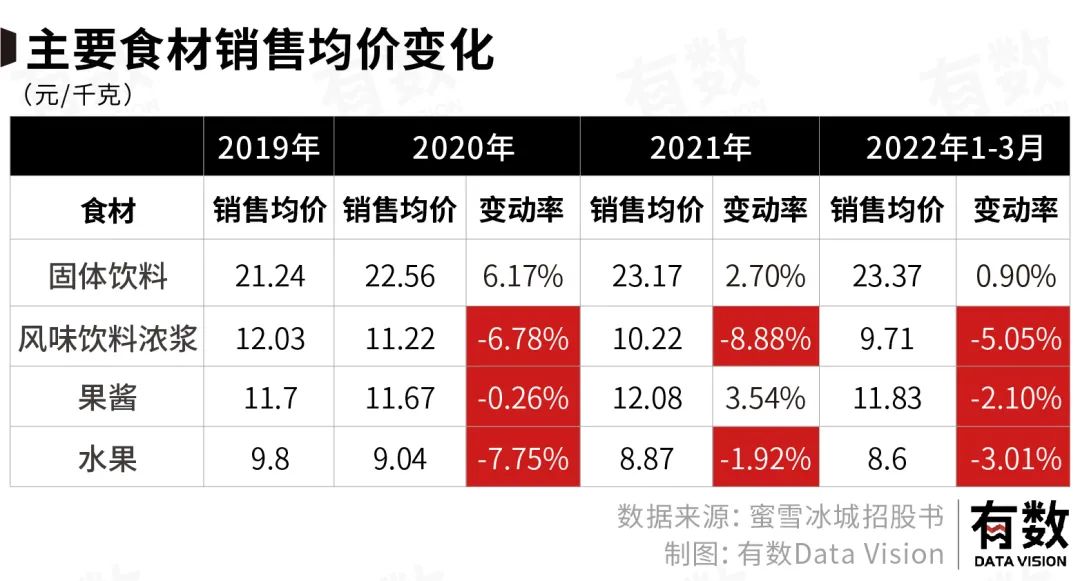

Ė³ČÓĄ─SKUŠ═ęŌ╬Čų°╝ė├╦╔╠ąĶę¬▀MĖ³ČÓžøŻ¼«ģŠ╣¤ošōūŅĮK│╩¼F│÷üĒĄ─’ŗŲĘ╩Ū╩▓├┤Ż¼╗∙ĄūČ╝╩Ū─╠▓ĶĘ█║═Ųõ╦³┼õ┴ŽĄ─ĮM║ŽĪŻ

Č°▀@ą®┼õ┴ŽŠ═│╔×ķ┴╦į÷ķL┐šķgŻ¼▒╚╚ńį┌2021─ĻŻ¼├█č®▒∙│Ūą┬į÷┴╦ę¼╚ķĪóė¾łAĄ╚õN╩█ŲĘŅÉŻ¼▓óęčīóŲõ╝{╚ļ«aŠĆĮ©įOėŗäØĪŻ

2.öU│õ─╠▓Ķų«═ŌĄ─ą┬ŲĘŅÉ

╚ąę║═Ž▓▓Ķ─╬č®Į³Äū─Ļ▓┼ķ_╩╝ĖŃ┐ńĮńŻ¼Ą½įńį┌╩«ČÓ─ĻŪ░Ż¼├█č®▒∙│ŪŠ═ę╗┬ĘÅ─▒∙õ┐┴▄Īó─╠▓Ķę╗┬Ę┘uĄĮ▒∙┐¦Ę╚Ż¼╩█ār1ēKÕXŻ¼ę╗╠ņ┘u│÷800ČÓ▒ŁŻ¼▀B└mĢ│õN┴╦║├ÄūéĆŽ─╠ņ[7]ĪŻ

į┌öUŲĘŅÉ▀@╝■╩┬╔ŽŻ¼├█č®▒∙│Ū╠ņ╚╗▒╚Ž▓▓Ķ─╬č®Ė³ėąā×ä▌Ż¼▀@╩ŪĮž╚╗▓╗═¼Ą─ā╔Śl┬ĘŻ║├█č®▒∙│Ūū▀╣®æ¬µ£┬ĘŠĆŻ¼┘ŹĄ─╩Ū▓ŅārŻ¼Ž¹┘Mš▀šJų¬į┌ārĖ±▓╗į┌ŲĘŅÉŻ¼ę“Č°ų╗ę¬╩█ār▀Ć╩ŪéĆ╬╗öĄĖĮĮ³Ż¼├█č®▒∙│ŪĄ─ķTĄĻ┐╔ęį┘u╚╬║╬ę╗ĘN«aŲĘŻ¼¤oŽ▐ĮėĮ³ė┌Ī░╩«į¬ĄĻĪ▒╗“╩Ū▒Ń└¹ĄĻĪŻ

Č°Ž▓▓Ķ─╬č®ū▀ŲĘ┼Ų┬ĘŠĆŻ¼┘ŹĄ─╩ŪęńārĪŻ╠O╣¹Ą─Įø“×ĖµįV╬ęéāŻ¼ū÷ęńārūŅ┐ņĄ─ĘĮĘ©╩ŪīŻūóūį╝ęĪó│╔×ķŲĘŅÉĄ┌ę╗Ż¼ę“Č°į┌Ž¹┘Mš▀šJų¬ųąŻ¼Ž▓▓Ķ─╬č®╩Ū─╠▓ĶĄĻŻ¼Č°├█č®▒∙│Ū┐╔ęįÅVĘ║Ą─ĘQ×ķ’ŗŲĘĄĻĪŻ

3.ū÷Ų┐čb’ŗ┴Ž

ŽÓ▌^ė┌¼FųŲ▓Ķ’ŗŻ¼Ų┐čb’ŗ┴ŽĄ─╠ņ╗©░ÕĖ³Ė▀Ż¼╣®æ¬µ£╣▄└ĒļyČ╚Ė³Ą═ĪŻ─╬讥─ÜŌ┼▌╦«’ŗ┴Ž╔ŽŠĆęčŠ├Ż¼╩ŪĮ±─Ļ░ļ─Ļł¾└’×ķöĄ▓╗ČÓĄ─śI┐ā┴┴³cĪŻūŅĮ³Ż¼├█č®▒∙│ŪĄ─Ų┐čb╦««aŲĘĪ░č®═§É█║╚╦«Ī▒ę▓é„│÷į┌║ė─Ž╩ął÷įć┘uĄ─Ž¹ŽóŻ¼╩█ār1.5-2į¬ĪŻ

Ī░č®═§Ī▒ū÷’ŗ┴ŽŻ¼ķ_ŠųŠ═╩ŪĄž¬zļyČ╚Ī¬Ī¬Ų┐čb╦«╩ął÷Š▐Ņ^┴ų┴óŻ¼ÅŖ┤¾╚ń▐rĘ“╔Į╚¬Č╝ę¬┐┐╦«į┤üĒōQ├½└¹ĪŻ

Ą½├█č®▒∙│ŪĄ─ā×ä▌Ż¼╩Ūā╔╚f╝ęĮKČ╦┴Ń╩█³c╬╗Ż¼║═Ė▓╔w╚½ć°22éĆ╩Ū╩ĪĘ▌Ą─é}ā”╬’┴„¾wŽĄĪŻŽ▓▓Ķ─╬č®╔ąŪęę¬ĖČ┘M▀M╚ļ▒Ń└¹ĄĻ▒∙╣±Ż¼├█č®▒∙│Ūū÷’ŗ┴Žģs╩ŪūįĦŪ■Ą└ĪŻī”ė┌╝ė├╦╔╠Č°čįŻ¼ų╗ę¬ārĖ±╣½Ą└Ż¼▀MžøĢrĒś▒Ń┘IÄūŽõĄV╚¬╦«▓ó▓╗╩Ū╩▓├┤ļy╩┬ĪŻ

ę╗Ą®┘uŲ┐čb’ŗ┴ŽĄ─╔·ęŌ│╔┴óŻ¼├█č®▒∙│ŪĄ─╔ŽŽ▐Š═▓╗į┘╩Ū─╠▓ĶĄĻŻ¼Č°╩Ū▀Bµi▒Ń└¹ĄĻĪŻ

┐╔▀@Č╝ø]─▄ĮŌøQ├█č®▒∙│ŪĄ─Ė∙▒ŠąįļyŅ}Ż║»é┐±öUÅłĄ─ķTĄĻĖ▓╔wĘČć·ęčĮøķ_╩╝ųž»BŻ¼ä▌▒žĢ■ė░ĒæĄĮķTĄĻõN┴┐Ż¼Č°õN┴┐Ą─Ž┬╗¼ėųĢ■ė░ĒæĄĮ╝ė├╦╔╠Ą─▀MžøęŌįĖ║═ķ_ĄĻęŌįĖŻ¼į÷╝ėSKUĄ─┬ĘöĄėųĢ■╩▄ūĶĪŻ

─Ū├┤║¾└mĄ─į÷ķLįō╚ń║╬īŹ¼FŻ┐

04

╬▓┬Ģ

ĘŁķ_├█č®▒∙│ŪĄ─šą╣╔Ģ°Ż¼ūų└’ąąķg▒M╩Ūę╗╣╔▓▌Ė∙ÜŌŽóĪŻ

├█č®▒∙│ŪĄ─CEOÅł╝tĖ”į°į┌äōśI╚šėøųąĖąć@Ż¼├█č®▒∙│ŪÅ─┐é▓┐Īó╝ė├╦╔╠ĄĮåT╣żŻ¼¤oę╗▓╗╩Ū▓▌Ė∙ĪŻ

į┌▒╗┤¾╔Ž║Ż│ŪŠ▄Į^║¾Ż¼╦¹ę▓į°Žļū÷ę╗éĆ╣Ō§r┴┴¹ÉĄ─Ė▀Č╦ŲĘ┼ŲŻ¼ĮY╣¹▓ó▓╗╚ńęŌĪŻ

▓▌Ė∙ūįėą╦¹Ą─╔·┤µĘĮ╩ĮĪŻ├█č®▒∙│ŪĄ─│╔ķL▄ē█E§rėą┘Y▒ŠĄ─║██EŻ¼ę▓ø]ėą¤²ÕXōQ╩ął÷Ż¼╦³Įg▒M─XųŁŻ¼ūŅ║¾Žļ│÷ę╗éĆė├╣®æ¬µ£ōQ▓ŅārŻ¼ćLįćšµš²īŹ¼F╣▓═¼Ė╗įŻĄ─▒┐ĘĮĘ©ĪŻ

┘Y▒Š╩ął÷╔ŽŻ¼ČÓĄ─╩ŪĖ³ąįĖąĄ─╔╠śI─Ż╩ĮĪŻĖ█╣╔╔Ž╩ąĄ──╬讯¼▒Ńųv╩÷┴╦ę╗éĆėąĻPĪ░ųąć°ąŪ░═┐╦Ī▒Ą─╣╩╩┬Ż¼▒M╣▄╚ńĮ±╩ąųĄŠÓļx╔Ž╩ą╩ū╚šę襰╚źŲ▀│╔ĪŻ«ö╚╗Ż¼▀@▓╗Ę┴ĄKįńŲ┌═Č┘Y╚╦éāöĄęį░┘▒ČĄ─╩š╗ž│╔▒ŠĪŻ

╬ęéā┴ĢæT═Ė▀^║¾ęĢńRū÷įu┼ąŻ¼įćłDė├ę╗╝ę╣½╦Š┤╦ĢrĄ─│╔╣”Ż¼ūC├„ę╗éĆ─Ż╩Į═Ļ├└¤o╚▒Ż¼Ēś▒ŃūCé╬Ųõ╦¹─Ż╩ĮĪŻ

Ą½¼FīŹ═∙═∙╩Ūėą╚╦▒╗Ī░▒┐ĘĮĘ©Ī▒┤“äėŻ¼äōįņī┘ė┌ūį╝║Ą─▀BµiĄ█ć°Ż¼ę▓ėą╚╦ę└╚╗ŽÓą┼Ī░ųąć°ąŪ░═┐╦Ī▒Ż¼ė├├┐░ļ─ĻĖ³ą┬ę╗Ę▌Ą─╔╠śIėŗäØĢ°Ż¼ėŗ╦Ń│÷ę╗éĆėųę╗éĆ░┘▒ČPEĪŻ

▀@╩└Įńę╗Č©ų╗ėąĘŪ┤╦╝┤▒╦å߯┐į┌╬Õ─ĻŪ░Ą─╚šėø└’Ż¼Åł╝tĖ”Ą─╗ž┤╩ŪŻ║Ī░╩└Įń╩ŪČÓį¬Ą─Ż¼▀xō±▓╗Ęųī”Õe[7]ĪŻĪ▒

ģó┐╝┘Y┴Ž

[1] ├█č®▒∙│Ūšą╣╔Ģ°

[2] ╩šĖŅ3.6ā|║¾Ż¼├„ąŪ▓═’ŗĄĻ╝»¾w═╦│▒Ż¼žöĮø╠ņŽ┬ų▄┐»

[3] ░═▒╚╩│ŲĘŻ¼ę╗Ų¬šµīŹĄ─ąĪµé├µ³cĤ─µęu╦¼╬─Ż¼ėąöĄDataVision

[4] ę╗─Ļ┘u│÷Äūā|▒ŁĄ─▒∙§rÖÄ├╩╦«▒│║¾Ą─Ól┤Õš±┼dĘČ▒ŠŻ¼ĘŌ├µą┬┬ä

[5] 1─Ļ1╚f╝ęĄĻ ├█č®▒∙│Ū═Ż▓╗Ž┬Ą─öUÅłŻ¼21╩└╝oĮøØ·ł¾Ą└

[6] ┐±▒╝Ą─├█č®▒∙│Ū ÆĻį·Ą─╝ė├╦╔╠Ż¼ķ_▓ż╠}žöĮø

[7] ├█č®▒∙│ŪCEOÅł╝tĖ”ūį╩÷äōśI╩ĘŻ¼╚fĄĻĄ─│╔ķL╗∙ę“╩Ū╩▓├┤? FoodBud╩│ŲĘ┘Y▒ŠŠų

[8] ├█č®▒∙│ŪĪ░ča╦«Ī▒╔Ž╩ąŻ┐╗óąß

░l▒Ēįušō

ĄŪõø | ūóāį