▒╗š█“v┴╦2─ĻĄ─ąĪŠŲ^Ż¼┤¾ČÓöĄ└Ž░Õ▀Ćø]═µ├„░ū

üĒį┤/▓═Ų¾└Ž░Õā╚ģó

ū½╬─/═§│■£Å

▓═’ŗ╚╦į·Čč├ķ╔ŽŠŲ╔·ęŌ

Å─║ŻéÉ╦ŠĄ─░l╝ęšfŲ

2021─Ļ9į┬Ż¼Ī░ŠŲ^Ą┌ę╗╣╔Ī▒║ŻéÉ╦ŠĄŪĻæĖ█Į╗╦∙Ż¼šŠį┌ÄpĘÕĄ─äō╩╝╚╦ąņ▒■ųę╗“įSĢ■╗žæøŲę╗┬Ęū▀üĒĄ─▓╗ęūŻ¼╗“įSį┌▒P╦Ń╔Ž╩ą║¾Ą─öUÅłŻ¼Ą½╦¹į§├┤ę▓▓╗Ģ■ŽļĄĮŻ¼āHāHę╗─ĻŻ¼║ŻéÉ╦ŠŠ═ĮøÜv┴╦╝▒╦┘ĻPĄĻĪóė╔ė»▐D╠Ø║═▒╗Ų╚▐Dą═ĪŻ

║ŻéÉ╦Š╩ŪąĪŠŲ^ĮøØ·Ą─ŪńėĻ▒ĒŻ¼╦«┼»╦«║«Ż¼Č╝ūŅŽ╚¾w¼Fį┌╦³╔Ē╔ŽĪŻ

2018─ĻīŻūóų▒ĀI║¾Ż¼║ŻéÉ╦ŠĄ─ĀI╩šŅ~Š═▀B─Ļ╔Ž╔²Ż¼╚²─Ļį÷ķL┴╦7ā|ČÓŻ¼ķTĄĻÅ─80ČÓ╝ęį÷ķLĄĮ354╝ęĪŻśõ┤¾šą’LŻ¼ūĘų’L┐┌Ą─╚╦ąßėXČ╝║▄ņ`├¶Ż¼ąĪŠŲ^Å─į°ĮøĄ──¼─¼¤o┬äŻ¼ūā│╔┴╦┤¾╝ę╣½šJĄ─║├╔·ęŌŻ¼▓╗╔┘▓═’ŗ╚╦┐┤ĄĮ┴╦ŠŲ╦«Ä¦üĒĄ─žS║±╗žł¾Ż¼ę▓Č╝Žļįćę╗įć╔Ņ£\ĪŻ

2020─ĻŻ¼ąĪŠŲ^▀M╚ļ┴╦▒¼░l╩Įį÷ķLŲ┌ĪŻ║ŻĄūōŲĪó║═Ė«ōŲ├µĪó└ŽÓlļuĪó£É£ÉĪóŽ▓╝ęĄ┬Īó├╝ų▌¢|Ų┬ĪŁĪŁ┐ņ▓═Īó╗ÕüĪóĘ█├µĪóąĪ│įŻ¼▓╗╣▄──éĆŲĘŅÉČ╝ŽļüĒ▓Õę╗─_ĪŻ▀@ķT║├╔·ęŌ▓╗āH╬³ę²üĒ┴╦▓═’ŗ╚╦Ż¼▀Ćę²üĒ┴╦┘Y▒ŠĄ─ĻPūóĪŻ

2021─ĻŻ¼║ŻéÉ╦Š╔Ž╩ąś╦ųŠų°▀@╣╔’L│▒ĄĮ▀_┴╦ĒöĘÕĪŻ┘Y▒Š╩ął÷ĮoėĶ║ŻéÉ╦Š235-258ā|Ė█į¬Ą─╣└ųĄŻ¼░ląą╩ąė»┬╩╝s×ķ300▒ČŻ¼▀hĖ▀ė┌Ė█╣╔«öŪ░Ž¹┘M╣╔²łŅ^║ŻĄūōŲĪóŠ┼├½Š┼Ą─100▒ČäėæB╩ąė»┬╩ĪŻ

┘Y▒Šą┼╚╬Ż¼║ŻéÉ╦Šę▓Įz║┴▓╗æųŻ¼į┌IPOĢrįSŽ┬┴╦ą█ą─ēčųŠŻ¼ŅAėŗĘųäeį┌2021─Ļą┬į÷ķ_ĄĻöĄ┴┐400╝ęŻ¼2022─Ļą┬į÷ķ_ĄĻöĄ┴┐630╝ęŻ¼2023─Ļą┬į÷ķ_ĄĻöĄ┴┐900╝ęŻ¼ī├Ģrīó┐éėŗōĒėą2200╝ęŠŲ^ĪŻ

▀@ī”ė┌╚ļŠųąĪŠŲ^Ą─▓═’ŗ╚╦üĒšf¤oę╔╩Ūę╗éĆš±Ŗ^╚╦ą─Ą─║├Ž¹ŽóĪŻŪ░┬Ę┐┤ŲüĒ╦Ų║§─Ū├┤╣Ō├„Ż¼╚╗Č°ĪŁĪŁ

├┐Ė¶░ļ─Ļ▒P³cę╗┤╬ŠŲ^

┤¾ČÓöĄŲĘ┼ŲĪ░ø]┤“├„░ūŠ═ø÷┴╦Ī▒

ÖCĢ■╠N▓žį┌╬ŻÖCų«ųąŻ¼═¼śė╬ŻÖCę▓Ģ■į┌ĒśŠ│ĢrĮĄ┼R

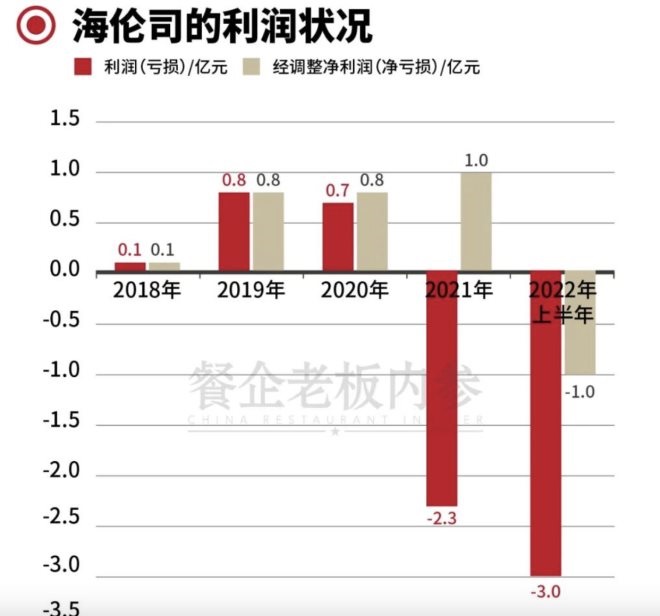

2021─ĻĄūŻ¼║ŻéÉ╦Š░l▓╝žöł¾Ż¼╚½─Ļ╠Øōp2.3ā|į¬Ż¼═¼▒╚ų╣ė»▐D╠ØŻ¼2022─Ļ8į┬Ż¼░ļ─Ļžöł¾’@╩ŠŻ¼āH╔Ž░ļ─ĻŠ═╠Øōp3ā|ū¾ėęŻ¼▌^╔Ž╩ąų«│§Ż¼╣╔āręčŽ┬Ą°36.48%ĪŻ

▀@╩Ū»é┐±öUĄĻĄ─Ī░║¾▀z░YĪ▒Ż¼ę“×ķ┐═å╬ārĄ═Ą─║ŻéÉ╦ŠŻ¼ų╗ėą┐┐ų°▓╗öÓķ_ĄĻ▓┼─▄ŠS│ųė»╩šĄ─┐ńįĮ╩Įį÷ķLĪŻ╠Øōpų«Ž┬Ż¼║ŻéÉ╦Šų╗║├┐ńĮń▓═’ŗŻ¼ćLįć┐═å╬ār╔įĖ▀Ą─Ī░ąĪŠŲ^+┤¾┼┼ÖnĪ▒ĪŻ

═¼ę╗ĢrŲ┌Ż¼▓═’ŗ╚╦▀\ū„Ą─ąĪŠŲ^▒Ē¼F╚ń║╬Ż┐┤░Ė╩Ū═¼śė▓╗╚▌śĘė^ĪŻ

ā╚ģóį┌ÄūéĆį┬Ū░Ż¼ī”ąĪŠŲ^ū÷│÷▀^ĮyėŗŻ¼«öĢrĄ─ī”▒╚ĮYšō╩ŪŻ║╚ź─Ļ▀@├┤╗¤ßĄ─┘ÉĄ└╬Õį┬ęčĮø’@¼F│÷Ņjä▌ĪŻ╚ńĮ±ąĪ░ļ─Ļ▀^╚źŻ¼į┘┤╬š¹└ĒŻ¼╬ęéā░l¼FŠųä▌▀Mę╗▓ĮĪ░ć└Š■Ī▒Ż¼ūŅ│§╚ļŠųĄ──Ū▓©┤¾┼ŲÄū║§ęč„÷╚╗╩šł÷ĪŻ

║ŻĄūōŲķ_į┌▒▒Š®Ą─2╝ęHiōŲąĪŠŲ^Č╝ęčĮøĻPķ]Ż¼║═Ė«Ą─ąĪ├µąĪŠŲ╬ÕéĆį┬Ą─ĢrķgĻPķ]┴╦14╝ęŻ¼įŲ║Żļ╚Ą─Č²═ĪąĪŠŲ^▀Ćø]ėąķ_ŲüĒŠ═ė÷ĄĮųžäōŻ¼ķTĄĻėųū÷╗ž┴╦įŲ─Ž▓╦Ż¼£É£ÉĪó└ŽÓlļuĪóŽ▓╝ęĄ┬ę▓Č╝ø]ėą└^└möUĄĻĪŁĪŁ

╗žŅÖ2021─ĻŪ░║¾Ż¼ąĪŠŲ^┘ÉĄ└ŲõīŹ╩Ū╗ņüyĄ─ĪŻ║▄ČÓ▓═’ŗŲĘ┼ŲČ╝▄S▄Sė¹įćŻ¼Ą½║▄ČÓČ╝ø]ėąŪÕ╬·ŅÖ┐═«ŗŽ±Ż¼ø]ėą┐╝æ]ŲĘŅÉ╩Ūʱ▀m║Ž┼cŠŲ^ū÷╚┌║ŽŻ¼ø]ėą┤_Č©░lš╣ĘĮŽ“Ż¼├ż─┐╚ļŠųŻ¼╔·┼┬┬õ║¾ę╗▓ĮŻ¼╩¦┴╦Ž╚ÖCĪŻ╚ń╣¹┤¾ŁhŠ│║├Ż¼╗“įS▀Ćėąę╗ŠĆ╔·ÖCĪŻ

Ą½─╬║╬Ż¼š¹éĆ▓═’ŗ╚”į┌╔Ž░ļ─ĻČ╝ĮøÜv┴╦Ī░├³▀\ČÓŌČĪ▒Ą─Ģr╣ŌŻ¼┤¾ŁhŠ│Ą─Ī░└õ╦«Ī▒Ø▓Ą├äéąĶ▓═’ŗČ╝│õØM║«ÜŌŻ¼Ė³äešf▀@äé░lč┐Ą─ąĪŠŲ^╔·ęŌĪŻ

┤¾ŲĘ┼Ų╩▄┤ņŻ¼ąĪĄĻß╚Ų

▓═Ż½ŠŲ╚į╚╗╩ŪéĆ║├╔·ęŌ

┤¾┼Ų╝»¾wĪ░ŪÕąčĪ▒Ż¼Ī░ŪńėĻ▒ĒĪ▒║ŻéÉ╦Š┐é▓╗Ę┼ŪńŻ¼ļy▓╗│╔ąĪŠŲ^Ą─╔·ęŌę¬ø÷┴╦å߯┐

ā╚ģóŠ²īŹĄž┐╝▓ņ║Ž╔·„Ķ„ļ╔ńĪóųą“E╩└Įń│ŪĪó╚A┘Q17ĮųĪó╩└┘Q╠ņļAĄ╚Ąž║¾░l¼FŻ¼▓═+ŠŲĘŪĄ½ø]ø÷Ż¼╔§ų┴╩«Ęų¤ß¶[ĪŻĖ∙ō■ā╚ģóŠ²Ą─ė^▓ņŻ¼į┌╔Ž╩÷Ą─ÄūéĆĄžĘĮŻ¼▓═+ŠŲĄ─Å═║ŽśIæBę¬▒╚╝āŠŲ░╔║═╝ā▓═ÅdČ╝ę¬║├ĪŻ

▓óŪę▀@ą®▓═ÅdČ╝ėąę╗éĆ╣▓ąįŻ¼─ŪŠ═╩ŪąĪČ°Š½ĪŻąĪ╩ŪųĖ▀BµiŻ¼▀@ą®ąĪŠŲ^║▄╔┘ėą▀BµiĄĻŻ¼ę╗éĆ│Ū╩ą─▄šęĄĮ╚²╝ęŠ═ęčĮø╩Ū║▄┤¾ęÄ─ŻĄ─┴╦Ż╗Š½╩ŪųĖ▓╦ŲĘĪóŠŲ╦«║═ŁhŠ│Ż¼¤ošō╩ŪŠėŠŲ╬▌▀Ć╩ŪbistroŻ¼┐═å╬ār┤¾ČÓČ╝▓╗Ģ■Ą═ė┌120Ż¼čbą▐ę▓ū▀Ą─╩ŪĖ▀Č╦┬ĘŠĆĪŻ

ūī─Ū├┤ČÓ┤¾┼Ų╩▄┤ņĄ─ąĪŠŲ^╔·ęŌŻ¼ģs▒╗¤oöĄ╝ę¬Ü┴óŲĘ┼Ųš╝ŅI┴╦╩ął÷ĪŻ▀@╩Ūį§├┤╗ž╩┬Ż┐

ČÓ─ĻŪ░┴„ąąĄ─ę╗ŠõįÆĄ└│÷┴╦įŁę“Ī¬Ī¬Ī░╬ęėą╣╩╩┬Ż¼─ŃėąŠŲå߯┐Ī▒Ż¼╬─╦ćę╗³cšf╩Ū╣╩╩┬Ż¼īŻśIę╗³cšf╩Ū╔ńĮ╗Ż¼▀@Š═╩ŪąĪŠŲ^Ą─ņ`╗Ļ╦∙į┌ĪŻ

ŽÓ▌^ė┌▓═’ŗŻ¼ąĪŠŲ^╩Ūę╗éĆĖ³ūóųž╔ńĮ╗ł÷Š░Ą─śIæBŻ¼ų╗ę¬ÜŌĘšĄĮ┴╦Ż¼▒Ń└¹ĄĻ└’ę▓─▄║╚│÷▓╗ūĒ▓╗ÜwĄ─ÜŌä▌ĪŻ▀@Š═ī¦ų┬┴╦┤¾ŲĘ┼ŲįŁėąĄ─ä▌─▄ā×ä▌£p╚§Ż¼╔§ų┴ūā│╔┴╦ūĶĄKŻ¼«ģŠ╣Äū║§ø]ėą╚╦ę╗ŽļĄĮ║╚ŠŲŠ═╚ź║ŻĄūōŲĄ─ĪŻ

Č°ŪęŻ¼─┐Ū░ųąć°ąĪŠŲ^╩ął÷▀Ć╩Ūęįųą«aŽ¹┘M×ķų„Ż¼ųą«aéā╚▒┴╦╩▓├┤ę▓▓╗─▄╚▒┴╦Ī░Ė±š{Ī▒Ż║└Ž░Õ║Ż═ŌÜwüĒŻ¼▓╦ŲĘų„┤“š²ū┌Ż¼╗Ķ³SĄ─¤¶╣Ō┼õ╔ŽŠ¶╩┐Ż¼═Ų╦]Įo┼¾ėč▒žĒÜ─▄š├’@ūį╝║Ī░ŲĘ╬ČĪ▒Ż¼▀@ĘNĄĻ▓┼╩Ū╦¹éāĄ─╩ū▀xĪŻ

─┐Ū░┐┤üĒŻ¼╬ęéā╝╚ø]ėąŽ±╚š▒Š─ŪśėŻ¼ūīŠėŠŲ╬▌╩š┴¶ą─╦ķ┤“╣ż╚╦│╔×ķ│ŻæBŻ¼ę▓▓╗─▄Ž±╣┼┤·─ŪśėŻ¼B│╔ĮŁ║■╚╦╩┐ĄĮ──ā║Č╝ę╗ēžŠŲę╗Į’ßu┼Ż╚ŌĄ─┴ĢæTĪŻ▀Bµi▓═’ŗŲĘ┼Ųéāį┌▓═ŠŲ╚┌║ŽĄ─▀@Śl┬Ę╔ŽŻ¼ė÷ĄĮ┴╦▓╗╔┘ūĶĄKĪŻ

üyČĘų«║¾Ż¼╗┴”▓╗£p

╦³éā×ķ║╬─▄Č╚▀^─ź║ŽŲ┌

Ę┤ė^║▄ČÓ¬Ü┴óŲĘ┼Ųģs─▄į┌▀@Śl┬Ę╔Žū▀Ą─Ēś’LĒś╦«ĪŻ╦³éāĄĮĄūū÷ī”┴╦╩▓├┤─žŻ┐╬ęéāüĒ┐┤┐┤ąĪŠŲ^┘ÉĄ└Ą─ūŅą┬┘ÉørĪŻ

Č©╬╗ŪÕ╬·

ŪÕ╬·▓óŪę║Ž▀mĄ─Č©╬╗─▄Ä═ų·ŲĘ┼Ų┐ņ╦┘┤“ķ_╩ął÷Ż¼Š½£╩ī”ĮėŽ¹┘Mš▀ĪŻ▀@ę╗³c╔ŽŻ¼║ŻéÉ╦Š┐╔ų^Įø“מSĖ╗Ż¼šf╦³╩ŪĪ░┤¾īW╔·║╚╔Ž╩ąĄ─Ī▒ę▓▓╗×ķ▀^ĪŻśIā╚╚╦╩┐ĘQŻ¼ų╗┐╔Ž¦╔Ž░ļ─ĻĖ„éĆ┤¾īWĘŌąŻŅlĘ▒Ż¼Ę±ät║ŻéÉ╦Šę▓▓╗ų┴ė┌┘rĄ├╚ń┤╦æK┴ęĪŻ

┴╝╩│ŠŲ^ī”ś╦Č╝╩ą¹É╚╦Ż¼Ė„ć°’L╬Č├└╩│║├│įėų║├┐┤Ż¼▀Ć─▄╝µŅÖĀIBĮĪ┐ĄŻ¼▓╗ė├ę╗ų▒┐ą╔│└ŁĪŻ

├╔╠½Ų▀Īż┼Ż╚Ō┐Š┤«Īżķ_ą┬ŠŲŠųī”ś╦ūĘųŠW╝tĄ──Ļ▌p╚╦Ż¼čbą▐╣żśI’LŻ¼įOų├Ą─┤“┐©ś╦ųŠ╬’Ż¼▀BĘ■äš╔·Č╝╩Ū║├┐┤Ą─ąĪĖńĖńĪŻ

▒▒čµ░ŪĘ┐ī”ś╦Š½ėó╔╠äš─ąŻ¼ę╗Ę▌┼Ż┼┼ę╗▒Ł╝tŠŲŻ¼ĘĮ▒Ńę╗▀ģ│įę╗▀ģšä║Žū„Ż¼Č°ŪęĘ▌┴┐╩«ūŃĪŻ

«ö╚╗ęį╔ŽāH╩Ūā╚ģóŠ²ī”¼Fł÷║═╔ńĮ╗├Į¾wĄ─ė^▓ņŻ¼▓ó▓╗ć└ųöŻ¼ę▓▓╗╩Ūø▄╬╝Ęų├„Ż¼Ą½▀@╚²╝ę░żį┌ę╗ŲŻ¼┤_īŹĢ■ėąĘų┴„¼FŽ¾ĪŻ

╝»╚║Ęų▓╝

▀@╚²╝ę░żį┌ę╗Ų▓╗╩ŪŪ╔║ŽŻ¼ę“×ķ▀@š¹ŚlĮųČ╝╩ŪąĪŠŲ^ĪŻā╚ģóŠ²į┌ū▀įLųą░l¼FŻ¼ąĪŠŲ^ę╗ķ_Š═╩Ūę╗ŚlĮųŻ¼▓óŪęį┌čbą▐╔ŽČ╝ėąš¹¾wįOėŗĪŻ

ķ_į┌ųą“E╩└Įń│ŪĄ─ķ¬╗ÕüŻ¼į┌├¹ūų║¾├µ╝ė┴╦ę╗éĆĪ░barĪ▒Ż©ŠŲ░╔Ż®Ż¼▒Šęį×ķ╩Ūķ¬╗Õüę▓╚ļŠų┴╦ąĪŠŲ^Ż¼å¢▀^║¾▓┼ų¬Ą└Ż¼ę¬Ū¾ęÄČ©▀@ŚlĮųĄ─šą┼Ų▒žĒܾw¼F│÷ŠŲĄ─į¬╦žŻ¼▀@╝ęĄĻ║═äe╝ęķ¬╗Õü▓óø]ėąģ^äeĪŻ

╚A┘Q17Įųš¹¾wū▀╚š╩Į’LĖ±Ż¼9╝ęąĪŠŲ^ę▓ęįŠėŠŲ╬▌×ķų„Ż╗ųą“E╩└Įń│ŪĮųĄ└ā╔┼įČ╝╩Ū▓═ŠŲ░╔Ż¼Äū║§├┐╝ęČ╝Ģ■Ę┼Ū“┘ÉŻ╗║Ž╔·„Ķ„ļ╔ńĄ─ąĪŠŲ^ūŅ×ķžSĖ╗Ż¼ŠŲ+╚š┴ŽĪó+╬„▓═Īó+¤²┐ŠĪó+┤©▓╦Ż¼Č╝─▄šęĄĮėą┤·▒ĒąįĄ─ĄĻĪŻ

▒╚Ų┤¾ŲĘ┼Ųå╬¬Üķ_ĄĻŻ¼▀@ą®¬Ü┴óŲĘ┼Ųéā▀xō±▒¦łF╚Ī┼»Ż¼╩┬īŹūC├„Ż¼ŠŲ^ę╗ŚlĮų┤_īŹĖ³ėąĘšć·Ż¼╔·ęŌĖ³║├ĪŻ

æ¶═Ōł÷Š░

▀@ą®ŠŲ^ę╗ŚlĮų▒╚┤¾ŲĘ┼ŲąĪŠŲ^╔·ęŌ║├Ż¼▀Ćėąę╗éĆ║▄ųžę¬Ą─įŁę“Ż¼Š═╩Ū▀xųĘĪŻ▀BµiŲĘ┼ŲĄ─▀xųĘ┤¾ČÓ╩Ū╔╠ł÷Ż¼╔╠ł÷ķ_śIĢrķgėąŽ▐Ż¼╩«³cę╗▀^Įyę╗ĻPķTĪŻ

Ą½ī”ė┌ę╣ĮøØ·üĒšfŻ¼╩«³cų«║¾▓┼╩Ūšµš²Ą─³SĮĢrČ╬Ż¼┼»’Lč¼Ą├ė╬╚╦ūĒŻ¼ŠŲŠ½ĪóŽ³ę╣Īó═Ē’LĄ─ĮM║ŽŻ¼ūŅūī╚╦╔ŽŅ^ĪŻ

╦∙ęįŻ¼▀@ą®╔╠╝ęĢ■▀xō±┼RĮųĄ─ĄĻõüŻ¼į┌ĄĻ═ŌįOų├ū∙╬╗Ż¼Ž¹┘Mš▀ę▓Ė³āAŽ“ė┌▀xō±į┌╩ę═Ō║╚ŠŲė├▓═Ż¼═╩╚źŽ─╚šĄ─į’¤ßŻ¼ąČŽ┬░ū╠ņĄ─é╬čbŻ¼└¦į┌īæūųśŪ└’Ą─╚╦ąĶę¬ę╗ą®ūįė╔║═Ę┼┐vĪŻ

ŲĘŅÉā×ä▌

╔Ž╬─šfĄĮŻ¼ąĪŠŲ^Ą─ų„ꬎ¹┘M╚║¾w▀Ć╩Ūųą«aŻ¼äe┐┤Ī░’£ūėŠ═ŠŲĪ▒▀@ĘNįÆ╚╦▒MĮįų¬Ż¼Ą½╩Ūšµš²Ę┼ĄĮ¼FīŹųąŻ¼ųą▓═ąĪŠŲ^▓ó▓╗š╝ā×ä▌ĪŻ

╚š┴ŽĪó╬„▓═║═¤²┐Š╚į╩Ūų„┴„Ż¼┤╠╔Ē┼õŪÕŠŲŻ¼┼Ż┼┼┼õ╝tŠŲŻ¼ö]┤«┼õŲĪŠŲŻ¼│į┤©▓╦╬ę▀xō±ūįĦ░ūŠŲĪŻ

▀@Š═║├▒╚┐¦Ę╚^║═▓Ķ^Ż¼Š═╩Ūę“×ķ▓ĶŠŲ╬─╗»ęčĮøĖ∙ų▓į┌īż│Ż░┘ąš╝ęŻ¼įńŠ═ėąę╗╠ūūį╝║Ą─═µā║Ę©Ż¼ū÷│╔ąĪŠŲ^Ę┤Č°╔╠śI┐šķgø]─Ū├┤┤¾┴╦ĪŻ

╔ŅČ╚╚┌║Ž

▓═+ŠŲ░lš╣ĄĮ¼Fį┌Ż¼įńęč▓╗╩Ū▓╦å╬╔Ž╝ėÄūéĆŠŲ╦«║═╔·ė▓╝ė╚ļŠŲį¬╦žĄ─ū÷Ę©┴╦ĪŻ

ėąĄ─╔╠╝ęĢ■į┌▓╦å╬└’░čŠŲ╦«Ę┼į┌▓╦ŲĘŪ░├µŻ¼ėų╗“š▀╠ß╣®ę╗▒Š═¼śėžSĖ╗Ą─ŠŲå╬Ż╗ėąĄ─╔╠╝ęĢ■═Ų│÷ū¶ŠŲ╠ū▓═Ż╗▀ĆėąĄ─╔╠╝ę╠žäeį┌▓╦ŲĘ┼įś╦ūó▀m║ŽĄ─ŠŲĪŻ

į┌▀@ą®ąĪŠŲ^ę╗ŚlĮų╔ŽŻ¼─Ń─▄┐┤ĄĮÄū║§ū└ū└▒žėąŠŲŻ¼ėąŠŲ▒žėą▓╦ĪŻ▓═ŠŲĄ─▒╚└²╗∙▒Šī”░ļĘųŻ¼┘N┼Ųę▓║├Ż¼╠žš{ę▓┴TŻ¼ų┴╔┘┤·▒Ē┴╦Ž¹┘Mš▀įĖęŌ×ķ▓═+ŠŲĄ─ą╬╩Į┘Iå╬ĪŻ

▓╗ė├▐Dł÷Ż¼ę╗┤╬ąįŠ═─▄ØMūŃŽ¹┘Mš▀ā╔ĘN─┐Ą─Ż¼╔ŅČ╚╚┌║ŽĄ─ąĪŠŲ^▀Ćėą║▄┤¾Øō┴”ĪŻ

ąĪĮY

Ė▀Č╦┼cŲĮārŻ¼▀Bµi┼cå╬ĄĻŻ¼Š═Ž±╗źŽÓŲĮąąĄ─ŽęŻ¼┐┤╦Ųī”┴óŻ¼Ą½ų╗ėą╦¹éāČ╝┤µį┌▓┼─▄ūÓ│÷═Ļš¹Ą─śĘŪ·ĪŻ

ę╗éĆ│╔╩ņĄ─ŲĘŅÉŻ¼▓╗Ģ■ų╗ėąĖ▀Č╦Ż¼ę▓▓╗Ģ■ų╗ėąĄ═Č╦Ż¼╝╚ę¬ėąėąė░Ēæ┴”Ą─▓═ŠŲ░╔ŲĘ┼ŲŻ¼ėųę¬ūīīÜ▓žąĪ▒ŖŲĘ┼Ų░┘╗©²RĘ┼ĪŻ

ĻPė┌ąĪŠŲ^▀@ķT╔·ęŌŻ¼─Ńį§├┤┐┤Ż┐

░l▒Ēįušō

ĄŪõø | ūóāį