Ī░╬ó§ĖĮø(j©®ng)Ø·(j©¼)Ī▒č▄╔·Ž┬Ą─ąĪŠŲ^Ż¼╚ń║╬Ī░ŠĒ│÷Ī▒ą┬╣╩╩┬Ż┐

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/Hension

2016─Ļ┌w└ūĄ─ę╗╩ūĪ░│╔Č╝Ī▒Ż¼ūī│╔Č╝│╔×ķŽ¹┘M(f©©i)š▀┬├ė╬─┐Ą─Ąž?z©”)ßķT(m©”n)ų«▀xŻ¼ĖĶį~ųąĪ░ū▀ĄĮė±┴ų┬ĘĄ─▒MŅ^Ż¼ū°į┌ąĪŠŲ^Ą─ķT(m©”n)┐┌Ī▒Ė³╩ŪūīąĪŠŲ^╔╠śI(y©©)śI(y©©)æB(t©żi)│╔×ķ┴╦ą┬’L(f©źng)┐┌ĪŻ

ę╗╩ūĖĶĄ─¤ßČ╚Ģ■(hu©¼)═╩╚źŻ¼Ą½ąĪŠŲ^┘ÉĄ└╣╩╩┬╚įį┌└^└m(x©┤)ĪŻ

ō■(j©┤)Ų¾▓ķ▓ķĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─ĻŻ¼ąĪŠŲ^śI(y©©)æB(t©żi)ŽÓĻP(gu©Īn)Ų¾śI(y©©)ą┬ūóāį(c©©)1.07╚f(w©żn)╝ęŻ¼═¼▒╚į÷ķL(zh©Żng)5.4%Ż╗Įžų┴2021─ĻĄūŻ¼ųąć°(gu©«)ąĪŠŲ^ŽÓĻP(gu©Īn)Ų¾śI(y©©)┐éūóāį(c©©)┴┐▀_(d©ó)14658╝ęŻ¼═¼▒╚į÷ķL(zh©Żng)36.99%ĪŻ

Č°ū„×ķąĪŠŲ^Ą┌ę╗╣╔Ą─║ŻéÉ╦ŠŻ¼ę▓ęčė┌2021─Ļ9į┬10╚šōī×®Ė░Ė█╔Ž╩ąŻ¼│╔×ķįō┘ÉĄ└┬╩Ž╚═╗│÷ųžć·Ą─ę╗Ųź║┌±RĪŻ

─Ū├┤Ż¼╚ńĮ±Ą─ąĪŠŲ^Ėé(j©¼ng)ĀÄ(zh©źng)æB(t©żi)ä▌(sh©¼)Äū║╬Ż┐ėųėą──ą®ŲĘ┼Ų─▄ę└┐┐ą┬Ą─═µĘ©Ī░ŠĒ│÷Ī▒Ž┬éĆ(g©©)║ŻéÉ╦Šå߯┐

1.╔ŅĖ¹═µ╝ę║═┐ńĮń═µ╝ęŻ¼²RŅ^▓ó▀M(j©¼n)

ū„×ķę╗ĘNŽ¹┘M(f©©i)īė╝ē(j©¬)Įķė┌ę╣ĄĻ║═ŪÕ░╔ų«ķgĄ─śI(y©©)æB(t©żi)Ż¼ŠŲ^╝╚╠ß╣®┴╦─Ļ▌p╚╦ŽÓŠ█ķe┴─Ą─╔ńĮ╗ł÷(ch©Żng)ė“Ż¼ėųæ{ĮĶĖ▀ąįār(ji©ż)▒╚Ą─ŠŲ╦«├└╩│└╬└╬ūźūĪ┴╦─Ļ▌p╚║¾wūŅ║å(ji©Żn)å╬Ą─įVŪ¾Ī¬▀@Š═╩ŪąĪŠŲ^ūŅŠ▀Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ą─žö(c©ói)Ė╗├▄┤aĪŻ

ō■(j©┤)░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°(gu©«)ŪÓ─Ļ╚║¾w╩Ūę╣ķgĮø(j©®ng)Ø·(j©¼)Ž¹┘M(f©©i)▌^×ķ╗Ņ▄SĄ─ų„¾wŻ¼▀xō±į┌ę╣ķg╚źąĪŠŲ^Ą─ŪÓ─Ļ╚║¾w▀_(d©ó)ĄĮ┴╦23.5%ĪŻŪÓ─Ļ╚║¾wę╣ķg═Ō│÷’ŗŠŲąĶŪ¾’@¼F(xi©żn)Ż¼×ķąĪŠŲ^śI(y©©)æB(t©żi)į÷ķL(zh©Żng)ĦüĒ(l©ói)┐╔─▄ĪŻ

ę“┤╦Ż¼ėąąĶŪ¾Š═ėą╩ął÷(ch©Żng)Ż¼ę▓ūóČ©Ģ■(hu©¼)ĦüĒ(l©ói)Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻįō┘ÉĄ└Å─üĒ(l©ói)▓╗╚▒ą┬╚ļŠųš▀Ż¼╔§ų┴─µ┴„Č°╔ŽĄ─ŲŲŠųš▀ĪŻŽ¹┘M(f©©i)┘ÉĄ└╔ŽĄ─▒ŖČÓą┬└Ž═µ╝ęį§╚╠ą─Ę┼▀^(gu©░)▀@Ų¼įąė²ųąĄ─╦{(l©ón)║ŻŻ¼Š═╦Ńį·Čč┐ńĮńĪ░ū÷Ė▒śI(y©©)Ī▒Ż¼ę▓ŽļÅ─Ī░╬ó§ĖĪ▒Įø(j©®ng)Ø·(j©¼)ųąĘųę╗▒ŁĖ■ĪŻ

╩ūŽ╚üĒ(l©ói)┐┤Ż¼įō┘ÉĄ└ęįų▒ĀI(y©¬ng)Īó╠žįS╝ė├╦×ķ║╦ą─▀\(y©┤n)ĀI(y©¬ng)─Ż╩ĮĄ─é„Įy(t©»ng)═µ╝ęŻ¼ū▀Ą─╩ŪęįŠŲ^×ķų„ĀI(y©¬ng)śI(y©©)æB(t©żi)Ą─æ(zh©żn)┬į╦╝┬ĘĪŻ

└²╚ńŻ¼╚ź─Ļäéäé╔Ž╩ąĄ─║ŻéÉ╦ŠŻ¼▓╗āH╚½ć°(gu©«)ĘČć·ā╚(n©©i)ū°ōĒ859ķgķT(m©”n)ĄĻŻ¼ę╗─Ļ┐±┘Ź18ā|ĀI(y©¬ng)╩šŻ¼Č°Ūę║═ęį═∙Ą─ŠŲ░╔▓╗═¼Ż¼║ŻéÉ╦Šø](m©”i)ėą││¶[Ą─ļŖę¶║═╬Ķ│žŻ¼ę▓ø](m©”i)ėąĘ■äš(w©┤)åTüĒ(l©ói)═ŲõN┤“ö_Ż¼Įo─Ļ▌p╚╦╠ß╣®ę╗éĆ(g©©)äė(d©░ng)ņoĮįę╦Ą─Ż¼▓╗╚▌ęūī└▐╬Ą─╔ńĮ╗ł÷(ch©Żng)╦∙ĪŻį┌äō(chu©żng)┴óų«│§Ż¼äō(chu©żng)╩╝╚╦ąņ▒■ųęī”(du©¼)║ŻéÉ╦ŠĄ─Č©╬╗Š═ĘŪ│ŻŠ½£╩(zh©│n)Ī¬ū÷─Ļ▌p╚╦Ą─╔ńĮ╗┐šķgŻ¼Å─ė├涾w“×(y©żn)│÷░l(f©Ī)Ż¼į┌Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęĄ─ę╣Įø(j©®ng)Ø·(j©¼)ųąšęĄĮ┴╦īŹ(sh©¬)¼F(xi©żn)┴╦▓Ņ«É╗»ĪŻ

į┘▒╚╚ń═¼┘ÉĄ└Ą─┘E┬ķŠŲ^ĪóŲ▀╠├ŠŲ^Ą╚▒ŖČÓŲĘ┼ŲŻ¼ę▓ęįĖ„ūį▓Ņ«É╗»▀\(y©┤n)ĀI(y©¬ng)─Ż╩ĮüĒ(l©ói)ī”(du©¼)ś╦(bi©Īo)║ŻéÉ╦ŠŻ¼▓╗öÓąQ╩│╩ął÷(ch©Żng)ĪŻ

│╔┴óė┌2014─ĻĄ─┘E┬ķŠŲ^Ż¼ęį┤“įņ│╔Č╝╠ž╔½ŠŲ░╔ŲĘ┼Ų×ķ║╦ą─└Ē─ŅŻ¼į┌│╔Č╝ōĒėą5╝ęų▒ĀI(y©¬ng)ĄĻŻ¼į┌╚½ć°(gu©«)ōĒėąĮ³Č■░┘╝ę╝ė├╦ĄĻĪŻį┌ŠŲŲĘ╔ŽŻ¼┘E┬ķŠŲ^╠ß│½║Ž└Ē’ŗŠŲŻ¼ŽĒśĘ(l©©)╔·╗ŅŻ¼▓╗Ę┼┐vūį╝║ĪŻŲõūįųŲųą╩Įļu╬▓╬ó§Ė▓╗ūĒŠŲę“Ą═Č╚Īó║├║╚Īóęū╚ļ┐┌╔Ņ╩▄ÅV┤¾─Ļ▌pŽ¹┘M(f©©i)š▀ūĘ┼§ĪŻ

Č°Ų▀╠├ŠŲ^ätį┌čbą▐’L(f©źng)Ė±╔ŽĖ³Š▀▓Ņ«É╗»Ż¼│╔×ķ«ö(d©Īng)?sh©┤)žūŅŠ▀╠ž╔½Ą─┤“┐©╩źĄžĪŻ┐é▓┐╦∙į┌Ą─│╔Č?╝ęķT(m©”n)ĄĻĮø(j©®ng)│Żę╗ū∙ļyŪ¾Ż¼╚½ć°(gu©«)ĄĻõüŲĮŠ∙├┐╠ņĮė┤²ŠŲ┐═ęčėŌ╩«╚f(w©żn)╚╦┤╬Ż¼─┐Ū░ęčį┌╚½ć°(gu©«)ōĒėą│¼77╝ęķT(m©”n)ĄĻĪŻ

į┘üĒ(l©ói)┐┤Ż¼įō┘ÉĄ└Ą─┐ńĮń═µ╝ęĪŻų„ꬥ─ī”(du©¼)╩ų░³└©Ū■Ą└┘Yį┤žS║±Ą─▓═’ŗŲ¾śI(y©©)Ż¼į┌įŁėąĄ─▓═’ŗśI(y©©)äš(w©┤)╔Ž»B╝ėĪ░ŠŲ+Ī▒─Ż╩ĮŻ¼ū▀Ą─╩Ūė├ŠŲ^śI(y©©)äš(w©┤)üĒ(l©ói)┘x─▄ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Ą─╦╝┬ĘĪŻ

└²╚ńŻ¼ęįąŪ░═┐╦║═─╬讥─▓Ķ×ķų„ę¬┤·▒ĒĄ─’ŗŲĘ═µ╝ęę▓Ļæ└m(x©┤)═Č╚ļæ(zh©żn)ŠųŻ¼įćłD░č╩ųŅ^įŁėąĄ─┐═╚║Š═Ąž▐D(zhu©Żn)╗»│╔Ī░ŠŲėčĪ▒ĪŻ╚ź─Ļ4į┬╚½ć°(gu©«)╩ū╝ęąŪ░═┐╦ŠŲ░╔ĄŪĻæ╔Ž║ŻĪŻ─╬讥─▓Ķät╩Ūį┌2019─ĻŠ═×ķ┼«ąįė├æ¶┴┐╔ĒČ©ųŲ┴╦ļu╬▓ŠŲ░╔Ī░─╬變Ų╬▌Ī▒ĪŻ

į┘▒╚╚ńŻ¼┤╦Ū░ćLįć▀^(gu©░)Ī░╗Õü+─╠▓ĶĪ▒ĮM║ŽĄ─ą┬╩Į▀Bµi╗ÕüĄĻ£É£ÉŻ¼▀╚▓Ė▀╚▓ĖŻ¼Č╣ōŲĘ╗Č╝ķ_(k©Īi)╩╝Å─čbą▐╔Žš¹¾w╔²╝ē(j©¬)Ż¼į┌╗ÕüĄĻĄ─╗∙ĄA(ch©│)╔Ž╚┌╚ļŠŲ^į¬╦žĪŻČ°┐ņ▓═▀BµiĄĻ└ŽÓl(xi©Īng)ļuŻ¼Ė³╩ŪĄĮ┴╦═Ē╔Ž8³c(di©Żn)ķ_(k©Īi)╩╝Š═ūā╔Ē×ķąĪŠŲ░╔Ż¼ĀI(y©¬ng)śI(y©©)Ģr(sh©¬)ķgę▓čėķL(zh©Żng)ĄĮ┴Ķ│┐?j©®)╔³c(di©Żn)ĪŻ

2.Ė„┬Ę═µ╝ęČ╝į┌═∙──ā║═╗ć·Ż┐

¬M┬ĘŽÓĘĻė┬š▀ä┘Ż¼╝╚╚╗ąĪŠŲ^╩ął÷(ch©Żng)¤ß¶[ĘŪĘ▓Ż¼─Ū├┤Ż¼įō┘ÉĄ└Ą─═µ╝ęéāČ╝į┌═∙──ā║═╗ć·Ż┐

Ą┌ę╗Ż¼ār(ji©ż)Ė±

╝╚╚╗Žļę¬╠═─Ļ▌pŽ¹┘M(f©©i)š▀Ą─ÕX(qi©ón)░³Ż¼─Ūār(ji©ż)Ė±ūį╚╗Ą├ĮėĄžÜŌĪŻ└²╚ńŻ¼║ŻéÉ╦ŠūįėąŲĘ┼ŲŲ┐čbŲĪŠŲ╩█ār(ji©ż)╗∙▒Š▓╗│¼▀^(gu©░)10į¬Ż¼╔§ų┴▒╚╚ź┴Ń╩█│¼╔╠┘I(m©Żi)▀Ć▒Ńę╦ĪŻČ°Ž±Ū░╬─╠ß╝░Ą─└ŽÓl(xi©Īng)ļuŻ¼ŠŲ^Ą─ŲĮŠ∙┐═å╬ār(ji©ż)ę▓▓╗Ģ■(hu©¼)│¼▀^(gu©░)70į¬Ż╗ļm╚╗─╬č®į┌ŠŲ^Ą─Č©╬╗╔Žčė└m(x©┤)┴╦ū÷Ė▀Č╦ą┬╩Į▓Ķ’ŗĄ─ę╗ž×’L(f©źng)Ė±Ż¼Ą½┐═å╬ār(ji©ż)ę▓╗∙▒ŠŠS│ųį┌Ž¹┘M(f©©i)š▀┐╔Įė╩▄Ą─80į¬ęį╔ŽĪŻ

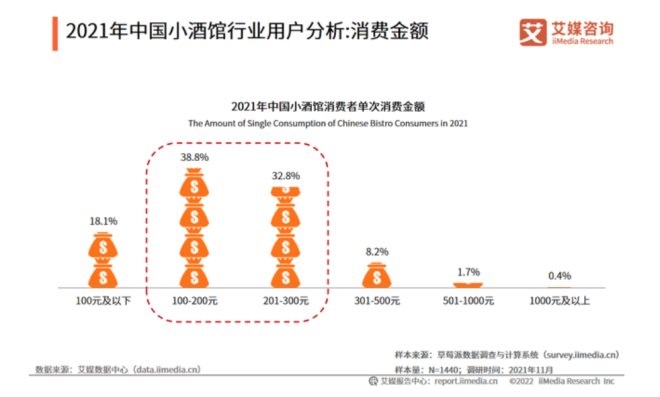

Ė∙ō■(j©┤)░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼71.6%Ą─ųąć°(gu©«)ąĪŠŲ^Ž¹┘M(f©©i)š▀▒Ē╩Š├┐┤╬Ģ■(hu©¼)į┌ąĪŠŲ^Ž¹┘M(f©©i)100-300į¬Ż¼18.1%Ą─Ž¹┘M(f©©i)š▀į┌ąĪŠŲ^Ž¹┘M(f©©i)100į¬╝░ęįŽ┬ĪŻ

’@╚╗Ż¼╚ńĮ±ąĪŠŲ^ŲĘ┼Ų╔╠éāę▓š²╩Ūčžų°▀@ŚlĖ▀ąįār(ji©ż)▒╚Ą─æ(zh©żn)┬į┤“Ę©Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦┼c─Ļ▌pŽ¹┘M(f©©i)╚║¾wŲĮār(ji©ż)┘Å(g©░u)┘I(m©Żi)┴”Ą─Š½£╩(zh©│n)ī”(du©¼)ś╦(bi©Īo)ĪŻ

Ą┌Č■Ż¼ĀI(y©¬ng)õN

ąĪŠŲ^śI(y©©)æB(t©żi)╩ŪūŅ┘N║ŽĀI(y©¬ng)õN─Ż╩ĮüĒ(l©ói)īŹ(sh©¬)¼F(xi©żn)┐ņ╦┘½@┐═Ż¼įŁę“į┌ė┌─Ļ▌pŽ¹┘M(f©©i)╚║¾wī”(du©¼)ą┬§r╩┬╬’Ėąų¬Č╚ÅŖ(qi©óng)┴ęŻ¼Ė³┐┤ųžĀI(y©¬ng)õN┘|(zh©¼)┴┐╩Ūʱ─▄ėŁ║Žūį╔ĒąĶŪ¾Ż¼▀@ę▓ęŌ╬Čų°šl(shu©¬)─▄ē“└¹ė├¬Ü(d©▓)╠žĀI(y©¬ng)õN─Ż╩ĮüĒ(l©ói)┬╩Ž╚Ųš╝░╦¹éāą─ųŪŻ¼šl(shu©¬)Š═─▄š╝ō■(j©┤)ų„äė(d©░ng)Ąž╬╗ĪŻ

«ö(d©Īng)╚╗Ż¼├┐éĆ(g©©)ŲĘ┼ŲĀI(y©¬ng)õN─Ż╩Į┤“Ę©▓╗═¼Ż¼Ą½ūŅĮKĄ──┐Ą─╩Ūų▒▀_(d©ó)Ž¹┘M(f©©i)Č╦┐┌ĪŻ└²╚ńŻ¼Ų▀╠├ŠŲ^├┐éĆ(g©©)ķT(m©”n)ĄĻīŻķT(m©”n)×ķŅÖ┐═Į©┴╦ę╗éĆ(g©©)Ę█Įz╚║Ż¼Ģ■(hu©¼)Č©Ų┌į┌╚║└’░l(f©Ī)ę╗ą®ĖŻ└¹ĪŻ═©│ŻĢ■(hu©¼)į┌╚║└’░l(f©Ī)éĆ(g©©)╝t░³Ż¼ōī╝t░³Ū░╚²├¹┐╔ęįĄĮĄĻŅI(l©½ng)ę╗Ų┐ŠŲŻ¼ę▓Ģ■(hu©¼)Č©Ų┌×ķĢ■(hu©¼)åTū÷ę╗ą®īŻī┘Ą─ĄĮĄĻĖŻ└¹╗Ņäė(d©░ng)Ż¼ęį┤╦üĒ(l©ói)ŠSŽĄ└Ž┐═æ¶Ą─š│ąįĪŻ

į┘▒╚╚ńėąą®ķ_(k©Īi)į┌╚╦┴„═·╩óĄ─ąĪŠŲ^Ż¼į┌Ę■äš(w©┤)ŅÖ┐═Ą─═¼Ģr(sh©¬)Ż¼ė├┼¾ėč╚”░l(f©Ī)╦═ę╗ą®Ė·ŲĘ┼Ųš{(di©żo)ąįŽÓĻP(gu©Īn)Ż¼Ę¹║ŽŠŲ^ĀI(y©¬ng)õNąĶŪ¾Ą─Š½ßä║═ł÷(ch©Żng)Š░ā╚(n©©i)╚▌Ż¼×ķķT(m©”n)ĄĻę²┴„Ż╗ę▓Ģ■(hu©¼)Č©Ų┌ĮM┐Ś╔│²łī”(du©¼)įÆ╗Ņäė(d©░ng)Ż¼ūī┐═æ¶ū°Ž┬üĒ(l©ói)┴─┴─ūŅĮ³Ą─╣żū„Īó╔·╗Ņ└’Ą─┼d╚żÉ█(©żi)║├ĪóĮMłF(tu©ón)┐┤┐┤Ū“┘ÉĄ╚Ą╚Ż¼ė├▀@śėĄ─╗źäė(d©░ng)Ż¼üĒ(l©ói)▓╗öÓöU(ku©░)┤¾ų°ūį╝║ķT(m©”n)ĄĻĄ─┐═į┤ĪŻ

Ą┌╚²Ż¼Ž┬│┴╩ął÷(ch©Żng)

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°(gu©«)│Ūµé(zh©©n)Īó▐r(n©«ng)┤ÕŠė├±Č„Ė±Ā¢ŽĄöĄ(sh©┤)Ż¼ĘųäeÅ─1978─ĻĄ─57.5%Īó67.7%Ž┬ĮĄĄĮ2021─ĻĄ─33%Īó36%ĪŻ│ŪÓl(xi©Īng)Šė├±╔·╗Ņ┘|(zh©¼)┴┐▓╗öÓ╠ß╔²Ż¼×ķąĪŠŲ^ąąśI(y©©)Ž┬│┴░l(f©Ī)š╣╠ß╣®┴╦▌^×ķĘĆ(w©¦n)Č©Ą─Ž¹┘M(f©©i)╗∙ĄA(ch©│)ĪŻ

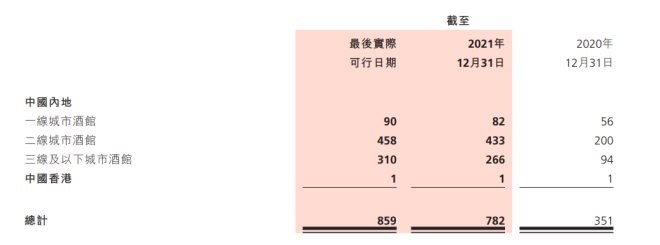

║ŻéÉ╦Šę└┐┐Ī░▐r(n©«ng)┤Õ░³ć·│Ū╩ąĪ▒Ą─┬ĘŠĆŻ¼╩╣Ųõį┌Ž┬│┴╩ął÷(ch©Żng)ōĒėąÅVķ¤Ą─Ė∙ō■(j©┤)ĄžĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Įžų┴ūŅ║¾īŹ(sh©¬)ļH┐╔ąą╚šŲ┌Ż¼║ŻéÉ╦ŠŠ═ęčĮø(j©®ng)į┌╚²ŠĆ╝░ęįŽ┬│Ū╩ą═žš╣┴╦310╝ęą┬ĄĻŻ¼▀h(yu©Żn)│¼į┌ę╗Č■ŠĆ│Ū╩ąĄ─öU(ku©░)Åł┴”Č╚Ż╗į┌Č■ŠĆ│Ū╩ąę▓ėąČÓ▀_(d©ó)458ķgŻ¼Ę┤ė^ę╗ŠĆ│Ū╩ąŻ¼ų╗ėąģ^(q©▒)ģ^(q©▒)90ķgĪŻ

Č°═¼┘ÉĄ└Ą─┘E┬ķŠŲ^ĪóŲ▀╠├ŠŲ^Ą╚ŲĘ┼ŲŻ¼ę▓╝Ŗ╝Ŗęį╠žįS╝ė├╦ą╬╩ĮīóķT(m©”n)ĄĻ═žš╣ų┴╚²╦─ŠĆ│Ū╩ąĪŻŲõųą┘E┬ķŠŲ^╣┘ŠW(w©Żng)’@╩ŠŻ¼─┐Ū░╗Iéõųąķ_(k©Īi)ĄĻĄ─29éĆ(g©©)Ąžģ^(q©▒)«ö(d©Īng)ųąŻ¼╚²╦─ŠĆ│Ū╩ąš╝ō■(j©┤)┴╦70%ĪŻ

3.╠¶æ(zh©żn)¬qį┌Ż¼ąĶīÅĢr(sh©¬)Č╚ä▌(sh©¼)

╚╬║╬╩ął÷(ch©Żng)Č╝┤µį┌Ė„ĘNĖ„śėĄ─ļyŅ}Ż¼ė╚Ųõ╔Ē╠Äį┌Įø(j©®ng)Ø·(j©¼)Ž┬ąą╝░╩ął÷(ch©Żng)ųTČÓ▓╗┤_Č©ę“╦ž»B╝ėė░ĒæĄ─«ö(d©Īng)Ž┬Ż¼ąĪŠŲ^╩ął÷(ch©Żng)░l(f©Ī)š╣═¼śė╚ń┤╦ĪŻ

─Ū├┤Ż¼─┐Ū░ąĪŠŲ^ŲĘ┼Ų╔╠éāīóĢ■(hu©¼)├µ┼R──ą®╠¶æ(zh©żn)Ż┐

ę╗╩Ūęįųž┘Y«a(ch©Żn)×ķų„Ą─ų▒ĀI(y©¬ng)─Ż╩Į║═Ę┼ķ_(k©Īi)ŲĘ┼Ų╝ė├╦Ą─╠žįSĮø(j©®ng)ĀI(y©¬ng)─Ż╩ĮŻ¼ėą┤²šŲ╬šŲĮ║ŌĪŻ

─┐Ū░ąĪŠŲ^śI(y©©)æB(t©żi)─Ż╩Į┐╔Ęų×ķų▒ĀI(y©¬ng)║═╠žįS╝ė├╦ā╔ĘNŻ¼Ųõųąų▒ĀI(y©¬ng)─Ż╩Įī”(du©¼)┘YĮ║═▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩ėą║▄┤¾Ą─ę¬Ū¾Ż¼▓ó▓╗╩Ū╦∙ėąąĪŠŲ^ŲĘ┼Ų┐╔ęį│ąō·(d©Īn)Ą─ĪŻę“┤╦Ż¼┤¾ī”(du©¼)öĄ(sh©┤)ŲĘ┼ŲČ╝į┌┤¾┴”░l(f©Ī)š╣╠žįSĮø(j©®ng)ĀI(y©¬ng)─Ż╩ĮĪŻ

Ą½╩Ū▀^(gu©░)ČÓĄ─Ę┼ķ_(k©Īi)ŲĘ┼Ų╠žįS╝ė├╦Ż¼ę╗ĘĮ├µ▓╗└¹ė┌ķT(m©”n)ĄĻīŹ(sh©¬)¼F(xi©żn)ś╦(bi©Īo)£╩(zh©│n)╗»║═ęÄ(gu©®)─Ż╗»Ż¼║▄ļyė╔ę╗éĆ(g©©)ųąčļŽĄĮy(t©»ng)īŹ(sh©¬)Ģr(sh©¬)▒O(ji©Īn)┐žĖ„éĆ(g©©)ĄĻ├µĄ─Įø(j©®ng)ĀI(y©¬ng)ĀŅørŻ╗┴Ēę╗ĘĮ├µŻ¼į┌įō─Ż╩ĮŽ┬Ė„éĆ(g©©)ķT(m©”n)ĄĻėąūį╝║Ą─æ(zh©żn)┬į┤“Ę©Ż¼ę▓ī¦(d©Żo)ų┬▓╗═¼ĄĻ├µĄ─½@┐═Ū■Ą└ļyęįĮy(t©»ng)ę╗ĪŻ

─Ū├┤Ż¼╩Ū▓╗╩ŪęŌ╬Čų°ų▒ĀI(y©¬ng)ĄĻŠ═╩ŪūŅ║├Ą─▀xō±Ż┐ę▓╬┤▒žĪŻ

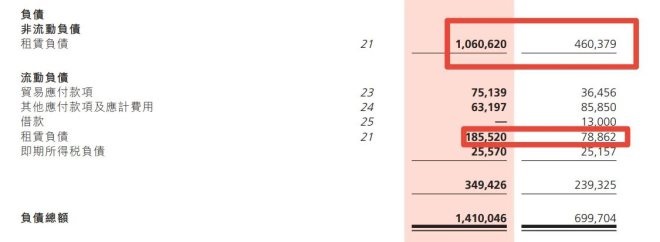

ęį║ŻéÉ╦Š×ķ└²Ż¼2021─Ļžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼ā╔─Ļā╚(n©©i)Ż¼║ŻéÉ╦Š╣Ō╩Ūį┌ų▒ĀI(y©¬ng)ĄĻūŌ┘U╔ŽĄ─žō(f©┤)é∙Š═Å─5.39ā|ØqĄĮ┴╦12.46ā|Ż¼į┘╝ė╔Žę“öU(ku©░)ĄĻą┬į÷Ą─╚╦┴”│╔▒Š5.81ā|Ż¼į┘»B╝ė╔Ž║═įO(sh©©)éõš█┼fĄ╚│╔▒ŠŻ¼ČĖ╚╗į÷╝ėĄ─╣╠Č©ķ_(k©Īi)ų¦¤o(w©▓)ę╔Įo╣½╦ŠĄ─┘YĮ┴„Ą─įņ│╔┴╦▓╗ąĪĄ─ē║┴”ĪŻ

ę“┤╦Ż¼╚ń║╬īó▀@ā╔ĘN▀\(y©┤n)ĀI(y©¬ng)─Ż╩Į─▄Ė³║├Ą─šŲ╬šŲĮ║ŌŻ¼ę▓╩Ū─┐Ū░Ė„ąĪŠŲ^ŲĘ┼ŲąĶę¬ų°ųž┐╝æ]Ą─ĘĮ├µĪŻ

Č■╩Ūę▀ŪķĘ┤Å═(f©┤)╝░Įø(j©®ng)Ø·(j©¼)Ž┬ąąŻ¼║▄┤¾│╠Č╚╔ŽęųųŲ┴╦▓┐ĘųŽ¹┘M(f©©i)ąĶŪ¾ĪŻ

ļSų°ę▀ŪķĘ└┐ž│ŻæB(t©żi)╗»Ż¼įĮüĒ(l©ói)įĮČÓĄ─Ž¹┘M(f©©i)╚║¾wī”(du©¼)ė┌╚╦┴„╝»ųąŽ¹┘M(f©©i)ģ^(q©▒)ė“ūāĄ├Ė³╝ėųö(j©½n)╔„Ż¼▀@ę▓ęŌ╬Čų°ąĪŠŲ^┐═┴„┴┐┤¾Ę∙£p╔┘ęč│╔┤¾┌ģä▌(sh©¼)ĪŻōQŠõįÆšf(shu©Ł)Ż¼ę▀Ūķø](m©”i)ėąĮY(ji©”)╩°Ż¼ąĪŠŲ^½@┐═Š═ļyęį╠ßš±ĪŻ

į┌ę▀ŪķĘ┤Å═(f©┤)ū„ė├Ž┬Ż¼Įø(j©®ng)Ø·(j©¼)Ž┬ąąų▄Ų┌ę▓ļSų«Č°üĒ(l©ói)ĪŻĖ∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)ŠųūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼5į┬Ę▌Ż¼╬ęć°(gu©«)╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~═¼▒╚Ž┬ĮĄ6.7%Ż╗Ę■äš(w©┤)śI(y©©)╔·«a(ch©Żn)ųĖöĄ(sh©┤)═¼▒╚Ž┬ĮĄ5.1%ĪŻ

ė╔┤╦╬ęéā▓╗ļyŅA(y©┤)ęŖ(ji©żn)Ż¼╚╦éāŽ¹┘M(f©©i)Ė³╝ėųö(j©½n)╔„Ż¼▓┐ĘųŽ¹┘M(f©©i)ąĶŪ¾▒╗ęųųŲŻ¼ę▓ęŌ╬Čų°ąĪŠŲ^ĘŪäéąĶŽ¹┘M(f©©i)śI(y©©)æB(t©żi)Ż¼Č╠Ģr(sh©¬)ķgĢ■(hu©¼)╩▄ĄĮė░ĒæĪŻ

4.ĮY(ji©”)šZ(y©│)

░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļųąć°(gu©«)ąĪŠŲ^ąąśI(y©©)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s1280.4ā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)2023─Ļųąć°(gu©«)ąĪŠŲ^ąąśI(y©©)ęÄ(gu©®)─Żīó═╗ŲŲ1487.8ā|į¬ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼Å─ķL(zh©Żng)Ų┌üĒ(l©ói)┐┤Ż¼ąĪŠŲ^╩ął÷(ch©Żng)╚▌┴┐į÷ķL(zh©Żng)┐šķg╚į┤¾ėą┐╔×ķĪŻ▓╗▀^(gu©░)╠╚╚¶ę¬Žļ│ų└m(x©┤)╔ŅĖ¹ąĪŠŲ^╩ął÷(ch©Żng)Ż¼╗“įS▀Ć╩ŪąĶę¬ū÷│÷Ė³ČÓ▓Ņ«É╗»Ą─ćLįćŻ¼▓┼ėą┐╔─▄ūźūĪ╚šą┬į┬«ÉĄ─Z╩└┤·Ž¹┘M(f©©i)│▒┴„ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)