├█č®▒∙│Ū╝┤īó╔Ž╩ąŻ¼Ī░Ž▓▓ĶéāĪ▒├µ├µŽÓėU

üĒį┤/±ä┬╣ą┬Ž¹┘M

ū½╬─/ąŃšõ

ŠÄ▌ŗ/└ŅŠ²

į┌─╬讥─▓Ķōī┼▄Ī░ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒║¾Ż¼├█č®▒∙│Ūę▓ę¬┐±▒╝╔Ž╩ą┴╦ĪŻ

─┐Ū░ą┬▓Ķ’ŗ╩ął÷ėąā╔┤¾┼┼┼╔ų„┴„░lš╣─Ż╩ĮŻ¼ę╗┼╔╩Ū├█č®▒∙│ŪĪóĢ°ęÓ¤²Ž╔▓▌Īó╣┼▄°Īóę╗³c³cĪó▓Ķ░┘Ą└Ą╚×ķ┤·▒ĒĄ─╝ė├╦─Ż╩ĮŻ¼┴Ēę╗┼╔ät╩Ūęį─╬讥─▓ĶĪóŽ▓▓ĶĪóśĘśĘ▓ĶĄ╚×ķ┤·▒ĒĄ─ų▒ĀI─Ż╩ĮĪŻ

Ī░ų▒ĀI┼╔Ī▒Ą──╬讥─▓Ķ┤╦Ū░ęčĮø│╔╣”ōī┼▄Ī░ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒Ż¼Č°ū„×ķĪ░╝ė├╦┼╔Ī▒Ą─├█č®▒∙│Ū┤╦Ę¼┬╩Ž╚┼¹┬Č┴╦šą╣╔Ģ°Ż¼öMį┌╔ŅĮ╗╦∙ų„░Õ╔Ž╩ąŻ¼īó╩╣Ą├ą┬▓Ķ’ŗ┘ÉĄ└į┘╠Ēę╗╝ę┤·▒ĒąįĄ─Ų¾śIĪŻ

01

├█č®▒∙│Ūį┌▓Ķ’ŗ╩ął÷ųv┴╦ę╗éĆĮ^╬ČĄ─╣╩╩┬

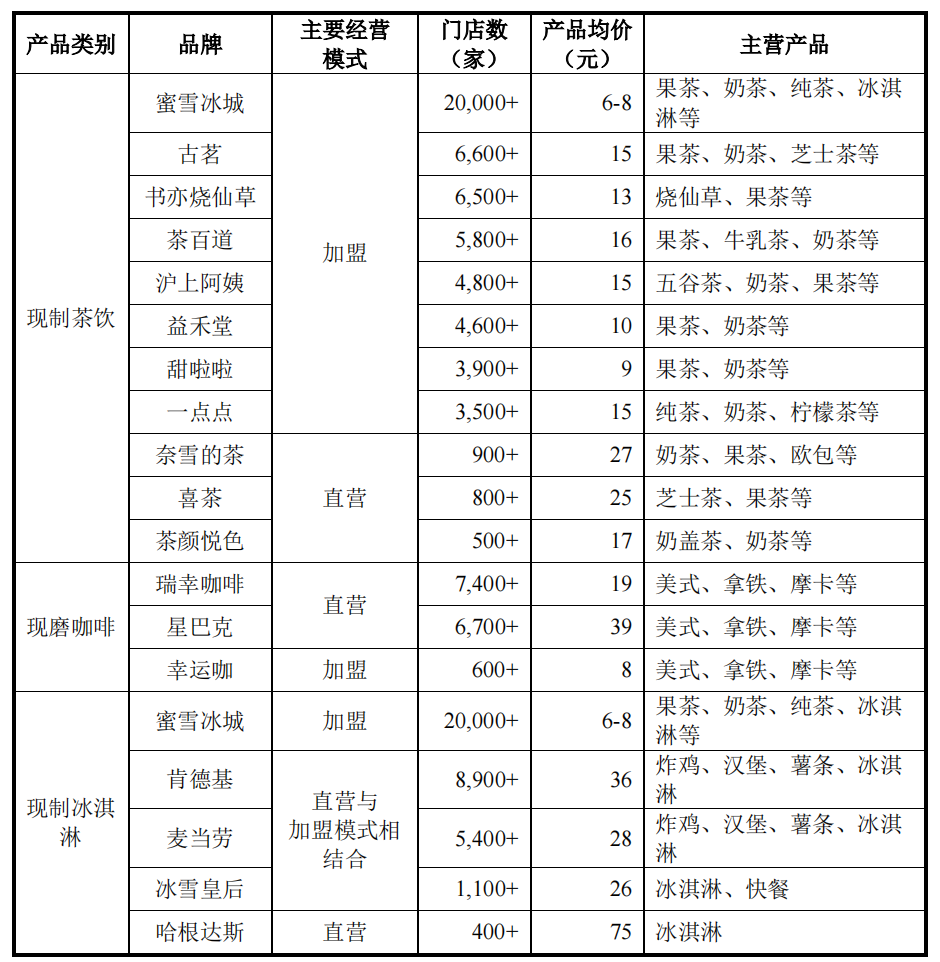

ļSų°├█č®▒∙│Ūšą╣╔Ģ°┼¹┬ČŻ¼▀@éĆų„┤“4į¬▒∙õ┐┴▄Īó6į¬─╠▓ĶĄ─¼FųŲ▓Ķ’ŗŲĘ┼Ųę▓Įęķ_┴╦Ųõ─Ļ╩š░┘ā|├ž├▄ĪŻ

ō■šą╣╔Ģ°’@╩ŠŻ¼▒Š┤╬╣╔Ų▒░ląąŪ░Ż¼╣½╦Š┐ž╣╔╣╔¢|╝░īŹļH┐žųŲ╚╦Åł╝t│¼┼cÅł╝tĖ”ā╔ąųĄ▄║Žėŗų▒Įė│ųėą╣½╦Š 85.56%Ą─╣╔Ę▌Ż¼ŅAėŗ▒Š┤╬░ląą║¾Ż¼╣½╦ŠĄ─┐žųŲÖÓĪóų╬└ĒĮYśŗĪó╔·«aĮøĀI▓╗Ģ■░l╔·ųž┤¾ūā╗»Ż¼┐ž╣╔╣╔¢|╝░īŹļH┐žųŲ╚╦īó╚į╠Äė┌Į^ī”┐ž╣╔Ąž╬╗ĪŻ░ląą═Ļ║¾Ż¼ā╔ąųĄ▄ę▓│ų╣╔77%Ą─╣╔Ę▌ĪŻ

┼c▒ŖČÓą┬Ž¹┘MŲ¾śIę╗ķ_╩╝Š═ōĒ▒¦┘Y▒ŠŻ¼┐┐┘Y▒ŠĄ─▓╗öÓūó┘YĪó═žĄĻĪó╔Ž╩ąų«┬Ę▓╗═¼Ż¼├█č®▒∙│ŪĄ─Åł╝t│¼║═Åł╝tĖ”ā╔ąųĄ▄└╬└╬░č╬š┴╦Ų¾śIĮ^ī”Ą─┐ž╣╔ÖÓŻ¼į┌2021─Ļ▓┼ķ_åó╩ū▌å╚┌┘Y½@20ā|į¬╚┌┘YĪŻČ°2021─Ļ─®Ż¼├█č®▒∙│ŪķTĄĻöĄįńęčŲŲ╚fĪŻ

Įžų┴2022─Ļ3į┬ĄūŻ¼├█č®▒∙│Ū╣▓ōĒėą22276╝ęķTĄĻŻ©░³└©ąę▀\┐¦╝░śO└ŁłDķTĄĻŻ®Ż¼Ųõ┤╬×ķ╣┼▄°Ż©6600+ķTĄĻŻ®ĪóĢ°ęÓ¤²Ž╔▓▌Ż©6500+ķTĄĻŻ®║═▓Ķ░┘Ą└Ż©5800+ķTĄĻŻ®Ż¼Č°╚²╝ę╝ėį┌ę╗Ųę▓┤¾╝s▓╗ĄĮ19000ČÓ╝ęķTĄĻĪŻ

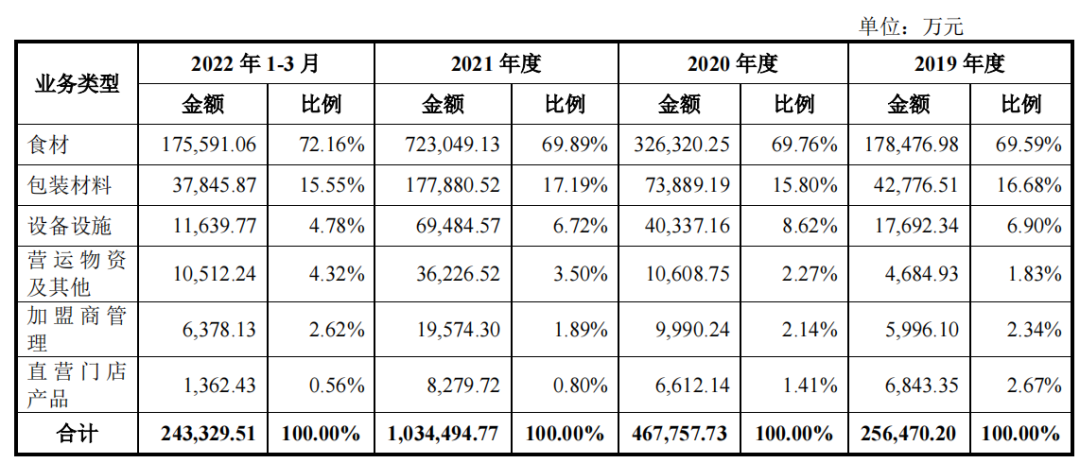

Å─├█č®▒∙│ŪĄ─šą╣╔Ģ°ųą┐╔ęį┐┤ĄĮŻ¼├█č®▒∙│Ū─┐Ū░┘ŹÕXĄ─▓╗╩Ū┘u─╠▓ĶŻ¼╔§ų┴▓╗╩Ū╝ė├╦┘MĪŻł¾ĖµŲ┌ā╚Ż¼├█č®▒∙│ŪĄ─╩š╚ļų„ę¬üĒį┤ė┌Ž“╝ė├╦╔╠õN╩█Ė„ŅÉųŲū„¼FųŲ’ŗŲĘ║═¼FųŲ▒∙õ┐┴▄╦∙ąĶ╩│▓─Īó░³čb▓─┴ŽĪóįOéõįO╩®ĪóĀI▀\╬’┘YĄ╚«aŲĘŻ¼▓ó╠ß╣®╝ė├╦╣▄└ĒĘ■äšĪŻ

═©▀^╩š╚ļśŗ│╔Ūķør┐╔ęį┐┤│÷Ż¼2022─Ļ1į┬ĄĮ3į┬Ż¼Ū░╦─ĒŚśIäš╩š╚ļš╝▒╚│¼96.81%Ż¼╝ė├╦╔╠╣▄└Ē┘MāHš╝┐éĀI╩šĄ─2.62%Ż¼Č°ų▒ĀIķTĄĻ«aŲĘ╩š╚ļĖ³╩ŪāHš╝┐éĀI╩šĄ─0.56%ĪŻ

šą╣╔Ģ°▀Ć’@╩ŠŻ¼2019-2021─ĻŻ¼├█č®▒∙│ŪīŹ¼FĄ─ĀIśI╩š╚ļĘųäe╝s×ķ25.66ā|į¬Īó46.8ā|į¬Īó103.51ā|į¬Ż¼╚²─ĻķgČ╝į┌ĘŁ▒Čį÷ķLŻ╗Üwī┘─Ė╣½╦Š╣╔¢|ā¶└¹ØÖĘųäe╝s×ķ4.45ā|į¬Īó6.32ā|į¬Īó19.1ā|į¬Ż¼╚²─Ļį÷ķLĮ³5▒ČĪŻ┴Ē═ŌŻ¼Į±─ĻĄ┌ę╗╝ŠČ╚Ż¼├█č®▒∙│ŪīŹ¼FĀIśI╩š╚ļ24.34ā|į¬Ż¼ī”æ¬īŹ¼FĄ─Üw─Ėā¶└¹ØÖ╝s×ķ3.9ā|į¬ĪŻ

║═─╬讥─▓ĶĪóŽ▓▓ĶĄ╚┐┐ų▒ĀIķTĄĻ═žĄĻĪó▀\ĀI▓╗═¼Ż¼├█č®▒∙│ŪĄ─╔╠śI▀ē▌ŗŲõīŹĖ³Ž±╩Ū¹u╬ČŠ▐Ņ^ĪĖĮ^╬ČĪ╣Ż¼²ŗ┤¾Ą─╣®æ¬µ£║═╬’┴„ō╬Ų┴╦╚f╝ęķTĄĻŻ¼ę▓Ė³įńĮ©┴óŲ┴╦ąąśI▒┌ēŠĪŻ

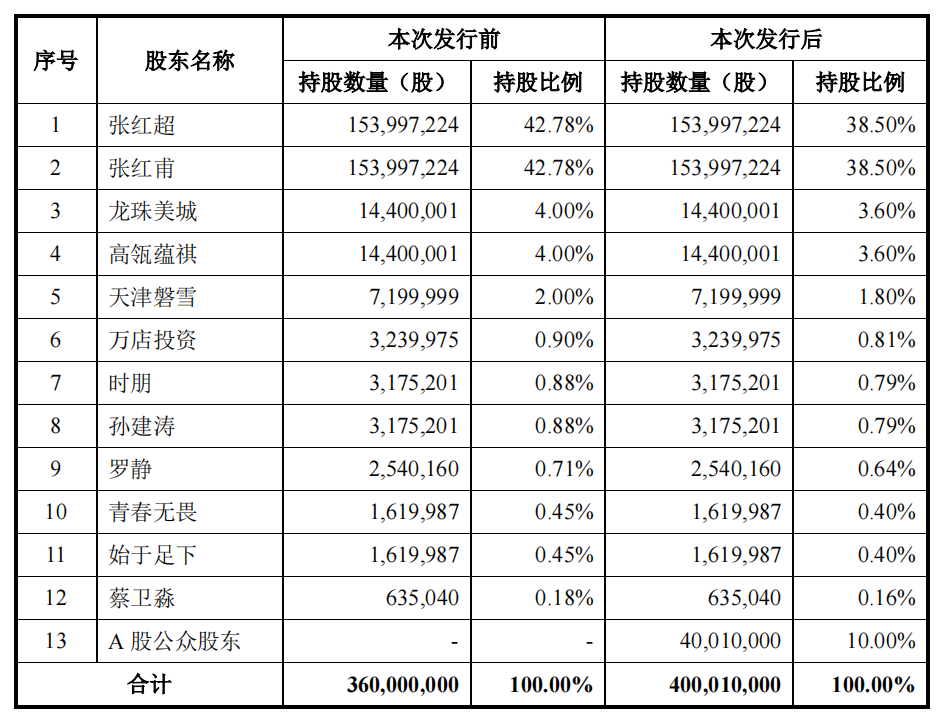

├█č®▒∙│Ū▀ĆŽŻ═¹═©▀^IPO╔Ž╩ą─╝Ą├┘YĮī”ŲõŪ■Ą└║═╔·«aŠĆū÷▀Mę╗▓Į═Ļ╔Ų═Ļ╔ŲĪŻšą╣╔Ģ°’@╩ŠŻ¼├█č®▒∙│ŪöM░ląą▓╗│¼ 4001 ╚f╣╔Ż¼ėŗäØ─╝╝»┘YĮ╝s 64.96 ā|į¬ĪŻŲõųąŻ¼╝s 29 ā|į¬öM═ČŽ“╩│ŲĘ╝ė╣żĪó«aśIł@Ą╚╔·«aĮ©įOŅÉĒŚ─┐Ż¼19 ā|į¬ė├ė┌ča│õ┴„äė┘YĮŻ¼╝s 11 ā|į¬īóė├ė┌é}ā”╬’┴„┼õ╠ūĒŚ─┐Ż¼╩ŻėÓ╝s 5.5 ā|į¬öMė├ė┌ĀIõNĘ■äš¾wŽĄĪóčą░lųąą─Ą╚ĒŚ─┐ĪŻ’@Č°ęūęŖŻ¼╚ń╣¹├█č®▒∙│Ū│╔╣”╔Ž╩ąŻ¼▒žīóī”Ųõ║¾└mĄ─▓╝Šų║═öUÅłČ╝ėąĘeśOū„ė├ĪŻ

02

Ī░Ž▓▓ĶéāĪ▒║╬Ģr╔Ž╩ąŻ┐

į┌ą┬Ž¹┘M╗¤ßĄ─Į³Äū─ĻķgŻ¼ą┬▓Ķ’ŗā╚ŠĒ│╠Č╚Į^▓╗üåė┌┐¦Ę╚╩ął÷ĪŻ├█č®▒∙│Ū═¼▒ŖČÓą┬Ž¹┘MŲĘ┼Ųę╗śėŻ¼╔├ķL═©▀^Ė„╩Į┴„┴┐Ą─┤“Ę©½@Ą├Į^ī”Ą─Ųž╣ŌŻ¼ų¬├¹Č╚ĘĮ├µ║═Ž▓▓ĶĪó─╬讥─▓ĶĄ╚ŠW╝tŲĘ┼Ų▓╗ŽÓ╔ŽŽ┬Ż¼Č°į┌╚²╦─ŠĆ│Ū╩ąŻ¼æ{ĮĶų°ķTĄĻĄ─Ė▀Ė▓╔wČ╚Ż¼├█č®▒∙│ŪĄ─ų¬├¹Č╚Ė³╩ŪŽ▓▓Ķéā╦∙▓╗╝░ĪŻ╠žäe╩Ūę╗╩ūĪ░─ŃÉ█╬ęŻ¼╬ęÉ█─ŃŻ¼├█č®▒∙│Ū╠├█├█Ī▒Ą──¦ąįą²┬╔║═Ž┤─X╩Įą¹é„Ż¼╗▒¼╚½ŠWĪŻ

┤╦┤╬Ż¼╚ń╣¹├█č®▒∙│Ū╚¶┬╩Ž╚╔Ž╩ąŻ¼╩▄ęµė┌╔Ž╩ą╣½▒ŖŲ¾śIĄ─╔ĒĘ▌Ż¼Ųõ┐╔─▄Ģ■Ė³╩▄ĄĮŽ¹┘Mš▀Ą─ą┼┘ćŻ¼īó▀Mę╗▓Į╠ß╔²ŲõŲĘ┼Ųė░Ēæ┴”Ż¼ė╔┤╦║▄┐╔─▄╠ß╔²ŲõŲĘ┼ŲęńārŻ¼ėąų·ė┌Ųõ«aŲĘārĖ±╔Ž╣źŻ¼└^Č°║▄┐╔─▄ūīŲõŽ“ųąĖ▀Č╦▓Ķ’ŗŲĘ┼Ų┐┐önĪŻ

▓╗▀^Ż¼ į┌─┐Ū░Ė▀Č╦ār╬╗▓Ķ’ŗŲĘ┼ŲųąŻ¼śIā╚Ųš▒ķšJ×ķŽ▓▓ĶĪó─╬讥─▓ĶĪóśĘśĘ▓ĶĄ╚╚įī┘ė┌Ą┌ę╗╠▌ĻĀĪŻĄ½ū„×ķĖ▀Č╦¼FųŲ▓Ķ’ŗŲĘ┼ŲĄ─Ž▓▓Ķéā─┐Ū░├µ┼RĄ─Šų├µ┐╔─▄▒╚▌^ī└▐╬ĪŻ

╩ūŽ╚üĒšfŽ▓▓ĶĪŻ2020─Ļ9į┬Ż¼Š═į°ėą═ŌĮńŽ¹ŽóĘQŽ▓▓ĶīżŪ¾2021─ĻŽŃĖ█╔Ž╩ąŻ¼ę²░lĖ▀Č╚ĻPūóŻ¼▓╗▀^Ž▓▓Ķ«öĢr▓ó╬┤ū÷│÷╗žæ¬ĪŻČ°«ö─╬讥─▓Ķ2021─Ļ6į┬30╚š╔Ž╩ą║¾Ż¼śIā╚ę▓ķ_╩╝ĻPūóŽ▓▓Ķ╩ŪʱĢ■╔Ž╩ąĪŻÅ──┐Ū░├Į¾wł¾Ą└Ą─ŪķørüĒ┐┤Ż¼Ž▓▓Ķį┌2021-2022─ĻŲ┌ķg▓ó╬┤ą┬į÷╠½ČÓķTĄĻŻ¼Ę┤Č°2021─ĻĄū▒╗Ųž│÷▓├åTĄ─Ž¹ŽóŻ¼2022─Ļ│§Ż¼Ž▓▓Ķ▀ĆĦŅ^ŽŲŲ┴╦ųąĖ▀Č╦▓Ķ’ŗŲĘ┼ŲĄ─ĮĄār│▒Ż¼─╬讥─▓Ķę▓ļS╝┤ĮĄārĪŻ2022─Ļų┴Į±Ż¼Ž▓▓ĶĘĮ├µ│²┴╦┼c▓┐ĘųŲĘ┼Ų┬ō├¹Īó═Ų│÷ę╗ą®▓Ķ’ŗą┬ŲĘ═ŌŻ¼▒Ńø]ėąĖ³ČÓ┘Y▒Š▀\ū„Ž¹ŽóŲž╣ŌŻ¼ę▓╬┤ī”═Ō┼¹┬Č▀^╔Ž╩ąėŗäØĪŻ

┤╦Ę¼╚ń╣¹├█č®▒∙│Ū│╔╣”╔Ž╩ąŻ¼─Ū├┤ą┬▓Ķ’ŗ╩ął÷īóėąā╔╝ę╔Ž╩ąŲ¾śIŻ¼ų▒ĀI─Ż╩Įėą─╬讥─▓ĶŻ¼╝ė├╦─Ż╩Įėą├█č®▒∙│ŪŻ¼Ž▓▓Ķīó║▄ļyųv│÷ę╗éĆą┬╣╩╩┬ĪŻ▓óŪęŻ¼▀@ā╔╝ęŲ¾śI╬┤üĒĄ─╩ąųĄ▒Ē¼FŻ¼ę▓║▄ėą┐╔─▄ų▒Įėė░ĒæĄĮŽ▓▓Ķęį╝░Ųõ╦¹öM╔Ž╩ą▓Ķ’ŗŲ¾śIĄ─╣└ųĄŻ¼╚ń╣¹▒Ē¼FĄ─įÆŻ¼Ž▓▓Ķ┐╔─▄ę“┤╦╩▄굯¼Č°╚ń╣¹ā╔╝ę▒Ē¼FČ╝▒╚▌^įŃĖŌŻ¼─Ū├┤║▄┐╔─▄Ģ■Ž▓▓ĶĄ╚ę╗▒Ŗ▓Ķ’ŗŲ¾śIĄ╚╔Ž╩ą▀M│╠ĪŻ

Č°─╬讥─▓Ķļm╚╗ōī┼▄Ī░ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒Ż¼Ą½ŲõĮøĀIŪķør▓ó▓╗└ĒŽļĪŻō■─╬讥─▓Ķ2021─Ļžöł¾┼¹┬ČöĄō■’@╩ŠŻ¼2021─ĻīŹ¼FĀI╩š42.97ā|į¬Ż¼▓╗ĄĮ├█č®▒∙│Ū═¼Ų┌Ą─ę╗░ļŻ¼═¼ĢrĮøš{š¹║¾ā¶└¹ØÖ╠Øōp×ķ1.45ā|į¬ĪŻ2022─Ļ─Ļųął¾Ż¼─╬讥─▓ĶīŹ¼FĀI╩š20.45ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦3.8%Ż¼═¼ĢrÜw─Ėā¶└¹ØÖ╠Øōp×ķ2.57ā|į¬ĪŻ▀@╩╣Ą├Ųõį┌┘Y▒Š╩ął÷Ą─▒Ē¼Fę▓▓╗╝čŻ¼─┐Ū░Ųõ╩ąųĄŽÓ▌^ė┌░ląąāręčĮøĄ°╚ź┤¾░ļĪŻ

Å─šą╣╔Ģ°┼¹┬ČĄ─ķTĄĻöĄ┴┐ĪóĀI╩šęÄ─Ż╝░ė»└¹Ūķør╔Ž┐┤Ż¼├█č®▒∙│Ū─┐Ū░║┴¤oę╔å¢╩Ū▓Ķ’ŗŲ¾śIĄ─²łŅ^Ų¾śIĪŻĄ½▒╚▌^ī└▐╬Ą─╩ŪŻ¼Ī░¼FųŲ▓Ķ’ŗĄ┌ę╗╣╔Ī▒─╬讥─▓Ķ─┐Ū░į┌┘Y▒Š╩ął÷╔ŽĄ─▒Ē¼F▓ó▓╗╝čĪŻ▀@║▄┐╔─▄Ģ■äėōu╣½▒Ŗ═Č┘Yš▀ī”ė┌Ī░ą┬▓Ķ’ŗĄ┌Č■╣╔Ī▒├█č®▒∙│ŪĄ─ą┼ą─ĪŻ

03

ą┬▓Ķ’ŗąąśIŻ¼╬┤üĒū▀Ž“║╬ĘĮŻ┐

ļSų°├█č®▒∙│ŪĄ─╔Ž╩ąį┌╝┤Ż¼ą┬▓Ķ’ŗ┘ÉĄ└ĻPė┌╝ė├╦║═ų▒ĀIā╔┤¾╔╠śI─Ż╩ĮĄ─ėæšōę▓▒╗Ę┼╔Ž┴╦┼_├µ╔ŽĪŻ

Å─▀\ĀIĄ─ĮŪČ╚üĒ┐┤Ż¼ų▒ĀIķTĄĻĄ─╣▄└ĒĖ³╝ėęÄĘČ╗»Ż¼ŲĘ┼Ųį┌░lš╣Ą─ŽļŽ¾┐šķg╔ŽĖ³┤¾Ż¼├┐éĆķTĄĻČ╝ėą┐╔─▄│╔×ķ└¹ØÖųąą─Ż¼Ą½ė╔ė┌╚½▓┐ų▒ĀIŻ¼╣▄└Ē╔ŽĖ³ąĶę¬ŅIī¦łFĻĀĄ─øQ▓▀─▄┴”Ż¼▀\ĀIļyČ╚┤¾Ż¼ąĶę¬Ė³╝ėŠ½╝Ü╗»Ą─╣▄└Ē─▄┴”ĪŻČ°╝ė├╦─Ż╩Įļm╚╗Ė³╚▌ęūöUÅłķTĄĻŻ¼─▄ē“ė|▀_Ė³ÅVĘ║Ą─╚╦╚║Ż¼▒Ńė┌ą╬│╔▀Bµi╗»╔·æBŻ¼Ą½╣▄└ĒļyČ╚▌^┤¾ĪŻ

├█č®▒∙│ŪĄ─šą╣╔Ģ°ę▓├„┤_┼¹┬Č┴╦üĒūį╝ė├╦╔╠Ą─’LļUļ[╗╝ĪŻšą╣╔Ģ°ĘQŻ¼ł¾ĖµŲ┌ā╚Ż¼├█č®▒∙│Ū╝ė├╦ķTĄĻöĄ┴┐┐ņ╦┘į÷╝ėŻ¼╩╣Ą├╣½╦Šī”╝ė├╦ķTĄĻĄ─▒OČĮ╣▄└ĒļyČ╚ę▓ļSų«╠ßĖ▀ĪŻ╚¶╝ė├╦ķTĄĻ╬┤░┤šš╣½╦ŠĮyę╗ęÄĘČ║═ś╦£╩▀Mąą▀\ĀIŻ¼░l╔·ĄĻåT▓┘ū„▓╗ęÄĘČĪóķTĄĻąl╔·▓╗║ŽĖ±Ą╚▀`ęÄŪķørŻ¼Å─Č°ī¦ų┬«aŲĘ┘|┴┐╝m╝Ŗ╗“╩│ŲĘ░▓╚½╩┬╣╩Ż¼īóī”╣½╦ŠĄ─ŲĘ┼Ų┬Ģūu╝░ĮøĀIśI┐ā«a╔·▓╗└¹ė░ĒæĪŻ

īŹļH╔ŽŻ¼├█č®▒∙│ŪķTĄĻ▒╗Ųž╣Ō╩│░▓Ą╚å¢Ņ}┤_īŹ▒╚▌^ŅlĘ▒ĪŻō■ĪČĖ█×│╔╠śIė^▓ņĪĘ▓╗═Ļ╚½ĮyėŗŻ¼2022─Ļ3į┬-9į┬Ż¼├█č®▒∙│Ūīęīęę“╩│ŲĘ░▓╚½å¢Ņ}ø_╔Ž╬ó▓®¤ß╦čŻ¼ŲĮŠ∙├┐15╠ņŠ═ėą├Į¾wł¾Ą└ę╗Ų╩│ŲĘ░▓╚½å¢Ņ}Ż¼ę²ŲŽ¹┘Mš▀ėæšōĪŻ

│²┴╦╩│ŲĘ░▓╚½å¢Ņ}Ņl░lŻ¼├█č®▒∙│Ū▀Ćį°ČÓ┤╬▒╗Ųž╣Ō╣═é“═»╣ż▒╗┴PŻ¼┴Ē═Ō▀Ćėą╬┤×ķ▓┐ĘųåT╣ż└U╝{╔ń▒Ż║═╣½ĘeĮĄ╚├µ┼RĘ©┬╔’LļUĪŻį┌║┌žł═ČįV╔ŽŻ¼ĻPė┌├█č®▒∙│ŪĄ─═ČįVę▓ėąīóĮ³4000 éĆĪŻ

╩┬īŹ╔ŽŻ¼▓╗āH├█č®▒∙│ŪĄ─╝ė├╦ķTĄĻŅlŅlĪ░│÷╩┬Ī▒Ż¼░³└©╣┼▄°Īó▓Ķ░┘Ą└ĪóĢ°ęÓ¤²Ž╔▓▌Īóęµ║╠╠├Ą╚ęį╝ė├╦×ķų„ę¬öUĄĻĘĮ╩ĮĄ─ŲĘ┼ŲķTĄĻ▒╗Ųž╣Ō╩│░▓Īó╣▄└ĒĘ■䚥╚å¢Ņ}Ą─Ņl┬╩ę▓▓╗ąĪĪŻ

▓╗▀^Ż¼ų▒ĀIķTĄĻļm╚╗ŽÓ▌^Č°čįį┌ŲĘ┘|╣▄└ĒĘĮ├µ─▄ē“Ė³╝ėć└Ė±ę╗³cŻ¼Ą½ę▓Ģ■ė╔ė┌åT╣ż▓┘ū„Ą╚å¢Ņ}│÷¼F╩│░▓å¢Ņ}ĪŻ

ģ^äeŠ═į┌ė┌╚ń║╬į┌ęÄ─ŻöUÅł║═ķTĄĻĖ▀ą¦╣▄└ĒĘĮ├µū÷ĄĮŲĮ║ŌĪŻę“┤╦Ż¼ļSų°├█č®▒∙│ŪĄ─ø_┤╠╔Ž╩ąŻ¼ö[į┌─╬讥─▓Ķ║═Ž▓▓ĶĄ╚ęįų▒ĀI×ķų„Ą─ą┬▓Ķ’ŗŲĘ┼ŲĘĮ├µŻ¼┐╔─▄ėąę╗Ą└▀xō±Ņ}ĪŻ─ŪŠ═╩Ū╩ŪʱĖ─ūāķTĄĻĮøĀI▓▀┬įŻ¼▐DŽ“Ė³╚▌ęūą╬│╔ęÄ─ŻöUÅł║═½@Ą├įņč¬─▄┴”Ą─╝ė├╦─Ż╩ĮĪŻ

Å──┐Ū░▀@éĆļAČ╬üĒ┐┤Ż¼±ä┬╣ą┬Ž¹┘MšJ×ķŽ▓▓ĶĪó─╬讥─▓Ķ║▄┐╔─▄▀Ć╩ŪĢ■łį│ųū▀ų▒ĀIķTĄĻ─Ż╩ĮĪŻę“×ķų▒ĀIķTĄĻ┼c╝ė├╦ķTĄĻ▀\ĀI▀^│╠ųąėą└¹ęµø_═╗Ż¼▀@ĘNø_═╗║▄ļyš{║═Ż¼▀@ę▓╩Ū×ķ╩▓├┤├█č®▒∙│Ūų▒ĀIķTĄĻįĮķ_įĮ╔┘Ż¼2020─Ļ─®ų┴2022─Ļ3į┬ĄūŲ┌ķgŻ¼├█č®▒∙│Ū╝ė├╦ķTĄĻį÷╝ė┴╦īóĮ³9000ČÓ╝ęŻ¼Č°ų▒ĀIķTĄĻĘ┤Č°Å─38╝ę£p╔┘1╝ęų┴37╝ęĪŻ

Å─ė»└¹ŪķørüĒ┐┤Ż¼ą┬▓Ķ’ŗ┘ÉĄ└─┐Ū░░lš╣Ą─Ė³║├Ą─’@╚╗╩Ūęį╝ė├╦─Ż╩Į×ķų„ę¬═žĄĻĘĮ╩ĮĄ─ŲĘ┼ŲĪŻ▀@┼c«öŪ░ĮøØ·ŁhŠ│ėą║▄┤¾Ą─ĻPŽĄĪŻŽ¹┘M╔²╝ēĄ─╝t└¹Ų┌╩╣▒ŖČÓą┬Ž¹┘MŲĘ┼Ų┼Ņ▓¬░lš╣Ż¼Č°ĮøØ·╠Äė┌Ž┬ąąų▄Ų┌ät╩╣Ą├├█č®▒∙│Ūę╗▄S│╔×ķą┬Ž¹┘MĮĄ£žĢrŲ┌Ž┬Ą─ąę┤µš▀ĪŻ

─┐Ū░ė╔ė┌ę▀Ūķęį╝░Ė„ĘN▓╗┤_Č©ąįĄ─ę“╦žė░ĒæŻ¼─Ļ▌p╚╦į┌Ž¹┘MĢrķ_╩╝ūāĄ├Ė³ųö╔„ĪŻ▀@╩╣Ą├ų„┤“Ą═┐═å╬ārĄ─├█č®▒∙│Ū┤¾×ķ╩▄ęµĪŻČ°Å─╚ź─ĻęįüĒŻ¼Ž▓▓ĶĪó─╬讥─▓ĶĄ╚ŲĘ┼ŲĻæ└mĮĄārę▓ķgĮėūC├„Ż¼«öŪ░Ą──Ļ▌p╚╦┐╔─▄Ė³āAŽ“Ž¹┘MĄ═ār╬╗Ą─▓Ķ’ŗŻ¼▀@ę▓Ą╣▒Ų▓Ķ’ŗŲ¾śI▓╗Ą├▓╗Ž“Ą═ār┐┐önĪŻ

Ą½╚ń╣¹╬┤üĒÄū─ĻŽ¹┘Mų▄Ų┌į┘Č╚░l╔·ūā╗»Ż¼ĮøØ·ą╬ä▌│ų└m║├▐DŻ¼╚╦éāī”ĮĪ┐Ą╩│ŲĘĪóŲĘ┘|Ę■䚥╚ę¬Ū¾Ė³Ė▀ĪŻī├Ģr╚╦éāę▓īóųžą┬╗žÜwī”ŲĘ┘|Ą─Ė▀ę¬Ū¾Ż¼Ž▓▓Ķ║═─╬讥─▓ĶĄ╚▓Ķ’ŗŲĘ┼Ų┐╔─▄Ģ■ėąĖ³ČÓĄ─┐šķgĪŻĄ½į┌ų«Ū░Ż¼Ž▓▓ĶĪó─╬讥─▓ĶĄ╚ę╗▒Ŗų„┤“Ė▀Č╦¼FųŲ▓Ķ’ŗĄ─ŲĘ┼Ų┐╔─▄ę¬╝Õ░Š╔Žę╗Č╬ĢrķgĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį