┴Ń╩█Ą█ć°ß╚Ų▒│║¾Ą─╣╩╩┬Ż║ALDI┼cLIDLį┌ėóć°²RŅ^▓ó▀M(j©¼n)

│÷ŲĘ/ūįėąŲĘ┼Ų

ū„š▀/╩ĘĄ┘Ę“ĪżĘ©└ūĀ¢

ĘŁūg/─ŠęūĪó░óĄŽ

Ņ^łD/ALDIŖWśĘ²R╣┘ŠW(w©Żng)

2008─ĻĮ╚┌╬ŻÖC(j©®)Ų┌ķgŻ¼ALDI┼cLIDL│├ÖC(j©®)į┌ėóć°╩ął÷(ch©Żng)┤¾┼eöU(ku©░)ÅłĪŻ╚ńĮ±Ż¼ļSų°░³└©ėóć°į┌ā╚(n©©i)Ą─╚½Ū“╩ął÷(ch©Żng)═©├ø╝ėäĪŻ¼╦¹éāėųķ_╩╝─µä▌(sh©¼)Ū░ąąĪŻ

Įžų┴2008─ĻĮ╚┌╬ŻÖC(j©®)▒¼░l(f©Ī)Ū░Ž”Ż¼ALDI┼cLIDL▀M(j©¼n)╚ļėóć°╩ął÷(ch©Żng)ęč│¼▀^╩«─ĻŻ¼Ųõķg╦¹éāę╗ų▒į┌×ķĮø(j©®ng)ĀIśI(y©©)┐ā┐Ó┐ÓÆĻį·Ż¼«ö(d©Īng)Ģr(sh©¬)╦¹éāĄ─╩ął÷(ch©Żng)Ę▌Ņ~║Žėŗ(j©¼)▓╗ĄĮ4%ĪŻĪČĮ╚┌Ģr(sh©¬)ł¾(b©żo)ĪĘį°ū½╬─Ż¼ALDIį┌ėóć°╩ął÷(ch©Żng)Ą─ė░Ēæ┴”Ī░╬ó║§Ųõ╬óĪ▒Ż¼ę“?y©żn)ķėóć°Ž¹┘M(f©©i)š▀▓╗Ž±├└ć°╚╦ĪóŲõ╦¹ÜWų▐╚╦─Ūśėī”(du©¼)ār(ji©ż)Ė±«É│Ż├¶ĖąĪŻ

ę▓įS▒╦Ģr(sh©¬)ŪķørĄ─┤_╚ń┤╦Ż¼Ą½ļSų°Į╚┌╬ŻÖC(j©®)▒¼░l(f©Ī)Ż¼Įø(j©®ng)Ø·(j©¼)×l┼R▒└ØóŻ¼═©žø┼“├ø╝ėäĪŻ¼│╔Ū¦╔Ž╚fĄ─ėóć°╚╦ĘõōĒų┴š█┐█ĄĻŻ¼Įė╩▄ėąŽ▐Ą─ŲĘŅÉŻ¼īżŪ¾Ė³Ą═Ą─ār(ji©ż)Ė±Ż¼ęį═∙ĻP(gu©Īn)ė┌š█┐█ĄĻė░Ēæ┴”Ą─įu(p©¬ng)╣└ę╗Ž┬ūė═┴▒└═▀ĮŌĪŻ

ĄĮ2014─Ļ═©├ø┌ģė┌ĘĆ(w©¦n)Č©Ģr(sh©¬)Ż¼ALDIõN╩█Ņ~═¼▒╚╝żį÷32%Ż¼Č°LIDLę▓į÷ķL┴╦20%Ż¼Ųõ╩ął÷(ch©Żng)Ę▌Ņ~║Žėŗ(j©¼)▀_(d©ó)10%ĪŻ

╚ńĮ±Ż¼ļSų°═©├ø┬╩╔²ų┴40─ĻüĒūŅĖ▀³c(di©Żn)Ż¼ALDI┼cLIDLį┘┤╬─µä▌(sh©¼)Ū░ąąĪŻĮžų┴5į┬15╚šĄ─12ų▄ā╚(n©©i)Ż¼ā╔╝ęš█┐█╔╠Ą─╩ął÷(ch©Żng)Ę▌Ņ~║Žėŗ(j©¼)į÷ķL┴╦6%Ż¼äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀Ż║ALDI×ķ9%Ż¼LIDL×ķ7%ĪŻ▀@┼c┴Ń╩█ąąśI(y©©)š¹¾wõN╩█Ņ~Ž┬ĮĄ4%Ą─æKĄŁąąŪķą╬│╔§r├„ī”(du©¼)▒╚ĪŻ

2010─Ļų┴2016─ĻŲ┌ķgį°ō·(d©Īn)╚╬LIDLėóć°CEOĄ─┴_─ßĪżĖ▀┤─╩®└’ŲµšJ(r©©n)×ķŻ¼═©├øų╗╩Ū┤┘▀M(j©¼n)š█┐█ĄĻõN╩█į÷ķLĄ─įŁę“ų«ę╗ĪŻ╦¹šJ(r©©n)×ķŻ¼Ī░į┌▀^╚źā╔╚²─Ļ└’Ż¼Å──│ĘNęŌ┴x╔ŽųvŻ¼ą┬╣┌ę▀Ūķ×ķ┴Ń╩█ąąśI(y©©)╦─Š▐Ņ^ĘĆ(w©¦n)Č©╩ął÷(ch©Żng)╠ß╣®┴╦Ä═ų·Ī▒ĪŻ╚ńĮ±Ą─Šų├µ▒Ē├„Ī░ę╗Ūą╗ųÅ═(f©┤)š²│ŻŻ¼ę“┤╦LIDL║═ALDIėųķ_╩╝ąQ╩│╦─Š▐Ņ^Ą─╩ął÷(ch©Żng)Ę▌Ņ~┴╦Ī▒ĪŻ

ļSų°š█┐█╔╠įĮüĒįĮą█ą─▓¬▓¬Ż¼ųŲČ©│÷║Ļ韥─öU(ku©░)Åłėŗ(j©¼)äØŻ¼įĮüĒįĮČÓĄ─╚╦ę╗ų┬šJ(r©©n)×ķŻ¼š█┐█ĄĻīó▀M(j©¼n)ę╗▓ĮąQ╩│Tesco(śĘ┘Å)ĪóSainsbury(╔ŁīÜ└¹)ĪóAsda(░ó╦╣▀_(d©ó))║═Morrisons(─¬└’╔Ł)ąąśI(y©©)╦─Š▐Ņ^Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻå¢Ņ}╩ŪŻ¼«ö(d©Īng)Ž┬╦∙├µ┼RĄ─Įø(j©®ng)Ø·(j©¼)äė(d©░ng)╩ÄŻ¼╩ŪʱĢ■(hu©¼)Ž±2008─ĻĮ╚┌╬ŻÖC(j©®)─ŪśėŻ¼Įoā╔┤¾š█┐█Ą█ć°Ä¦üĒ═¼śėĄ─ūāĖ’ąįė░ĒæŻ┐

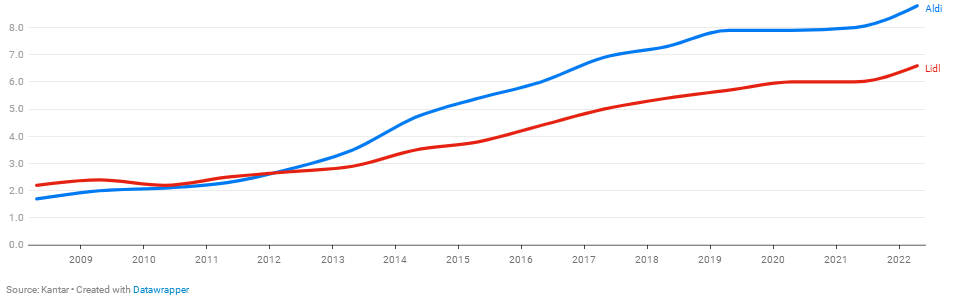

2009ų┴2022─Ļ14─ĻüĒALDI┼cLIDLėóć°╩ął÷(ch©Żng)Ę▌Ņ~öĄ(sh©┤)ō■(j©┤)Ū·ŠĆ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║äPČ╚ū╔įā╣½╦Š

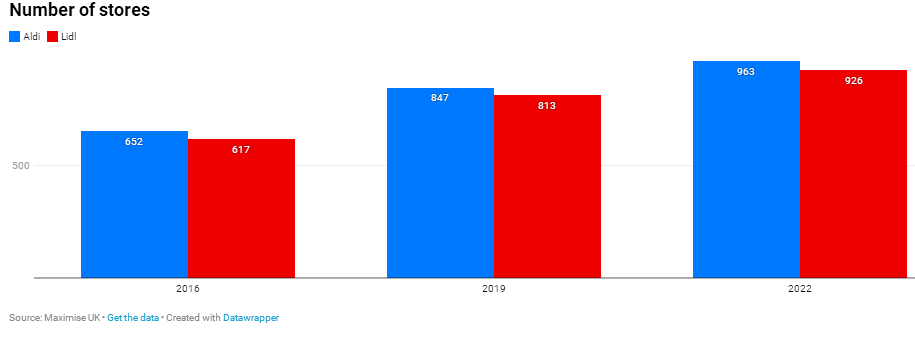

ALDI┼cLIDLĮ³─ĻüĒ╚ĪĄ├Ą─ūŅ┤¾▀M(j©¼n)▓Į╩Ūį┌ėóć°╩ął÷(ch©Żng)▓╗öÓķ_ĄĻĪŻALDI─┐Ū░ōĒėą┤¾╝s960╝ęķTĄĻŻ¼Č°2012─ĻāHėą470╝ęŻ╗LIDL─┐Ū░ęčį÷ų┴┤¾╝s920╝ęĪŻALDI║═LIDL╚įį┌ęį├┐ų▄ę╗╝ęą┬ĄĻķ_śI(y©©)Ą─╦┘Č╚┼¼┴”öU(ku©░)ÅłŻ¼╦¹éāĖé(j©¼ng)ŽÓīżšęą┬Ą─Ę■äš(w©┤)ģ^(q©▒)ė“Ż¼ęįīŹ(sh©¬)¼F(xi©żn)2025─ĻĖ„ūįĄ─└█ėŗ(j©¼)ķ_ĄĻ─┐ś╦(bi©Īo)Ż║ALDI×ķ1200╝ęŻ¼LIDL×ķ1100╝ęĪŻ

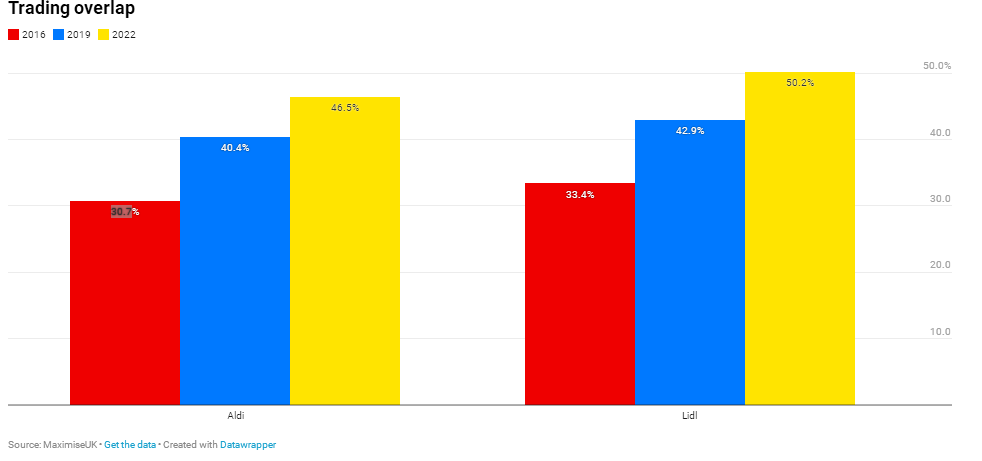

ģRžSŃyąą┴Ń╩█Ęų╬÷Ĥ░▓Ą┬¶öĪż▓©Ą┘Č“╦╣▒Ē╩ŠŻ¼š¹¾w╔Ž╩ął÷(ch©Żng)į÷ķL╦┘Č╚Ę┼ŠÅŻ¼Ą½ā╔┤¾š█┐█╔╠š²į┌▀M(j©¼n)ąąĄ─öU(ku©░)ÅłęŌ╬Čų°╦¹éāĪ░īó└^└m(x©┤)ąQ╩│╦¹╚╦Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ī▒Ż¼ę“?y©żn)ķöU(ku©░)Åł╩ŪĪ░Ųõį÷ķLĄ─Į^┤¾▓┐ĘųĪ▒į┤╚¬ĪŻ

╚╗Č°Ż¼ę¬ŽļīŹ(sh©¬)¼F(xi©żn)śI(y©©)┐ā?c©©)÷ķL▓ó▓╗╚▌ęūĪŻALDI║═LIDL▓╗āHąĶ꬚ęĄĮą┬Ą─é}ā”(ch©│)┐šķgüĒ×ķ▓╗öÓį÷ķLĄ─ķTĄĻ╠ß╣®┼õ╠ūĘ■äš(w©┤)Ż¼Č°Ūę▀Ćę¬┼¼┴”▒▄├ŌĘ■äš(w©┤)░ļÅĮųž»BĪŻ┤╦═ŌŻ¼╚½ėóä┌äė(d©░ng)┴”│÷¼F(xi©żn)Č╠╚▒Ż¼ę▓Įo╦¹éāĄ─ä┌äė(d©░ng)┴”ąĶŪ¾Ä¦üĒŽÓ«ö(d©Īng)┤¾Ą─ē║┴”ĪŻĮ±─Ļ3į┬Ż¼«ö(d©Īng)╦¹éā┬ō(li©ón)ŽĄš■Ė«ėæšō×ķק┐╦╠mļy├±╠ß╣®Š═śI(y©©)ÖC(j©®)Ģ■(hu©¼)Ģr(sh©¬)Ż¼ALDIėą8000éĆ(g©©)┬Ü╬╗┐š╚▒Ż¼Č°LIDL│¼▀^3000éĆ(g©©)ĪŻ

╚╗Č°Ż¼Ė▀┤─╩®└’ŲµųĖ│÷Ż¼ā╔╝ęš█┐█╔╠×ķåT╣ż╠ß╣®┴╦┴Ń╩█ąąśI(y©©)ūŅĖ▀Ą─Ģr(sh©¬)ąĮ(╚½ėóĘČć·ā╚(n©©i)├┐ąĪĢr(sh©¬)10.10ėóµ^)Ż¼▀@╩╣╦¹éā─▄ē“║▄║├Ąžæ¬(y©®ng)ī”(du©¼)ä┌äė(d©░ng)┴”Č╠╚▒å¢Ņ}ĪŻ

š█┐█ĄĻ┌AĄ├Ž¹┘M(f©©i)š▀ŪÓ▓A

Ė▀┤─╩®└’ŲµšfŻ¼ALDI┼c LIDL═Ļ╚½─▄ē“╠ß╣®▀@śėĄ─╣ż┘Y╦«ŲĮŻ¼ę“?y©żn)ķ╦¹éāĄ─åT╣ż╣żū„ą¦┬╩ĘŪ│ŻĖ▀Ż¼Ī░├┐├¹åT╣żĄ─╔·«a(ch©Żn)┬╩ŽÓ«ö(d©Īng)ė┌Ųõ╦³┴Ń╩█╔╠ę╗éĆ(g©©)░ļ╚╦╔§ų┴ā╔éĆ(g©©)╚╦ĪŻĪ▒

╦¹ŅA(y©┤)£y(c©©)Ż¼│÷ė┌Ė▀ąĮĄ─įŁę“Ż¼╬ęéāĪ░īó┐┤ĄĮä┌äė(d©░ng)┴”Å─╦─┤¾┴Ń╩█╔╠╝Ŗ╝Ŗ▐D(zhu©Żn)ęŲĄĮš█┐█ĄĻĄ─Š░Ž¾Ī▒ĪŻ

Å─LAD(ėąŽ▐ŲĘŅÉš█┐█ĄĻ)ĄĮLASses(ėąŽ▐ŲĘŅÉ│¼╩ą)

ALDI║═LIDL▓╗āH┼¼┴”öU(ku©░)┤¾ķTĄĻöĄ(sh©┤)┴┐Ż¼ūį2008─ĻĮø(j©®ng)Ø·(j©¼)╦ź═╦ęįüĒŻ¼╦¹éā▀Ćę╗ų▒├”ė┌öU(ku©░)│õĮø(j©®ng)ĀIŲĘŅÉĪŻ

║Ż═Ō┘Y▒Š(Shore Capital)Ęų╬÷Ĥ┐╦╚RĘ“Īż▓╝╚R┐╦▒Ē╩ŠŻ¼ūŅ│§Ąų▀_(d©ó)ėóć°╩ął÷(ch©Żng)Ģr(sh©¬)Ż¼ALDI┼cLIDLČ╝╩ŪLAD(ėąŽ▐ŲĘŅÉš█┐█ĄĻ)Ż¼ų╗ėą┤¾╝s600éĆ(g©©)SKUĪŻĮø(j©®ng)▀^╩«ČÓ─ĻĄ─░l(f©Ī)š╣Ż¼ALDIĄ─SKUęčĮø(j©®ng)į÷ķLĄĮ┤¾╝s1800éĆ(g©©)Ż¼Č°LIDL▀_(d©ó)ĄĮ2300éĆ(g©©)ĪŻę“┤╦Ż¼▓╝╚R┐╦šfŻ¼¼F(xi©żn)į┌īó╦¹éāĘQū„LASses(ėąŽ▐ŲĘŅÉ│¼╩ą)Ė³╝ė║Ž▀mĪŻ

▓╝╚R┐╦ųĖ│÷Ż¼╦¹éā?n©©i)ńĮ±õN╩█Ė„ĘNą┬§r▐r(n©«ng)«a(ch©Żn)ŲĘ║═└õā÷¶~ŅÉŻ¼ęį╝░┤¾┴┐ų°├¹Č°Ė▀Č╦Ą─Ī░ūįėąŲĘ┼ŲĪ¬Ī¬└²╚ńLIDLĄ─Deluxe(║└╚A)ęį╝░ALDIĄ─Specially Selected(Š½▀x)ŲĘ┼ŲŽĄ┴ąĪ▒ĪŻ

Ī░╚ńĮ±╦¹éāš²ęįĘŪ│Żėóć°╗»Ą─ĘĮ╩Į░l(f©Ī)š╣Ż¼│╔×ķę╗ĘNų„┴„Ą─┘Å╬’ĘĮ╩ĮĪŻį┌╦¹éāĄ─ķTĄĻŻ¼ŅÖ┐═┐╔ęį┘IĄĮĖ„ĘNą─āxĄ─╔╠ŲĘŻ¼Č°▓╗Ž±ęįŪ░Ż¼ų╗─▄╚źŲõ╦¹│¼╩ą┘Å┘Ią┬§r╩│ŲĘĪŻĪ▒

▓╝╚R┐╦šJ(r©©n)×ķŻ¼Å─üĒ▓╗ĖŃĮĄār(ji©ż)┤┘õN╗Ņäė(d©░ng)Ą─ū„Ę©┐╔─▄ī”(du©¼)ALDI║═LIDLĖ³╝ėėą└¹Ż¼ę“?y©żn)ķ╬┤üĒš■Ė«┐╔─▄ķLŲ┌Į¹ų╣HFSS(Ė▀ų¼ĘŠĪóĖ▀¹}║═Ė▀╠Ū)«a(ch©Żn)ŲĘĄ─═ŲÅV┼c┤┘õNĪŻ

╦¹šfŻ║Ī░ę╗░ŃŪķørŽ┬┴Ń╩█╔╠Ą─┤┘õNģó┼c┬╩×ķ5%-10%Ż¼Č°ų„┴„│¼╩ąĄ─ģó┼c┬╩ätĖ▀▀_(d©ó)20%-25%ĪŻ║▄ČÓHFSS(Ė▀ų¼ĘŠĪóĖ▀¹}║═Ė▀╠Ū)«a(ch©Żn)ŲĘČ╝╩Ū├¹┼ŲŻ¼ŲõõN┴┐║▄┤¾│╠Č╚╔Ž╚ĪøQė┌╩Ūʱ┤┘õNĪŻį┌▀@ĘĮ├µŻ¼ā╔╝ęš█┐█╔╠║▄╔┘Įø(j©®ng)ĀI░³└©HFSSį┌ā╚(n©©i)Ą─├¹┼Ų╔╠ŲĘŻ¼ę“┤╦ę▓▓╗Ģ■(hu©¼)╩▄ĄĮHFSSĘ©ęÄ(gu©®)Ą─ė░ĒæĪŻ

Ė▀┤─╩®└’ŲµšfŻ¼╦∙ėą▀@ę╗ŪąČ╝ęŌ╬Čų°Ż¼Ī░Å─┐═æ¶ār(ji©ż)ųĄų„ÅłĄ─ĮŪČ╚üĒ┐┤Ż¼¼F(xi©żn)į┌š█┐█╔╠Ą─Ėé(j©¼ng)ĀÄīŹ(sh©¬)┴”▒╚10ĄĮ12─ĻŪ░Ė³╝ėÅŖ(qi©óng)┤¾┴╦Ī▒ĪŻ

▓╗▀^Ż¼öU(ku©░)┤¾Įø(j©®ng)ĀIŲĘŅÉ╩Ūę¬ĖČ│÷┤·ār(ji©ż)Ą─ĪŻ╦¹šfŻ║Ī░ėąę╗³c(di©Żn)▒žĒÜųĖ│÷Ż║ļSų°š█┐█╔╠SKU▓╗öÓį÷╝ėŻ¼┼c╦─┤¾┴Ń╩█╔╠ŽÓ▒╚Ż¼╚ńĮ±╦¹éāĄ─ą¦┬╩ā×(y©Łu)ä▌(sh©¼)▓ó▓╗╚ńÅ─Ū░─Ū├┤├„’@ĪŻĪ▒

«ö(d©Īng)╚╗Ż¼▒M╣▄Įø(j©®ng)ĀIŲĘŅÉėą╦∙öU(ku©░)┤¾Ż¼Ą½┼cČÓį¬Įø(j©®ng)ĀIĄ─ų„ę¬┴Ń╩█╔╠äė(d©░ng)▌möĄ(sh©┤)╚fSKUŽÓ▒╚Ż¼š█┐█╔╠Ą─SKU╚į╚╗╩«ĘųėąŽ▐ĪŻ▓╝╚R┐╦šfŻ║Ī░Č°Ūęš█┐█╔╠Äū║§▓╗õN╩█╚╬║╬├¹┼Ų╔╠ŲĘĪŻĪ▒Į╣³c(di©Żn)╣▄└Ēū╔įā╣½╦ŠCEO┤¾ąl(w©©i)Īż╦_▓╝Ā¢╦╣▒Ē╩ŠŻ¼į┌┤¾ČÓöĄ(sh©┤)Ž¹┘M(f©©i)š▀Ą─┘Å╬’╗@ųąŻ¼Ī░┐ŽČ©ėą╬Õ┴∙╝■╔╠ŲʤoĘ©Å─LIDL╗“ALDI┘IĄĮĪ▒ĪŻ

š█┐█╔╠ķTĄĻöĄ(sh©┤)┴┐ūā╗»

Ą½▀@▓ó▓╗ė░Ēæ╦¹éā?c©©)┌ŅÖ┐═ą──┐ųąĄ─ą╬Ž¾ĪŻ╦_▓╝Ā¢╦╣šfŻ¼ų▒ĄĮ2008─ĻŻ¼Ī░īó▄ć═Żį┌ALDIĄ─═Ż▄ćł÷(ch©Żng)▒╗╚╦┐┤ĄĮČ╝╩Ūę╗ĘNÉu╚ĶĪŻ─ŪĢr(sh©¬)╚╦éāĢ■(hu©¼)░l(f©Ī)ūįā╚(n©©i)ą─ĄžŠ▄Į^╚źš█┐█ĄĻ┘Å╬’ĪŻĪ▒Ą½¼F(xi©żn)į┌Ż¼š█┐█╔╠Įø(j©®ng)▀^▓╗öÓūāĖ’ĪóöU(ku©░)┤¾ŲĘŅÉĘČć·Īó╠ßĖ▀╔╠ŲĘ┘|(zh©¼)┴┐Ż¼ęčĮø(j©®ng)═Ļ╚½▒╗Ž¹┘M(f©©i)š▀Įė╩▄┴╦ĪŻ╦¹ča(b©│)│õĄ└Ż║Ī░╦∙ėą▀@ę╗Ūą┼cķTĄĻģ^(q©▒)ė“║═╬╗ų├¤oĻP(gu©Īn)Ż¼Č°ų╗ĻP(gu©Īn)║§ŅÖ┐═ī”(du©¼)š█┐█ĄĻ─Ż╩ĮĄ─ųęš\Č╚ĪŻĪ▒ĪŻ

Ī░¼F(xi©żn)į┌╚╦éā║╚ALDIŽŃÖēČ╝▓╗├Ō┤¾╦┴ņ┼ę½ę╗Ę¼Ż¼▀@ę¬Ę┼į┌2008─Ļšµ╩Ū▓╗┐╔╦╝ūhŻĪĪ▒

╦_▓╝Ā¢╦╣šJ(r©©n)×ķŻ¼š█┐█ĄĻį┌╚╦éāą─ųąĄž╬╗Ą─═╗ŲŲĪ░┤¾╝s░l(f©Ī)╔·į┌╦──ĻŪ░Ż¼«ö(d©Īng)Ģr(sh©¬)Ųõ╩ął÷(ch©Żng)Ę▌Ņ~į┌╩źšQ╣Ø(ji©”)Ų┌ķg╩ū┤╬▒Ż│ų▓╗ūāĪ▒ĪŻį┌┤╦ų«Ū░Ż¼╩źšQ╝Šš█┐█ĄĻĄ─╩ął÷(ch©Żng)Ę▌Ņ~Ģ■(hu©¼)┤¾Ę∙Ž┬╗¼Ż¼ę“?y©żn)ķĪ░╣?ji©”)╚šŲ┌ķg┐═╚╦üĒįLĢr(sh©¬)Ż¼╚╦éā▓╗Žļūī┐═╚╦┐┤ĄĮūį╝║┘Å┘IĄ─╔╠ŲĘ┘Nėąš█┐█ĄĻĄ─ś╦(bi©Īo)║×Ī▒ĪŻ

Ī░▀@╩Ūę╗éĆ(g©©)ųžę¬▐D(zhu©Żn)š█³c(di©Żn)ĪŻĪ▒ ╦_▓╝Ā¢╦╣šfŻ║Ī░š█┐█ĄĻĄ├ĄĮ┴╦ŅÖ┐═Ą─ą┼╚╬ĪŻĪ▒ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)ę▓ėĪūC┴╦▀@ĘN▐D(zhu©Żn)ūāŻ║Ė∙ō■(j©┤)äPČ╚(Kantar)╣½╦ŠĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2012─ĻŻ¼19%Ą─╝ę═źĢ■(hu©¼)╚źALDI┘Å╬’Ż¼╚ńĮ±▀@ę╗▒╚└²╔Ž╔²ĄĮ┴╦38%ĪŻ

ār(ji©ż)Ė±▓Ņ«É

«ö(d©Īng)╚╗Ż¼ār(ji©ż)ųĄ╚į╚╗╩Ūš█┐█╔╠ūŅųžę¬Ą─ų„ÅłĪŻĪ░╬ęę╗ų▒šf▀@╩ŪĘŪ│Ż╗∙ĄA(ch©│)Ą─öĄ(sh©┤)īW(xu©”)Ņ}ĪŻĪ▒1999ų┴2009─Ļį°ō·(d©Īn)╚╬ALDIėóć°║═É█Ā¢╠mCEOĄ─▒Ż┴_ĪżĖź└¹▒Ē╩ŠŻ║Ī░╚ń╣¹ār(ji©ż)Ė±▓ŅŠÓūŃē“┤¾Ż¼╚╦éāūį╚╗Č°╚╗Ģ■(hu©¼)▒╗╬³ę²ĄĮš█┐█ĄĻĪŻĪ▒

į┌«ö(d©Īng)Ū░═©├øĖ▀Ų¾Ą─┤¾Łh(hu©ón)Š│Ž┬Ż¼ī”(du©¼)┤╦Ė„┤¾│¼╩ą▒╚ęį═∙╚╬║╬Ģr(sh©¬)║“Č╝Ė³╝ėĖą═¼╔Ē╩▄Ż¼▓óš²į┌┼¼┴”ū÷│÷Ę┤ō¶ĪŻTesco(śĘ┘Å)Ž„£p┴╦öĄ(sh©┤)░┘ĘN╔╠ŲĘĄ─Ģ■(hu©¼)åTār(ji©ż)ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼Tesco(śĘ┘Å)ĘeśO═Ų│÷Ī░Ž“ALDIār(ji©ż)Ė±┐┤²R(Aldi Price Match)Ī▒Ą─╗Ņäė(d©░ng)Ż¼▓óį┌2į┬Ę▌│÷¼F(xi©żn)┴╦▐D(zhu©Żn)ÖC(j©®)Ż¼ALDIī”(du©¼)Tesco(śĘ┘Å)650╝■Ī░ār(ji©ż)Ė±┐┤²RĪ▒╔╠ŲĘųąĄ─ę╗▓┐Ęų▀M(j©¼n)ąą┴╦╠ßār(ji©ż)Ż¼╩╣▀@▓┐Ęų╔╠ŲĘār(ji©ż)Ė±Ģ║Ģr(sh©¬)Ė▀ė┌Tesco(╚╗Č°TescoūŅĮ³ęčīó▓┐ĘųūįėąŲĘ┼ŲÅ─Ī░Ž“ALDIār(ji©ż)Ė±┐┤²RĪ▒╗Ņäė(d©░ng)ųą│Ę│÷Ż¼ę“?y©żn)ķTescoę▓ŽÓæ¬(y©®ng)╠ßĖ▀┴╦ār(ji©ż)Ė±)ĪŻ

ār(ji©ż)▓Ņ┐sąĪ

SainsburyĪ»s(╔ŁīÜ└¹)ę▓ķ_š╣┴╦ŅÉ╦ŲĄ─╗Ņäė(d©░ng)Ż¼į┌150Śl«a(ch©Żn)ŲĘŠĆ╔Ž┼cALDI▀M(j©¼n)ąąār(ji©ż)Ė±Ėé(j©¼ng)ĀÄŻ¼ų„ę¬╝»ųąį┌Ž¹┘M(f©©i)š▀┤¾┴┐▓╔┘ÅĄ─║╦ą─«a(ch©Żn)ŲĘŽĄ┴ąĪŻ

▓╝╚R┐╦šJ(r©©n)×ķŻ¼Ė„┤¾│¼╩ą─┐Ū░Ą─ār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ┴”Ė³×ķÅŖ(qi©óng)ä┼Ż¼Ī░╣▄└ĒĖ³║├Ż¼▓╗į┘ūįØMŻ¼Č©ār(ji©ż)▓▀┬į░l(f©Ī)╔·┴╦šµš²Ą─ĮY(ji©”)śŗ(g©░u)ąįūā╗»Ī▒Ż¼▀@ęŌ╬Čų°į┌įSČÓ╚š│ŻŽ¹┘M(f©©i)ŲĘ╔ŽŻ¼ār(ji©ż)Ė±▓ŅŠÓęčĮø(j©®ng)’@ų°┐sąĪĪŻ▓╝╚R┐╦šfŻ║Ī░╬ęėøĄ├Ż¼2010─ĻŻ¼Tesco(śĘ┘Å)Ą─ŠĒą─╚n▄─╩█ār(ji©ż)×ķ1ėóµ^Ż¼Č°ALDIāH×ķ49▒Ń╩┐Ż╗╚ńĮ±ār(ji©ż)Ė±ģsę╗─Żę╗śėĪŻĪ▒

▒M╣▄╚ń┤╦Ż¼┐é¾w╔Žār(ji©ż)Ė±▓Ņ«É╚į╚╗┤µį┌Ī¬Ī¬▒M╣▄š²į┌ūāĄ├Ė³ąĪĪŻ2014─ĻŻ¼ALDIį┌ĪČGrocer 33ĪĘł¾(b©żo)Ą└ųą╩ū┤╬┴┴ŽÓŻ¼Ųõār(ji©ż)Ė±▒╚╦─┤¾┴Ń╩█╔╠ūŅĄ═š▀▀Ć▒Ńę╦16%Ż╗Č°į┌2022─Ļ3į┬Ą─ūŅą┬ł¾(b©żo)Ą└ųąŻ¼Ųõār(ji©ż)Ė±ā×(y©Łu)ä▌(sh©¼)╚į╚╗▒Ż│ųį┌13%Ą─Ė▀╬╗ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼2014─ĻLIDL▒╚╦─┤¾┴Ń╩█╔╠ūŅĄ═š▀▀Ć▒Ńę╦15%Ż╗Č°Į±─Ļ3į┬Ę▌Ż¼╦³╚į╚╗ꬥ═11.8%ĪŻ

Ė▀┤─╩®└’ŲµšJ(r©©n)×ķŻ¼╩┬īŹ(sh©¬)╔Ž▀@ĘNār(ji©ż)Ė±▓Ņ«É▓╗āHę└╚╗┤µį┌▓óŪęĘŪ│Ż├„’@Ż¼┼c╦∙ų^Ī░ār(ji©ż)Ė±┐┤²RĪ▒╗Ņäė(d©░ng)╗“š▀Ģ■(hu©¼)åTār(ji©ż)ŽÓ▒╚Ż¼š█┐█╔╠Ą─ār(ji©ż)ųĄų„ÅłĖ³╝ė║åå╬├„┴╦Ż¼ę╗³c(di©Żn)Č╝▓╗Å═(f©┤)ļsĪŻĪ░ę²ė├Ģ■(hu©¼)åTār(ji©ż)(Č©Ž“ā×(y©Łu)╗▌)öĄ(sh©┤)ō■(j©┤)Ą─┤_─▄šf├„ę╗ą®å¢Ņ}Ż¼Ą½Å─┐═æ¶Ą─ĮŪČ╚üĒ┐┤Ż¼▀@ų╗Ģ■(hu©¼)ūī╩┬ŪķūāĄ├Ė³╝ėĘ▒¼ŹĪŻį┌Ųõ╦¹┴Ń╩█╔╠┘Å╬’─Ńę¬▓╗öÓŲ┤£ÉĘeĘų▓┼─▄ŽĒ╩▄ā×(y©Łu)╗▌ār(ji©ż)Ż¼Č°į┌š█┐█ĄĻŻ¼ļSĢr(sh©¬)ļSĄžČ╝─▄╣Ø(ji©”)╩Ī│╔▒ŠĪŻĪ▒

▒Š═┴▓╔┘Å

┼c┤╦═¼Ģr(sh©¬)Ż¼ALDI║═LIDL¼F(xi©żn)į┌Č╝į┌┼¼┴”Ž“ŅÖ┐═é„▀_(d©ó)▓╗öÓĪ░ėóć°╗»Ī▒Ą─ą┼╠¢(h©żo)ĪŻ└²╚ńŻ¼į┌╦¹éāĄ─ķTĄĻ└’ū▀äė(d©░ng)Ż¼║▄╚▌ęūŠ═─▄┐┤ĄĮėóć°ć°ŲņĪŻALDI╔§ų┴£╩(zh©│n)éõĮ±─Ļ═Ēą®Ģr(sh©¬)║“?q©▒)óŲõīżšę╣®æ?y©®ng)╔╠Ą─ą┼Žó░l(f©Ī)▓╝ĄĮļŖęĢŲ┴─╗╔ŽŻ¼Ųõ▒Š═┴╣®æ¬(y©®ng)╔╠Ą─Ėé(j©¼ng)ĀÄīóęį6╝»šµ╚╦ąŃ╣Ø(ji©”)─┐Ą─ą╬╩Įį┌Ą┌╦─ŅlĄ└▓ź│÷ĪŻ

╦_▓╝Ā¢╦╣ųĖ│÷Ż║Ī░╦¹éāĄ─ĀIõNĘĮ╩ĮŻ¼▒╚ėóć°▒Š═┴┴Ń╩█╔╠Ė³Š▀ėóéÉ’L(f©źng)ĪŻĪ▒▀@į┌ŽÓĻP(gu©Īn)ŲĘŅÉöĄ(sh©┤)ō■(j©┤)╔ŽĄ├ĄĮ┴╦ų¦│ųĪŻō■(j©┤)LIDLĘQŻ¼Ųõ╚²Ęųų«Č■Ą─«a(ch©Żn)ŲĘ«a(ch©Żn)ūįėóć°▒Š═┴Ż¼Č°ALDI CEO╝¬Ā¢╦╣Īż║šĀ¢└¹į┌╚ź─Ļ╣½▓╝─ĻČ╚śI(y©©)┐āĢr(sh©¬)▒Ē╩ŠŻ¼│¼▀^75%Ą─«a(ch©Żn)ŲĘ«a(ch©Żn)ūįėóć°ĪŻ

║šĀ¢└¹▒Ē╩ŠŻ¼ėóć°▒Š═┴Ą─▓╔┘Åā×(y©Łu)ä▌(sh©¼)Ż¼╝ė╔ŽŲĘŅÉĘŪ│ŻėąŽ▐Ż¼╩╣ALDIŽÓī”(du©¼)ė┌é„Įy(t©»ng)┴Ń╩█╔╠Ė³Š▀Ī░¬Ü(d©▓)╠žĄ─Ėé(j©¼ng)ĀÄā×(y©Łu)ä▌(sh©¼)Ī▒Ż¼╩╣Ųõį┌╣®æ¬(y©®ng)µ£├µ┼R╠¶æ(zh©żn)Ģr(sh©¬)─▄ē“Ė³║├Ąž▒Ż│ų│ų└m(x©┤)╣®æ¬(y©®ng)─▄┴”ĪŻ╦¹šfŻ║Ī░ŽÓ▒╚ų«Ž┬Ż¼╬ęéāąĶę¬▒O(ji©Īn)ČĮĪó┐žųŲ║═╣▄└ĒĄ─«a(ch©Żn)ŲĘ╔┘ų«ėų╔┘ĪŻĪ▒

Ą½▓óĘŪ├┐éĆ(g©©)╚╦Č╝šJ(r©©n)═¼▀@éĆ(g©©)ė^³c(di©Żn)ĪŻėóć°ALDIŪ░CEO┘M(f©©i)└¹šfŻ║Ī░š█┐█╔╠Ą─╣®æ¬(y©®ng)µ£Ė³šŁĪŻ╚ń╣¹─Ńį┌ę╗╝ę╣żÅSė÷ĄĮå¢Ņ}Ż¼─Ū├┤į┌ŲĘŅÉ╗“«a(ch©Żn)ŲĘ╣®æ¬(y©®ng)ųą┐é¾w╔Ž│÷¼F(xi©żn)å¢Ņ}Ą─▒╚└²Š═Ģ■(hu©¼)┤¾Ą├ČÓĪŻīŹ(sh©¬)ļH╔ŽŻ¼╬ęšJ(r©©n)×ķ▀@ĘNšfĘ©šŠ▓╗ūĪ─_ĪŻĪ▒

ī”(du©¼)ė┌┴Ń╩█╦╝ŠS(Retail Mind)äō(chu©żng)╩╝╚╦Ė±Ą┬ĪżĖŻ╠žüĒšfŻ¼š█┐█ĄĻĄ─ÅŖ(qi©óng)┤¾╣®æ¬(y©®ng)─▄┴”āHāHį┤ė┌ī”(du©¼)╝Ü(x©¼)╣Ø(ji©”)Ą─Ė▀Č╚ĻP(gu©Īn)ūóŻ¼Š═īŻśI(y©©)ĮŪČ╚Č°čįŻ¼ėąŽ▐ŲĘŅÉ╩╣Ųõ╣®æ¬(y©®ng)─▄┴”ūāĄ├Ė³╝ėÅŖ(qi©óng)┤¾ĪŻ╦¹šfŻ║Ī░┼cŲõ╦¹┴Ń╩█╔╠ŽÓ▒╚Ż¼ALDIė╚ŲõĻP(gu©Īn)ūó╣®æ¬(y©®ng)─▄┴”ĪŻĪ▒

Ė▀┤─╩®└’ŲµšfŻ¼Æüķ_ėóć°ŽÓĻP(gu©Īn)žō(f©┤)ž¤(z©”)╚╦Ą─┐õ┐õŲõšäŻ¼Ųõ╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌(sh©¼)īŹ(sh©¬)ļH╔Žį┤ė┌ALDI║═LIDLįńęčį┌š¹éĆ(g©©)ÜWų▐╩ął÷(ch©Żng)šŠĘĆ(w©¦n)─_Ė·ĪŻĪ░ėóć°ų╗╩Ū▒ŖČÓÜWų▐ć°╝ęųąĄ─ę╗éĆ(g©©)ĪŻČ°╦∙ų^ėóć°╦─┤¾┴Ń╩█╔╠į┌ėóć°ų«═ŌĄ─ÜWų▐╩ął÷(ch©Żng)¤o╦∙Į©śõŻ¼╗“š▀šfų╗─▄į┌ėóć°╩ął÷(ch©Żng)¬Ü(d©▓)┤¾ĪŻĪ▒

š█┐█╔╠ėóć°┼cÜWų▐śI(y©©)äš(w©┤)ųž»B│╠Č╚

┘M(f©©i)└¹ĘQŻ¼š█┐█╔╠┴Ēę╗éĆ(g©©)Øōį┌ā×(y©Łu)ä▌(sh©¼)į┌ė┌Ż¼▒╚ŲŲõ╦³│¼╩ąŻ¼ALDI║═LIDLĪ░┐é╩Ū┼c╣®æ¬(y©®ng)╔╠▒Ż│ųĖ³║├Ą─ĻP(gu©Īn)ŽĄĪŻĪ░«ö(d©Īng)─ŃŽ±LIDL║═ALDIę╗śėŻ¼75%╗“š▀85%Ą─«a(ch©Żn)ŲĘüĒūį×ķöĄ(sh©┤)▓╗ČÓĄ─ūįėąŲĘ┼ŲųŲįņ╔╠Ģr(sh©¬)Ż¼─Ńéā▓┼ĘQĄ├╔Žšµš²Ą─║Žū„╗’░ķĪŻĪ▒

─Ń▓╗╩Ūģó╝ėšä┼ąŻ¼Č°╩Ūģó┼c║Žū„Ż¼š█┐█╔╠Å──Ń╝ė╚ļ╦¹éāąą┴ąĄ┌ę╗╠ņŲŠ═Ģ■(hu©¼)Ž“─Ńą¹ōP(y©óng)▀@ę╗³c(di©Żn)Ż¼Č°▀@š²╩Ū┼cé„Įy(t©»ng)│¼╩ą═Ļ╚½▓╗═¼Ą─▓┘ū„ĘĮ╩ĮĪŻ

ĖŻ╠žšfŻ║Ī░ALDIų«╦∙ęįį┌GSCOP(╩│ŲĘļsžø╣®æ¬(y©®ng)śI(y©©)äš(w©┤)╩žät)īŹ(sh©¬)╩®Ūķørš{(di©żo)▓ķųą├¹┴ąŪ░├®Ż¼▀@╩ŪėąįŁę“Ą─ĪŻĪ▒

╦∙ėą▀@ą®╦Ų║§Č╝▒Ē├„Ż¼ALDI║═LIDL┐╔ęįÅ═(f©┤)ųŲ╔Ž┤╬Į╚┌╬ŻÖC(j©®)ųąĄ─▓╗╦ū▒Ē¼F(xi©żn)Ż¼└^└m(x©┤)į┌┴Ń╩█Ą█ć°Ą─öU(ku©░)Åłų«┬Ę╔Ž▓╗öÓŪ░ąąĪŻ

╚╗Č°Ż¼Š▀ėąųS┤╠ęŌ╬ČĄ─╩ŪŻ¼╦¹éāęį═∙Ą─│╔╣”┐╔─▄Ģ■(hu©¼)ūĶų╣▀@ĘNūāĖ’Ą─ųžč▌ĪŻĖŻ└¹▒Ē╩ŠŻ¼š█┐█ĄĻ▀@┤╬īó║▄ļyĮoé„Įy(t©»ng)│¼╩ąÄ¦üĒ═¼śėĄ─ø_ō¶ĪŻ╦¹šfŻ║Ī░ūŅ│§š█┐█ĄĻĄŪĻæėóć°╩ął÷(ch©Żng)Ģr(sh©¬)Ż¼ė╔ė┌¤o╚╦įĖęŌ×ķŲõ╣®žøŻ¼╦¹éāų╗─▄ĄĮ╠ÄŲ“Ū¾«a(ch©Żn)ŲĘĪŻ╝┤╩╣ūįėąŲĘ┼Ųę▓╔┘ėą╚╦įĖęŌ╝ė╣żŻ¼ę“?y©żn)ķ▀@īóÅ─╩ął÷(ch©Żng)╔ŽŖZū▀├¹┼Ų«a(ch©Żn)ŲĘĄ─└¹ØÖĪŻĪ▒

ų▒ĄĮ║¾üĒŻ¼╦¹éā▓┼Ī░ķ_╩╝į┌╔·ęŌ╔Žėą╦∙Ų╔½Ż¼ųØuķ_įO(sh©©)ą┬ĄĻŻ¼═Ļ╔Ų╔╠śI(y©©)─Ż╩ĮŻ¼ĮKė┌ėąę╗╠ņ┐╔ęįą¹ĖµĪ«╬ę╩ŪALDI╗“LIDLĪ»ĪŻ▀@ę╗ŪąÄū║§Č╝░l(f©Ī)╔·į┌2008─ĻĮ╚┌╬ŻÖC(j©®)Ų┌ķgĪŻ▓╗Ą├▓╗šf▀@╩Ūę╗ĘN▀\(y©┤n)ÜŌĪŁĪŁī”(du©¼)«ö(d©Īng)Ģr(sh©¬)ō·(d©Īn)╚╬CEOĄ─╬ęüĒšf╦Ń╩Ūū▓╔Ž┤¾▀\(y©┤n)┴╦ĪŻ«ö(d©Īng)╚╗▀@ę▓į┤ė┌╦¹éāĄ─ār(ji©ż)Ė±ĘŪ│Ż║Ž└ĒŻ¼ė╚Ųõį┌ūįėąŲĘ┼ŲĘĮ├µĪŻĪ▒

ā×(y©Łu)ä▌(sh©¼)▓╗į┘

Ą½¼F(xi©żn)į┌Ūķør▓óĘŪ╚ń┤╦Ż¼ĖŻ└¹└^└m(x©┤)šfĄ└Ż║Ī░š█┐█śI(y©©)äš(w©┤)į┌ėóć°▀\(y©┤n)ąąČÓ─ĻŻ¼┤¾╝ęČ╝ĘŪ│Ż╩ņŽż┴╦ĪŻ«ö(d©Īng)╚╗Ż¼Į³─ĻüĒŲõ«a(ch©Żn)ŲĘ╣®æ¬(y©®ng)┐éėąę╗ą®▀M(j©¼n)▓ĮŻ¼Ą½▓ó▓╗Ž±2005─Ļų┴2009─ĻŲ┌ķg─Ūśėā×(y©Łu)ä▌(sh©¼)├„’@ĪŻĪ▒

╦¹ča(b©│)│õĄ└Ż¼2008─ĻŻ¼ALDI║═LIDLĄ─ār(ji©ż)ųĄų„Åłī”(du©¼)║▄┤¾ę╗▓┐Ęų├±▒ŖüĒšf┐╔ų^┬ä╦∙╬┤┬äŻ║į┌ėąŽ▐ŲĘŅÉĄ─╗∙ĄA(ch©│)╔Ž╠ß╣®ūŅĄ═Ą─ār(ji©ż)Ė±Ż¼Ą─┤_ĘŪ│Żą┬ĘfŻ¼ę▓ĘŪ│ŻšT╚╦ĪŻĪ░Ž±2008─Ļ─Ūśė│╔×ķŽ¹┘M(f©©i)š▀č█ųąĄ─╚½ą┬╩┬╬’Ż¼╚ńĮ±▀@śėĄ─ÖC(j©®)Ģ■(hu©¼)ęčĮø(j©®ng)▓╗Å═(f©┤)┤µį┌ĪŻĪ▒

╦¹éā─┐Ū░Ą─╩▄ÜgėŁ│╠Č╚ęŌ╬Čų°īóėąĖ³ČÓĄ─ŅÖ┐═Ū░üĒ┘Å╬’Ż¼ę“┤╦Ż¼ķTĄĻīóĖ³╝ėĘ▒├”Ż¼ūŅĮKĮėĮ³’¢║═ĪŻĪ░Å─å╬╬╗├µĘeĘ▒├”│╠Č╚╔ŽųvŻ¼╦¹éā│¼▀^┴╦ėóć°Ųõ╦¹╚╬║╬ę╗╝ę│¼╩ąĪŻę¬ŽļūāĄ├Ė³╝ė├”┬ĄĢ■(hu©¼)ĘŪ│Ż└¦ļyŻ¼ę“?y©żn)ķ─ŪśėķTĄĻīóōĒöD▓╗┐░Ż¼ŅÖ┐═Ģ■(hu©¼)ĖąĄĮ║▄▓╗╩µĘ■ĪŻĪ▒

Ū░┬ĘČÓŲD

ĖŻ└¹šJ(r©©n)×ķŻ¼╦─┤¾┴Ń╩█Š▐Ņ^Ī░ęčĮø(j©®ng)īW(xu©”)Ģ■(hu©¼)┴╦Ė³║├Ą─æ¬(y©®ng)ī”(du©¼)ĘĮĘ©Ż║│╔▒ŠĖ³Ą═Ż¼ār(ji©ż)Ė±Ė³Ą═ĪŻĪ▒«ö(d©Īng)╚╗ūŅĮKĮY(ji©”)╣¹ę¬┐┤īŹ(sh©¬)ļHąąäė(d©░ng)Ż¼¼F(xi©żn)į┌▀Ć▓╗Ą├Č°ų¬ĪŻ

▓╝╚R┐╦═¼śė▒Ē╩ŠŻ║Ī░Ė³║├Ą─╣▄└ĒĪóĖ³╔┘Ą─ūįØMŻ¼▓óŪęį┌Č©ār(ji©ż)▓▀┬į╔Ž▓╔╚ĪĮY(ji©”)śŗ(g©░u)ąįūāĖ’Ż¼īó╩╣╦─Š▐Ņ^╠Äė┌Ė³║├Ą─Ėé(j©¼ng)ĀÄĄž╬╗ĪŻĪ▒

╦¹▀ĆšJ(r©©n)×ķš█┐█ĄĻ▓ó▓╗▀m║Ž╦∙ėąŅÖ┐═Ż║Ī░├┐╠ņ╣żū„ĮY(ji©”)╩°║¾Ż¼┤¾┼·ėóć°Ž¹┘M(f©©i)š▀Č╝Ģ■(hu©¼)╚źĄ┬ć°š█┐█ĄĻ┘Å╬’Ż¼Ą½Ė³ČÓ╚╦▓╗Ģ■(hu©¼)╣ŌŅÖ─Ū└’ĪŻ▀@Ę┤ė│┴╦╩┬╬’Ą─ČÓ├µąįĪŻš█┐█ĄĻ╔╠ŲĘĘNŅÉ▌^╔┘Ż¼ę▓▓╗ķ_š╣ŠĆ╔ŽśI(y©©)äš(w©┤)(ALDIūŅĮ³▓┼ķ_═©AldiĪ»s click & offerļŖ╔╠ŠW(w©Żng)šŠ)Ż¼Ė³▓╗┘uŲ¹ė═Ż¼ę“┤╦ī”(du©¼)┤¾ČÓöĄ(sh©┤)╚╦▀Ć╩Ū╬³ę²┴”▓╗ē“ĪŻĪ▒

ĘųŽĒĖ³ČÓALDIĘŁūg┘YėŹŻ¼Į╗┴„╔╠śI(y©©)īŹ(sh©¬)█`ų«Ą└Ż¼ÜgėŁėą┼d╚żĄ─ūxš▀ĻP(gu©Īn)ūóĪ░ūįėąŲĘ┼ŲĪ▒╬óą┼╣½▒Ŗ╠¢(h©żo)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)