╗ź┬ōŠW╝»¾w╩¦╦┘Ż¼ĪĖ╦ź═╦ķ_Č╦Ī╣▀Ć╩ŪĪĖÅ═╠KŲ³cĪ╣Ż┐

üĒį┤/╔ŅĒ°žöĮø

ū½╬─/ęū─▓

▀@Äū╠ņŻ¼“vėŹ╣╔ārĄ─┤¾Ą°│╔┴╦╣╔├±▓ĶėÓ’ł║¾Ą─šä┘YĪŻ

Ī░▒Šęį×ķ╦³Ģ■ĄĮ985Ż¼ø]ŽļĄĮĄ°│╔┴╦211Ī▒

Ī░∙ZÅSĄ°│╔°BÅSŻ¼░č╬ꥰø]┴╦Ī▒

Ī░tencentĄ°│╔fivecentŻ¼į┘╝ė░čä┼Ż¼Š═Ą°│╔twocent┴╦ĪŻĪ▒

ę╗▒Ŗš{┘®ųąŻ¼╩Ū│į╣Ž╚║▒ŖĄ─┐┤¤ß¶[ą─æBŻ¼╩Ū▒╗╠ū└╬╣╔├±ą─ųąĄ─¤o─╬Ż¼Č°Ė³ČÓĄ─╩Ū╗ź┬ōŠW╣½╦ŠĄ─ę╗┤╬╝»¾w¤o─╬ĪŻ

2022─ĻŻ¼╗ź┬ōŠWąąśIųTČÓ╔╠śI─Ż╩Į▒└╦·Ż¼Ąõą═╚ń├┐╚šāקrĪóČŻ▀╦┘I▓╦Ą╚Ż¼▐Z╚╗▒└╦·ų«║¾ę╗Ų¼ćW╚╗ĪŻĄ½į┌▀^╚źā╔░┘ČÓéĆ╚šę╣ųąŻ¼ļyĄ─▓╗ų╣╩Ūą┬┼dśIæBĪŻš¹éĆ╗ź┬ōŠWąąśIŻ¼╚ńąĪ∙iŲ¹▄ćĪóĮ╔ĮįŲĪóų¬║§ĪóėąĄ└ĪóČʶ~Īó╗óč└Īó▀_▀_╝»łFĪóå¶┴©å¶┴©Īó╬ó▓®Ą╚╣½╦ŠŻ¼╣╔ārĄ°Ę∙Č╝ęčĮø│¼▀^┴╦50%ĪŻ

’@╚╗Ż¼▀@Į^▓╗╩Ūę╗éĆ╣½╦ŠĄ─å¢Ņ}ĪŻ

1

ę╗šfĄĮ╩ąųĄč³öžŻ¼║▄ČÓ╚╦Š═üĒä┼ĪŻ

░ĪčĮ▀@Ņ}╬ęĢ■Ż¼▓╗Š═╩Ū╗ź┬ōŠWĘ┤ē┼öÓ║═╔Ž░ļ─Ļę▀Ūķ¶[Ą─├┤Ż¼į┘»B╝ėųąĖ┼╣╔╬ŻÖCŻ¼Ą╚ė┌╩Ū╬ęČ╝│į╩║┴╦▀Ćėą╚╦═∙╩║└’Ž┬ČŠŻ¼──éĆ╣½╦Š─▄║├▀^Ż┐

Ą½╩ŪŻ¼╬ęšJ×ķ▀@įÆ▀^ė┌Ų¼├µ┴╦ĪŻ

▒╚╚ńŻ¼ęį╔Ž▀@ą®╣½╦ŠČ╝╔µŽėē┼öÓ├┤Ż┐░┤└Ēšfę▀Ūķī”╔ńģ^łF┘Å╩Ūę╗éĆ└¹║├Ż¼į§├┤├┐╚šāקr║═ČŻ▀╦┘I▓╦Ę┤Č°įĮ░lŲDļyŻ┐├└łF║═“vėŹĄ╚ų╗į┌ŽŃĖ█╔Ž╩ąĄ─Ż¼×ķ║╬ę▓╣╔ār┤¾Ą°Ż┐

į┘▒╚╚ńŻ¼▀^╚źÄū─Ļ║¶┬Ģ║▄Ė▀Ą─├„ąŪ¬ÜĮŪ½FŻ¼╣└ųĄę▓įŌė÷┴╦┤¾┐s╦«Ż¼š█öÓ│ß░“Ą─╬øŽü╝»łFŠ═▓╗šf┴╦Ż¼Š═šfą┬┴Ń╩█ųąĄ─┘«┘«š▀║ą±RŻ¼ŠWé„īżŪ¾Ą─ą┬╚┌┘Y╣└ųĄ▌^─Ļ│§▌^╔┘4│╔Ż¼Å─100ā|├└į¬ų▒ĮĄĄĮ60ā|├└į¬Ż¼ūų╣Ø╠°äėę▓▓Ņ▓╗ČÓŻ¼į┌╦Į─╝╩ął÷Ą─╣└ųĄō■šfęčĮøė|▀_2500ā|├└į¬Ż¼▌^╚ź─ĻÄpĘÕĢrŲ┌4600ā|├└ĮĄ─╗ņ║Ž╣└ųĄŻ¼ų┴╔┘Ž┬Ą°┴╦25%ĪŻ

╬ęéā░l¼FŻ¼▓╗╣▄╔Ž╩ą╣½╦Š▀Ć╩Ū¬ÜĮŪ½FŻ¼╗ź┬ōŠW╣½╦Šį┌2022─ĻČ╝ĘQ▓╗╔Ž║├▀^Ż¼╝»¾wŽ▌╚ļ┴╦╣└ųĄŽ▌┌ÕĪŻ

«ģŠ╣Ż¼╣╔╩ąŠ═╩Ūę╗éĆ┤¾įĶ╠├ūėŻ¼▓╗╣▄╩ŪĪ░┤║ĮŁ╦«┼»Ī▒▀Ć╩ŪĪ░Ū’’L╩Æ╔¬Ī▒Ż¼ų╗ę¬┤¾╝ęį┌ę╗éĆįĶ╠├ūė└’Ž┤įĶŻ¼Š═šlę▓▓╗╠ė▓╗Ą¶ĪŻ

╦∙ęįŻ¼╬ęéāĮ±╠ņŠ═┐┤ĄĮ┴╦ūŅ─¦╗├Ą─ę╗├µĪŻ

ę╗Ž“▒╗šJ×ķ╩Ū▓╗▓ŅÕXĄ─╗ź┬ōŠW╣½╦ŠŻ¼Č╝▓╗╝sČ°═¼Ą─ķ_åó┴╦┤¾▓├åTĪŻĮY║ŽŪ░Č╬Ģrķg░ó└’┼¹┬Čžöł¾Ż¼ę╗╝ŠČ╚╣▓£p╔┘4375├¹åT╣żŻ¼Č■╝ŠČ╚£p╔┘9241├¹åT╣żŻ¼“vėŹĄ─ą┬śIäšę▓į┌┤¾▓├åTŻ¼▒╚╚ń“vėŹą┬┬äŽÓĻPĄ─śIäš┤¾┼·▒╗▓├│ĘŻ¼Įėų°Š®¢|Š®Ž▓śIäš▓┐ę▓š¹¾w▓├│ĘŻ¼ūų╣Ø╠°äėĮ╠ė²śIäšĖ³╩ŪÅ─2╚f╚╦▓├ĄĮŪ¦ėÓ╚╦Ż¼ŲõėÓ┤╣ų▒┘ÉĄ└└’╚ńžÉÜżĪó├}├}Īóų¬║§Č╝╚Ū┴╦▓╗╔┘▓├åT╣┘╦ŠĪŻ

▓├åTų╗╩ŪŲ¾śIĄ─ūįŠ╚Ż¼╬ęéā└ŁķLĢrķgŠĆüĒ┐┤Ż¼āH┐┤Ė█╣╔╩ął÷Ż¼“vėŹ╩ąųĄŠÓļxĮ±─ĻūŅĖ▀³cęčĮøĄ°╚ź40%Ż¼░ó└’╩ąųĄĄ°╚źĮ³36%Ż¼Š®¢|Ą°╚ź26%Ż¼ąĪ├ūĄ°╚ź40%Ż¼░┘Č╚Ą°╚ź23%ĪŻ

’@╚╗Ż¼╗ź┬ōŠW╣½╦Š▓ó▓╗╩Ūå╬╝āĄ─Ž▌╚ļ╣└ųĄŽ▌┌ÕŻ¼▀@▒│║¾ę╗Č©┤µį┌╩▓├┤įŁę“ĪŻ

2

į┌ėæšō▀@éĆå¢Ņ}ų«Ū░Ż¼╬ęéāŽ╚üĒ┐┤ę╗Ž┬ć°═ŌĄ─╗ź┬ōŠW┐Ų╝╝╣½╦ŠĪŻ

Į±─ĻŻ¼Facebook─Ė╣½╦ŠMeta╩ū┤╬ą¹▓╝ā÷ĮYšąŲĖŻ¼═¼Ģr▒╗Ųž▓├åTŻ¼▓©╝░1.2╚f├¹åT╣żŻ¼Š═į┌ū“═ĒŻ©▒▒Š®Ģrķg10į┬27╚šŻ®ėųį┘┤╬▒®Ą°│¼20%Ż¼╣½╦Š╣╔āręčĮøÅ──Ļ│§Ą─352.7├└į¬ū¾ėęŻ¼Ž┬Ą°68%ų┴100├└į¬ĖĮĮ³Ż¼╩ąųĄš¶░l7000ā|├└į¬ĪŻ

¶[Ą├▐Z▐Z┴ę┴ęĄ─±R╦╣┐╦╩š┘ÅTwitterĄ─╩┬╝■▀Ć╬┤═Ļ╚½│╔Č©ŠųŻ¼±R╦╣┐╦Š═ōPčįę¬▓├Ą¶75%Ą─TwitteråT╣żęįŽ„£pķ_ų¦Ż╗

╬ó▄øį┌└¹ØÖį÷╦┘Ę┼ŠÅ║¾▒╗Ųž▀Mę╗▓Į▓├åT▀^Č¼Ż¼ŅAėŗ▓├åT▓╗│¼▀^1000╚╦Ż¼╚ńĮ±╣╔ārŠÓļxĮ±─Ļ─Ļ│§Ž┬Ą°Į³30%Ż╗

╚½Ū“PC╩ął÷Ž▌╚ļ║«Č¼ų«ļHŻ¼╔Žė╬ÅS╝ęėó╠žĀ¢╚šūėę▓▓╗║├▀^Ż¼╣╔ārŽ┬Ą°│¼55%║¾Ż¼Ū░▓╗Š├ę▓ą¹▓╝īó▓├åTöĄŪ¦╚╦Ż╗

.....

╚ń┤╦ĘNĘNŻ¼Įo╚╦ę╗ĘNĪ░ć°ā╚╗ź┬ōŠW╣½╦Šį┌═µ─Ó░═Ż¼Ą½č¾╚╦ę▓į┌│į┐Ęč╩▓╦Ī▒Ą─ĖąėXŻ¼Č°Üw╝{üĒ┐┤Ż¼¤ošōć°ā╚▀Ć╩Ūć°═ŌĄ─╗ź┬ōŠW╣½╦ŠŻ¼╦³éāĄ─įŌė÷│÷ŲµŽÓ╦ŲŻ║ę╗▀ģ╩Ū▓╗öÓ▓├åTūį▒ŻŻ¼ę╗▀ģ╩Ū╣╔ārŅjä▌ļyęį═ņ╗žĪŻ

ų╗╩ŪŻ¼×ķ╩▓├┤╚½Ū“╗ź┬ōŠW╣½╦Šļyį┌▀@éĆĢr║“Ż┐

┐╔─▄ūŅ┤¾Ą─įŁę“Ż¼į┌ė┌žøÄ┼š■▓▀Ą─ė░ĒæĪŻ

╣╔╩ąÅ──│ĘN│╠Č╚üĒšfŻ¼Š═╩ŪžöĖ╗Ą─ę╗éĆąŅ╦«│žĪŻ▀^╚źā╔╚²─ĻŻ¼├└┬ōā”▓╔╚Ī┴┐╗»īÆ╦╔žøÄ┼š■▓▀Ż¼╩ął÷═©žø┼“├øć└ųžŻ¼═Č┘YĮŅ~äė▌möĄ░┘ā|Ż¼ųŲįņ┴╦ę╗ł÷Ī░╠ō╝┘Ę▒śsĪ▒Ż¼į┌ĮøÜv┴╦Ī░╠ō╝┘Ę▒śsĪ▒ų«║¾Ż¼╗ź┬ōŠW╣½╦ŠĄ─╣└ųĄ▒╗═ŲĄĮę╗éĆ╠ōĖ▀Ą─╬╗ų├ĪŻ

ĮY╣¹ĄĮ┴╦2022─ĻŻ¼├└┬ōā”ķ_╩╝┤¾Ę∙╝ėŽóŻ¼▓╔╚ĪŠo┐sĄ─žøÄ┼š■▓▀Ż¼╩ął÷╔ŽĄ─┴„äė┘YĮČ╠Ģrķgā╚┤¾Ę∙£p╔┘Ż¼ūį╚╗ę▓Š═ø]ėą┴„äė┘YĮ╚źō╬Ų╗ź┬ōŠW╣½╦Š▀^Ė▀Ą─╣└ųĄĪŻ

Ųõ┤╬Ż¼╩▄╗ź┬ōŠW╣½╦Š╬┤üĒ░lš╣Ą─ŽļŽ¾┴”ė░ĒæĪŻ

ę╗ĘĮ├µŻ¼▀^╚ź┘Y▒Šī”╗ź┬ōŠW╣½╦ŠĄ─Ų┌┤²ŅHĖ▀Ż¼įĖęŌĘ┼ķLŠĆß×┤¾¶~Ż¼ŽÓą┼╗ź┬ōŠW╣½╦ŠĄ─╬┤üĒĪŻĄ½╩ŪĮøÜvĪ░╬øŽü┐Ų╝╝Ī▒║═Ą╬Ą╬╩┬╝■ų«║¾Ż¼┘Y▒ŠęŌūRĄĮ╗ź┬ōŠW─Ż╩Į▒Š╔Ē┤µį┌Ą─Ė▀’LļUŻ¼╬┤üĒ═╦│÷ÖCųŲļyęÆĪŻ

┴Ēę╗ĘĮ├µŻ¼×ķ┴╦ØMūŃ┘Y▒ŠŲ┌┤²Ż¼ūīžöäšł¾▒ĒĪ░║├┐┤Ī▒Ż¼╗ź┬ōŠW╣½╦ŠŪ░Ų┌═Ėų¦┴╦╠½ČÓĄ─śI┐āŻ¼▓╗╣▄īŹļH╩Ūʱė»└¹Ż¼ų╗ę¬▒Ē¼F│÷į÷ķL─▄┴”Ż¼Š═─▄▀MąąŽ┬ę╗╣P╚┌┘YĪŻĄ½╩Ū2022─ĻŻ¼┘Y▒ŠųØu┐┤ŪÕ┴╦Ż¼ł¾▒Ēį┘║├┐┤ę▓▓╗╚ń─▄┘ŹÕXüĒĄ├īŹį┌Ż¼ørŪę╗ź┬ōŠW╣½╦ŠĄ─śI┐āį÷╦┘ęčĮø▒Ē¼FĘ”┴”┴╦ĪŻ

▀@ę╗³cŻ¼Å─ŠW├±öĄō■╔Ž┐╔ęį┐┤ĄĮĪŻĖ∙ō■ĪČųąć°ęŲäė╗ź┬ōŠW░lš╣ł¾Ėµ(2021)ĪĘŻ¼Įžų┴2020─Ļ12į┬Ż¼ųąć°╩ųÖCŠW├±ęÄ─Żęč▀_9.86ā|Ż¼š╝š¹¾wŠW├±Ą─99.7%ĪŻ▓óŪęÅ─2020─Ļę╗╝ŠČ╚ķ_╩╝Ż¼╚╦Š∙APP░▓čböĄ┴┐▓╗╔²Ę┤ĮĄĪŻę▓Š═╩ŪšfŻ¼─▄ē“Įo╗ź┬ōŠW╣½╦ŠĪ░┘Iå╬Ī▒ĪóäōįņśI┐āĄ─╚╦įĮüĒįĮ╔┘┴╦ĪŻ

╚╗║¾Ż¼║Ļė^ĮøØ·ę“╦žī¦ų┬ĪŻ

╚ńĮ±Ż¼╚½Ū“Ę└ę▀╣żū„ļm╚╗▀M╚ļ│ŻæB╗»Ż¼Ą½╩ŪąĪĘČć·ģ^ė“ā╚ę▀ŪķĘ┤Å═▓©äėŻ¼ĖŃĄ├╚╦ą─╗╠╗╠Ż¼┤¾╝ęČ╝╬šŠoÕX┤³ūėŻ¼ī”╩ął÷│ųė^═¹æBČ╚Ż╗

į┌╩ął÷▒Š╔ĒįŌ╩▄ę▀ŪķĘ┤Å═ė░ĒæŽ┬Ż¼─Ļ│§ČĒ┴_╦╣║═ק┐╦╠mæĀÄĄ─▒¼░lŻ¼¤oę╔Įo▒ŠŠ═┤Ó╚§├¶ĖąĄ─╩ął÷į┘╝ėę╗ėøųžÕNĪŻ│ų└m┴╦īóĮ³ę╗─ĻĄ─ČĒקæĀÄ▀Ć╬┤┐┤ĄĮ╬▓┬ĢŻ¼─▄į┤╬ŻÖCę╗└╦Įėę╗└╦Ż¼╚½Ū“╩ął÷╩▄Ųõė░ĒæŻ¼Ž▌╚ļŠoÅł░lš╣æBä▌ĪŻ

į┌▀@éĆĢr║“Ż¼ć°ā╚▓╗╣▄╩ŪųŲįņśI▀Ć╩ŪĘ■äšśIŻ¼└¹ØÖČ╝╩▄ĄĮ┴╦śO┤¾Ą─┤“ō¶Ż¼Č°╗ź┬ōŠW╣½╦ŠĄ─ų„ę¬ė»└¹╩ųČ╬Š═╩ŪÅVĖµĪóļŖ╔╠Īóė╬æ“Ą╚╠ōöMĘ■䚥╚Ż¼“vėŹ▀@ĘNąąśIŠ▐Ņ^Č╝▓╗─▄ąę├ŌŻ¼Ė³║╬ør╩Ū┤╣ų▒ŅIė“Ą─Ųõ╦¹╣½╦Š─žŻ┐

ŠC║ŽüĒ┐┤Ż¼ę╗▀ģ╩Ū▓╗öÓŠo┐sĄ─žøÄ┼š■▓▀Ż¼ūī╣½╦ŠįĮüĒįĮ╚┌▓╗ĄĮÕXŻ╗ę╗▀ģ╩ŪųØu£p╔┘Ą─ą┬ė├æ¶║═į÷╝ėĄ─ĖéĀÄī”╩ųŻ¼ūī╣½╦ŠśI┐āį÷ķLļyŻ╗═Ō▓┐┤¾ŁhŠ│╝ė╔ŽæĀÄĪóę▀ŪķĄ─ė░ĒæŻ¼╚½Ū“ĮøØ·Č╝├µ┼R╦ź═╦’LļUĪŁĪŁ╗ź┬ōŠW╣½╦Šū„×ķ┤¾╦«│ž└’Ą─ę╗▓┐ĘųŻ¼į┌2022─ĻĄ─ŲDļyŻ¼īŹį┌╩Ū▓╗į®ĪŻ

3

─Ū├┤Ż¼╗ź┬ōŠW╣½╦ŠĮyų╬Ė╗║└┼┼ąą░±Ą─Ģr┤·šµĄ─▀^╚ź┴╦å߯┐

ĘŪę▓ĪŻ

╬ęéā▓╗ę¬═³ėøę╗éĆį~Ż¼Įąū÷ų▄Ų┌ĪŻ

▀^╚ź30─ĻŻ¼ė╔ė┌╗ź┬ōŠW┼dŲĢrķgČ╠Ż¼ęį╝░┤“ŲŲĄžė“║═ĢrķgĄ─╠žąįŻ¼╝ėų«Ū░ą®─Ļ╝╝ągĄ─Ė³Ą³Ż©ų„ę¬ųĖęŲäė╗ź┬ōŠW║═ė▓╝■Ż®Ż¼╦³ę╗ų▒Č╝¤©░lų°▓¬▓¬╔·ÖCŻ¼┼Ż╣╔▌ģ│÷Ż¼╣½▒Ŗī”╦³Ą─└ĒĮŌ║▄£\Ż¼šJ×ķ╦³╩Ūę╗éĆė└▓╗╦ź═╦Ą─ąąśIŻ¼╠ņ╚╗│¼įĮų▄Ų┌ĪŻ

Ą½╩ŪŻ¼▀@╩Ūę╗éĆųćšōĪŻ

▀@éĆ╩└Įń╔ŽŻ¼Š═▀B─Ūą®Č”╩óę╗ĢrĄ─═§│»ę▓╠ė├ō▓╗┴╦ų▄Ų┌Ż¼║╬ør╩Ū╣½╦Š─žŻ┐

╗ź┬ōŠW╣½╦ŠūįÅ─į┌┤¾ų┬╔╠śI─Ż╩Į║═ārųĄĄ├ĄĮ╩ął÷┐ŽČ©║¾Ż¼į┌▀^╚źČ■╩«─Ļ┤_īŹø]ėąįŌ╩▄ĄĮ╩▓├┤┤¾Ą─┤ņš█Ż¼Š═▀B2018─Ļ╔§ć╠ēm╔ŽĄ─╗ź┬ōŠW║«Č¼Ż¼ŽÓ▒╚ė┌Ųõ╦¹ąąśIĄ─ų▄Ų┌üĒšfŻ¼Č╚▀^Ą├ę▓śO×ķŲĮĘĆ║═╩µ▀mĪŻ

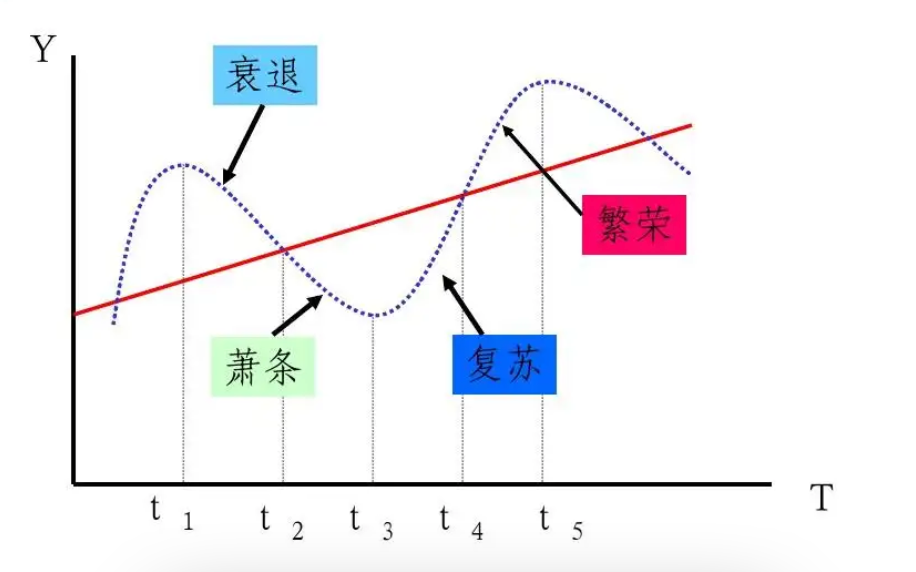

╚╬║╬ę╗éĆÅŖų▄Ų┌ąąśIŻ¼Č╝Ģ■ĮøÜv├╚č┐Ų┌Īó░lš╣Ų┌ĪóĄĮ│╔╩ņŲ┌Īó╦ź═╦Ų┌Ą╚ÄūéĆ▓╗═¼Ą─░lš╣ļAČ╬ĪŻĄ½╗ź┬ōŠW╣½╦Š╔įėą▓╗═¼Ż¼╦³Ė³ČÓ╩Ū┼c║Ļė^ĮøØ·═¼ŅlŻ¼╦∙ęį═¼śė▀mė├ė┌Ę▒śsĪó╦ź═╦Īó╩ÆŚlĪóÅ═╠K▀@ę╗─Żą═ĪŻ

Å─2022─Ļ╗ź┬ōŠW╣½╦ŠęčĮø░l▓╝Ą─śI┐āł¾Ėµ┐╔ęį┐┤│÷Ż¼╦³Ą─į÷ķLäė┴”ęčĮø▓╗╩ŪüĒį┤ė┌═Ō▓┐Ż¼Č°Ė³ČÓ╩Ūī”ęį═∙śIäš║═│╔▒ŠĄ─ųžÅ═ŠūĮ└Īóā×╗»║═Ž¹╗»Ż¼Ąõą═Ą─╚ńį°ĮøĄ─Ī░╣╔═§Ī▒“vėŹŻ¼2022žö─ĻH1ĀI╩šŽ┬╗¼Ż¼Üwī┘╣╔¢|欚╝ęń└¹Ė³╩Ū═¼▒╚Ž┬ĮĄ53.48%Ż¼2021─Ļ╚½─Ļā¶└¹ØÖę▓āH╔ŽØq1%Ż¼¼Fį┌“vėŹĄ─╩ąųĄęčĮø▒╗├®┼_│¼įĮĪŻ

╗ź┬ōŠW└ŽŠ▐Ņ^“vėŹČ╝ļyęį┐╦Ę■Ī░Ąžą─ę²┴”Ī▒Ž“Ž┬Ż¼║╬šōŲõ╦¹śIäš▀h▓╗╚ń“vėŹĄ─╣½╦ŠŻ┐š¹éĆąąśIŻ¼š²╠Äė┌ę╗éĆĄõą═Ą─Ī░┼f┴”īó▒MŻ¼ą┬┴”╬┤╔·Ī▒Ą─ĻPµI╣سcŻ¼ę▓Š═╩ŪĮøØ·ųą│ŻšfĄ─╦ź═╦Ų┌ĪŻ

Ą½╩ŪŻ¼ė╔ė┌╗ź┬ōŠWąąśI╚į╚╗╩Ūę╗éĆ╠Äė┌Ī░ŪÓ─ĻŲ┌Ī▒Ą─ąąśIŻ¼į÷ķLæTąį║═śIäš═┌Š“╔ąėą┐šķgŻ¼▀@ę▓ī¦ų┬┴╦╦³Ą─╦ź═╦Ų┌║═╩ÆŚlŲ┌Ż¼═∙═∙śO×ķČ╠Ģ║ĪŻ

─Ū├┤Ż¼─┐Ū░╗ź┬ōŠW╣½╦Š×ķ┴╦ū▀│÷╩ÆŚlŲ┌║═╦ź═╦Ų┌Ż¼Č╝į┌ū÷──ą®┼¼┴”─žŻ┐

Ųõę╗Ż¼╩Ūųžą┬Č©┴xĪ░═žą┬Ī▒ĪŻį┌é„ĮyĄ─╗ź┬ōŠW╩└ĮńųąŻ¼═©│ŻČ╝╩ŪīóĄ┌ę╗┤╬ĄŪõøĄ─ą┬ė├涫ö│╔╩ŪĪ░═žą┬Ī▒ĪŻĄ½▀@ā╔─ĻüĒŻ¼╚½ŠWĄ─ą┬ė├æ¶ęčĮø│╔┴╦Ī░┤¾ą▄žłĪ▒░ŃĄ─┤µį┌ĪŻ

Ė∙ō■ųąć°╗ź┬ōŠWĮją┼Žóųąą─Ż©CNNICŻ®Ą─öĄō■Ż¼2021─Ļųąć°╗ź┬ōŠWė├æ¶╚╦öĄ╝s×ķ10.32ā|╚╦Ż¼ęŲäė╗ź┬ōŠWė├æ¶╚╦öĄ╝s×ķ10.29ā|╚╦Ż¼│¼▀^ć°├±öĄ┴┐Ą─70%ĪŻQuestMobile░l▓╝Ą─2022Ž┬│┴╩ął÷Č┤▓ņł¾ĖµĖ³╩Ū’@╩ŠŻ¼Įžų╣2022─Ļ4į┬Ż¼Ž┬│┴╩ął÷į┬╗Ņ▄Sė├æ¶6.92ā|Ż¼į┌š¹¾wųąš╝▒╚58.4%ĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼╬ęéā┐┤ĄĮ¤ošō╩ŪĪ░┤²ØB═Ė┐šķgĪ▒▀Ć╩ŪĪ░┤²Ž┬│┴┐šķgĪ▒Č╝śO×ķėąŽ▐Ż¼▓╗╔┘╗ź┬ōŠW╣½╦Šīó─┐╣ŌŠ█Į╣į┌┴╦Ī░╔ŅĖ¹Ī▒╔ŽĪŻ

└²╚ń░ó└’░═░═Ż¼ūį┤„╔║žōž¤╠įŽĄśIäšęįüĒŻ¼Š═īóųž³cĘ┼į┌Ī░Ę■äšĪ▒╔ŽŻ¼▒╚╚ń╝ė┤¾ī”░ó└’ŗīŗīĄ─═Č╚ļĪóųž³cų¦│ų╣õ╣õĄ╚Ż¼Č╝į┌ÅŖš{ė├涾w“ׯ¼▀Mę╗▓Į┴¶┤µė├æ¶Ż¼╠į╠žį┌┘I╝ęöĄ▀_ĄĮ3ā|ų«║¾Ż¼śI䚥┌ę╗ųĖś╦Å─Ī░ĻPūóė├æ¶į÷ķLĪ▒▐DŽ“Ī░ĻPūóGMVŻ©│╔Į╗Ņ~Ż®Ī▒ĪŻį┘▒╚╚ńŲ┤ČÓČÓŻ¼Ī░┐│ę╗ĄČĪ▒╝t░³Ą─╝ė┤¾Ż¼īŹ┘|╔Ž╩Ūī”└Žė├æ¶Ą─åŠąčĪŁĪŁ

ōQŠõįÆšfŻ¼╗ź┬ōŠWąąśIŲš▒ķęčĮø▓╗ūĘŪ¾ė├æ¶öĄ┴┐Ą─Į^ī”ųĄŻ¼Č°╩Ūī”£\ė├æ¶Ą─åŠąčŻ¼ė╚Ųõ╩Ūī”ė┌ę╗éĆŲĮ┼_üĒšfŻ¼ę╗éĆį°ĮøąČ▌d▀^APPė├æ¶Ą─╗žÜwŻ©═∙═∙Ħėą─│ĘN─┐Ą─Ż®Ż¼ŲõārųĄÅ──│ĘN│╠Č╚╔ŽüĒšf▒╚╚½ą┬ė├æ¶Ą─ārųĄĖ³Ė▀ĪŻ

ŲõČ■Ż¼Š═╩Ūī”Ž┬│┴ė├æ¶Ą─ųžą┬Č©┴xĪŻ

▀^╚źŻ¼╬ęéāšJ×ķŽ┬│┴ė├æ¶Č╝╩ŪĄ═Č╦ė├æ¶Ż¼║▄ČÓ╗ź┬ōŠW╣½╦ŠČ╝┐┤▓╗╔ŽŻ¼▒╚╚ń░ó└’ę╗ķ_╩╝ų╗╩Ūė├╠įīÜ║═Ų┤ČÓČÓī”ēŠŻ¼Š®¢|Ė³╩Ū─ź─ź▀¾▀¾ė├Š®Ž▓üĒōĒ▒¦Ž┬│┴Ż¼ī”▒╚Ų┤ČÓČÓĄ─├═ä┼Ż¼Č■š▀ŲõīŹČ╝╬┤į°░l┴”ĪŻ

Ą½╩ŪŻ¼Į±╚šĄ─Ž┬│┴ė├æ¶Ż¼ļyĄ└├„╚šę▓╩ŪŽ┬│┴ė├æ¶├┤Ż┐ōQę╗éĆĖ³ų▒ė^Ą─ŅÉ▒╚Ż¼Į±╠ņĄ─Ž┬│┴╩ął÷ė├æ¶║═╩«─ĻŪ░ųąć°Ą─╗ź┬ōŠWė├æ¶Ż¼šlĄ─┘Å┘I┴”Ė³Ė▀Ż┐

’@╚╗Ż¼Ž┬│┴┐šķg▓╗╩Ūå¢Ņ}Ż¼═┌Š“║═│╔ķL▓┼╩Ūų„ꬥ─ĪŻČ°▀@ę╗▓┐Ęųė├æ¶Ż¼Š═╩Ū╬┤üĒ╩«─Ļųąć°╗ź┬ōŠWĄ─Ī░╚╦┐┌╝t└¹Ī▒ĪŻ

Ųõ╚²Ż¼Š═╩ŪīżšęŽļŽ¾┐šķgĪŻ

Į±─Ļųął¾Ż¼Ų┤ČÓČÓ┼¹┬ČśI┐ā«ö╠ņ╣╔ār┤¾ØqŻ¼į┌ę╗▒Ŗę“žöł¾öĄō■╠½▓ŅČ°Ą°Ą°▓╗ą▌Ą─═¼ąąųąŻ¼’@Ą├ė╚×ķ┴┴č█ĪŻ

╦³ūŅų„ꬥ─Ż¼Š═╩Ū╠ß│÷┴╦ę¬▀M▄Ŗ║Ż═ŌŻ¼ū÷┐ńŠ│ļŖ╔╠ĪŻ

į┌║▄ČÓ╚╦┐┤üĒŻ¼▀@▓╗▀^Š═╩Ūę╗Šõ┐┌╠¢Č°ęčŻ¼Ą½╗ź┬ōŠW╣½╦ŠĄ─▀ē▌ŗŠ═╩Ū▀@śėŻ¼į┌░lš╣ęčĮøŅjä▌ĢrŻ¼╚¶īżŪ¾śI┐āį÷ķLŻ¼Š═╩ŪĄ├ėąĖ„ĘNĪ░äōą┬śIäšĪ▒ū÷ų¦ō╬ĪŻ

▒╚╚ńŻ¼Į³─ĻęįüĒį¬ėŅųµĪóūįäė±{±éĪóą┬─▄į┤▄ćĪóNTFĪóöĄūų▓žŲĘŻ¼╗ź┬ōŠW╣½╦Šę╗éĆ’L┐┌Įėę╗éĆ’L┐┌ĄžūĘŻ¼Ž±╩Ū┤╣╦└ų«╚╦ūźūĪ▒M┐╔─▄Ą─Š╚├³ĄŠ▓▌ĪŻ

╗“įSį┌║▄ČÓ╚╦Ą─č█└’Ż¼▀@ą®Č╝╠ō╗├¤o▒╚ĪŻ

Ą½╚ń╣¹─Ńī”2000─ĻŪ░║¾─Ūę╗ł÷╗ź┬ōŠW║«Č¼┬įėą┴╦ĮŌŻ¼╗“įSŠ═▓╗Ģ■šf▀@śėĄ─įÆ┴╦ĪŻ

─Ūę╗─ĻŻ¼šlų¬Ą└░┘Č╚Ģ■į┌╬┤üĒ╩«─Ļ│╔×ķBATų«╩ūŻ┐šlų¬Ą└ĄĮ╠ÄĪ░ąą“_Ī▒Ą─±RįŲŻ¼Ģ■╩Ū╬┤üĒĄ─ųąć°╩ūĖ╗Ż┐▒╗šJ×ķė└▀h▓╗┐╔─▄ė»└¹Ą─╔ńĮ╗═©ėŹŻ¼│╔Š═┴╦“vėŹŻ¼│╔×ķŲõ┤Ņ▌dĖ„ĒŚśIäšĪóūīśI┐ā║═╩ąųĄŲ’wĄ─║Į─ĖŻ┐

Į±╠ņŻ¼╬ęéā┐┤ĄĮį¬ėŅųµĪóūįäė±{±éĄ╚śIæBŻ¼╗“įSę▓║═─ŪéĆĢr┤·Ą─┤¾ČÓöĄ═Č┘Y╚╦┐┤ĄĮ╗ź┬ōŠWę╗śėĪŻ

4

ĮYšZ

ī”ė┌š¹éĆ╗ź┬ōŠWąąśIüĒšfŻ¼╦ź═╦Ų┌╗“įS▓╗Ģ■│ų└m╠½Š├ĪŻ

į┌▀^╚źę╗ā╔─ĻŻ¼╬ęéā┐┤ĄĮ▀^║▄ČÓ╣½╦ŠČ╝į┌┼÷▒┌Ż¼▒╚╚ńūų╣Ø╠°äėė╬æ“śIäšĪ󊮢|Š®Ž▓śIäšĪó“vėŹČ╠ęĢŅlśI䚥╚Ą╚Ż¼Č╝ļyęįÅ─▀^╚źĄ─ĶõĶ¶ųą├ō╔ĒĪŻ

ų«╦∙ęį▀@śėŻ¼▓ó▓╗╩Ū▀@ą®Ų¾śIø]ėą┘YĮ║═╚╦▓┼Ż¼Č°╩Ūš¹éĆ╩ął÷Ż¼Ū░Ų┌ęčĮø▒╗┘ÉĄ└└’Ą─└Ž═µ╝ęš╝ŅI┴╦Ż¼▒╚╚ńŽ┬│┴╩ął÷Ą─Ų┤ČÓČÓŻ¼═Ō┘uŅIė“Ą─├└łFŻ¼ė╬╔ńĮ╗ŅIė“Ą─“vėŹŻ¼Č╠ęĢŅlŅIė“Ą─ČČę¶ĪŻ

▒Š┘|╔ŽŻ¼├┐ę╗▌åų▄Ų┌īŹ┘|╔ŽŠ═╩Ū┼fśIæBĄ─ę╗┤╬╔²╝ēĪŻ

╦∙ęį╬ęéā┐┤ĄĮŻ¼┼÷▒┌║¾Ą─Ė„┤¾╣½╦ŠČ╝į┌ĻPķ]─Ūą®Ī░┼fĪ▒śI䚯¼«öšJūRĄĮ▀@ę╗³cĄ─Ģr║“Ż¼īŹ┘|╔Ž╗ź┬ōŠW╣½╦ŠęčĮøį┌Ū¾ĘĆĪóŪ¾┬²Ż¼Š½Ė¹╝Üū„Ż¼╚ń═¼├└┬ōā”┐s▒Ē╝ėŽóę╗śėŻ¼ķ_åó┴╦ą┬ę╗▌åĄ─Ī░Å═╠KĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį