═§Ė«Š«Ū░╚²╝ŠČ╚ā¶└¹ØÖ4.15ā|Ż¼═¼▒╚£p╔┘45.47Żź

üĒį┤/ė^³cŠW

ū½╬─/²Å¹Éą└

Ū░▓╗Š├Ż¼ę“ļxŹu├ŌČÉĄĻķ_śIĢrķg▒Ē┬õĄžŻ¼═§Ė«Š«ėų╗┴╦ŲüĒĪŻ

Ą½▀@ł÷¤ß╗Ż¼║▄┐ņ▒Ń▒╗▓╗╝░ŅAŲ┌Ą─╚²╝Šł¾Ø▓£ńĪŻ

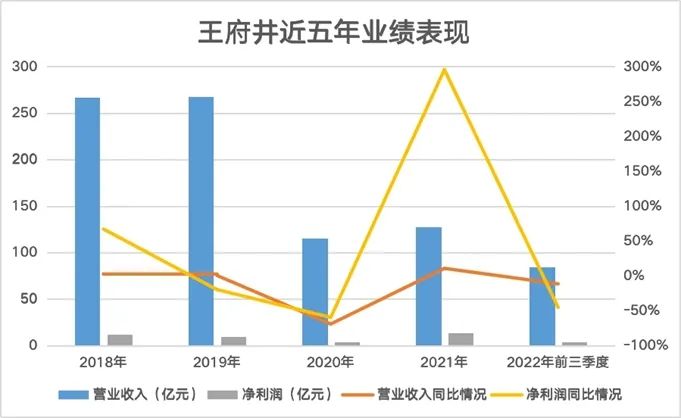

ūŅą┬Ž¹Žó’@╩ŠŻ¼10į┬28╚šŻ¼═§Ė«Š«░l▓╝2022─ĻĄ┌╚²╝ŠČ╚ł¾ĖµĪŻŪ░╚²╝ŠČ╚Ż¼įō╣½╦ŠõøĄ├ĀI╩š84.66ā|į¬Ż¼═¼▒╚£p╔┘11.65%Ż╗Üw─Ėā¶└¹ØÖ4.15ā|į¬Ż¼═¼▒╚£p╔┘45.47%Ż╗├┐╣╔╩šęµ×ķ0.37į¬ĪŻ

įō╣½╦ŠÅŖš{Ż¼└¹ØÖŽ┬╗¼ų„ę¬╩▄ę▀Ūķęį╝░╣½╦Š│ųėąĄ─Į╗ęūąįĮ╚┌┘Y«a╣½į╩ārųĄūāäė╣▓═¼ė░Ēæ╦∙ų┬ĪŻ

īŹļH╔ŽŻ¼▀^╚źÄū─ĻŻ¼═§Ė«Š«Ą─śI┐āū▀ä▌▓ó▓╗ĘĆČ©Ż¼ĀIśI╩š╚ļŲŲĘ³Ę³Ż¼ā¶└¹ØÖĖ³╩Ū┤¾Ų┤¾┬õŻ¼2021─Ļ╚½─ĻŻ¼įō╣½╦Šā¶└¹ØÖīŹ¼F295.61%Ą─Š▐┤¾į÷Ę∙Ż¼Ą½░ļ─ĻĢrķg▀@ę╗öĄō■į┘Č╚├µ┼Ržōį÷ķLĄ─Š│ĄžĪŻ

į┌śI┐ā┼¹┬ČĄ─═¼╚šŻ¼įō╣½╦ŠČ■╣╔¢|╚²░¹═Č┘Yą¹▓╝Ż¼īóį┌2022─Ļ11į┬21╚šų┴2023─Ļ5į┬19╚šŲ┌ķgŻ¼£p│ų▓╗│¼▀^6,741,500╣╔═§Ė«Š«╣╔Ę▌Ż¼š╝įō╣½╦Š┐é╣╔▒ŠĄ─0.594%ĪŻ

ėą╩ął÷╚╦╩┐šJ×ķŻ¼į┌śI┐ā┼¹┬Čų«║¾┴ó╝┤£p│ųŻ¼¾w¼F┴╦╣╔¢|ī”═§Ė«Š«╬┤üĒė»└¹ŅAŲ┌Ą─▒»ė^æBČ╚ĪŻĄ½ę▓ėąĘų╬÷╚╦╩┐šJ×ķŻ¼╚²░¹╝»ę“žōé∙ē║┴”╝░ūį╔Ē┘YĮąĶŪ¾Ż¼▓╗Ą├▓╗£p│ųĪŻ

¤ošō║╬ĘNę“╦žŻ¼╣╔¢|Įė▀B£p│ųĪó╚²╝ŠČ╚└¹ØÖŽ┬ĮĄĪŁĪŁ═§Ė«Š«╦Ų║§▀ĆąĶĖ³ČÓĄ─į÷ķLäė┴”ĪŻ

01

śI┐ā┐šķg

═§Ė«Š«Į╗│÷Ą─▀@Ę▌│╔┐āå╬Ż¼╦Ų║§ėą³c▓ŅÅŖ╚╦ęŌĪŻ

╚²╝Šł¾’@╩ŠŻ¼Ų┌ā╚Ż¼įō╣½╦ŠīŹ¼FĀIśI╩š╚ļ27.22ā|į¬Ż¼═¼▒╚£p╔┘9.48%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ3455.3╚fį¬Ż¼═¼▒╚£p╔┘82.21%ĪŻ

└ŁķLĢrķgŠĆüĒ┐┤Ż¼Ū░╚²╝ŠČ╚Ż¼įō╣½╦ŠõøĄ├ĀI╩š84.66ā|į¬Ż¼═¼▒╚£p╔┘11.65%Ż╗Üw─Ėā¶└¹ØÖ4.15ā|į¬Ż¼═¼▒╚£p╔┘45.47%ĪŻ

ßśī”śI┐āĄ─▓©äėŻ¼═§Ė«Š«į┌žöł¾ųą╠ߥĮŻ¼ł¾ĖµŲ┌ā╚Ż¼╩▄ę▀ŪķĘ┤Å═ęį╝░┤©ėÕĄžģ^Ė▀£žŽ▐ļŖĄ╚▓╗└¹ę“╦ž»B╝ėė░ĒæŻ¼╣½╦ŠŲņŽ┬30ėÓ╝ęķTĄĻį┘┤╬│÷¼FļAČ╬ąį═ŻśIŻ¼ī”╣½╦Šł¾ĖµŲ┌ā╚Ą─ĀIśI╩š╚ļ╝░└¹ØÖĄ─īŹ¼Fą╬│╔┴╦▌^┤¾ųŲ╝sĪŻ

ĘųśIæBüĒ┐┤Ż¼░┘žøśIæBę└┼fš╝ō■╝»łFų„śI▒╚ųž│¼╬Õ│╔Ż¼░lō]ų°śI┐āē║┼ō╩»ū„ė├ĪŻŲ┌ā╚Ż¼▀@ę╗śIæBīŹ¼F╩š╚ļ44.82ā|į¬Ż¼═¼▒╚Ž┬ĮĄ17.34%Ż╗Ųõ┤╬×ķ┘Å╬’ųąą─śIæBŻ¼īŹ¼F╩š╚ļ16.38ā|į¬Ż¼═¼▒╚į÷ķL4.75%ĪŻ

Č°ŖW╠ž╚R╦╣ĪóīŻśIĄĻ╝░│¼╩ąśIæBĘųäeīŹ¼F╩š╚ļ11.23ā|į¬Īó10.06ā|į¬╝░3.5ā|į¬Ż¼Ęųäe═¼▒╚Ž┬ĮĄ3.54%Īó10.21%╝░6.80%ĪŻ

Ęųģ^ė“üĒ┐┤Ż¼╚A─Ž║═╬„─Ž╩▄ę▀Ūķė░ĒæŽÓī”Ė³×ķ’@ų°Ż¼Ū░š▀╩š╚ļ921.75╚fį¬Ż¼═¼▒╚£p╔┘79.76%Ż¼║¾š▀╩š╚ļ20ā|į¬Ż¼═¼▒╚£p╔┘14.75%ĪŻ

īŹļH╔ŽŻ¼▀^╚ź╬Õ─ĻĢrķgŻ¼═§Ė«Š«Ą─śI┐ā▒Ē¼F▓ó▓╗ĘĆČ©Ż¼2018─ĻŻ¼įō╣½╦ŠīŹ¼F┐éĀI╩š267.11ā|į¬Ż¼═¼▒╚į÷ķL2.38%Ż¼ļS║¾2019─ĻŲõ╩š╚ļÄū║§┼c2018─Ļ│ųŲĮĪŻ

2020─Ļę▀Ūķė░ĒæŽ┬Ż¼╣½╦ŠśI┐ā▒®Ą°69.3%ų┴115.36ā|į¬Ż¼ų▒ų┴─┐Ū░Ż¼įō╣½╦ŠĄ─śI┐ā▀h╬┤╗ųÅ═ĄĮę▀ŪķŪ░Ą─╦«ŲĮĪŻ

ĀI╩šų«═ŌŻ¼įō╣½╦ŠĄ─ā¶└¹ØÖ▓©äėĘ∙Č╚Ė³╝ė├„’@Ż¼ūį2019─Ļķ_╩╝Ż¼įō╣½╦ŠĄ─Üw─Ėā¶└¹ØÖ▒Ń│ų└m│╩¼Fžōį÷ķLĀŅæBŻ¼ŪęĮĄĘ∙ų─ĻöU┤¾ĪŻ

ļS║¾Ż¼ę“╣½╦Šų„ĀIśIäš╗ųÅ═┴╝║├Ż¼2021─Ļ═§Ė«Š«Ą─ā¶└¹ØÖį÷Ę∙īŹ¼F┴╦Č╠Ģ║Ą─╗žš²Ż¼Ą½║▄┐ņį┌2022─Ļ╔Ž░ļ─Ļį┘Č╚ė|Ēö╗ž┬õĪŻ

öĄō■üĒį┤Ż║Ų¾śIžöł¾Īóė^³cųĖöĄš¹└Ē

Ęų╬÷╚╦╩┐ÅŖš{Ż¼═§Ė«Š«Ą─śI┐āĘ¹║Ž╩ął÷ŅAŲ┌Ż¼Į±─Ļ║Ļė^ĮøØ·į÷╦┘Ž┬╗¼Īóę▀ŪķĄ─ČÓ³c╔ó░lŻ¼Šė├±Ž¹┘MęŌįĖŽ┬ĮĄŻ¼┴Ń╩█░┘žøśIæBš¹¾w▀^Ą├▓ó▓╗╩Ū║▄║├ĪŻ

ęįć°╝ęĮyėŗŠų╣½▓╝Ą─öĄō■üĒ┐┤Ż¼1-9į┬Ż¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~320305ā|į¬Ż¼═¼▒╚į÷ķL0.7%ĪŻŲõųąŻ¼╔╠ŲĘ┴Ń╩█289055ā|į¬Ż¼═¼▒╚į÷ķL1.3%Ż╗▓═’ŗ╩š╚ļ31249ā|į¬Ż¼Ž┬ĮĄ4.6%ĪŻ

į┌┤╦ŪķørŽ┬Ż¼┴Ń╩█░┘žøśIæBĀI╩šā¶└¹╚½├µŽ┬╗¼Ż¼Å──┐Ū░ęčĮø┼¹┬Č╚²╝Šł¾Ą─Ų¾śIüĒ┐┤Ż¼ųžæc░┘žøŪ░╚²╝ŠČ╚ĀI╩š144.98ā|į¬Ż¼═¼▒╚Ž┬ĮĄ11.36%Ż¼ā¶└¹ØÖŽ┬ĮĄ3.37%ų┴8.40ā|į¬Ż╗Č°─ŽīÄ░┘žø1-9į┬╩š╚ļ£p╔┘15.33%Ż¼└¹ØÖ╠Øōp1565.45╚fį¬Ż¼╠Øōp═¼▒╚öU┤¾106.14%ĪŁĪŁ

š¹¾wśI┐ā│ąē║Ż¼═§Ė«Š«╝▒ąĶ├ŌČÉśIäšū„×ķ└Łäėį÷ķLĄ─└¹Ų„ĪŻ

10į┬9╚šŻ¼═§Ė«Š«ą¹▓╝╣½╦Š½@£╩į┌║Ż─Ž╩Ī╚fīÄ╩ąĮøĀIļxŹu├ŌČÉśI䚯¼═§Ė«Š«ć°ļH├ŌČÉĖ█öMė┌2023─Ļ1į┬ķ_śIĪŻ

ūįā╔─ĻŪ░╩š½@├ŌČÉ┼Ųššų┴Į±Ż¼═§Ė«Š«Ą─▀@ę╗śIäšĮKė┌╚ĪĄ├īŹ┘|ąįĄ─▀Mš╣Ż¼į┌┤╦Ž¹Žóų·═ŲŽ┬Ż¼ć°æc║¾Ą─╩ūéĆĮ╗ęū╚šŻ¼═§Ė«Š«╣╔ārę╗Č╚ø_Ė▀Į³Øq═Ż░ÕĪŻ

Ęų╬÷╚╦╩┐ÅŖš{Ż║Ī░║Ż─ŽļxŹu├ŌČÉ╩ął÷Øō┴”┤¾Īóį÷╦┘┐ņŻ¼╬┤üĒ╗“īóī”═§Ė«Š«Ą─śI┐āĦüĒ╠ßš±ĪŻĪ▒

ßśī”╚²╝Šł¾│÷ĀtĪó├ŌČÉśIäš┬õĄžĄ╚äėæBŻ¼šŃ╔╠ūC╚»Īó╚A░▓ūC╚»Įė▀BĮoėĶ═§Ė«Š«┘I╚ļįu╝ēĪŻ╚A░▓ūC╚»šJ×ķŻ¼╚fīÄ├ŌČÉĖ█ŅAėŗ2023─Ļ1į┬ķ_śIŻ¼╣½╦Šėą═¹┤“įņ¬ÜŠ▀╠ž╔½Ą─ėąČÉ+├ŌČÉ┘Å╬’─Ż╩ĮŻ¼┤“ķ_į÷ķL┐šķgĪŻ

į┌Į³Ų┌š┘ķ_Ą─ĮøĀIĘų╬÷Ģ■╔ŽŻ¼═§Ė«Š«╝»łFČŁ╩┬ķLČ┼īÜŽķęÓÅŖš{Ż¼¼Fį┌ęčĮø▀M╚ļ─ĻĄūø_┤╠ļAČ╬Ż¼╬ęéāę¬ę¦Č©─┐ś╦▓╗Ę┼╦╔Ż¼╚½┴”ęįĖ░┤“║├Ą┌╦─╝ŠČ╚Ī░╩š╣┘æĪ▒ĪŻ

02

£p│ų’LįŲ

į┌┼¹┬ČśI┐āĄ─═¼╚šŻ¼═§Ė«Š«ęÓ┼¹┬Č┴╦ę╗ät£p│ųėŗäØĪŻ

įō╣½╦Š╣╔¢|╚²░¹╝»łF─ŽŠ®═Č┘Y╣▄└ĒėąŽ▐╣½╦ŠėŗäØį┌2022─Ļ11į┬21╚šų┴2023─Ļ5į┬19╚šŲ┌ķgŻ¼£p│ų▓╗│¼▀^6,741,500╣╔═§Ė«Š«╣╔Ę▌Ż¼š╝įō╣½╦Š┐é╣╔▒ŠĄ─0.594%ĪŻ

īŹļH╔ŽŻ¼▀@╩Ū╚²░¹═Č┘Y─Ļā╚Ą┌Č■┤╬£p│ųĪŻ

įńį┌Į±─Ļ4į┬│§Ż¼╚²░¹═Č┘Y▒Ńą¹▓╝Ż¼ėŗäØė┌2022─Ļ4į┬27╚šų┴2022─Ļ10į┬24╚š═©▀^╝»ųąĖéārĘĮ╩Į£p│ų▓╗│¼▀^22,600,000╣╔╣½╦Š╣╔Ę▌Ż¼öM£p│ų▒╚└²×ķ2%ĪŻų▒ų┴£p│ųŲ┌ĮY╩°Ż¼╚²░¹═Č┘Y║Ž╣▓£p│ų═§Ė«Š«15,148,200╣╔╣╔Ę▌Ż¼š╝╣½╦Š┐é╣╔▒ŠĄ─1.33%ĪŻ

╚ńĮ±Ż¼£p│ųŲ┌ØM▓╗ūŃę╗ų▄ĢrķgŻ¼╚²░¹═Č┘Yį┘Č╚┼¹┬Čą┬Ą─£p│ųėŗäØĪŻī”┤╦Ż¼ėą╩ął÷╚╦╩┐šJ×ķŻ¼į┌śI┐ā┼¹┬Čų«║¾┴ó╝┤£p│ųŻ¼¾w¼F┴╦╣╔¢|ī”═§Ė«Š«╬┤üĒė»└¹ŅAŲ┌Ą─▒»ė^æBČ╚ĪŻ

▓╗┐╔ʱšJŻ¼═§Ė«Š«Ą─śI┐ā▒Ē¼FĄ─┤_▓╗▒M╚ńęŌŻ¼▓╗▀^Ż¼Å─╚²░¹╝»łF─┐Ū░Ą─╠ž╩ŌŪķørüĒ┐┤Ż¼ę▓ėąĘų╬÷╚╦╩┐šJ×ķŻ¼╚²░¹╝»łFĄ─£p│ųį┌ŅAŲ┌ų«ā╚Ż¼Ų¾śI▒Š╔Ēę“é∙äšę“╦žęį╝░┘YĮąĶŪ¾Ż¼¤o─╬£p│ųĪŻ

═§Ė«Š«║═╚²░¹═Č┘YĄ─╣╩╩┬ę¬ūĘ╦▌ų┴2016─ĻŻ¼▒╦ĢrŻ¼š²ųĄ═§Ė«Š«Ė─Ė’ų«ļHŻ¼įō╣½╦Šą¹▓╝ęį23.02į¬/╣╔Ą─ārĖ±ĘŪ╣½ķ_░ląą1.3ā|╣╔Ż¼║Žėŗ─╝╝»┘YĮ30ā|į¬Ż¼ė├ęį╝ė┤a┘Å╬’ųąą─śIäš║═O2O╚½Ū■Ą└ĒŚ─┐ĪŻ

─ŪĢr║“Ż¼╚²░¹═Č┘Y│Ō┘Y15ā|į¬╚ļŠų═§Ė«Š«Ż¼ė╔┤╦½@Ą├įō╣½╦Š10.99%╣╔ÖÓŻ¼Č°║¾Įø▀^╬³╩š║Ž▓ó╩ū╔╠╣╔Ę▌Īó╣╔ÖÓ╝żäŅĄ╚Ż¼╚²░¹═Č┘YĄ─│ų╣╔▒╚└²Įė▀B▒╗ŽĪßīų┴7.69%ĪŻ

Įø▀^Į±─ĻĄ┌ę╗▌å£p│ųŻ¼╚²░¹═Č┘Y│ų╣╔▒╚└²ĮĄų┴6.36%Ż¼╝┘įOĄ┌Č■▌å£p│ų═Ļ│╔Ż¼įō╣½╦Š│ųėą═§Ė«Š«Ą─╣╔Ę▌▒╚└²īó▀Mę╗▓ĮŽ┬ĮĄų┴5.766%ĪŻ

ßśī”ČÓ▌å£p│ųŻ¼ę▓ėą═Č┘Y╚╦╩┐į┌╣½ķ_ŲĮ┼_š{┘®Ą└Ż¼Ī░▀@éĆĢr║“£p│ųĄ─┤_ę▓┬äĄĮ┴╦░³└©├ŌČÉ┬õĄžā╚Ą─ę¬ØqĄ─╬ČĄ└Ī▒ĪóĪ░└Žį¼ø]┘uē“Š╚├³ÕXŻ¼£p│ųŲ┌ØMŻ¼į┘üĒę╗éĆ£p│ų╣½ĖµŻ¼£╩éõ┬²┬²─ź┴╦Ī▒ĪŻ

▓╗▀^Ż¼ę▓ėą▓╗╔┘╩ął÷╚╦╩┐┘|ę╔Ż¼×ķ║╬╚²░¹═Č┘Y▓╗į┌2020─Ļ╣╔ārūŅĖ▀³cÆü╩█Ż┐

ßśī”£p│ųĢrķg³cŻ¼Ęų╬÷╚╦╩┐ĖµįVė^³cą┬├Į¾wŻ¼Ųõę╗Ż¼╚²░¹═Č┘Y│ųėąĄ─▓┐Ęų═§Ė«Š«╣╔Ę▌ė├ū„╣╔ÖÓ┘|č║Ż¼ų▒ų┴Į±─Ļ╔Ž░ļ─Ļ▓┼ĮŌ│²┘|č║Ż╗ŲõČ■Ż¼╚²░¹╝»łFī┘ė┌ķLŠĆ═Č┘YŻ¼▀@ę╗┤╬╩Ū╩▄┴„äėąįē║┴”▓╗Ą├▓╗£p│ų╠ū¼F═§Ė«Š«ĪŻ

2018─ĻŻ¼š²ųĄĮ╚┌╩ął÷╚źĖ▄ŚUĄ─┤¾▒│Š░Ž┬Ż¼╚²░¹╝»łFę“┤¾Ņ~╩š▓ó┘ÅŽ▌╚ļ┴„äėąį╬ŻÖCŻ¼ļS║¾įō╣½╦Š╝░ŲņŽ┬ČÓ╝ęĻP┬ōŲ¾śIįŌĄĮŲįV╝░▓ķĘŌĪóā÷ĮY┘~æ¶Ą╚ĪŻ┐Ó┐Óų¦ō╬╚²─ĻČÓĢrķgŻ¼ūŅĮKė┌2021─Ļ11į┬─®Ż¼╚²░¹╝»łFĄ─ųžĮMĘĮ░Ė½@Ą├═©▀^Ż¼ļS║¾▒Ńķ_╩╝┴╦ę╗ŽĄ┴ąĄ─┘Y«a╠Äų├▀M│╠ĪŻ

▓╗▀^į┌«öŪ░£p│ųŻ¼╚²░¹═Č┘Yę└┼fĘĆ┘Ź▓╗┘rĪŻ

Å─2016─Ļ╚ļ╣╔ĢrĄ─ŪķørüĒ┐┤Ż¼╚²░¹═Č┘Y╝ėé}═§Ė«Š«Ą─ārĖ±┤¾╝s╩Ū17.18į¬/╣╔Ż¼ 2020─Ļ7į┬31╚šŻ¼═§Ė«Š«Ą─╣╔ārõøĄ─ūŅĖ▀³c77.44į¬/╣╔Ż¼▌^╚²░¹═Č┘Y╝ėé}Ģręńār4.5▒ČĪŻ

Č°Į±─ĻĄ┌ę╗┤╬£p│ųārĖ±ģ^ķg×ķ19.80į¬/╣╔-24.01į¬/╣╔Ż¼╠ū¼F┐éĮŅ~3.27ā|į¬Ż¼£p│ųŠ∙ār×ķ21.59į¬/╣╔Ż¼ęńār25.67%ĪŻ

Įžų┴10į┬28╚š╩š▒PŻ¼═§Ė«Š«Ą─╣╔ār×ķ21.61į¬/╣╔Ż¼Į³30éĆĮ╗ęū╚šŲĮŠ∙ār22.81į¬/╣╔Ż¼╝┘įO░┤┤╦┤ų┬įėŗ╦ŃŻ¼Ą┌Č■Ų┌═Ļ│╔£p│ųŻ¼╚²░¹═Č┘Y╠ū¼F1.54ā|į¬Ż¼ę└┼fėą└¹┐╔łDĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį