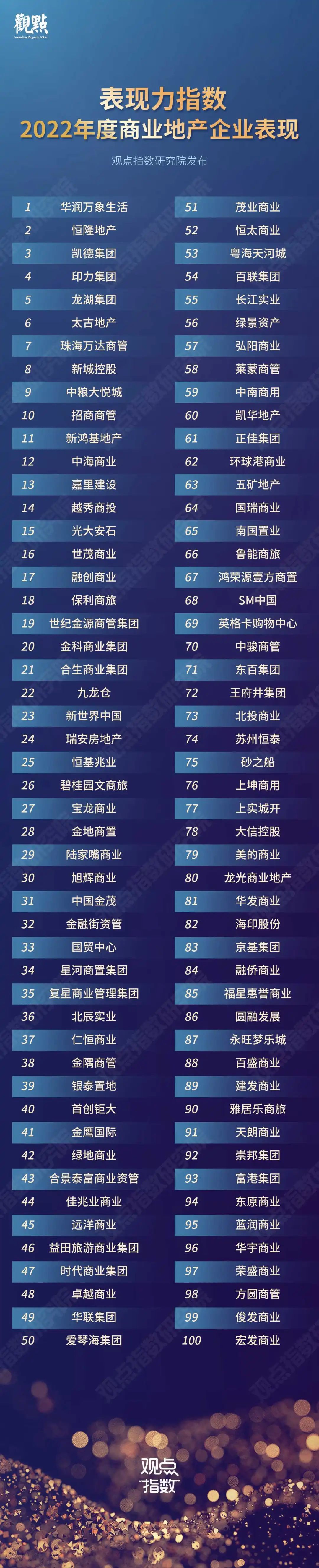

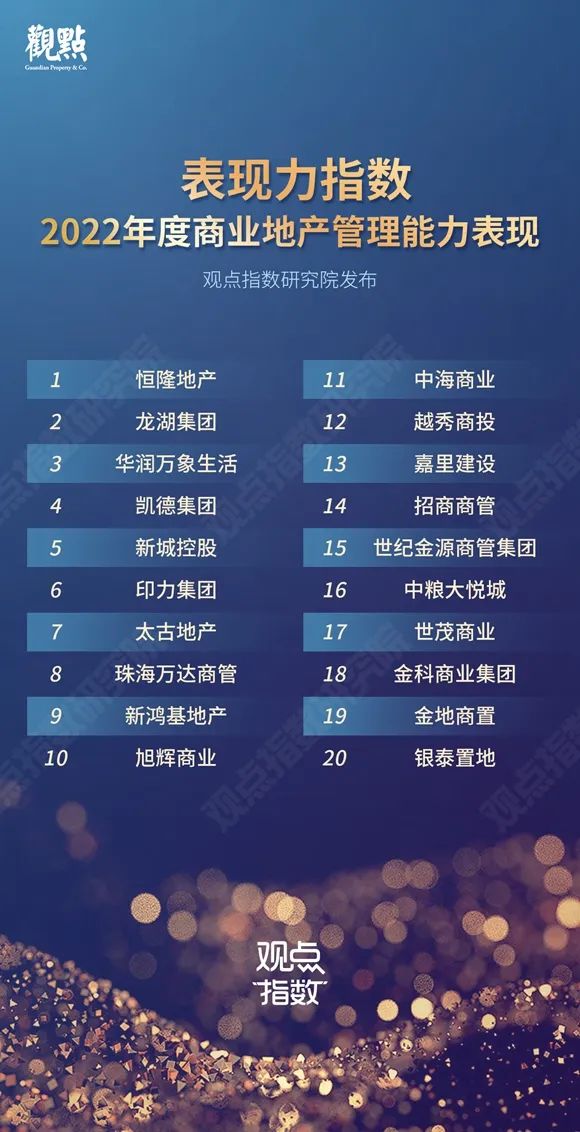

2022─ĻČ╚╔╠śI(y©©)Ąž«a(ch©Żn)▒Ē¼F(xi©żn)ł¾Ėµ░l(f©Ī)▓╝Ż║╚AØÖĪó║Ń┬ĪĪóäPĄ┬TOP3

│÷ŲĘ/ė^³cųĖöĄ(sh©┤)

├µ┼RųTČÓ▓╗├„└╩ę“╦žĄ─ŪķørŽ┬Ż¼Į³7│╔Ų¾śI(y©©)ę└╚╗õøĄ├┴╦š²Ž“į÷ķLŻ¼šf├„ć°ā╚╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷Ą─╗∙▒Š├µę└╚╗Ž“║├ĪŻ

▀^╚źĄ─ę╗─ĻųąŻ¼ę▀ŪķļmČÓėą╔ó░l(f©Ī)Ż¼Ą½╩Ū╔╠śI(y©©)Ąž«a(ch©Żn)░l(f©Ī)š╣┐é¾wÅ═╠KŽ“╔ŽĪŻ╬ęéā┐╔ęį┐┤ĄĮ╔╠śI(y©©)Ąž«a(ch©Żn)ąąśI(y©©)ė┐¼F(xi©żn)│÷Ė³ČÓĄ─╗Ņ┴”┼c░l(f©Ī)š╣’LŽ“ĪŻ┘Y╣▄Ģr┤·Ą─╔ŅĖ¹┼cÖCė÷░č╬šŻ¼ūī▓╗╔┘śI(y©©)æB(t©żi)ĪóĒŚ─┐║═Ų¾śI(y©©)Ą─║╦ą─ĖéĀÄ┴”▀Mę╗▓Į═╣’@Ż╗▐k╣½┐šķgĘ■äš║═«a(ch©Żn)śI(y©©)Ą─ĮY║ŽŻ¼┤“įņ┴╦Ė³Ė▀Ą─śŪėŅĮø(j©®ng)Ø·ārųĄŻ╗╬─╔╠┬├Ą─äō(chu©żng)ą┬╚┌║ŽŻ¼╝ż░l(f©Ī)│÷Ė³ČÓĄ─╔╠śI(y©©)┐šķg║═ŽļŽ¾Ż╗Č°äō(chu©żng)ą┬╝╝ągĪóą┬┴Ń╩█ĪóöĄ(sh©┤)ūų╗»║═ESGĄ─ØB═ĖŻ¼ätūīąąśI(y©©)Ą─┐╔│ų└m(x©┤)░l(f©Ī)š╣ėą┴╦Ė³ČÓĄ─ų¦ō╬┴”┴┐ĪŻ

ė┌äō(chu©żng)ą┬ė┐äėĄ─░l(f©Ī)š╣└╦│▒ųąŻ¼ė^³cųĖöĄ(sh©┤)蹊┐į║═©▀^īŻśI(y©©)╔ŅČ╚Ą─öĄ(sh©┤)ō■(j©┤)蹊┐┼cš{čąŲ╩╬÷Ż¼ė┌2022ė^³c╔╠śI(y©©)─ĻĢ■¼F(xi©żn)ł÷ųž░§░l(f©Ī)▓╝ĪČ▒Ē¼F(xi©żn)┴”ųĖöĄ(sh©┤)Īż2022─ĻČ╚╔╠śI(y©©)Ąž«a(ch©Żn)▒Ē¼F(xi©żn)ł¾ĖµĪĘĪŻ

ęįŽ┬×ķĪČ2022─ĻČ╚╔╠śI(y©©)Ąž«a(ch©Żn)Ų¾śI(y©©)▒Ē¼F(xi©żn)ł¾ĖµĪĘ╝░ŽĄ┴ąčąŠ┐│╔╣¹Ż║

╚AØÖ╚fŽ¾╔·╗Ņ╬╗Šė╩ū╬╗Ż¼║Ń┬ĪäPĄ┬ņ¢╣╠ā×(y©Łu)ä▌

2022─ĻĮėĮ³╬▓┬ĢŻ¼▀@ę╗─Ļ└’Ż¼╔╠śI(y©©)Ąž«a(ch©Żn)ąąśI(y©©)ę└╚╗├µ┼Rųžųž╠¶æ(zh©żn)Ż¼ę▀Ūķ│ŻæB(t©żi)╗»Įo╔╠śI(y©©)╗Ņäėķ_š╣ĦüĒ▓╗└¹ė░ĒæŻ¼┤¾▒ŖŽ¹┘MąĶŪ¾╔ą╬┤ėŁüĒßīĘ┼ĪŻ

×ķ▀mæ¬╩ął÷ūā╗»║═ąąśI(y©©)š{š¹Ż¼╔╠śI(y©©)Ąž«a(ch©Żn)Ų¾śI(y©©)éā╝Ŗ╝Ŗ▀Mąąäō(chu©żng)ą┬ĪóūāĖ’Ż¼ęįī”╩ął÷Ą─čą┼ąĪó▀^ė▓Ą─╔╠śI(y©©)▀\ū„─▄┴”Īóäō(chu©żng)ą┬Ą─░l(f©Ī)š╣─Ż╩ĮŻ¼į┌╝ż┴ęĄ─ąąśI(y©©)ĖéĀÄųąš╝ō■(j©┤)ę╗Ž»ų«ĄžĪŻ

ė^³cųĖöĄ(sh©┤)═©▀^ī”2022─ĻČ╚╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷Ą─▒Ē¼F(xi©żn)▀MąąčąŠ┐Ż¼░l(f©Ī)▓╝"▒Ē¼F(xi©żn)┴”ųĖöĄ(sh©┤)Īż2022─ĻČ╚╔╠śI(y©©)Ąž«a(ch©Żn)Ų¾śI(y©©)▒Ē¼F(xi©żn)"蹊┐│╔╣¹ĪŻŲõųąŻ¼╚AØÖ╚fŽ¾╔·╗ŅĪó║Ń┬ĪĄž«a(ch©Żn)ĪóäPĄ┬╝»łF▒Ē¼F(xi©żn)│÷╔½Ż¼į┌蹊┐│╔╣¹├¹å╬ųąŠėė┌Ū░╬╗ĪŻ

ū„×ķ▌^╩▄╩ął÷ŪÓ▓AĄ─╔╠╣▄Ų¾śI(y©©)Ż¼─Ļā╚╚AØÖ╚fŽ¾╔·╗Ņ└^└m(x©┤)æ{ĮĶ│÷╔½Ą─╔╠╣▄─▄┴”Ż¼½@Ą├┐╔ė^Ą─╔╠╣▄╩š╚ļĪŻ2022╔Ž░ļ─ĻŻ¼Ųõ╔╠śI(y©©)▀\ĀI╝░╬’śI(y©©)╣▄└ĒĘ■äš░ÕēKõøĄ├19.24ā|į¬Ż¼═¼▒╚į÷ķL18.5%Ż¼▒Ż│ų▌^┐ņį÷╦┘ĪŻŲõųąŻ¼üĒūį┘Å╬’ųąą─Ą─╔╠śI(y©©)▀\ĀI╝░╬’śI(y©©)╣▄└ĒĘ■äš╩š╚ļ×ķ11.73ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌╔Ž╔²25.7%Ż¼š╝┐é╩š╚ļ22.2%ĪŻüĒūįīæūųśŪ▓┐ĘųĄ─×ķ7.51ā|į¬Ż¼š╝▒╚14.3%ĪŻ

─┐Ū░Ż¼╚AØÖ╚fŽ¾╔·╗Ņ└^└m(x©┤)╔ŅĖ¹┘Å╬’ųąą─║═īæūųśŪŅIė“Ż¼Ūę▒Ż│ųąąśI(y©©)ā×(y©Łu)ä▌ĪŻĮžų╣2022╔Ž░ļ─ĻŻ¼╚AØÖ╚fŽ¾╔·╗Ņ┘Å╬’ųąą─▀\ĀI╝░╬’śI(y©©)╣▄└ĒĘ■äšśI(y©©)äš▓╝Šų68éĆ│Ū╩ąŻ¼į┌ĀIĒŚ─┐74éĆŻ╗×ķ24éĆīæūųśŪ╠ß╣®╔╠śI(y©©)▀\ĀIĘ■䚯¼┐éĮ©ų■├µĘe×ķ160╚fŲĮĘĮ├ūŻ╗×ķ128éĆīæūųśŪ╠ß╣®╬’śI(y©©)╣▄└ĒĘ■䚯¼┐éĮ©ų■├µĘe×ķ870╚fŲĮĘĮ├ūĪŻ

║Ń┬ĪĄž«a(ch©Żn)ät└^└m(x©┤)▒Ż│ųį┌Ė▀Č╦╔╠śI(y©©)Ą─ā×(y©Łu)ä▌Ż¼ļm╚╗─Ļā╚╔Ž║ŻĄ─═§┼ŲĒŚ─┐╩▄ę▀Ūķė░ĒæŻ¼Ą½╩š╚ļę└╚╗Ī░┐╣┤“Ī▒ĪŻ2022╔Ž░ļ─ĻŻ¼Ųõā╚ĄžūŌ┘U╬’śI(y©©)õøĄ├╩š╚ļ33.61ā|Ė█į¬Ż¼═¼▒╚į÷ķL2%ĪŻ

╔╠ł÷ĘĮ├µŻ¼ļSų°6į┬Ę▌Ž¹┘M╩ął÷ėą╦∙╗ž┼»Ż¼╔╠ł÷Ą─ūŌ┘U▒Ē¼F(xi©żn)║├▐DĪŻČ°▐k╣½śŪĮM║Ž▒Ē¼F(xi©żn)ÅŖĒgŻ¼│÷ūŌ┬╩ę▓ŠS│ų▌^Ė▀╦«ŲĮĪŻļSų°¤oÕaĪó└ź├„║═╬õØh╚²ū∙Į³─Ļķ_śI(y©©)▐k╣½śŪĄ─│÷ūŌ┬╩╠ß╔²Ż¼▐k╣½śŪš¹¾w╩š╚ļ▌^╚ź─Ļ═¼Ų┌╔Ž╔²16%Ż¼▀_ĄĮ5.47ā|į¬ĪŻ

Č°äPĄ┬╝»łFæ{ĮĶūį╔Ē┘Y╣▄─▄┴”Ż¼═©▀^▓╗öÓÅŖ╗»┘Y«a(ch©Żn)ĮM║ŽŻ¼½@Ą├▓╗ÕeĄ─│╔ą¦ĪŻ│²═©▀^╔²╝ēĖ─įņā×(y©Łu)╗»ŲņŽ┬┘Y«a(ch©Żn)═ŌŻ¼ę▓░l(f©Ī)┴”╩š▓ó┘Å╩ął÷Ż¼½@Ą├ÖCĢ■╬’śI(y©©)ĪŻ╚ńĮ±─Ļ5į┬Ż¼╩ął÷Ž¹ŽóĘQäPĄ┬─├Ž┬╠KīÄų├śI(y©©)ŲņŽ┬▒▒Š®╠KīÄ╔·╗ŅÅVł÷Ż¼įō╬’śI(y©©)ī”═Ōł¾ār╝s×ķ35ā|į¬ū¾ėęŻ¼Ą½ūŅĮK│╔Į╗ārų╗ėąŲõł¾ārĄ─7š█ĪŻ

│²╔Ž╩÷Ų¾śI(y©©)═ŌŻ¼╔╠śI(y©©)┘ÉĄ└Ą─ÅVķ¤Ū░Š░ę▓╬³ę²┴╦įĮüĒįĮČÓĄ─Ų¾śI(y©©)╝ė╚ļŻ¼ė┐¼F(xi©żn)│÷▓╗╔┘║¾Ųų«ąŃĪŻ╚ńą±▌x╔╠śI(y©©)Ż¼Įžų╣2022╔Ž░ļ─ĻŻ¼Ųõęčķ_śI(y©©)═Č┘Yąį╬’śI(y©©)┐éĮ©ų■├µĘe│¼96╚fŲĮĘĮ├ūŻ¼│ųėąĒŚ─┐┐éĮ©ų■├µĘe│¼278╚fŲĮĘĮ├ūŻ¼│ųėą╬’śI(y©©)╩š╚ļ▀_ĄĮ6.6ā|į¬ĪŻ

Å─ąąśI(y©©)ĮŪČ╚üĒ┐┤Ż¼▀@ŅÉŲ¾śI(y©©)ėąų°║¾░l(f©Ī)ā×(y©Łu)ä▌Ż¼─▄ē“┐ņ╦┘═Ļ│╔╔╠śI(y©©)╗∙ĄAĄ─┤ŅĮ©Ż¼īóĖ³ČÓŠ½┴”Ę┼į┌«a(ch©Żn)ŲĘ┤“įņ╔ŽŻ¼│╔Š═ā×(y©Łu)┘|ĒŚ─┐ĪŻ

═Č┘Y╬’śI(y©©)╩š╚ļĘųīė├„’@Ż¼č³▓┐Ų¾śI(y©©)ĖéĀÄ╝ėäĪ

ō■(j©┤)ė^³cųĖöĄ(sh©┤)▒O(ji©Īn)£yŻ¼Ī░▒Ē¼F(xi©żn)┴”ųĖöĄ(sh©┤)Īż2022─ĻČ╚╔╠śI(y©©)Ąž«a(ch©Żn)Ų¾śI(y©©)▒Ē¼F(xi©żn)Ī▒ųąĄ─śė▒ŠŲ¾śI(y©©)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ū░╚²╝ŠČ╚Ą─═Č┘Y╬’śI(y©©)┐é╩š╚ļ×ķ1596.36ā|į¬Ż¼ŲĮŠ∙ųĄ×ķ21.29ā|į¬Ż¼ųą╬╗öĄ(sh©┤)×ķ9.48ā|į¬ĪŻ

╩š╚ļ?y©▓n)^(q©▒)ķgĘų▓╝╔ŽŻ¼10ā|į¬ęįŽ┬Ą─śė▒ŠŲ¾śI(y©©)öĄ(sh©┤)┴┐š╝▒╚ūŅČÓŻ¼×ķ46.67%ĪŻŲõ┤╬╩Ū╩š╚ļ20-50ā|į¬ęį╔ŽĄ─Ų¾śI(y©©)Ż¼š╝▒╚28%Ż╗10-20ā|į¬Ą─Ų¾śI(y©©)öĄ(sh©┤)š╝▒╚16%Ż¼š╝▒╚ūŅ╔┘Ą─╩Ū100ā|ęį╔Ž╝░50-100ā|į¬Ą─Ų¾śI(y©©)Ż¼╣▓ėŗš╝▒╚▓╗│¼▀^10%ĪŻ

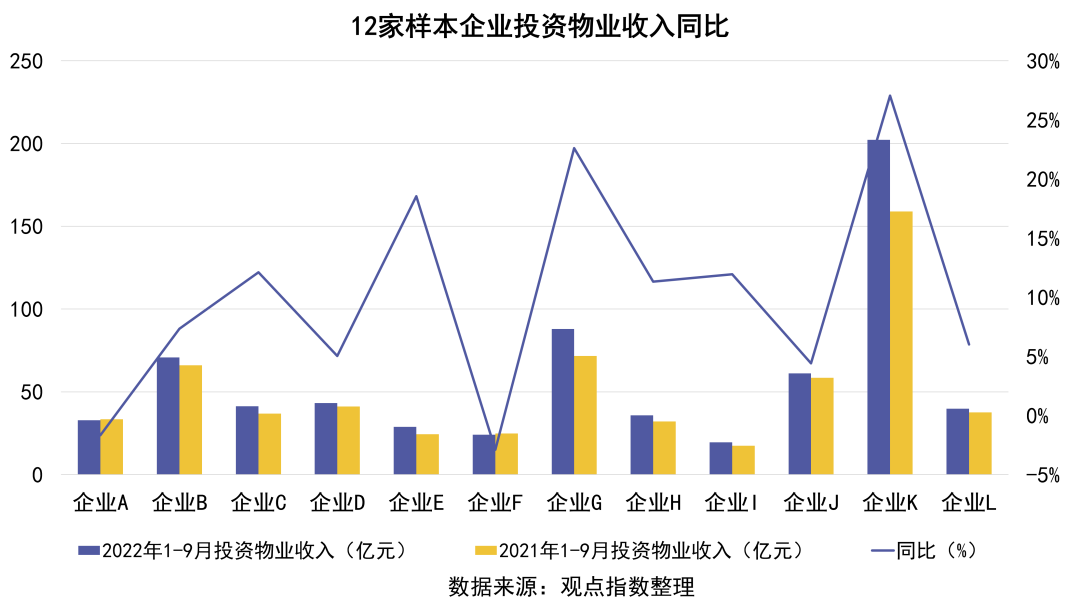

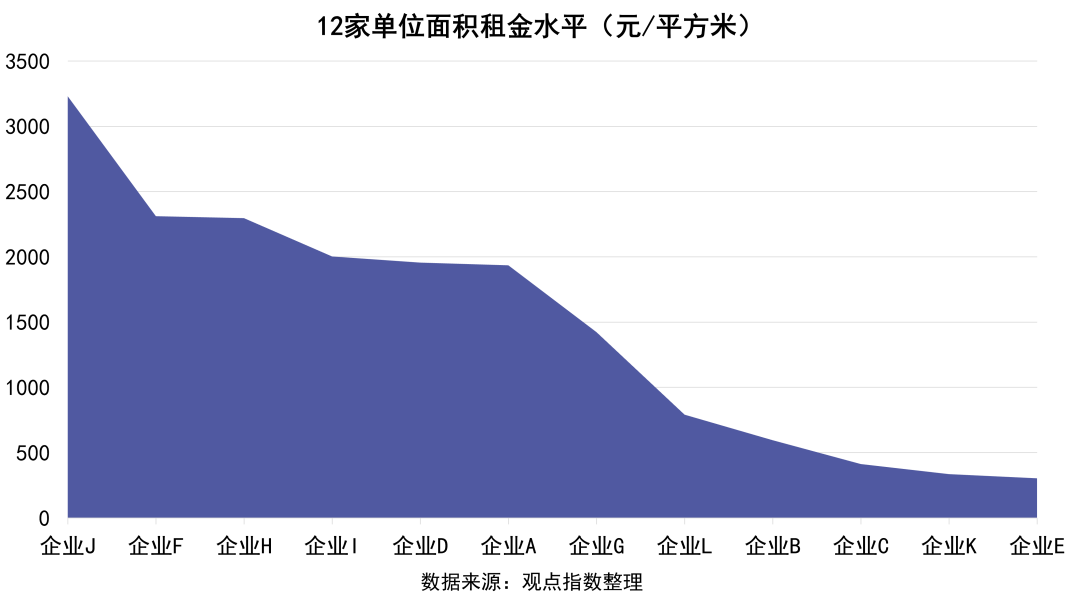

į┌śė▒Š│žųąŻ¼ė^³cųĖöĄ(sh©┤)▀x╚Ī┴╦24╝ęŠ▀ėą┤·▒ĒąįĄ─Ų¾śI(y©©)Ż¼ęį┤╦Š█Į╣ė^▓ņ2022─ĻĄ─Ų¾śI(y©©)▒Ē¼F(xi©żn)ĪŻ┐╔ęį┐┤ĄĮŻ¼śė▒ŠŲ¾śI(y©©)═Č┘Y╬’śI(y©©)╩š╚ļ┐ńČ╚Å─5ā|į¬ĄĮėŌ░┘ā|į¬▓╗Ą╚ĪŻŲõųąĀI╩š│¼100ā|Ą─Ų¾śI(y©©)āHėą1╝ęŻ¼50-100ā|ģ^(q©▒)ķgĄ─Ų¾śI(y©©)3╝ęŻ¼10-50ā|į¬Ą─Ų¾śI(y©©)15╝ęŻ¼10ā|ęįŽ┬Ą─Ų¾śI(y©©)5╝ęĪŻ

Å─ĀI╩šĮŪČ╚üĒ┐┤Ż¼ųąķg╩š╚ļ?y©▓n)^(q©▒)ķg╝░10-15ā|į¬Ą─Ų¾śI(y©©)ŠėČÓŻ¼▀@┼c«öŪ░ć°ā╚╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷Ą─Ė±ŠųŽÓę╗ų┬ĪŻ─┐Ū░ć°ā╚╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷ĖéĀÄųąŻ¼Ņ^▓┐Ų¾śI(y©©)š╝ō■(j©┤)ų°ūŅ┤¾Ą─įÆšZÖÓŻ¼ŪęŠ▀éõ▌^ÅŖĄ─╔╠śI(y©©)┘Yį┤ā×(y©Łu)ä▌Ż¼╩ął÷Ąž╬╗Č╠Ų┌ā╚ļyęį║│äėĪŻ

┼c┤╦═¼ĢrŻ¼░ķļSų°╔╠śI(y©©)Ą─▐Dą═╔²╝ēĪó╩ął÷Łh(hu©ón)Š│Ą─ūā╗»Ą╚Ż¼ųąķgč³▓┐Ų¾śI(y©©)ėŁüĒĖ³╝ė░ū¤ß╗»Ą─ĖéĀÄĖ±ŠųĪŻļSų°╔╠śI(y©©)Ąž«a(ch©Żn)ąąśI(y©©)╝»ųąČ╚▓╗öÓ╠ß╔²Ż¼╬▓▓┐Ų¾śI(y©©)├µ┼R╔·┤µ┐šķg▒╗ē║┐sĄ─└¦Š│ĪŻ

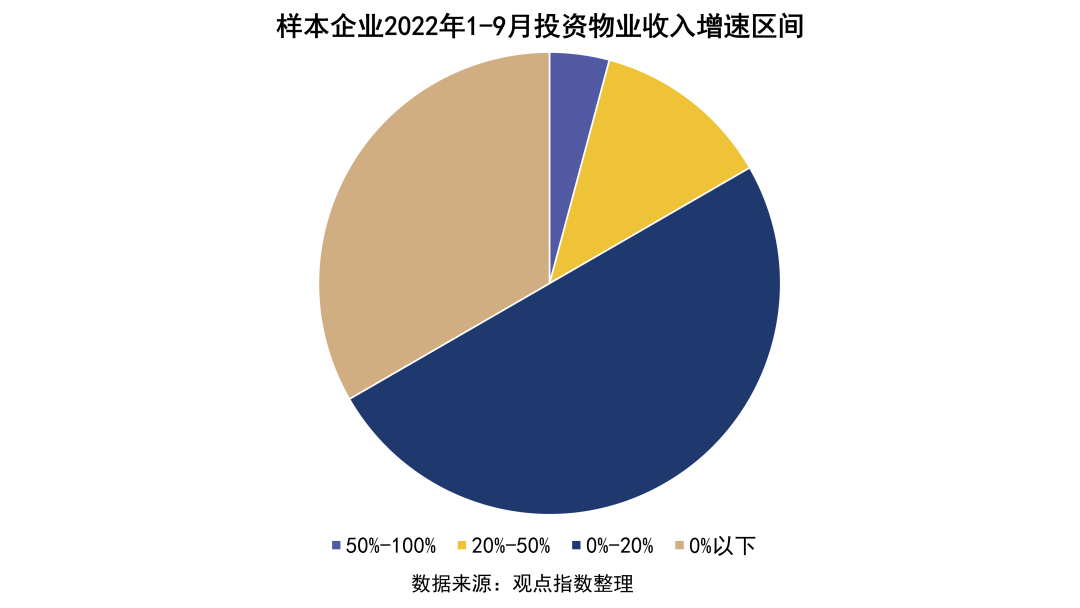

Å─╩š╚ļį÷╦┘ģ^(q©▒)ķg╔Žė^▓ņŻ¼┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼24╝ęśė▒ŠŲ¾śI(y©©)ųąŻ¼į÷Ę∙│¼▀^50%Ą─Ų¾śI(y©©)āHėą1╝ęŻ¼į÷Ę∙20%-50%Ą─Ų¾śI(y©©)3╝ęŻ¼į÷╦┘0%-20%Ą─Ų¾śI(y©©)12╝ęŻ¼į÷╦┘×ķžōųĄĄ─Ų¾śI(y©©)×ķ8╝ęĪŻ

Č°õøĄ├š²Ž“į÷ķL║═žōŽ“į÷ķLĄ─Ų¾śI(y©©)š╝▒╚Ęųäe×ķ67%║═33%ĪŻ

į┌╩ął÷├µ┼RųTČÓ▓╗├„└╩ę“╦žĄ─ŪķørŽ┬Ż¼Į³7│╔Ų¾śI(y©©)ę└╚╗õøĄ├┴╦š²Ž“į÷ķLŻ¼šf├„ć°ā╚╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷Ą─╗∙▒Š├µę└╚╗Ž“║├ĪŻ

ć°╝ęĮy(t©»ng)ėŗŠųöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ1-9į┬Ę▌Ż¼ć°ā╚╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~õøĄ├32.03╚fā|į¬Ż¼═¼▒╚į÷ķL0.7%Ż¼ę└╚╗─▄▒Ż│ųĘĆ(w©¦n)Č©į÷ķL┌ģä▌ĪŻ

═¼Ģrę▓ąĶę¬ūóęŌĄĮŻ¼Ų¾śI(y©©)š²├µ┼RĀI╩š╩ššŁĄ─Šų├µĪŻ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~ļm╚╗ę└╚╗▒Ż│ųį÷ķL┌ģä▌Ż¼Ą½Ę∙Č╚£p╚§Ż¼┤¾▒ŖĄ─Ž¹┘MęŌįĖ▌^╚ź─Ļ═¼Ų┌▓ó╬┤ėą▌^┤¾╠ß╔²ĪŻ

ō■(j©┤)ė^³cųĖöĄ(sh©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼2022─Ļ1-9į┬Ż¼╚½ć°ĘČć·ā╚╣▓ķ_śI(y©©)┴Ń╩█╔╠śI(y©©)ĒŚ─┐Į³200éĆŻ¼┐é¾w┴┐Į³1200╚fŲĮĘĮ├ūĪŻ¤ošō╩ŪöĄ(sh©┤)┴┐ęÓ╗“¾w┴┐Ż¼Č╝▒╚╚ź─Ļėą╦∙£p╔┘Ż¼Å─ųąę▓┐╔ęįĖQęŖ╩ął÷ąĶŪ¾ėą╦∙ĮĄ£žĪŻ

│²╚ź╔╠śI(y©©)┤¾Łh(hu©ón)Š│Ą─ė░Ēæ═ŌŻ¼Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI▓▀┬įĪó╔╠śI(y©©)▓╝ŠųĪóśI(y©©)æB(t©żi)ĮYśŗŻ¼ęį╝░š¹¾wĄ─┐╣’LļU─▄┴”ę▓┼c╩š╚ļ├▄ŪąĻP┬ō(li©ón)ĪŻ╚ń╔Ž░ļ─Ļ╔Ž║ŻĪó╔Ņ█┌Īó▒▒Š®Ą╚Ąžę▀ŪķĘ┤Å═Ż¼Įo▓╝Šųį┌▀@ą®│Ū╩ąĄ─Ų¾śI(y©©)ĦüĒ▓╗└¹ė░ĒæĪŻ

śė▒ŠŲ¾śI(y©©)ųąŻ¼ųžé}ęį╔Ž│Ū╩ąĄ─╩š╚ļ═¼▒╚į÷Ę∙£pąĪĪŻ

╩ął÷’LļUø_ō¶Ž┬Ż¼ā╚Ė█┘Y▒Ē¼F(xi©żn)Õ─«É

×ķĖ³╝ė╔Ņ╚ļĄž╠ĮėæŲ¾śI(y©©)Ą─▒Ē¼F(xi©żn)ŪķørŻ¼ė^³cųĖöĄ(sh©┤)╠▐│²ęÄ(gu©®)─Ż▌^ąĪŪęĘŪĄõą═Ą─Ų¾śI(y©©)Ż¼▀x╚Ī┴╦12╝ę┤·▒Ēąįśė▒ŠŲ¾śI(y©©)ĪŻ▀@ą®śė▒ŠŲ¾śI(y©©)śI(y©©)æB(t©żi)╔Ž║Ł╔w┴╦ęį┘Å╬’ųąą─╗“╔╠▐kśI(y©©)æB(t©żi)×ķų„Ą─²łŅ^Ų¾śI(y©©)Ż¼═¼Ģrę▓╝µŅÖ┴╦ā╚┘Y┼cĖ█┘YĪŻ

Å─═Č┘Y╬’śI(y©©)Ą─ĀI╩š╝░į÷╦┘üĒ┐┤Ż¼▓╗═¼ŅÉą═Ų¾śI(y©©)ķgĄ─▓Ņ«É├„’@ĪŻį÷╦┘▌^Ė▀Ą─GŲ¾śI(y©©)×ķā╚┘YŲ¾śI(y©©)Ż¼Ų┌ā╚═Č┘Y╬’śI(y©©)╩š╚ļį÷ķL│¼▀^20%ĪŻįōŲ¾śI(y©©)śI(y©©)æB(t©żi)ĮM║Ž▌^×ķžSĖ╗Ż¼░³║¼┘Å╬’ųąą─Īó╔ńģ^(q©▒)╔╠śI(y©©)ĪóūĪĘ┐ūŌ┘UĄ╚į┌ā╚Ą─ČÓĘNśI(y©©)æB(t©żi)Ż¼╬’śI(y©©)ĮM║Ž┐╣’LļU─▄┴”▌^ā×(y©Łu)ĪŻ

įōŲ¾śI(y©©)╔╠śI(y©©)├µĘe║═ĀI╩šš╝▒╚ūŅ┤¾Ą─śI(y©©)æB(t©żi)×ķ┘Å╬’ųąą─Ż¼į┌┤╦śI(y©©)æB(t©żi)╔ŽŻ¼ų«Ū░öĄ(sh©┤)─ĻĄ─░l(f©Ī)š╣╩╣ŲõŠ▀éõ┴╦Ņ^▓┐ęÄ(gu©®)─ŻŻ¼┤╦═Ō─┐Ū░▓╔╚Ī┴╦▌pųž▓ó┼eæ(zh©żn)┬įŻ¼▀@ę▓ų·Ųõ╝ė┐ņ┴╦═žš╣Ą─▓ĮĘźĪŻō■(j©┤)ė^³cųĖöĄ(sh©┤)Įy(t©»ng)ėŗŻ¼įōŲ¾śI(y©©)╔Ž░ļ─Ļą┬į÷▀\ĀIĄ─┘Å╬’ųąą─ĒŚ─┐×ķ4éĆŻ¼ėŗäØ2022╚½─Ļīóėą8éĆųž┘Y«a(ch©Żn)Īó5éĆ▌p┘Y«a(ch©Żn)ĒŚ─┐┬õĄžĪŻ

ī”▒╚ų«Ž┬Ż¼Ė█┘YŲ¾śI(y©©)Ą─į÷Ę∙ät╔į╬ó▀d╔½ĪŻ12╝ęśė▒ŠŲ¾śI(y©©)ųąĄ─6╝ęĖ█┘YŲ¾śI(y©©)Ż¼į÷╦┘×ķš²Ą─ėą4╝ęŻ¼┤╦═Ō2╝ę═¼▒╚ėą▌p╬óŽ┬ĮĄ┌ģä▌Ż¼▀@┼cĖ█┘Yį┌ā╚ĄžĄ─╔╠śI(y©©)╬’śI(y©©)Č©╬╗┼c▓╝Šųėą▌^┤¾ĻPŽĄĪŻ

śė▒ŠŲ¾śI(y©©)ųąĄ─Ė█┘YŲ¾śI(y©©)Ż¼╗∙▒Š▓╝Šųį┌ć°ā╚Ą─║╦ą─ę╗Č■ŠĆ│Ū╩ąŻ¼╚ń╔Ž║ŻĪó╔Ņ█┌ĪóÅVų▌╝░│╔Č╝Ą╚Ż¼ū±čŁ╔╠śI(y©©)ģ^(q©▒)╬╗ā×(y©Łu)Ž╚Ą─įŁätŻ¼Ūę┤¾ČÓČ©╬╗×ķĖ▀Č╦╔╠śI(y©©)ĪŻ

Č°╔Ž╩÷│Ū╩ąĮ±─ĻęįüĒ╩▄ĄĮę▀ŪķĄ─ė░Ēæ▌^┤¾Ż¼▌^┤¾│╠Č╚╔Žė░Ēæ┴╦š¹¾wśI(y©©)┐āį÷ķLĪŻČ°ŪęŻ¼Ė▀Č╦Č©╬╗Ą─ĒŚ─┐╩▄ø_ō¶├„’@Ż¼▀@ŅÉĒŚ─┐õN╩█Ņ~ę└┐┐ė┌╔▌│▐ŲĘõN╩█śI(y©©)┐ā└ŁäėŻ¼ę▀Ūķū„ė├Ž┬Ż¼─┐ś╦┐═╚║Ą─┘Å┘Iąą×ķ╩▄Ž▐Ż¼ļyęįīŹ¼F(xi©żn)┐╔ė^Ą─į÷ķLĪŻ

╔▌│▐ŲĘŲ¾śI(y©©)Ą─śI(y©©)┐āę▓─▄ū¶ūC▀@³cŻ¼ķ_įŲ╝»łFśI(y©©)┐ā’@╩ŠŻ¼╩▄ųąć°▓┐Ęų│Ū╩ąĢ║Ģr═Ż£■ė░ĒæŻ¼Ą┌Č■╝ŠČ╚Ųõ╩š╚ļ═¼▒╚Ž┬Ą°15%ĪŻė╔ė┌ć°ā╚ę▀ŪķĘ└┐žĄ╚┐═ė^ę“╦žŻ¼▓┐ĘųŽ¹┘Mš▀Ą─┘Å┘I¤ßŪķėą╦∙Ž┬╗¼Ż¼╔▌│▐ŲĘ┼Ųį┌ć°ā╚Ą─Ž¹┘Mäė┴”ėą╦∙▓╗ūŃĪŻ

╚ńĖ█┘YŲ¾śI(y©©)AŻ¼Ų┌ā╚═Č┘Y╬’śI(y©©)╩š╚ļ£p╔┘╝s2%Ż¼▒│║¾įŁę“╩ŪŲņŽ┬Ė▀Č╦╔╠ł÷ūŌĮ╩š╚ļŽ┬ĮĄĪŻŲ¾śI(y©©)─┐Ū░š²į┌ĘeśOæ¬ī”Ż¼╚ń│ų└m(x©┤)š{š¹į÷ÅŖė░Ēæ┴”Ż¼ų„ę¬═©▀^ę²╚ļ╩ūĄĻŻ¼š{š¹śI(y©©)æB(t©żi)ĮM║ŽĄ╚ĘĮ╩ĮīŹ¼F(xi©żn)ĪŻō■(j©┤)ė^³cųĖöĄ(sh©┤)┴╦ĮŌŻ¼─Ļ│§ų┴Į±Ż¼įōŲ¾śI(y©©)╬╗ė┌│╔Č╝Ą─ĒŚ─┐ę²▀M┴╦│¼▀^20╝ęą┬ĄĻŻ¼Ųõųą▓╗Ę”╚½ć°╩ūĄĻĪó╬„─Ž╩ūĄĻĪó│╔Č╝╩ūĄĻĄ╚ĪŻ

śI(y©©)┐āį÷ķL╦┘Č╚ų«═ŌŻ¼å╬╬╗├µĘeūŌĮ╦«ŲĮę▓╩Ū║Ō┴┐Ų¾śI(y©©)─▄┴”Ą─ųžę¬ś╦£╩ĪŻ12╝ęśė▒ŠŲ¾śI(y©©)ųąŻ¼Ė█┘YŲ¾śI(y©©)Š▀ėąĮ^ī”ā×(y©Łu)ä▌Ż¼Ų┌ā╚å╬╬╗├µĘeūŌĮ╦«ŲĮ▀h│¼ā╚┘YŲ¾śI(y©©)Ż¼╗∙▒Šį┌2000į¬/ŲĮĘĮ├ūĄ─╦«ŲĮŻ¼▀@┼cĖ█┘YŲ¾śI(y©©)Ą─ķLŠĆ═Č┘Y▀\ĀI╦╝ŠS├▄ŪąŽÓĻPĪŻ

ŲõųąŻ¼Ė█┘YŲ¾śI(y©©)JĄ─å╬╬╗├µĘeūŌĮ╦«ŲĮūŅĖ▀Ż¼╬’śI(y©©)┤¾▓┐Ęų╝»ųąė┌╔Ž║Ż╝░ķL╚²ĮŪŻ¼Ūęš╝ō■(j©┤)│Ū╩ą║╦ą─ģ^(q©▒)╬╗ĪŻ

ā╚┘YŲ¾śI(y©©)ųąå╬╬╗ūŌĮ╦«ŲĮūŅĖ▀Ą─╩ŪŲ¾śI(y©©)GŻ¼│¼▀^1500į¬/ŲĮĘĮ├ūŻ¼ŲõėÓ┤¾▓┐ĘųŲ¾śI(y©©)į┌500į¬/ŲĮĘĮ├ūū¾ėę╦«ŲĮŻ¼▀@┼cā╚┘YŲ¾śI(y©©)▓╝Šų│Ū╩ą▌^ČÓŻ¼║Ł╔wČÓ─▄╝ē│Ū╩ąėą▌^┤¾ĻPŽĄĪŻ

ķLŲ┌ų„┴xārųĄę²ŅIŻ¼Ė█┘Yå╬╬╗┘Y«a(ch©Żn)ųĄā×(y©Łu)ä▌═╗│÷

å╬╬╗ūŌĮ╦«ŲĮ═ŌŻ¼═Č┘Y╬’śI(y©©)┘Y«a(ch©Żn)ųĄę▓╩Ū║Ō┴┐╔╠śI(y©©)Ąž«a(ch©Żn)Ų¾śI(y©©)╩ŪʱōĒėąā×(y©Łu)ąŃ▀\ĀI─▄┴”Ą─ųžę¬ś╦£╩ĪŻŲ¾śI(y©©)│╔╣”┤“įņ▓ó▀\ĀIĖ▀ārųĄĄ─╔╠śI(y©©)┘Y«a(ch©Żn)Ż¼½@Ą├┐╔│ų└m(x©┤)ąįĄ─Ė▀╩šęµ╗žł¾Ż¼▓┼─▄½@Ą├ąąśI(y©©)šJ┐╔┼c┘Y▒ŠŪÓ▓AĪŻ

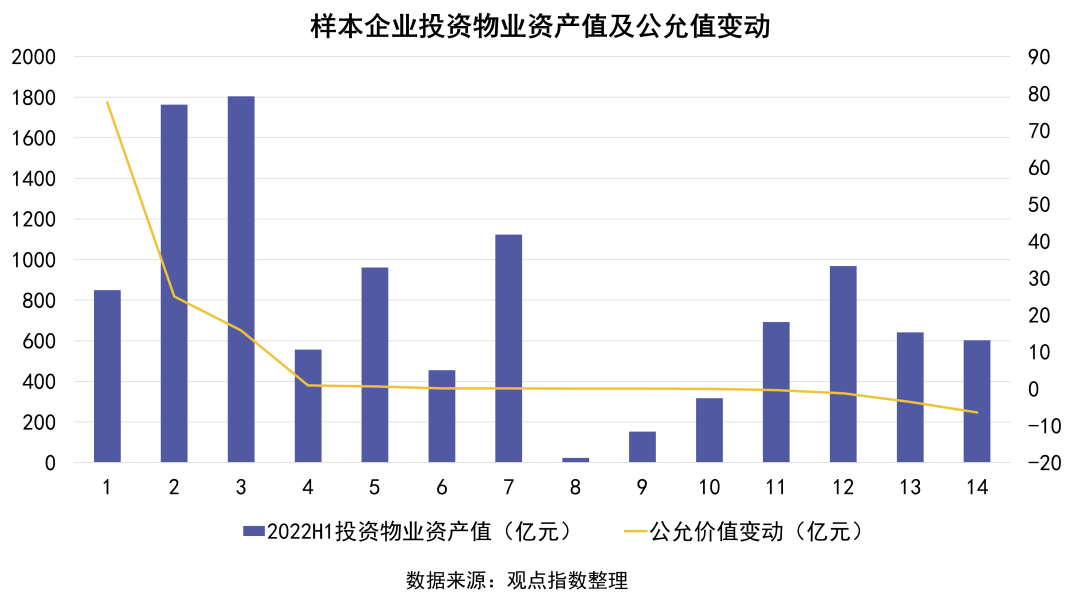

×ķ┴╦Ė³Š▀¾wĘų╬÷Ų¾śI(y©©)Ą─═Č┘Y╬’śI(y©©)┘Y«a(ch©Żn)ųĄŪķørŻ¼ė^³cųĖöĄ(sh©┤)į┌蹊┐śė▒Šųą│ķ╚Ī┴╦14╝ę╔Ž╩ąŲ¾śI(y©©)▀Mąąī”▒╚Ęų╬÷ĪŻ

śė▒ŠŲ¾śI(y©©)ųąŻ¼64%Ų¾śI(y©©)═Č┘Y╬’śI(y©©)╣½į╩ārųĄūāäė×ķš²Ż¼36%Ą─Ų¾śI(y©©)õøĄ├╠ØōpĪŻõøĄ├š²Ž“į÷ķLĄ─śė▒ŠŲ¾śI(y©©)ųą╝s╚²Ęųų«Č■Ą─Ų¾śI(y©©)ūāäėĘ∙Č╚▓ó▓╗┤¾Ż¼āHėą╚²Ęųų«ę╗Ų¾śI(y©©)õøĄ├╩«ā|ęį╔Žį÷ķLĪŻ

Ęų╬÷įŁę“Ż¼╣½į╩ārųĄūāäėį÷Ę∙▌^┤¾Ą─Ų¾śI(y©©)ų„ę¬═©▀^┘Y«a(ch©Żn)╣▄└Ē╠ß╔²┘Y«a(ch©Żn)ārųĄŻ¼ÅŖ╗»ČÓį¬┘Y«a(ch©Żn)ĮM║ŽĄ─į÷ķLĒgąįŻ¼īŹ¼F(xi©żn)┐╔│ų└m(x©┤)ąį╩š╚ļĘĆ(w©¦n)▓Įį÷ķLŻ¼ęį┤╦╠ß╔²┴╦═Č┘Y╬’śI(y©©)Ą─╣½į╩ārųĄĪŻ

ęįŲõųąę╗╝ęīŹ¼F(xi©żn)┴╦ĀI╩š║═╣½į╩ārųĄļpį÷ķLĄ─Ų¾śI(y©©)×ķ└²Ż¼įōŲ¾śI(y©©)ų„ę¬ęįīæūųśŪ▓╝Šų×ķų„Ż¼śI(y©©)äšā×(y©Łu)ä▌├„’@Ż¼Č°īæūųśŪ┘Y«a(ch©Żn)Ąųė∙╩ął÷’LļUĄ──▄┴”▌^ÅŖŻ¼┤╦═Ō┘Å╬’ųąą─ĪóūĪĘ┐ūŌ┘UĪó▐k╣½┐šķgĄ╚ČÓį¬╗»śI(y©©)äš²RŅ^▓ó▀MĦüĒĄ─š¹¾wśI(y©©)äšā×(y©Łu)ä▌ę▓▌^×ķ├„’@ĪŻ

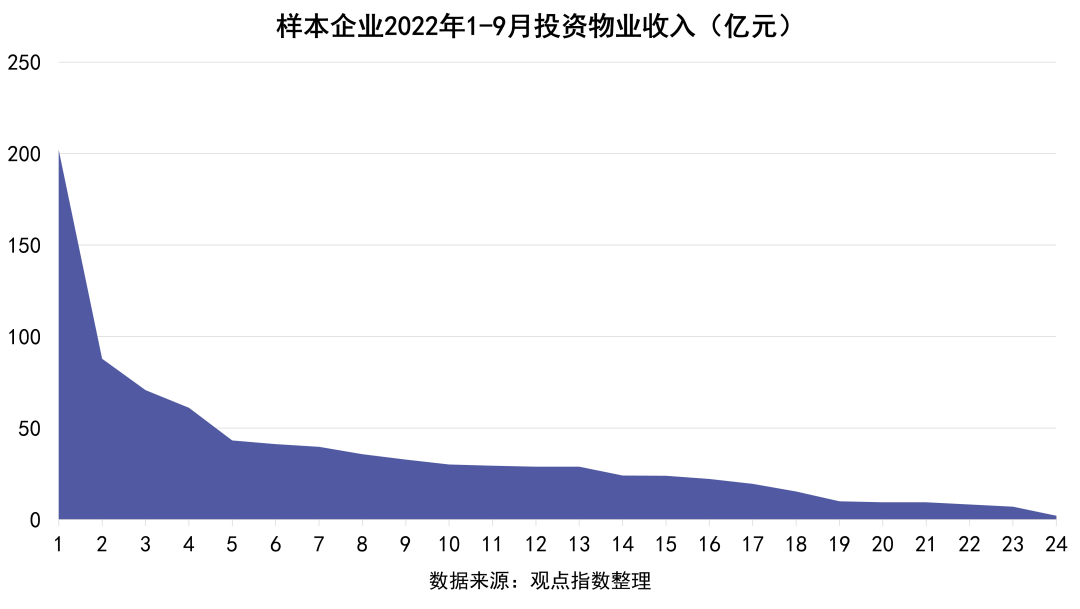

─┐╣Ōį┘Š█Į╣ĄĮ═Č┘Y╬’śI(y©©)┘Y«a(ch©Żn)ųĄ▒Š╔ĒŻ¼14╝ęśė▒ŠŲ¾śI(y©©)ųąŻ¼1000ā|į¬ęį╔ŽĄ─Ų¾śI(y©©)3╝ęŻ¼500-1000ā|į¬Ą─Ų¾śI(y©©)7╝ęŻ¼500ā|į¬ęįŽ┬Ą─4╝ęĪŻ┘Y«a(ch©Żn)ųĄ²ŗ┤¾Ą─Ņ^▓┐Ų¾śI(y©©)Ż¼┐╔ė^Ą─┘Y«a(ch©Żn)ųĄ▒│║¾╩ŪķLŲ┌└█ĘeĄ─▀\ĀIĮø(j©®ng)“×╝░ęÄ(gu©®)─ŻöUÅłĄ─ĮY╣¹ĪŻ

å╬╬╗├µĘe┘Y«a(ch©Żn)ųĄĘĮ├µŻ¼śė▒ŠŲ¾śI(y©©)ųąĄ─Ė█┘YŲ¾śI(y©©)╬╗ŠėŪ░┴ąĪŻ▀@ŅÉŲ¾śI(y©©)ļm╚╗╔╠śI(y©©)ĒŚ─┐ęÄ(gu©®)─ŻėąŽ▐Ż¼Ą½ĒŚ─┐═∙═∙Š½Ą±╝Üū┴Ż¼╝ėų«ķLŠĆ▀\ĀI╦╝ŠSŻ¼Ė³─▄┤“įņ│÷ā×(y©Łu)┘|Ą─┘Y«a(ch©Żn)ĒŚ─┐ĪŻ

ļSų°ā╚Ąž╔╠śI(y©©)Ąž«a(ch©Żn)Ą─░l(f©Ī)š╣Ż¼▓┐ĘųĖ█┘YŲ¾śI(y©©)ę▓╝ė┤¾┴╦═Č┘Y┴”Č╚Ż¼╚ń╠½╣┼Ąž«a(ch©Żn)║═ą┬°Ö╗∙Ąž«a(ch©Żn)ĪŻ

Ū░š▀į┌žöł¾ųą╠ß╝░Ż¼┴óūŃ┤¾×│ģ^(q©▒)ķL▀h░l(f©Ī)š╣Ż¼īó╩Ū╠½╣┼Ąž«a(ch©Żn)╬┤üĒĄ─═Č┘Yųž³cĪŻĒŚ─┐░l(f©Ī)š╣╔ŽŻ¼įō╝»łFÅVų▌Š█²ł×│Ų¼ģ^(q©▒)╔╠śI(y©©)ĒŚ─┐š²į┌═Ų▀MŻ¼╔Ņ█┌ę▓īó┬õĄž╔╠śI(y©©)ĒŚ─┐Ż¼Į³Ų┌▀Ć┼cĻæ╝ęūņ║×╝s║Žū„ęŌŽ“Ģ°Ż¼═Č┘Yäėū„ŅlĘ▒ĪŻ

ą┬°Ö╗∙Ąž«a(ch©Żn)ę▓▒Ē╩ŠŻ¼┤¾×│ģ^(q©▒)š²╝▒╦┘░l(f©Ī)š╣Ż¼ÅVų▌Łh(hu©ón)Ū“┘Q(m©żo)ęūÅVł÷īó┼c╝»łFį┌ŽŃĖ█Ą─Ė▀ĶF╬„Š┼²ł┐隊░l(f©Ī)š╣ĒŚ─┐░l(f©Ī)ō]ģf(xi©”)═¼ą¦æ¬Ż¼▀Mę╗▓Įēč┤¾Ųõį┌┤¾×│ģ^(q©▒)ā╚Ą─śI(y©©)äšĪŻ

Č°ī”ė┌ā╚┘YŲ¾śI(y©©)Č°čįŻ¼ļm╚╗ĒŚ─┐ģ^(q©▒)╬╗Śl╝■║═Č©╬╗┼cĖ█┘YŲ¾śI(y©©)ŽÓ▓Ņ▌^┤¾Ż¼Ą½═©▀^Š½╝Ü╗»▀\ĀI║═┘Y▒Š╗»╩ųČ╬▀\ū„Ż¼═¼śė┐╔ęį▀_ĄĮ┘Y«a(ch©Żn)ųĄ╠ß╔²Ą──┐Ą─ĪŻ

┐é¾wČ°čįŻ¼«öŪ░ć°ā╚╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷Ż¼ę└╚╗│õØMų°ÖCė÷┼c╠¶æ(zh©żn)ĪŻŲ¾śI(y©©)▒žĒÜę¬┐ÓŠÜā╚═Ō╣”Ż¼ųŲČ©▀mæ¬ūį╔Ē░l(f©Ī)š╣Ą─æ(zh©żn)┬įŻ¼═¼Ģrį÷ÅŖĒŚ─┐▀\ĀI─▄┴”Ż¼ęįīŹ¼F(xi©żn)ķLŲ┌ĮĪ┐Ą┐╔│ų└m(x©┤)Ą─░l(f©Ī)š╣─┐ś╦ĪŻ

ęįŽ┬╩Ū2022─ĻČ╚╔╠śI(y©©)Ąž«a(ch©Żn)╣▄└Ē─▄┴”▒Ē¼F(xi©żn)Ż║

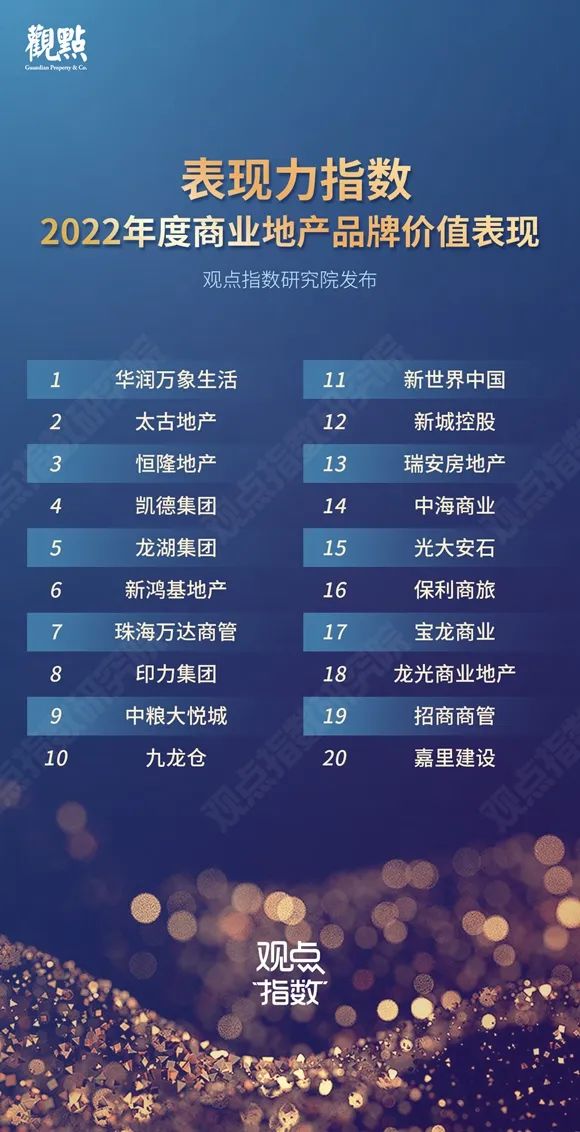

ęįŽ┬╩Ū2022─ĻČ╚╔╠śI(y©©)Ąž«a(ch©Żn)ŲĘ┼ŲārųĄ▒Ē¼F(xi©żn)Ż║

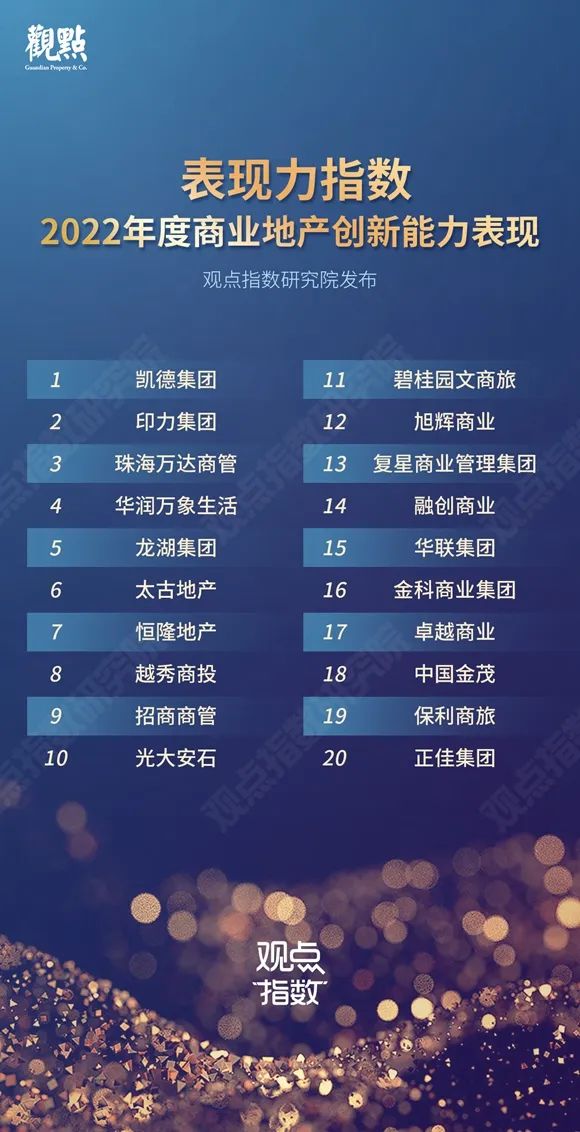

ęįŽ┬╩Ū2022─ĻČ╚╔╠śI(y©©)Ąž«a(ch©Żn)äō(chu©żng)ą┬─▄┴”▒Ē¼F(xi©żn)Ż║

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį