░ó└’Īó“vėŹīWĢ■ĪĖ╦Ń┘~Ī╣

üĒį┤/ļŖ╔╠į┌ŠĆ

ū½╬─/╔“ßį─ą

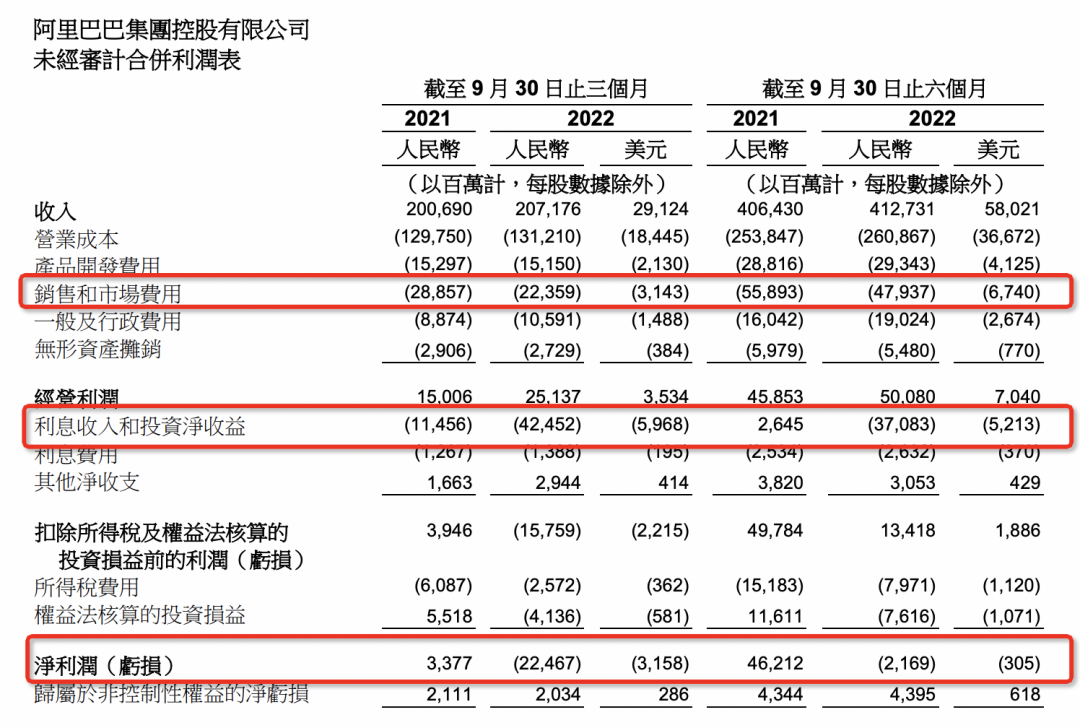

11į┬16Īó17╚šŻ¼“vėŹĪó░ó└’░═░═ā╔┤¾╗ź┬ōŠWŲ¾śIŻ¼Ž╚║¾░l▓╝Įžų┴2022─Ļ9į┬30╚šĄ─╚²éĆį┬śI┐ā╣½ĖµĪŻū„×ķĖ„ūį╦∙į┌ąąśIĄ─ŅIŽ╚š▀Ż¼ā╔╝ęŲ¾śIĄ─╝ŠČ╚śI┐ā╝╚─▄Ę┤ė│Ė„ūįĄ─ĮøĀIŪķørŻ¼ę╗Č©│╠Č╚╔ŽŻ¼ę▓╩Ūųąć°╗ź┬ōŠWąąśIį┌«öŽ┬Ą─īæššĪŻ

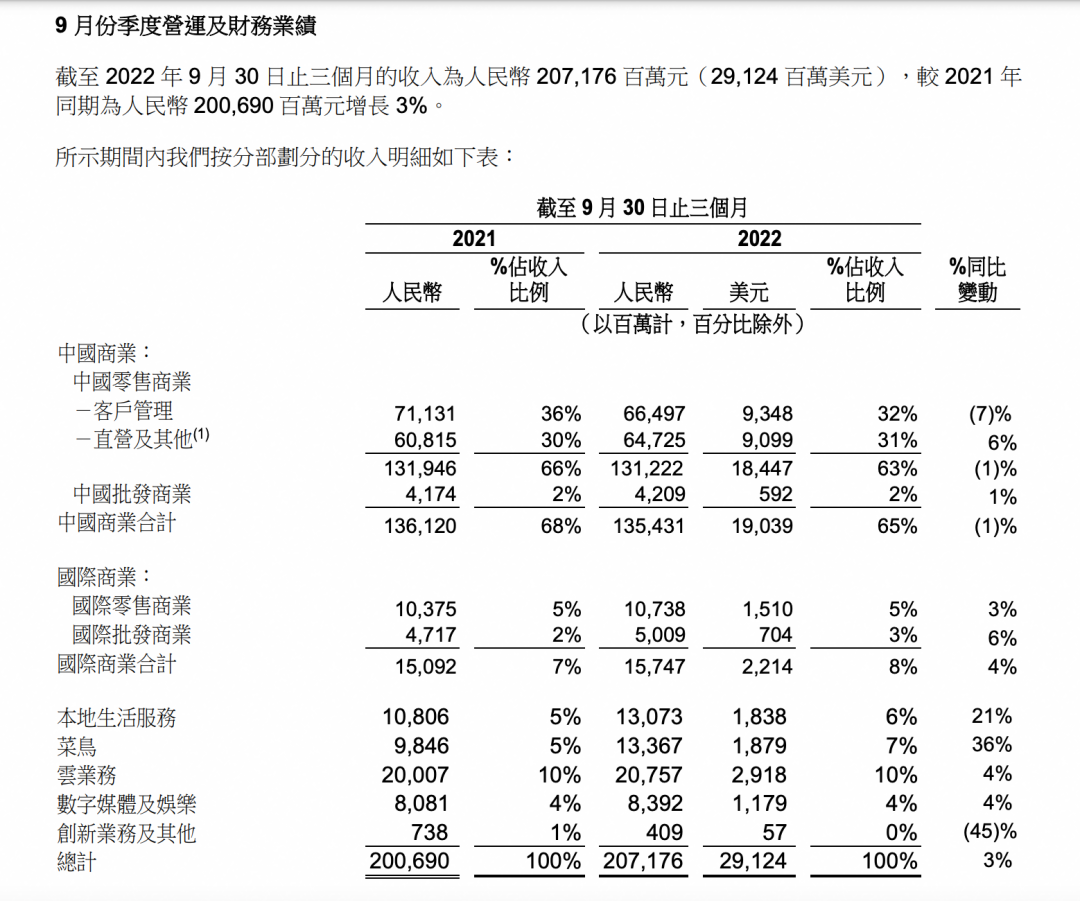

9į┬Ę▌╝ŠČ╚Ż¼░ó└’╩š╚ļ×ķ╚╦├±Ä┼2071.76ā|į¬Ż¼═¼▒╚į÷ķL3%Ż╗Įøš{š¹EBITAŻ©ųĖ╠▐│²└¹Žó╩š╚ļĪó└¹Žó┘Mė├Īó╦∙Ą├ČÉ┘Mė├ĪóÖÓęµĘ©║╦╦ŃĄ─═Č┘Yōp굥╚▓ó▓╗Ę┤ė│║╦ą─ĮøĀIśI┐āĄ─╩┬ĒŚ║¾Ą─ā¶└¹ØÖŻ®═¼▒╚į÷ķL29%Ż¼▀_ĄĮ╚╦├±Ä┼361.64ā|į¬Ż╗

ų┴ė┌▌øšō╩óé„Ą─░ó└’å╬╝Šā¶└¹ØÖ▒¼╠Ø224.67ā|į¬Ż¼ų„ę¬┼cā¶└¹ØÖĮyėŗ┐┌ÅĮŽ┬Ż¼ėŗ╠ߥ─Ī░└¹Žó╩š╚ļ║══Č┘Yā¶╩šęµĪ▒ę╗ĒŚĄ─╠ØōpėąĻPŻ¼įōĒŚ╠Øōp▀_424.52ā|į¬Ż¼ų„ę¬╩Ū░ó└’│ųėąĄ─╔Ž╩ą╣½╦Š╣╔ÖÓ═Č┘YĄ─╩ął÷ārĖ±Ž┬ĮĄĪŻį┌╚½Ū“╣╔╩ą│ąē║Ą─▀@ę╗─Ļ└’Ż¼├┐╝ę╣½╦Š╗“ČÓ╗“╔┘Č╝├µ┼Rų°╣╔ÖÓ═Č┘Y┤¾Ę∙£pųĄĄ─ĘŪĮø│Żąįōp굯¼Č°╠▐│²▀@ą®╩┬ĒŚīóĖ³šµīŹĄžĘ┤ė│╣½╦Šį┌ų„ĀIśIäš╔ŽĄ─▒Ē¼FĪŻ

ėŗ╠ߥ─└¹Žó╩š╚ļ║══Č┘Yā¶╩šęµŻ¼┤¾┴”Ž„£pĄ─õN╩█║═╩ął÷┘Mė├

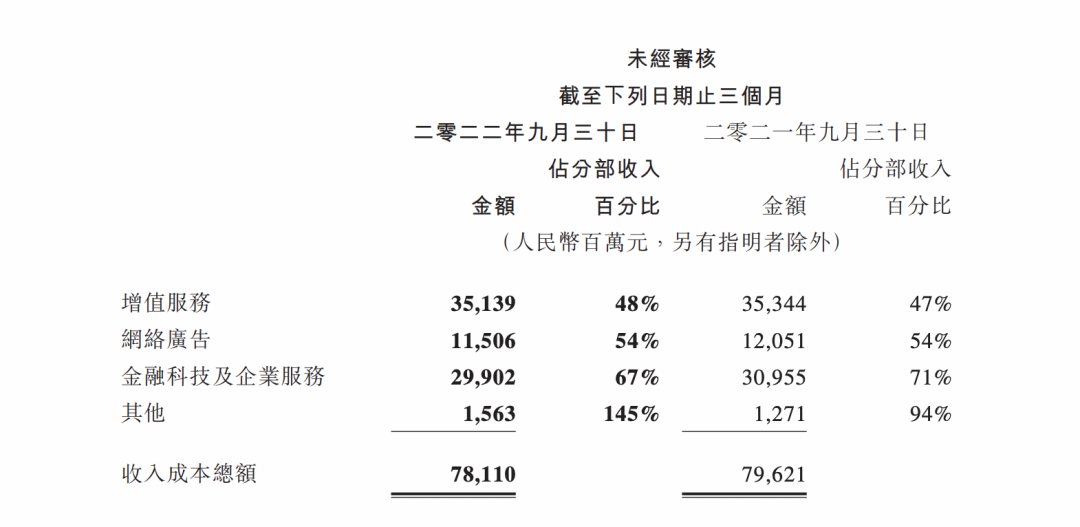

▒Š╝ŠČ╚“vėŹĀI╩š1401ā|į¬Ż¼Ą┌╚²╝ŠČ╚š{š¹║¾ā¶└¹ØÖ323ā|į¬Ż¼═¼▒╚į÷ķL2%ĪŻā╔╝ęŲ¾śIĀI╩šĪóā¶└¹ØÖį┌ę▀ŪķĄ─Ū░ā╔─ĻŲš▒ķīŹ¼F┴╦Ė▀ā╔╬╗öĄį÷ķLŻ¼Ą½Į³─Ļį÷╦┘ėųŽ┬╗¼ų┴éĆ╬╗öĄ─╦ų┴žōį÷ķLĪŻ┤╦Ū░Ż¼“vėŹā¶└¹ØÖęčŁh▒╚▀BĮĄ╦─╝ŠŻ¼▒Š╝Šžöł¾Ż¼ā╔╝ęŲ¾śIśI┐āĄ├ĄĮą▐Å═Ż¼ę▓┼ż▐D┴╦Į³ÄūéĆ╝ŠČ╚ęįüĒį÷╩š▓╗į÷└¹Ą─š¹¾wŪķørĪŻ

▀@▒│║¾ę╗ĘĮ├µ╩Ū║╦ą─ė├æ¶ĪóśI䚥─ĘĆųąėą▀MĪŻ▀^╚źę╗─ĻŻ¼ėą╝s1.24ā|Ž¹┘Mš▀į┌╠įīÜ╠ņžł─ĻČ╚Ž¹┘M│¼▀^1╚fį¬Ż¼▀@ą®Ž¹┘Mš▀┐ń─Ļ╗Ņ▄S┬╩╝s98%Ż¼▀B└m╚²éĆ╝ŠČ╚▒Ż│ųĖ▀┴¶┤µ┬╩Ż╗“vėŹ╬óą┼╝░WeChatĄ─║Ž▓óį┬╗Ņ▄S┘~æ¶öĄ═╗ŲŲ13ā|Ż¼Č°ūŅ┘ŹÕXĄ─ė╬æ“śIäšę▓ėŁüĒ┴╦║├Ž¹ŽóŻ¼11į┬17╚šć°╝ęą┬┬ä│÷░µ╩╣┘ŠWĖ³ą┬Ą─11į┬ć°«aŠWĮjė╬æ“īÅ┼·ą┼ŽóųąŻ¼“vėŹ║š╚╗į┌┴ąĪŻ

łDį┤ūįĪ░ć°╝ęą┬┬ä│÷░µ╩Ī▒╣┘ŠW

Ė³ų▒ĮėĄž═Ųäė▒Š╝ŠśI┐āĖ─╔ŲĄ─Ż¼╩Ūš¹éĆ╗ź┬ōŠWąąśIš²į┌ę╗ų┬═Ų▀MĄ─Ī░ĮĄ▒Šį÷ą¦Ī▒┼e┤ļĪŻ

ĮĄ▒ŠÅ─ūŅ┤¾Ą─│╔▒ŠĒŚų°╩ųĪŻī”░ó└’Č°čįŻ¼Ī░õN╩█║═╩ął÷┘Mė├Ī▒ę╗ų▒╩ŪäéąįĀIśI│╔▒Šų«═ŌĄ─ūŅ┤¾┘Mė├ų¦│÷ĪŻį┌9į┬╝ŠČ╚Ż¼░ó└’į┌įōĒŚų¦│÷╔Ž═¼▒╚╩š┐sĮėĮ³65ā|į¬Ż¼ĮĄų┴223.59ā|į¬Ż¼š╝╩š╚ļ▒╚ųžę▓╗ž┬õĄĮ┴╦11%ĪŻ

Į³─ĻüĒ╗ź┬ōŠWŲ¾śI╣╔ār│ąē║Ż¼Ą½▀@ę▓ķgĮėĮĄĄ═┴╦Ųõ╣╔ÖÓ╝żäŅ┘Mė├ĪŻ▀^╚źę╗éĆ╝ŠČ╚Ż¼░ó└’╣╔ÖÓ╝żäŅ┘Mė├═¼▒╚╩ĪŽ┬┴╦╝s23ā|į¬ĪŻ╣Ō╔Ž╩÷ā╔ĒŚŻ¼Š═×ķŲ¾śI╩ĪŽ┬╣▓ėŗĮėĮ³88ā|į¬ĪŻ

įō╩Ī╩ĪŻ¼įō╗©╗©ĪŻų¦│÷Ą─┴Ēę╗ųž³cĪ░«aŲĘčą░lĪ▒▓ó╬┤ėą├„’@Ž┬ĮĄŻ¼╚į╩ŪėŌ150ā|į¬ęÄ─ŻŻ¼š╝╩š╚ļ▒╚ųžŠS│ųį┌7Ī¬8éĆ░┘Ęų³cĪŻ

ęį«aŲĘ“īäėśI䚯¼“vėŹĄ─õN╩█║═╩ął÷┘Mė├ŽÓī”ęÄ─Ż▌^ąĪŻ¼Ą½═¼śė╣Ø╩Ī┴╦▓╗╔┘ĪŻÅ─╚ź─Ļ═¼Ų┌Ą─104.35ā|į¬Ż¼ĮĄų┴╚ńĮ±71.24ā|į¬Ż¼ĮĄĘ∙▀_32%ĪŻ

╩┬īŹ╔ŽŻ¼ā╔┤¾Ų¾śIĄ─╣▄└Ēīėį┌žöł¾░l▓╝║¾Ą─ļŖįÆĢ■╔ŽŻ¼Č╝╠ߥĮ┴╦▒Š╝ŠČ╚śI┐āĄ─▒Ē¼FŻ¼║▄┤¾│╠Č╚╔Ž┼c│╔▒Šā×╗»ėąĻPĪŻ░ó└’░═░═╣▄└ĒīėĘQ▀\ĀIą¦┬╩║═│╔▒Šā×╗»═Ųäė┴╦Įøš{š¹EBITAĄ─į÷ķLŻ¼Č°“vėŹĖ³╩Ū├„┤_▒Ē╩ŠęčĻPķ]─│ą®ĘŪ║╦ą─╗“ųžÅ═Ą─śI䚯¼╚ńį┌ŠĆĮ╠ė²ĪóļŖūė╔╠äš║═ė╬æ“ų▒▓źĄ╚ĪŻ═¼ĢrŻ¼ī”╠ØōpśIäš╚ńöĄūųā╚╚▌Ę■äš╝░╬┤▀_ĄĮęÄ─ŻĄ─╔ńĮ╗├Į¾w«aŲĘČ╝ėą│ų└mā×╗»ĪŻ

«ö╗ź┬ōŠW▀M╚ļĪ░┴¶┴┐Ī▒Ģr┤·Ż¼Ė▀═Č╚ļĪóÅV╚÷ŠWęį▓®╚Ī┐ņ╦┘į÷ķLĄ──Ż╩Įļyęį│ų└mĪŻĮĄ▒Šį÷ą¦Ą─ų▒Įė│╔╣¹╩ŪŲ¾śIĀI╩šęÄ─ŻĄ─į÷ķLŻ¼ė»└¹─▄┴”Ą─╠ß╔²ĪŻĄ½Å─Ė³╝Üų┬Ą─ŠSČ╚üĒ┐┤Ż¼╩Ū═©▀^ī”Ė„śIäš▀\ū„─Ż╩ĮĄ─▓╗öÓā×╗»Ż¼═ŲäėĖ„╠ØōpśIäš╠ØōpęÄ─ŻĄ─╩ššŁŻ¼ęį╝░ė»└¹śI䚥─│ų└mį÷ķLĪŻ

░ó└’9į┬Ę▌╝ŠČ╚žöäšśI┐āŻ¼░┤Ęų▓┐äØĘų

ļŖ╔╠╚įĘĆĪó╠į╠ž┤┘╗ŅĪó║ą±R¼FĮ┴„ū▀š²Īó╠į▓╦▓╦┤¾Ę∙┼ż╠Ø

9į┬Ę▌╝ŠČ╚Ż¼╠įīÜ║═╠ņžłĄ─ŠĆ╔ŽīŹ╬’╔╠ŲĘGMVŻ©╔╠ŲĘĮ╗ęū┐éŅ~Ż¼╠▐│²╬┤ų¦ĖČėåå╬Ż®═¼▒╚õøĄ├Ą═å╬╬╗öĄŽ┬ĮĄŻ¼ų„ę¬ė╔ė┌Ž¹┘MąĶŪ¾£p╔┘║═ę▀Ūķė░ĒæĪŻŲõųąŻ¼Ę■’ŚĪóŽ¹┘MļŖūėĄ╚ųžę¬ŲĘŅÉ▒Ē¼F│÷Ė³Ą═Ą─═¼▒╚ĮĄĘ∙Ż¼═¼ĢrGMVĮĄĘ∙Łh▒╚╔Ž╝ŠČ╚ėą╦∙╩ššŁŻ╗─├äé╩š╣┘Ą─ļp11üĒšfŻ¼░ó└’┼¹┬ČĮ±─ĻõøĄ├┼c╚ź─Ļ│ųŲĮĄ─GMV▒Ē¼FŻ¼žöł¾ļŖįÆĢ■ųą░ó└’╣▄└ĒīėĘQĮ±─Ļģó┼cļp11Ą─Ž¹┘Mš▀ėŌ6ā|╚╦Ż¼ģó┼c╚╦öĄ═¼▒╚į÷ķLŻ¼╚╦Š∙Ž¹┘MĮŅ~ę▓ėąį÷╝ėĪŻŲõųą88VIPė├æ¶│¼98%Č╝▀Mąą┴╦Ž¹┘MŻ¼į┌š¹¾w│╔Į╗ųąžĢ½I▒╚ųž╔Ž╔²ĪŻ

2022─Ļ╠ņžłļp11

į┌Į³ł÷ļŖ╔╠ŅIė“Ż¼░ó└’┼¹┬ČĪ░ų▒ĀI╝░Ųõ╦¹Ī▒Ż©║ą±RĪó╠ņžł│¼╩ąĪóĖ▀÷╬┴Ń╩█ŲņŽ┬┤¾ØÖ░lĄ╚Ż®śIäš═¼▒╚į÷ķL6%Ż¼ĀI╩šęÄ─Ż▀_ĄĮ647.25ā|į¬ĪŻŲõųąŻ¼║ą±Rį┌ŠĆ╔Žėåå╬╩š╚ļš╝▒╚▒Ż│ų│¼65%Ą─Ė▀╦«╬╗Ą─═¼ĢrŻ¼ĮĄĄ═┴╦ŠĆ╔Žėåå╬Ą─┼╔╦═│╔▒ŠŻ¼├½└¹┬╩Ą├ĄĮā×╗»ĪŻČ°Įžų┴9į┬30╚šŻ¼┼┼│²ķ_śI▓╗ĄĮ12éĆį┬Ą─ķTĄĻŻ¼ŲõėÓĮ^┤¾ČÓöĄ║ą±RķTĄĻĄ─¼FĮ┴„×ķš²ĪŻ

įńį┌2019─ĻĄ─╚²╝ŠČ╚Ż¼║ą±RĀIśI│¼12éĆį┬Ą─ķTĄĻę▓į°õøĄ├EBITDAŻ©ŽóČÉš█┼f╝░öéõNŪ░└¹ØÖŻ®×ķš²ĪŻĄ½▒╦Ģr║ą±RĀIśI12éĆį┬ęį╔ŽķTĄĻöĄ┴┐▀Ć╩«ĘųėąŽ▐Ż¼╚²─Ļ║¾Ą─Į±╠ņŻ¼š²Ž“¼FĮ┴„ķTĄĻęčŠ▀éõę╗Č©ęÄ─ŻĪŻ«ö╠Øōpę╗Č╚▀_öĄ╩«ā|Ą─║ą±Rķ_╩╝ū▀Ž“ūį╬ęįņ謯¼ī”░ó└’Č°čįęŌ╬Čų°╝ń╔ŽĄ─ę╗Ė▒ųžō·ėą═¹Ę┼╦╔ĪŻ

▒Š╝ŠČ╚╠į▓╦▓╦GMV═¼▒╚į÷│¼40%Ż¼ę└┐┐ī”Č©ārĪó▓╔┘ÅĪó┬─╝sĄ╚Łh╣ØĄ─│╔▒Š┐žųŲŻ¼╝ŠČ╚╠Øōp┤¾Ę∙╩ššŁĪŻų„┤“ąįār▒╚ļŖ╔╠Ą─╠į╠žŻ¼ęčĮøķ_╩╝ī”┤µ┴┐ė├æ¶▀MąąŠ½╝Ü╗»▀\ū„Ż¼ų┬┴”ė┌╠ß╔²ė├涎¹┘MŅl┤╬┼cĮŅ~ĪŻ▀@▒│║¾Ą─┐╝æ]╩ŪŻ¼ļSų°ė├æ¶ęÄ─Żū▀Ė▀Ż¼½@┐═│╔▒Šīó▓╗┐╔▒▄├ŌĄž╠ß╔²Ż¼└Łą┬ų«═ŌŻ¼┤┘╗Ņ╗“įS╩ŪĖ³Ī░äØ╦ŃĪ▒Ą─▀xō±ĪŻ

ć°ļH╔╠śI╠Øōp╩š┐s60%Ż¼▓╦°BąĪ┘Ź1ā|į¬

ę▀Ūķė░ĒæŽ┬ŠėĖ▀▓╗Ž┬Ą─╬’┴„│╔▒ŠŻ¼▓╗öÓ┘HųĄĄ─ÜWį¬Ż¼Ģrėą░l╔·Ą─┘Qęū─”▓┴╝░ąĶŪ¾╩š┐sĪŻĮ³─ĻüĒŻ¼ć°ļH┘QęūĪó┐ńŠ│ļŖ╔╠Ą─╠ÄŠ│ėą─┐╣▓Č├ĪŻLazadaĪó╦┘┘u═©ĪóTrendyolĄ╚š¹¾wėåå╬═¼▒╚£p╔┘┴╦3%ĪŻ▓╗▀^ę└┐┐╠ßĖ▀į÷ųĄĘ■äšĪóūā¼Fą¦┬╩Ż¼▒Š╝ŠČ╚ć°ļH╔╠śI╠Øōp╩ššŁ│¼60%Ż¼Å─╠Ø24.81ā|į¬Ż¼ĮĄų┴╠Ø9.6ā|į¬ĪŻ

ėåå╬ęÄ─Ż£p╔┘Ż¼Ą½╔┘╠Ø┴╦╩«Äūā|Ż¼▒│║¾Ą├ęµė┌┬─╝s│╔▒ŠĄ─ā×╗»ĪŻ░ó└’žöł¾┼¹┬Č2022─Ļ10į┬Ż¼▓╦°Bā╔ū∙ą┬ć°ļHĘųÆ■ųąą─═Č╚ļĘ■䚯¼─┐Ū░▓╦°B║Ż═ŌĘųÆ■ųąą─┐éöĄį÷ų┴12ū∙ĪŻļŖįÆĢ■╔Ž╣▄└Ēīė╠ߥĮŻ¼īó└^└mÅŖ╗»╬’┴„║═╣®æ¬µ£─▄┴”Į©įOŻ¼ŽÓą┼│ų└mĄ─═Č╚ļ─▄×ķŲ¾śIĘ■äš║Ż═Ō╩ął÷╠ß╣®ārųĄĪŻ

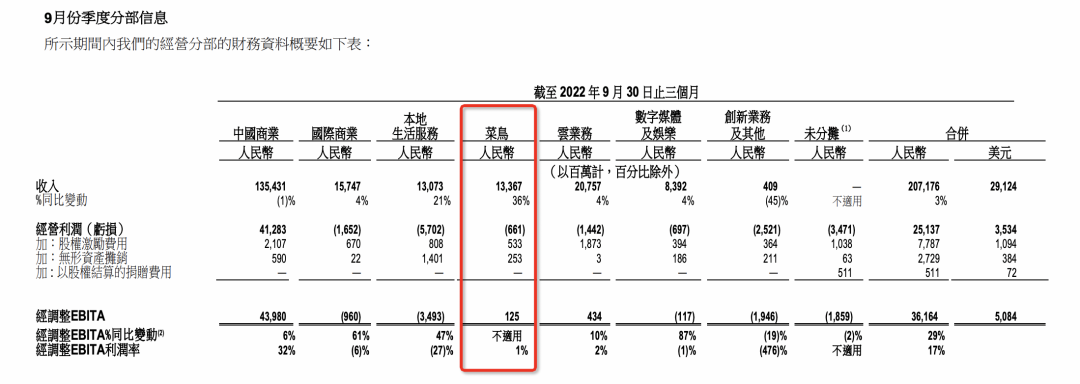

║╦ą─ļŖ╔╠ų«═ŌŻ¼▓╦°B╗“įSĘQĄ├╔Ž░ó└’▒Š╝Šė»└¹─▄┴”ą▐Å═Ą─┤¾╣”│╝ĪŻžöł¾’@╩Š9į┬Ę▌╝ŠČ╚į┌ĄųŽ¹┐ńĘų▓┐Į╗ęūĄ─ė░Ēæ║¾Ż¼▓╦°B╩š╚ļ═¼▒╚į÷ķL36%ų┴133.67 ā|į¬ĪŻČ°į┌╠▐│²┴╦╣╔ÖÓ╝żäŅ┘Mė├Īó¤oą╬┘Y«aöéõN▀@ā╔ĒŚĘŪ║╦ą─ĮøĀI╩┬ĒŚ║¾Ż¼▓╦°BĮøš{š¹EBITAīŹ¼F1.25ā|į¬Ż¼╚ź─Ļ═¼Ų┌×ķ╠Ø3.15ā|į¬ĪŻ

ę└┐┐ęÄ─Ż╗»Ą─▓╗öÓ═Ų▀MŻ¼▓╦°BĮøš{š¹EBITA┼ż╠Ø×ķė»

«öŽ¹┘M╚źé╬┤µšµŻ¼ļŖ╔╠ŲĮ┼_╦∙╠ß╣®Ą─ārųĄūŅų„ꬥ─Š═╩Ūā╔ĒŚŻ║«aŲĘ┼cĘ■äšĪŻ▀@ę▓╩Ū×ķ╩▓├┤ļŖ╔╠ąąśIįĮ╩Ū▀M╚ļ┤µ┴┐ĖéĀÄŻ¼░ó└’Ī󊮢|Ż¼Ų┤ČÓČÓĄ╚ŲĮ┼_Š═įĮ╩ŪÅŖš{╩█║¾Ę■äšĪŻĮ±─Ļļp11Ż¼╬’┴„┬─╝sę╗ų▒į┌ÅŖš{Ī░╦═žø╔ŽķTĪ▒ĪŻĮžų┴▒Š╝ŠČ╚Ż¼▓╦°B¾AšŠ┐éöĄ┴┐│¼▀^17╚féĆŻ¼│Ū╩ąūĪš¼╔ńģ^ā╚Ą─▓╦°B¾AšŠęÄ─Ż│¼11.6╚féĆŻ¼Ųõųąėą8╚féĆ¾AšŠ╠ß╣®╦═žø╔ŽķTĘ■äšĪŻ

═¼ĢrŻ¼╠ņžłį┌▒Š┤╬ļp11ęčćLįć×ķė├æ¶╠ß╣®å¢Ņ}╬’┴„ėåå╬ę╗µI═ą╣▄Ę■䚯¼Å─Ū░Ų┌ČĮ▐kĄĮ║¾Ų┌Į╗╔µė╔ŲĮ┼_░³▐kŻ¼ĮĄĄ═ė├æ¶Ą─ļ[ąį┘Å╬’│╔▒ŠĪŻ

łDŲ¼į┤ūįĪ░▓╦°Bų▒╦═Ī▒╣½▒Ŗ╠¢

░ó└’įŲį÷ķLĢ║ŠÅŻ¼▒ŠĄž╔·╗Ņ╔┘╠Ø┴╦30ā|į¬

ę╗ž×▒╗ęĢū„░ó└’║╦ą─ļŖ╔╠ų«═ŌūŅŠ▀ŽļŽ¾┴”Ą─░ó└’įŲśI䚯¼▒Š╝Š═¼▒╚āHõøĄ├4%į÷ķLĪŻžöł¾╠ߥĮŲõųą╗ź┬ōŠW┐═æ¶╩š╚ļęÄ─ŻŽ┬╗¼Ż¼ų„ꬎĄę“×ķę╗╬╗Ņ^▓┐╗ź┬ōŠW┐═æ¶ę“ĘŪ«aŲĘŽÓĻPįŁę“Ż¼ķ_╩╝ųØu═Żų╣╩╣ė├Ųõ║Ż═ŌįŲĘ■äšĪŻČ°śIĮńę╗ų▒ėą▓┬£yŻ¼▀@ę╗┤¾┐═æ¶╝┤╩ŪTik TokĪŻ

▓╗▀^ŽÓæ¬Ą─Ż¼ĘŪ╗ź┬ōŠW┐═æ¶Ą├ĄĮ┴╦ķ_░lŻ¼įō▓┐Ęų╩š╚ļ═¼▒╚į÷ķL28%Ż¼š╝▒╚▀_58%ĪŻ╚ź─Ļ═¼Ų┌Ż¼░ó└’įŲ╣½ķ_ĘQć°ā╚│¼6│╔A╣╔╔Ž╩ą╣½╦Š×ķŲõ┐═æ¶Ż¼Ųõųą╚ńŲ¹▄ćĪóĮ╚┌Ę■䚥╚ąąśIį÷ķL▌^┐ņĪŻ«ö╚╗Ż¼ī”ė┌2012─ĻŠ═ķ_╩╝Ę■äšļp11Ą─░ó└’įŲüĒšfŻ¼ŲõĮĄ▒Šį÷ą¦Ą─ārųĄ▓ó▓╗─▄╝ā┤ŌĄžė├ĀI╩šĪóė»└¹üĒ║Ō┴┐Ż¼«ģŠ╣Ųõī”░ó└’ā╚▓┐š¹¾w▄øė▓╝■│╔▒ŠĄ─ā×╗»▓ó╬┤▒╗ėŗ╦Ńį┌ā╚ĪŻ

▒Š╝ŠČ╚░ó└’─▄õøĀI╩šš²į÷ķLĪó└¹ØÖ┤¾Ę∙╗ž╔²Ż¼╠Øōp╩ššŁĮėĮ³ę╗░ļĄ─▒ŠĄž╔·╗ŅśIäš═¼śė╣”▓╗┐╔ø]ĪŻ▀^╚źÄū─Ļ└’Ż¼░³└©I┴╦├┤ĪóĖ▀Ą┬Īó’wžiĪóĄĮĄĻĄ─▒ŠĄž╔·╗ŅśI䚯¼ę╗ų▒╩Ū¤²ÕXÖCŲ„ĪŻ╚ź─Ļ═¼Ų┌Ż¼▒ŠĄž╔·╗Ņ╠Øōp│¼65ā|į¬ĪŻČ°▒Š╝ŠČ╚Ż¼╠Øōpęč┤¾Ę∙╩ššŁų┴35ā|į¬ĪŻ▀@ų„ę¬Üw╣”ė┌I┴╦├┤Ż¼▒Š╝ŠČ╚I┴╦├┤GMVĪóŲĮŠ∙ėåå╬ĮŅ~Š∙õøĄ├š²Ž“į÷ķLŻ¼═¼Ģr½@┐═│╔▒ŠĪó├┐å╬┼╔╦═│╔▒ŠČ╝ėą╦∙ā×╗»ĪŻ

╩┬īŹ╔ŽĮ³Ų┌Š═ėąė├æ¶ė^▓ņĄĮ├└łFĪóI┴╦├┤╔ŽĄ──╠▓Ķ╔╠╝ęķ_╩╝╩š┐sča┘NĪŻļŖįÆĢ■╔Ž╣▄└Ēīėę▓╠ߥĮŻ¼I┴╦├┤▒Š╝ŠČ╚ča┘Ną¦┬╩ėą╦∙╠ßĖ▀ĪŻōQČ°čįų«Ż¼ļSų°ča┘N╩ųČ╬Ą─▓╗öÓā×╗»Ż¼ėą└Ēė╔ŽÓą┼═Ō┘u╩ął÷īó▀M╚ļę╗éĆĖ³║═ŠÅĄ─ĖéĀÄĖ±ŠųŻ¼┘ŹÕXą¦æ¬Ģ■įĮüĒįĮ├„’@ĪŻ

░ó└’“vėŹīWĢ■╦Ń┘~

Į±─Ļ7į┬Ż¼░ó└’░═░═╝»łFČŁ╩┬Ģ■ų„Ž»╝µ╩ūŽ»ł╠ąą╣┘Åłė┬į┌Įo╣╔¢|Ą─ą┼ųą╠ߥĮŻ¼Ī░╬ęéāį┌ČÓį¬ų╬└ĒĮYśŗŽ┬┤¾─æćLįćą┬Ą─╣▄└Ēž¤╚╬ųŲĪŻ│╔┴ó23─ĻüĒŻ¼░ó└’░═░═ęčĮø░lš╣│╔×ķę╗╝ęė╔ČÓéĆśIäšę²Ūµ“īäėĄ─Ų¾śI╣½╦ŠĪŻ╬ęéāĄ─Ė„ĒŚśIäš╠Äė┌▓╗═¼Ą─ąąśIŻ¼╠Äė┌▓╗═¼Ą─╔·├³ų▄Ų┌Ż¼├µ┼Rų°▓╗═¼Ą─ÖCė÷║═╠¶æĪŻ▀@ęŌ╬Čų°╦¹éāĖ„ūįąĶę¬Ė³╝ė¬Ü┴óĄ─śIäšæ┬į║═╣▄└Ē└ĒĮŌŻ¼▓ó─▄ē“┐ņ╦┘ū÷│÷▀m«öĄ─┼ąöÓ║═øQ▓▀Ż¼ęįæ¬ī”▓╗öÓūā╗»Ą─╩ął÷ąĶŪ¾ĪŻĪ▒

╔Ž╩÷▒Ē╩÷Ż¼į°▒╗═ŌĮńĮŌūx×ķĖ„śIäšę¬▀Mę╗▓ĮīŹ¼Fūįžōė»╠ØĄ─ą┼╠¢ĪŻļm╚╗Č╠Ų┌ā╚īŹ¼F│ų└mė»└¹╚įėąē║┴”Ż¼Ą½ęįĖ³Ę¹║Ž╩ął÷▀ē▌ŗĄ─ĘĮ╩Į╚ź▀\ū„Ż¼ų┴╔┘ī”Ų¾śIį┌«öŽ┬Ą─ĮøĀI±įęµ▓╗ąĪĪŻŠC║ŽüĒ┐┤Ż¼▒Š╝ŠČ╚░ó└’Ė„Ęų▓┐śIäš▓╗šō╩Ū┼ż╠Ø×ķė»Īó╠Øōp╩ššŁŻ¼▀Ć╩Ū├½└¹┬╩į÷ķLŻ¼į┌ĮĄ▒Šį÷ą¦╔ŽČ╝ėą╦∙ū„×ķĪŻ

═¼śėį┌Š½┤“╝Ü╦ŃĄ─“vėŹŻ¼ęčĮøīóĮĄ▒Šį÷ą¦Ą─└Ē─Ņ█`ąąį┌┐žųŲĮ╚┌┐Ų╝╝┼cŲ¾śIĘ■äšśIäšųąĄ─Ę■äšŲ„┼cŅlīÆ│╔▒Šų«ųąĪŻ═¼ĢrŻ¼įŲĒŚ─┐Ą─▓┐╩│╔▒Šę▓į┌£p╔┘ĪŻĖ³×ķų▒ė^Ą─Ż¼╩Ū“vėŹĮ³─ĻüĒ┤¾Ę∙╩š┐sĄ─ī”═Ō═Č┘YŻ¼ęį╝░ī”░³└©Š®¢|Īó├└łFį┌ā╚Ą╚═Č┘Y╣½╦ŠĄ─┤¾╩ų╣P£p│ųĪŻ

“vėŹĖ„śIäš│╔▒ŠČ╝ėą╦∙Ž┬ĮĄ

11į┬16╚šŻ¼“vėŹį┌╚²╝Šł¾ųą╣½ĖµĘQŻ¼“vėŹČŁ╩┬Ģ■øQūhīó░┤║Ž┘YĖ±╣╔¢|│ųėą├┐10╣╔╣╔Ę▌½@░l1╣╔├└łFBŅÉŲš═©╣╔Ą─╗∙£╩Ż¼ęįīŹ╬’Ęų┼╔Ą─ĘĮ╩Įą¹┼╔ė╔▒Š╣½╦Š═Ė▀^Huai River╝░TMLķgĮė│ųėąĄ─╝s9.58ā|╣╔├└łFBŅÉŲš═©╣╔Ą─╠žäeųąŲ┌╣╔ŽóĪŻČ°╚ź─ĻĄūŻ¼Ųõ╝┤ęįŪÕé}Ą─ĘĮ╩ĮĘų┼õ┴╦│ųėąĄ─4.6ā|╣╔Š®¢|╣╔Ų▒ĪŻ

“vėŹį┌▒Š╝Šžöł¾ļŖįÆĢ■╔Žī”▀B└mĄ─┤¾╩ų╣P£p│ųę▓ėą╦∙ĮŌßīŻ¼Ī░£p│ų▓óĘŪ╩ŪĘ┼Śē─│ą®┘Y«aŻ¼╣½╦Š├┐─Ļ─▄«a╔·150ā|├└į¬Ą─¼FĮ┴„ĪŻĖ³ČÓĄ─┐╝æ]Ą─╩Ū╚ń║╬▀Mę╗▓Į═Č┘YŻ¼ęįĖ³ĮĪ┐ĄĄ─ĘĮ╩Į┼õų├┘Y▒ŠĪŻĪ▒

┐╔ęŖ▓╗šō░ó└’▀Ć╩Ū“vėŹŻ¼╩ŪĮĄ▒Šį÷ą¦▀Ć╩Ūā×╗»┘Y▒Š┼õų├Ż¼▒Š┘|įŁę“Č╝▓╗╩Ū╚▒ÕXĪŻĮĄ▒Šį÷ą¦į┌╠ß╣®ŪąīŹĄ─žöäšęŌ┴xų«═ŌŻ¼ę▓╩ŪŲ¾śI├µī”╬┤üĒĮøĀI▓╗┤_Č©ąįĢrĄ─ę╗ĘNĪ░▒ĒæBĪ▒ĪŻš²╚ń░ó└’Īó“vėŹę╗├µ└šŠočØč³Ä¦Ż¼ę╗├µ┤¾╩ų╣P╗ž┘ÅĪŻ

11į┬16╚šŻ¼“vėŹ╣½ĖµĘQŻ¼Įžų┴2022─Ļ9į┬30╚šų╣Ą─╚²éĆį┬ā╚Ż¼Ųõęčė┌┬ōĮ╗╦∙ęį┐é┤·ār╝s133ā|Ė█į¬Ż©╬┤ėŗķ_ų¦Ż®┘Å╗ž4284╚f╣╔╣╔Ę▌ĪŻČ°░ó└’╣½ĖµĘQīóį┌¼Fąą250ā|├└į¬Ą─╗ž┘ÅėŗäØŽ┬Ż©ęč╗ž┘Å180ā|├└į¬Ż®Ż¼į÷╝ė150ā|├└į¬Ż¼╗ž┘Å┐éęÄ─Żīó▀_400ā|├└į¬ĪŻ

╬ęć°Üv─ĻGDPöĄō■

╚ń┤╦┤¾╩ų╣P╗ž┘Å▒│║¾Ż¼ę╗éĆųĄĄ├╦╝┐╝Ą─╝Ü╣Ø╩ŪŻ¼ļŖįÆĢ■╔Ž░ó└’╣▄└ĒīėĮķĮB┴╦ÄūéĆöĄūųĪ¬Ī¬║═2014─Ļ├└╣╔╔Ž╩ąĢrŽÓ▒╚Ż¼░ó└’▒Š╝ŠČ╚╩š╚ļęÄ─Ż╩Ū8─ĻŪ░Ą─12▒ČŻ╗Įøš{š¹EBITA╩Ū═¼Ų┌Ą─4.5▒ČŻ╗ūįė╔¼FĮ┴„╩Ū4▒ČŻ╗┼c┤╦═¼ĢrŻ¼║Ļė^Śl╝■╔ŽŻ¼ųąć°GDPį┌▀@8─Ļ└’Ż¼Å─64.36╚fā|į¬Ż¼į÷ķLĄĮ┴╦114.37╚fā|į¬ĪŻ

Žę═Ōų«ę¶╗“įS╩ŪŻ¼Ī░░ó└’Ą─╣╔ārģsÄū║§╗žĄĮ┴╦8─ĻŪ░Ą─╦«ŲĮĪ▒ĪŻ«ö╚╗Ż¼╩┬īŹ╔Ž▓╗šō░ó└’▀Ć╩Ū“vėŹŻ¼Č╝ø]ėąų▒Įėšä╝░╣╔ārŻ¼ę▓ø]ėąšō╩÷Ų¾śI─┐Ū░╩Ūʱ▒╗┘Y▒Š╩ął÷╦∙Ą═╣└ĪŻ╦¹éāų╗╩ŪōQ┴╦ĘNĖ³ĖąąįĄ─▒Ē╩÷Ż║▓╗╣▄│▒Ų│▒┬õŻ¼╬ęéā╩╝ĮKī”ūį╝║│õØMą┼ą─Ż¼Ė³ī”╬┤üĒ│õØMą┼ą─ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį