ė└▌x│¼╩ąĪóČŻ▀╦┘I▓╦Īó├¹äōā×ŲĘžöł¾ĮŌūx

üĒį┤/┴Ń╩█╔╠śIžöĮø

ū„š▀/ĮųZ

Į³Ų┌Ż¼ė└▌x│¼╩ąĪóČŻ▀╦┘I▓╦Īó├¹äōā×ŲĘŽÓ└^░l▓╝ūŅą┬žöł¾ĪŻŲõųąŻ¼ė└▌x│¼╩ąā¶╠Ø7.8ā|Ż╗ČŻ▀╦┘I▓╦┤¾Ę∙£p╠ØŻ¼┐═å╬ār╠ß╔²25%Ż¼ėą═¹╦─╝ŠČ╚ė»└¹Ż╗├¹äōā×ŲĘć°ā╚śIäšį÷ķLĘ”┴”Ż¼╗“ĮĶ║Ż═Ō╩ął÷ĘŁ╔ĒĪŻ

01

ČŻ▀╦┘I▓╦Q3žöł¾

ĀI╩š═¼▒╚į÷ķL│¼2│╔

╠Øōp╩ššŁ31.7%

11į┬11╚š,į┌Ī░ļp11Ī▒┘Å╬’┐±Üg╣ØĄ─╚šūėŻ¼ČŻ▀╦┘I▓╦(DDL.US)░l▓╝┴╦2022─ĻQ3žöł¾ĪŻ

╔·§rąąśIā╚ŠĒŽ┤┼ŲĄ─┤¾ŁhŠ│Ž┬Ż¼ČŻ▀╦┘I▓╦╦Ń╩ŪĮ╗│÷┴╦ę╗Ę▌Ų»┴┴Ą─┤ŠĒŻ║į┌ŠSĘĆGMVĄ─═¼Ģr┤¾Ę∙╩ššŁ╠ØōpŻ¼ŽÓ▌^ė┌╚ź─Ļ═¼Ų┌Ą─╠ØōpŅ~ęčĮøŽ┬ĮĄ31.7%Ż¼ā×╗»ą¦╣¹╩«Ęų├„’@ĪŻ

öĄō■üĒį┤Ż║ČŻ▀╦┘I▓╦žöł¾Ż¼ė╔╔╠śIžöł¾└LųŲ

ŠC║ŽĮ±─ĻŪ░╚²éĆ╝ŠČ╚Ż¼ČŻ▀╦┘I▓╦┐éĀI╩š═¼▒╚į÷ķL23.1%Ż¼╠Øōp╩ššŁĄ─═¼Ģr├½└¹┬╩╠ß╔²ų┴30.0%Ż¼▒╚╚ź─Ļ═¼Ų┌ūŃūŃ╠ß╔²┴╦11.8éĆ░┘Ęų³cĪŻ

ĮĄ▒Šųžą¦┬╩Ż¼ų▓ĮīŹ¼Fė»╠ØŲĮ║Ō

žöł¾öĄō■Ę┤ė│Ż¼į┌2022 Ą─Ū░╚²╝ŠČ╚Ż¼ČŻ▀╦┘I▓╦ūŅ┤¾Ą─│╔ą¦į┌ė┌│╔▒Š┐žųŲŻ¼īó╠ØōpūŅąĪ╗»ĪŻ

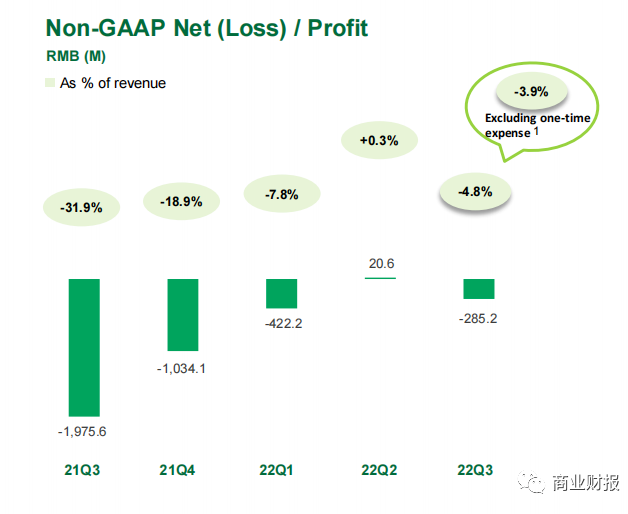

Ū░╚²╝ŠČ╚Ą─Non-GAAP┐┌ÅĮŽ┬╠Øōp┬╩ĮĄų┴-4.8%Ż¼ŽÓ▌^ė┌╚ź─Ļā×╗»┴╦27.1%ĪŻ

ŲõųąŻ¼ėąę╗ĒŚöĄō■ĘŪ│ŻųĄĄ├ĻPūóŻ¼╝┤┬─╝s┘Mė├┬╩═¼▒╚ā×╗»┴╦10.5%Ż¼ę▓Š═╩Ū┬─╝s│╔▒Šš╝▒╚Ž┬ĮĄ┴╦│¼ę╗│╔ĪŻ

┬─╝s│╔▒Šę╗ų▒╩Ū╔·§rļŖ╔╠║Ō┴┐ė»╠ØĄ─ĻPµIųĖś╦Ż¼ė╚Ųõ╩ŪČŻ▀╦┘I▓╦Ą─Ū░ų├é}┼õ╦═─Ż╩ĮŻ¼╩ŪŽÓ▌^ė┌Ųõ╦¹╔·§ré„Įyųąą─é}╗“š▀ŲĮ┼_ą═ļŖ╔╠Ż¼┬─╝s│╔▒ŠūŅĖ▀Ą─ę╗ĘNĪŻ

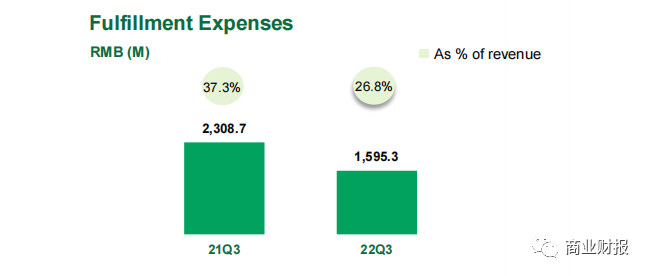

ę“┤╦Ż¼╚ź─ĻQ3╣Ō╩Ū┬─╝s│╔▒ŠŠ═š╝┴╦ČŻ▀╦┘I▓╦ĀIśI╩š╚ļ▒╚ųžĄ─37.3%Ż¼ĮėĮ³╦─│╔ĪŻ

łDŲ¼üĒį┤Ż║ČŻ▀╦┘I▓╦2022Q3ł¾Ėµ

ŠėĖ▀▓╗Ž┬Ą─┬─╝s│╔▒Šš²╩ŪŪ░ų├é}─Ż╩Įę╗ų▒▓╗▒╗═ŌĮń┐┤║├Ą─ĀÄūh³cŻ¼Č°▀@┤╬Q3╦Ń╩ŪČŻ▀╦┘I▓╦ī”┘|ę╔Ą─ę╗┤╬ėą└¹╗žūCĪŻ

į┌╚ź─ĻQ3ĀI╩šĪóGMV═¼▒╚īŹ¼FĘŁ▒Č╩Įį÷ķLŻ¼Ą½╠Øōpėą╦∙öU┤¾Ą─▒│Š░Ž┬Ż¼ČŻ▀╦┘I▓╦ķ_╩╝ßśī”ąįĄžš{š¹▓▀┬įŻ¼īóųž³cĘ┼į┌Ī░ą¦┬╩Ą┌ę╗Ż¼╝µŅÖęÄ─ŻĪ▒╔ŽŻ¼Į±─Ļ▀@ę╗æ┬įĄž╬╗▓╗ūāĪŻ

Å─Ū░Ų┌Ė▀│╔▒Š═Č╚ļĄĮ│╔╩ņ║¾Ą─ŲĮöé│╔▒ŠĮĄĄ═Ż¼Ū░ų├é}─Ż╩ĮĄ─ęÄ─Ż╗»ā×ä▌ųØu’@¼FĪŻ

ČŻ▀╦┘I▓╦CSOėßśĘį┌žöł¾ļŖįÆĢ■ūhųą╩Ū▀@śė▒Ē╩ŠĄ─Ż║Ī░ČŻ▀╦┘I▓╦į┌╣®æ¬µ£Č╦Ą─═Č╚ļļm╚╗▒╚é„Įy╔╠│¼ČÓŻ¼Ģ■ą╬│╔┬įĖ▀Ą─┬─╝s┘Mė├Ż¼Ą½╩Ū├½└¹┬╩ę▓Ė³Ė▀Ż¼╬┤üĒĄ─└¹ØÖ┐šķg▀ĆĢ■Ė³┤¾ĪŻĪ▒

ČŻ▀╦┘I▓╦š¹éĆ╣®æ¬µ£Ą─öĄō■╗»─▄┴”į┌Į±─Ļ▓╗öÓ╠ß╔²Ż¼═¼▓Įā×╗»┴╦╔╠ŲĘķ_░lĪóĘų▀xųąą─ĪóŪ░ų├é}Ą╚Łh╣ØĪŻ

«ö╚╗Ż¼ų╗ėąŪ░ų├é}µ£┬ĘĄ─├┐ę╗éĆŁh╣ØČ╝ėą╦∙╠ß╔²Ż¼▓┼─▄═╗ŲŲĖ▀ė┌é„Įy┴Ń╩█µ£┬ĘĄ─ą¦┬╩ĪŻ

Ž┬ę╗š┬Ż¼├└║├╔·╗Ņʧ╗»Ų„

├┐╚šāקr┼cČŻ▀╦┘I▓╦Ż¼ū„×ķĮė▀Bį┌├└╣╔╔Ž╩ąĄ─ć°ā╚╔·§rļŖ╔╠Ī░ļpą█Ī▒Ż¼ėų═¼Ģr▓╔ė├Ū░ų├é}─Ż╩ĮŻ¼Ū░š▀į┌Į±─Ļ7į┬Ą─┤¾ØóöĪŻ¼─│ĘN│╠Č╚╔Žś╦ųŠų°┤¾ęÄ─Ż¤²ÕXča┘NĄ─Ģr┤·ęč│╔Üv╩ĘĪŻ

┤╣ų▒ŅIė“╔ŽĄ─ī”╩ų▒╗öD│÷┴╦┘ÉĄ└Ż¼ĮoČŻ▀╦┘I▓╦ĦüĒĄ─└¹║├╩Ū▓┐Ęųė├æ¶╗ž┴„ĄĮūį╔ĒŲĮ┼_ĪŻĄ½┴Ēę╗ĘĮ├µŻ¼ų▒├µŠ█╣Ō¤¶Ą─ČŻ▀╦┘I▓╦ę▓ąĶęįĖ³ā׹ѥ─│╔┐āüĒĄų┐╣ąąśIā╚ĻPė┌ČŻ▀╦┘I▓╦┐╔─▄Ģ■│╔×ķŽ┬ę╗éĆĪ░├┐╚šāקrĪ▒Ą─▓┬ę╔ĪŻ

╔·§rļŖ╔╠Ž┬░ļł÷Ż¼┼▄±R╚”ĄžĪóę└┐┐┘Y▒Š▌ö謻é┐±öUÅłĄ╚┤“Ę©╩¦ņ`Ż¼ČŻ▀╦┘I▓╦╝│╚ĪŪ░▄ćų«ĶbŻ¼║▄┐ņū▀╔Ž┴╦ĮĄ▒Šį÷ą¦▀@ŚlĖ³╠żīŹĪóĖ³Š▀ķLŲ┌ārųĄĄ─░lš╣ų«┬ĘĪŻ

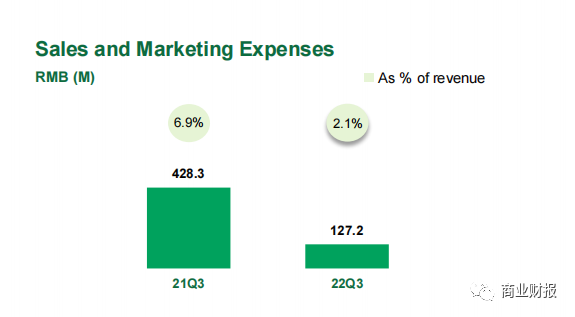

ę╗éĆŽ┬ĮĄĘŪ│Ż├„’@Ą─öĄō■╩ŪõN╩█┼cĀIõNķ_ų¦Ż¼×ķ1.27ā|į¬Ż¼╚ź─Ļ═¼Ų┌▀@éĆöĄūų×ķ4.28ā|į¬Ż¼▀@╩Ū│╔▒ŠųąŽ┬ĮĄūŅČÓĄ─ę╗ĒŚŻ¼š¹š¹ĮĄ┴╦7│╔ĪŻ

łDŲ¼üĒį┤Ż║ČŻ▀╦┘I▓╦2022Q3ł¾Ėµ

┐ž│╔▒ŠĄ─═¼ĢrŻ¼ČŻ▀╦┘I▓╦į÷╝ė┴╦«aśIµ£═Č╚ļ┼c«aŲĘčą░l┘Mė├Ż¼▀@ę▓ęŌ╬Čų°ŲĮ┼_Å─ųžĀIõNųØu▀^Č╔ĄĮųžŲĘ┘|ĪŻ

ō■ČŻ▀╦┘I▓╦═Ė┬ČŻ¼¼Fėą10éĆ╩│ŲĘčą░l╝ė╣ż╣żÅSĪó3╝ę▐rśI╩ŠĘČł@ĪŻ│²┴╦┐┐═žīÆSKUŲĘŅÉų«═ŌŻ¼ČŻ▀╦┘I▓╦╝ėųž┴╦ūįėąŲĘ┼ŲĄ─┤“įņŻ¼2021─ĻūįėąŲĘ┼ŲĄ─╚»Ū░├½└¹┬╩▀_33.8%Ż¼▀hĖ▀ė┌═¼Ų┌š¹¾w╔╠ŲĘ╚»Ū░├½└¹┬╩ĪŻ

Į±─ĻŻ¼ČŻ▀╦┘I▓╦═Ų│÷┴╦ā╔éĆą┬Ą─Ę■äš░ÕēKĪ░īÜŗīć└▀xĪ▒║═Ī░▌pBąŪŪ“Ī▒Ż¼Ū░š▀Š█Į╣īÜŗī╚╦╚║Ż¼īŻūóā║═»╩│ŲĘĄ╚Ż¼║¾š▀Š█Į╣│ń╔ąĮĪ┐Ą▌p’ŗ╩│Ą──Ļ▌p╚╦╚║ĪŻ╚╦╚║╝ÜĘųŻ¼šf├„ČŻ▀╦┘I▓╦į┌śIäšé╚Ė³╝ėŠ█Į╣ĪóĖ³╝ė┘N║ŽŽ¹┘Mš▀▓Ņ«É╗»ąĶŪ¾ĪŻ

łDŲ¼üĒį┤Ż║ČŻ▀╦┘I▓╦APPĮžłD

╗∙ė┌Üv╩ĘöĄō■┌ģä▌Ż¼ČŻ▀╦┘I▓╦ī”Q4Ą─š╣═¹š²į┌ĘĆ▓Į═Ų▀MŻ¼╝┤▒Ż│ųĘĆČ©į÷ķLĄ─╗∙ĄA╔ŽŻ¼╗∙▒ŠīŹ¼FNon-GAAP┐┌ÅĮĄ─ė»╠ØŲĮ║ŌĪŻ

łDŲ¼üĒį┤Ż║ČŻ▀╦┘I▓╦2022Q3ł¾Ėµ

æ┬įīė├µŻ¼Å─ę╗éĆ║åå╬Ą─╔·§rŲĮ┼_Ż¼│╔×ķę╗éĆą┬Ą─╔·╗Ņł÷Š░║═ą┬Ą─Ž¹┘MŲĘ┼Ųʧ╗»ŲĮ┼_Ż¼ČŻ▀╦┘I▓╦╔╠ŲĘęÄäØ┼cäōą┬Ė▒┐é▓├╔ĻÅŖ╩Ū▀@śė▒Ē╩ŠĄ─ĪŻ

ŠC╔Ž╦∙╩÷Ż¼╚ń╣¹─▄ē“╚ńŲ┌į┌╬┤üĒīŹ¼Fė»╠ØŲĮ║Ō╔§ų┴┼ż╠Ø×ķė»Ż¼Å─ę╗╝ęąĶ┐┐═Ō▓┐╚┌┘YĄ─äōśI╣½╦ŠųØu│╔ķL×ķę╗╝ęīŹ¼Fūį╬ęįņ謥─│╔╩ņŲ¾śIŻ¼─Ū├┤ČŻ▀╦┘I▓╦Ą─╣╩╩┬╚į┴Ņ╚╦Ų┌┤²ĪŻ

02

ė└▌x│¼╩ąQ3žöł¾

╠Øōp│¼8ā|

ę╗ą─Ū¾ūāģsĄ°Ą°▓╗ą▌

10į┬ĄūŻ¼ė└▌x│¼╩ą╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░ė└▌xĪ▒Ż®░l▓╝Ą─Q3žöł¾’@╩ŠŻ¼2022─ĻŪ░╚²éĆ╝ŠČ╚ā¶╠Øōp8.87ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌£p╠Ø12.91ā|į¬ĪŻ

ūį╚ź─ĻŽ▌╚ļ╔Ž╩ą11─ĻĄ─╩ūōpŻ©╠ØōpĮ³40ā|Ż®Ą═╣╚║¾Ż¼ė└▌xį┌Į±─Ļ╔įėą╗ž╔²ĪŻ

łDį┤Ż║ė└▌x2022 Q3žöł¾

į┌╠Øōpīė├µŻ¼ė└▌xŽÓ▌^ė┌╚ź─Ļ═¼Ų┌ęč┤¾Ę∙╩ššŁŻ¼╠ØōpĮĄĘ∙ĮėĮ³60éĆ░┘Ęų³cŻ¼Ą½┼c╔Ž╩ąŪ░10─Ļ▀B└mė»└¹Ą─ė└▌xŽÓ▒╚Ż¼│╔┐ā▀Ć╩Ū„÷ĄŁ▓╗╔┘ĪŻ

ę╗ą─Ū¾ĘĆŻ¼ģsĄ°Ą°▓╗ą▌

ī”ė┌╠Øōp╩ššŁĄ─įŁę“Ż¼ė└▌xį┌žöł¾ųą╩Ū▀@śėĮŌßīĄ─Ż║2022 ─Ļ╣½╦Š╦∙├µ┼RĄ─═Ō▓┐╩ął÷ĖéĀÄŁhŠ│ėą╦∙║├▐DŻ¼╣½╦ŠĮøĀIų▓ĮŅAŲ┌ĘĆČ©ĪŻ╩┬īŹ╔ŽŻ¼▀@ŠõįÆį┌2022─Ļ░ļ─Ļł¾ųąę▓│÷¼F▀^ĪŻ

┐╔ęŖŻ¼¼Fį┌Ą─ė└▌xęčĮøę╗ą─Ū¾ĘĆŻ¼┼c▀^╚ź─ŪéĆ»é┐±öUÅłĪó┤¾▓Į▄S▀MĄ─╦³ą╬│╔┴╦§r├„ī”▒╚ĪŻ

łDį┤Ż║ė└▌x2022 Q3žöł¾║═2022░ļ─Ļł¾

Č■╝ē╩ął÷╔ŽŻ¼2018─Ļ║¾Ż¼ė└▌xĄ─╣╔ārĘ┬ĘŲĘ³▓╗═ŻĄ─ą─ļŖłDŻ¼▓╗šfę╗┬ĘĖ▀ĖĶŻ¼╔§ų┴▀BĪ░ĘĆČ©Ī▒Č■ūųČ╝║▄ļyū÷ĄĮŻ╗2020─Ļ║¾ätų▒ĮėŽ▌╚ļ┴╦Ą°Ą°▓╗ą▌Ą──Ó╠ČĪŻ

łDį┤Ż║č®Ū“

Įžų┴11į┬14╚š╩š▒PŻ¼ė└▌x╣╔ār×ķ3.18į¬/╣╔Ż¼ŽÓ▌^ė┌Üv╩ĘūŅĖ▀╣╔ār11.72į¬/╣╔Ż¼ęč▒®Ą°│¼Ų▀│╔Ż¼╩ąųĄ▌^ūŅĖ▀ųĄĢrš¶░l│¼700ā|į¬╚╦├±Ä┼ĪŻ

ė└▌x╣╔├±Ą─ą─ę▓įńŠ═ø÷═Ė┴╦Ż¼╔óæ¶éāķ_╩╝╝Ŗ╝Ŗ┼▄┬ĘĪŻ2020─ĻŻ¼ė└▌x╣╔¢|┐éöĄ▀_ĄĮ27.47╚fĘÕųĄŻ¼Č°22─ĻQ3žöł¾’@╩Š╣╔¢|┐éöĄ×ķ23.95╚fŻ¼ā╔─Ļķgš¶░l┴╦13%Ą─╣╔¢|öĄĪŻ

śI┐āŠ▐╠ØĪó╣╔ār▒®Ą°Ż¼ė└▌xĮ³─ĻüĒ▀ĆėąĮė▀B▓╗öÓĄ─žō├µą┬┬ä└p╔ĒŻ║▓╗╩ŪĖ„ĘN▀`ęÄĮøĀIī¦ų┬┴P┐ŅŻ¼Š═╩ŪĻPĄĻĪó═ŻśIŻ¼Į³╚²─ĻŻ¼ė└▌xĻPķ]┴╦Į³400╝ęķTĄĻĪŻ

ūŅ┴Ņ╚╦▀±ćuĄ─╩ŪŻ¼Į±─Ļ8į┬ĖŻų▌Ųųą┬ĄĻ║═ĖŻų▌╬„ł@ĄĻĮė▀Bķ]ĄĻŻ¼▀@╩Ūā╔╝ę╬╗ė┌ė└▌x┤¾▒ŠĀIĪ¬ĖŻų▌ĪóŪę▀\ĀIķL▀_13─Ļų«Š├Ą─└ŽĄĻĪŻķ]ĄĻ╣½Ėµę╗│÷Ż¼ļS╝┤ę²░l┴╦═ŌĮńī”ė└▌xĮøĀI¼FĀŅĄ─ųTČÓ┘|ę╔ĪŻ

į°Įøęį╔·§r×ķĮūųšą┼ŲŻ¼╔§ų┴▒╗ĘQ×ķĪ░ųąć°Ą┌ę╗│¼╩ąĪ▒Ą─ė└▌xŻ¼×ķ║╬Ą°┬õ╔±ē»Ż┐

ė┬ė┌╠Į╦„Ż¼ė└▌xŠ┐Š╣▀Ćę¬įćÕeČÓ╔┘┤╬Ż┐

Å─20─Ļ╣╔ārįŌųžäōĄ─Ģrķg³cüĒ┐┤Ż¼░³└©ė└▌xį┌ā╚Ą─▓╗╔┘ŠĆŽ┬╔╠│¼Š∙▓╗═¼│╠Č╚╔Ž╩▄ĄĮ┴╦╔ńģ^łF┘ÅŻ©ļŖ╔╠Ż®Ą─ĖéĀÄø_ō¶ĪŻ

╔·§r╩Ūė└▌xĄ─ÅŖĒŚŻ¼Ą½é„ĮyŠĆŽ┬╔╠│¼Ą─╔·§r╣®æ¬µ£į┌öĄūų╗»▐Dą═ĘĮ├µ╩╝ĮKļy³cųžųžŻ¼▀@ę▓│╔┴╦╩Ūė└▌xĄ─╚§³cĪŻ

Ž╚╩ŪŲŻė┌æ¬ī”ā╚ŠĒĄ─╔·§rļŖ╔╠Ż¼╚ńČŻ▀╦┘I▓╦ĪóśŃśŃ│¼╩ąĪó║ą±RĄ╚Ż¼║¾ėų¤o┴”šą╝▄üĒä▌ø░ø░Ą─╔ńģ^łF┘ÅŻ¼ė└▌xŲņŽ┬Ą─Ī░ė└▌x╔·╗ŅĪ▒į┌╝ż┴ęĄ─ĖéĀÄŁhŠ│Ž┬ļy├ŌŅÖ┤╦╩¦▒╦ĪŻ

ō■Q3žöł¾öĄō■Ż¼Įžų┴Ą┌╚²╝ŠČ╚Ż¼ė└▌x╔·╗ŅŠĆ╔ŽGMV▀_116ā|į¬Ż¼╝ŠŠ∙38.6ā|į¬Ż¼Č°ī”▒╚ūŅĮ³░l▓╝žöł¾Ą─ČŻ▀╦┘I▓╦Ż¼ŲõĄ┌╚²╝ŠČ╚ŠĆ╔ŽGMV▀_65.12ā|į¬Ż¼ė└▌x╔·╗Ņ▓╗ūŃ║¾š▀Ą─┴∙│╔ĪŻ

łDį┤Ż║ė└▌x2022Q3žöł¾

ė└▌xĄ─Ū¾ą┬äėū„▓╗╔┘Ż¼Ą½īęæīęöĪę▓╩Ū│ŻæBĪŻ

į┌ą┬┴Ń╩█░ÕēKŻ¼ė└▌xį°─ŻĘ┬║ą±R§r╔·ķ_┴╦│¼╝ē╬’ĘNŻ╗ī”ś╦ÕX┤¾ŗīĄ╚╔ńģ^╔·§r▀BµiŻ¼ķ_┴╦ė└▌xMINIŻ╗╔Į─ĘĢ■åTĄĻ▒¼╝t║¾Ż¼ė└▌xėųėąśėīWśėķ_┴╦Ī░├±╔·é}ā”Ģ■åTĄĻĪ▒ĪŻ

łDį┤Ż║ŠWĮj

┐╔Ž¦Ą─╩ŪŻ¼ė└▌xīWĄ├┐ņŻ¼ĻPĄĻĄ─╦┘Č╚ę▓║▄┐ņĪŻ╔Ž║Ż╩ū╝ę│¼╝ē╬’ĘNķ_┴╦▓╗ĄĮ2─ĻĢrķgŻ¼Š═ĻPķT┤¾╝¬┴╦ĪŻ

ė└▌xĄ─ļy╠Äę▓é╚├µĘ┤ė│┴╦ČÓöĄé„Įy╔╠│¼š²į┌├µ┼RĄ─└¦Š│Ż¼╚ńĮ±┤¾┼·─Ļ▌p╚╦▓╗É█╣õ│¼╩ąŻ¼Ī░š¼ĮøØ·Ī▒Ž┬│╔┴╦╔·§rļŖ╔╠Ą─ųęīŹė├æ¶Ż¼ųą└Ž─Ļ╚╦ę▓▒╗ārĖ±Ė³Ą═┴«ĪóĄž└Ē╬╗ų├Ė³Į³Ą─╔ńģ^╔·§rĄĻ╦∙Ęų┴„Ż¼─Ū├┤▀M╚ļĄĮė└▌xĄ╚╔╠│¼Ą─┐═┴„ä▌▒ž£p╔┘ĪŻ

ė└▌xĄ─▓╗öÓįćÕeŻ¼ŲõīŹę▓╩Ūę╗éĆé„Įy┴Ń╩█Ų¾śIį┌├µ┼Rą┬┴Ń╩█Ģr┤·ø_ō¶ĢrĄ─¤o┤ļ▒Ē¼FĪŻ

└^2021─Ļ╠ß│÷Ī░┐Ų╝╝ė└▌xĪ▒æ┬į║¾Ż¼ė└▌x┤_┴ó┴╦Ī░┤“įņęį╔·§r×ķ╗∙ĄAŻ¼ęį┐═æ¶×ķųąą─Ą─╚½Ū■Ą└öĄūų╗»┴Ń╩█ŲĮ┼_Ī▒─┐ś╦ĪŻ

┐┌╠¢║░Ą├ĒæŻ¼Ą½öĄūų╗»Ą─▀M│╠ģsśOŲõ┬■ķLŻ¼ī”╔ą╬┤īŹ¼Fė»└¹─┐ś╦Ą─ė└▌xüĒšfŻ¼Š┐Š╣▀Ć╩ŻŽ┬ČÓ╔┘įćÕe│╔▒Š─žŻ┐

03

├¹äōā×ŲĘ2023Q1žöł¾

ć°ā╚ĀI╩šŽ┬ĮĄ

╗“ĮĶ║Ż═Ō╩ął÷ĘŁ╔Ē

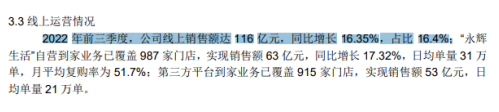

├¹äōā×ŲĘ╝»łF┐ž╣╔ėąŽ▐╣½╦ŠŻ©╝~Į╗╦∙Ż║MNSOŻ╗┬ōĮ╗╦∙Ż║9896Ż®į┌11į┬14╚š░l▓╝ūŅą┬žöł¾ĪŻ

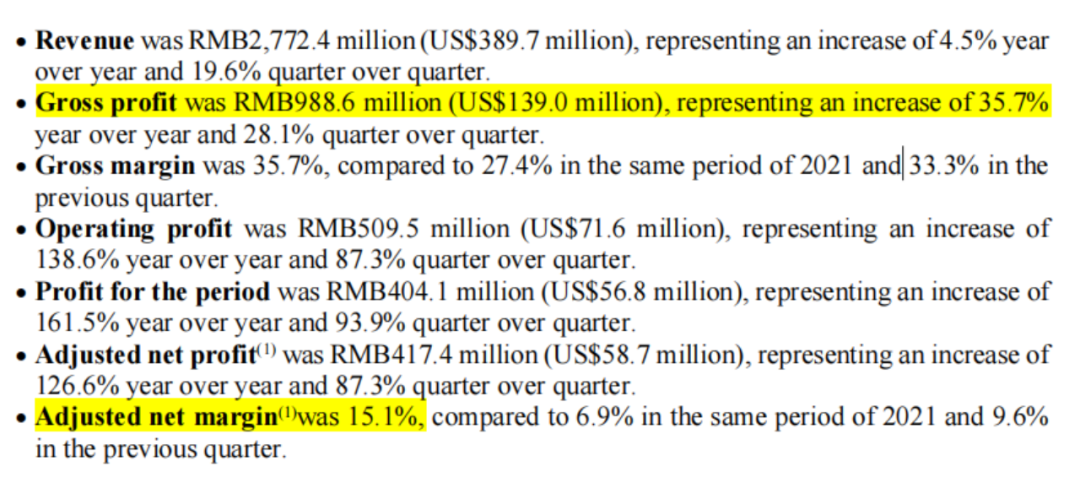

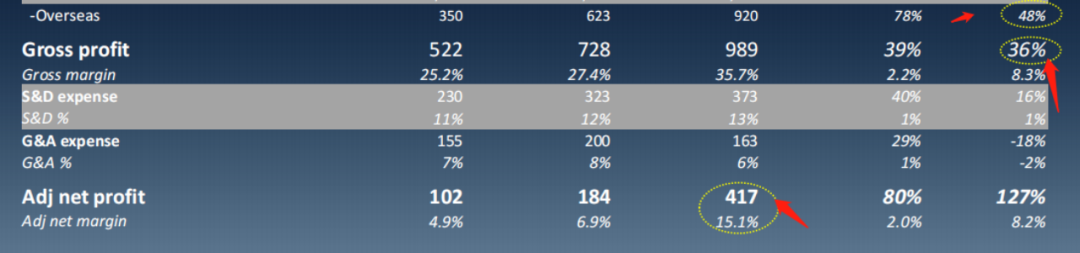

2023žö─ĻĄ┌ę╗žö╝ŠŻ¼├¹äōā×ŲĘ┐éĀI╩š27.7ā|į¬Ż¼Ųõųą║Ż═ŌĀI╩šš╝▒╚Į³╬Õ│╔Ż¼▀_9.2ā|į¬Ż¼ŽÓ▌^╚ź─Ļ═¼Ų┌į÷ķL48%Ż¼▀@╩Ūžöł¾ųąŽÓ▌^┴┴č█Ą─ę╗éĆöĄūųĪŻ

łDį┤Ż║MINISO╝»łF2022─Ļ9į┬╝ŠČ╚žöäšśI┐ā╣½Ėµ

├½└¹Ą─į÷ķLę▓ŽÓ«ö├„’@Ż¼▒Š╝ŠČ╚öĄō■äōŽ┬Üv╩Ęą┬Ė▀Ż¼▀_ĄĮ35.7%Ż¼═¼▒╚į÷ķL36%ĪŻ

ę“┤╦Ż¼├¹äōā×ŲĘäō╩╝╚╦╝µCEO╚~ć°Ė╗į┌žöł¾ļŖįÆĢ■ūhųą╝żäėĄž▒Ē╩ŠŻ║Ī░├¹äōā×ŲĘ║Ż═ŌśIäš│ų└m╗ųÅ═Ż¼╣½╦Šė»└¹─▄┴”└^└m│¼│÷ŅAŲ┌Ż¼Įøš{š¹ā¶└¹ØÖ┬╩ę▓▀_ĄĮ┴╦Üv╩Ęą┬Ė▀Ą─15.1%ĪŻĪ▒

łDį┤Ż║2023žö─ĻQ1ģRł¾

├¹äōā×ŲĘ▀@éĆį°ęį│ŁęuŲ╝ęŻ¼║¾▒╗╣┌├¹Ī░é╬╚šŽĄĪ▒Ī░╩«į¬ĄĻĪ▒Ą─ŲĘ┼ŲŻ¼ļm╚╗¼FļAČ╬Į╗│÷Ą─│÷║Ż│╔┐āå╬š¦┐┤╩«Ęų┴┴č█Ż¼Ą½┐╝æ]ĄĮ─┐Ū░╚½Ū“Å═ļsČÓūāĄ─ĄžŠēš■ų╬Ė±Šų┼c▓╗├„└╩Ą─ę▀Ūķ▒│Š░Ż¼├¹äōā×ŲĘų«║¾Ą─┐ńč¾║Įąą─▄ʱę╗Ę½’LĒśŻ¼╚į╩ŪéĆ╬┤ų¬öĄĪŻ

Ī░│÷║ŻĪ▒├═╦ÄŻ¼ļyų╬Ė∙▒Š

ė╔ė┌║Ż═Ō╩ął÷Ą─ÅŖä┼į÷ķLŻ¼├¹äōā×ŲĘīŹ¼F┴╦ĀI╩šš²į÷ķLĪŻĄ½į┌ć°═ŌĀI╩š┴┴č█Ą─╣ŌŁhŽ┬Ż¼ć°ā╚ĀI╩š▓╗’@č█Ą─Ī░-9%Ī▒öĄō■Ę┤Č°▒╗ĄŁ╗»Īóļ[▓ž┴╦ĪŻ

╩ŪĄ─Ż¼į┌2022─ĻQ3╝ŠČ╚Ż¼├¹äōā×ŲĘć°ā╚ŲĘ┼ŲśIäšĀI╩š═¼▒╚Ž┬ĮĄ9%Ż¼Ųõ╦¹śI䚎┬ĮĄ49%ĪŻ

īŹļH╔ŽŻ¼▀@▓ó▓╗╩Ū┼╝░lĄ─žōį÷ķLŻ¼▓ķ┐┤ęį═∙Ą─žöł¾öĄō■Ż¼├¹äōā×ŲĘį┌ć°ā╚Ą─ĀI╩šį÷ķLš²į┌ųØu┐s£pĪŻ

ō■žöł¾öĄō■’@╩ŠŻ¼2019-2021╚²─ĻĄ─╚½─ĻĀI╩šĘųäe×ķ93.95ā|į¬Īó89.79ā|į¬Īó90.72ā|į¬Ż¼═¼▒╚į÷ķL┬╩×ķ-4.4%Īó1%ĪŻČ°ī”▒╚2020-2022╚²─ĻęįüĒĄ─Q3ĀI╩šät×ķ17.2ā|į¬Īó20.3ā|į¬Īó18.5ā|į¬Ż¼═¼▒╚į÷ķL┬╩×ķ18%Īó-9%ĪŻ

łDį┤Ż║2023žö─ĻQ1ģRł¾

ų▒ĄĮ2022╔Ž░ļ─ĻŻ¼├¹äōā×ŲĘĄ─śI┐ā▓┼Ą├ęįĖ─╔ŲĪŻ2022─Ļ╔Ž░ļ─ĻŻ¼├¹äōā×ŲĘõøĄ├ĀI╩š54.27ā|į¬Ż¼īŹ¼F└¹ØÖ3.39ā|į¬Ż¼┼ż╠Ø×ķė»ĪŻ

ī”┤╦Ż¼├¹äōā×ŲĘ╩Ū▀@śėĮŌßīĄ─Ż¼ų„ę¬╩Ūą┬╣┌Ę╬čūę▀Ūķ│ų└mė░Ēæć°ā╚ķTĄĻĄ─▀\ĀIĀŅørĪŻė╔ė┌Ž─╝ŠĄ─ę▀Ūķ╣▄┐žŽÓī”ĘĆČ©Ż¼ę“┤╦GMV╗ųÅ═ĄĮ┴╦─Ļ═¼Ų┌Ą─95%ū¾ėęĪŻĄ½į┌Š┼į┬Ż¼╔Ņ█┌║═│╔Č╝Ą╚│Ū╩ąėų▒¼░lę▀ŪķŻ¼╦∙ęįī”GMV«a╔·┴╦žō├µė░ĒæĪŻ

ł¾Ėµųą▒Ē╩ŠŻ¼ŅAėŗĄĮĮ±─Ļ─Ļ─®Ż¼ć°ā╚ą┬╣┌ę▀Ūķą╬ä▌╚į▓╗├„└╩Ż¼ę╗Ą®┤µį┌Šų▓┐▒¼░lŠ═Ģ■ė░Ēæ▀\ĀIĪŻ×ķ┴╦æ¬ī”▀@ĘN▓╗┤_Č©ąįŻ¼╣½╦ŠīóļSĢr£╩éõæ¬╝▒ėŗäØęį▒Ż│ųņ`╗ŅĪŻ

ę▓┐╔ęįšfŻ¼│÷║Ż╩Ū─┐Ū░├¹äōā×ŲĘ├µī”ć°ā╚ĀI╩š▓╗öÓŽ┬╗¼Ż¼Č╠Ų┌ā╚▀_│╔ĀI╩šį÷ķLĄ─╬©ę╗ĮŌĘ©ĪŻ

ę¬ų¬Ą└Ż¼ŲõīŹį┌┤╦ų«Ū░├¹äōā×ŲĘęčĮø▀B└m╚²─Ļ╠ØōpŻ¼ų▒ĄĮĮ±─Ļ╔Ž░ļ─Ļ▓┼┼ż╠Ø×ķė»ĪŻĪ░│÷║ŻĪ▒▀@ę╗ėø├═╦Ä┤_īŹęŖą¦┐ņŻ¼Ą½╩Ū╦Äą¦šµĄ─ų╬▒ŠŪę│ųŠ├å߯┐

Ī░é╬╚šŽĄĪ▒ś╦║ׯ¼ļy╔ßļyĘų

į┌▀^╚ź▓╗Š├Ą─8į┬Ż¼├¹äōā×ŲĘĄ─│÷║Żų«┬├ųąį°│÷¼F▀^ę╗éĆ┤¾ą═ĘŁĪ░┤¼Ī▒¼Fł÷ĪŻ

├¹äōā×ŲĘ╬„░Óč└Instagram╣┘ĘĮ┘~╠¢īó╔Ēų°ųąć°Ųņ┼█Ą─═▐═▐Õeš`ĘŁūg×ķĪ░╚š▒Š╦ć╝╦Ī▒Ż¼║▄ČÓ═Ōć°╚╦įušōųĖš²šf▀@╩Ūųąć°Ųņ┼█Ż¼┐╔├¹äōā×ŲĘģs╗žÅ═┴╦ę╗éĆą”─śĪŻ

┤╦║¾Ż¼Ī░├¹äōā×ŲĘ╚Ķ╚AĪ▒Ī░├¹äōā×ŲĘŠ½╚šĪ▒Ą╚į~Śl┐ņ╦┘ĄŪ╔Ž╬ó▓®¤ß╦č░±Ż¼│į╣ŽŠWėčéā└^└m░Ū┴ŽŻ¼Ī░├¹äōā×ŲĘĄĻā╚▓╗£╩Ę┼ųą╬─ĖĶĪ▒Ī░┼cć°═ŌŲ¾śI║×╝sāx╩Į╔ŽÆņ╚š▒Šć°ŲņĪ▒Ą╚ę╔╦Ų╚Ķ╚A║┌Üv╩Ęę╗Ģrķg╔§ć╠ēm╔ŽĪŻ

łDį┤Ż║╬ó▓®ĮžłD

ę▓įS╩ŪūCō■┤_ĶÅŻ¼├¹äōā×ŲĘĄ─╣½ĻP▓ó╬┤ū÷╚╬║╬▐qĮŌŻ¼Č°╩Ūų▒Įėę╗éĆ╣“╗¼Ą└ŪĖŻ¼±R╔ŽŠ═│÷┴╦Ą└ŪĖ┬Ģ├„Ż¼▓óŪę│ąųZīóį┌├„─Ļ3į┬Ąū╚½├µ═Ļ│╔Ī░╚ź╚š╗»Ī▒ĪŻ

łDį┤Ż║├¹äōā×ŲĘ╣┘ĘĮ╬ó▓®

Å─«aŲĘ░³čb║═ĄĻ├µś╦ūRĄ─Ī░╚ź╚š╗»Ī▒üĒ┐┤Ż¼├¹äōā×ŲĘĄ─š¹Ė─äėū„ČÓ░ļĖĪė┌▒Ē├µŻ¼╚~ć°Ė╗ę▓╔Ņų¬Ī░é╬╚šŽĄĪ▒ś╦║×Ä═ų·Ų¾śIį┌ć°ā╚Į©┴óĄ─ŲĘ┼ŲšJų¬Ż¼ę“┤╦Ż¼├¹äōā×ŲĘĄ─Ė─įņų╗╩ŪÅ─Ī░╚ź╚š╗»Ī▒ųØuŽ“Ī░ą┬ć°│▒Ī▒┐┐önĪŻ

ė┌╩Ūį┌2020─Ļ12į┬Ż¼├¹äōā×ŲĘ═Ų│÷┴╦│▒═µŲĘ┼ŲTOPTOYŻ¼ģR╝»┴╦ČÓöĄų¬├¹IP┼cŲõ╦¹│▒═µŲĘ┼ŲĪŻ×ķ┴╦┌s╔ŽĪ░ć°│▒ĮøØ·Ī▒▀@▓©¢|’LŻ¼├¹äōā×ŲĘ▀ĆĘeśO┼cć°ā╚Ė„ŅÉŲĘ┼Ų┬ō├¹Ż¼─┐ś╦╩Ū│õĘųą¹é„ųąć°é„Įy╬─╗»║═┤“įņūįėąIPĪŻ

Ą½╩ŪÅ──┐Ū░Ą─░lš╣▓▀┬įüĒ┐┤Ż¼├¹äōā×ŲĘĄ─Ī░TOP TOYĪ▒Ė³Ž±╩Ū│▒═µĮńĄ─├¹äōā×ŲĘŻ¼ŲĘ┼Ų═Ō▓╔Ą─«aŲĘš╝ō■7│╔╩ął÷Ż¼ūįėąįŁäōIPĄ─ė░Ēæ┴”ę└╚╗▒Ī╚§ĪŻ

▓óŪęŻ¼čžęu┴╦├¹äōā×ŲĘų«Ū░Ą─Ī░é╬╚šŽĄĪ▒│Łęu’LĖ±Ż¼Ī░TOP TOYĪ▒ę▓į°▒╗įŹ▓Ī│Łęu┼▌┼▌¼ö╠žŻ¼Å─ž£┘uÖCĄĮą¹é„║Żł¾Ą╚Č╝Ė▀Č╚ŽÓ╦ŲĪŻ

łDį┤Ż║ŠWĮj

š¹¾wüĒ┐┤Ż¼│÷║ŻöUÅł▓▀┬įĮo├¹äōā×ŲĘĦüĒ┴╦Ų»┴┴Ą─žöäšöĄō■Ż¼Č╠Ų┌ā╚┤_īŹų╬ś╦Ż¼Ą½Å─ķL▀hüĒ┐┤Ż¼├¹äōā×ŲĘ╦∙ŪĘ╚▒Ą─ā×┘|įŁäō┴”┼cäōą┬┴”Ż¼▓┼╩Ūų╬▒Š┴╝ĘĮĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį