┐ė▀^Åł?zh©¬)mĄ─┘Y▒Š╚”Ż¼š”ėųūīųąć°▓═’ŗą─äė┴╦Ż┐

│÷ŲĘ/╣Ø(ji©”)³cžöĮø(j©®ng)

ū½╬─/┴ŃČ╚

▒│┐┐╚½Ū“ūŅ┤¾Ą─┼¹╦_╣½╦ŠŻ¼▀_├└śĘųąć°╝┤īóø_ō¶Ė█Į╗╦∙ĪŻ

└^Į±─Ļ3į┬šą╣╔Ģ°╩¦ą¦║¾Ż¼▀_ä▌╣╔Ę▌Į³╚šį┘┤╬Ė³ą┬┴╦šą╣╔Ģ°ĪŻū„×ķ╚½Ū“ūŅ┤¾┼¹╦_╣½╦Š▀_├└śĘĄ─ųąć°╠žįSĮø(j©®ng)õN╔╠Ż¼▀_ä▌╣╔Ę▌łįČ©Ą─╔Ž╩ąų«ą─Ż¼╗“┼cę▀ŪķŽ┬ŲDļyŪ¾╔·ėąĻP(gu©Īn)ĪŻ

Į±─Ļ8į┬Ę▌Ż¼▀_├└śĘĄ─ęŌ┤¾└¹╠žįSĮø(j©®ng)õN╔╠╔Ļšł┴╦ŲŲ«a(ch©Żn)Ż¼įŁę“╩Ūę▀Ūķų«Ž┬Ż¼╣½╦Š¼F(xi©żn)Įęč╚╗║─▒MĪŻ▀_ä▌╣╔Ę▌├µī”Ą─Ūķørę▓▓╗╚▌śĘė^ĪŻ

ūŅĮ³╚²─ĻČÓŻ¼▀M╚ļųąć°╩ął÷25─ĻĄ─▀_├└śĘęčĮø(j©®ng)╠ØĄ¶┴╦10.22ā|į¬ĪŻ

▓═’ŗśI(y©©)Ą─┤¾Łh(hu©ón)Š│ę▓š²į┌Ė─ūāĪŻ

ūįÅ─2020─ĻŻ¼╬„žÉ└Ž┐é┘Zć°²ł║░│÷╬„žÉ┘~╔ŽĄ─¼F(xi©żn)Įō╬▓╗▀^╚²éĆį┬║¾Ż¼▓═’ŗąąśI(y©©)ķ_╩╝╝»¾wĘ┤╦╝ĪŻ

Ī░▀^╚źŻ¼▓═’ŗąąśI(y©©)ī”┘Y▒Š╩ął÷▓ó▓╗ĻP(gu©Īn)ūóŻ¼ę╗╝ę▌^×ķ╗▒¼Ą─ĄĻŻ¼─Ļ╩š╚ļ╔Ž░┘╚fŻ¼ī”ė┌▓═’ŗ└Ž░ÕüĒšfę▓ē“┴╦ĪŻĪ▒ę╗╬╗▓═’ŗąąśI(y©©)═Č┘Y╚╦▒Ē╩ŠŻ¼Ī░╦¹éāŲš▒ķī”ęÄ(gu©®)─Ż╗»Īó┘Y▒Š╗»ø]ėą┼d╚żĪŻĪ▒

ļSų°║ŻĄūōŲĄ─╔Ž╩ąŻ¼Åłė┬Ģx╝ēą┬╝ėŲ┬╩ūĖ╗Ż¼Ūķørķ_╩╝Ė─ūāĪŻ

Ī░▀@į┌▓═’ŗąąśI(y©©)┤_īŹę²░l(f©Ī)┴╦▓╗ąĪĄ─šäėŻ¼║▄ČÓ▓═’ŗ═¼ąąéāķ_╩╝▄S▄Sė¹įćŻ¼ŽŻ═¹─▄į┌┘Y▒Š╩ął÷Ęųę╗▒ŁĖ■ĪŻĪ▒╔Ž╩÷═Č┘Y╚╦ų▒čįĪŻ

│²┴╦▀_├└śĘŻ¼Ų▀ą└╠ņĪóÓl(xi©Īng)┤Õ╗∙ĪóŚŅć°ĖŻĪóōŲ═§ĪóŠG▓ĶĪó└ŽÓl(xi©Īng)ļuČ╝ķ_╩╝įć╦«┘Y▒Š╩ął÷ĪŻ

ųąć°▓═’ŗĒŚ─┐Ż¼ę¬╝»¾wĻJĻP(gu©Īn)Č■╝ē╩ął÷┴╦ĪŻ

01

═ŌüĒĄ─┼¹╦_─▄╬╣’¢ųąć°╩│┐═å߯┐

2000─ĻŪ░║¾Ż¼┼¹╦_į┌ųąć°╩ął÷▀Ć╦Ńę╗éĆĖ▀Č╦’ŗ╩│ĪŻ«öĢrŻ¼▒žä┘┐═ÅŖä▌š╝ŅI(l©½ng)ųąć°╩ął÷Ż¼ę╗┼·░ūŅI(l©½ng)Š½ėóū°į┌▒žä┘┐═Ą─▓Ż┴¦Ö╗┤░║¾Ż¼ćL§r║Ż═ŌüĒĄ─╬ČĄ└Ī¬Ī¬▀@╩Ūą┬ųą«a(ch©Żn)Ą─ū╠╬ČĪŻ

┼¹╦_Ą─ŽŃ╠Ż¼╝ėų«║Ż═Ō’ŗ╩│╬─╗»Ą─╚ļŪųŻ¼▓╗āH╗┴╦▒žä┘┐═Ż¼ę▓ūī┼¹╦_▀@éĆŲĘŅÉį┌ųąć°╩ął÷ÅžĄūß╚ŲĪŻ

1997─ĻŻ¼▀_├└śĘę▓▀M╚ļųąć°╩ął÷ĪŻ┤╦║¾Ż¼Ųõķ_╩╝╩š┘Å├└śĘ▒╚╦_į┌▒▒Š®Īó╠ņĮ“Īó╔Ž║ŻĪóĮŁ╠KĪóšŃĮŁĄ─╠žįSĮø(j©®ng)ĀIÖÓ(qu©ón)Ż¼ėųį┌2017─ĻīóĮø(j©®ng)ĀIģ^(q©▒)ė“öU┤¾ų┴š¹éĆā╚(n©©i)Ąžęį╝░ŽŃĖ█Īó░─ķTĄžģ^(q©▒)ĪŻ

Ą½ė╔ė┌▒žä┘┐═Ž╚╚ļ×ķų„Ż¼ęįå╬ę╗ŲĘŅÉ┤“╠ņŽ┬Ą─▀_├└śĘŽļę¬Ę┤│¼Ż¼ļyČ╚▓╗ąĪĪŻ

łDŲ¼üĒį┤Ż║šŃ╔╠ūC╚»

šŃ╔╠ūC╚»čął¾’@╩ŠŻ¼─┐Ū░ć°ā╚(n©©i)┼¹╦_╩ął÷Ę▌Ņ~š╝▒╚Ą┌ę╗Ą─ŲĘ┼Ų╚į╩Ū░┘ä┘ųąć°ŲņŽ┬Ą─▒žä┘┐═ĪŻÅ─2017─Ļķ_╩╝Ż¼▀_├└śĘŖ^Ųų▒ūĘŻ¼ĄĮ╚ńĮ±Ż¼ŲõķTĄĻöĄ(sh©┤)┴┐┼c╩ął÷Ę▌Ņ~Ż¼╚į┼c▒žä┘┐═ŽÓ╚ź╔§▀hĪŻ

┘Y┴Ž’@╩ŠŻ¼ųąć°┼¹╦_╩ął÷Ė▀Č╚╝»ųąŻ¼░┤2021─Ļ╩šęµėŗ╦ŃŻ¼Ū░╬Õ├¹ŲĘ┼Ų╣▓š╝ō■(j©┤)┴╦51.6%Ą─╩ął÷Ę▌Ņ~ĪŻŲõųąŻ¼┼┼į┌Ą┌ę╗Ą─╩Ū▒žä┘┐═Ż¼ę╗╝ęĄ─╩ął÷Ę▌Ņ~Š═▀_37.4%ĪŻ┼┼į┌Ą┌Č■Ą─╩Ūųąć°▒Š═┴▀Bµi▓═’ŗĪ¬Ī¬ūīÜ▒╚╦_Ż¼╩ął÷Ę▌Ņ~×ķ6%ĪŻ

▀_├└śĘųąć°┼┼├¹Ą┌╚²Ż¼2021─ĻįōŲĘ┼Ų╩šęµ×ķ1.6ā|į¬Ż¼ķTĄĻöĄ(sh©┤)┴┐×ķ468╝ęŻ¼╩ął÷Ę▌Ņ~×ķ4.4%ĪŻ

×ķ┴╦Ė³║├Ą─ī”┐╣ĖéĀÄŻ¼▀_├└śĘĄ─ķ_ĄĻ╦┘Č╚ę▓į┌╝ė┐ņĪŻÅ─2019─ĻĄĮ2021─ĻŻ¼▀_├└śĘĄ─ķTĄĻöĄ(sh©┤)Å─188╝ęį÷╝ėų┴468╝ęŻ¼╚²─ĻÅ═║Ž─Ļį÷ķL┬╩×ķ35.53%Ż¼▓óė┌2022─Ļ6į┬30╚šŪ░▀Mę╗▓Įį÷╝ėų┴508╝ęĪŻ

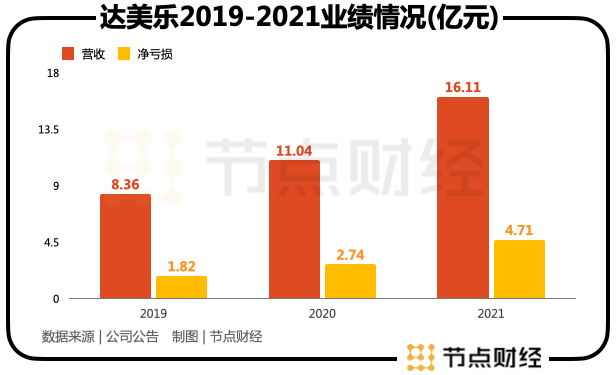

ķ_ĄĻę▓Įo▀_├└śĘĦ╚ź┴╦Š▐┤¾Ą─│╔▒Šē║┴”ĪŻ2019─Ļų┴2021─ĻŻ¼▀_├└śĘųąć°ĘųäeīŹ¼F(xi©żn)ĀI╩š8.36ā|į¬Īó11.04ā|į¬Īó16.11ā|į¬ĪŻā¶╠ØōpĘųäe×ķ1.82ā|į¬Īó2.74ā|į¬Īó4.71ā|į¬ĪŻ

ī”ė┌│ų└m(x©┤)╠ØōpĄ─įŁę“Ż¼▀_├└śĘųąć°ė┌šą╣╔Ģ°ųąĮŌßīĘQŻ¼ų„ę¬ė╔ė┌╣½╦Šīó┤¾┴┐│§╩╝═Č┘Yė├ęį═ŲäėķTĄĻŠW(w©Żng)ĮjĄ─┐ņ╦┘į÷ķLŻ¼Č°ą┬ĄĻ│§Ų┌▓ó▓╗ė»└¹Ż¼ąĶę¬Ģrķg╠ßĖ▀õN╩█Ņ~╝░╩š╗žķ_ĄĻ│╔▒ŠĪŻ

Ė³ųĄĄ├ę╗╠ߥ─╩ŪŻ¼▀_├└śĘ▀M╚ļųąć°║¾Ż¼╠ß│÷Ī░30ĘųńŖā╚(n©©i)╦═▀_Ī▒Ą─│ąųZŻ¼×ķŲõĦ╚źŠ▐┤¾Ą─│╔▒ŠĪŻ×ķ┤╦Ż¼├┐ę╗╝ę▀_├└śĘķTĄĻČ╝┼õéõ┴╦īŻ┬Ü═Ō╦═“T╩ųŻ¼▓ó═©▀^ųŪ─▄ėåå╬š{(di©żo)Č╚ŽĄĮy(t©»ng)▒ŻūC£╩ĢrĪŻ

Įžų┴Į±─Ļ╔Ž░ļ─Ļ─®Ż¼▀_├└śĘųąć°ŲņŽ┬Ą─īŻ┬Ü“T╩ųöĄ(sh©┤)┴┐▀_ĄĮ6500╚╦ĪŻ┤╦═ŌŻ¼╣½╦Š▀Ćėą9705├¹╝µ┬ÜåT╣żŻ¼Ųõųą░³└©▓╗╔┘═Ō░³“T╩ųĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Å─2019─Ļų┴2022─Ļ╔Ž░ļ─ĻŻ¼▀_├└śĘųąć°Ą─åT╣żąĮ│Ļķ_ų¦Ęųäe×ķ3.36ā|į¬Īó4.69ā|į¬Īó7.03ā|į¬Īó3.37ā|į¬Ż¼Ęųäeš╝ĄĮ╣½╦Š═¼Ų┌┐éĀI╩šĄ─40.1%Īó42.5%Īó43.7%Īó37.1%ĪŻŲõųąŻ¼╣½╦ŠŲĖė├═Ō░³“T╩ų«a(ch©Żn)╔·Ą─åT╣żąĮ│Ļķ_ų¦Ęųäe×ķ2360╚fį¬Īó3140╚fį¬Īó4630╚fį¬╝░2030╚fį¬ĪŻ

▀_├└śĘŲ╚ŪąĄ─╔Ž╩ąąĶŪ¾Ż¼│²┴╦ę▀Ūķ║═ė»└¹ē║┴”Ż¼▀Ćėąę╗éĆųžę¬įŁę“╩Ū▀_├└śĘųąć°Ą─╠žįSĮø(j©®ng)ĀIÖÓ(qu©ón)āHĄĮ2027 ─ĻĄ─6į┬Ę▌ĪŻ┴¶Įo▀_├└śĘųąć°Ą─Ģrķgęč▓╗ĄĮ5─ĻĪŻČ°┼c▀_├└śĘę╗ŲĮ╣æ]Ą─Ż¼▀Ćėąųąć°▓═’ŗŲ¾śI(y©©)ĪŻ

02

Č■╝ē╩ął÷Ż¼ųąć°▓═’ŗŲ¾śI(y©©)╠°▓╗▀^Ą─²łķTĻć

│²┴╦▀_├└śĘŽļę¬ĮĶų·┘Y▒Š╩ął÷Č╚▀^ŲDļyĢr┐╠Ż¼Ų▀ą└╠ņĪóÓl(xi©Īng)┤Õ╗∙ĪóŚŅć°ĖŻĪóōŲ═§ĪóŠG▓ĶĪó└ŽÓl(xi©Īng)ļuę▓╝Ŗ╝Ŗķ_åó┴╦╔Ž╩ąų«┬ĘĪŻ

▀@Śl┬ĘŻ¼║▄ļyū▀ĪŻ

ō■(j©┤)Ė█Į╗╦∙ūŅą┬┼¹┬ČŻ¼▓═’ŗŲĘ┼ŲŠG▓Ķ▓═ÅdĄ─╔Ž╩ą╔Ļšł▓─┴ŽĪ░╩¦ą¦Ī▒ĪŻ▀@ęč╩ŪŠG▓Ķ▓═ÅdĄ┌╚²┤╬▀f▒ĒĪóĄ┌Č■┤╬═©▀^±÷ėŹ║¾šą╣╔Ģ°į┘┤╬╩¦ą¦ĪŻ

└Ž─’Š╦ĪóÓl(xi©Īng)┤Õ╗∙ĪóŚŅć°ĖŻĪó└ŽÓl(xi©Īng)ļuĄ╚┤╦Ū░╣½▓╝öMĄŪĻæ┘Y▒Š╩ął÷Ą─ųą╩Į▓═’ŗŲĘ┼ŲŻ¼╦¹éāĄ─╔Ž╩ąŁh(hu©ón)╣Ø(ji©”)ČÓ╠Äė┌Ī░┐©ÜżĪ▒ļAČ╬Ż¼▀Mš╣ŠÅ┬²╗“═Ż£■▓╗Ū░ĪŻ

ū„×ķć°ā╚(n©©i)│§╔·┤·ŠW(w©Żng)╝t▓═Åd┤·▒ĒŻ¼ŠG▓Ķ▓═ÅdĄ─IPOų«┬Ę┐╔ų^ę╗▓©╚²š█ĪŻ2021─Ļ3į┬Ż¼ŠG▓Ķ▓═Åd╩ū┤╬▀fĮ╗╔Ž╩ą╔ĻšłŻ¼öMį┌ŽŃĖ█ų„░Õ╔Ž╩ąĪŻę“žöäšöĄ(sh©┤)ō■(j©┤)å╬╬╗Õeš`ĪóĪ░┴„äėžōé∙┐éŅ~Ī▒īæ│╔┴╦Ī░┴„äė┘Y«a(ch©Żn)┐éŅ~Ī▒Ą╚Õeš`Ż¼┴∙éĆį┬║¾įō░µ▒ŠĄ─╔Ž╩ą╔Ļšłūįäė╩¦ą¦ĪŻ

░ļ─Ļ║¾Ż¼ŠG▓Ķ▓═Ådį┘┤╬▀fĮ╗╔Ž╩ą╔ĻšłŻ¼▓óį┌Į±─Ļ3į┬7╚š┼¹┬Č┴╦═©▀^╔Ž╩ą±÷ėŹĄ─šą╣╔Ģ°Ż¼Ą½╔Ļšł▓─┴Žėųę╗┤╬╩¦ą¦ĪŻ

Ą½ĄĮ┴╦2022─Ļ4į┬7╚ššą╣╔Ģ°į┘┤╬╩¦ą¦ĪŻę╗╠ņ║¾Ż¼ŠG▓Ķ▓═ÅdĄ┌╚²┤╬▀fĮ╗┴╦šą╣╔Ģ°Ż¼▓óė┌╚²╠ņ║¾═©▀^±÷ėŹŻ¼ø]ŽļĄĮĢrĖ¶6éĆį┬Ģ■į┘Č╚╩¦ą¦ĪŻ

ŠG▓Ķ╔Ž╩ąų«┬Ę▓╗ĒśŻ¼┼cŲõ▓╗ĘĆ(w©¦n)Č©Ą─Įø(j©®ng)ĀIśI(y©©)┐āėąĻP(gu©Īn)ĪŻ

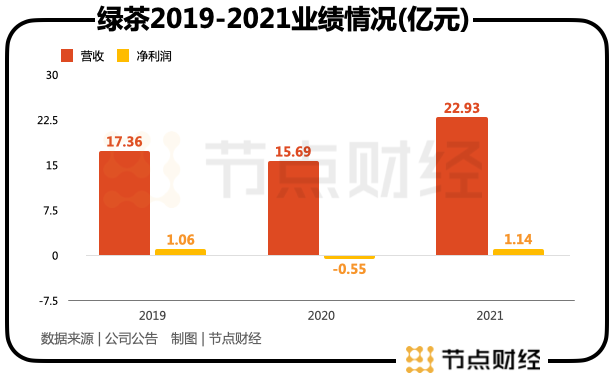

šą╣╔Ģ°’@╩ŠŻ¼2019─ĻĪ¬2021─ĻŻ¼ŠG▓Ķ▓═ÅdĀI╩šĘųäe×ķ17.36ā|į¬Īó15.69ā|į¬║═22.93ā|į¬Ż╗ā¶└¹ØÖĘųäe×ķ1.06ā|į¬Īó-5526.2╚fį¬║═1.14ā|į¬Ż╗ā¶└¹ØÖ┬╩Ęųäe×ķ6.11%Īó-3.51%║═4.97%ĪŻ═¼ĢrČ╬š{(di©żo)š¹║¾ā¶└¹ØÖ┬╩Ęųäe×ķ6.1%Īó-0.7%║═6%Ż¼Ą═ė┌8%Ī¬10%Ą─ąąśI(y©©)ŲĮŠ∙╦«ŲĮĪŻ

ūŅšf├„▓═^╗▒¼│╠Č╚Ą─ųĖś╦Ī¬Ī¬ĘŁ┼_┬╩ę▓į┌Ž┬╗¼ĪŻŠG▓Ķ╝»łF2018─ĻĪó2019─ĻĄ─ĘŁ┼_┬╩Ęųäe×ķ3.48┤╬/╠ņĪó3.34┤╬/╠ņĪŻČ°į┌2020─ĻĪó2021─ĻŻ¼╩▄ę▀Ūķė░ĒæŻ¼ŲõĘŁ┼_┬╩Ęųäe×ķ2.62┤╬/╠ņĪó2.92┤╬/╠ņĪŻ

ŠG▓Ķų«═ŌŻ¼▓╗╔┘▓═’ŗŲ¾śI(y©©)Ą─╔Ž╩ą▀M│╠Š∙×ķ╩¦ą¦ĪŻ

Į±─Ļ7į┬25╚šŻ¼Ė█Į╗╦∙╣┘ŠW(w©Żng)’@╩ŠŻ¼ė╔ė┌┴∙éĆį┬ā╚(n©©i)╬┤═©▀^±÷ėŹŻ¼Ól(xi©Īng)┤Õ╗∙Ą─IPO╔ĻšłĀŅæB(t©żi)ęč▐D(zhu©Żn)×ķĪ░╩¦ą¦Ī▒ĪŻ┤╦║¾Ą─7į┬30╚šŻ¼Ól(xi©Īng)┤Õ╗∙į┘Č╚╠ßĮ╗╔Ž╩ą╔ĻšłĪŻĮ±─Ļ9į┬Ż¼ŚŅć°ĖŻį┌Ė█Į╗╦∙Ą─╔Ž╩ą╔Ļšł▓─┴Žę▓’@╩ŠĪ░╩¦ą¦Ī▒Ż¼─┐Ū░ęč¤oĘ©š²│Ż▓ķ┐┤╗“Ž┬▌dŻ¼IPO▀M│╠ūĶ£■ĪŻ

ø_ō¶A╣╔Ą─▓═’ŗŲ¾śI(y©©)═¼śėŲDļyĪŻ

ŠÓļxī”┘Ćģf(xi©”)ūh╝sČ©Ą─ūŅĮKŲ┌Ž▐▀Ć╩Żę╗éĆČÓį┬Ż¼└Ž─’Š╦╦Ńų°Ģrķg▀fĮ╗┴╦╔Ž╩ą▓─┴ŽĪŻ2021─ĻŻ¼ę▀ŪķųąÆĻį·ę╗─Ļ║¾Ż¼Ųõā¶└¹ØÖļm│÷¼F(xi©żn)╗ž╔²Ż¼╚į▓╗╝░2019─Ļ╦«ŲĮĪŻ

┴Ēę╗▀ģŻ¼═¼śėø_┤╠A╣╔Ą─└ŽÓl(xi©Īng)ļuŪķørę▓▓╗└ĒŽļĪŻ2019-2021─ĻŻ¼└ŽÓl(xi©Īng)ļuĀI╩šęÄ(gu©®)─Żė╔28.59ā|į¬öUÅłų┴43.93ā|į¬Ż¼2020Īó2021─ĻĘųäe═¼▒╚į÷ķL20.8%Īó27.18%Ż¼ė»└¹─▄┴”ĘĮ├µŻ¼2019-2022H1Ż¼└ŽÓl(xi©Īng)ļuĄ─├½└¹┬╩Å─19.02%│ų└m(x©┤)Ž┬╗¼ų┴16.47%ĪŻ

ė╔ė┌A╣╔ų„░ÕīÅ║╦ų▄Ų┌Ė³ķLĪóŚl╝■Ė³ć└Ė±Ż¼└Ž─’Š╦Īó└ŽÓl(xi©Īng)ļu├µ┼RĄ─╔Ž╩ąļyČ╚Ė³┤¾ĪŻ

┤╦═ŌŻ¼▀@ā╔éĆĒŚ─┐ę╗éĆ╣▓═¼³cŠ═į┌ė┌Ż¼Ąžė“Ž▐ųŲ▌^×ķ├„’@ĪŻė╔ė┌╬ęć°Ąžė“▀|ķ¤Ż¼Ī░Ū¦└’▓╗═¼’LŻ¼░┘└’▓╗═¼╦ūĪ▒Ż¼ī¦ų┬ųą╩Į▓═’ŗĄ─┐┌╬Č▒ŖČÓŻ¼ųą╩Į┐ņ▓═ļyęįū▀Ž“╚½ć°ĪŻ└Ž─’Š╦Īó└ŽÓl(xi©Īng)ļu║═Ól(xi©Īng)┤Õ╗∙Ą╚ųą╩Į┐ņ▓═ŲĘ┼Ųļm╝Ŗ╝Ŗų\Ū¾╔Ž╩ąŻ¼Ą½ģ^(q©▒)ė“ąįŠ∙▌^×ķ├„’@ĪŻ

┤¾┼·▓═’ŗŲ¾śI(y©©)╝Ŗ╝Ŗė¹Ū¾┘Y▒Šę╗▄SŻ¼║▄┤¾│╠Č╚╔Ž╩Ū▓╗╔┘▓═’ŗŲ¾śI(y©©)Įø(j©®ng)Üvę╗▓©Ģ║═ŻĀIśI(y©©)┼c┐═┴„Ž┬╗¼Ą─Įø(j©®ng)ĀI╗¼ĶF▒RŽ┬Ż¼Ū¾┘Y▒Š╝ė│ųĄ─Ż¼Š═╩ŪŽŻ═¹═©▀^┘Y▒ŠĖČ│÷Ż¼į÷╝ėūį╔Ē┐╣’LļU─▄┴”Ż¼ŅAĘ└┘YĮµ£öÓ┴čĪó¼F(xi©żn)Į┴„│įŠoĄ─ŪķørĪŻ

03

┘Y▒Š║═▓═Ų¾Ą─Ī░É█║▐Ūķ│Ī▒

ųąć°▓═’ŗąąśI(y©©)├┐ę╗┤╬╔Ž╩ą│▒Ż¼Č╝┼c╔ńĢ■Įø(j©®ng)Ø·Łh(hu©ón)Š│ŽÓĻP(gu©Īn)ĪŻ╚ń╣¹ūĘ╦▌Ą┌ę╗▓©╔Ž╩ą│▒Ż¼▀Ćę¬╗ž╦▌ĄĮ2008─ĻĮ╚┌╬ŻÖCŪ░║¾ĪŻ«öĢrŻ¼░³└©Ū╬ĮŁ─Žę╗┼·ĒŚ─┐ķ_╩╝╚┌┘YŻ¼ų\Ū¾╔Ž╩ąĪŻ

«öĢręį╚½Š█Ą┬ĪóąĪĘ╩č“ĪóŽµČ§ŪķĄ╚į┌ā╚(n©©i)Ą─ę╗┼·└Ž┼Ų▓═’ŗŲ¾śI(y©©)Ž╚║¾╔Ž╩ąĪŻ┤╦║¾Ą─Ģr╣ŌųąŻ¼ąĪ─Žć°Ą╚ą┬ĢxĖ▀Č╦▓═’ŗŲĘ┼Ųķ_╩╝▒╝Ė░Č■╝ē╩ął÷ĪŻ

Ą½│╔╣”š▀╚į╩Ū╔┘öĄ(sh©┤)Ż¼┤¾▓┐Ęų▓═Ų¾ų„äė╗“▒╗äėųąų╣IPOŻ¼═Żį┌┴╦IPOķT┐┌Ż¼╚ń╣Ę▓╗└ĒĪóŪ╬ĮŁ─ŽĪóĮÕX▒¬Ą╚ĪŻ╝┤▒ŃĮ±╚š’L╣Ō¤oā╔Ą─Š┼├½Š┼Ż¼╔Ž╩ą┬├│╠ę▓ŅH×ķ┐▓┐└Ż¼į°į┌2─ĻĄ─╔Ž╩ą£╩éõ║¾ų„äėĮKų╣IPOĪŻ

į┌│╔╣”▒│║¾Ż¼ėą┤¾┴┐▒╗č®▓žĄ─░Ė└²ĪŻŪ╬ĮŁ─Ž║═Åł?zh©¬)mŻ¼Š═╩Ūę╗éĆĄõą═░Ė└²ĪŻ

╚ńĮ±Ż¼Åł?zh©¬)mį┌ų▒▓źķg┘u╦ß└▒Ę█ĢrŻ¼ę▓▓╗═³┴RĪ░║Ż═ŌĮ╚┌┴„├źĪ▒ĪŻ

×ķ┴╦ę²╚ļ┘Y▒ŠŻ¼Åł?zh©¬)m┼cČ”Ģ¤║×ėå┴╦ī”┘Ćģf(xi©”)ūhŻ¼Å─Č°─├ĄĮ┴╦2ā|═Č┘YŻ¼Ą½ģf(xi©”)ūhųą╝sČ©Ż¼Ū╬ĮŁ─ŽąĶę¬į┌2012─Ļ═Ļ│╔IPOĪŻ┤╦║¾Ż¼Ū╬ĮŁ─Ž¤oŠēć°ā╚(n©©i)IPOŻ¼Žļę¬ø_ō¶Ė█╣╔ę▓ę╗▓©╚²š█ĪŻ¤o─╬ų«Ž┬Ż¼Åł?zh©¬)mĄ═ārīó╣╔Ę▌┘uĮo┴╦CVCŻ¼ę▓ī¦ų┬╦²å╩╩¦┴╦Ū╬ĮŁ─ŽĄ─┐žųŲÖÓ(qu©ón)ĪŻ

┼cŲõŽÓ╦ŲĄ─░Ė└²▓╗╔┘Ż¼▒╚╚ńŻ¼═¼śė▒╗CVCĖŅŠ┬▓╦Ą─┤¾─’╦«’£ĪŻ

▓═’ŗĒŚ─┐ī”┘Y▒Šėą┴╦╠ņ╚╗Ą─Ę└éõą─ĪŻ

┴Ē═ŌŻ¼▓═’ŗĒŚ─┐╠ņ╚╗Ą─╔╠śI(y©©)─Ż╩ĮŠ═╩ŪĖ▀¼F(xi©żn)Į┴„Ż¼╚ń╣¹▓╗▀Mąą┤¾ęÄ(gu©®)─ŻöUÅłŻ¼ī”┘YĮĄ─┐╩Ū¾▓ó▓╗ÅŖ┴ęĪŻ

ę╗éĆ╦└╩žąĪģ^(q©▒)ķT┐┌Äū╩«─ĻĄ─¹u╬ČĄĻŻ¼─Ļ╩š╚ļ╔Ž░┘╚fĘŪ│Żš²│ŻĪŻĘ┤Č°╩Ūį┌öUÅłĢrŻ¼Ą┌Č■ĄĻĄ─╩š╚ļŲš▒ķø]ėąĄ┌ę╗╝ęĄĻ║├Ż¼╔§ų┴╩Ū╠ØōpĄ─ĪŻ

ąĪĖ╗╝┤░▓Ż¼ę▓╩Ū▓═’ŗĒŚ─┐äō(chu©żng)╩╝╚╦Ųš▒ķĄ─ĀŅæB(t©żi)ĪŻ

Ī░▓═’ŗĒŚ─┐▒ŠüĒŠ═ī”┘Y▒Š╗»┼d╚ż▓╗┤¾ĪŻ┴Ē═ŌŻ¼Č■╝ē╩ął÷ī”ė┌▓═’ŗŲ¾śI(y©©)Ą─£╩╚ļķTÖæ╩«ĘųĖ▀ĪŻĪ▒╔Ž╩÷═Č┘Y╚╦ĮķĮBĪŻ

Å─┘Y▒ŠĮŪČ╚┐┤Ż¼Ė█╣╔ęįÖCśŗ(g©░u)═Č┘Yš▀×ķų„Ż¼▒╚╚ń║┌╩»▀@śėĄ─ÖCśŗ(g©░u)Ż¼│¼▀^10ā|├└į¬▓┼─▄Į©é}Ż¼Č°▓═’ŗŲ¾śI(y©©)įńÄū─Ļ└¹ØÖ▀_ĄĮ3Īó5éĆā|Š═─▄▀M░┘ÅŖŲ¾śI(y©©)Ż¼Ą½ģs▀h▀h▀_▓╗ĄĮ┘Y▒Š╩ął÷Ą─ę¬Ū¾Ż¼▀@ę▓ī¦ų┬┴╦═Č┘Y╚╦▓ó▓╗ĻP(gu©Īn)ūó▀@éĆąąśI(y©©)ĪŻ

┴Ēę╗éĆįŁę“╩ŪŻ¼ųą▓═║▄ļyś╦£╩╗»ĪŻųąć°▀@śėĄ─▓═’ŗ┤¾ć°ų«╦∙ęįø]ėąū▀│÷Ī░¹£«öä┌Ī▒Ż¼ūŅų„ꬥ─įŁę“╩Ūųą▓═║▄ļyś╦£╩╗»Ż¼┐╔ęÄ(gu©®)─Ż╗»Ą─│╠Č╚Ą═ĪŻ

Ī░╬ęéāę▓┐┤▀^ę╗ą®▓═’ŗĒŚ─┐Ż¼╚ń╣¹ĘŪ│ŻŅ^▓┐Ż¼╦¹éāĖ∙▒Š▓╗ąĶę¬═Č┘YĪŻīó╬ęéāŠ▄ų«ķT═Ōę▓╩Ū│ŻūRĪŻĪ▒▒▒Š®ę╗╬╗īŻķT═ČŽ“Ž¹┘MĄ─╗∙Į║Ž╗’╚╦ĖµįV╣Ø(ji©”)³cžöĮø(j©®ng)ĪŻĪ░ū„×ķ╩ął÷ęÄ(gu©®)─Ż┤¾Ż¼Ų¾śI(y©©)ęÄ(gu©®)─ŻąĪĄ─Ą═╝»ųąČ╚ąąśI(y©©)Ż¼▓═’ŗśI(y©©)ę╗ų▒ęįĖ▀╠ŁōQĪóĄ═ś╦£╩╗»ų°ĘQŻ¼┘Y▒ŠŽ“üĒī”▀@ŅÉ╚▒Ę”┐ņ╦┘│╔ķLąįĄ─ś╦Ą─╣½╦Š▒▄ų«▓╗╝░ĪŻĪ▒

ų▒ĄĮę▀ŪķĄĮüĒŻ¼▀@ĘNĪ░╗ź▓╗└Ē▓ŪĪ▒Ą─Ė±ŠųŪ─╚╗Ė─ūāĪŻ

╩ūŽ╚╩Ū║ŻĄūōŲĄ─│╔╣”╔Ž╩ąŻ¼ūīĖ³ČÓ▀@ę╗ŲĘŅÉĄ─ĒŚ─┐┐┤ĄĮ┴╦ĄŪĻæ┘Y▒Š╩ął÷Ą─╩’╣ŌĪŻ

║ŻĄūōŲ╔Ž╩ą║¾Ż¼┐é╩ąųĄę╗Č╚═╗ŲŲ1844ā|Ė█į¬Ż¼▀@ę╗¾w┴┐Ż¼ęčĮø(j©®ng)│¼▀^┴╦╠½╣┼Ąž«a(ch©Żn)Īó²ł║■╝»łFĪó║Ń╗∙Ąž«a(ch©Żn)Ą╚Ąž«a(ch©Żn)Š▐Ņ^Ų¾śI(y©©)ĪŻŠoĮėų°Ż¼Š┼├½Š┼ĄŪĻæĖ█╣╔Ż¼▀@╝ę░l(f©Ī)█Eė┌║Ż┐┌Ą─ąĪ├µ^Ż¼į┌╔Ž╩ąĄ─╩ū╚š╣╔ār▒®Øq56%Ż¼ņoæB(t©żi)╩ąė»┬╩╣└ųĄęčĮø(j©®ng)Ė▀▀_113▒ČŻ¼│¼▀^┴╦┤╦Ū░86▒Č╣└ųĄĄ─║ŻĄūōŲĪŻ

Ī░║ŻĄūōŲ║═Š┼├½Š┼│╔╣”╔Ž╩ąŻ¼į┌▓═’ŗąąśI(y©©)ā╚(n©©i)ę²░l(f©Ī)┴╦śO┤¾Ą─šäėĪŻĪ▒╔Ž╩÷═Č┘Y╚╦▒Ē╩ŠĪŻ

2020─ĻŻ¼ę╗ł÷ę▀ŪķŻ¼ķLĢrķgŻ¼┤¾├µĘeĻP(gu©Īn)ĄĻŻ¼ūīįŁüĒ╠¢ĘQė└▓╗╔Ž╩ąĄ─╬„žÉķ_╩╝╗Iéõ╔Ž╩ąų«┬ĘĪŻ

┘Zć°²ł▒Ē╩ŠŻ¼╬„žÉėŗäØį┌2026─Ļ╔Ž╩ąŻ¼─┐Ū░š²░┤ššĖ█╣╔ę¬Ū¾£╩éõIPOŻ¼Ī░ę“×ķ▀^═∙3─Ļę▀Ūķė░Ēæī¦ų┬╬„žÉĄ─ĀI╩šöĄ(sh©┤)ō■(j©┤)▓╗║├┐┤Ż¼╬ęéāŽļė├2023─Ļų┴2025─ĻĄ─ł¾▒ĒĪŻĪ▒Å─Ī░ė└▓╗╔Ž╩ąĪ▒ĄĮ╚ńĮ±Ą─ėŗäØ╔Ž╩ąŻ¼┘Zć°²łĮŌßīŻ¼ę▀ŪķĖ─ūā┴╦╦¹Ą─ę╗ą®šJų¬ĪŻĪ░ŲõīŹ▓═’ŗ╩Ū¼F(xi©żn)Į┴„ąąśI(y©©)Ż¼ė÷ĄĮ┤¾×─┤¾ļy▀Ć╩Ū║▄┤Ó╚§Ą─ĪŻŻ©▓═’ŗŲ¾śI(y©©)Ż®─▄ėą╣╔ÖÓ(qu©ón)╚┌┘YĄ─įÆŻ¼┘Y▒ŠĮY(ji©”)śŗ(g©░u)Š═Ģ■ūāĄ├Ė³║├ĪŻĪ▒

▓═’ŗŲ¾śI(y©©)į┘ę╗┤╬Ž“ų°┘Y▒Š╩ął÷░l(f©Ī)Ųø_ō¶ĪŻŽ┬ę╗éĆ║ŻĄūōŲ║═Š┼├½Š┼Ż¼╗“įSš²į┌┬Ę╔ŽĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį