Ī░Ž¹┘M├„ąŪĒŚ─┐Ż¼╣└ųĄ┤“5š█Č╝ø]╚╦꬯┐Ī▒

üĒį┤/═ČųąŠW(w©Żng)

ū½╬─/Åłķ¬

ąl(w©©i)²ł╔Ž╩ąŻ¼Ž¹┘MĪ░─®╚šĪ▒ĪŻ

ę╗╝ē╩ął÷į°Įø╣└ųĄĖ▀▀_600ā|į¬╚╦├±Ä┼Ą─ąl(w©©i)²łŻ¼IPO░l(f©Ī)ąą╩ąųĄų╗ėą▓╗ĄĮ250ā|Ė█į¬Ż¼╔Ž╩ąų«║¾▀BĄ°3╠ņŻ¼╩ąųĄę╗Č╚Ą°ŲŲ200ā|Ė█į¬Ż¼║Ž▓╗ĄĮ180ā|į¬╚╦├±Ä┼Ż¼Ī░┼▌─ŁĪ▒▒╗Ž„╚ź┴╦2/3ĪŻ

▓╗▀^Ż¼Ž¹┘MĄ─Ī░─®╚šĪ▒ėų║╬ų╣ąl(w©©i)²łŻ┐─╬讥─▓Ķį┌╚ź─Ļ6į┬30╚š╔Ž╩ąĢrŻ¼ę╗╝ē╩ął÷▀Ćį┌»é┐±Ą─ūĘųŽ¹┘MŻ¼─│ą®ŲĘ┼ŲĪ░å╬ĄĻę╗éĆā|Ī▒ę▓▓╗į┌įÆŽ┬Ż¼▓╗▀^║▄┐ņ─╬讥─╣╔ārŠ═Įo═Č┘Y╚╦╔Ž┴╦ę╗šnŻ¼ę╗éĆį┬ā╚╣╔ār┤¾Ą°50%Ż¼šf▓╗║├─ŪĢ■ā║Ž¹┘MŠ═ęčĮøūóČ©┴╦ę¬▒╗Ī░Ū’║¾å¢öžĪ▒┴╦ĪŻ

─®╚š╠½ČÓŻ¼ę╗ų╗╩ųČ╝┐ņöĄ(sh©┤)▓╗▀^üĒ┴╦ĪŻ┼▌─Ł╠½╩óŻ¼Š═╦Ń╣└ųĄ┐│ę╗░ļęÓ▓╗ĮŌÜŌĪŻ

▀@▓╗į┌═ČųąŠW(w©Żng)ĪČ─ĻĄū┴╦Ż¼═Č┘Y╚╦Č╝į┌├”ų°▐D└Ž╣╔ĪĘųąŻ¼ėą═Č┘Y╚╦▒Ē╩ŠŻ¼ę╗ą®ą┬Ž¹┘M┘ÉĄ└Ą─├„ąŪĒŚ─┐Ż¼╚ń─│Ņ^▓┐▓Ķ’ŗ╣½╦ŠŻ¼2020─ĻĄūĢrŽļōīĄĮę╗³cĘ▌Ņ~ļy╚ńĄŪ╠ņŻ¼Ī░╩ął÷ūĘ┼§+ŲĘ┼Ų¤ßČ╚Ī▒Š═ūŃęįūīÖCśŗ═³ėø▒Mš{║═’LļUĪŻ

Ą½¼F(xi©żn)į┌─žŻ¼╝┤▒Ń░┤ššūŅą┬ę╗▌å╣└ųĄ┤“5š█ł¾ārŻ¼└Ž╣╔Č╝▓╗ę╗Č©ėą╚╦įĖęŌ╠═ÕXĮė▒PĪŻ┘FĢr┌ģų«╚¶·FŻ¼┘v┴╦ģs¤o╚╦å¢Į“Ż¼«öšµ╩Ū▀@ą®├„ąŪŽ¹┘M╣½╦ŠĄ─ĮøĀIĀŅørĪó╩ął÷Łh(hu©ón)Š│Ż¼ų╗ę╗ā╔─ĻŠ═ėą╠ņ╚└ų«äe┴╦Ż┐

Ī░▀@ęčĮø▓╗╩Ū╣└ųĄč³▓╗č³öžĄ─å¢Ņ}Ż¼Č°╩Ū┐╔─▄Č╝ø]ėą╚╦įĖęŌ│÷ÕX┴╦Ī▒Ż¼ę╗ŠõįÆĄ└├„Ž¹┘MĒŚ─┐▀@Äū─ĻĄ─└¦Š│Ż¼Ū░ą®─Ļ└¦ė┌╣└ųĄŻ¼╚ńĮ±└¦ė┌ą┼ą─ĪŻ

ē─Ž¹Žó▀Ćį┌Įė§ÓČ°ų┴Ż¼▓╗╔┘═Čąą▓├Ą¶┴╦Ž¹┘MĮMŻ¼▀@▓╗Į³╚šėų┴„é„ę╗ätą┼Žó’@╩ŠŻ¼▒O(ji©Īn)╣▄▓┐ķTī”╚»╔╠═Čąą▀Mąą┴╦┤░┐┌ųĖī¦Ż¼īó╩│ŲĘĪó▓═’ŗ▀BµiĪó░ūŠŲĄ╚Ž¹┘M╣½╦Š┴ą╚ļĪ░╝t¤¶ąąśI(y©©)Ī▒Ż¼Į¹ų╣IPO╔Ļł¾Ż╗Ųõ╦¹¤²ÕX┘I┴┐Īó▀Bµi╝ė├╦Ą╚─Ż╩ĮĄ─Ž¹┘M╣½╦ŠŪ░Š░ęÓ▓╗śĘė^ĪŻ

A╣╔ÜvüĒČ╝ėąßśī”╠žČ©ąąśI(y©©)Ą─Ž▐ųŲŻ¼▀@▓╗Ųµ╣ųĪŻŪ░Č╬Ģrķg║╦╦ßÖz£y╣½╦Šį·ČčIPOĢrŻ¼▒O(ji©Īn)╣▄▓┐ķTŠ═╝░Ģr▀MąąĖ╔ŅAŻ¼«ģŠ╣ė├─XūėŽļŽļę▓ų¬Ą└Ż¼ę╗Ą®▀@ą®╣½╦Š╔Ž╩ąŻ¼ęį¼F(xi©żn)į┌║╦╦ßÖz£yĄ─śI(y©©)äš┴┐Ż¼▀@Õü╩Ū╦”▓╗┴╦Ą─ĪŻĄ½Ųµ╣ųĄ─╩Ūš╝┴„═©▒P▓╗ąĪ▒╚└²Ą─╩│ŲĘĪó▓═’ŗĄ╚Ž¹┘MŅÉ╣½╦Šę▓╩▄ĄĮŽ▐ųŲ╔§ų┴Į¹ų╣Ż¼▀@Š═ę¬┤“éĆå¢╠¢┴╦ĪŻ

┴Ē═Ōé„┬ä▀Ć▒Ē╩ŠŻ¼├█č®▒∙│ŪęčĮø│Ę╗ž┴╦IPO╔Ļł¾Ż¼Ų¾śI(y©©)─Ū▀ģļm╚╗ʱšJ┴╦Ż¼Ą½▀@╩┬ā║¼F(xi©żn)į┌šf╩▓├┤Ą─Č╝ėąŻ¼šµę¬▐Dæ(zh©żn)Ė█╣╔╗“│ĘõNIPOę▓▓╗Ųµ╣ųĪŻ

Ė³║╬ør¤ošō╩ŪA╣╔Īó├└╣╔╗“Ė█╣╔Ą╚Č■╝ē╩ął÷Ż¼Ž¹┘M┤¾ČÓ╩Ūū„×ķĪ░ē║┼ō╩»Ī▒Ą─┤µį┌Ż¼«ģŠ╣Š═╦Ń┐Ų╝╝╔·«a┴”Š═┤╦═Ż£■▓╗Ū░Ż¼Ą½Ųš═©╚╦▀Ć╩Ūļx▓╗ķ_Ī░ę┬╩│ūĪąą│į║╚└Ł╚÷Ī▒Ż¼┐vė^ś╦Ųš500╩«─ĻŻ©2009-2019Ż®ØqĘ∙ūŅ┤¾Ą─░ÕēKųąŻ¼Š═░³└©Ž¹┘MŲĘĪŻ

ĮĄŽóų▄Ų┌╚ń┤╦Ż¼─ŪūŅŽ╚Å─╝ėŽóų▄Ų┌ųą╗ųÅ═Ą─░ÕēK─žŻ┐▀Ć╩ŪŽ¹┘MĪŻ

├└╣╔Ą─Ž¹┘M░ÕēKę▓Å─2022─Ļ10į┬ųąč«ęįüĒŻ¼Ę┤ÅŚ│¼▀^25%Ż¼╩Ū├└╣╔10į┬ęįüĒØqĘ∙ūŅĖ▀Ą─░ÕēKų«ę╗ĪŻ▀@Č╬ĢrķgA╣╔╩│ŲĘ’ŗ┴Ž░ÕēKØqĘ∙ę▓╣┌Į^A╣╔Ż¼Åł└żĄ─╗∙Į╚½ŠĆā¶ųĄ┤¾ØqŻ¼ėųųžą┬ūā│╔┴╦┤¾╝ęĄ─Ī░i└żĪ▒ĪŻ

A╣╔╩│ŲĘ’ŗ┴Ž2019-2022ū▀ä▌ĪŻüĒį┤Ż║¢|ĘĮžöĖ╗

šfĪ░Ž¹┘Mø]Ę©═Č┴╦Ī▒Ż¼╬ęšJ×ķæ¬įō▒Ē▀_Ą├Ė³Š▀¾wę╗³cĪŻų╗╩Ū╔·░ßė▓╠ūÅ═ųŲ╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼Č╠Ų┌ā╚═©▀^╚┌┘YčĖ╦┘öU┤¾ęÄ(gu©®)─ŻŻ¼╚╗║¾ĄŪĻæČ■╝ē╩ął÷½@╚Ī│╔░┘╔ŽŪ¦▒Č╗žł¾Ą─ĘĮ╩Į╩¦ą¦┴╦Č°ęčĪŻ├└į¬╗∙Į▀@Äū─ĻŽ▐ė┌┘YĮī┘ąįŻ¼╩¦╚ź┴╦ę╗ą®ĒŚ─┐Ą─═Č┘Y┘YĖ±Ż¼▀@▓ó▓╗╩Ū’LļU═Č┘Y─▄ĮŌøQĄ─å¢Ņ}Ż¼▀Ć╩Ūæ¬įō╗žĄĮ╔·ęŌ╔ŽüĒŻ¼▀Ć╩Ūæ¬įōūųž│ŻūRĪŻ

│ŻūR╩Ū╩▓├┤Ż┐

╬ęüĒ─├─Ūą®┤¾└Ž░Õ┼eéĆ└²ūėĪŻ

2022─Ļę╗▀^╚źŻ¼Š®¢|äóÅŖ¢|Īó“vėŹ±R╗»“vĪó╬ĄüĒŲ¹▄ć└Ņ▒¾Īó▀b═¹┐Ų╝╝ųx╚ńŚØĪó░┘Č╚└ŅÅ®║ĻĪŁĪŁ└Ž░ÕĘ┤╦╝ę▓│╔┴╦ę╗╣╔’L│▒Ż¼▓╗▀^└Ž░Õéā║├Ž±╔╠┴┐║├┴╦ę╗śėŻ¼š¹²RäØę╗Ą─Č╝į┌╠µåT╣żĘ┤╦╝Ż¼║├Ž±╠ņ╦·Ž┬üĒČ╝╩ŪåT╣żĄ─ÕüŻ¼Ė·┤¾└Ž░Õę╗³cĻPŽĄø]ėąĪŻ

Ą§įÄĄ─╩Ū╔ńĢ■īė├µĄ─┤¾ČÓöĄ(sh©┤)▌øšōŠė╚╗┼─╩ųĮą║├Ż¼▀@ę╗³c╬ę║▄▓╗└ĒĮŌŻ¼ūą╝ÜŽļŽļŻ¼╣½╦ŠūŅ┤¾Ą─øQ▓▀š▀Īóžōž¤╚╦║═╩▄굚▀Ż¼ļyĄ└▓╗æ¬įōŽ╚Å─└Ž░ÕéĆ╚╦īė├µ▀MąąĘ┤╦╝Ż┐Š═╦Ń╩Ū╣½╦Šīė├µ╚ńĮM┐ŚĪóą¦┬╩Īó│╔▒ŠĘĮ├µ│÷¼F(xi©żn)å¢Ņ}Ż¼└Ž░ÕĖ³╩Ūļy╠ėŲõŠ╠ĪŻ

╗╩Ą█├┐ĘĻ┤¾×─▀ĆĄ├░l(f©Ī)éĆĪ░ū’╝║įtĪ▒─žĪŻ─ĮÅŖŻ┐╬ę┐╔ęįĮė╩▄Ż¼╚╦╝ęųĖų°▒Ūūėšf─ŃÅU╬’Ż¼─Ń▀Ćą”─śŽÓėŁŻ┐╬ę▓╗Įė╩▄Ī¬Ī¬īżšęę╗╠ūśŃ╦žĄ─╩└Įńė^Ż¼▓ółį│ų╦³Ż¼╬ęšJ×ķ▀@Š═╩Ū│ŻūRĪŻ

╗žĄĮŽ¹┘MŻ¼Ū░├µšfŅ^Äū─ĻŽ¹┘MÓ¾ė┌╣└ųĄŻ¼ŲõīŹĪ░Ó¾Ī▒Ą─ę▓ų╗╩Ū─Ūą®ūųž│ŻūRĄ─═Č┘Y╚╦Ż¼▒╚╚ńį┌╝ė╚A┘Y▒Š╦╬Ž“Ū░─ŪŲ┌═ČųąŠW(w©Żng)Ī░╩░╚ššäĪ▒ųąŻ¼╦¹╠ߥĮŽ▓▓Ķ╩Ū▓╗ÕeĄ─╣½╦ŠŻ¼Ą½ø]▐kĘ©═ČŻ¼╣└ųĄęčĮøĖ▀▀^┴╦ŽļŽ¾ĪŻĪ░ÖCśŗ▀^¤ßĄ─═Č┘Y║═ūĘųŻ¼▀@╩╣Ą├╦³▓╗Š▀éõ╩▓├┤═Č┘YārųĄ┴╦ĪŻĪ▒

Č°ąl(w©©i)²łĖ³╩Ū▀z║ČŻ¼╦╬Ž“Ū░Ė·█Ö┴╦5─ĻŻ¼ę▓ę“×ķ╣└ųĄŽ┬▓╗╚ź╩ųĪŻĪ░ąąśI(y©©)ā╚ŠĒŠ═╩Ū▀@éĆĄ└└ĒŻ¼┤¾╝ę×ķ┴╦═ČŻ¼×ķ┴╦šŠĻĀŻ¼╔§ų┴×ķ┴╦┤“éĆś╦║×Ī░ĄĮ┤╦ę╗ė╬Ī▒Ż¼Įo│÷▀@├┤Ė▀Ą─╣└ųĄŻ¼Ą½ę▓ø]ÆĻĄĮ╩▓├┤ÕXĪŻĪ▒

ę¬╬ęšfŲõīŹ╩Ū╦╬Ž“Ū░Ė±ŠųąĪ┴╦Ż¼═Č600ā|Ą─Ž▓▓ĶĪóąl(w©©i)²łĖ·╗∙Į╩šęµŲõīŹø]╩▓├┤ĻPŽĄŻ¼į┌Portfolioųą╝ė╚ļŽ▓▓Ķ║═ąl(w©©i)²łĄ─├¹ūųĖ³ųžę¬Ż¼▀@Ė³Ž±╩Ūę╗ĘNī”ąąśI(y©©)Ą─ą¹ĖµŻ¼Š═Ž±ĪČę╗╬╗GPĄ─┐ÓųįŻ║LP▓╗ØMęŌŻ¼└ŽŲ┼ę▓▓╗ØMęŌĪĘųą─Ū╬╗Ņ^▓┐ÖCśŗ═Č┘Y╚╦šfĄ─Ż¼ėą’L┐┌▓╗ūĘLPĢ■ūź┐±Ż¼▀MČ°ė░Ēæ─╝┘YĪŻ

▓╗▀^╬ęĄ─ęŌ╦╝▓╗╩ŪŽ▓▓ĶĪóąl(w©©i)²ł╬┤üĒ▓╗ųĄ600ā|Ż¼ųąć°┐éėąę╗╠ņĢ■ėąūį╝║Ą─┐╔┐┌┐╔śĘĪóąŪ░═┐╦Ī󹣫öä┌Īó╬Č║├├└Ż¼╬ęų╗╩ŪšJ×ķ═Č┘Y╚╦æ¬įōĖ³ūųž│ŻūRŻ¼ŠĆŽ┬Ą─╔·ęŌø]Ę©Č╠Ģrķg░čöéūėõü▀@├┤┤¾Ż¼öUÅłĢ■«a╔·ĮM┐Ś╣▄└ĒĪó╣®æ¬µ£Ė„ŅÉå¢Ņ}Ż¼ė╚Ųõ2021─Ļ»B╝ėę▀Ūķ║═š■▓▀Ą─ė░ĒæĖ³╩ŪŪ░┬Ę╬┤▓ĘŻ¼╚½Ū“┤¾Ę┼╦«ų╗╩Ūę╗Ļć┬ķūĒ䮯¼Č°║▄ČÓĢr║“ų╗ėą═©▀^Ģrķg▓┼─▄Å─Ė∙▒Šņ┘ŲĮ▀@ą®ļ[╗╝ĪŻ

Š═ęįį¬ÜŌ╔Ł┴ų×ķ└²Ż¼2016─Ļ│╔┴óŻ¼2020─ĻĀI╩šŠ═Į³30ā|į¬Ż¼2021─ĻŠ═▒®ØqĄĮ╝s70ā|į¬Ż¼śI(y©©)ā╚ŅA╣└Ųõ├½└¹┬╩į┌30%ū¾ėęĪŻō■(j©┤)ĪČ═Ē³c LatePostĪĘł¾Ą└Ż¼2022─ĻõN╩█╗ž┐Ņ╝s80-90ā|Ż¼į÷Ę∙į┌10-23%ų«ķgĪŻį§├┤šf─žŻ¼ĄĮ┴╦ĀI╩š░┘ā|ū¾ėę▀@éĆ╝ēäeŻ¼╠ņ╗©░Õ╩Ū’@Č°ęūęŖĄ─ĪŻ

▓╗▀^▀@ę▓▓ó▓╗å╬╩Ūį¬ÜŌ╔Ł┴ų╠ņ╗©░ÕŻ¼¢|∙i’ŗ┴Ž1987─ĻŠ═äō(chu©żng)┴ó┴╦Ż¼2021─ĻĀI╩š69.78ā|į¬Ż¼┼cį¬ÜŌ╔Ł┴ųŽÓĮ³ĪŻ2021─Ļ5į┬Ę▌Ž¹┘MūŅ¤ßĄ─Ģr║“╔Ž╩ąŻ¼▀B└m(x©┤)15éĆØq═ŻŻ¼╩ąųĄūŅĖ▀│¼▀^1100ā|Ż¼╝┤▒ŃĄĮ┴╦¼F(xi©żn)į┌Ż¼╩ąųĄę▓į┌700ā|į¬ĪŻ

┐┤┐┤¢|∙i’ŗ┴ŽĄ─žöäšöĄ(sh©┤)ō■(j©┤)░╔Ż¼Į³5─Ļ─ĻŠ∙į÷ķL┬╩20%Ż¼2021─ĻĀI╩š═¼▒╚į÷ķL40.27%Ż¼Į±─ĻŪ░╚²╝ŠČ╚ĀI╩š═¼▒╚į÷ķLätį┌16-20%ķgŻ¼├½└¹┬╩ŠS│ųį┌45%ū¾ėęĪŻ

ĄĮ┴╦Į³░┘ā|ĀI╩šŻ¼▓╗╣▄╩Ūėąę╗Č©Üv╩ĘĄ─▀\äė’ŗ┴ŽŻ¼▀Ć╩Ūæ{┐š│÷üĒĄ─¤o╠Ū’ŗ┴ŽŻ¼į÷ķL┬╩Č╝└ŁĄ╣┴╦▓Ņ▓╗ČÓĄ─ģ^(q©▒)ķgŻ¼─Ū├┤į¬ÜŌ╔Ł┴ųĄ─╣└ųĄŠ═ę╗Č©ę¬ģó┐╝¢|∙i’ŗ┴ŽŻ¼╗“š▀šf¢|∙i’ŗ┴ŽĄ─Ų¾śI(y©©)┘|┴┐║═│╔ķL┐šķgŻ¼Š═ę╗Č©▒╚ŠW(w©Żng)╝tĄ─į¬ÜŌ╔Ł┴ų▓ŅČÓ╔┘å߯┐

į┘┐┤300ā|ĀI╩šĄ─▐rĘ“╔Į╚¬Ż¼├½└¹Į³60%Ż¼2021─ĻĀI╩šį÷ķL29%Ż¼╩ąųĄ╝s4500ā|į¬╚╦├±Ä┼Ż¼¤ošō╩ŪÅ─žöäšöĄ(sh©┤)ō■(j©┤)ĪóŲĘ┼Ųų¬├¹Č╚╗“╣└ųĄĮŪŻ¼▐rĘ“╔Į╚¬Č╝ę¬▒╚¢|∙i’ŗ┴ŽÅŖ▓╗╔┘ĪŻ┤╦Ū░2021─ĻĄū─Ū▌å╚┌┘YŻ¼į¬ÜŌ╔Ł┴ų┤¾Ė┼╣└ųĄ1000ā|į¬╚╦├±Ä┼Ż¼╚ń╣¹¼F(xi©żn)į┌į¬ÜŌ╔Ł┴ųķ_åó╚┌┘Y┤░┐┌Ż¼╠Ų▒“╔Łæ¬įōę¬ę╗éĆ╩▓├┤śėĄ─ārĖ±Ż┐

╣└ųĄ╩ŪķT╩Ūäō(chu©żng)śI(y©©)š▀║══Č┘Y╚╦─╦ų┴╩ął÷Łh(hu©ón)Š│▓®▐─Ą─╦ćągŻ¼Ą½¤ošō╩Ūģó┐╝¢|∙i’ŗ┴Ž▀Ć╩Ū▐rĘ“╔Į╚¬Ż¼į¬ÜŌ╔Ł┴ųę▓╩Ūę╗╝ē╩ął÷ā×(y©Łu)┘|Ą─Ž¹┘M┘Y«aŻ¼╚ń╣¹į¬ÜŌ╔Ł┴ųĄ─¼F(xi©żn)Į┴„│õūŃĘĆ(w©¦n)Č©Ż¼Š═╦ŃŪ¦ā|╣└ųĄę└╚╗ėą┼▌─ŁŻ¼ę▓╩Ū┐╔ęį═©▀^ĢrķgųØu▒╗öDē║Ą─┼▌─ŁŻ¼ų╗╩Ū╠Ų▒“╔ŁĢ■▓╗Ģ■į┌«öŽ┬┤░┐┌ķ_åó╚┌┘YŻ¼ęÓ╗“ėąČÓ╔┘═Č┘Y╚╦įĖęŌ│ąō·▀@éĆĢrķg│╔▒ŠŻ¼▀@ėų╩ŪéĆą┬Ą─å¢Ņ}ĪŻ

╦∙ęį¼F(xi©żn)į┌šfŽ¹┘M╩Ūą┼ą─Ą─å¢Ņ}Ż¼ÜwĖ∙ĮYĄū▀Ć╩Ū╣└ųĄĄ─å¢Ņ}ĪŻā×(y©Łu)┘|ĒŚ─┐┤¾Ė┼┬╩▓╗Ģ■į┌«öŽ┬ķ_Ę┼╚┌┘Y┤░┐┌Ż¼šfļy┬Ā³cŻ¼¼F(xi©żn)į┌═ČŽ¹┘Mėą³cŽ±į┌╔│─«└’═┌ĮūėŻ¼Ą½VC▓╗Š═╩ŪĖ╔▀@éĆĄ─å߯┐▀@ę▓╩ŪéĆ│ŻūRĪŻ

ĮoŲ¾śI(y©©)╣└ųĄėą▓╗╔┘ĘĮĘ©║═─Żą═Ż¼Š½ė┌┤╦Ą└Ą─═Č┘Y╚╦éā▓╗Ģ■║Vą┼─│ę╗ĘNĘĮ╩ĮŻ¼Ī░Ų§║ŽĪ▒╩ął÷Ą─▓┼╩ŪūŅ║├Ą─Ż¼─ĻŠ░║├Īó╩ų└’ÕXČÓĄ─Ģr║“Ż¼┬®ČĘŠ═╦╔ę╗³cŻ¼ę╗éĆ╚įį┌╠ØōpĄ─Ž¹┘MĒŚ─┐ķ_│÷20ČÓ▒ČĄ─P/SĪó å╬ĄĻę╗éĆā|ę▓¤o╦∙ų^ĪŻ─ĻŠ░▓ŅŽ±╚ź─Ļ─ŪŠ═▒┬šä╬┤üĒ┴╦Ż¼┘ÉĄ└Č╝Įo─Ńų▒ĮėĖ╔┼┐Ž┬ĪŻ

║▄ļyŽļŽ¾═Č┘YŠė╚╗╩ŪéĆČ■śO╣▄ĪŻ┐╔Č■╝ē╩ął÷ėą┤¾┼·Š┬▓╦┐╔ęįĖŅŻ¼Ž±Š├░▓ßt(y©®)»¤┐╔ęįæ{ę╗éĆČ╠Ų┌┤¾å╬Ż¼į┌╚²éĆį┬ā╚ØqĘ∙10▒ČŻ¼│õįŻĄ─┴„äėąį┐╔ęįūī▀@ĘN│┤ū„ō¶╣─é„╗©Ą─═µā║Ž┬╚źŻ¼ę╗╝ē╩ął÷×ķå╬ĄĻę╗éĆā|┘Iå╬Ą─ÖCśŗŻ¼ėųę¬╚źĖŅšlŻ┐

ų╗─▄╩ŪLP┴╦ĪŻ

į┘╚ńŪ░ā╔─Ļ┤¾╗Ą─¼F(xi©żn)ųŲ▓Ķ’ŗĪŻ├█č®▒∙│Ū2020─ĻĄū▀MąąPre-IPO▌å╚┌┘YŻ¼«öĢr╣└ųĄ╝s×ķ230ā|į¬ĪŻĖ▀Ļ▓║═²łųķ┘Y▒ŠČ╝į┌▀@ę╗▌å▀M╚ļŻ¼░┤šš2019─ĻĄ─žöäšöĄ(sh©┤)ō■(j©┤)£y╦ŃŻ¼Ė▀Ļ▓║═²łųķ╩Ū═Č┴╦ę╗éĆĀI╩š25.6ā|į¬Ż¼ā¶└¹ØÖ4.42ā|į¬Ż¼╩ąõN┬╩ĮėĮ³10▒ČŻ¼╩ąė»┬╩50ČÓ▒ČĄ─ę╗éĆ╣½╦ŠŻ¼Č■╝ē╩ął÷Ž¹┘M╣½╦Š▒╚▀@éĆöĄ(sh©┤)ō■(j©┤)║├Ą─ėąę╗┤¾░č░ĪŻĪ

Ķbė┌▀@┤╬╚┌┘YĢr2020─ĻĄū═Ļ│╔Ą─Ż¼ūī╬ęį┘╝┘įOę╗Ž┬Ż║²łųķ╗“Ė▀Ļ▓ķ_┴╦éĆ╠ņč█Ż¼┤¾ų┬─▄īó2020─ĻĄ─žöäšöĄ(sh©┤)ō■(j©┤)ŅA£yéĆŲ▀Ų▀░╦░╦Ż¼ĮYšōŠ═ūā│╔┴╦ę╗╝ę─ĻĀI╩š46.8ā|į¬Ż¼ā¶└¹ØÖ6.31ā|į¬Ż¼ĀI╩šį÷╦┘ĮėĮ³100%Ż¼ā¶└¹ØÖį÷╦┘│¼▀^40%Ą─╚½ć°ąį▀BµiŲĘ┼ŲĪŻ

ĄĮ╚ź─Ļ├█č®▒∙│ŪĀI╩šŲŲ100ā|į¬Ż¼├½└¹┬╩ļmąĪĘ∙Ž┬ĮĄŻ¼ā¶└¹ØÖŠ═ĮėĮ³20éĆā|ĪŻ¼F(xi©żn)į┌├█č®▒∙│Ū▀Ćį┌IPOĄ─▀M│╠«öųąŻ¼Ė▀Ļ▓║═²łųķ▀@╣P═Č┘YŠ┐Š╣╩Ū┘Ź╩Ū┘rŻ¼╬ę▓╗ų¬Ą└Ż¼Ą½▀@ūī╬ę┬ō(li©ón)ŽļĄĮ▒╚üåĄŽį┌2006─Ļčą░l(f©Ī)Ą──Ū┐ŅļŖäė▄ćĪ░F3eĪ▒ĪŻ

«ö─Ļ═§é„ĖŻę“×ķ▀@┐Ņ▄ć╩▄ĄĮČÓ╔┘│░ą”Ż¼¼F(xi©żn)į┌Š═ėąČÓ╔┘č÷ęĢĪŻ╬ę┐╔ęį┐ŽČ©Ą─╩ŪŻ¼ųąć°▀@Ų¼═┴Ąžę╗Č©─▄│ą▌d├Ż├ŻČÓĄ─├█č®▒∙│ŪĪŻ

╗žŽļ2015─ĻŪ░║¾▒¼░l(f©Ī)Ą──Ū┼·╗∙ĮŻ¼┤¾ČÓČ╝īó┐Ų╝╝ĪóŽ¹┘Mū„×ķų„ę¬▓▀┬įŻ¼╗žł¾ę╗░Ńę▓Č╝▓╗ÕeŻ¼▒╚╚ńį┌╚ź─ĻĪČ═Čųą╩«å¢ĪĘųąŻ¼─│ÖCśŗŠ═ĮķĮBŻ¼2015─Ļę╗Ų┌ęįŽ¹┘M×ķų„Ą─╗∙ĮDPI─▄▀_ĄĮ12ĪŻ

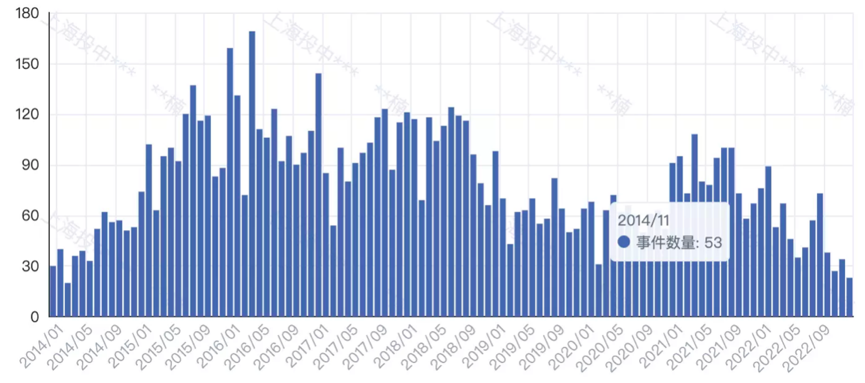

Ž¹┘MŅÉĒŚ─┐╚┌┘YöĄ(sh©┤)┴┐ĪŻüĒį┤Ż║CVSource═ČųąöĄ(sh©┤)ō■(j©┤)

į┌¹£┐ŽÕa░l(f©Ī)▓╝Ą─ĪČ2023ųąć°Ž¹┘Mš▀ł¾ĖµĪĘųąŻ¼┐éĮY┴╦ųąć°Ž¹┘M╩ął÷Ą─╬Õ┤¾┌ģä▌Ż║ųą«aļA╝ē└^└m(x©┤)ēč┤¾ĪóĖ▀Č╦╗»ä▌Ņ^čė└m(x©┤)ĪóŽ¹┘M╬┤ĮĄ╝ēų╗╩Ū▀xō±Ė³├„ųŪĪó«aŲĘ×ķ═§Īó▒Š═┴Ų¾śI(y©©)š²į┌┌AĄ├╩ął÷ĪŻ

┐╔ęįšf╚ńĮ±Ģr┤·īóŽ¹┘Mķ]č█ōŲÕXĄ─ÖCĢ■╩š╗žŻ¼šµš²┐╝“×═Č┘Y╚╦╣”┴”Ą─ĢrķgĄĮ┴╦Ż¼į┌╬«├ęĄ─Ž¹┘Mę╗╝ē╩ął÷ōŲĄĮ┤¾¶~Ż¼▓╗╩Ū─Ūą®Į±╠ņ═ČŽ¹┘MĪó├„╠ņ┐┤ąŠŲ¼Īó║¾╠ņAIGCĄ─═Č┘Y╚╦─▄ū÷ĄĮĄ─Ż¼╬ę╔§ų┴╠ņšµĄžšJ×ķŻ¼╚ń╣¹─▄į┌Į±├„ā╔─Ļ═Č│÷ś╦ųŠąįĄ─Ž¹┘MŲĘ┼ŲŻ¼Ģ■│÷¼F(xi©żn)Ž¹┘MŅIė“Ą─╝t╔╝Ż¼─╦ų┴─µ▐Dš¹éĆąąśI(y©©)Ą─ą┼ą─Ż¼ę▓įSŽ¹┘MļyęįÅ═ųŲ╗ź┬ō(li©ón)ŠW(w©Żng)╔Ž╚f▒ČĄ─╗žł¾Ż¼Ą½ų┴╔┘ėą═¹│╔×ķę╗┐├│ŻŪÓśõĪŻ

«ö╚╗│²┴╦ŲĘ┼Ųų«═ŌŻ¼ŲĘ┼Ų╣®æ¬µ£╔ŽŽ┬ė╬Ą─╣½╦Š┐╔─▄╩ŪĮ³ā╔─ĻĖ³║├Ą─ś╦Ą─Ż¼▀@éĆä▌Ņ^ŲõīŹę╗ų▒į┌čė└m(x©┤)Ż¼═ČųąŠW(w©Żng)┤╦Ū░Š═ł¾Ą└┴╦▓╗╔┘Ž¹┘MŲĘ┼ŲĄ─Ī░║├┼¾ėčĪ▒│╔╣”IPOŻ¼▓óŪęŽÓ▒╚ąŠŲ¼Īóą┬─▄į┤╔ŽŽ┬ė╬▀@ŅɤßķTĒŚ─┐Ż¼╝┤╩╣║¾Ų┌═Č┘Yš▀ę▓Č╝┘Ź┴╦▓╗╔┘Ż¼ī┘ė┌Ąõą═Ą─ø]┘Ź▀║║╚Ż¼┘Ź┴╦īŹ╗▌ĪŻ

╬ęį°å¢▀^Ūõė└Ż¼ū„×ķīŻķT═ČŽ¹┘MĄ─ÖCśŗŻ¼Ę¼Ūč┘Y▒Š╚ń║╬Ąųė∙Ž¹┘MĄ═│▒║═ę▀Ūķė░ĒæĪŻ╦¹šJ×ķīŹļH╔Žį┌Ņ^ā╔─ĻĄ─Ž¹┘M¤ß│▒ųąŻ¼Ī░Š═Ž±═├ūė┘ķ┘ļį┌─Ū└’Ż¼─ŃČ╝¤oĘ©╚ź▒µ┤Ųą█Ż¼Ė∙▒Š┐┤▓╗│÷ĒŚ─┐Ą─║├ē─ĪŻĪ▒Č°×ķ─Ūą®į┌║«Č¼ųą╔·┤µŽ┬üĒŻ¼äō(chu©żng)╩╝╚╦ā×(y©Łu)ąŃĪó╣└ųĄėų║Ž└ĒĄ─ĒŚ─┐╠ß╠ß╣®┘YĮų¦│ųŻ¼į┌žöäš║═æ(zh©żn)┬į╔ŽČ╝Ė³ėąęŌ┴xĪŻ

Ė³║╬ørŻ¼▀@ā╔─Ļ─╝╝»Ą─┘YĮų┴╔┘ę¬2-3─Ļ▓┼─▄═Č═ĻŻ¼Š═╦ŃĢ║Ģrø]Ę©┼ąöÓ─┐Ū░Ž¹┘Mų▄Ų┌Š┐Š╣ĄĮø]ĄĮ╣╚ĄūŻ¼ų┴╔┘Ģrķg▀Ćö[į┌─Ū└’Ż¼äe░čįÆšf─Ū├┤╦└Ż¼▀@╩└Įńė└▀h▓╗Ę”│ŁĄūĄ─╚╦Ż¼▀@ę▓╩Ū│ŻūRĪŻ

▀@▓╗ąl(w©©i)²łŪ░ā╔╠ņČ╝┐ņØq╗ž░l(f©Ī)ąąār┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį