359╝ęŻĪ2022─Ļ╚½ć°ą┬ķ_╔╠śIĒŚ─┐├¹å╬Ųž╣Ō

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/Ė▀╠ņ

2022─ĻĄ─╔╠śIĄž«a╣®æ¬╩ął÷Ż¼╦Ų║§ø]ėą┴╦ęį═∙Ą─Ī░¤ß┴ęĪ▒Ż¼╚╗Č°į┌Üq─®ėŁüĒĄ─Ī░ķ_Ę┼ų«╣ŌĪ▒Ż¼ėųĮoąąśI│įŽ┬┴╦ę╗ŅwĪ░Č©ą─═ĶĪ▒ĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2022─Ļ╚½ć°ą┬ķ_śIĄ─╔╠śIĒŚ─┐öĄ┴┐359éĆ(▓╗║¼Ė█░─┼_Ż╗║¼┤µ┴┐Ė─įņ╬’śIŻ╗▓╗║¼īŻśI╩ął÷Īó╝ęŠėĮ©▓─╔╠ł÷Īó╝ā╔╠śIĮųģ^Īó╬─╗»«aśIł@ģ^Ż╗╔╠śIĮ©ų■├µĘeĪ▌2╚fĘĮ)Ż¼═¼▒╚Ž┬╗¼┴╦30%ĪŻą┬į÷╔╠śIĮ©ų■├µĘe3245.19╚fĘĮŻ¼═¼▒╚╚ź─Ļ£p┴┐1323.44╚fĘĮŻ╗ŲĮŠ∙å╬¾wĮ©ų■├µĘe╝s9╚fĘĮĪŻ╠▐│²31éĆ┤µ┴┐Ė─įņ╬’śI═ŌŻ¼╚½─Ļ╚½ą┬╚ļ╩ąĄ─╔╠śIĒŚ─┐328éĆĪŻ

Ųõ╦¹▓╗į┌┤╦┤╬ĮyėŗŪęķ_śIĄ─╔╠śIĒŚ─┐╚ńŽ┬Ż║

1Īó¾w┴┐2╚fĘĮęįŽ┬Ą─ĒŚ─┐Ż¼░³└©╚f┐Ų╔╠śIŲņŽ┬Ą─║╝ų▌ų«╣ŌąĪ╠┘ĮųĪó║╝ų▌╠ņ┐šąĪ╠┘ĮųĪóÅVų▌ąęĖŻ└’Ż¼╔Ž║Ż╬ÕĮŪł÷╚f▀_ÅVł÷Cū∙Ż¼119ÜqĄ─▒▒Š®¢|░▓╩ął÷╗»╔Ē│▒╔▌┘I╩ųųŲ░┘žø║¾ęį¢|░▓ŅŻÕ\ųžčb┴┴ŽÓŻ¼╩»╝ęŪf╗▄ćŅ^▓ĮąąĮųČ■Ų┌Ż¼┘FĻ¢ė^╔Į║■▒╠śĘĢr╣ŌŻ¼┼d┴xąŪÉé╦CŻ¼║ŻīÄ║ń▀\ģRŻ¼ķ_Ļ¢ąŪÉé├»Ż¼ŚŚŪfļ°ų▌Š²╚│Ū’LŪķ├└╩│Įųģ^Ż©Š²╚│Ū┘Å╬’ųąą─▀Ć╬┤ķ_śIŻ®Ż¼╔╠śIĮųģ^ŪÓŹuÅVĄ┬└’1898Ż¼╠ņ║ń╔Ņ█┌╩ū╝ę╔ńģ^╔·╗Ņųąą─╦╔╚╠ņ║ńŻ¼ĖŻų▌Ļ¢╣Ō╠ņĄž┘Å╬’ųąą─ų„┴”ĄĻų«ę╗śĘŠ│░┘žøŻ¼╔Ž║ŻśĘĘ╗╠J║Ń╔·╗ŅÅVł÷Ż¼╔Ž║Ż¢|įĘ├ū╠mÅVł÷Ż¼╔Ž║ŻųąŁhÅVł÷Ż©┤µ┴┐Ė─įņŻ®Ż¼╔Ņ█┌Ė█ĶFĒ×╦CTIA MallĪó║╝ų▌╩└├»├»ÕĘĮū∙-└_╣╚¤oĮń╔╠śIĮųģ^Ż¼ą┬Ólīܲł╠ņĄž2Ų┌Ż¼│╔Č╝¢|╔ĮReĪŃestŻ¼╔²╝ēķ_śIĄ─ĮŚŅĻæÉéĘ╗Ż¼▒▒Š®Ąž░▓ķT╔╠ł÷Ė─įņ╩«─Ļ║¾ęįą┬Ąž░█┴┴ŽÓĄ╚Ą╚ĪŻ

2Īó╝ęŠė╝ęļŖīŻśIĄĻŅÉ╔╠ł÷Ż¼░³└©ÅVų▌ę╦╝ęą┬╠ņ║ė╔╠ł÷Īó¹£Ą┬²łųžæc╔│Ų║ē╬╔╠ł÷ĪóÓŹų▌ę╦╝ę╔╠ł÷Īó║ŽĘ╩ę╦╝ę╔╠ł÷Īó╠ņĮ“ÜW┘Q╚fŽĒ╝»╚½Ū“▀M┐┌╔╠ŲĘ╝»╔óĮ╗ęūųąą─Īóųžæc╚A─Ž│ŪĪżš\═Ōš\ć°ļH¤¶’Ś┼·░l│ŪĪó╬„░▓╚A─Ž│Ū╬ÕĮĮ©▓─Š½ŲĘDģ^ĪóīæūųśŪ╬’śI╔Ž║Ż▓®╚AÅVł÷Īó▒▒Š®╠KīÄęū╝ęÅVł÷Ą╚Ą╚ĪŻ

┬ō╔╠ŠWĖ▀╝ēŅÖå¢łF│╔åT═¶ųąė±į°▒Ē╩ŠŻ¼į┌─┐Ū░Ą─╔╠śI╩ął÷ųąŻ¼╔╠śIĮ©ų■äōą┬Īó┐šķgł÷Š░äōą┬║═ā╚╚▌äōą┬Ż¼Ą³┤·Ė³ą┬įĮüĒįĮ┐ņŻ¼äōą┬┴čūā╦┘Č╚įĮüĒįĮ┐ņŻ¼į┌2021─Ļę▀ŪķĢ║ŠÅ║¾Ż¼╔╠ł÷ķ_śIöĄ┴┐Ą─┤¾Ę∙╗ž╔²ę▓ķgĮė’@╩Š┴╦ķ_░l╔╠╚į╚╗┐┤║├╩ął÷Ą─Įė╩▄┴”ĪŻČ°ļSų°2022─Ļ┤¾ŁhŠ│╚½├µĘ┼ķ_║¾Ż¼╣®æ¬╩ął÷æ¬įōėą▓╗ÕeĄ─▒Ē¼FĪŻ

┐é¾wŪķørĘų╬÷

ę╗Īó═¼▒╚Ž┬╗¼30%

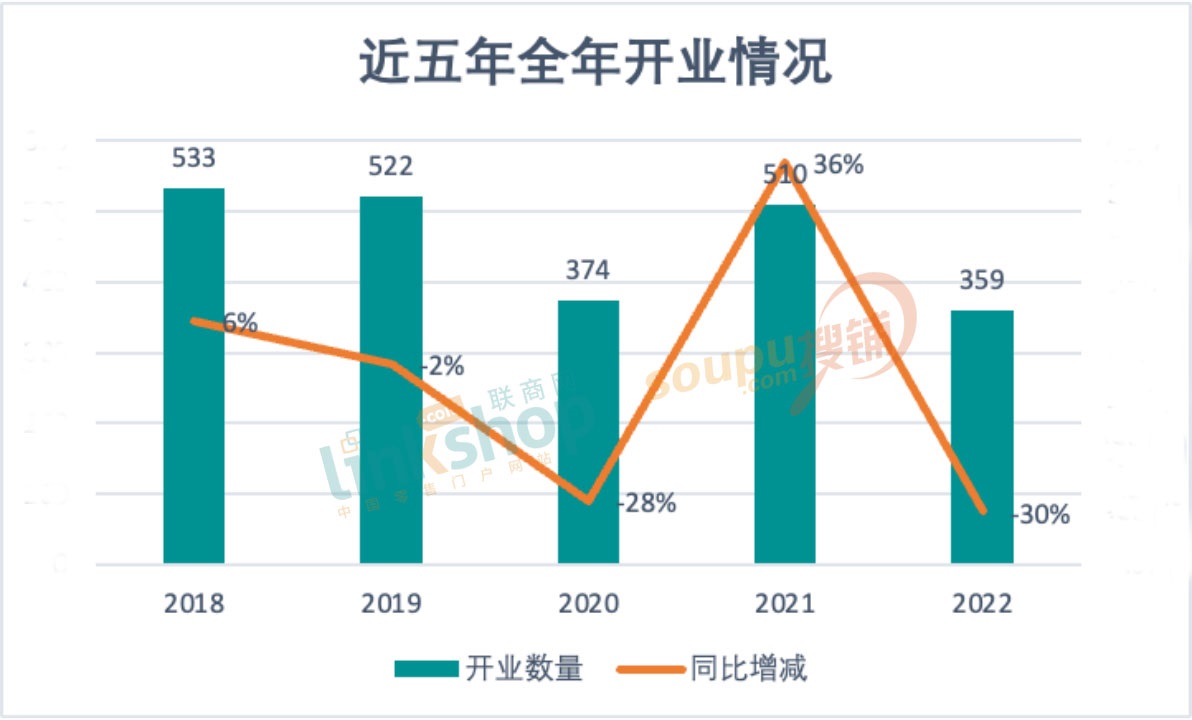

Å─┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗĄ─Į³╬Õ─ĻŻ©2018─Ļų┴2022─ĻŻ®╚½─Ļķ_śIĄ─╔╠śIĒŚ─┐Ūķør╔Ž┐┤Ż¼¤ošō╩Ūą┬ķ_╔╠śIĒŚ─┐öĄ┴┐▀Ć╩Ū¾w┴┐╔ŽŻ¼2022─ĻŠ∙╩Ū╬Õ─ĻüĒūŅĄ═Ą─ĪŻ

Š▀¾wöĄō■╔Ž┐┤Ż¼ 2018─Ļķ_śIöĄ┴┐ūŅČÓų┴533éĆŻ¼Ūę═¼▒╚╔ŽØq┴╦6%Ż╗2021─Ļ╩ŪĮ³╬Õ─ĻØqĘ∙ūŅ┤¾Ą─Ż¼╔ŽØq┴╦36%ų┴510éĆŻ¼ų„ę¬╩Ūę“×ķ2020─Ļ╩▄ę▀Ūķė░Ēæć└ųžī¦ų┬ķ_śI┴┐▒®Ą°Ż¼Č°2021─Ļę▀ŪķĢ║ŠÅķ_śI┴┐äĪį÷ĪŻ═¼ĢrŻ¼2021─ĻĄ─ōīč█▒Ē¼Fę▓╩╣Ą├2022─ĻĄ─ķ_śIöĄ┴┐═¼▒╚╩ŪĮ³╬Õ─ĻŽ┬╗¼Ę∙Č╚ūŅ┤¾Ą─ĪŻ

2022─Ļ╩ął÷ūā╗»ŽÓī”▌^┤¾Ż¼░³└©╔Ž║ŻĪóÅVų▌Īóą┬Į«Ą╚ČÓéĆ│Ū╩ąę▀ŪķŅl░lŻ¼ī¦ų┬▓╗╔┘╔╠śIĒŚ─┐╬┤─▄╚ńŲ┌ķ_śIĪŻ═¼Ģr2021─ĻėŁüĒķ_śIąĪĖ▀ĘÕ║¾Ż¼╩ął÷╚▌┴┐Ą├ĄĮę╗Č©ßīĘ┼Ż¼2022─Ļę▓ėŁüĒ┴╦ę╗▓©Ą═│▒ĪŻ

Č■Īó╚A¢|š╝▒╚45%Ż¼ÅV¢|▀B└mā╔─ĻŅI┼▄╩ĪĘ▌░±

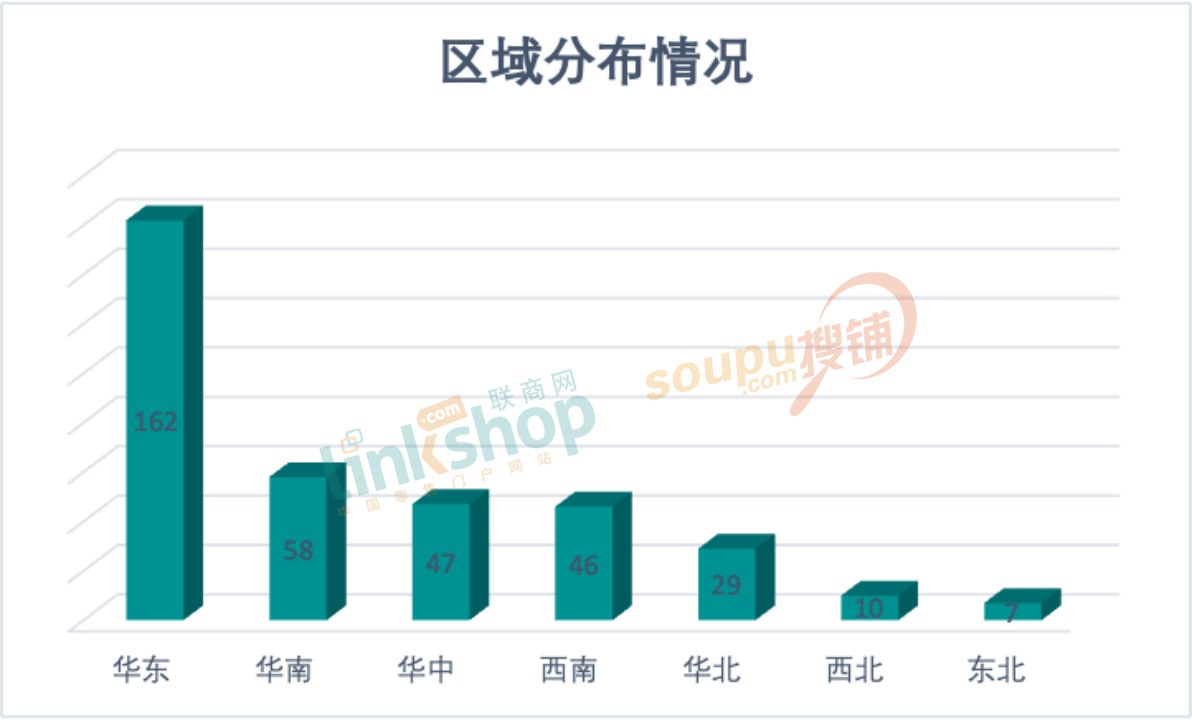

2022─Ļą┬ķ_śIĄ─╔╠śIĒŚ─┐Ęų▓╝į┌╚½ć°Ų▀┤¾ģ^ė“Ż¼Ūęķ_śI┴┐┼┼ą“ŽÓ▌^═∙─Ļ▓ó¤o╠½┤¾ūā╗»Ż¼╚A¢|║═¢|▒▒ę└┼fµé╩žĪ░░±╩ū░±╬▓Ī▒ĪŻ

╚A¢|ą┬ķ_162éĆ╔╠śIĒŚ─┐Ż¼š╝▒╚│¼45%Ż╗¾w┴┐1458.95╚fĘĮŻ¼š╝▒╚45%ĪŻų„꬞Ģ½IüĒūįĮŁ╠KĪóšŃĮŁ║═šŃĮŁŻ¼Ęųäeķ_│÷┴╦42éĆĪó34éĆĪó32éĆĪŻ╔Ž║Ż╩▄ę▀Ūķė░ĒæŻ¼╔╠śI═Żö[ÄūéĆį┬Ż¼į┌╔Ž░ļ─Ļ▓ó¤o╔╠śIĒŚ─┐š²╩Įķ_śIŻ¼āH╔Ž║Ż╠ņ╔Į¼F╦∙ĪżäōęžMIXĪó═ż┴ų├¹Éé╔╠śIÅVł÷Ą╚Šų▓┐įćĀIśIĄ─ĒŚ─┐Ż¼ę“┤╦╚½─Ļę▓āHą┬ķ_┴╦10éĆ╔╠śIĒŚ─┐ĪŻŲõ╦¹ĖŻĮ©Īó░▓╗šĪóĮŁ╬„Ęųäeėą17éĆĪó15éĆ║═12éĆĒŚ─┐ą┬ķ_ĪŻ

╚A─Žą┬ķ_58éĆ╔╠śIĒŚ─┐Ż¼š╝▒╚╝s16%ĪŻĄ├ęµė┌ÅV╔Ņā╔┤¾ę╗ŠĆ│Ū╩ąĄ─Ž¹┘M╗Ņ┴”Ż¼▓╗╔┘ų¬├¹Ę┐Ų¾╝»ųą╣®┴┐Ż¼ģ^ė“▒Š═┴Ą─▒Ż└¹Īó╚f┐ŲĪó║Ń┤¾Ą╚Ę┐Ų¾Ī░Ę╩╦«▓╗┴„═Ō╚╦╠’Ī▒Ż¼╝ė╔Žą┬°Ö╗∙ĪóŠ┼²łé}Īóą┬╩└ĮńĄ╚Ė█Ų¾Ą─Ī░Į³╦«śŪ┼_Ž╚Ą├į┬Ī▒Ż¼╚A─ŽĄ─╔╠śIėąĪ░╠ņĢrĄž└¹╚╦║═Ī▒ų«└¹ĪŻę“┤╦Ż¼╔Ž░ļ─Ļ╚A─Žę└┼fŅIŽ╚│²╚A¢|ģ^ęį═ŌĄ─Ųõ╦¹ģ^Ż¼ĘĆŠė░±č█ų«╬╗ĪŻė╚Ųõ╩ŪÅV¢|╩ĪŻ¼44éĆķ_śI┴┐ę▓╩Ū2022─Ļ╚½ć°ķ_śIūŅČÓĄ─╩ĪĘ▌Ż¼ÅV╬„║═║Ż─Žę▓Ęųäeėą10éĆ║═4éĆķ_śIĪŻ

╚Aųąą┬ķ_47éĆ╔╠śIĒŚ─┐Ż¼▒╚▌^║▒ęŖĄ─│¼įĮ┴╦╬„─ŽĄžģ^│╔╣”▄Q╔Ētop3ĪŻ║■─ŽĪó║■▒▒║═║ė─Ž╚²╩ĪŠ∙ėąĒŚ─┐ķ_śIŻ¼Ūęķ_śI┴┐▒╚▌^Š∙║ŌŻ¼║■▒▒19éĆĪó║■─Ž15éĆĪó║ė─Ž13éĆŻ¼Ūęė┐╚ļ┴╦ųT╚ń╬õØh╚fŽ¾│ŪĪó╬õØh╬õ╔╠ē¶Ģr┤·▀@ĘN╚½ć°ąįś╦ŚU╔╠śIĪŻ

╬„─Žą┬ķ_46éĆ╔╠śIĒŚ─┐ĪŻį┌│╔Č╝║═ųžæcā╔┤¾ų„┴”│Ū╩ąĄ─ÅŖä▌░lš╣ŁhŠ│Ž┬Ż¼╬„─Žį┌Į³ą®─Ļ╬³ę²┴╦▓╗╔┘ų¬├¹ķ_░l╔╠Ą─▀M±vŻ¼▒╚╚ń╚ź─Ļķ_śIĄ─ŽŃĖ█ų├Ąžųžæc╣ŌŁhŻ¼ę╗ų▒ę²░ląąśIĻPūóŻ¼Į±─Ļ▀Ćėą│╔Č╝SKPĄ╚ųžę¬ĒŚ─┐ę▓Ģ■ķ_│÷ĪŻŠ▀¾wüĒ┐┤Ż¼╦─┤©18éĆĪóųžæc12éĆĪóįŲ─Ž8éĆĪó┘Fų▌8éĆĪŻ╬„▓ž¤oĒŚ─┐ķ_śIĪŻ

╚A▒▒āHą┬ķ_29éĆ╔╠śIĒŚ─┐Ż¼Ūęų„ę¬╝»ųąį┌▒▒Š®Ż¼ėą12éĆą┬ĒŚ─┐ķ_│÷Ż¼║ė▒▒╩Ī8éĆŻ¼┴Ēę╗┤¾│Ū╩ą╠ņĮ“ėą5éĆŻ¼╔Į╬„║═ā╚├╔╣┼Ęųäeėą3éĆ║═1éĆĪŻ

╬„▒▒ą┬ķ_10éĆ╔╠śIĒŚ─┐Ż¼Ļā╬„ĪóĖ╩├CĪóą┬Į«╚²╩ĪŠ∙ėąĒŚ─┐ķ_śIŻ¼Ęųäe╩Ū7éĆĪó1éĆ║═2éĆŻ¼Č°ŪÓ║Ż║═īÄŽ─¤oĒŚ─┐ķ_śIĪŻ

¢|▒▒ą┬ķ_7éĆ╔╠śIĒŚ─┐Ż¼║┌╝¬▀|╚²╩ĪŠ∙ėąĒŚ─┐ķ_śIŻ¼Ūę▀|īÄžĢ½I┴╦5éĆŻ¼▒╚▌^Ąõą═Ą─ĒŚ─┐ėą²ł║■į┌¢|▒▒Ą─╩ūū∙╠ņĮų²ł║■╔“Ļ¢£å─Ž╠ņĮųĪó╚AØÖų├ĄžŲņŽ┬Ą─╔“Ļ¢╗╩╣├╚fŽ¾ģR║═┤¾▀B╚A─Ž╚fŽ¾ģRĪó╣■Ā¢×I╣■¢|╚f▀_ÅVł÷ĪŻ

╚²Īóą┬ę╗ŠĆ│Ū╩ą┼cŽ┬│┴╩ął÷▓ó┼e

Å─│Ū╩ąĘų▓╝Ūķør╔Ž┐┤Ż¼╚į╚╗ŠS│ų┴╦Į³╦──ĻĪ░ą┬ę╗ŠĆ│╔╩ņĪóŽ┬│┴╩ął÷╗Ņ▄SĪ▒Ą─Ė±ŠųŻ¼ė╚Ųõ╩Ūęįą┬ę╗ŠĆ╗Ņ▄SČ╚ūŅĖ▀¼FŽ¾ūŅ├„’@ĪŻ

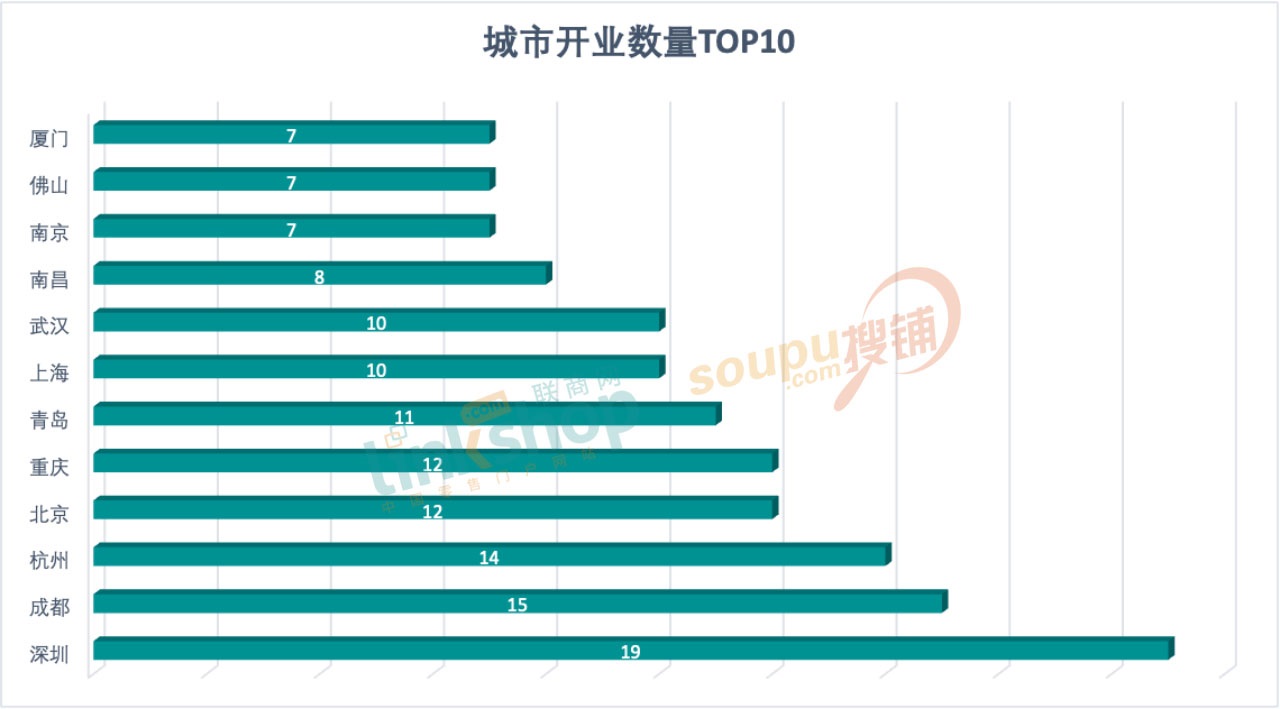

ĮyėŗĄ─│Ū╩ą╗Ņ▄STOP10░±ųąŻ¼╔Ž║ŻüGĄ¶░±╩ūų«╬╗Ż¼āHęį10éĆķ_śIöĄ┴┐┼c╬õØh▓ó┴ąĄ┌Ų▀Ż╗░±╩ūų«╬╗▒╗╔Ņ█┌ęį19éĆķ_śIöĄ┴┐š╝ō■Ż¼Č°╚ź─ĻĄ─│Ū╩ą░±░±╩ūĄ─╔Ž║Żķ_śIöĄ┴┐╩Ū44éĆŻ╗│╔Č╝ęį15éĆķ_śIöĄ┴┐╬╗ų┴┤╬Ž»Ż¼║╝ų▌ätķ_│÷14éĆą┬ĒŚ─┐Ż¼▒▒Š®║═ųžæcĖ„12éĆŠoļSŲõ║¾Ż╗─Ž▓²2022─Ļ▒Ē¼Fōīč█Ż¼ę▓ęį8éĆķ_śIöĄ┴┐▄Q╔Ē░±å╬ųąŻ¼─ŽŠ®ĪóĘ╔Į║═ÅBķTĖ„7éĆ▓ó┴ąĄ┌╩«ĪŻ

š¹¾w╔Ž┐┤Ż¼ŽÓī”ę╗ŠĆ│Ū╩ąŽÓī”’¢║═┼c═¼┘|╗»å¢Ņ}Ż¼ęį╝░╚²╦─ŠĆ│Ū╩ąŽ¹┘Mīė╝ēŽÓī”ėąŽ▐Ą─ŪķørŽÓ▒╚Ż¼ą┬ę╗ŠĆ│Ū╩ąĮ³─ĻüĒĮøØ·į÷╦┘┐ņĪó╚╦┐┌▀w╚ļ┤¾ĪóĮ╗═©Ė³╝ė═Ļ╔ŲŻ¼ĀI╔╠ŁhŠ│ā×įĮŻ¼╗Ņ▄S│╠Č╚Ė▀ĪŻę╗ĘĮ├µŻ¼Å─TOP10░±┐┤│÷Ż¼╔Ž░±Ą─│Ū╩ąųąŻ¼│²╔Ž║ŻĪó╔Ņ█┌Īó▒▒Š®╚²éĆę╗ŠĆ│Ū╩ą║═─Ž▓²ĪóÅBķTā╔éĆČ■ŠĆ│Ū╩ą═ŌŻ¼ŲõėÓŠ∙×ķą┬ę╗ŠĆ│Ū╩ąŻ¼š╝▒╚58 %ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ė∙ō■ĪČĄ┌ę╗žöĮøų▄┐»ĪĘ░l▓╝Ą─2022─Ļųąć°│Ū╩ąĘų╝ē┼┼├¹░±å╬Ż©▓╗░³║¼Ė█░─┼_Ż®▀MąąĮyėŗ║¾░l¼FŻ║

15éĆą┬ę╗ŠĆ│Ū╩ąķ_śI┐éöĄ┴┐Ė▀▀_114éĆŻ¼š╝┐éķ_śIöĄ┴┐▒╚╝s32ŻźŻ¼┼c2021─Ļ│ųŲĮŻ╗

╦─┤¾ę╗ŠĆ│Ū╩ą▒▒╔ŽÅV╔ŅŠ∙ėąĒŚ─┐ķ_śIŻ¼×ķ46éĆŻ¼š╝┐éķ_śIöĄ┴┐▒╚╝s13ŻźŻ╗

30éĆČ■ŠĆ│Ū╩ą│²£žų▌Īó╚¬ų▌ĪóķL┤║Īó╗▌ų▌Īó╠½įŁĪó▒ŻČ©Īóųķ║ŻĪó╠mų▌═ŌŠ∙ėą╔╠śIĒŚ─┐ķ_śIŻ¼öĄ┴┐76éĆŻ¼š╝┐éķ_śIöĄ┴┐▒╚╝s21ŻźŻ¼┼c2021─ĻŽÓ▒╚╔ŽØq┴╦1éĆ░┘Ęų³cŻ╗

╚²ŠĆ╝░ęįŽ┬│Ū╩ąķ_śI┤¾ą═╔╠śIĒŚ─┐123éĆŻ¼š╝┐éķ_śIöĄ┴┐▒╚╝s34ŻźŻ¼┼c2021─Ļ│ųŲĮĪŻ

śIā╚╚╦╩┐ĖµįVĪČ┬ō╔╠ŠWĪĘŻ¼ųąć°Ąžė“╝░ĮøØ·Č■į¬╗»øQČ©ųąć°Ą─╔╠śI░lš╣ėąŠ▐┤¾Øō┴”║═ÅVķ¤│╔ķL┐šķgĪŻį┌╔ŅČ╚╔ŽŻ¼ęį▒▒╔ŽÅV╔Ņ×ķ┤·▒ĒĄ─ę╗ŠĆ│Ū╩ą║═ęį│╔Č╝ĪóųžæcĄ╚×ķ┤·▒ĒĄ─ą┬ę╗ŠĆ│Ū╩ąŻ¼╩Ūųąć°ĮøØ·░lš╣Ą─Ė▀ĄžŻ¼į┌╚╦┐┌ĪóĮøØ·ĪóŽ¹┘M┴”║═Ž¹┘MęŌūR╔ŽŠ▀ėą▌^ÅŖĄ─ŅIŽ╚ā×ä▌Ż¼┐╔ęįŽ“╔ŅČ╚äōą┬═┌Š“Ż¼│õĘųš¹║Žć°ļHć°ā╚┘Yį┤Ż¼┤“įņ│Ū╩ą╝ēś╦ŚU╔╠śIĪŻ

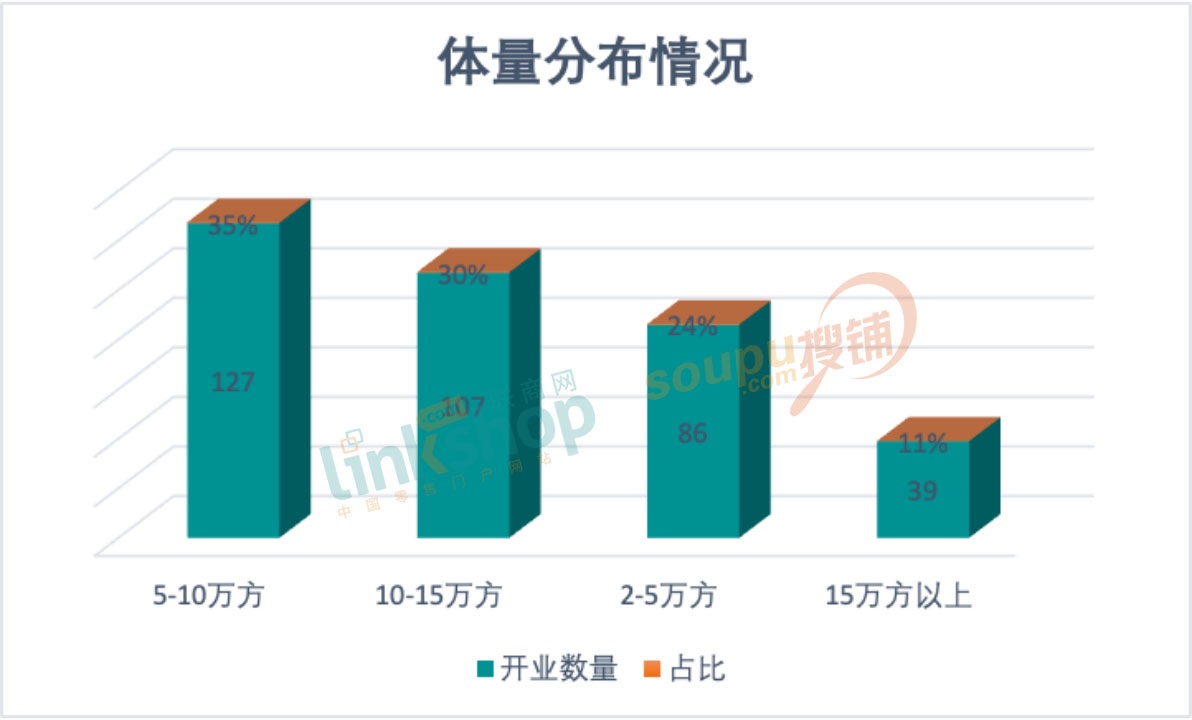

╦─Īó╔╠śI¾w┴┐ęį5-10╚fĘĮ×ķų„

¾w┴┐╔Ž┐┤Ż¼┼cąąśIš¹¾w┌ģä▌ę╗ų┬Ż¼Ę¹║Ž«öŽ┬═Č▀\┘Å╬’ųąą─Ą─└ĒŽļęÄ─ŻŻ¼═¼Ģrį┌ę╗ą®ĮøØ·░l▀_Īó╔╠śIŲ▓Įįń║═│╔╩ņĄ─│Ū╩ąŻ¼│Ū╩ą╩ą╝ē╔╠śI░lš╣ŽÓī”═Ļ╔ŲŻ¼ķ_╩╝ų▓Į│»ģ^ė“Īó╔ńģ^ą═┘Å╬’ųąą─░lš╣ĪŻ

ĮY╣¹’@╩ŠŻ¼ęÄ─Żį┌5ų┴10╚fĘĮŻ©║¼5╚fĘĮŻ¼▓╗║¼10╚fĘĮŻ®öĄ┴┐ūŅČÓŻ¼Š▀¾wš╝▒╚╝s35ŻźŻ╗10ų┴15╚fĘĮŻ©║¼10╚fĘĮŻ¼▓╗║¼15╚fĘĮŻ®š╝▒╚╝s30ŻźŻ╗2ų┴5╚fĘĮŻ©║¼2╚fĘĮŻ¼▓╗║¼5╚fĘĮŻ®š╝▒╚╝s24ŻźŻ╗15╚fĘĮęį╔ŽŻ©║¼15╚fĘĮŻ®š╝▒╚╝s11ŻźĪŻ

│¼20╚fĘĮĄ─Š▐ą═┘Å╬’ųąą─ėą¤oÕaÉé╔ąŖW╚RĪóĮ╚A╚f╠®ŖW╠ž╚R╦╣ĪóÅBķT·śĖ█╚f▀_ÅVł÷Īó╔░ų«┤¼Ż©ĖŻų▌Ż®ŖW╚RĪóĖŻų▌ĖŻŪÕ¢|░┘└¹ś“╣┼ĮųĪóķL╔│▓Į▓ĮĖ▀ąŪ│Ū╠ņĄžĪó│ŻĄ┬Õó┐h╚f▀_ÅVł÷Īó╬õØh╬õ╔╠ē¶Ģr┤·Īó╔Ņ█┌ØMŠ®╚AĪżØM╝Ŗ╠ņĄžĪócdf║Ż┐┌ć°ļH├ŌČÉ│ŪĪó│╔Č╝šą╔╠┤¾─¦ĘĮĪó│╔Č╝SKPĪóū±┴xĘĮłA╦CĪżūįė╬Ė█ÅVł÷Īó╣■Ā¢×I╣■¢|╚f▀_ÅVł÷14éĆĒŚ─┐ĪŻ

╬ÕĪó1į┬Īó9į┬Īó12į┬╣®æ¬ūŅĖ▀ĘÕ

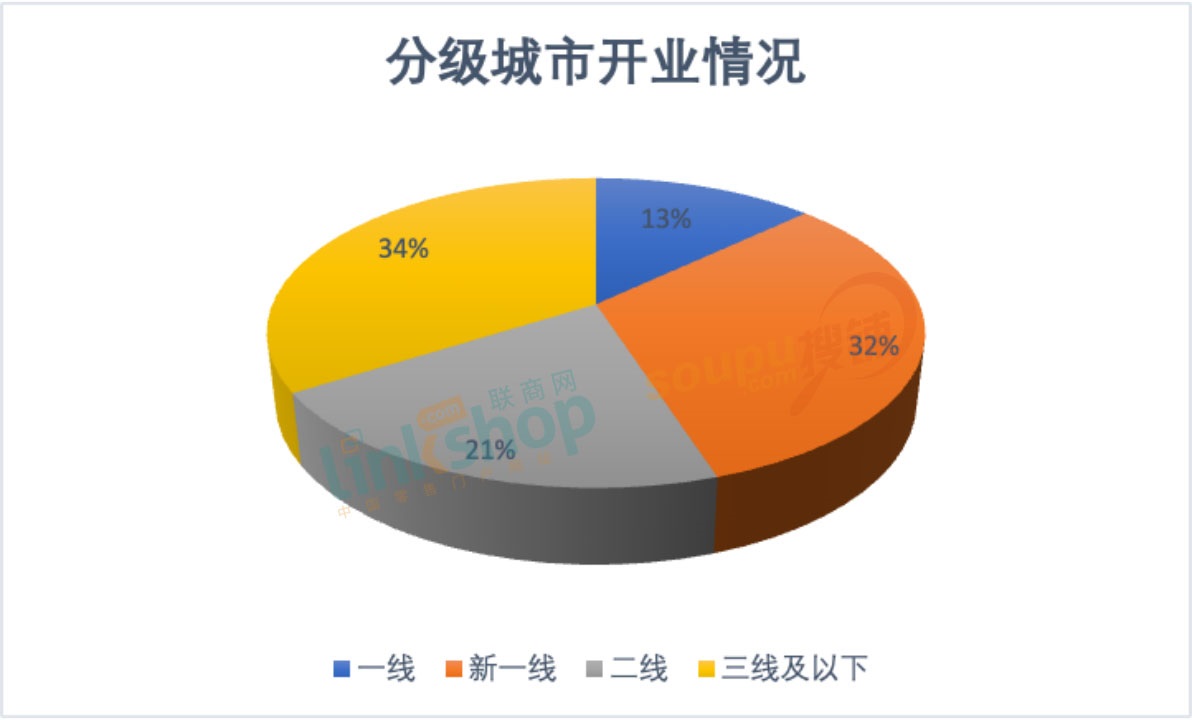

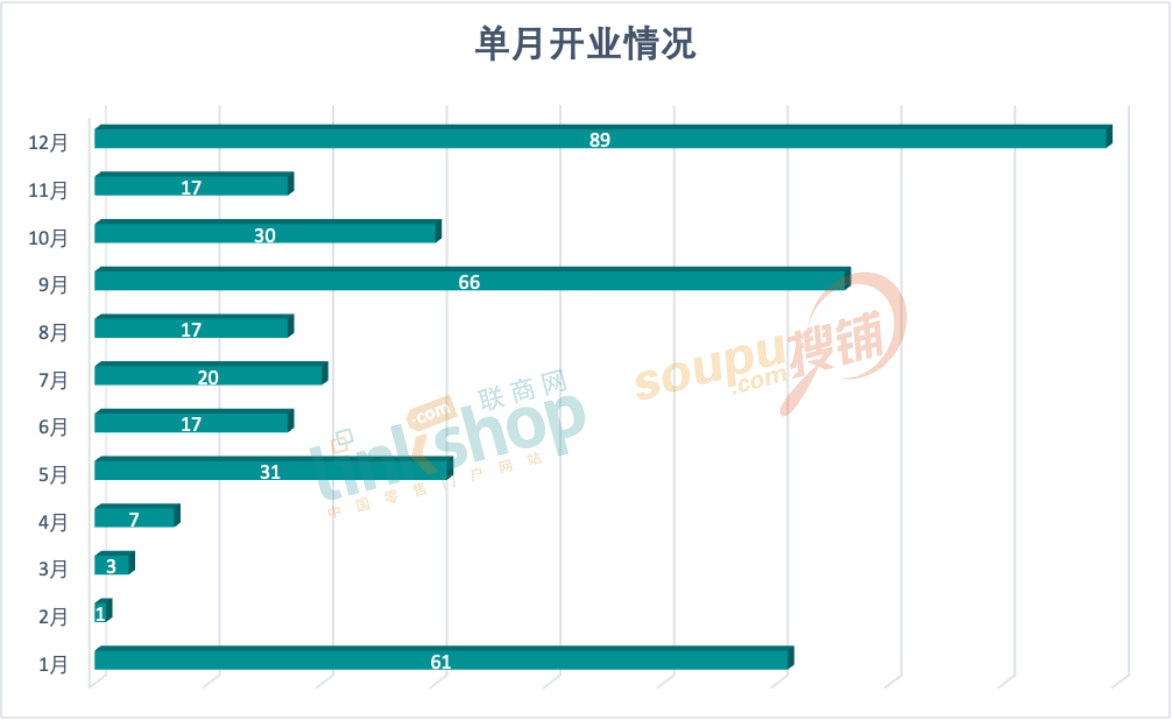

Å─ķ_śIĢrķg╔Ž┐┤Ż¼š¹¾wöĄō■Ęų╬÷║¾Ą├ų¬Ż¼ÄūéĆųžę¬Ą─Ģrķg╣سcę└┼f╩Ūķ_śIĖ▀ĘÕŲ┌Ż¼Ąõą═Ą─╩Ū─ĻĄū12į┬ĪóĪ░ĮŠ┼Ńy╩«Ī▒Č╝╩Ū╝»ųąĘ┼┴┐Ą─ĢrŲ┌Ż¼║▄┤¾įŁę“╩Ū▀@ÄūéĆĢrķg³c╩Ūųžę¬╣Ø╝┘╚šŲ┌Ż¼╚ńć°æcĪóį¬Ą®ĪŻ

Š▀¾wüĒ┐┤Ż¼12į┬ūŅČÓŻ¼▀_ĄĮę╗─ĻĘÕųĄ×ķ89éĆŻ╗Ųõ┤╬╩Ū9į┬Ę▌Ż¼ą┬ķ_┴╦66éĆĒŚ─┐Ż╗ę╗į┬Ę▌Ą├ęµė┌į¬Ą®Ön║═╝┤īó┼RĮ³Ą─┤║╣Øę▓ėą▓╗╔┘ĒŚ─┐ķ_śIŻ¼ėą61éĆŻ╗Ųõ╦¹5į┬Īó10į┬ę▓ėŁüĒ┴╦╣®æ¬ąĪĖ▀ĘÕŻ╗┤║╣Øų▄Ų┌Ą─Č■Īó╚²į┬Ę▌ķ_śI┴┐ūŅ╔┘Ż¼ę▓╩Ū│ŻæBĪŻ

Å─ģ^ė“╝░╩Ī╩ąĘų▓╝ĪóŲ¾śIĪó¾w┴┐Īóķ_śIĢrķgĄ╚╗∙▒Š├µĮŪČ╚Ęų╬÷2022─Ļ╣®æ¬╩ął÷Ą─ķ_śIŪķør║¾Ż¼Ž┬├µÅ─▀@ą®öĄō■ųą┐éĮY║═Ęų╬÷Ž┬ąąśIš¹¾wĄ─░lš╣┌ģä▌╝░▒│║¾▀ē▌ŗĪŻ

ąąśI¼FŽ¾╝░╬┤üĒĘĮŽ“蹊┐

ę╗Īó╚½ć°ąįķ_░lŲ¾śI║ŃÅŖ

Ņ^▓┐╚½ć°ąįķ_░lŲ¾śI└^└m╝ė┤aöUÅł▓ĮĘźŻ¼į┌┤¾ŁhŠ│▓╗┤_Č©ę“╦žį÷╝ė╝░╩ął÷ĖéĀÄ╝ėäĪĄ─Ū░╠ߎ┬Ż¼ī”╔╠śIĄž«aŲ¾śIĄ─ķ_░l╝░▀\ĀIīŹ┴”┐╝“×╝ėäĪŻ¼Ņ^▓┐Ų¾śIĄ─ąąśIųĖŽ“ąįū„ė├Ė³×ķ═╣’@ĪŻ

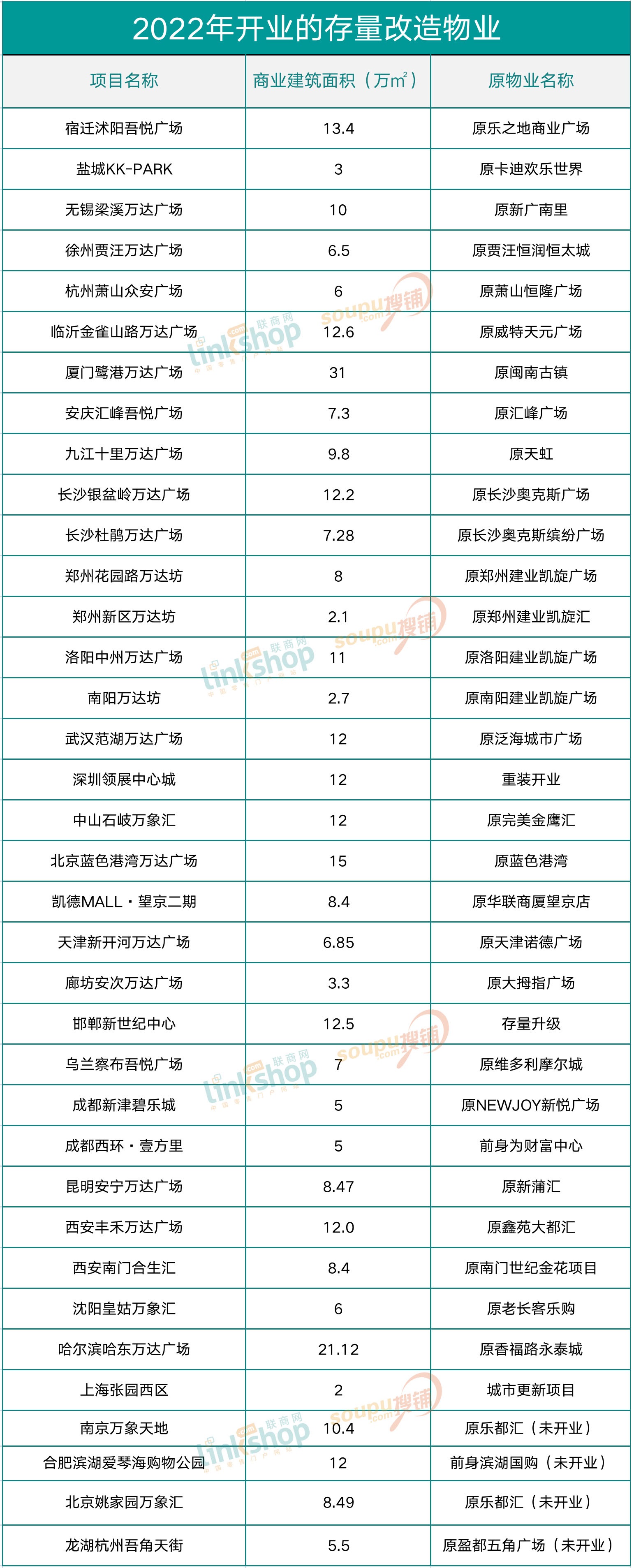

Å─2022─Ļą┬ķ_╔╠śIĒŚ─┐Ą─Ų¾śI╣®æ¬┴┐Ūķør╔Ž┐┤Ż¼Ų¾śIžĢ½I┴┐Ū░┴ąĄ─Š∙×ķ╚½ć°ąį▀Bµiķ_░lŲ¾śIĪŻį┌ķ_śI┴┐Ī▌2éĆĄ─Ū░34╝ęŲ¾śIųąŻ¼Š═║Ž┴”žĢ½I┴╦205éĆ╔╠śIĒŚ─┐Ż¼š╝┐éķ_śIöĄ┴┐▒╚Į³58%ĪŻ┐╔ęŖŻ¼łFĻĀĪóĮø“×Īó┘YĮ┴”Č╝▒╚▌^ą█║±Ą─╚½ć°ąįķ_░lŲ¾śIīóįĮæįĮė┬Ż¼╬┤üĒ╚į╚╗╩Ū╣®æ¬╩ął÷Ą─ų„┴”▄ŖĪŻ

═¼ĢrŻ¼į┌TOP10Ą─┼┼ąąųąŻ©ę“ķ_śI┴┐ę╗śėėą▓╗╔┘▓ó┴ąĄ─Ż¼╣╩░±å╬īŹļHŲ¾śIöĄ┴┐16╝꯮Ż¼Ęųäe╩Ū╚f▀_╝»łFĪó╚AØÖ╚fŽ¾╔·╗ŅĪóą┬│Ū┐ž╣╔Īó²ł║■╝»łFĪó╚f┐Ų╝»łFĪóÉ█Ū┘║Ż╝»łFĪó╩└╝oĮį┤╔╠╣▄Īóšą╔╠╔▀┐┌Īóųą║ŻŁhėŅ╔╠śIĪóīܲł╔╠śIĪó╠ņ║ńöĄ┐Ų╔╠śIĪó╔╝╔╝╔╠śI╝»łFĪóĮ├»╔╠śIĪóŃy╠®╔╠śIĪóęµ╠’┬├ė╬╔╠śIĪó▒╠╣ł@╬─╔╠┬├ĪŻ

╚f▀_į┌╔╠śIĄž«aķ_░l╝░▀\ĀIųąĄ─īŹ┴”╬Ńė╣ų├ę╔Ż¼Į³ą®─ĻüĒę╗ų▒Č╝ŅI┼▄Ų¾śI░±Ż¼ę▓╩Ū─┐Ū░ć°ā╚┘Å╬’ųąą─ķ_śIöĄ┴┐ūŅČÓĄ─Ų¾śIĪŻ2022─Ļ╚f▀_ą┬ķ_╚f▀_ÅVł÷ĒŚ─┐Ė▀▀_51éĆŻ¼░┤šš╚f▀_╣½ķ_Ą─öĄō■╩Ū55éĆŻ¼▒Š╬─Įyėŗ╬┤░³└©╔Ž║Ż╬ÕĮŪł÷╚f▀_ÅVł÷Cū∙Ī󤩹┬ķ_śIĄ─╣┴ų│Ū─Ž╚f▀_ÅVł÷Ą╚ĒŚ─┐ĪŻ▀@╩Ūūį2019─ĻęįüĒå╬─Ļķ_śI┴┐ūŅČÓĄ─Ż¼Ūę─┐Ū░╚½ć°╚f▀_ÅVł÷ęčĮø▀M╚ļ┴╦Ą┌╦─┤·╚f▀_ÅVł÷ļAČ╬ĪŻ

Ęų▓¬Ü┴ó╔Ž╩ą║¾Ż¼╚AØÖ╚fŽ¾╔·╗ŅĖ³╝ėė╬╚ąėąėÓŻ¼į┌╚fŽ¾│ŪĪó╚fŽ¾ģRĪó╚fŽ¾╠ņĄž╚²Śl│╔╩ņ«aŲĘŠĆĄ─Ī░ūo║ĮĪ▒Ž┬Ż¼2022─Ļ╚½─Ļą┬ķ_╔╠śIĒŚ─┐Ė▀▀_16éĆŻ¼▒╚2021─Ļ▀ĆČÓ2éĆĪŻūŅś╦ŚUĄ─╚fŽ¾│Ū«aŲĘ═Ļ│╔┴╦▓╗╔┘ģ^ė“Ą─╩ū▀MŻ¼▒╚╚ń║Ż─ŽŹu╔ŽĄ─╩ūū∙╚fŽ¾│Ūį┌║Ż┐┌┴┴ŽÓŻ¼─Ž▓²Ą─╩ūū∙╚fŽ¾│ŪŻ¼ĖŻų▌║═╬õØhā╔éĆ│Ū╩ąę▓ėŁüĒ┴╦╚fŽ¾│ŪŻ¼╔Ž║Ż║═─ŽŠ®ę▓╩ū┤╬ėŁüĒ┴╦╚fŽ¾╠ņĄžĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼╚AØÖį┌2022─Ļ═Č╚ļ┴╦╚½ą┬Ą─«aŲĘŻ¼╚½ć°╩ū╝ę╚fŽ¾╩│╝»į┌╔Ņ█┌ķ_śIĪŻ

Ī°╔Ž║Ż╠K║ė×│╚fŽ¾╠ņĄž

ą┬│Ū┐ž╣╔Į³─ĻüĒę╗ų▒▒Ż│ųų°┐ņ╣ØūÓ░lš╣Ż¼ą┬ķ_╔╠śIĒŚ─┐│ų└mĘĆŠėŲ¾śI░±┤╬Ž»Ż¼Ųõ┤“įņĄ─Ī░╬ßÉéÅVł÷Ī▒╩ŪŲ¾śIŲņ┼×╔╠śI«aŲĘŻ¼2022─Ļ╬ßÉéÅVł÷ķ_śI13éĆĪŻę╗ų▒Š½Ė¹ę╗éĆ«aŲĘĄ─Š½╔±Ż¼ųĄĄ├īW┴ĢŻ¼ė╚Ųõį┌Ž┬│┴╩ął÷ųąŻ¼╬ßÉéÅVł÷ęč╚╗╩Ūę╗éĆ╔╠śI├¹Ų¼ĪŻ

╚f┐Ųį┌2022─ĻėŁüĒ┴╦╣®æ¬Ė▀ĘÕŻ¼┤╦┤╬Įyėŗųąėą11éĆą┬╔╠śIķ_śIŻ¼Ą½░³└©1.5╚fĘĮĄ─║╝ų▌ų«╣ŌąĪ╠┘ĮųĪó1.17╚fĘĮĄ─║╝ų▌╠ņ┐šąĪ╠┘ĮųĪó0.9╚fĘĮĄ─ÅVų▌ąęĖŻ└’ę▓ŽÓ└^┴┴ŽÓŻ¼š¹¾wķ_śIöĄ┴┐▀_ĄĮ┴╦14éĆĪŻČÓį¬╗»Ą─«aŲĘ╩Ū╚f┐ŲūŅ┤¾Ą─┴┴³cŻ¼▓╗āHėą╔Ž║Ż╚f┐ŲÅVł÷Īó╬õØh║ķ╔Į╚f┐ŲÅVł÷ĪóŪÓŹu╬┤üĒ│Ū╚f┐ŲÅVł÷Ą╚┤¾¾w┴┐Ą─ģ^ė“ś╦ŚU┘Å╬’ųąą─Ż¼ę▓ėąųT╚ń║╝ų▌Ī░ąĪ╠┘ĮųĪ▒ŽĄ┴ąĪó╚f┐Ų└’Ą╚╔ńģ^«aŲĘŻ¼╝╚ėąķ_Ę┼╩ĮĮųģ^Ż¼ę▓ėą╝»ųąąį┘Å╬’ųąą─ĪŻČ°į┌2023─ĻŻ¼╚f┐Ų╔╠śI╚į╚╗īó╠Į╦„Ė³ČÓį¬Ą─äōą┬«aŲĘŻ¼▒╚╚ń╦ćąg╬─╗»┼c╔╠śI╚┌║ŽĄ─║╝ų▌ė±°B╝»Ą╚Ą╚ĪŻ

Ī°║╝ų▌ė±°B╝»

Č■Īó▌p┘Y«a╠ß╦┘Ż¼│Ū╩ąĖ³ą┬äōą┬░lš╣

▌p┘Y«aæ┬į╠ß╦┘╩ŪĮ³Äū─Ļ╔╠śIĄž«aŲ¾śI░lš╣Ą─╣▓═¼┬ĘÅĮĪŻę╗ĘĮ├µ╩Ūę“×ķŲ¾śIūį╔ĒęÄ─Ż╗»öUÅłąĶŪ¾Ż¼▌p┘Y«aø]ėąķ_░l│╔▒ŠŻ¼ų╗ąĶę¬▌ö│÷▀\ĀI╣▄└ĒŻ¼ī┘ė┌Ī░╝╝ąg╚ļ╣╔Ī▒Ż¼ę“┤╦Ą├ĄĮŪÓ▓AĪŻ┴Ēę╗ĘĮ├µ╩Ūę“×ķ│Ū╩ąĖ▀╦┘Į©įOĢr┤·Ż¼│Ū╩ąĖ³ą┬│╔×ķų„ą²┬╔Ż¼╔╠śIĄž«aÜvĮøČÓ─ĻĄ─į÷┴┐░lš╣║¾Ż¼Ęe└█┴╦▓╗╔┘┤µ┴┐┘Y«aŻ¼ąĶę¬ę╗ą®Ī░┘Y╔Ņ═µ╝ęĪ▒Ż¼┤┘Ųõą┬╔·ĪŻ

ę“┤╦Ż¼2022─ĻĄ─ķ_śI├¹å╬ųąŻ¼┤µ┴┐Ė─įņ╬’śIŠ═Ė▀▀_31éĆŻ¼Č°Ų¾śIĮė╩ų╬┤ķ_│÷╬’śI▀Mąąųžą┬Ė─įņĄ─ę▓ėą5éĆĪŻ▀@Ųõųą╚f▀_Ą─╩ŪūŅ×ķĄõą═Ą─ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼╚f▀_į┌Äū─ĻŪ░Š═ęčĮøĪ░╚źĄž«a╗»Ī▒Ż¼▌p┘Y«a╔╠śI╩ŪŲõ║╦ą─┘Y«aų«ę╗Ż¼į┌2022─ĻŻ¼╚f▀_Įė╣▄┤µ┴┐╬’śIųžą┬Ė─įņ▌ö│÷╣▄└ĒĖ▀▀_18éĆŻ¼Ąõą═Ą─╩Ūę╗┐┌ÜŌ╬³╝{┴╦╬╗ė┌ķL╔│Īó║╝ų▌Īó│╔Č╝║═ŪÓŹuĄ─╣▓5╝ęŖW┐╦╦╣ÅVł÷Ż¼Įė╣▄┴╦ÓŹų▌Īó┬ÕĻ¢Ą╚ČÓĄžĄ─Į©śI╝»łFķ_░lĄ─╔╠śIĒŚ─┐Ą╚Ą╚ĪŻ

┴Ēę╗╝ę▌p┘Y«a┤·▒ĒŲ¾śI╩Ū╩└╝oĮį┤╔╠╣▄Ż¼▀@╝ęę╗ų▒ęį▌p┘Y«a╣▄└ĒĄ─Ų¾śIį┌2022─Ļę▓ķ_│÷┴╦8╝ę┘Å╬’ųąą─ĪŻ┤╦═ŌŻ¼²ł║■į┌2022─Ļ╚½├µåóäė▌p┘Y«a▀\ĀIŻ¼▀^╚źę╗─Ļųą¤ošō╩Ūžöł¾ųą▀Ć╩Ū╣½ķ_ł¾Ą└Ż¼▌p┘Y«a▀\ĀI▒╗Ę┼į┌┴╦ąč─┐╬╗ų├Ż¼2022─Ļ║╝ų▌╬ßĮŪ╠ņĮųķ_śIŻ¼╩ŪŲõį┌╚A¢|ķ_│÷Ą─╩ūéĆ▌p┘Y«aĒŚ─┐ĪŻČ°į┌2023─Ļ²ł║■į┌║╝ų▌Ą─Ą┌11ū∙╠ņĮųĪóĄ┌Č■ū∙▌p┘Y«ać°Ę╝╠ņĮųę▓īóķ_śIŻ╗į┌╔Ž║Ż╩ął÷Ż¼²ł║■ę▓į┌2022─Ļ║׎┬┴╦ā╔ū∙▌p┘Y«aŻ╗╠Kų▌╩ūéĆ▌p┘Y«a╔╠śI╠Kų▌Ģr╔ą╦«░ČąŪÉé╦Cę▓īóį┌2023─Ļ┴┴ŽÓĪŻ

Ī°╠Kų▌Ģr╔ą╦«░ČąŪÉé╦C

Ė∙ō■╚A░▓ūC╚»ŅA£yŻ¼ĄĮ2033─ĻŻ¼╬ęć°╔╠╣▄▀\ĀIĘ■äš╩ął÷į┌╣▄┐é├µĘeėą═¹▀_ĄĮ9.83ā|ŲĮĘĮ├ūŻ¼ī”æ¬┐é╩š╚ļ╝s2781ā|į¬ĪŻ▓╗▀^Ż¼░ķļSų°Ę┐Ų¾▓╗öÓ▐Dą═Ż¼╔╠╣▄▌p┘Y«a┘ÉĄ└ųØu░ū¤ß╗»ĪŻ

═¼ĢrŻ¼ļSų°ųąć°│Ū╩ą╗»▀M╚ļĄĮ Ī░Š½╝Ü╗»▀\ĀIĪ▒Ą─Ģr┤·Ż¼│Ū╩ąĖ³ą┬ū„×ķę╗éĆ│ų└méõ╩▄ĻPūóĄ─įÆŅ}Ż¼ęčĮøÅ─ūŅ│§Ą─Ī░Į©ų■Ė³ą┬Ī▒Ż¼░lš╣│╔×ķĪ░╚╦Īó«aĪó│ŪĪ▒Ė▀Č╚╚┌║ŽĄ─Ī░└ĒąįĖ³ą┬Ī▒ĪŻī”╔╠śIĄž«aČ°čįŻ¼ī”┤µ┴┐╔╠śIĄ─Ė─įņĖ³ą┬Ż¼▓╗─▄║åå╬┐┤ū„╩Ūģ^ė“Ą─╔╠śI╗Ņ╗»Ż¼Ė³╩Ūę╗ĘNī”│Ū╩ą╬─╗»Ą─é„│ą║═║ļōPĪŻ│²┴╦Ī░ōQčbĪ▒Ż¼Ė³ĻPµIĄ─╩ŪīŹ¼FĪ░╣▓╔·Ī▒Ą─ėąÖCĖ³ą┬ĪŻ

╚²ĪóĖ▀Č╦Ž¹┘Młį═”Ż¼│Ū╩ąĖ▀Č╦╔╠ł÷╩ū▀M

ō■░═┐╦╚RŃyąąĄ─ūŅą┬ł¾ĖµŻ¼ųąć°╔▌│▐ŲĘąąśIĄ─Å═╠K╦┘Č╚┐╔─▄┐ņė┌ŅAŲ┌Ż¼2023─ĻīóõøĄ├15%Ą─į÷ķLŻ¼│¼▀^╚½Ū“╔▌│▐ŲĘ╩ął÷9%Ą─į÷╦┘Ż¼▓ó│¼įĮ├└ć°ĪóÜWų▐╩ął÷7%║═6%Ą─į÷ķLĪŻ░═┐╦╚RŃyąąį┌ł¾Ėµųą▒Ē╩ŠŻ¼╗∙▒Š┌ģä▌▒Ē├„ųąć°Ž¹┘Mš▀╔▌│▐ŲĘ┘Å┘Iė¹═¹▓╗£pŻ¼▓óŅAėŗ▀@ę╗┌ģä▌īóį┌2023─ĻŽ┬░ļ─ĻĄ├ĄĮ▀Mę╗▓ĮĖ─╔ŲĪŻ

Č°╩┬īŹ╔ŽŻ¼╝┤▒Ń╩Ūę▀Ūķ╚²─ĻŻ¼ųąć°╔▌│▐ŲĘŽ¹┘Mę└┼f╩ŪūŅėąĖéĀÄ┴”Ą─ĪŻį┌╔▌│▐ŲĘŽ¹┘MąĶŪ¾į÷╝ėĄ─ŪķørŽ┬Ż¼Ė▀Č╦╔╠śIę▓ėŁüĒ┴╦░lš╣ÖCĢ■ĪŻ2022─ĻŻ¼▓╗╔┘│Ū╩ąĄ─Ė▀Č╦╔╠śI╚▒┐┌Ą├ĄĮ╠ŅčaŻ¼Ąõą═╚ń─Ž▓²║═┘FĻ¢Ż¼ļSų°Ė„ūįĖ▀Č╦╔╠śIĄ─ķ_śIŻ¼š¹éĆ│Ū╩ą─╦ų┴╩ĪĘ▌Ą─Ė▀Č╦Ž¹┘MąĶŪ¾Ą├ĄĮ┴╦ØMūŃĪŻ

8į┬18╚šŻ¼┘Fų▌╩ūū∙╔▌│▐ŲĘ┘Å╬’ųąą─Ī¬Ī¬┘FĻ¢Lavant└¾ąŪųąą─š²╩Įķ_śIĪŻĒŚ─┐ę²╚ļ┴╦┬Ęęū═■ĄŪLouis VuittonŻ©┘Fų▌╩ūĄĻŻ®Īó╣┼±YGucciĪó▓®░ž└¹BurberryĪó░═└Ķ╩└╝ęBalenciagaĪó┐©ĄžüåCartierĪóīÜĖ±¹ÉBvlgariĄ╚Ė▀╔▌ŲĘ┼ŲĪŻį┌ŲĘ┼Ų╔ŽŻ¼└¾ąŪųąą─Louis VuittonĪóCartierĪóBVLGARIĪóBURBERRYĪóBALENCIAGAĄ╚ć°ļHųž╔▌ŲĘ┼ŲŻ¼90ėÓ╝ęć°ļHŲĘ┼Ų╩ū▀M┘FĻ¢Ż¼╣▓300ėÓ╝ęŲĘ┼ŲŻ¼Ė▓╔w▓═’ŗĪó│¼╩ąĪóĮĪ╔ĒĘ┐Īóė╬ėŠ^ĪóėHūėśĘł@ĪóļŖė░į║ĪóŲż─w╣▄└ĒĪóą▌ķeŖ╩śĘĄ╚śIæBĪŻ╚ńLAMERĪóPOLAĪóVALMONTĪóLAVANT CENTERĪóĄŽ╔Ż╠žĪóų▄┤¾ĖŻ╦C^ĪóIRO┘Fų▌╩ūĄĻĄ╚Ą╚ĪŻ

Ī°┘FĻ¢Lavant└¾ąŪųąą─

6į┬26╚šŻ¼╚AØÖ╚fŽ¾╔·╗Ņį┌║Ż─ŽĄ─╩ūéĆ╚fŽ¾│Ū║Ż┐┌╚fŽ¾│Ūš²╩Įķ_śIĪŻ▀@éĆ╚½ć°╩ūéĆĪ░║ŻŹu╚fŽ¾│ŪĪ▒¤ošōÅ─ł÷Š░ĪóŲĘ┼ŲĪó▀Ć╩Ū╩ął÷Ę┤ü╔ŽČ╝┴Ņ╚╦Č·─┐ę╗ą┬ĪŻ╗∙ė┌ųž╔▌║═╚½ŲĘŅÉĄ─ā╔┤¾╗∙š{Ż¼║Ż┐┌╚fŽ¾│ŪĄ─ŲĘ┼Ųą╬╚▌į~┐╔ęįėąĪ░╩ūĄĻ╩šĖŅÖCĪ▒ĪóĪ░Ųņ┼ץĻĪóĖ┼─ŅĄĻŠ█╝»ĄžĪ▒ĪóĪ░Ž╚õh├└╩│ł÷Ī▒Ą╚Ą╚ĪŻō■ŽżŻ¼║Ż┐┌╚fŽ¾│Ū┤╦Ę¼ķ_│÷Ą─ŲĘ┼ŲųąŻ¼│¼60%×ķ╩ū▀MŲĘ┼ŲĪŻļm╚╗║Ż┐┌ėą├ŌČÉĄĻŻ¼Ą½║Ż┐┌╚fŽ¾│Ū╩Ūšµš²ęŌ┴x╔ŽĄ─╩ūū∙Ė▀Č╦┘Å╬’ųąą─ĪŻ

Ī°║Ż┐┌╚fŽ¾│Ū

10į┬1╚šŻ¼─Ž▓²╚fŽ¾│Ūš²╩Įķ_śIŻ¼▀@▓╗āH╩Ū─Ž▓²Ż¼ę▓╩Ūš¹éĆĮŁ╬„Ą─╩ūéĆĖ▀Č╦ą═┘Å╬’ųąą─ĪŻū„×ķ╚AØÖų├Ąžį┌─Ž▓²▓╝ŠųĄ─╩ūū∙╚fŽ¾│Ū«aŲĘŠĆ┘Å╬’ųąą─Ż¼─Ž▓²╚fŽ¾│Ū│ąęuę╗ž×Ą─Ė▀ŲĘ┘|╔╠śI¾w“ׯ¼╝»║ŽųTČÓ╩ū▀M─Ž▓²Ą─Ė▀Č╦ŲĘ┼Ų┘Yį┤ĪóŪ░螥─Ų¾äØ▀\ĀI╦╝┬ĘĪóČÓį¬Ą─ł÷Š░ĀIįņĄ╚Ż¼ęį┤╦┤“įņ│Ū╩ą└ĒŽļ╔·╗Ņ─┐Ą─ĄžĪŻō■ŽżŻ¼ĒŚ─┐ę²╚ļĮ³400╝ęć°ā╚═ŌŲĘ┼ŲŻ¼Ųõųą╩ū▀MŲĘ┼Ų│¼160╝ęĪŻ

Ī°─Ž▓²╚fŽ¾│Ū

ļm╚╗─┐Ū░║Ż┐┌╚fŽ¾│Ū║═─Ž▓²╚fŽ¾│ŪĄ─Ė▀╔▌ŲĘ┼Ų▀Ć╬┤š²╩Įķ_śIŻ¼▓╗▀^╔▌│▐ŲĘŽ“üĒČ╝ėąūį╝║Ą─ķ_ĄĻ╣ØūÓŻ¼▓╗Ģ■ļSų°ą┬╔╠ł÷Č°ę╗▓ĮĄĮ╬╗Ż¼Č╝Ģ■ąĶę¬ę╗éĆė^▓ņŲ┌ĪŻ

╦─Īó╔╠śIČÓį¬╗»░lš╣Ż¼╩ął÷╝ÜĘų├„’@

ą┬Ž¹┘MĢr┤·Ż¼¤ošō╩ŪŽ¹┘M─Ż╩Į▀Ć╩Ū╔╠śIā╚╚▌Č╝į┌▓╗öÓĄ³┤·╔²╝ēĪŻ╚f▀_ÅVł÷ęčĮø▀M╚ļĄ┌╦─┤·Ż¼ŽŃĖ█ų├Ąž┤▀╔·╚½ą┬«aŲĘĪ░╣ŌŁhĪ▒ŽĄ┴ąŻ¼╦ćąg┼c╔╠śIĄ─╚┌║ŽŻ¼Ī░│Ū╩ą╬óČ╚╝┘Ī▒Ė┼─ŅĄ─┼dŲŻ¼╔╠śI+Ė┼─ŅĄ─╚šØužSĖ╗ĪŁĪŁ┐╔ęį┐┤ĄĮŻ¼╔╠śI│»ų°Ė³╝ėČÓį¬╗»Ą─ĘĮŽ“░lš╣ĪŻ

┬ō╔╠īŻÖ┌ū„š▀╬§ŅI╔╠śIįušō▒Ē╩ŠŻ¼ųąć°Ą─╔╠śIĄž«aš²į┌▀M╚ļéĆąį╗»Ģr┤·Ż¼ļSų°Ž¹┘M┼c╩ął÷Ą─ūā╗»Ż¼╔╠śI╩ął÷Ą─╝ÜĘųŻ¼ęčĮø╩ŪūŅ╗∙ĄAĄ─Ąūīė▀ē▌ŗŻ¼į┌▀@ĘNŪķørŽ┬Ż¼╚ń╣¹ų╗╩Ū╚źÅ═ųŲ╗∙▒Š┐┤▓╗ĄĮ╬┤üĒŻ¼Ė³║╬ør─ŃĪ░│ŁęuĪ▒Ą─ī”Ž¾ūį╔Ēę▓į┌Ė·ļS╩ął÷▓╗öÓĄžš{š¹ĪŻ

Å─2022─Ļķ_śIĄ─Ūķør╔Ž┐┤Ż¼╬─┬├Īó╦ćągĪó▓▀š╣Īó═źį║╩Į╔╠śIĄ╚į¬╦ž┼c╔╠śIĄ─ĮY║Ž╚šØuŠo├▄ĪŻ

ÅBķT║Ż╔Ž╩└Įńę╗Ų┌╩Ūė╔šą╔╠Šųųžę¬Ųņ┼×Ų¾śIšą╔╠╔▀┐┌┼cžöĖ╗500ÅŖŽ¾ÄZ╝»łF┬ō±Ū╣▓ĀIĄ─│¼┤¾¾w┴┐Īó│¼Ę▓ģ^╬╗Īó│¼Ū░ęÄäØČ©╬╗ĪóīŹ┴”ę²╚ļČÓéĆ│¼╝ē─┐Ą─ĄžŻ¼ęį╔Ņ█┌║Ż╔Ž╩└Įń×ķ╦{▒ŠŻ¼ę╗╚ń╝╚═∙Ąž▒Ż│ų┴╦×I║Ż╔╠śI╠ž╔½Ż¼ęįĪ░Mall+Įųģ^+śĘł@Ī▒Ą─ą╬æB×ķģ^ė“ĦüĒ┴╦╬┤üĒ╔╠śIą┬│▒┴„Ż¼ä▌▒ž│╔×ķ·śŹuą▌ķe┬├ė╬Ą─Źõą┬├¹Ų¼Ż¼▒╗ūu×ķĪ░║Ż╔Ž╔╠śIśĘł@Ī▒ĪŻ

Ī°ÅBķT║Ż╔Ž╩└Įń

─ŽŠ®╚fŽ¾╠ņĄž╩Ū╚A¢|╩ūéĆ╚fŽ¾╠ņĄž«aŲĘŻ¼┤“įņĪ░’Lč┼Ūž╗┤Ī▒IPŻ¼│õĘų═┌Š“įŲÕ\┬Ę║═Ūž╗┤║ėĄ─ārųĄ└Ē─ŅŻ¼─┐ś╦╩Ū┤“įņ│╔×ķ╬─┬├╔╠╝µéõĄ─Mall+Įųģ^╩Į╔╠śIĪŻĒŚ─┐╝»║Žė░į║ĪóäĪį║Īó╦ćągųąą─ĪóĢ°ĄĻĄ╚śIæBŻ¼īóÜv╩Ę╬─├}┼c╩ą├±Ą─╔·╗ŅĪóŽ¹┘Mł÷Š░ĮY║ŽŻ¼ę²ŅIŽ¹┘MąĶŪ¾ĘĮŽ“Ż¼×ķ╩ą├±╠ß╣®╔╠śI┼c╬─╗»Ę■äšĪŻ═¼śėīóÜv╩Ę╬─╗»┼c¼F┤·╔╠śI╚┌║ŽĄ─▀Ćėą╔Ž║Ż╚fŽ¾╠ņĄžĪŻ

Ī°─ŽŠ®╚fŽ¾╠ņĄž

ųžą┬Č©┴xĪ░╔╠śI┼cūį╚╗ĻPŽĄĪ▒Ą─╔Ņ█┌ŅIš╣ųąą─│ŪŻ¼Č©╬╗×ķĪ░ĖŻ╠’ųą▌SŠĆ╔ŽĄ─Č╝╩ą╠ęį┤Ī▒Ż¼ė╔ā╚Č°═Ōž×ÅžĪ░ŠG╔½Ī▒įOėŗĪŻ╔╠ł÷╩ęā╚╚┌╚ļ┴╦╦─╝Šų„Ņ}Ż¼į┌įŁėąĄ─łAą╬ų„äėŠĆ╔ŽŻ¼═©▀^ĘNŅÉžSĖ╗Ą─ų▓╬’Ż¼ę²╚ļ┤║Ž─Ū’Č¼ūį╚╗’LŪķĄ─裣hĪŻ╩ę═ŌĄ─╠ņ┼_╝░ÅVł÷ę▓┼õ║Ž╩ęā╚Ą─╦─╝Šų„Ņ}Ż¼ĘNų▓┴╦▓╗═¼╝Š╣Øķ_╗©Ą─ų▓╬’╝░│ŻŠGų▓╬’Ż¼į┌ę╗─Ļ╦─╝Š│╩¼F▓╗═¼Š░Ž¾ĪŻ┘Y«a╠ß╔²║¾Ą─ŅIš╣ųąą─│ŪŻ¼ŠGĄž├µĘe│¼▀^1.8╚fŲĮĘĮ├ūŻ¼┐éŠG╗»┬╩▌^┘Y«a╠ß╔²Ū░╠ß╔²10éĆ░┘Ęų³cŻ¼▀_ĄĮ 43.1%Ż¼ł÷ā╚Ą─ų▓╬’ČÓ▀_36ĘNĪŻ

Ī°╔Ņ█┌ŅIš╣ųąą─│Ū

š\╚╗Ż¼ųąć°╔╠śIĄž«aę└┼f╠Äė┌┐ņ╦┘░lš╣Ģr┤·Ż¼ļSų°ą┬╬’śIĄ─į÷ČÓŻ¼╩ął÷┤µ┴┐ė·░l’¢║═║¾Ż¼Ų¾śI╚ń║╬├µī”╝ż┴ęĄ─╩ął÷ĖéĀÄŻ┐╩ął÷ėųīóė┐¼F──ą®ą┬Ą─śIæB║═ÖCĢ■Ż┐ę└┼f┐┤³cČÓČÓŻ¼▓╗Ę┴ņoė^ŲõūāĪŻ

ĖĮŻ║2022─Ļ╚½ć°ą┬ķ_śI╔╠śIĒŚ─┐Įyėŗ▒Ē

░l▒Ēįušō

ĄŪõø | ūóāį