ĢrŠųŠSŲDŻ¼×ķ║╬▀@ą®├└ŖyŲĘ┼Ųģs─▄Ī░┌A┬ķĪ▒┴╦Ż┐

üĒį┤/╬┤üĒ█E

ū„š▀/┴ųėŅ

┤¾ę▀╚²─Ļį┘╝ė╔Ž├└ŖyŽ¹┘M┴ĢæT║═õN╩█Ū■Ą└äĪūāŻ¼ūŅĮ³Äū─ĻŻ¼ŲĘ┼Ų╔╠éāš²į┌├µ┼RŪ░╦∙╬┤ėąĄ─ųžųž╠¶æĪŻėą╚╦õN┬Ģ─õ█EŻ¼ėą╚╦░┘░Ń┼¼┴”ģs¤o┤ń═┴ų«╣”ĪŻĄ½ę▓ėą▓┐ĘųŲĘ┼Ų░č╬šūĪ┴╦ĢrÖCŻ¼īŹ¼F┴╦┐ńįĮ╩Į░lš╣Ż¼╔§ų┴┐╔ęįšfĪ░┌A┬ķ┴╦Ī▒ĪŻ

01

ČÓéĆŲĘ┼ŲŅAėŗ═╗ŲŲ10ā|Īó50ā|į¬┤¾ĻP

┤¾▓┐Ęų×ķć°«aŲĘ┼Ų

ĮøĪČ╬┤üĒ█EFuture BeautyĪĘ╩ß└Ē░l¼FŻ¼ėą▓╗Ą═ė┌10éĆų¬├¹ŲĘ┼Ųį┌2022─Ļęįņn¹ÉĄ─į÷╦┘│╔×ķ─ĻČ╚¼FŽ¾╝ēĄ─ŲĘ┼ŲŻ¼Ųõųą┤¾▓┐Ęų×ķć°«a╗»ŖyŲĘ┼ŲĪŻ

į┌├└ŖyąąśIŻ¼─ĻõN╩█Ņ~▄Q╔Ē10ā|į¬ęÄ─Żī”ė┌ŲĘ┼ŲüĒšf╩Ūę╗┤¾└’│╠▒«ĪŻō■├±╔·ūC╚»ŽÓĻPöĄō■’@╩ŠŻ¼2021─Ļ│¼▀^10ā|į¬ęÄ─ŻĄ─╗»ŖyŲĘŲĘ┼ŲāH64╝ęŻ¼Ųõųą27╝ę×ķ▒Š═┴╗»ŖyŲĘŲĘ┼ŲĪŻĪ░ąąśI▀^╚źėąéĆ├±ķgšfĘ©Ż¼─ĻõN│¼6ā|╩Ūę╗éĆé„ĮyķTÖæĪŻĪ▒─│śIā╚┘Y╔Ņ╚╦╩┐ĖµįVĪČ╬┤üĒ█EFutureBeautyĪĘŻ¼10ā|ŲĘ┼ŲęčĮøī┘ė┌°P├½„ļĮŪŻ¼Č°50ā|ŲĘ┼Ų═Ļ╚½┐╔ęįĘQų«×ķŅ^▓┐ĪŻ

▒M╣▄─Ļł¾╬┤│÷Ż¼Ą½ō■ČÓ╝ę╚»╔╠ÖCśŗŅA£yŻ¼▒Š─ĻČ╚õN╩█Ņ~╗“īó═╗ŲŲ50ā|į¬Ą─ć°«aŲĘ┼Ųėąā╔éĆŻ║▐▒ųZ─╚║═ńĻ╚Rč┼ĪŻüĒūį╠ņžł├└ŖyĄ─öĄō■’@╩ŠŻ¼į┌ļp╩«ę╗ŅA╩█Ū░╦─ąĪĢrųąŻ¼▐▒ųZ─╚║═ńĻ╚Rč┼Š═┼cÜW╚Rč┼Īó╠m▐óĄ╚ć°ļH┤¾┼Ųę╗ŲŻ¼õN╩█Ņ~═╗ŲŲ╩«ā|į¬ĪŻį┌ūŅĮK╠ņžłļp╩«ę╗├└Ŗy┼┼ąą░±ųąŻ¼ńĻ╚Rč┼╩ū▀MŪ░╩«Ż¼▐▒ųZ─╚ät▀B└m╚²─ĻĄ─Žs┬ōŪ░╩«ĪŻ╣½ķ_žöł¾▀Ć’@╩ŠŻ¼▐▒ųZ─╚║═ńĻ╚Rč┼╦∙ī┘Ą─╣½╦Šį┌Ū░╚²╝ŠČ╚ĀI╩š┼cā¶└¹ØÖŠ∙īŹ¼F┴╦ļp╬╗öĄį÷ķLĪŻ

│²┤╦ų«═ŌŻ¼ō■ČÓ╝ę╚»╔╠ÖCśŗŅA£yŻ¼ĖŻ╚▀_ŲņŽ┬ŅU╔Å║═ŁaĀ¢▓®╩┐ĪóŠ▐ūė╔·╬’ŲņŽ┬┐╔Å═├└▒Š─ĻČ╚õN╩█Ņ~Š∙ėą═¹═╗ŲŲ10ā|į¬┤¾ĻPĪŻŲõųąŻ¼┐╔Å═├└ę▓į┌Į±─Ļļp╩«ę╗╗ŅäėųąŹõ┬ČŅ^ĮŪŻ¼╚½Ū■Ą└GMV═¼▒╚į÷ķL130%Ż¼ŅI┼▄ūo─wŲĘą▐ūo┘ÉĄ└ĪŻŁaĀ¢▓®╩┐Ą─╦┘Č╚ę▓ĘŪ│Ż¾@╚╦Ż¼╠ņžłŲņ┼ץĻ╔ŽŠĆāHę╗─Ļ▒Ń▀M╚ļ╠ņžł─ĻČ╚618╚½ŲĘŅÉį÷ķLTOP10░±å╬Ż¼4─ĻĢrķg▒Ńė|╝░10ā|į¬ŠŃśĘ▓┐Ą─ķTÖæĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼╚A╬§╔·╬’ŲņŽ┬ØÖ░┘Ņüęį╝░ć°«aą┬õJHBNĄ╚ūo─wŲĘ┼Ųį┌2021─Ļ▒Ńęč┐ńįĮ10ā|┤¾ĻPŻ¼▓óį┌2022─Ļ│ų└m▒Ż│ųĖ▀╦┘į÷ķLĪŻŲõųąŻ¼ØÖ░┘Ņüė╚Ųõ┴┴č█Ż¼ū„×ķ╚A╬§╔·╬’ŲņŽ┬Ą─ūį2018─Ļ░l┴”CČ╦╩ął÷Ą─ų„┴”ŲĘ┼ŲŻ¼4─ĻĢrķgīŹ¼F20▒Čį÷ķLŻ¼2022─Ļ618Ų┌ķgīŹ¼F╚½Ū■Ą└õN╩█═¼▒╚į÷ķL54%Ż¼ČČę¶ūį▓ź╝░▀_▓ź└█ėŗõN╩█═¼▒╚į÷ķL1000%ĪŻ

┤╦═ŌŻ¼ę╗ų▒į┌═Ų▀MŲĘ┼Ų─Ļ▌p╗»Ą─ć°žøś╦ŚUūį╚╗╠├2022─ĻČ╚Ą─╠ß╔²ę▓┴Ņ╚╦▓Ü─┐ĪŻ┤╦Ū░╚½Ū“ŲĘ┼Ų╣└ųĄ╣½╦ŠBrand Finance ░l▓╝2022─ĻŲĘ┼ŲārųĄ50ÅŖł¾ĖµŻ¼ūį╚╗╠├Īó░┘╚Ė┴ń│╔×ķ╬©Č■╔Ž░±Ą─ųąć°ŲĘ┼ŲŻ¼Ųõųąūį╚╗╠├Ģx╔²5╬╗Ż¼ęį13%Ą─į÷Ę∙│╔×ķ░±å╬ųą╠ß╔²ūŅ┐ņĄ─ŲĘ┼Ųų«ę╗ĪŻ2022─Ļļp╩«ę╗ŅA╩█╩ū╚šŻ¼ūį╚╗╠├õN╩█Ņ~Š═ęč│¼▀^╚ź─ĻŅA╩█╚½ų▄Ų┌Ą─õN╩█Ņ~ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼ū„×ķ╔ŅČ╚█`ąąöĄūų╗»æ┬įĄ─▒Š═┴├└ŖyŲ¾śIŻ¼ūį╚╗╠├─Ė╣½╦Š┘ż╦{╝»łFÜvĮø╚²─ĻĄ─ĢrķgŻ¼ęč│╔╣”═æūā│╔×ķę╗╝ę╚½├µęįöĄūų╗»“īäėĄ─╔·╬’┐Ų╝╝├└ŖyŲ¾śIĪŻ«öŪ░ōĒėąį┌ŠĆķTĄĻ4.2╚fČÓéĆŻ¼į┌ŠĆBA│¼6╚f╚╦Ż¼ģf═¼į┌ŠĆ╣®æ¬╔╠│¼4000╝ęŻ¼Ž¹┘Mš▀┘Y«a└█ėŗ▀^9ā|Ż¼öĄūų╗»┴Ń╩█š╝▒╚58.5%Ż¼öĄūų╗»ĀI╩šš╝▒╚Ė▀▀_92.9%Ż¼╔ŅČ╚öĄūų╗»¤oę╔į÷ķL┴╦┘ż╦{╝»łF║═ūį╚╗╠├ŲĘ┼ŲĄ─ĖéĀÄĄūÜŌĪŻ

┤╦═ŌŻ¼ÜW╚Rč┼╝»łFŲņŽ┬╗ŅąįĮĪ┐Ą▓┐Ė▀Č╦ŲĘ┼Ųą▐¹É┐╔Į³─ĻüĒį┌ųąć°╩ął÷Ą─į÷ķLę▓ĘŪ│Ż┴┴č█ĪŻō■ÜWŅŻöĄō■Ż¼2016Ī¬2021─Ļ╬Õ─ĻŲ┌ķgŻ¼ą▐¹É┐╔ųąć°╩ął÷õN╩█Å═║Ž─ĻŠ∙į÷ķLĖ▀▀_80.7%Ż¼┤¾Ę∙│¼įĮŲõ╚½Ū“╦«ŲĮĪŻ2022─Ļ618╗Ņäėųą▄Q╔Ē╠ņžł╣”─▄ąįūo─wŲĘ┼ŲõN╩█TOP1Ż¼├„ąŪ▒¼ŲĘ╔½ą▐Š½╚AõN┴┐ŲŲā|Ż¼Ę└Ģ±ąĪŃyéŃ╔Ž╩ąāH3éĆį┬▒Ń▀M╚ļ╠ņžłĘ└Ģ±ŲĘŅÉTOP10.

ų▒▓źļŖ╔╠Įńę▓║┌±RŅl│÷ĪŻį┌┐ņ╩ųŲĮ┼_Ż¼╣”ą¦ūo─wŲĘ┼Ų„ņ╚R¬į┌2021─ĻGMV▒Ńęč═╗ŲŲ10ā|į¬Ż¼Į±─Ļ618Ų┌ķgŻ¼õN╩█Ņ~į┌╦∙ėą┐ņŲĘ┼Ųųą┼┼├¹Ą┌ę╗ĪŻ

▓╩Ŗy╩ął÷ļm╚╗š¹¾wį÷╦┘Ž┬ĮĄŻ¼Ą½▓╗╔┘ŲĘ┼Ų╚į╚╗į┌Ė▀╦┘į÷ķLĪŻ

╣½ķ_öĄō■’@╩ŠŻ¼ūį2018─Ļķ_╩╝Ż¼╗©╬„ūėŲĮŠ∙├┐─ĻĄ─GMVŠ∙ĘŁ▒Čį÷ķLŻ¼2021─ĻĖ³╩Ū▀_ĄĮ54ā|į¬ĪŻļm╚╗Ųõ╩ūŽ»«aŲĘ╣┘╔╠Ļæį°▒Ē╩Š2022─Ļ▓╗Ģ■ūĘŪ¾Ė³┐ņį÷ķLŻ¼Ą½Ė∙ō■─¦ńR╩ął÷Ūķł¾Ż¼2022─Ļ1į┬ų┴4į┬Ż¼į┌Ė▀į÷ķLĘ└Ģ±╗»ŖyŲĘŲĘ┼ŲųąŻ¼╗©╬„ūė┼┼├¹Ą┌ę╗Ż¼═¼▒╚ØqĘ∙Ė▀▀_469.63%ĪŻ▀@ę╗│╔┐āę▓Ą├ĄĮ┴╦╠ņžł╣┘ĘĮĄ─šJ┐╔║═ĻPūóĪŻ

┤╦═ŌŻ¼ū„×ķķ┘ę╦╝»łFŲņŽ┬Ą─Ą┌Č■┤¾ŲĘ┼ŲŻ¼Į═╔½į┌│╔┴óĄ┌Č■─ĻGMVŠ═ęč│¼▀^5ā|Ż¼Į³ā╔─Ļ┐ņ╦┘▓╝Šų║Ż═Ō╩ął÷Ż¼2022╔Ž░ļ─Ļ╚š▒Š│÷┐┌Ņ~īŹ¼FĘŁ▒ČĪŻ

╣½ķ_žöł¾’@╩ŠŻ¼═Ķ├└╔·╬’ŲņŽ┬Passional loverŻ©║åĘQPLŻ®2021─ĻĄ─õN╩█Ņ~Š══¼▒╚ĘŁ┴╦8▒ČŻ¼2022─Ļ╔Ž░ļ─ĻPLŲĘ┼ŲĄ─ĀI╩šęčĮøš╝ĄĮ┴╦═Ķ├└╔·╬’«öŲ┌┐éĀI╩šĄ─12.08%ĪŻĄ┌╚²ĘĮöĄō■▒O£y╣½╦ŠĄ─öĄō■ät’@╩ŠŻ¼2022─Ļ╚½─ĻPLŲĘ┼ŲĄ─GMVŅAėŗĢ■į┌3ā|į¬ĄĮ4ā|į¬ų«ķgŻ¼į┌2021─ĻĄ─╗∙ĄA╔Ž▒®Øq┴╦300%ęį╔ŽĪŻ

02

╦─┤¾ĻPµIį~

Å═▒P2022─Ļį÷ķLĪ░ū╦ä▌Ī▒

2022─Ļ½@Ą├├„’@į÷ķLĄ─ęįć°«a╣”─▄ąįūo─wŲĘ┼Ų║═▓╗öÓäōą┬Ą─ć°│▒▓╩ŖyŲĘ┼Ų×ķų„ĪŻ

ć°«aĪó╣”ą¦╝ÜĘųĪóć°│▒▓╩Ŗy║═ā╚╚▌ļŖ╔╠Ż¼│╔×ķ2022─Ļ├└ŖyŲĘ┼ŲĄ─į÷ķLĻPµIį~ĪŻ

Ą┌ę╗Ż¼ć°«aŲĘ┼Ųį┌┤¾▒Ŗ╩ął÷Ą─š╝ėą┬╩│ų└mū▀Ė▀ĪŻ

▒M╣▄░═└ĶÜW╚Rč┼╚½Ū■Ą└ķ_╗©ę╗ų”¬ÜąŃŻ¼Ą½Ę┼į┌š¹éĆ┤¾▒Ŗūo─w╩ął÷Ż¼ć°žøģsš²į┌ōīš╝įĮüĒįĮČÓĄ─╩ął÷Ę▌Ņ~ĪŻ

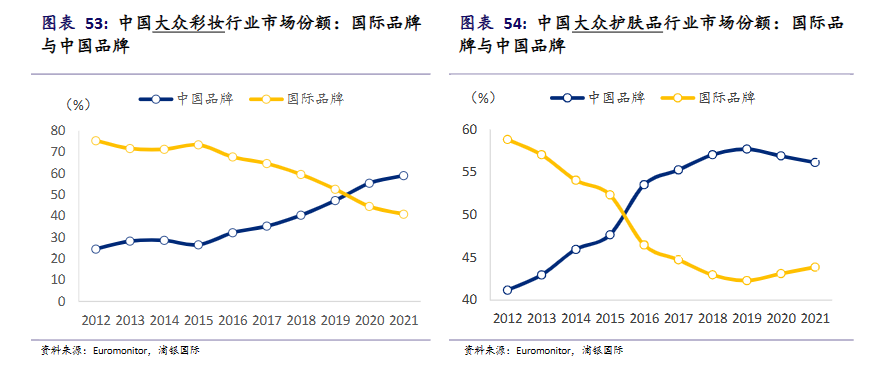

ÜWŅŻū╔įāĄ─öĄō■’@╩ŠŻ¼Å─2015─Ļķ_╩╝ć°«a┤¾▒Ŗūo─wŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~Š═ęč│¼▀^ć°ļHŲĘ┼ŲŻ¼▓óį┌2019─Ļ┼cć°ļHŲĘ┼Ųų«ķgĄ─▓ŅųĄ▀_ĄĮĒöĘÕĪŻĮ³ā╔─Ļš╝▒╚ļm┬įėąŽ┬ĮĄŻ¼Ą½╚įĘĆ│¼ć°ļHŲĘ┼Ų10%ū¾ėęĪŻ

┼c┤╦═¼ĢrŻ¼Į³ā╔─ĻüĒŻ¼ųąć°┤¾▒Ŗ▓╩Ŗy╩ął÷ųąŻ¼ć°«aŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~ę▓ęčĮøųØu│¼▀^┴╦ć°ļHŲĘ┼ŲŻ¼2021─ĻČ■š▀Ą─▓ŅŠÓęčĮø└Ł┤¾ĄĮ┴╦20%ū¾ėęĪŻ

ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─£y╦ŃŻ¼ŅAėŗĄĮ2026─Ļųąć°╗»ŖyŲĘąąśIć°«aŲĘ┼ŲĄ─┴Ń╩█Ņ~īóš¹¾w╔ŽĘ┤│¼ć°ļHŲĘ┼ŲŻ¼╬┤üĒ5─Ļć°žøš¹¾w╚į╚╗Ģ■▒Ż│ų10.7%Ą─Å═║Žį÷ķL┬╩ĪŻ

ī”┤╦Ż¼║═¹£┘R▀_Ė▒┐éĮø└Ē╠’└Ķ├„Ž“ĪČ╬┤üĒ█EFuture BeautyĪĘ▒Ē╩ŠŻ¼ų„ę¬įŁę“į┌ė┌ųąć°╝ŖĘ▒Å═ļsĄ─╩ął÷╔·æBĪŻę╗ĘĮ├µŻ¼į┌Ū■Ą└ĘųõNĄ─╔ŅČ╚╔ŽŻ¼ć°«aŲĘ┼ŲĖ³╚▌ęū▒╚ć°ļHŲĘ┼ŲŽ┬│┴ĄĮĖ³Ą═ŠĆĄ─┐hÓlµé╩ął÷ĪŻ┴Ēę╗ĘĮ├µŻ¼į┌ārĖ±╔Žć°«aŲĘ┼ŲĖ³Ę¹║ŽĄ═ŠĆ╩ął÷Ą─┘Å┘I┴”╦«ŲĮĪŻ

Ī░Ą½ę¬ūóęŌĄ─╩ŪŻ¼▀@ā╔³cā×ä▌▒╚▌^ļyęį▒Ż│ųĪŻŪ■Ą└Ą─╔ŅČ╚š²į┌▒╗ŠĆ╔Ž┤“ŲŲŻ¼▓óŪęć°«aŲĘ┼Ų░lš╣įĮüĒįĮā╔śO╗»Ż¼ę╗ą®Ņ^▓┐ć°«aŲĘę▓š²į┌ØqārŻ¼įĮ░lĮėĮ³ć°ļHŲĘ┼ŲĄ─ārĖ±Ä¦ĪŻĪ▒╠’└Ķ├„ča│õĄ└ĪŻ

Ą┌Č■Ż¼īŻśIś╦║×═╣’@Īó╣”ą¦╝ÜĘųĄ─ūo─wŲĘ│╔×ķŽŃGGĪŻ

░ķļS╗»ŖyŲĘŽÓĻPĘ©ęÄĄ─═Ļ╔Ų┼cŠWĮją┼ŽóĄ─═Ė├„╗»Ż¼ėąĻP├└Ŗy«aŲĘĄ─ą┼Žó─▄ē“Ė³╚▌ęūė|▀_ĄĮŽ¹┘Mš▀ĪŻŽ¹┘Mš▀ī”│╔ĘųĄ─šJų¬š²į┌ųØu▀MļAŻ¼Å─Ī░Ė·’Lš▀Ī▒▀M╗»×ķĪ░╣”ą¦³hĪ▒╔§ų┴╩ŪĪ░┐ŲīW╝ęĪ▒ĪŻ▀@┤·▒ĒŽ¹┘Mš▀ī”├└Ŗy«aŲĘĖ³╝ė├¶õJŻ¼Š▀ėąčą░l▒│Š░║═īŻśI▒│Ģ°Ą─ŲĘ┼ŲĖ³╝ė╬³Š”ĪŻ

į┌▀@ą®▒Ż│ųį÷ķLĄ─ŲĘ┼ŲųąŻ¼┐╔Å═├└Īó▐▒ųZ─╚║═ą▐¹É┐╔Č╝╩Ū╣”ą¦ūo─wŲĘĄ─┤·▒ĒŻ¼▓óŪęŲĘ┼ŲČ╝ėąĪ░ßtčą╣▓äōĪ▒Ą─▒│Š░ĪŻ

ĪČ╬┤üĒ█EFutureBeautyĪĘ░l¼FŻ¼▀@ą®½@Ą├│ų└mąįį÷ķLĄ─╣”─▄ąįūo─wŲĘ┼ŲųąŻ¼Äū║§├┐ę╗ŲĘ┼ŲČ╝ėąūį╝║Ą─īŻčąŅIė“┼c▒¼┐Ņ┤¾å╬ŲĘĪŻ└²╚ńŁaĀ¢▓®╩┐╔ŅĖ¹╬ó╔·æBūo─w┘ÉĄ└Ż¼═Ų│÷▒¼┐Ņ«aŲĘęµ╔·Š·├µ─ż║═╦«╚ķ╠ūčbĪŻ┐╔Å═├└īŻūóė┌├¶ĖąĪóČ╗Č╗Īó╝ż╣Ōąg║¾Ą╚å¢Ņ}╝Ī─wĄ─┐ŲīWą▐ūoŻ¼┤¾å╬ŲĘ×ķųžĮM─zįŁĄ░░ūįŁ┴Ž×ķ╗∙ĄA═Ų│÷Ą─ßtė├Ę¾┴ŽĪŻHBNätīŻčąA┤╝┐╣└ŽŻ¼▒¼┐Ņ«aŲĘ×ķęĢ³S┤╝Ī░ļpAĪ▒═Ē╦¬ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼ČČę¶Īó╠ņžłĄ╚ŲĮ┼_į┌2022─Ļ▀ĆĘųäe═Ų│÷┴╦ęįĪ░│╔ĘųĪ▒×ķų„Ņ}Ą─├└ŖyŲĘ┼ŲĀIõN╗ŅäėŻ¼Ä¦äė┴╦ć°žø├µŽ“Ž¹┘MČ╦Ą─┐ŲŲš¤ß│▒ĪŻ

╚╗Č°Ż¼░ķļSŽ¹┘M╔²╝ēŻ¼«aŲĘĄ─å╬ę╗╣”ą¦ęčĮø¤oĘ©į┘ØMūŃŽ¹┘Mš▀Ą─ąĶŪ¾ĪŻęį┐╣╦ź«aŲĘ×ķ└²Ż¼į┌├└¹Éą▐ąą░l▓╝Ą─2022┐╣╦ź┌ģä▌Č┤▓ņł¾Ėµųą’@╩ŠŻ¼┼cå╬ę╗┐╣╦ź╣”ą¦«aŲĘŽÓ▒╚Ż¼Ž¹┘Mš▀Ė³āAŽ“ė┌▀xō±Š▀ėąČÓųž╣”ą¦Ą─«aŲĘŻ¼▒╚╚ń»B╝ė├└░ūņŅ░▀ĪóĄŁ╗»║┌č█╚”Ą╚Ą╚ĪŻ

Ī░ļSų°Ž¹┘M╔²╝ēŻ¼ī”├└ŖyéĆūoĄ─ąĶŪ¾Ģ■▓╗öÓ╝ÜĘų╗»ĪŻĪ▒╠’└Ķ├„▒Ē╩ŠŻ¼╬┤üĒŽ¹┘Mš▀ī”«aŲĘ╣”ą¦Ą─įVŪ¾ų╗Ģ■įĮ░l├„┤_Ż¼Č°ĘŪ▀^╚ź║åå╬Ą─Ī░ØÖ─wĪ▒ąĶŪ¾ĪŻ

Ą┌╚²Ż¼ā╚╚▌ļŖ╔╠│╔×ķ┤¾┼Ųįć╦«│ž║═ą┬õJŲĘ┼ŲĄ─č║ūóĄžĪŻ

ęįČČę¶║═┐ņ╩ų×ķ┤·▒ĒĄ─ā╚╚▌ļŖ╔╠š²į┌Ą├ĄĮ├└ŖyŲĘ┼ŲĄ─ųžęĢŻ¼ŲõųąČČę¶į┌╠m▐óĪóĄŽŖWĄ╚ę╗ŠĆ├└ŖyŲĘ┼ŲĄ─Ļæ└m▀M±v║¾Ż¼ŲĘ┼Ųīė╝ēų▓Įū▀Ė▀ĪŻō■ĪČ╬┤üĒ█EFuture BeautyĪĘė^▓ņŻ¼ļm╚╗═¼×ķČ╠ęĢŅlŲĮ┼_Ż¼Ą½ČČę¶ų„ę¬╩Ū═Ō┘Y║═é„Įyć°žøŲĘ┼Ųų«ķgĄ─ĖéĀÄŻ¼┐ņ╩ųätČÓ×ķĪ░┐ņŲĘ┼ŲĪ▒ų«ķgĄ─ĮŪųĪŻ’w╣ŽöĄō■’@╩ŠŻ¼2022─Ļ3į┬┐ņ╩ų├└Ŗyūo─wŲĘ┼ŲõN╩█Ņ~┼┼ąą░±ųąŻ¼„ņ╚R¬ĪóČõ└ŁČõ╔ąĪóĒn╬§žæ│¼įĮč®╗©ąŃĪó║¾Īóč┼įŖ╠m„ņĄ╚ć°ļHŲĘ┼ŲŻ¼╬╗┴ą╚²╝ūĪŻ

Č°▀@▓┐ĘųŽ¹┘Mš▀Ż¼Į^┤¾ČÓöĄ╔·╗Ņį┌ć°ļH┤¾┼Ų¼FėąŪ■Ą└¤oĘ©ė|▀_Ą─Ī░Ž┬│┴╩ął÷Ī▒ĪŻĖ∙ō■┐ņ╩ųļŖ╔╠├└ŖyąąśI░l▓╝Ą─ĪČ2022┐ņ╩ų├└ŖyŽ¹┘M┌ģä▌ł¾ĖµĪĘ’@╩ŠŻ¼┐ņ╩ųėą╝s7│╔├└Ŗyė├æ¶Ęų▓╝į┌╚²ŠĆ╝░ęįŽ┬│Ū╩ąŻ¼24ÜqęįŽ┬Ą─Ū¦ņ¹ę╗┤·║═31-40ÜqĄ─Ī░└ŽĶFĪ▒╩ŪŲõūŅųžę¬Ą─ā╔┤¾╚║¾wĪŻ

┤╦═ŌŻ¼ł¾Ėµ▀Ć’@╩ŠŻ¼┐ņ╩ų├└Ŗy╩ął÷▌^╠įīÜČ°čįĖ³╝ėĘų╔óŻ¼ć°«aŲĘ┼Ųš╝ō■Ņ^▓┐Ą─┌ģä▌├„’@ĪŻĄ½Å─ĖéĀÄ│╠Č╚üĒ┐┤Ż¼┐ņ╩ųŲĘ┼Ų├„’@Ą═ė┌╠įīÜŻ¼×ķą┬õJŲĘ┼Ų╚ļŠų┴¶Ž┬┴╦Ė³ČÓÖCĢ■║═┐šķgĪŻ

Ą┌╦─Ż¼ć°│▒│╔×ķ═Ųäė▓╩Ŗy│╔ķLĄ─ĻPµIų«ę╗ĪŻ

▒Š─ĻČ╚½@Ą├│ų└mį÷ķLĄ─╗©╬„ūė┼cĮ═╔½ŲĘ┼Ų└Ē─ŅųąŻ¼Š∙Ħėąųąć°’Lį¬╦žĄ─ų▓╚ļĪŻŲõųąŻ¼╗©╬„ūėūŅ×ķĄõą═Ż¼ŲõĪ░¢|ĘĮ▓╩ŖyĪ▒Ą─Č©╬╗ęč╔Ņ╚ļ╚╦ą─Ż¼Ļæ└m═Ų│÷ČÓ┐ŅĦėąųąć°é„Įy╬─╗»Ą─╠ž╔½ČY║ąĪŻČ°Į═╔½Ė³āAŽ“ė┌į┌¢|ĘĮīÅ├└Ą─╗∙ĄA╔ŽŻ¼╚┌╚ļĖ³×ķČÓį¬╗»Ą─¼F┤·’LĖ±Ż¼ŅÉ╦ŲŲĘ┼Ų▀Ćėąńµ└Łń„colorKeyĪóGirlCultĄ╚ĪŻ

ō■░¼├Įū╔įāöĄō■’@╩ŠŻ¼2022─ĻėąĮ³╬Õ│╔Ž¹┘Mš▀▒Ē╩ŠśĘęŌų¦│ųć°│▒├└ŖyŻ¼│¼60%Ą─Ž¹┘Mš▀Ų┌┤²ć°«a├└ŖyŲĘ┼Ų═Ų│÷ą┬«aŲĘĪŻ┐╔ęį┐┤│÷Ż¼ć°│▒└Ē─Ņš²į┌│╔×ķą┬õJ▓╩ŖyŲĘ┼ŲĄ─╚ļć·³cĪŻ

Ą½ę▓ėąąąśIā╚╚╦╩┐Ž“ĪČ╬┤üĒ█EFutureBeautyĪĘų▒čįŻ¼Ī░«öŪ░ęįć°│▒Ė┼─Ņ╚ļŠųĄ─ŲĘ┼ŲįĮüĒįĮČÓŻ¼Ą½Žļę¬ķLŠ├╬³ę²Ž¹┘Mš▀Ż¼▀Ćę¬┐┤«aŲĘ║╦ą─╣”─▄Ż¼«aŲĘŲĘ┘|┼cīŹļH╣”ą¦ĪŻ┐┐ĀIõNĦüĒĄ─┐ņ┴„┴┐Ż¼╩╝ĮK▓╗─▄│╔×ķųąć°ŲĘ┼ŲīŹ¼F═╗ŲŲĄ─šµš²ĄūÜŌĪŻĪ▒

03

Ž┤┼Ų╝ė╦┘

2023ŲĘ┼ŲĖéĀÄ▓Į╚ļŽ┬░ļł÷

ųĄĄ├ĻPūóĄ─╩ŪŻ¼Į±─Ļļmėąę╗┼·ŲĘ┼ŲĪ░┌A┬ķ┴╦Ī▒Ż¼Ą½ę▓ėąę╗┼·ŲĘ┼ŲĪ░Ą╣Ž┬┴╦Ī▒ĪŻō■┴╦ĮŌŻ¼▀@ą®ŲĘ┼Ų│Ę═╦Ą─įŁę“│²┴╦╩▄ĄĮę▀ŪķĪó╣½╦Š▀\ĀIĄ╚═Ō▓┐ė░ĒæŻ¼Į^┤¾ČÓöĄŲĘ┼ŲČ╝ėą═¼ę╗╣▓═©³cŻ║Š∙Š▀ėą▌^×ķĪ░éĆąį╗»Ī▒Ą─ŲĘ┼Ų└Ē─ŅŻ¼Ą½Š▀¾w«aŲĘųą░³║¼Ą─┐Ų╝╝║¼┴┐ģs▌^Ą═ĪŻ

Ė∙ō■MGIöĄō■╝░¹£┐ŽÕa┤╦Ū░ī”╬ęć°│¼6700├¹Ž¹┘Mš▀▀MąąĄ─š{čą’@╩ŠŻ¼╬┤üĒ╬ęć°ųą«aļA╝ēīó▀Mę╗▓Įēč┤¾Ż¼Ė▀Č╦╗»Ž¹┘Mä▌Ņ^čė└mĪŻ▓┐ĘųĖ▀╩š╚ļ╩▄įLš▀▒Ē╩ŠŻ¼į┌╠ß╔²ŅüųĄŻ©╚ńūo─wŲĘĪóßt├└Ż®Ą╚ŲĘŅÉ╔ŽŻ¼Ģ■ŪÓ▓AārĖ±Ė³Ė▀Ą─ŲĘ┼Ų║═«aŲĘĪŻ

Č°┼c┤╦ŽÓī”Ą─╩ŪŻ¼▌^Ą═╩š╚ļŽ¹┘Mš▀Ģ■įOĘ©╗©┘MĖ³╔┘Ą─ÕX┘Å┘IĖ³ČÓ«aŲĘŻ¼Ė▀╩š╚ļ╚║¾wätš²į┌ĮĄĄ═┘Å╬’Ņl┬╩Ż¼Ą½į┌«aŲĘār╬╗╔Ž▓ó╬┤«a╔·▐DŽ“ĪŻ┼c┤╦═¼ĢrŻ¼«aŲĘĄ─Ī░╣”─▄Ī▒│╔×ķŽ¹┘Mš▀┘Å┘I▀^│╠ųąūŅąĶę¬ć└┐┴┐╝▓ņĄ─ę¬╦žĪŻ

▀@ęŌ╬Čų°Ż¼╬┤üĒĖ▀Č╦├└ŖyŲĘ┼Ų┼cĪ░ßt├└Ī▒«aŲĘĄ─╩ął÷ęÄ─Ż┐╔─▄Ģ■▀Mę╗▓Įį÷ķLŻ¼┼c┤╦═¼Ģrąįār▒╚Ė▀Ą─«aŲĘę▓Ģ■╩▄ĄĮĄ═╩š╚ļŽ¹┘Mš▀Ą─ŪÓ▓AĪŻĄ½į┌╚╬ę╗Ž¹┘Mīė╝ēŻ¼Ž¹┘Mš▀ī”├└Ŗy«aŲĘīŹļH╣”ą¦Ą─ę¬Ū¾Č╝Ģ■│ų└m╠ß╔²Ż¼▀@ī”Ī░ŲĘ┼Ų┴”Ī▒┼cĪ░«aŲĘ┴”Ī▒Š∙╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻ

┤╦═ŌŻ¼š{čą▀Ć’@╩ŠŻ¼│²┴╦╔┘öĄŲĘŅÉ═ŌŻ¼Ž¹┘Mš▀Č╝Ģ■▀Mąą╚½Ū■Ą└┘Å╬’ĪŻ▓óŪęļSų°Ž¹┘Mš▀┐╩═¹Ė³╝ė┴╦ĮŌ«aŲĘ╠žąį┼c╣”─▄Ż¼īŻūóė┌╠ß╣®īŻśI╗»«aŲĘą┼ŽóĄ─Ī░┤╣ŅÉKOLĪ▒š²įĮüĒįĮ╩▄ÜgėŁĪŻ

╚╗Č°Ż¼Ė∙ō■░¼├Įū╔įāöĄō■Ż¼░ķļSųąć°öĄūų╗»│╠Č╚╠ß╔²Ż¼ė├æ¶ęÄ─ŻųØuė|▀_ŠW├±ęÄ─Ż╠ņ╗©░ÕŻ¼į÷ķL┬╩įĮüĒįĮĄ═Ż¼┴„┴┐½@╚Ī│╔▒ŠģsįĮüĒįĮĖ▀Ż¼╗ź┬ōŠWĪ░┤╣ų▒KOLĪ▒─▄ē“ĦüĒĄ─┴„┴┐į┌╬┤üĒÄū─Ļ╗“īóĮėĮ³Ų┐ŅiĪŻ

┼c┤╦═¼ĢrŻ¼ĪČ╬┤üĒ█EFutureBeautyĪĘę▓ūóęŌĄĮŻ¼Į±─ĻĄ─ŠĆŽ┬Ū■Ą└ļm╩▄ĄĮę▀Ūķė░ĒæĘų═ŌŲDļyŻ¼Ą½Ž┬░ļ─Ļėąų┴╔┘18éĆųą═Ō├└ŖyŲĘ┼Ų▓╔ė├╚½Ū“Ųņ┼ץĻĪó┴Ń╩█Š½ŲĘĄĻĄ╚ČÓĘNą╬╩Į▓╝ŠųŠĆŽ┬Ū■Ą└Ż¼¾w“×ĖąĪóéĆąį╗»Ę■äš┼cöĄūų╗»│╔×ķ«öŪ░ŠĆŽ┬ĄĻĄ─ĻPµIį~ĪŻ

ĘNĘN█EŽ¾▒Ē├„Ż¼2022─Ļ▀^║¾Ą─├└ŖyŲĘ┼ŲéāŻ¼╗“įSīó▀M╚ļ▀Mę╗▓Įķ_░läōą┬ŠĆŽ┬Ū■Ą└Ą─╚½ą┬╠Į╦„ļAČ╬Ż¼└¹ė├ęčĮøĮėĮ³’¢║═Ą─ŠĆ╔Ž┴„┴┐Ż¼┼cŠĆŽ┬Į©┴óŲą┬Ą─╚┌║Ž╩ĮĄ─ĻPŽĄĪŻ░ķļSų°Ū■Ą└║═ĀIõNĘĮ╩ĮĄ─Ė─ūāŻ¼ę╗ł÷ą┬Ą─ĀÄŖZ┘É°QĶīĪŻ▀@ūīÅ═╠Kų«─ĻĄ─2023┴Ņ╚╦│õØMÕ┌ŽļĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį