šł╗ž┤2023Ż¼┐ņ╩ų╚ń║╬╗ųÅ═(f©┤)į÷ķLŻ┐

üĒį┤/╣Ø(ji©”)³cžöĮø(j©®ng)

ū„š▀/╦─║Ż

2022╚½ć°Ė▀┐╝ó±ŠĒū„╬─įćŅ}Ą─Ņ}Ė╔│÷¼F(xi©żn)┴╦ć·ŲÕąg(sh©┤)šZĪ░▒Š╩ųĪ▒Ż¼▓╗┴╦ĮŌć·ŲÕĄ─╚╦▓╗ĮŌŲõęŌĪŻć·ŲÕ╩└Įń╣┌▄Ŗ┐┬ØŹį┌Ą┌ę╗ĢrķgĮo│÷┴╦ĮŌūxŻ║Ī░▒Š╩ųĪ▒ūų├µęŌ╦╝×ķ▒ŠĘųĄ─ę╗╩ųŻ¼│Ż│Żą╬╚▌į┌ŲÕŠų«öŽ┬▀xō±ųąė╣Ą─ę╗╩ųŻ¼Įķė┌▓╗ē─║═║├ų«ķgŻ¼Ą½ųąė╣▓ó▓╗Ą╚═¼ė┌Ī░ŲĮė╣Ī▒ĪŻ

╗ž═¹┐ņ╩ų2022─ĻĄ─śI(y©©)äš(w©┤)░l(f©Ī)š╣Ż¼ŪĪ║├┐╔ęįė├Ī░▒Š╩ųĪ▒üĒą╬╚▌ĪŻ

▀^╚źę╗─Ļ└’Ż¼┐ņ╩ųĄ─ć°ā╚(n©©i)śI(y©©)äš(w©┤)īŹ¼F(xi©żn)┴╦▀B└m(x©┤)ė»└¹ĪŻČ°ć°ā╚(n©©i)śI(y©©)äš(w©┤)ė»└¹Ą─▒│║¾Ż¼Ą├ęµė┌═Č╚ļ╔ŽĄ─Ī░ėą╦∙×ķėą╦∙▓╗×ķĪ▒Ż¼ęį╝░śI(y©©)äš(w©┤)Ą─╝ė╦┘ā╚(n©©i)裣h(hu©ón)ĪŻŪ░š▀╩Ū╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)2022─ĻĄ─╣▓═¼ų„Ņ}Ż¼║¾š▀ät╩Ū┐ņ╩ųĄ─▀xō±ĪŻ

2023─ĻŻ¼┐ņ╩ųĄ─śI(y©©)äš(w©┤)Ģ■ū▀Ž“║╬ĘĮ─žŻ┐

ā╚(n©©i)裣h(hu©ón)╩Ū║├▀xō±å߯┐

ķLŲ┌ęįüĒŻ¼┐ņ╩ųČ╝╩Ūųąć°╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)ųąūŅ╠žäeĄ─┤µį┌Ż¼╦³ōĒėą▌^Ė▀Ą─└ŽĶF║¼┴┐Ż¼ęį╝░ļpCEOĄ─╣▄└ĒĮY(ji©”)śŗ(g©░u)ĪŻ

ę╗─ĻČÓŪ░Ż¼ļpCEOĮY(ji©”)śŗ(g©░u)ūā?y©Łu)ķ│Żę?gu©®)Ą─ĮY(ji©”)śŗ(g©░u)Ż¼│╠ę╗ą”│÷╚╬┐ņ╩ų╬©ę╗Ą─CEOĪŻ─┐Ū░Ż¼│╠ę╗ą”└^└m(x©┤)ų╬└Ē┐ņ╩ųŻ¼Č°╦▐╚Aę▓ėą┴╦ūį╝║Ą─ą┬ĘĮŽ“Ż¼╦¹ė┌1į┬18╚š£p│ųėŌ5471╚f╣╔┐ņ╩ųBŅÉ╣╔Ų▒Ż¼ė├ė┌┤╚╔Ų╣½ęµŠĶ┘øĪóŪ░čž┐Ų╝╝╠Į╦„ęį╝░╗∙ĄA(ch©│)įO(sh©©)╩®═Č┘YĄ╚ŅI(l©½ng)ė“ĪŻ

į┌Įė╩ų┐ņ╩ųę╗─ĻüĒŻ¼│╠ę╗ą”į┌śI(y©©)äš(w©┤)╔Žųžą┬Č©š{(di©żo)Ż¼═╗│÷┴╦ā╚(n©©i)裣h(hu©ón)Ą─Ąž╬╗ĪŻšfĄĮā╚(n©©i)裣h(hu©ón)Ż¼Š═꬚fę╗ą®┐ņ╩ųĄ─śI(y©©)äš(w©┤)─Ż╩ĮĪŻ

┐ņ╩ųĄ─╔╠śI(y©©)─Ż╩Į┼cŲõ╦¹ā╚(n©©i)╚▌ŲĮ┼_ŽÓ═¼Ż¼Ž╚═©▀^═Č╚ļŠ█önā╚(n©©i)╚▌Ż¼╚╗║¾╬³ę²ė├æ¶║═┴„┴┐▓óūā¼F(xi©żn)Ż¼į┘ė├╩š╚ļ└^└m(x©┤)═Č╚ļŻ¼╚ń┤╦裣h(hu©ón)═∙Å═(f©┤)ĪŻ┐ņ╩ų▀xō±┴╦ÅVĖµ║═ų▒▓źū„×ķŲĮ┼_Ą─╔╠śI(y©©)╗»│÷┐┌Ż¼ŲõųąÅVĖµśI(y©©)äš(w©┤)įĮüĒįĮųžę¬ĪŻ

ę╗ĘĮ├µŻ¼ÅVĖµśI(y©©)äš(w©┤)į┌┐é╩š╚ļųąĄ─š╝▒╚ęčį┌2021─Ļ│¼▀^┴╦50%Ż¼2022─ĻŪ░╚²╝ŠČ╚ę▓ŠS│ųį┌50%ū¾ėęŻ¼╩Ū┐ņ╩ųĄ─Ą┌ę╗┤¾╩š╚ļüĒį┤Ż╗┴Ēę╗ĘĮ├µŻ¼┐ņ╩ųĄ─├„ąŪśI(y©©)äš(w©┤)ļŖ╔╠śI(y©©)äš(w©┤)Ą─╩š╚ļī┘ąįę▓ī┘ė┌ÅVĖµŻ¼Ī░ÅVĖµĪ▒╩Ū┐ņ╩ųĄ─├³ķTĪŻ

─┐Ū░Ż¼┐ņ╩ųīóÅVĖµ╩š╚ļĘų×ķ═Ō裣h(hu©ón)ÅVĖµ║═ā╚(n©©i)裣h(hu©ón)ÅVĖµā╔▓┐ĘųĪŻ═Ō裣h(hu©ón)ÅVĖµųĖĄ─╩Ū═Ō▓┐╔╠╝ęĄ─┴„┴┐ÅVĖµ┘MŻ¼ā╚(n©©i)裣h(hu©ón)ÅVĖµät╩Ū┐ņ╩ų╔·æB(t©żi)ā╚(n©©i)Ą─╔╠╝ęĪóų„▓źĄ─┴„┴┐ÅVĖµ┘MŻ¼ęį╝░ļŖ╔╠Ą─Į╗ęūé“ĮĪŻ

┐ņ╩ųĢ■▀@śėū÷Ą─įŁę“Ż¼┼cŲĮ┼_Ą─Üv╩ĘĪ░░³ĖżĪ▒ėąĻP(gu©Īn)ĪŻ

į┌2020─Ļų«Ū░Ż¼┐ņ╩ųĄ─Ą┌ę╗┤¾╩š╚ļ╩Ūų▒▓źśI(y©©)äš(w©┤)Ż¼įōśI(y©©)äš(w©┤)Ė∙ų▓ė┌└ŽĶF╬─╗»ų«ųąĪŻĄ½Å─2020Ž┬░ļ─Ļķ_╩╝Ż¼ų▒▓źśI(y©©)äš(w©┤)Ą─ĀI╩šŠ═ķ_╩╝žōį÷ķLŻ¼┐ņ╩ų▐D(zhu©Żn)Ņ^░čÅVĖµśI(y©©)äš(w©┤)ū„×ķą┬Ą─į÷ķL³cĪŻ┐ņ╩ųė├┴╦╝sę╗─ĻĄ─ĢrķgŻ¼ūīÅVĖµśI(y©©)äš(w©┤)Ż©žöł¾ųąĄ─┐┌ÅĮ×ķŠĆ╔ŽĀIõNĘ■äš(w©┤)Ż®╚Ī┤·┴╦ų▒▓źśI(y©©)äš(w©┤)Ą─╬╗ų├Ż¼▓óŪęį┌2021─ĻīŹ¼F(xi©żn)┴╦95.22%Ą─═¼▒╚Ė▀į÷ķLĪŻ▀@éĆ▒Ē¼F(xi©żn)┼cÅVĖµąąśI(y©©)Ą─š¹¾w┌ģä▌╩Ūę╗ų┬Ą─Ż¼2021─ĻŻ¼ųąć°ÅVĖµĀIõN═ŲÅV┘Mė├▀Ć─▄═¼▒╚╔ŽØq┴╦25%ĪŻ

į┌ÅVĖµśI(y©©)äš(w©┤)Ą─═ŲäėŽ┬Ż¼┐ņ╩ųĄ─┐é╩š╚ļęÄ(gu©®)─Żį┌2021─Ļäō(chu©żng)Ž┬┴╦ą┬Ė▀Ż¼═¼▒╚į÷ķLęÄ(gu©®)─Ż╝sĄ╚ė┌ę╗éĆ2019─ĻŻ¼2022─ĻŪ░╚²╝ŠČ╚Ą─ęÄ(gu©®)─ŻĮėĮ³700ā|į¬ĪŻ

Ą½╩ŪŻ¼┐ņ╩ųĄ─ÅVĖµśI(y©©)äš(w©┤)▀Ć╩Ūø]─▄ö[├ō═Ō▓┐Łh(hu©ón)Š│Ą─ė░ĒæĪŻį┌2022─Ļę╗╝ŠČ╚ų┴╚²╝ŠČ╚Ż¼┐ņ╩ųĄ─ÅVĖµśI(y©©)äš(w©┤)į÷╦┘ę╗ų▒į┌Ž┬ĮĄŻ¼Å─ę╗╝ŠČ╚Ą─30%+ĮĄų┴╚²╝ŠČ╚Ą─▓╗ūŃ10%ĪŻ

│╠ę╗ą”į┌╚²╝ŠČ╚Ģrį°ĮŌßīĘQŻ¼▀M╚ļŽ┬░ļ─Ļ║¾Ż¼š¹¾wÅVĖµ╩ął÷Ą─╗ųÅ═(f©┤)ŪķørŽÓī”▌^╚§ĪŻĖ∙ō■(j©┤)Ą┌╚²ĘĮÖCśŗ(g©░u)Ą─ŅA(y©┤)ėŗŻ¼2022─Ļ╚½─ĻŠĆ╔ŽÅVĖµ┤¾▒Pį÷╦┘Ģ■į┌ųąéĆ╬╗öĄ(sh©┤)ū¾ėęŻ¼▀@ę▓Ę┤ė│į┌┴╦┐ņ╩ų╚²╝ŠČ╚ŠĆ╔ŽĀIõNĘ■äš(w©┤)╩š╚ļ═¼▒╚į÷╦┘Ę┼ŠÅ╔Ž├µĪŻ

į┌2022─Ļ╚²╝ŠČ╚Ż¼┐ņ╩ų┘Mė├ųąš╝▒╚ūŅ┤¾Ą─õN╩█ų¦│÷Ą─ęÄ(gu©®)─Ż┤¾Ę∙╩š┐sŻ¼═¼▒╚Ž┬ĮĄ17% ĮĄų┴ 91 ā|į¬Ż¼Ą═ė┌╣½╦ŠųĖę²║═╩ął÷ŅA(y©┤)Ų┌Ą─Į³100ā|į¬ĪŻį┌Ū░╚²╝ŠČ╚Ż¼┐ņ╩ųĄ─õN╩█ų¦│÷×ķ272ā|į¬Ż¼╝┘įO(sh©©)╦─╝ŠČ╚õN╩█ķ_ų¦Ą─╦«ŲĮ┼cŪ░╚²éĆ╝ŠČ╚ŽÓĮ³Ż¼─Ū┐ņ╩ų2022─ĻĄ─┐éõN╩█ų¦│÷╦«ŲĮīó┤¾Ę∙Ą═ė┌2021─ĻĄ─442ā|į¬ĪŻ

▓╗▀^Ż¼┐ņ╩ųĄ─ė├æ¶į÷ķLģsė÷ĄĮ┴╦å¢Ņ}ĪŻ═¼▒╚ĮŪČ╚┐┤Ż¼┐ņ╩ųĄ─ė├æ¶ęÄ(gu©®)─Ż▀Ćį┌Ė▀╦┘į÷ķLŻ¼Ą½╚ń╣¹┐┤Łh(hu©ón)▒╚Ż¼ätį┌Ž┬╗¼ĪŻ

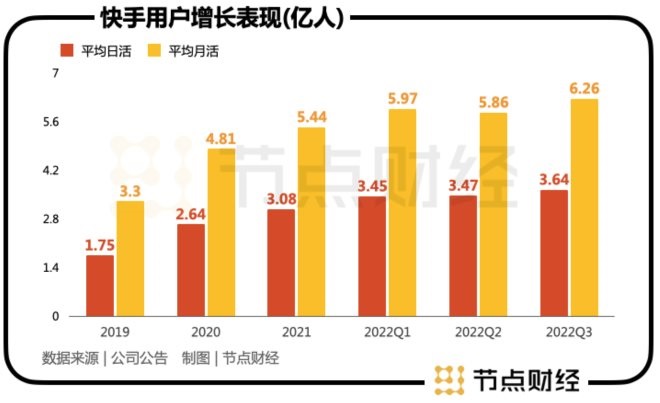

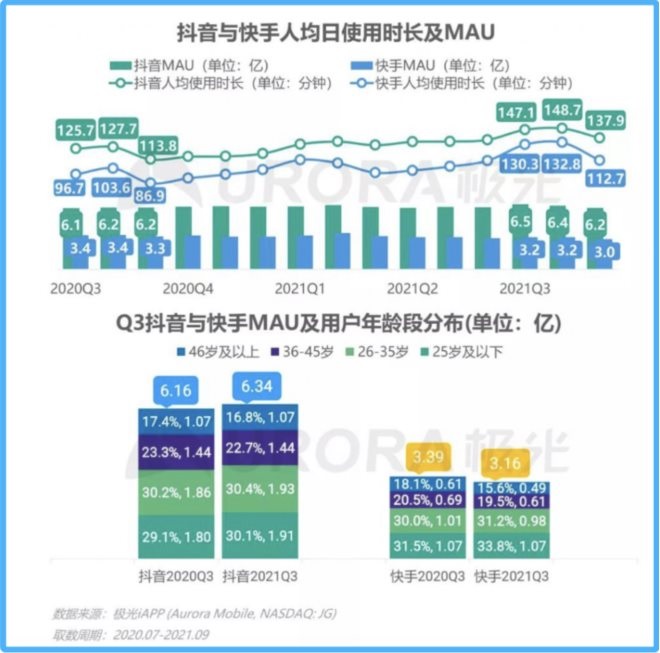

į┌2022─Ļę╗╝ŠČ╚Ż¼┐ņ╩ųĄ─ŲĮŠ∙į┬╗Ņė├æ¶×ķ5.979ā|Ż¼ŲĮŠ∙╚š╗Ņė├æ¶×ķ3.46ā|Ż¼æ¬(y©®ng)ė├ų▒▓źŲĮŠ∙į┬ĖČ┘Mė├æ¶×ķ5650╚fŻ¼├┐╬╗╚š╗Ņė├æ¶╚šŠ∙╩╣ė├ĢrķL128.1ĘųńŖĪŻ

ĄĮ┴╦Č■╝ŠČ╚Ż¼│²┴╦ŲĮŠ∙╚š╗Ņė├æ¶ąĪĘ∙į÷ķLų┴3.47ā|═ŌŻ¼į┬╗Ņ▄Sė├æ¶║═æ¬(y©®ng)ė├ų▒▓źŲĮŠ∙į┬ĖČ┘Mė├æ¶ęÄ(gu©®)─ŻĪó├┐╬╗╚š╗Ņė├æ¶╚šŠ∙╩╣ė├ĢrķLČ╝į┌Ž┬╗¼ĪŻ

┤╦Ž¹▒╦ķLų«ķgŻ¼ā╚(n©©i)裣h(hu©ón)Ä═ų·┐ņ╩ųų╣ūĪ┴╦謯¼Ą½ė├æ¶į÷ķLę▓╩¦╦┘┴╦ĪŻ

Ī░═┴╬ČĪ▒Ą─║¾ä┼ė░ĒæėąČÓ┤¾Ż┐

į┌┐ņ╩ųĮ³12─ĻĄ─░l(f©Ī)š╣Üv╩Ę╔ŽŻ¼╦³ų┴╔┘ėąā╔┤╬Ė─ūā┴╦ūį╔ĒĄ─╗∙ę“Ż¼ā╚(n©©i)╚▌š{(di©żo)ąįūā╗»ų╗╩ŪŲõųąų«ę╗ĪŻ▒╚▀@Ė³įńĄ─╩Ū«a(ch©Żn)ŲĘą╬æB(t©żi)Ą─▐D(zhu©Żn)ūāŻ¼┐ņ╩ųūŅ│§╩Ūę╗┐ŅGIF╣żŠ▀Ż¼║¾ėųūā?y©Łu)ķČ╠ęĢŅlŻ©│§Ų┌╩ŪGIF+궜ʯ¼║¾üĒ▓┼ūā│╔Č╠ęĢŅlŻ®ĪŻ

▀@ā╔┤╬Ė─ūāŻ¼ė░Ēæ┴╦┐ņ╩ųĄ─╔╠śI(y©©)╗»╗∙ĄA(ch©│)ĪŻ

╔Ž├µ╠ߥĮ▀^Ż¼į┌ÅVĖµśI(y©©)äš(w©┤)│╔×ķ┐ņ╩ųĄ─Ą┌ę╗┤¾śI(y©©)äš(w©┤)ų«Ū░Ż¼▀@éĆ╬╗ų├ī┘ė┌ų▒▓źśI(y©©)äš(w©┤)Ż¼Č°┐ņ╩ųĢ■▀xō±ų▒▓źśI(y©©)äš(w©┤)Ūę─▄ū÷║├ų▒▓źśI(y©©)äš(w©┤)Ż¼┼cŲĮ┼_Ą─ā╚(n©©i)╚▌š{(di©żo)ąį║═«a(ch©Żn)ŲĘą╬æB(t©żi)Ą─ūā╗»ėąĻP(gu©Īn)ĪŻ

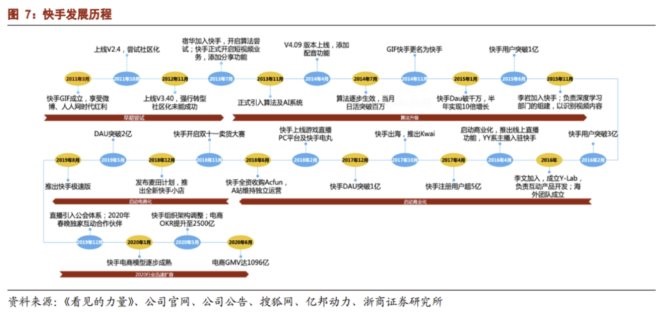

2014─ĻŽ─╠ņŻ¼╠ņėė═©▀^ę╗╩ūĪČ┼«╚╦éā─Ńéā┬Ā║├┴╦ĪĘį┌┐ņ╩ų╔Ž▒¼╗Ż¼Ųõ┘~╠¢į┌Č╠Ģrķgā╚(n©©i)ØqĘ█╦─╩«╚fŻ¼▀@╬³ę²┴╦YYŲĮ┼_╔ŽĄ─ų„▓źéāĄ─ūóęŌĪŻ

2015─Ļ│§Ż¼┤¾┼·YYų„▓ź▀M±v┐ņ╩ųĪŻ╦¹éā║═╠ņėėīóĪ░║░¹£-┴R╝▄-PKĪ▒ĪóųŲįņī”┴óĄ╚╠ū┬ĘęŲų▓ĄĮ┴╦┐ņ╩ųųąĪŻ┤╦║¾Ż¼┐ņ╩ųĄ─╚š╗Ņė├┴╦ā╔╚²éĆį┬Š══╗ŲŲŪ¦╚fŻ¼Č°┐ņ╩ųĄ─«ŗ’L(f©źng)ę▓ųØu═┴╬Č╗»ĪŻ

2015─ĻŪ░║¾Ż¼Ū¦▓ź┤¾æ(zh©żn)┤“ĒæŻ¼┐ņ╩ųÅ─2014─ĻĄ─Ī░┐ņ╩ųV4.09Ī▒░µ▒Šķ_╩╝Ž“Č╠ęĢŅl▐D(zhu©Żn)ą═Ż¼╠ßŪ░▓╝ŠųČ╠ęĢŅlūī┐ņ╩ųČÓ┴╦ę╗éĆĘ┤▓Ėų▒▓źśI(y©©)äš(w©┤)░l(f©Ī)š╣Ą─╣żŠ▀ĪŻŽÓ▒╚ė┌YYĄ╚ų▒▓źŲĮ┼_Ż¼┐ņ╩ųĄ─Č╠ęĢŅlą╬æB(t©żi)×ķų„▓ź┼cĘ█Įz╠ß╣®┴╦ą┬Ą─╗źäėą╬╩ĮŻ¼ī”ų„▓źüĒšfŻ¼╦¹éāėą┴╦ą┬Ą─ņ¢╣╠Ę█Įz╗∙ĄA(ch©│)Ą─╩ųČ╬Ż¼┐ņ╩ųĄ─╬³ę²┴”ūį╚╗Ė³Ė▀ę╗ą®ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼ų▒▓źśI(y©©)äš(w©┤)į┌┐ņ╩ų┐é╩š╚ļųąĄ─š╝▒╚į┌▓╗öÓĮĄĄ═Ą─ŪķørŽ┬Ż¼ę└╚╗Ė▀▀_68.5%Ż©2020─Ļ╔Ž░ļ─ĻŻ®ĪŻø]ėą▀@ā╔┤╬ūā▄ēŻ¼Š═ø]ėą┐ņ╩ųĄ─╔±įÆĪŻ

į┌┤╦ų«║¾░l(f©Ī)š╣Ą─ļŖ╔╠śI(y©©)äš(w©┤)Ż¼ė╔ė┌╔·ķLį┌Č╠ęĢŅlĄ─═┴╚└ųąŻ¼▓╗Ą├▓╗├µī”╠ž╩Ō╠¶æ(zh©żn)ĪŻ

ÅV┴x╔ŽĄ─ļŖ╔╠┐╔Ęų×ķę╗ŅÉļŖ╔╠║═Č■ŅÉļŖ╔╠ĪŻ╠įīÜĪ󊮢|ī┘ė┌ę╗ŅÉļŖ╔╠Ż¼╦³éāĄ─ė├æ¶ėą▒╚▌^├„┤_Ą──┐ś╦«a(ch©Żn)ŲĘ║¾▓┼Ģ■╚źŲĮ┼_┘Å┘IŻ╗Č■ŅÉļŖ╔╠Ą─ė├æ¶ø]ėą├„┤_Ą─┘Å┘IąĶŪ¾Ż¼ŲĮ┼_ąĶę¬ę└┐┐ā╚(n©©i)╚▌╗“╔ńĮ╗“ī(q©▒)äėė├涫a(ch©Żn)╔·ąĶŪ¾▓ó═Ļ│╔┘Å┘IŻ¼┐ņ╩ųŠ═ī┘ė┌▀@ę╗ĘNĪŻ

Įø(j©®ng)▀^ī”▒╚┐╔ų¬Ż¼Č╠ęĢŅlŲĮ┼_ū÷ļŖ╔╠śI(y©©)äš(w©┤)Ż¼ąĶę¬ūīė├æ¶ČÓ▐D(zhu©Żn)ę╗éĆÅØŻ¼╝┤Ž╚ūīė├æ¶ęŌūRĄĮČ╠ęĢŅlŲĮ┼_ę▓┐╔ęį┘IžøŻ¼Č°╠įīÜ▓╗ąĶę¬ĪŻ

×ķ┴╦ĮŌøQ▀@éĆå¢Ņ}Ż¼┐ņ╩ų║═ČČę¶▀xō±┴╦ŽÓ╦ŲĄ─▓▀┬įĪŻę╗ĘĮ├µśŗ(g©░u)Į©ļŖ╔╠Ž¹┘Mł÷Š░Ż¼į┌ė├æ¶ą─ųąĮ©┴óŽ¹┘Mą─ųŪŻ¼┴Ēę╗ĘĮ├µ╩ŪčaūŃ╣®æ¬(y©®ng)µ£Č╠░ÕŻ¼▀@ā╔³cī”æ¬(y©®ng)┴╦ļŖ╔╠╚²┤¾║╦ą─ųąĄ─žø║═ł÷ĪŻ

2021─ĻŻ¼┐ņ╩ųīóĪ░ą┼╚╬Ī▒ū„×ķļŖ╔╠śI(y©©)äš(w©┤)Ą─ų„┤“ś╦║ׯ¼▓ó╠ß│÷Ī░╚²éĆ┤¾ĖŃĪ▒Ż║┤¾ĖŃą┼╚╬ļŖ╔╠Īó┤¾ĖŃŲĘ┼ŲĪó┤¾ĖŃĘ■äš(w©┤)╔╠Ż¼Ū░ā╔éĆßśī”Ą─Č╝╩ŪĪ░žøĪ▒ĪŻūį2022─Ļ3į┬1╚šŲŻ¼┐ņ╩ųėųöÓ┴╦üĒūį╠įīÜ┬ō(li©ón)├╦║═Š®¢|┬ō(li©ón)├╦Ą─╔╠ŲĘ═Ōµ£ĪŻ

┴Ēę╗éĆ╠¶æ(zh©żn)╩ŪŻ¼┐ņ╩ųĄ─Ī░═┴╬ČĪ▒ęĢŅlūīŲõė├æ¶╚║Ž▐Č©į┌╬ÕŁh(hu©ón)═ŌŻ¼ė╔ė┌Įø(j©®ng)Ø·░l(f©Ī)š╣╦«ŲĮĪó╩š╚ļĄ─▓ŅŠÓŻ¼ī¦(d©Żo)ų┬┐ņ╩ųļŖ╔╠śI(y©©)äš(w©┤)Ą─å╬ārŲ½Ą═ĪŻō■(j©┤)┐ņ╩ųļŖ╔╠žōž¤(z©”)╚╦ą”╣┼▒Ē╩ŠŻ¼┐ņ╩ųļŖ╔╠Ą─┐═å╬ārį┌ 50-60 ēKŻ¼ČČę¶į┌ 90 ēKŻ¼╠įīÜ╠ņžłį┌ 120Īó150 ēKŻ¼Š®¢|╩Ū 200 ēKĪŻ

Ę┤üĄĮGMV╔ŽŻ¼┐ņ╩ųļŖ╔╠Ą─ęÄ(gu©®)─ŻąĪė┌ČČę¶ļŖ╔╠ĪŻ2022─ĻŻ¼┐ņ╩ųļŖ╔╠Ą─┐┌ÅĮGMV─┐ś╦╝s×ķ9000ā|į¬ĪŻō■(j©┤)ĪČ═Ē³cžöĮø(j©®ng)ĪĘł¾Ą└Ż¼ČČę¶ļŖ╔╠2022─ĻĄ─GMVĘŪ│ŻĮėĮ³╝╚Č©─┐ś╦ų«ę╗Ą─1.5╚fā|į¬ĪŻ

ū▀Ž“ķ]Łh(hu©ón)Ż¼┐ņ╩ų─▄šę╗žį÷ķLå߯┐

Č╠ęĢŅlŲĮ┼_Į³ā╔─Ļėąę╗éĆ╣▓═¼Ą─░l(f©Ī)š╣▒│Š░Ż¼─ŪŠ═╩Ūū▀Ž“ķ]Łh(hu©ón)ĪŻ

Č╠ęĢŅlŲĮ┼_Ą─ų„ę¬╩š╚ļČ╝üĒūįÅVĖµĪŻ┐ņ╩ųĄ─╩š╚ļ│¼▀^50%üĒūįÅVĖµśI(y©©)äš(w©┤)Ż¼ō■(j©┤)ŠW(w©Żng)ęū┐Ų╝╝║══Ē³cLatepostł¾Ą└Ż¼2019─Ļūų╣Ø(ji©”)╠°äėīŹ¼F(xi©żn)┐é╩š╚ļ1300-1400ā|į¬Ż¼Ųõųą╔╠śI(y©©)«a(ch©Żn)ŲĘÅVĖµ╩š╚ļ▀_ĄĮ1200-1300ā|į¬ĪŻ

Ė³▀Mę╗▓ĮųvŻ¼Č╠ęĢŅlŲĮ┼_Ą─ÅVĖµ╩š╚ļüĒį┤Ęų×ķ┘I┴┐║═ļŖ╔╠ā╔ŅÉŻ¼Ū░š▀ØMūŃ┴╦ŲĮ┼_ā╚(n©©i)═ŌĄ─╔╠╝ęĪóų„▓źĄ─┘I┴┐ąĶŪ¾Ż¼║¾š▀Ą─▀ē▌ŗ┼cę╗ŅÉļŖ╔╠ŽÓ╦ŲĪŻ

ČČ궥─ļŖ╔╠śI(y©©)äš(w©┤)į┌žøį┤╔ŽŻ¼ę▓Įø(j©®ng)Üv┴╦Å─ę²╚ļę╗ŅÉļŖ╔╠ĄĮŪąöÓ═Ōµ£Ą─▀^│╠ĪŻŲõ┤╬Ż¼ČČę¶ļŖ╔╠į┌2021─Ļ├„┤_┴╦Ī░┼d╚żļŖ╔╠Ī▒Ą─Č©╬╗║¾Ż¼Š═╔ŽŠĆ┴╦×ķŲĮ┼_ā╚(n©©i)╔╠╝ęĮŌøQÅVĖµĀIõNąĶŪ¾Ą─Š▐┴┐Ū¦┤©ŲĮ┼_ĪŻ

ęį┤╦×ķŲ§ÖCŻ¼ę╗ą®ČČ궥─ÅVĖµ┤·└Ē╔╠ęį╝░MCNę▓Ēśä▌▐D(zhu©Żn)ą═│╔×ķŠ▐┴┐Ū¦┤©Ą─┐═æ¶ĪŻ▀@ā╔³c┤ļ╩®ą╬│╔┴╦ČČ궥─╔╠śI(y©©)ķ]Łh(hu©ón)┼õ╠ū╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻ

┐ņ╩ųĄ─ā╚(n©©i)裣h(hu©ón)║═ČČ궥─ķ]Łh(hu©ón)Ą├ĄĮ┴╦ŽÓ╦ŲĄ─┤░ĖŻ║į┌ÅVĖµąąśI(y©©)▓╗Š░ÜŌĄ─ŪķørŽ┬īŹ¼F(xi©żn)─µä▌į÷ķLĪŻ

2022─Ļę╗╝ŠČ╚Ż¼░ó└’ÅVĖµ╩š╚ļāHį÷ķL0.31%Īó░┘Č╚Ą─ÅVĖµ╩š╚ļ═¼▒╚Ž┬ĮĄ 4%Īó“vėŹ╗ź┬ō(li©ón)ŠW(w©Żng)ÅVĖµ╩š╚ļŽ┬╗¼Į³ā╔│╔ĪŻō■(j©┤)═Ē³cLatePostł¾Ą└Ż¼ČČę¶ÅVĖµ═¼Ų┌Ą─╩š╚ļ═¼▒╚į÷ķL│¼10%Ż¼Ųõųą│¼▀^35%üĒūįŠ▐┴┐Ū¦┤©Ż¼Č°┐ņ╩ų═¼Ų┌Ą─ÅVĖµ╩š╚ļ═¼▒╚į÷ķL┴╦32.74%ĪŻ

┐╔ęįšfŻ¼┐ņ╩ųĄ─╔╠śI(y©©)╗»ū▀Ž“┼cČČę¶▓╗ų\Č°║ŽŻ¼▀@š²╩ŪīóĪ░ā╚(n©©i)裣h(hu©ón)Ī▒ĘQ×ķĪ░▒Š╩ųĪ▒Ą─įŁę“Ż¼▀@╩ŪéĆųąė╣ģs▓╗ŲĮė╣Ą─▀xō±ĪŻ

į┌2023─ĻŻ¼┐ņ╩ųīóčžų°▀@Śl┬Ęū▀Ž┬╚źĪŻ

ūŅĮ³Ż¼┐ņ╩ųą¹▓╝īóė┌Į±─Ļ2į┬ĮKų╣▀\ĀIŲņŽ┬Ą─┘YėŹŲĮ┼_┐ņ┐┤³cĪŻ┐ņ┐┤³c╩Ū┐ņ╩ųį┌2019─Ļ╔ŽŠĆĄ─ą┬śI(y©©)äš(w©┤)Ż¼«öĢr┐ņ╩ų▓╔ė├┴╦│ŻęŖĄ─Ī░ŠW(w©Żng)┘ŹĪ▒─Ż╩ĮĪŻų┴┤╦Ż¼┐ņ╩ųį┌ā╚(n©©i)╚▌ą╬æB(t©żi)╔ŽŻ¼┼cūų╣Ø(ji©”)╠°äė╗∙▒Š┐┤²RŻ©┐ņ╩ųį┌ķLęĢŅlŅI(l©½ng)ė“ę╗ų▒ø]ėą┤¾äėū„Ż®ĪŻ

Į³─ĻüĒŻ¼┐ņ╩ų▀Ć╔ŽŠĆ┴╦Ųõ╦¹«a(ch©Żn)ŲĘŻ¼░³└©ę╗╠ŽÓÖCĪó┐ņ┐┤³cĪóČ╣╠’Ą╚Ż¼▀Ć╩š┘Å┴╦Č■┤╬į¬╔ńģ^(q©▒)AcFunŻ¼Ą½▀@ą®«a(ch©Żn)ŲĘ▀B═¼┐ņ╩ųĄ─║Ż═ŌśI(y©©)äš(w©┤)ę╗śėŻ¼Č╝ø]─▄ĦüĒ╠½ČÓ¾@Ž▓ĪŻ

┼c┤╦ŽÓ▒╚Ż¼ā╚(n©©i)裣h(hu©ón)ĦüĒĄ─¾@Ž▓╩Ū╚╬║╬╚╦Č╝¤oĘ©║÷ęĢĄ─Ż¼┐ņ╩ųø]ėą└Ēė╔▓╗čžų°▀@Śl┬Ęū▀Ž┬╚źĪŻ

▓╗▀^Ż¼┐ņ╩ųšęĄĮ┴╦ī”▓▀Ż¼Ą½▀Ć╩ŪąĶ꬚Šį┌╚½ŠųĄ─ĮŪČ╚╚ź╦╝┐╝śI(y©©)äš(w©┤)Ą─╬┤üĒŻ¼Č╠ęĢŅląąśI(y©©)ČČ┐ņĘųČ°ų╬ų«Ą─Ė±ŠųęčĮø(j©®ng)│÷¼F(xi©żn)┴╦┴č║█ĪŻ

į┌1į┬10╚š┼eąąĄ─╬óą┼╣½ķ_šnPRO╔ŽŻ¼╬óą┼╣½ķ_┴╦ęĢŅl╠¢Ą─▓┐ĘųöĄ(sh©┤)ō■(j©┤)Ż¼Ęųäe╩ŪęĢŅl╠¢ė├æ¶Ą─╩╣ė├ĢrķL│¼▀^┼¾ėč╚” 80%Ż¼ęĢŅläō(chu©żng)ū„š▀╗Ņ▄SČ╚╠ß╔² 100%Ż¼═Ų╦]▓źĘ┼┴┐į÷ķL┴╦ 400%ĪŻ╦³éāÅ─ė├æ¶Īóäō(chu©żng)ū„š▀ęį╝░═Ų╦]╦ŃĘ©╚²éĆŠSČ╚Ż¼š╣╩Š┴╦ęĢŅl╠¢Ą─╝Ī╚ŌĪŻ

Ą┌╚²ĘĮöĄ(sh©┤)ō■(j©┤)ę▓─▄ūC├„▀@ę╗³cĪŻō■(j©┤)QM2022─Ļ6į┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ęĢŅl╠¢Ą─MAUęčĮø(j©®ng)▀_ĄĮ8.13ā|Ż¼Č°┐ņ╩ųČ■╝ŠČ╚Ą─ŲĮŠ∙MAU×ķ5.86ā|Ż¼ČČę¶2021─Ļ╚²╝ŠČ╚Ą─MAU×ķ6.34ā|ĪŻāHÅ─▀@ę╗³c╔Ž┐┤Ż¼╬óą┼ė├涚²į┌B(y©Żng)│╔╩╣ė├ęĢŅl╠¢Ą─┴Ģ(x©¬)æTŻ¼┐ņ╩ųę▓üGĄ¶┴╦Ą┌Č■┤¾Č╠ęĢŅlŲĮ┼_Ą─╬╗ų├ĪŻ

ę“┤╦Ż¼śI(y©©)äš(w©┤)ū▀Ž“ķ]Łh(hu©ón)ėąų·ė┌śI(y©©)┐āį÷ķLŻ¼Ą½╚ń║╬ōQ╗žė├æ¶Ż¼ūīė├æ¶ųž╗žį÷ķLŻ¼▓┼╩ŪĖ³ųžę¬Ą─╩┬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį