░ó└’║╬ęį×ķ▀MŻ┐

üĒį┤/ėąöĄ(sh©┤)DataVision

ū½╬─/└Ņ╠ņ“£

2į┬23╚š═ĒŻ¼░ó└’╣½▓╝┴╦Ųõžö─ĻĄ┌╚²╝Šł¾Ż©Ģrķg┐ńČ╚×ķ2022─Ļ10-12į┬Ż®ĪŻę╗ŠõįÆ┐éĮYŻ║

į┌▀@éĆ╝ŠČ╚Ū░░ļĮž╔ą╬┤Ę┼ķ_Īó║¾░ļĮžĖą╚ŠĖ▀ĘÕŻ¼»B╝ėų▒▓źļŖ╔╠Ą─ø_ō¶Ż¼╚²ųžė░ĒæŽ┬Ż¼śI(y©©)┐ā▀Ć╩Ūėą║▄ČÓ│¼ŅAŲ┌Ą─ĄžĘĮĪŻ

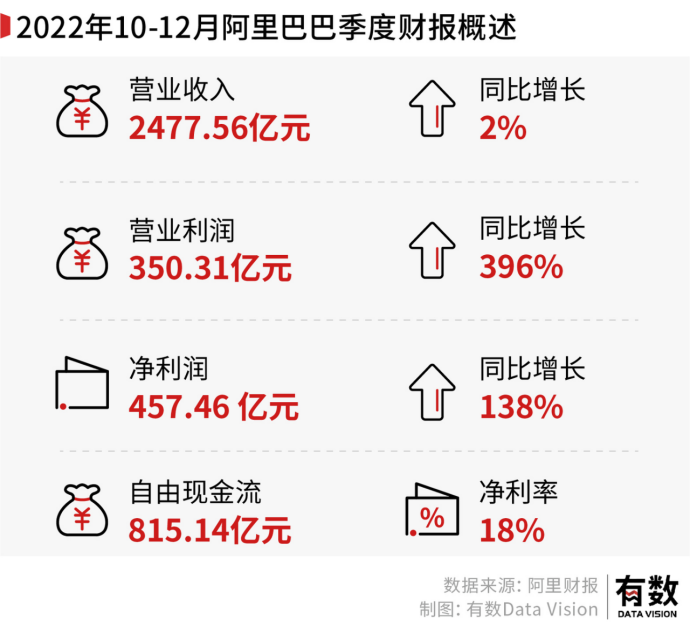

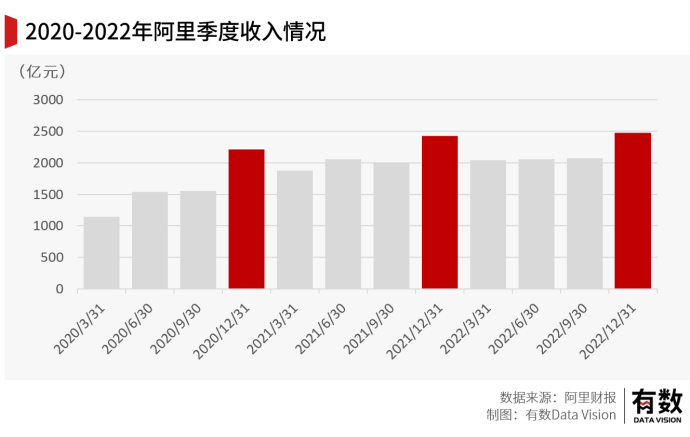

▀^╚źę╗─ĻŻ¼ĮĄ▒Šį÷ą¦╩Ūųąć°─╦ų┴╚½Ū“╗ź┬ō(li©ón)ŠW╣½╦ŠĄ─ų„╗∙š{Ż¼į┌▀@éĆ┤¾▒│Š░Ž┬Ż¼▒Š╝ŠČ╚░ó└’╩š╚ļ▀_ĄĮ2478ā|į¬Ż¼═¼▒╚į÷ķL2%Ż¼ā¶└¹ØÖ▀_457ā|į¬Ż¼┤¾Ę∙│¼│÷╩ął÷ŅAŲ┌Ą─340ā|į¬Ż¼«ö╚╗└’├µėą╔╠ūu£pųĄ£p╔┘Ą─ę“╦žĪŻ

│²Ę┤ü12į┬╝ŠČ╚śI(y©©)┐āĄ─žöł¾öĄ(sh©┤)ō■(j©┤)═ŌŻ¼ī”ė┌ĮøØ·ųØu╗ž┼»║¾╣½╦ŠĄ─░l(f©Ī)š╣▓▀┬įŻ¼CEOÅłė┬ļŖįÆĢ■╔Žū÷┴╦╗žæ¬Ż¼╦¹▒Ē╩Š░ó└’īółįČ©Ž¹┘MĪóįŲėŗ╦ŃĪó╚½Ū“╗»╚²┤¾æ(zh©żn)┬įų„┘ÉĄ└Ż¼ūĘŪ¾╝╝ąg▀M▓ĮĪó╔╠śI(y©©)▀M▓Į║═┐═æ¶ārųĄäō(chu©żng)įņŻ¼ė├╝╝ągūī▓╗┐╔─▄ūā│╔┐╔─▄Ż¼ė├╔╠śI(y©©)ūī┐╔─▄ūā│╔┤_Č©ąįĪŻ

┤║╠ņęčų┴Ż¼«ö╗ź┬ō(li©ón)ŠWąąśI(y©©)╗žÜw░l(f©Ī)š╣ų▄Ų┌Īóęį╝░į┌├µ┼R╔·│╔╩ĮAIĄ╚ą┬╝╝ąg═╗ŲŲ┤░┐┌Ż¼░ó└’īó╚ń║╬Ė³Ī░▀MĪ▒ę╗▓ĮŻ┐

01

ø_▓╗Ą╣Ą─╠įŽĄļŖ╔╠

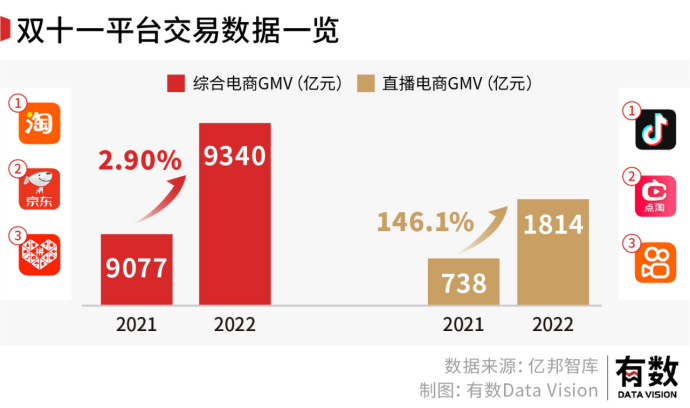

ųąć°ļŖ╔╠ąąśI(y©©)Å─Ė▀╦┘į÷ķLęčū▀Ž“┴╦┤µ┴┐╩ął÷Ż¼Ė±Šų╚šęµĘĆ(w©¦n)╣╠ĪŻ▒M╣▄Ų┤ČÓČÓ║═Š®¢|Ą─ča┘Nėąį÷¤o£pŻ¼ęįČČ┐ņ×ķ╩ūĄ─ų▒▓źļŖ╔╠GMV┐é┴┐Å─2019─ĻĄ─2000ā|╝żį÷ų┴2022─ĻĄ─2.3╚fā|Ż¼Ą½╩╝ĮKø]Ė─ūā╠įŽĄļŖ╔╠Ī░╗∙▒Š▒PĪ▒Ą─Ąū╔½ĪŻ

į┌▀@ų«Ū░Ż¼┘Y▒Š╩ął÷ī”░ó└’ĻPūóūŅČÓĄ─ĄžĘĮŻ¼¤oę╔╩Ū╝»ųąį┌Ė„ĘNø_ō¶Ž┬Ż¼ļŖ╔╠śI(y©©)äš─▄ʱšŠĘĆ(w©¦n)─_Ė·Ż¼ė╚Ųõ╩Ūį┌ļp╩«ę╗Ą─ĻPµI╣Ø(ji©”)³cĪŻ

Å═▒P▀^╚źĄ─╦─╝ŠČ╚Ą─žöäšųĖś╦Ż¼╠įīÜę└┼f╩Ūļp11│╔Į╗┴┐Ą─ų„Ļ楞Ż¼Š®¢|ĪóŲ┤ČÓČÓ╬╗ŠėĄ┌Č■Īó╚²╬╗ĪŻ┐vŽ“ī”▒╚═∙─ĻŻ¼╠įŽĄļŖ╔╠▓óø]ėą╠½┤¾Ą─śI(y©©)┐ā▓©äėŻ¼ų▒▓źļŖ╔╠ļm╚╗üĒä▌ø░ø░Ż¼Ą½▓óø]ėąÅ─Ė∙▒Š╔ŽĖ─ūāŽ¹┘Mš▀┘Å╬’Ą─Ąõą═┴ĢæTĪŻČ╠ęĢŅlļŖ╔╠ķ_╩╝ū÷žø╝▄╔·ęŌŻ¼Š═Å─é╚├µėĪūC┴╦▀@ę╗³cĪŻ

┤╦═ŌŻ¼į┌ų▒▓źļŖ╔╠▀@éĆå╬¬ÜķTŅÉŻ¼³c╠įŻ©╠įīÜų▒▓źŻ®Ą─GMVę▓╬╗ŠėĄ┌Č■Ż¼Ēö┴„ų„▓źų«ė┌ų▒▓źļŖ╔╠Ą─ųžę¬ąįę└╚╗├„’@Ż¼Ąõą═Ą─└²ūė╩Ū└Ņ╝čń„ļp╩«ę╗╩ū╚šŻ¼ŅA╩█Ņ~│¼▀^┴╦106ā|ĪŻ

░ó└’GMVŽ┬╗¼ę▓ėąüĒūį║Ļė^ę“╦žĄ─▓©äėŻ¼ę╗ĘĮ├µŻ¼▀@éĆžöäšų▄Ų┌ĮøÜv┴╦ć°ā╚ę▀ŪķĘ└┐ž┤ļ╩®Ą─ā×(y©Łu)╗»Ż¼▀@ī¦ų┬žö╝Šā╚Į³░ļĢrķgŻ¼ļŖ╔╠╬’┴„ę└┼f╩▄ė░ĒæĪŻ┴Ēę╗ĘĮ├µŻ¼ļSų°Ę└┐ž┤ļ╩®š{š¹Ż¼Šė├±ų„ꬎ¹┘M╝»ųąė┌╦ÄŲĘĄ╚ų╬»¤ąĶŪ¾Ż¼╠įŽĄļŖ╔╠ęįĘ■’ŚĄ╚┐╔▀xŽ¹┘M×ķų„Ą─ŲĮ┼_ŽÓī”Å═╠K▌^┬²ĪŻ

ļSų°╣®æ¬µ£┤“═©Ż¼Šė├±Ž¹┘MųØu╗ųÅ═Ż¼ļŖ╔╠╩ął÷╗“īóį┌2023─ĻėŁüĒ░l(f©Ī)š╣ų▄Ų┌ĪŻÅłė┬į┌žöł¾Ęų╬÷ĤļŖįÆĢ■╔Žę▓ĘųŽĒ┴╦╠įŽĄļŖ╔╠Ą─Ž┬ę╗▓Į▓▀┬įŻ¼░³└©╝ėÅŖė├涚│ąį║═ĢrķLĪó╠ß╔²╔╠ŲĘąįār▒╚Īó═©▀^ĮM┐Ś▒ŠĄž╣®Įo║═┬─╝s╝ėÅŖ▒žąĶŲĘØB═ĖĄ╚ĪŻ

ŲõīŹ▀@ą®▓▀┬į▒│║¾▀Ć╩ŪĢ■╗žÜwĄĮ╚ź─Ļ8į┬Åłė┬╠ß│÷Ą─░l(f©Ī)š╣ĘĮŽ“Ż║Ī░ÕX░³Ę▌Ņ~Ī▒Ż¼ę▓Š═╩Ūå╬ė├涎¹┘MŅ~╔ŽĪŻ

║╬×ķÕX░³Ę▌Ņ~Ż┐┐╔ęį║åå╬└ĒĮŌ×ķę╗éĆŽ¹┘Mš▀ę╗éĆį┬╗©100ēKÕX┘Å╬’Ż¼ŲõųąėąČÓ╔┘╩Ūį┌╠įŽĄļŖ╔╠╗©Ą¶Ą─ĪŻ▀@▒Š┘|╔Ž╩Ūę╗éĆÅ═┘Å┬╩║═┐═å╬ārĄ─ė╬æ“ĪŻ

Å─┐═å╬ārüĒ┐┤Ż¼Įžų┴2022─Ļ─®Ż¼1.24ā|Ž¹┘Mš▀į┌╠įīÜ╠ņžłĄ──ĻČ╚╚╦Š∙Ž¹┘M│¼▀^10000į¬Ż¼┐ń─Ļ╗Ņ▄S┬╩╝s98%Ż¼▀B└m(x©┤)ČÓéĆ╝ŠČ╚▒Ż│ųĖ▀┴¶┤µ┬╩ĪŻ▒M╣▄Ė„╝ęļŖ╔╠ŲĮ┼_Ą─┤µ┴┐ęÄ(gu©®)─ŻŽÓ▓Ņ▓╗┤¾Ż¼Ą½Å─Ī░┤µ┴┐ė├æ¶┘|┴┐Ī▒▀@éĆĮŪČ╚┐┤Ż¼░ó└’Ą─╗∙▒Š▒P┐╔─▄║▄ļy▒╗äėōuĪŻ

02

░ó└’įŲŻ¼Å─╝╝ągĄĮĘ■äš

▀^╚źÄū─ĻŻ¼░ó└’įŲęčĮø│╔×ķ┴╦š¹éĆ░ó└’╚šęµųžę¬Ą─į÷ķLüĒį┤Ż¼į┌▀@ę╗Ų┌Ą─žöł¾ųąŻ¼░ó└’įŲėŗ╦ŃśI(y©©)äš╩š╚ļ201.8ā|į¬ĪŻ

į÷╦┘Ž┬╗¼Ą─įŁę“ŲõīŹ▓ó▓╗ļy═Ų£yŻ¼į┌ć°ā╚Ż¼įŲĘ■䚥─ų„ę¬┐═æ¶ę└╚╗╩Ū╗ź┬ō(li©ón)ŠW╣½╦ŠŻ¼Ą½ė╔ė┌╗ź┬ō(li©ón)ŠW«aśI(y©©)š¹¾wĄ─╩š┐sŻ¼▒ž╚╗ę▓Ģ■ė░Ēæ╩ął÷ų„¾wį┌IT╗∙Į©╔ŽĄ─ŅA╦ŃĪŻĄ½║├Ą─ę╗³c╩ŪŻ¼▀@ę╗▌å╗ź┬ō(li©ón)ŠWĄ─╩š┐sų▄Ų┌’@╚╗ęčĮø░Š▀^┴╦Ąū▓┐Ż¼«ģŠ╣Å─Ė„╝ę╣½╦ŠęčĮø░l(f©Ī)▓╝Ą─žöł¾üĒ┐┤Ż¼Į^┤¾ČÓöĄ(sh©┤)Č╝ęčĮø═Ļ│╔┴╦ĮĄ▒Šį÷ą¦ĪŻ

┴Ēę╗ĘĮ├µŻ¼ļm╚╗╗ź┬ō(li©ón)ŠWŲ¾śI(y©©)╔ŽįŲØB═Ė▌^×ķ│õĘųŻ¼Ą½š■Ų¾╝░é„Įy(t©»ng)ąąśI(y©©)š²į┌Įė░¶│╔×ķįŲśI(y©©)䚥─ų„┴”┐═æ¶Ż¼Ę┤ė│į┌░ó└’Ą─žöł¾ųąŻ¼ĘŪ╗ź┬ō(li©ón)ŠW╣½╦ŠžĢ½I┴╦53%Ą─įŲĘ■äš╩š╚ļŻ¼Į╚┌Ę■äšĪóŲ¹▄ćĪóĮ╠ė²Ą╚ąąśI(y©©)į÷ķL’@ų°ĪŻ

įŲśI(y©©)äšį┌░ó└’ā╚▓┐ę╗ų▒▒╗╝─ėĶ║±═¹Ż¼╚ź─Ļ─Ļ─®Ż¼Õą▀būė▀B░l(f©Ī)ā╔ĘŌā╚▓┐ą┼Ż¼ų▒čįĪ░┐═æ¶Ą┌ę╗Ą─ārųĄė^Ż¼Å─üĒČ╝▓╗╩ŪĖ▀Ė▀Æņį┌╣½╦Šē”╔ŽĄ─ś╦šZĪ▒Ż¼▓óą¹▓╝ėHūįŽ┬ł÷ÆņÄøŻ¼Įė╣▄░ó└’įŲśI(y©©)äšĪŻ

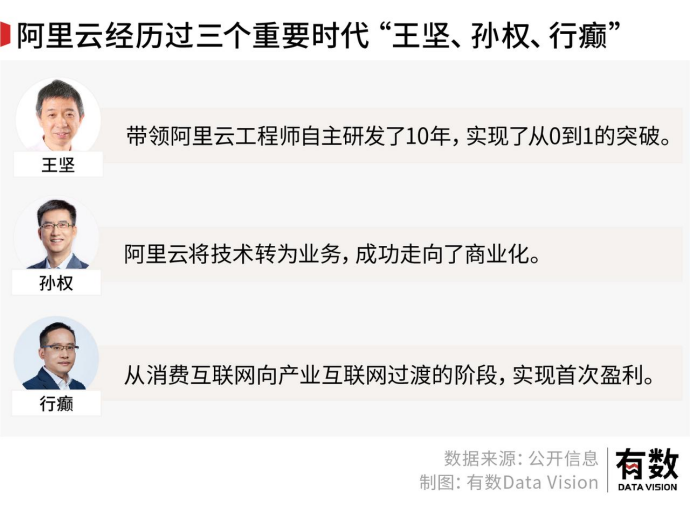

ū„×ķć°ā╚įŲśI(y©©)䚥─Ą┌ę╗┼·ķ_═žš▀Ż¼░ó└’įŲÅ─2009─ĻšQ╔·ŲŻ¼ĮøÜv┴╦╚²éĆųžę¬╣Ø(ji©”)³cŻ║Å─0ĄĮ1Ą─╝╝ąg└õåóäėŻ¼Å─╝╝ągĄĮśI(y©©)䚥─▐Dą═▓óīŹ¼F(xi©żn)įņ謯¼ęį╝░ę└═ą«aśI(y©©)╗ź┬ō(li©ón)ŠW│╔×ķųžę¬Ą─╩š╚ļüĒį┤ĪŻ

Ė∙ō■(j©┤)IDCĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ųąć°ITų¦│÷š╝GDPĄ─▒╚ųž╩Ū1%Ż¼├└ć°╩Ū5%ĪŻįŲėŗ╦Ńį┌ITų¦│÷15%Ą─š╝▒╚Ż¼ę▓┬õ║¾ė┌├└ć°Ą─21%Ż¼▀@ęŌ╬Čų°įŲĘ■äšį┌ć°ā╚ę└╚╗ėą║▄┤¾Ą─ØB═Ė┐šķgĪŻ

ę╗éĆ┐╔ęįī”▒╚Ą─ī”Ž¾╩Ūüå±R▀dĪ¬Ī¬ŲõAWSįŲśI(y©©)äšęčĮøū÷ĄĮ┴╦╚½Ū“Ą┌ę╗Ż¼ę▓╩Ū╣½╦ŠĄ─Ą┌Č■┤¾üĒį┤ĪŻļSų°║¾└m(x©┤)║Ļė^Łh(hu©ón)Š│Ą─ą▐Å═Ż¼ęį╝░ć°ā╚Ų¾śI(y©©)ITŅA╦ŃĄ─╗ž╔²Ż¼░ó└’įŲį┌2023─Ļųžą┬╗žĄĮį÷ķL▄ēĄ└Ż¼▓ó▓╗╩ŪąĪĖ┼┬╩╩┬╝■ĪŻ

į┌žöł¾Ģ■ūhųąŻ¼░ó└’CEOÅłė┬ę▓ųĖ│÷Ż¼░ó└’š²į┌īżŪ¾Ī░ūźūĪ╩ął÷ÖCĢ■Ī▒Ż¼═©▀^ŲõįŲ▓┐ķT×ķ╔·│╔╚╦╣żųŪ─▄æ¬ė├│╠ą“╠ß╣®╦∙ąĶĄ─ėŗ╦Ń─▄┴”ĪŻš²╚ńÕą▀būė╦∙šfŻ¼¤ošō┤╦Ū░¤ßķTĄ─VR▀Ć╩ŪChatGPTŻ©╔·│╔╩ĮAIŻ®Ż¼Č╝Ģ■ĦüĒī”╦Ń┴”Ą─Š▐┤¾Ą─ąĶŪ¾Ż¼Ūę┐╔─▄╩Ūę╗éĆÄū║╬╗∙öĄ(sh©┤)Ą─į÷ķLĪŻ▀@éĆĄ░ĖŌūŅĮK┐ŽČ©Ģ■┴„ĄĮ░ó└’įŲĪŻ«ģŠ╣░ó└’įŲ┤╦Ū░ęčĮøĮ©┴ó┴╦ÅVĘ║Ą─IaaS║═PaaS«aŲĘŻ¼║═╗∙ė┌┤¾öĄ(sh©┤)ō■(j©┤)ŲĮ┼_Ą─ŅAė¢ŠÜ─Żą═Ż¼▓╚ī”┴╦ć°ļH╝╝ąg░l(f©Ī)š╣Ą─┤¾┌ģä▌ĪŻ

║▄╔┘ėą╚╦ų¬Ą└Ż¼░ó└’╩Ū╚½Ū“╬©ę╗ę╗éĆīó║╦ą─śI(y©©)äš╚½▓┐░ß╔ŽįŲĘ■䚥─Ė▀┐Ų╝╝╣½╦ŠŻ¼▀@ę╗³c▀Büå±R▀d║═╬ó▄øČ╝ø]ėą═Ļ╚½ū÷ĄĮĪŻ

03

╚½Ū“╩ął÷Ą─ė░Ēæ┴”

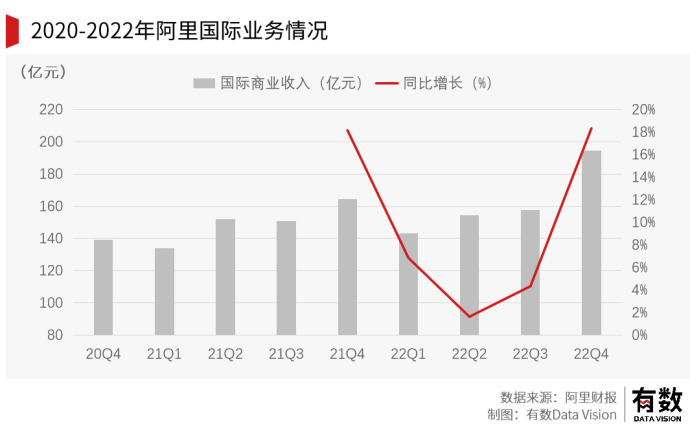

║Ż═ŌśI(y©©)äš╩Ū░ó└’žöł¾ųą┴Ēę╗éĆ│¼ŅAŲ┌Ą─ųĖś╦ĪŻžöäšų▄Ų┌ā╚Ż¼░ó└’Ą─ć°ļH╔╠śI(y©©)╩š╚ļ×ķ195ā|į¬Ż¼═¼▒╚į÷ķL18%Ż¼Ųõųą═┴Č·ŲõļŖ╔╠TrendyolÅŖä┼į÷ķLŻ¼Ä¦äė┴╦ć°ļH┴Ń╩█śI(y©©)äšš¹¾wėåå╬┴┐═¼▒╚į÷ķL3%Ż¼╩š╚ļį÷ķL26%ĪŻ

╚ź─Ļ│§Ż¼╩YĘ▓ķ_╩╝ĦĻĀ║Ż═ŌśI(y©©)䚯¼Å─žöł¾üĒ┐┤Ż¼║Ż═ŌśI(y©©)äš│╔╣”┼ż▐D┴╦┤╦Ū░Ą─Ņjä▌Ż¼ųžą┬╗žĄĮ┴╦Ė▀į÷ķLģ^(q©▒)ķgĪŻ

į┌ć°ā╚ļŖ╔╠ŲĮ┼_ųąŻ¼░ó└’ī”║Ż═Ō╩ął÷Ą─▓╝ŠųŽÓī”▒╚▌^įńŻ¼═©▀^═Č┘Y║═▓ó┘Å─ę└©┴╦LazadaĪó╦┘┘u═©ĪóTrendyol╝░DarazĄ╚«aśI(y©©)µ£Łh(hu©ón)╣Ø(ji©”)ĪŻį┌║Ż═Ō╩ął÷Ż¼░ó└’Ą─▓▀┬į╩ŪīóŲĮ┼_Ą─▀\ĀI▒M┐╔─▄▒ŠĄž╗»Ż¼═¼Ģr═©▀^▓╦°BĄ─╚½Ū“Č╦ĄĮČ╦Ą─╬’┴„ŠWĮj─▄┴”Ż¼ų¦│ų║Ż═ŌśI(y©©)䚥─╣®æ¬µ£Į©įOĪŻ

░ó└’░═░═žöł¾’@╩ŠŻ¼▒Š╝ŠČ╚ė╔▓╦°B▀\ĀIĄ─║Ż═ŌĘųÆ■ųąą─┐éöĄ(sh©┤)į÷ų┴15éĆĪŻČ°╚ź─Ļ12į┬į┌╬„░Óč└╔ŽŠĆĄ─ą┬ļŖ╔╠ŲĮ┼_MiraviaŻ¼Š═╩Ūė╔įŁ╦┘┘u═©Ą─ÜWų▐łFĻĀ▓┐ĘųåT╣żęį╝░Lazada▒ŠĄž╗»ĀIĪó╝╝ąg║═«aŲĘłFĻĀ╚┌║ŽČ°│╔ĪŻ

Shopeeį┌└¹ė├▒Š═┴╗»│╔╣”═╗ć·Lazada║¾Ż¼ę╗ų▒└╬└╬š╝ō■(j©┤)ų°¢|─ŽüåĄ┌ę╗Ą─īÜū∙ĪŻ▒Š┤╬žöł¾ļŖįÆĢ■ųąÅłė┬╠ߥĮŻ¼Ģ■į┌Lazada╦∙į┌Ą─¢|─Žüå╩ął÷łįČ©═Č╚ļĪŻ

Č°Å─░ó└’įŲĄ─Ė„ĒŚųĖś╦┐┤Ż¼░ó└’įŲ╗∙ĄAįO╩®─┐Ū░ęč├µŽ“╚½Ū“╦─┤¾ų▐Ż¼ķ_Ę■▀\ĀI28éĆ╣½╣▓įŲĄžė“Īó86éĆ┐╔ė├ģ^(q©▒)Ż╗į┌╚½Ū“╣▓ėą╔Ž░┘éĆįŲöĄ(sh©┤)ō■(j©┤)ųąą─Ż╗╚½Ū“CDN╣Ø(ji©”)³c│¼▀^2800éĆĪŻ2022─ĻŻ¼░ó└’įŲį┌║Ż═Ō└█Ęeą┬į÷6ū∙öĄ(sh©┤)ō■(j©┤)ųąą─ĪŻ▀^╚ź╚²─ĻŻ¼░ó└’įŲį┌║Ż═Ō╩ął÷ĀI╩šį÷ķL│¼10▒ČĪŻ

GartnerĄ─ł¾Ėµ’@╩ŠŻ¼░ó└’įŲIaaSĄ─╩ął÷Ę▌Ņ~┼┼├¹╚½Ū“Ą┌╚²Ż¼▓óį┌üå╠½╩ął÷┼┼├¹Ą┌ę╗ĪŻ

▒M╣▄░ó└’Ą─╗∙▒Š▒P╩ŪļŖ╔╠śI(y©©)䚯¼Ą½░ó└’▓óĘŪę╗╝ęĄõą═Ą─ļŖ╔╠ŲĮ┼_ĪŻ

į┌žöäšųĖś╦ų«═ŌŻ¼░ó└’ūŅųĄĄ├ĻPūóĄ─ĄžĘĮŲõīŹ╩ŪŲõ╝╝ąg─▄┴”Ą─Ī░║±Č╚Ī▒ĪŻ¤ošō╩Ū▓╦°Bį┌╬’┴„ŅIė“ČÓ─ĻĄ─Ęe└█Ż¼▀Ć╩Ū░ó└’įŲū„×ķĪ░╝╝ągĄūū∙Ī▒░ńč▌Ą─ĮŪ╔½Ż¼░ó└’Ą─║╦ą─ĖéĀÄ┴”╩╝ĮK╩ŪŲõČÓį¬Ą─╝╝ąg─▄┴”Č°ĘŪå╬╝āĄ─ęÄ(gu©®)─ŻĪŻį┌═Ļ│╔┼cų«ī”æ¬Ą─ĮM┐Ś╝▄śŗš{š¹║¾Ż¼▀@ĘN╝╝ąg║±Č╚Ą─ā×(y©Łu)ä▌Ģ■į┌╬┤üĒĄ─╔╠śI(y©©)ĖéĀÄųąųØu’@┬ČĪŻ

╚įęį╔·│╔╩ĮAI×ķ└²Ż¼Åłė┬šJ×ķĪ░ūŅųžę¬▓╗╩Ūī”įÆ╩ĮĄ─ÖCŲ„╚╦Ż¼Č°╩Ū╚┌║ŽĄĮūį╝║Ą─śI(y©©)äšł÷Š░╔ŽĪ▒ĪŻī”ė┌░ó└’Ą─ļŖ╔╠śI(y©©)䚯¼¤ošō╩Ūė├æ¶é╚Ą─Ž¹┘M¾w“ׯ¼▀Ć╩Ū╔╠╝ęé╚Ą─ÅVĖµą¦┬╩╠ß╔²Ż¼AIČ╝─▄░l(f©Ī)ō]Š▐┤¾ū„ė├üĒ╠ß╔²ą¦┬╩ĪŻĘ┼į┌▒ŠĄž╔·╗ŅŅIė“═¼śė╚ń┤╦Ż¼AI─▄īóė├æ¶ąĶŪ¾į┌ĢrķgĪóĄž³c▀_ĄĮ╣®Įo║═┬─╝s─▄┴”Ą─Ė▀ą¦┬╩Ųź┼õĪóš{Č╚Ż¼▀@┐╔─▄īó╩Ūę╗éĆ╚½ą┬Ą─╔╠śI(y©©)─▄┴”ĪŻ

į┌ę╗éĆęÄ(gu©®)─ŻųØuė|Ēö?sh©┤)─┤µ┴┐╩ął÷Ż¼ęį╝╝ąg×ķ║╦ą─Ą─ŠC║Ž─▄┴”ę╗Č©Ģ■įĮüĒįĮųžę¬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį