╬Õ╝Zę║Ż¼“T╗óļyŽ┬

üĒį┤/├Ņ═ČAPP

ū„š▀/└ŅĻ┼╝č

10į┬27╚š═ĒŻ¼╬Õ╝Zę║░l▓╝┴╦╚²╝ŠČ╚ł¾Ż¼į┌Č■╝ŠČ╚ć└Ė±┐žųŲ│÷žø┴┐Ž¹╗»Ū■Ą└Äņ┤µĪóŪ■Ą└╗ž┐Ņ▀MČ╚┬²ė┌═¼Ų┌Ą─▌oų·ų«Ž┬Ż¼╚²╝ŠČ╚į÷╦┘ø]į┘Ž±Č■╝ŠČ╚ę╗śėē|ĄūŻ¼┐éĀI╩š═¼▒╚į÷ķL16.99%Ż¼Üw─Ėā¶└¹ØÖ═¼▒╚į÷ķL18.52%Ż¼į÷╦┘ā×ė┌┘Fų▌├®┼_Ż¼Ą½▓╗╝░×oų▌└ŽĮčĪŻ

╚ń╣¹ī”▒╚Į±─ĻŪ░╚²éĆ╝ŠČ╚Ą─śI┐āį÷ķLŻ¼╬Õ╝Zę║Ą─š¹¾wį÷╦┘▓ó▓╗└ĒŽļĪŻ═¼ĢrŻ¼╬Õ╝Zę║╣╔ārūįÅ─Į±─Ļ▀^─ĻąąŪķ▀^║¾ę▓’@Ą├Ą═├įĪŻ

Ż©öĄō■üĒį┤Ż║choiceöĄō■Ż®

▀@śėĄ─╣╔ār▒Ē¼FŻ¼▒Š┘|╔Žį┤ė┌╩ął÷ī”Ųõ│╔ķLčė└m─▄┴”Ą─┘|ę╔ĪŻ

░ūŠŲąąśIöDē║╩Įį÷ķLŻ¼ŠŲŲ¾╬┤üĒśI┐ā“īäė¤o═Ō║§ārį÷Īó┴┐į÷ĪŻ

╦∙ęįŻ¼╬Õ╝Zę║▀@ā╔Śl═╚┼▄Ą├äė├┤Ż┐

Ż©öĄō■üĒį┤Ż║choiceöĄō■Ż®

ę╗ĪóārĖ±ļy╔Ž▓╗─▄Ž┬

Ī░╠ßārĪ▒╝╚│╔Š═┴╦╬Õ╝Zę║Ż¼ę▓Įo╬Õ╝Zę║ĦüĒ┴╦¤®É└ĪŻ

╔Ž╩└╝o90─Ļ┤·Ż¼╬Õ╝Zę║┬╩Ž╚╠ßārŻ¼ārĖ±į┌╩ął÷ĮøØ·ÖCųŲŽ┬│ų└mū▀Ė▀Ż¼ĮĶų·┐é┤·┤¾╔╠Ū■Ą└─Ż╩ĮčĖ╦┘ōīš╝╩ął÷Ę▌Ņ~Ż¼│¼įĮĪ░Ę┌└Ž┤¾Ī▒│╔×ķę╗┤·ŠŲ═§Ż╗

2003─Ļ-2012─ĻŲ┌ķgŻ¼╬Õ╝Zę║╠ßār▀^┐ņŻ¼Ū■Ą└ārĖ±Ą╣ÆņŻ¼ĮøõN╔╠╠ØōpĪŻ2008─ĻŲŻ¼├®┼_ųØuÅ─╠ßārĢrÖCĪó╠ßārĘ∙Č╚║═š{š¹║¾Ą─ārĖ±╔Ž╚½├µ│¼įĮ╬Õ╝Zę║Ż╗

2013─Ļ-2015─ĻķgŻ¼░ūŠŲārĖ±┼▌─Łė÷╔ŽĪ░╚²╣½Ž¹┘MĪ▒Į¹┴ŅŻ¼ąąśI▀M╚ļ╔ŅČ╚š{š¹Ż¼╬Õ╝Zę║ŅlĘ▒Ž“Ž┬š{š¹ārĖ±ö_üy┴╦Ū■Ą└ŅAŲ┌Ż¼┤¾╔╠ųŲ─Ż╩ĮėųūĶĄK┴╦┴┐ārš■▓▀Ż¼╩ął÷Ę▌Ņ~▒╗ķ_Ę┼ĮøõNÖÓĪóŪ■Ą└▒ŌŲĮ╗»Ą─├®┼_│ų└m╩šĖŅŻ╗

2017─Ļų┴2020─ĻŻ¼░ūŠŲārĖ±Ä¦öU╚▌Ż¼╬Õ╝Zę║į┌Ēśų▄Ų┌Ž┬Ī░Č■┤╬äōśIĪ▒Ż¼Ųš╬Õ═©▀^Ė▀Ņl╠ßār│╔×ķŪ¦į¬ārĖ±Ä¦ŅI┼▄š▀Ż¼╔Ž┐╔│ąĮė├®┼_ęń│÷╝t└¹Ż¼Ž┬┐╔ū„×ķ┤╬Ė▀Č╦ŠŲĄ─Ė▀ą¦╠µ┤·ŲĘŻ¼╔ŽŽ┬öDē║ī”╩ųŻ¼┴┐ār²R╔²│╔╣”ū°ĘĆąąśIĄ┌Č■░čĮ╗ę╬ĪŻ

ė╔╔Ž╩÷╩ß└Ē┐╔ęŖŻ¼╬Õ╝Zę║▀@ą®─Ļų„ę¬ęįĪ░š{ārĪ▒×ķ╩ųČ╬Ż¼üĒ╗žæ¬╩ął÷ūā╗»ĪŻ

╚ńĮ±Ą─å¢Ņ}╩ŪŻ¼╬Õ╝Zę║ĮėŽ┬üĒĄ─ĀI╩šį÷ķL▀Ć─▄└^└mė├Ī░š{ārĪ▒üĒīŹ¼F├┤Ż┐╗“š▀Ż¼─▄šęĄĮą┬Ą─«aŲĘ┤“ķ_ą┬Ą─ārĖ±Ä¦║═Ū■Ą└├┤Ż┐

├Ņ═ČĮø蹊┐░l¼FŻ¼╣½╦Š─┐Ū░ĀI╩šĄ─į÷ķL╚įų„ę¬┐┐Ųš╬ÕŻ¼Č°ĘŪŲõ╦¹ūėŲĘ┼ŲĪŻ▀@ę╗³cČ╠Ų┌▓ó▓╗Ģ■░l╔·╠½┤¾ūā╗»ĪŻ

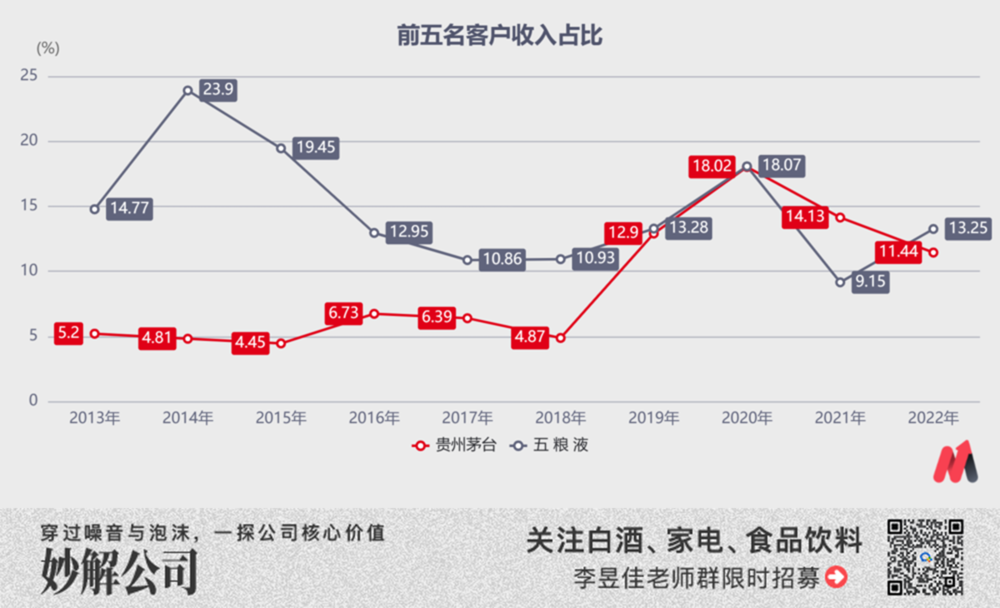

╬Õ╝Zę║ŲņŽ┬░ūŠŲėąā╔┤¾ŽĄ┴ąŻ¼ę╗╩Ūų„ŲĘ┼Ų╬Õ╝Zę║ŽĄ┴ąŻ¼║╦ą─«aŲĘŠ█Į╣Ī░1+3Ī▒Ż¼Ī░1Ī▒╝┤║╦ą─┤¾å╬ŲĘ52Č╚Ųš╬ÕŻ©─┐Ū░«aŲĘ╔²╝ēĄĮĄ┌░╦┤·Ż¼ę▓ĮąĄ┌░╦┤·╬Õ╝Zę║Ż®Ż¼Ī░3Ī▒ųĖī”ś╦├®┼_─ĻĘ▌ŠŲĄ─│¼Ė▀Č╦501╬Õ╝Zę║Īóī”ś╦’w╠ņ├®┼_Ą─ĮøĄõ╬Õ╝Zę║ęį╝░ßśī”ģ^ė“╩ął÷Ą─39Č╚Ą═Č╚╬Õ╝Zę║ĪŻ

┴Ēę╗éĆŽĄ┴ą╩ŪŲõėÓŽĄ┴ąŠŲŻ¼2022─Ļį┌žöł¾╔ŽĮyĘQ×ķŲõ╦¹ŠŲŻ¼░³║¼4éĆ╚½ć°ąįæ┬įŲĘ┼ŲŻ¼╬Õ╝Z┤║Īó╬Õ╝Z╠žŪ·Īó╬Õ╝Z┤╝Īó╝ŌŪfĪŻ

2020─Ļ9į┬╬Õ╝Zę║╚½├µ═Ļ│╔┴╦╝ŌŪfĪó╬Õ╝Z┤╝Īó╬Õ╝Z╠žŪ·Ą╚ŽĄ┴ąŠŲų„ę¬ŲĘ┼ŲĄ─╔²╝ē╔Ž╩ąŻ¼2021─ĻŽĄ┴ąŠŲ═¼▒╚┤¾į÷50.78%▀_ĄĮ126.2ā|į¬ĪŻ║¾üĒĄžĘĮ²łŅ^ŠŲŲ¾░l┴”ųąČ╦░ūŠŲ║¾Ż¼ŽĄ┴ąŠŲį÷ķL╩▄ūĶŻ¼2022─Ļ═¼▒╚į÷ķL-3.17%Ż¼ŅAėŗ2023╚½─Ļį÷╦┘Ą═ė┌10%ĪŻ

╬Õ╝Zę║ŽĄ┴ąĀI╩šš╝▒╚│Ż─Ļį┌80%ų«╔ŽŻ¼╩Ū╣½╦ŠĀI╩šĄ─ūŅ┤¾ų¦ų∙ĪŻ

Ż©öĄō■üĒį┤Ż║choiceöĄō■Ż®

Č°į┌╬Õ╝Zę║ŽĄ┴ąųąŻ¼ėųāHėąŲš╬Õę╗éĆ║╦ą─┤¾å╬ŲĘŻ¼õN╩█Ņ~š╝▒╚ĮėĮ³80%ĪŻ╬Õ╝Zę║ę▓į°įćłDø_ō¶Ė³Ė▀ārĖ±Ä¦Ż¼2019─Ļ═Ų│÷│¼Ė▀Č╦501╬Õ╝Zę║Ż¼2020─Ļ═Ų│÷Ī░ĮøĄõ╬Õ╝Zę║Ī▒Ż¼Ą½’w╠ņ├®┼_Ą─ē║ųŲŽ┬Ż¼│¼Ė▀Č©ārĖéĀÄ┴”▓╗Ė▀Ż¼õN┴┐▓ó▓╗└ĒŽļĪŻ

ŽĄ┴ąŠŲį÷ķL╩▄ĄžĘĮŠŲŲ¾ć·└¦Ż¼╬Õ╝Zę║ŽĄ┴ąĖ▀Č╦╗»ļyė┌═╗ć·Ż¼╦∙ęį╬┤üĒ║▄ķLę╗Č╬Ģrķgā╚Ż¼Ųš╬ÕĄ─│╔ķLØō┴”øQČ©┴╦╣½╦ŠĄ─ĀI╩šØō┴”ĪŻ

Ųš╬Õ─▄│ąō·Ų▀@ę╗ųžę¬╩╣├³å߯┐

Ż©öĄō■üĒį┤Ż║╣½╦Š┼¹┬Č┼c╣½ķ_┘Y┴Žš¹└ĒŻ¼ęįŲš╬Õš╝╬Õ╝Zę║«aŲĘĀI╩šĄ─80%ėŗ╦ŃĄ├ĄĮŻ®

Ųš╬ÕĄ─į÷ķL¤oĘŪüĒūįā╔Śl┬ĘŻ║ę╗╩Ū└^└m╠ßārŻ¼Č■╩Ū└^└mĘ┼┴┐ĪŻ

Ž╚šf╠ßārĄ─┐╔ąąąįŻ¼ļyĪŻ

2015─Ļų┴2021─ĻŲ┌ķgŻ¼Ųš╬Õ─▄ē“├▄╝»š{ārŪę─▄Ēś└¹é„ī¦Ą─╗∙ĄA╩ŪėŁ║Ž┴╦░ūŠŲārĖ±Ä¦╔ŽęŲĄ─Ēśų▄Ų┌ĪŻ

▀@Ų┌ķgŻ¼Ž¹┘Mš▀ī”Ė▀Č╦░ūŠŲąĶŪ¾╝żį÷Ż¼Ųš╬Õ═©▀^Ė▀Ņl╠ßār│╔×ķ╬©ę╗Ą─Ū¦į¬ārĖ±Ä¦ŅI┼▄š▀Ż¼╔Ž┐╔│ąĮė├®┼_ęń│÷╝t└¹Ż¼Ž┬┐╔ū„×ķ┤╬Ė▀Č╦ŠŲĄ─Ė▀ą¦╠µ┤·ŲĘŻ¼╔ŽŽ┬öDē║ī”╩ųĪŻ

2022─Ļ│§├®┼_═Ų│÷Ī░├®┼_1935Ī▒Üó╚ļŪ¦į¬Ė▀Č╦░ūŠŲ╩ął÷║¾Ż¼Ųš╬ÕĄ─ŽĪ╚▒ąįŽ┬ĮĄŻ¼Č°ārĖ±┐©╬╗╦∙ĦüĒĄ─ŽĪ╚▒ąįš²╩Ūų¦ō╬Ė▀Č╦░ūŠŲęńārĄ─║╦ą─ĪŻ

╬ęéā─▄┐┤ĄĮŻ¼ę▀║¾╔╠äš╗Ņäė╦∙ąĶĄ─Ė▀Č╦░ūŠŲąĶŪ¾ŲŻ▄ø║¾Ż¼Ųš╬Õę╗┼·ārę╗ų▒┼Ū╗▓į┌969į¬│÷ÅSār╔ŽŽ┬Ż¼ūŅĄ═ĢrārĖ±āHėą940į¬/Ų┐ĪŻ╚¶┤╦ĢrĖ·ļS├®┼_╠ßārŻ¼┐╔─▄Ģ■ĦüĒī”╬Õ╝Zę║ąĶŪ¾Ą─ęųųŲĪŻ

╚╗Č°Ż¼ī”╬Õ╝Zę║Č°čįŻ¼Ė³ųžę¬Ą─å¢Ņ}▓╗╩Ū¼Fį┌įō▓╗įō╠ßārŻ¼Č°╩Ūį§├┤─▄░čār╠ß╔Ž╚źŻ┐

╬©ėąīŹ¼F┴╦ārĖ±Ä¦Ą─═╗ŲŲŻ¼╬Õ╝Zę║▓┼─▄šµš²ŲŲŠųĪŻ

├®┼_┤╦┤╬╠ßārŪ░Ż¼Ųš╬ÕĪó’w╠ņ├®┼_Ą─│÷ÅSārŠ∙×ķ969į¬Ż¼├®┼_│÷ÅSār╠ßų┴1169į¬ę╗Ų┐║¾Ż¼Č■š▀│÷ÅSāręčŽÓ▓Ņ200į¬/Ų┐Ż¼Ųš╬ÕĄ─Ė▀Č╦░ūŠŲą╬Ž¾ęč┼c├®┼_└Łķ_ŠÓļxĪŻ

╬┤üĒ╚¶├®┼_└^└m╠ßārČ°╬Õ╝Zę║▓╗─▄Ė·ļSĄ─įÆŻ¼╬Õ╝Zę║Ą─ŲĘ┼ŲārųĄĢ■ėą▒╗Ž„╚§Ą─╬ŻļUŻ¼─Ū├┤Ī░ąĶŪ¾Ž┬ĮĄ-Ū■Ą└ą┼ą─▓╗ūŃ╦”žø-ārĖ±└^└mĄ╣ÆņĪ▒Ą─’LļUŠ═ėą┐╔─▄═╣’@ĪŻ

ę“┤╦Ż¼▓╗šō╩ŪŲ╚ė┌▒Żūo╬Õ╝Zę║Ė▀Č╦░ūŠŲą╬Ž¾ąĶŪ¾Ż¼▀Ć╩Ū×ķ┴╦▒ŻšŽ╬┤üĒį÷ķL┐šķgŻ¼╬Õ╝Zę║╬┤üĒČ╝▒žĒÜį┌Ė³Ė▀Ą─ārĖ±Ä¦šŠĘĆ─_Ė·Ż¼Ų®╚ńŲš╬Õ┼·ār═╗ŲŲŪ¦į¬ārĖ±Ä¦Ż¼╗“š▀ĮøĄõ╬Õ╝Zę║┤·╠µŲš╬Õ│╔×ķą┬Ą─ĀI╩šų¦ų∙ĪŻ

Ž¹┘MŲĘĄ─╚²±{±R▄ć«aŲĘĪóŲĘ┼Ų║═Ū■Ą└Ż¼ī”æ¬ĄĮ╬Õ╝Zę║╔Ē╔ŽŻ¼ŲĘ┼Ų┴”╩ŪĘĆĄ─Ż¼┐╔ęį┐┤ū„ę╗éĆ│ŻöĄŻ¼«aŲĘĘĮ├µŻ¼▀@Äū─ĻßuŠŲ«öĄ└Ż¼Č°╬Õ╝Zę║ät╩ŪØŌŽŃą═░ūŠŲĄ─ŅIŅ^č“ĪŻ

ę“┤╦Ż¼ī”╬Õ╝Zę║Č°čįŻ¼Ū■Ą└╩ŪŲõč█Ž┬ūŅ┤¾Ą─ūā┴┐üĒį┤ĪŻ

Č■ĪóŪ■Ą└ūāĖ’į§├┤śėŻ┐

ī”Ė▀Č╦░ūŠŲČ°čįŻ¼Ū■Ą└┴”║═ŲĘ┼Ų┴”ę╗śė═¼×ķų¦ō╬ārĖ±Ą─║╦ą─ĪŻ

╬ęéāšJ×ķŪ■Ą└┴”┐╔ęį╝ÜĘų×ķā╔ĘNŻ¼ę╗ĘN╩Ū┐┐žS║±Ą─Ū■Ą└└¹ØÖė╔ĮøõN╔╠ūį░lą╬│╔Ą─═Ų┴”Ż¼┴Ēę╗ĘN╩Ū┐┐ŠŲŲ¾ī”Ū■Ą└Š½╝Ü╗»╣▄└Ēą╬│╔Ą─šŲ┐ž┴”ĪŻ

╬Õ╝Zę║Į³─ĻüĒę╗ų▒īó╣żū„ųžą─Ę┼į┌Ū■Ą└Š½╝Ü╗»╣▄┐ž╔ŽŻ¼╝┤Ż¼═ŲąąąĪ╔╠─Ż╩ĮĪŻįćłD═©▀^╠ß╔²Ū■Ą└šŲ┐ž┴”═ŲäėĮKČ╦╩█ārłį═”╔§ų┴īŹ¼FęńārŻ¼Ę┤▓ĖŲĘ┼Ų┴”Ż¼Å─Č°└ŁäėĮKČ╦ąĶŪ¾╠ß╔²ęįĪ░┴┐į÷Ī▒▒ŻšŽśI┐āį÷╦┘ĪŻ

╚╗Č°╬Õ╝Zę║ą¦Ę┬├®┼_═ŲąąąĪ╔╠─Ż╩Į║¾Ż¼ą¦╣¹ģs▓ó▓╗└ĒŽļĪŻ

Ż©1Ż®┤¾╔╠─Ż╩ĮĄ─ąą┼c▓╗ąą

╬Õ╝Zę║╩Ūæ{ĮĶ┤¾╔╠─Ż╩Įß╚ŲĄ─Ąõą═┤·▒ĒĪŻ┤¾╔╠─Ż╩ĮŠ═╩Ū┐é┤·─Ż╩ĮŻ¼┤¾╔╠─Ż╩ĮŽ┬«aŲĘė╔ę╗╝ē┤¾╔╠ūįų„øQČ©ārĖ±Ż¼õN╩█ĮoŽ┬ė╬Ą─Č■╚²╝ēĮøõN╔╠─╦ų┴ĮKČ╦Ż¼Ė„╝ēĮøõN╔╠Ė„ūį┘Ź╚Īār▓ŅĪŻ

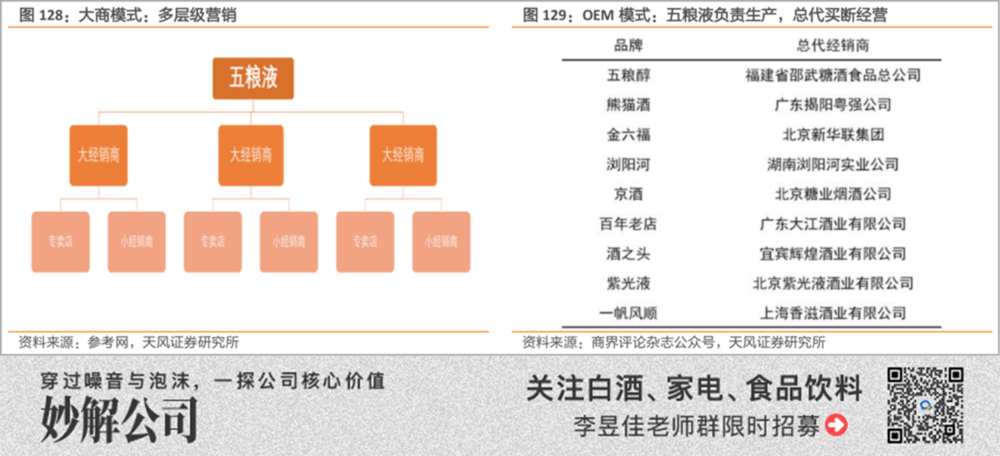

Å─1996─Ļķ_╩╝Ż¼╬Õ╝Zę║į┌ć°ā╚╩ął÷įO┴ó┴╦ģ^ė“┐é┤·Īó╩Ī╝ē┐é┤·║═Ąž╝ē┐é┤·Ż¼ę└═ąģ^ė“┐é┤·īó«aŲĘ┐ņ╦┘ī¦╚ļ┐š░ū╩ął÷Ż¼╠ßĖ▀õüžøģ^ė“├µĘeŻ¼ėų═©▀^╩Ī╝ē┐é┤·ĪóĄž╝ē┐é┤·īó«aŲĘŽ┬│┴ų┴╩ąĪó┐hŻ¼╠ßĖ▀ØB═Ė┬╩Ż¼ą╬│╔ČÓīė╝ēĄ─ĀIõN─Ż╩ĮĪŻ

▀@ĘN─Ż╩Įį°│╔Š═┴╦╬Õ╝Zę║Ą─▌x╗═ĪŻ

ę└═ą┤¾╔╠ųŲ¬Üäō┴╦OEM╩┌ÖÓ┘N┼Ų─Ż╩ĮŻ¼ė╔┐é┤·ą┬äōę╗éĆŲĘ┼ŲŻ¼╬Õ╝Zę║žōž¤╔·«aŻ¼┐é┤·žōž¤õN╩█Ż¼└¹ØÖģf╔╠Ęų┼õŻ¼╦∙ęį«öĢrŪ■Ą└└¹ØÖŅHžS═Ų┴”║▄ÅŖĪŻ

▓óŪęŻ¼╬Õ╝Zę║│õĘų└¹ė├ĮøõN╔╠Ą─┘YĮĪó┘Yį┤Ė▄ŚUŻ¼ĮøõN╔╠└¹ė├╬Õ╝Zę║Ą─ŲĘ┼Ųä▌─▄½@Ą├žS║±Ą─Ū■Ą└└¹ØÖŻ¼ÅSĪó╔╠║Ž┴”ų«Ž┬╬Õ╝Zę║ęįĄ═│╔▒Š┐ņ╦┘öUÅłŻ║1997─Ļį┌╔Ž╩ąŠŲŲ¾Ą─╩ąš╝┬╩ę╗Č╚▀_ĄĮ54%Ż¼┤╦║¾ČÓ─Ļę▓╗∙▒ŠŠS│ųį┌Į³40%Ż¼│╔×ķ«öĢr░ūŠŲąąśIĄ─ŅIŅ^č“ĪŻ

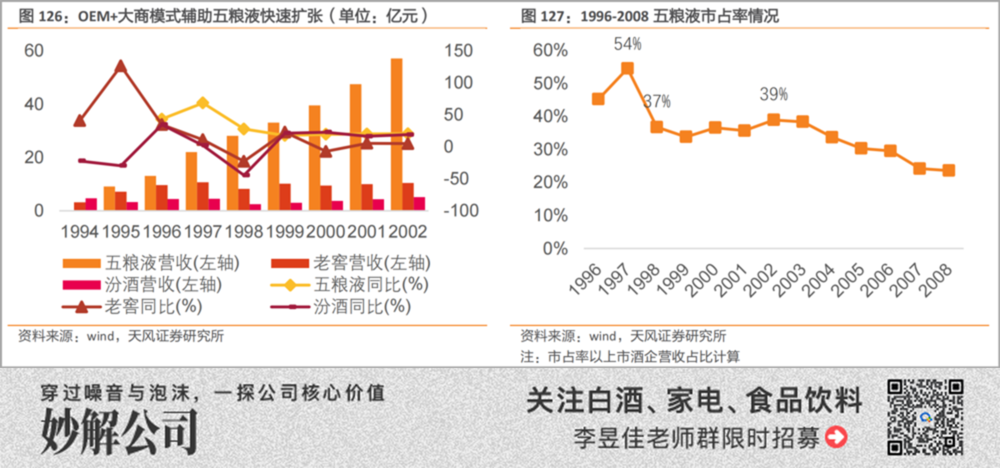

╚╗Č°Ż¼┤¾╔╠─Ż╩ĮĄ─▒ūČ╦ę▓║▄├„’@Ż¼║åčįų«▒Ē¼Fį┌ā╔ĘĮ├µŻ║

1Ż®┤¾╔╠─Ż╩ĮŽ┬Ż¼ārĖ±é„ī¦Ģ■╩▄ĄĮÄņ┤µŠÅø_Ż¼Ą═ārÄņ┤µė░Ēæš{ārą¦╣¹Ż¼Ė▀ārÄņ┤µįņ│╔ĮøõN╔╠╠ØōpŻ¼┤¾╔╠ė╔ė┌─├žø│╔▒ŠĄ═╚▌ęūĄ═ār╦”žøŻ¼ī¦ų┬Ū■Ą└ārĖ±Ą╣ÆņŻ╗

2Ż®ČÓīė╝ēŪ■Ą└▀\ū„Ž┬Ż¼Ū■Ą└╣▄└Ē▓╗ē“Š½╝ÜŻ¼ļyęį£╩┤_šŲ┐žŪ■Ą└Äņ┤µĪóĮKČ╦ārĖ±Īó╩ął÷äėŽ“Ż¼ė░Ēæ▀mĢrøQ▓▀ĪŻ

2006-2014─ĻŻ¼╬Õ╝Zę║š{ār11┤╬Ż¼ĮøõN╔╠└¹ØÖ▒╗ć└ųžē║┐sŻ¼Ū■Ą└äė┴”▓╗ūŃŻ¼ī¦ų┬╩ął÷Ę▌Ņ~▒╗ķ_Ę┼ĮøõNÖÓĪóŪ■Ą└▒ŌŲĮ╗»Ą─├®┼_│ų└m╩šĖŅĪŻ

Ż©2Ż®ąĪ╔╠─Ż╩Į─▄ĮŌøQ╩▓├┤å¢Ņ}Ż┐

2017─ĻČ■┤╬äōśIķ_╩╝Ż¼╬Õ╝Zę║ķ_╩╝═Ųąąę╗ŽĄ┴ą╚ź┤¾╔╠╗»Ą─Ė─Ė’Ż¼║╦ą─Č╝╩Ū×ķ┴╦Ž„╚§ĮøõN╔╠¾w┴┐Ż¼═©▀^═Ō┴”īŹ¼FŪ■Ą└║═ĮKČ╦Ą─╣▄┐žĪóŽ▐ųŲČ©ārÖÓŻ¼▓óø]ėąĮŌøQŪ■Ą└└¹ØÖĄ═Ą─▒Š┘|ĪŻ

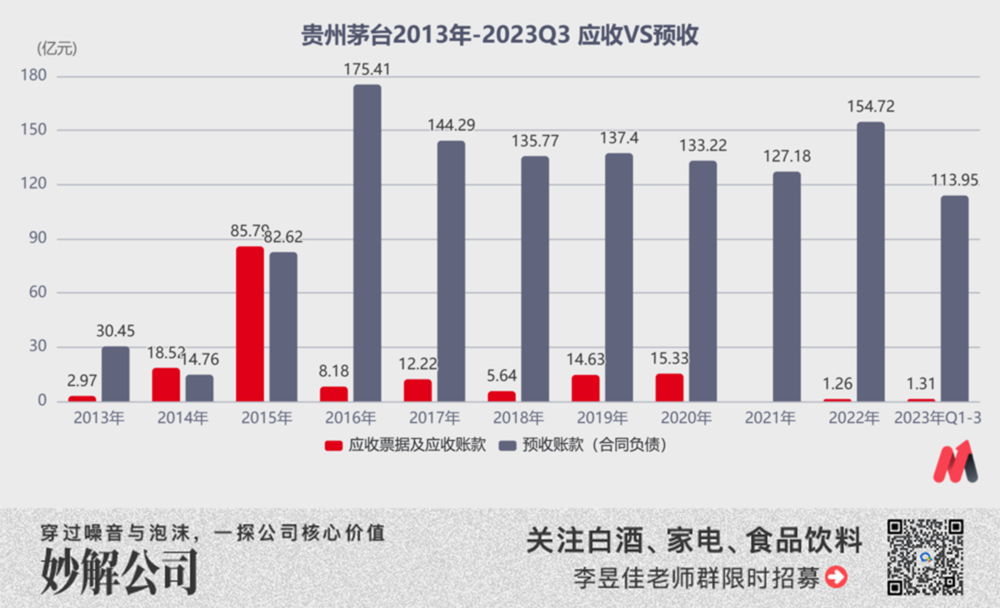

╬Õ╝Zę║ą¦Ę┬├®┼_═ŲąąąĪ╔╠ųŲŻ¼Ė─Ė’į┌2019─ĻŠ═ęč╗∙▒Š═Ļ│╔Ż¼ī”▒╚Ųõ┼c├®┼_Ą─Ū░╬Õ├¹ĮøõN╔╠ĀI╩šš╝▒╚Ż¼2020─ĻČ■š▀Š∙×ķ18%Ż¼2021─Ļ╬Õ╝Zę║×ķ9.15%Ż¼├®┼_×ķ14.13%Ż╗2022─Ļ╬Õ╝Zę║▒╚├®┼_Ė▀1.81éĆ░┘Ęų³cĪŻ

Ż©öĄō■üĒį┤Ż║choiceöĄō■Ż®

┤╦═ŌŻ¼╬Õ╝Zę║▀Ćę²╚ļ┴╦┐ž▒PĘų└¹─Ż╩ĮĪŻ

┼c┤¾╔╠─Ż╩ĮĄ─ģ^äe╩ŪŻ¼┤¾╔╠─Ż╩ĮŽ┬«aŲĘė╔Ė„╝ēĮøõN╔╠ūįų„Č©ārŻ¼╚▌ęūī¦ų┬▓╗═¼Łh╣Ø└¹ØÖĘų┼õ▓╗Š∙Ż¼▒╚╚ńę╗╝ē┤¾╔╠Č©ār▀^Ė▀Ż¼Ž┬ė╬ąĪĮøõN╔╠└¹ØÖ▓╗ūŃŻ¼ūį╚╗Ģ■ė░ĒæõN╩█ĘeśOąįĪŻ┐ž▒PĘų└¹ät╩Ū═©▀^╠ßŪ░╝sČ©└¹ęµĘų┼õųŲČ╚Ż¼īŹ¼FĖ„╝ēĮøõN╔╠ų«ķg└¹ØÖĄ─║Ž└ĒĘų┼õĪŻ

Ą½╩Ū═¼śėīŹąąąĪ╔╠ųŲŻ¼×ķ║╬├®┼_─▄ē“─µų▄Ų┌╠ßārŻ¼╬Õ╝Zę║ų┴Į±╚į├µ┼RŪ■Ą└ārĖ±Ą╣ÆņĄ─ļyŅ}─žŻ┐Ė∙▒ŠįŁę“╩Ū╬Õ╝Zę║Ųš╬ÕĄ─Ū■Ą└╣®ąĶĻPŽĄ┼c’w╠ņ├®┼_▓╗═¼Ż¼Ė∙į┤ėąęįŽ┬ā╔³cŻ║

ę╗╩Ū’w╠ņ├®┼_╦∙┤·▒ĒĄ─ßuŠŲėąįĮ┤µįĮŽŃų«šfŻ¼ę“Č°Š▀éõę╗Č©Į╚┌ī┘ąįŻ╗Č°╬Õ╝Zę║ū„×ķØŌŽŃą═Ą─┤·▒ĒŻ¼╔┘┴╦▀@éĆ╠ž³cŻ¼Š═▓╗╠½─▄ą╬│╔╣®▓╗æ¬Ū¾ų«ä▌ĪŻ

ßuŽŃą═░ūŠŲę“×ķßäįņ╣ż╦ćĄ─╠ž³cŻ¼ę╗░ŃüĒšfĘ┼ų├1Ī½2─Ļ┐┌ĖąŠ═Ģ■«a╔·▒╚▌^├„’@Ą─ūā╗»Ż¼ŽŃÜŌĖ³ūŃŻ¼┐┌ĖąĖ³╝čŻ¼’w╠ņ├®┼_ō■šfūŅ╝č’ŗė├┐┌ĖąĄ─Ģrķg×ķ┤µĘ┼10-30─ĻŻ¼▀@ę▓╩Ū’w╠ņ├®┼_2─Ļęį╔Ž─ĻĘ▌ŠŲārĖ±Č╝Ģ■Ė▀║▄ČÓĄ─Šē╣╩ĪŻ

╦∙ęį▓╗šō╩ŪĮøõN╔╠▀Ć╩ŪŽ¹┘Mš▀ī”├®┼_Ą─║▄┤¾ę╗▓┐ĘųąĶŪ¾üĒūį╩š▓žąĶŪ¾Ż¼┘xėĶ┴╦’w╠ņ├®┼_ŠŲ═Č┘Yī┘ąįŻ¼ą┬Ą─Ū■Ą└į÷┴┐┐é─▄▒╗╩š▓žąĶŪ¾Ž¹╗»Ż¼ĮKČ╦ārĖ±Š═║▄łį═”ĪŻ

Č°ØŌŽŃą═░ūŠŲķLŲ┌ā”┤µ┐┌Ėą╔Ž▓ó▓╗Ģ■Ž±ßuŽŃą═─Ūśėėą╠žäe┤¾Ą─ūā╗»Ż¼▀@ę▓╩Ū└Ž─ĻĘ▌╬Õ╝Zę║║▄╔┘─▄┘u│÷Ė▀ārĄ─įŁę“ĪŻ╦∙ęįĮøõN╔╠║═Ž¹┘Mš▀▓óø]ėąČ┌╬Õ╝Zę║Ųš╬ÕĄ─ąĶŪ¾Ż¼ę╗Č╬Ģrķgā╚Ū■Ą└─▄╚▌╝{Ą─┴┐╩ŪŽÓī”╣╠Č©Ą─Ż¼ę╗Ą®╣®▀^ė┌Ū¾Ż¼Š═╚▌ęūārĖ±Ą╣ÆņĪŻ

Č■╩Ū╬Õ╝Zę║Ū■Ą└└¹ØÖ╠½Ą═Ż¼ė░Ēæ┴╦Ųõī”ė┌Ū■Ą└Ą─šŲ┐ž┴”ĪŻ

ąĪ╔╠─Ż╩ĮūīŠŲŲ¾ö[├ō┴╦ī”ę╗╝ē┤¾╔╠Ą─ę└┘ćŻ¼ī”Ū■Ą└Ą─╣▄└ĒĖ³Š½╝Ü╗»Ż¼Ą½▀@śėĄ──Ż╩Į▓ó▓╗▒ž╚╗ūīŠŲŲ¾ėą┴╦ī”ė┌┼·ār╝░ĮKČ╦│╔Į╗ārĖ±Ą─šŲ┐ž┴”ĪŻ

├®┼_ŲõīŹ╩ŪąĪ╔╠─Ż╩ĮĄ─ę╗éĆ╠ž└²Ż║ŲõĖ³Ė▀Ą─Ū■Ą└└¹ØÖęį╝░Č┌žøäėÖC╚§╗»┴╦ąĪ╔╠─Ż╩ĮĄ─▓╗ūŃŻ¼╦∙ęįąĪ╔╠ŽÓī”ęūų▄▐DĄ─┘YĮ┤┘│╔┴╦╠ßār╚▌ęūĪóē║ārļyĪŻ

╬Õ╝Zę║Ą─«aŲĘī┘ąįätøQČ©┴╦Ż¼¤oĘ©═©▀^┐ž▒PĘų└¹ĮŌøQŪ■Ą└└¹ØÖĄ═Ą─å¢Ņ}Ż©ĮKČ╦ąĶŪ¾▌^║├Ģrš¹éĆŪ■Ą└└¹ØÖ▓┼ėą50~70į¬/Ų┐Ż®Ż¼Ųš╬Õī”ĮøõN╔╠üĒšf╩Ūę²┴„«aŲĘČ°ĘŪė»└¹«aŲĘŻ¼▓╗┤µį┌Č┌žøĪóŽ¦╩█ą─└ĒŻ¼ę╗Ą®Ū■Ą└Äņ┤µĘeē║╗“ĮKČ╦ąĶŪ¾▓╗ūŃŻ¼ąĪ╔╠Ą─┘Yį┤║═¾w┴┐║▄ļyīŹ¼FĖ▀ą¦äėõNĪŻ

Å─├®┼_┼c╬Õ╝Zę║Ą─žöäšł¾▒Ē╔Ž╬ęéāę▓─▄┐┤│÷Č■š▀į┌Ū■Ą└ųąįÆšZÖÓĄ─ÅŖ╚§ĪŻ

ę╗╩Ū├®┼_ć└Ė±Ž╚┐Ņ║¾žøĄ─ąĪęÄ─Żæ¬╩šŲ▒ō■╝░┘~┐ŅŻ¼Č■╩Ūš╝ė├ĮøõN╔╠┘YĮĄ─┤¾ęÄ─ŻŅA╩š┘~┐ŅĪŻ

2022─ĻŻ¼├®┼_ŅA╩š┘~┐ŅĖ▀▀_154.72ā|į¬Ż¼æ¬╩šŲ▒ō■╝░┘~┐ŅāH1.26ā|į¬Ż¼╬Õ╝Zę║ätš²ŽÓĘ┤Ż¼æ¬╩šŲ▒ō■╝░┘~┐Ņ║Žėŗ290.6ā|į¬Ż¼ŅA╩š┘~┐Ņ123.79ā|į¬ĪŻ2023Ū░╚²╝ŠČ╚Ż¼├®┼_Ą─ŅA╩š┐Ņ┼cæ¬╩š┐Ņ▓ŅŅ~×ķ112.64ā|į¬Ż¼╬Õ╝Zę║Ą─ät×ķ-165.7ā|į¬ĪŻ

Ż©öĄō■üĒį┤Ż║choiceöĄō■Ż¼2022─ĻŲŻ¼╬Õ╝Zę║žöł¾ųą┤¾▓┐ĘųĪ░æ¬╩šŲ▒ō■╝░┘~┐ŅĪ▒į┌Ī░æ¬╩š┐ŅĒŚ╚┌┘YĪ▒ŅÉ─┐ųąĮyėŗŻ®

ę“┤╦Ż¼ąĪ╔╠─Ż╩Į┐╔ęįūī├®┼_═©▀^╠ßār╗“░l┴”ų▒ĀIŪ■Ą└▓╗öÓ½@╚ĪśI┐āį÷┴┐Ż¼ģs¤oĘ©Ä═ų·╬Õ╝Zę║ĮŌøQārĖ±Ą╣Æņå¢Ņ}ĪŻ

Ż©3Ż®┐ž┴┐═”ār▀ĆĢ■└^└m

ārĖ±Ą╣Æņå¢Ņ}▓╗ĮŌøQŻ¼┐ž┴┐═”ārīó╩ŪŲõķLŲ┌Ū■Ą└╣▄└ĒĄ─ų„ą²┬╔Ż¼╝┤▒ŃĮ±├„ā╔─Ļ╬Õ╝Zę║ėąą┬į÷«a─▄┬õĄžŻ¼┐ž┴┐═”ārę¬Ū¾Ž┬╣½╦ŠĄ─┴┐į÷┐šķgę▓╩«ĘųėąŽ▐ĪŻ

ŅAėŗ╣½╦ŠĀI╩šį÷╦┘┤¾Ė┼┬╩īóŠS│ųį┌15%ū¾ėęĪŻ╚¶2025─Ļą┬į÷«a─▄╚½▓┐═Č«a║¾Ż¼ŅAėŗį÷╦┘Ė▀Ž▐į┌10%ĪŻ

Ż©öĄō■üĒį┤Ż║choiceöĄō■Ż®

ŲõīŹŻ¼╬Õ╝Zę║ę▓┐┤ĄĮ┴╦ūį╔ĒĄ─å¢Ņ}ĪŻ

12į┬18╚šŻ¼╬Õ╝Zę║Ą┌Č■╩«Ų▀ī├1218╣▓╔╠╣▓Į©╣▓ŽĒ┤¾Ģ■╔ŽŻ¼╝»łFČŁ╩┬ķLį°Å─ÜJķ_ł÷╝┤ū„│÷▒ĒæBŻ¼Ī░║Ž└ĒĄ─Ū■Ą└└¹ØÖ╩Ū╬ęéā▒žĒÜŽ┬╣”Ę“ĮŌøQĄ─╩ūę¬å¢Ņ}Ż¼Į^▓╗Ģ■ūīĮøõN╔╠│į╠ØĪŻĪ▒

Ė∙ō■ĮøõN╔╠═Ė┬ČĄ─ą┼ŽóŻ¼├„─Ļ╬Õ╝Zę║║▄┐╔─▄Ģ■īóŲš╬ÕėŗäØā╚öĄ┴┐┐s£p20%Ż¼┐ž┴┐═”āręįŲ┌└ĒĒśĮøĀIš²čŁŁhĪŻ

ļm╚╗Č╠Ų┌ā╚┐s┴┐ä▌▒žĢ■ī”╣½╦Š├„─ĻśI┐āįņ│╔ē║┴”Ż¼Ą½ārĖ±Ą╣Æņå¢Ņ}▒žĒÜĮŌøQŻ¼┤µ┴┐ĖéĀÄų«Ž┬Ż¼╬Õ╝Zę║ä▌į┌▒žąąĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį