├█č®▒∙│ŪĄ─šą╣╔Ģ°└’Ż¼īæØM┴╦▓Ķ’ŗ▀@ę╗─ĻĄ─ĻPµIūā╗»

üĒį┤/šŁ▓ź

ū„š▀/ąż│¼

▓Ķ’ŗąąśIĄ─Ž╚▀Mąįį┘┤╬¾w¼FĪŻ

ąąśIĄ┌ę╗├█č®▒∙│Ū┼cąąśIĄ┌Č■╣┼▄°═¼╚šĮ╗▒ĒŻ¼╝ė╔ŽęčĮø╔Ž╩ąĄ──╬č®║═╚ź─Ļ─Ļųą▀fĮ╗šą╣╔Ģ°Ą─▓Ķ░┘Ą└Ż¼╚ń╣¹Ēś└¹Ą─įÆŻ¼▓Ķ’ŗąąśIėą═¹į┌─Ļā╚┼▄│÷Ą┌╦─╝ę╔Ž╩ą╣½╦ŠĪŻ╚ń╣¹Ģrķgį┘└ŁķLę╗³cŻ¼╠└▓└▓ę▓į°┼¹┬Č▀^2025─ĻĖ█╣╔╔Ž╩ąĄ─ėŗäØĪŻ

╔Ž╩ą═∙═∙▒╗šJ×ķ╩ŪŲ¾śIÅ─┐ņ╦┘į÷ķLŲ┌ū▀Ž“│╔╩ņŲ┌Ą─ś╦ųŠų«ę╗Ż¼Ą½Å─2022─Ļķ_╩╝Ż¼▓Ķ’ŗąąśIĄ─┤¾¾wĖ±Šų╝┤ęčĮø┤_Č©Ž┬üĒŻ¼ąąśIā╚Ą─ÄūŲ╩š▓ó┘Å░Ė└²Ą─░l╔·ęį╝░▓┐ĘųŲĘ┼ŲārĖ±Ä¦║═ĮøĀI▓▀┬įĄ─š{š¹Ż¼Č╝šč╩Šų°ąąśIęčĮø▀M╚ļŽ┬░ļł÷ĪŻ

▓╗▀^Å─ā╔╝ęŅ^▓┐ŲĘ┼ŲĄ─šą╣╔Ģ°ųąŻ¼╬ęéā╚į╚╗─▄ē“ĖQęŖā╔╝ęŲ¾śIę╗ą®Ė³×ķŠ▀¾wĄ─ĮøĀIą┼Žó║═▀@éĆąąśIę╗ą®Ė³×ķ╚½├µĄ─┌ģä▌öĄō■ĪŻ├█č®▒∙│Ū│╔×ķ╚fĄĻ▀BµiųąĄ┌ę╗╝ę│¼▀^3╚fķTĄĻī”ė┌ąąśIęŌ╬Čų°╩▓├┤Īó╚į╚╗Š▀ėą¼FųŲę▓Š═╩Ū▓═’ŗī┘ąįĄ─▀@äė▌męį╚fėŗĄ─╝ė├╦ķTĄĻįō╚ń║╬╣▄└ĒĪó┐¦Ę╚ū„×ķ¼FųŲ’ŗ┴ŽąąśIĮ³Äū─ĻčĖ╦┘ß╚ŲĄ─║┌±RėųūĘ┌s▓Ķ’ŗęÄ─ŻĄĮ┴╦Äū║╬Ż¼Ą╚Ą╚▀@ą®å¢Ņ}Ż¼╬ęéāČ╝─▄šęĄĮ┤░ĖĪŻ

Ū╔║ŽĄ─╩ŪŻ¼▀@ā╔╝ęŲ¾śIį┌šą╣╔Ģ°ųąĪĖąąśIĖ┼ė[Ī╣▓┐ĘųĄ─ā╚╚▌Ż¼Š∙╬»═ą┴╦ūŲūRū╔įā│÷Š▀ł¾ĖµŻ¼ę▓Š═ūŅ┤¾│╠Č╚Ą─▒Ż┴¶┴╦Įyėŗ┐┌ÅĮĄ─ę╗ų┬ąįĪŻį┌Ž┬╬─ųą╬ęéā│Ż│Ż╠ß╝░Ą─ł¾ĖµŻ¼ę▓Š∙üĒį┤ė┌┤╦ĪŻ

▓Ķ’ŗąąśIĄ─¬Ü╠žąįį┌ė┌Ż¼į┌┤╦Ū░╚╬║╬ę╗éĆ▓═’ŗ╝ÜĘųŲĘŅÉŻ¼Č╝Å─╬┤ėą▀^│§│÷├®Å]Ą─├„ąŪŲ¾śIŻ¼─▄░čąąśIĦĄĮ╚ń┤╦Ė▀ŲĘ┘|ĪóÅŖäōą┬ĪóÅŖ╔ńĮ╗ī┘ąįĪóÅŖŲĘ┼Ų┴”Ą─Ė▀Č╚Ż¼▓óŪęęįī”öĄūų╗»Ą─┐┤ųžĪóī”┘Y▒ŠĄ─ķ_Ę┼Ż¼ųž╦▄ąąśIĄūīė▀ē▌ŗĪŻ

Č°į┌▓Ķ’ŗąąśIĖ▀▀Bµi╗»┬╩║═Ė▀▓═’ŗ┴Ń╩█╗»│╠Č╚Ą─╗∙ĄAų«╔ŽŻ¼Ą═╚ļł÷ķTÖæĪóĄ═«aŲĘ▒┌ēŠĪóĄ═Ģrķg▒┌ēŠĄ─ī┘ąįėųīó╝t║Ż╩ął÷Ą─│╔ą═╦┘Č╚║═ĖéĀÄ┴ęČ╚įńįń░╬Ė▀ĪŻė^▓ņ▓Ķ’ŗąąśIŻ¼īóī”└ĒĮŌŠĆŽ┬śIæBĪóęį╝░ųžūįėąŪ■Ą└ī┘ąįĄ─ŲĘ┼Ų░lš╣Ż¼Č╝īóėą║▄┤¾Ą─åó╩ŠęŌ┴xĪŻ

01

├█č®▒∙│ŪęčĮøėą3.6╚f╝ęĄĻŻ¼

į┌¼FųŲ’ŗŲĘąąśI┼┼├¹Ą┌Č■

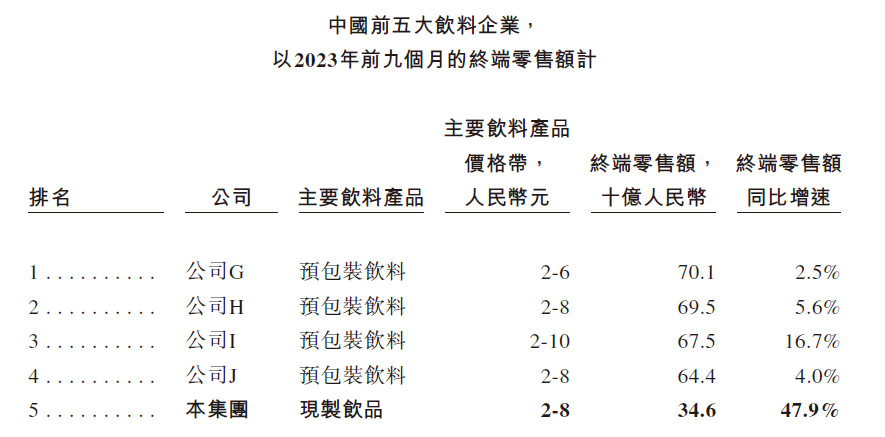

ł¾Ėµ’@╩ŠŻ¼Įžų┴2023─Ļ╚²╝ŠČ╚Ż¼├█č®▒∙│Ū╣▓į┌ųąć°╝░║Ż═Ō11éĆć°╝ęŻ¼ōĒėą│¼▀^3.6╚f╝ęķTĄĻŻ¼Ųõųąć°ā╚ķTĄĻöĄ╝s3.2╚f╝ęĪŻ

į┌¼FųŲ’ŗŲĘąąśIŻ¼├█č®▒∙│Ū╩Ūųąć°Ą┌ę╗Īó╚½Ū“Ą┌Č■Ą─Ų¾śIŻ¼ąąśIā╚āH┤╬ė┌╚½Ū“ķTĄĻöĄ┴┐╝s3.8╚f╝ęĄ─ąŪ░═┐╦ĪŻ═¼ĢrŻ¼├█č®▒∙│Ūę▓╩Ūć°ā╚śIā╚╬©ę╗ę╗╝ę▀_ĄĮ3╚f╝ęķTĄĻęÄ─ŻĄ─Ų¾śIĪŻį┌╚½ć°╝s65╚f╝ęĄ─¼FųŲ’ŗŲĘķTĄĻųąŻ¼├█讥─ķTĄĻöĄÄū║§ĮėĮ³ė┌Ą┌2├¹ų┴Ą┌5├¹Ą─ķTĄĻöĄų«║═ĪŻ

łDŲ¼üĒį┤Ż║├█č®▒∙│Ūšą╣╔Ģ°

├█č®▒∙│Ūį┌2023─ĻŪ░╚²╝ŠČ╚│÷▒Ł┴┐╝s58ā|▒ŁĪŻ╚ń╣¹10ā|▒Ł╩Ū└@ĄžŪ“3╚”Ą─ėŗ┴┐å╬╬╗Ż¼─Ū├┤┤ų┬įėŗ╦ŃŻ¼├█č®▒∙│ŪĄ──Ļ│÷▒Ł┴┐┤¾╝s┐╔ęį└@ĄžŪ“23╚”ĪŻęį│÷▒ŁöĄ┴┐ėŗŻ¼├█č®▒∙│ŪĄ─▀@ę╗öĄō■│¼▀^¼FųŲ’ŗŲĘąąśIĄ┌2├¹ų┴Ą┌5├¹Ą─│÷▒Ł┴┐ų«║═ĪŻ

ęį│÷▒Ł┴┐58ā|▒ŁĪóĮKČ╦┴Ń╩█Ņ~370ā|į¬ėŗ╦ŃŻ¼├█č®▒∙│ŪĄ─ŲĮŠ∙▒Łå╬ār╝s×ķ6.4į¬Ż¼īŹī┘Ą═ārĪŻ

02

├█č®▒∙│ŪęčĮø╩Ūć°ā╚

Ą┌╬Õ┤¾’ŗ┴ŽŲ¾śI

├█č®▒∙│ŪĄ─ĖéĀÄī”╩ų┼cŲõšf╩ŪķTĄĻöĄ┴┐ėąŽ▐Ą─Ųõ╦¹▓Ķ’ŗŲĘ┼ŲŻ¼▓╗╚ńšf╩Ū’ŗ┴ŽŲĘ┼Ų┼cõN╩█’ŗ┴ŽĄ─ąĪ│¼╩ą┼cĘ“Ų▐ąĪĄĻĖ³┘NĮ³ę╗ą®ĪŻ

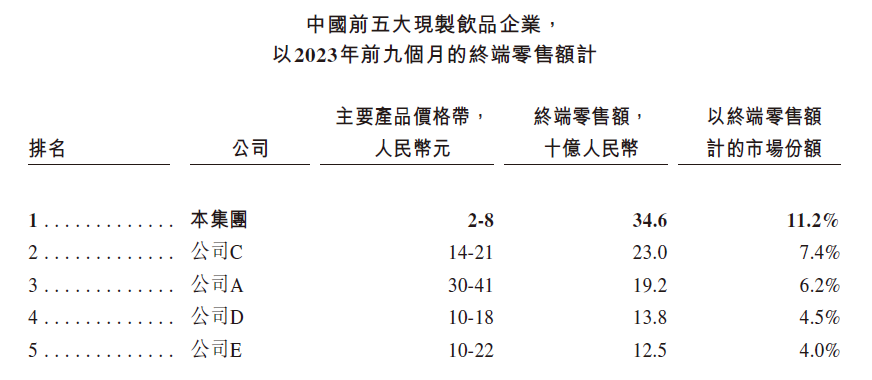

ęįĀI╩šėŗŻ¼├█č®▒∙│Ū2023─ĻŪ░╚²╝ŠČ╚Ą─ĀI╩š×ķĮ³154ā|į¬Īóā¶└¹ØÖ24.5ā|į¬ĪŻĄ½├█č®▒∙│ŪĄ─žöł¾ĀI╩šųĖĄ─╩ŪŽ“╝ė├╦╔╠│÷╩█įŁ▓─┴ŽĪóįOéõ║═Ųõ╦¹Ę■䚥─┘Mė├Ż¼▓ó▓╗╩ŪķTĄĻĮKČ╦Å─Ž¹┘Mš▀╠Ľ@Ą├╩š╚ļĪŻęį║¾š▀ę▓Š═╩ŪĮKČ╦┴Ń╩█Ņ~ėŗ╦ŃŻ¼├█č®▒∙│ŪŪ░╚²╝ŠČ╚žĢ½I┴╦╝s370ā|į¬Ż¼Ųõųąć°ā╚ĮKČ╦┤¾╝s346ā|į¬ĪŻ

ęį346ā|į¬Ą─öĄūųėŗ╦ŃŻ¼├█č®▒∙│ŪęčĮø╩Ūš¹éĆ’ŗ┴ŽąąśIŻ¼┼┼├¹Ą┌╬ÕĄ─Ų¾śIŻ¼ę▓╩ŪŪ░╬Õųą╬©ę╗ę╗╝ę¼FųŲ’ŗŲĘŲ¾śIŻ©ų╗Įyėŗ’ŗ┴ŽąąśIĄ─öĄō■Ż¼╚ń╣¹Ų¾śI╩Ū╩│ŲĘ+’ŗ┴ŽŠC║Žą═Ų¾śIŻ¼ät╠▐│²╩│ŲĘŅÉ─┐Ą─ĮKČ╦┴Ń╩█Ņ~Ż®ĪŻū„×ķöĄō■ģ󚚯¼╬┤▀M╚ļŪ░╬ÕĄ─┴Ēę╗╝ę╔Ž╩ą╣½╦Š¢|∙i╠ž’ŗŻ¼ō■žöł¾┼¹┬Č2023─ĻŪ░╚²╝ŠČ╚ĀI╩šŻ¼ę▓╝┤ĮKČ╦┴Ń╩█Ņ~╝s×ķ86ā|į¬ĪŻ

łDŲ¼üĒį┤Ż║├█č®▒∙│Ūšą╣╔Ģ°Ż¼

łDūóŻ║╣½╦ŠGĪóH╩Ū┐é▓┐╬╗ė┌ųąć°Ą─’ŗ┴ŽŲ¾śIŻ╗╣½╦ŠH╩Ū┐é▓┐╬╗ė┌ųąć°Ą─╩│ŲĘ’ŗ┴ŽŲ¾śIŻ╗╣½╦ŠJ╩Ūę╗╝ę┐é▓┐╬╗ė┌├└ć°Ą─’ŗ┴ŽŲ¾śIĄ─ųąć°Ęų╣½╦Š

┼┼į┌Ą┌╦─╬╗Ą─╩Ū┐╔┐┌┐╔śĘųąć°Ż¼═¼Ų┌ĮKČ╦┴Ń╩█Ņ~╝s644ā|į¬ĪŻ’ŗ┴ŽąąśI└’┼┼├¹Ą┌ę╗Ą─701ā|į¬Īó┼┼├¹Ą┌Č■Ą─695ā|į¬Ż¼┼┼├¹Ą┌╚²Ą─675ā|į¬ĪŻė╔ė┌öĄūų▓ŅŠÓ▓╗┤¾Ż¼╬ęéāĢ║¤oĘ©ī”æ¬┼ąöÓ│÷ĘųäeųĖ──╝ęŲ¾śIŻ¼Ą½░┤ššąąśIĮø“×üĒ┐┤Ż¼═▐╣■╣■┼c┐ĄÄ¤ĖĄ«ö╬╗┴ąŲõųąĪŻ

03

╝ė├╦╔╠ō╬Ų▓Ķ’ŗąąśI92%Ą─▀BµiķTĄĻ

ł¾Ėµ’@╩ŠŻ¼Įžų┴2022─Ļ─ĻĄūŻ¼╝ė├╦ĄĻš╝ć°ā╚¼FųŲ▓Ķ’ŗ▀BµiĄĻ┐éöĄĄ─91.8%ĪŻ

ō■ųąć°▀BµiĮøĀIģfĢ■░l▓╝Ą─ĪČ2022ą┬▓Ķ’ŗ蹊┐ł¾ĖµĪĘŻ¼2022─Ļ─ĻĄū▓Ķ’ŗķTĄĻ┐éöĄ╝s×ķ48.6╚f╝ęŻ¼▀Bµi╗»┬╩╝s55%ĪŻęį▀@ÄūéĆöĄūųėŗ╦ŃŻ¼į┌╝s26.7╚f╝ę▀Bµi▓Ķ’ŗĄĻųąŻ¼ė╔╝ė├╦╔╠ķ_│÷Ą─ķTĄĻöĄ╝s×ķ24.5╚f╝ęĪŻ

░┤šššą╣╔Ģ°┼¹┬ČĄ─ķTĄĻöĄ║═╝ė├╦╔╠╚╦öĄŻ¼├┐éĆ├█č®▒∙│ŪĄ─╝ė├╦╔╠ŲĮŠ∙ķ_2.2╝ęĄĻŻ¼├┐éĆ╣┼▄°Ą─╝ė├╦╔╠ŲĮŠ∙ķ_2.0╝ęĄĻĪŻ─Ū├┤į┌▀@24.5╚f╝ę╝ė├╦ĄĻĄ─▒│║¾Ż¼Š═╩Ū╝s╩«Äū╚fĄ─╝ė├╦╔╠╚║¾wĪŻ

═©│Ż│÷ė┌ā×╗»¼FĮ┴„║═čĖ╦┘öU┤¾ķTĄĻęÄ─ŻĄ─įVŪ¾Ż¼╝ė╔Ž«aśIµ£╔ŽŲõ╦¹Łh╣ØĄ─│╔╩ņĪóīŻśI╣½╦Š║═łFĻĀ┼õ║Žģf═¼╔·æBÖCųŲĄ─ą╬│╔Ż¼įĮüĒįĮČÓĄ─▓═’ŗķTĄĻ▀xō±ęį╝ė├╦─Ż╩ĮöUÅłŻ¼╠žäe╩ŪŽ±ś╦£╩╗»│╠Č╚Ė▀Īó├µŽ“Ž¹┘Mš▀Ą─Ę■äšī┘ąįĄ═Īóå╬ĄĻ─Żą═ęūÅ═ųŲĄ─ąĪ│įąĪ║╚ķTŅÉŻ¼Ė³╩Ū╝ė├╦ėč║├ŲĘŅÉĪŻ

Ž▓▓ĶĘ┼ķ_╝ė├╦║¾Ą─ķTĄĻį÷╦┘Š═’@ų°¾w¼F┴╦╝ė├╦─Ż╩ĮĦüĒĄ─öĄ┴┐öUÅłĪŻį┌2022─Ļ11į┬▀xō±Ę┼ķ_╝ė├╦ĢrŻ¼│╔┴óČÓ─ĻĄ─Ž▓▓Ķų╗ėą870ėÓ╝ęų▒ĀIĄĻĪŻČ°ĄĮ2023─ĻĄūŻ¼Ž▓▓ĶķTĄĻöĄ┴┐ęčĮø│¼▀^3200╝ęŻ¼Ųõųą╝ė├╦ą═ķTĄĻ│¼▀^2300╝ęĪŻę▓Š═╩ŪšfŻ¼į┌ų▒ĀIķTĄĻöĄÄū║§ņoų╣Ą─▀@ę╗─ĻČÓĄ─Ģrķg└’Ż¼Ž▓▓Ķų╗ę└┘ć╝ė├╦╔╠Ą─┴”┴┐īŹ¼F┴╦Į³270%Ą─ķTĄĻöUÅłĪŻ

04

Ņ^▓┐ŲĘ┼Ųķ_ĄĻčĖ├═Ż¼ąąśI╝»ųąČ╚▀Mę╗▓Į╠ß╔²

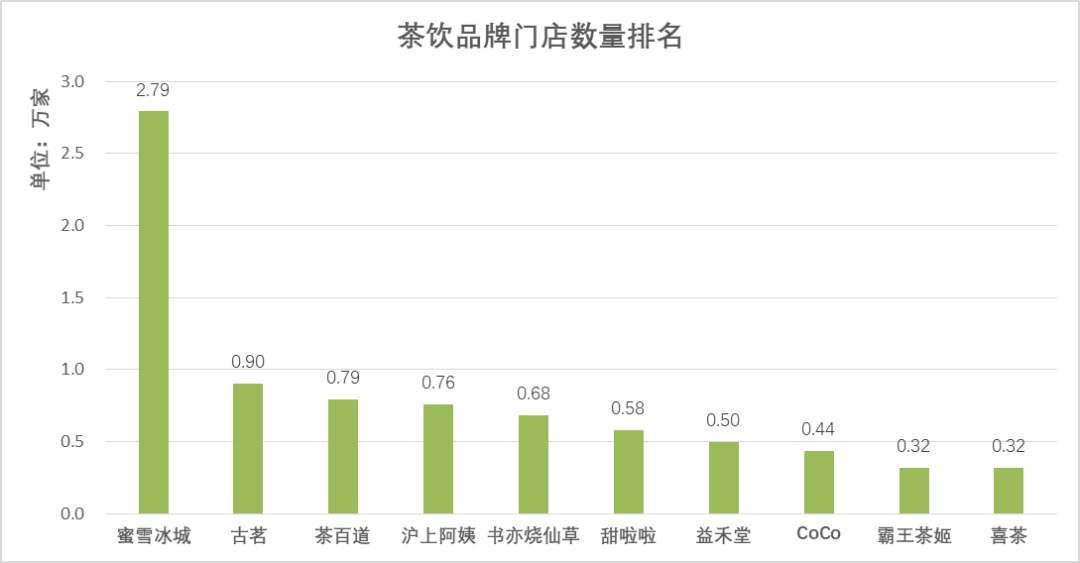

░┤šššŁķT▓═č█Ą─öĄō■Ż©Š▀¾wöĄō■┐╔─▄┼cšą╣╔Ģ°╝░īŹļHŪķørą®įS▓╗═¼Ż¼į┌┤╦ų╗┐┤ŽÓī”┼┼├¹║═┌ģä▌Ż®Ż¼▓Ķ’ŗŲĘ┼Ų░┤ķTĄĻöĄ┴┐┼┼├¹Ż¼Ū░╩«├¹Ą─Ēśą“×ķ├█č®▒∙│ŪŻ©27920╝꯮Īó╣┼▄°Ż©9028╝꯮Īó▓Ķ░┘Ą└Ż©7939╝꯮Īó£¹╔Ž░óę╠Ż©7613╝꯮ĪóĢ°ęÓ¤²Ž╔▓▌Ż©6843╝꯮Īó╠└▓└▓Ż©5789╝꯮Īóęµ║╠╠├Ż©4965╝꯮ĪóCoCoŻ©4356╝꯮Īó░į═§▓Ķ╝¦Ż©3200╝꯮ĪóŽ▓▓ĶŻ©3197╝꯮ĪŻ

öĄō■üĒį┤Ż║šŁķT▓═č█

ŲõųąŻ¼░į═§▓Ķ╝¦¤oę╔╩Ū▀^╚źę╗─ĻöUÅłūŅ┐ņ║═ūŅ╩▄▓Ü─┐Ą─▓Ķ’ŗŲĘ┼Ųų«ę╗Ż¼╚½─Ļą┬ķ_ķTĄĻöĄ┴┐╝s2300╝ęŻ¼Č°į┌┤╦Ū░Äū─ĻŻ¼Ųõą┬į÷ķTĄĻöĄŠ∙×ķ▌^Ą═Ą─╚²╬╗öĄĪŻ

╔§ų┴į┌2023─ĻĄūŻ¼ū„×ķ┼c▓ĶŅüÉé╔½ę╗śėų„┤“─╠+▓ĶĄ─ą┬ųą╩ĮŲĘ┼ŲĪóį°▒╗šJ×ķ╩Ū▓ĶŅüÉé╔½ŠÅ┬²Ž“═ŌöUÅłūŅ┤¾╩▄굚▀Ą─░į═§▓Ķ╝¦Ż¼▀ĆīóķTĄĻĮKė┌ķ_ĄĮ┴╦▓ĶŅüÉé╔½Ą─┤¾▒ŠĀIķL╔│Ż¼ų▒├µ┼c▓ĶŅüÉé╔½Ą─ĖéĀÄĪŻ

┴Ē═Ōę╗╝ęųĄĄ├ūóęŌĄ─▓Ķ’ŗŲĘ┼Ų╩Ū£¹╔Ž░óę╠ĪŻį┌ę▀Ūķ│§Ų┌Ė„╝ę▓Ķ’ŗŲĘ┼Ų┐ņ╦┘öUÅłĪóīóĄ┌ę╗╠▌ĻĀĄ─ķTÖæčĖ╦┘╠ß╔²ų┴5Ū¦╝ęķTĄĻĢrŻ¼┤╦Ū░ū▀¼Fų¾╬Õ╣╚▓Ķ▓Ņ«É┬ĘŠĆĄ─£¹╔Ž░óę╠ų╗ķ_│÷┴╦▓╗ūŃ3Ū¦╝ęķTĄĻŻ¼▒╗šJ×ķ┤µį┌Ą¶ĻĀ’LļUĪŻ

į┌▀@ĘN▒│Š░Ž┬Ż¼£¹╔Ž░óę╠▒╗Ų╚▐Dą═╩ął÷ų„┴„Ą─§r╣¹▓ĶŻ¼▓óŪę═©▀^ĮĄĄ══Č┘YķTÖæĪóį÷╝ėĘĄča┤ļ╩®Ą╚ĘĮ╩Į┤¾┴”šąöł╝ė├╦╔╠Ż¼į┌▓╗ĄĮā╔─ĻĄ─Ģrķg└’īŹ¼FĘ┤│¼Ż¼īóķTĄĻöĄ┴┐╠ß╔²ų┴╚ńĮ±Ą─Ą┌╦─╬╗ĪŻ

Č°į┌Ņ^▓┐▓Ķ’ŗŲĘ┼Ų┤¾┴”ķ_ĄĻĄ─═¼ĢrŻ¼ĄĮ2022─ĻČÓŲąąśIā╚Ą─╩š▓ó┘Å╩┬╝■░l╔·Ż¼▓Ķ’ŗ╩ął÷▀Mąą│ų└mš¹║ŽŻ¼ąąśIĄ─╝»ųąČ╚ę▓▀Mę╗▓Į╠ß╔²ĪŻł¾Ėµ’@╩ŠŻ¼░┤GMVėŗŻ¼Ū░╬Õ┤¾¼FųŲ▓Ķ’ŗŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~Ż¼ęčĮøė╔2020─ĻĄ─38.5%Ż¼į÷╝ėų┴2023─ĻQ3Ą─44.3%ĪŻ

05

ŠĒ┴╦Ą½ŠĒ▓╗│÷▓Ņ«É╗»Ż¼Ų┤Ą├▀Ć╩ŪķTĄĻą¦┬╩

į┌Ė▀▀Bµi╗»┬╩ĪóĖ▀’¢║═ĖéĀÄų«ėÓŻ¼▓Ķ’ŗĄ─ŲĘŅÉ╠ž³c▀Ć░³└©Ą═«aŲĘ▒┌ēŠĪóĖ▀öĄūų╗»æ¬ė├║═Ė▀┘Y▒ŠōĒ▒¦Č╚ĪŻ

Ą═«aŲĘ▒┌ēŠ╩ŪųĖį┌«aŲĘ╔Ž║▄ļyū÷│÷▓Ņ«É╗»Ż¼Ė„╝ęŽÓ╗ź│ŁęuĄ─╩┬īŹö[į┌├„├µ╔ŽŻ¼Ūęė╔ė┌Ž¹┘Mš▀Ž▓ą┬ģÆ┼fĄ─ī┘ąįŻ¼ļyčįī”ė┌▓Ķ’ŗŲĘ┼Ų▒Š╔ĒĄ─ųęš\Č╚─▄š╝ČÓ┤¾▒╚└²ĪŻ╚ńł¾ĖµŠ═’@╩ŠŻ¼┤¾▒Ŗ¼FųŲ▓Ķ’ŗĄĻŻ©ųĖŲĮŠ∙▒Łå╬ār╬╗ė┌10-20į¬ģ^ķgŻ®ŲĘ┼ŲĄ─ŲĮŠ∙╝ŠČ╚Å═┘Å┬╩Ż¼Ą═ė┌30%ĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼ŅlĘ▒╔Žą┬┼c┬ō├¹Š═│╔┴╦┤╠╝żŽ┬å╬Ą─æT│Ż▓┘ū„ĪŻō■╣┼▄°šą╣╔Ģ°Ż¼╣┼▄°į┌2021─ĻĪó2022─Ļ║═2023─ĻŪ░╚²╝ŠČ╚Ęųäe╔Žą┬94┐ŅĪó82┐Ņ╝░107┐Ņ«aŲĘŻ¼▀@ŽÓ«öė┌├┐į┬═Ų│÷╝s8Īó7╝░12┐Ņą┬ŲĘĪŻČ°į┌╣┼▄°ūŅą┬Ą─ąĪ│╠ą“³cå╬Ēō├µŻ¼─┐Ū░į┌╩█Ą─┐éSKUöĄę▓āH×ķ50┐Ņū¾ėęĪŻ

ą┬ŲĘ▓╗öÓĄž═Ų│÷║═╠į╠ŁŻ¼Ą½ūŅ╩▄ÜgėŁĄ─ģsė└▀h╩ŪĮøĄõ┐ŅŻ©«ö╚╗ĮøĄõ┐Ņę▓Ģ■ėąę╗Č©┼õĘĮ╔ŽĄ─╬óš{║═äōą┬Ż®ĪŻ

╚ń╣┼▄°Š═╠ߥĮ╦³Į³╚²─ĻĄ─╚½─Ļ▒ŁöĄõN╣┌╩Ū╣┼▄°─╠▓ĶŻ¼═Ų│÷Ģrķg×ķŲĘ┼Ųäō┴ó│§Ų┌Ż©─Ū├┤┤¾Ė┼╩Ūį┌2010─ĻŻ®Ż╗╣┼▄°į┌§r╣¹▓Ķ└’ūŅ╩▄ÜgėŁų«ę╗Ą─│¼Aųź╩┐ŲŽ╠čŻ¼2019─Ļ6į┬╩ū┤╬═Ų│÷Ż¼ų┴Į±ęčĮøĮøÜv▀^11┤╬┼õĘĮ╔²╝ēŻ╗į┌Ž▓▓Ķ─ĻČ╚ł¾Ėµ└’╠ß╝░Ą─▀B└m6─ĻõN╣┌ČÓ╚ŌŲŽ╠čŻ¼ę▓š²╩ŪŽ▓▓Ķį┌6─ĻŪ░Ą─2018─Ļ═Ų│÷Ą─ĪŻ

«ö«aŲĘČ╦┤¾ŠųęčČ©Ż¼▓╗═¼ŲĘ┼ŲķgĄ─å╬ĄĻ─Żą═ĪóöUÅł╣ØūÓ┼c╝ė├╦╔╠╣▄└Ēėų│╔×ķĖéĀÄĄ─ųž³cŻ¼Č°▀@ą®Č╝ļx▓╗ķ_öĄūų╗»─▄┴”Ą─╝ė│ųĪŻį°Įøėą─│ŲĘ┼ŲĄ─CTOŽ“╬ęéāįuārŻ¼╣┼▄°╦Ń╩Ū▓Ķ’ŗąąśIöĄūų╗»─▄┴”ūŅ═╗│÷Ą─Äū╝ęų«ę╗ĪŻ

į┌╣┼▄°Ą─šą╣╔Ģ°ųą╠ߥĮŻ¼╣┼▄°į┌Ė„ķTĄĻ▀\ąąĪĖųŪ─▄ķTĄĻĪ╣ŽĄĮyŻ¼░³└©▓┘ū„│╠ą“öĄūų╗»Īóś╦£╩╗»╝░ūįäė╗»Ż¼ęį╠ßĖ▀ķTĄĻĄ─▀\ĀIą¦┬╩╝░╠ß╔²«aŲĘ╝░Ę■äš┘|┴┐ĪŻ

ī”ė┌╝ė├╦╔╠üĒšfŻ¼╩ūŽ╚╣┼▄°Į©┴ó┴╦ę╗éĆ░³║¼│¼▀^1.85╚féĆķTĄĻ³c╬╗Ą─³c╬╗ÄņĪó×ķ╝ė├╦╔╠╠ß╣®ķTĄĻ▀xųĘĮ©ūhŻ¼Ųõ┤╬ķTĄĻĄ─šąŲĖĪó┼Óė¢ĪóįŁ▓─┴ŽŽ┬å╬ęį╝░ķTĄĻĄ─č▓įL║═Öz▓ķĄ╚ę▓Š∙į┌ŠĆ═Ļ│╔ĪŻ

ŽĄĮy┐╔ęįę└┐┐Üv╩ĘõN╩█öĄō■Ą─Ęų╬÷ī”ķTĄĻĄ─╩ął÷ĀIõNĪóÄņ┤µ┼õ╦═Īó▌å░Ó░▓┼┼Ą╚ĘĮ├µ▀MąąųĖī¦Ż¼įŁ┴Žą¦Ų┌╣▄└Ē─ŻēKīóį┌įŁ┴Ž╠Ä└ĒĄ─├┐éĆ▓Į¾EŻ©╚ńŪÕŽ┤ĪóŪąĖŅ╝░ų¾ųŲŻ®║¾ūĘ█Ö╝░Ė³ą┬įŁ┴ŽĄ─ĄĮŲ┌ĢrķgŻ¼▓óęį┤╦ū„×ķÖz“×╝ė├╦╔╠╩ŪʱęÄĘČ▓┘ū„Ą─æ{ō■ų«ę╗Ż¼ęįøQČ©╩Ūʱ░lŲŠ»ł¾▓ó║¾└mš{╚ĪķTĄĻözŽ±Ņ^õøŽ±▀Mąą▀Mę╗▓Į║╦▓ķĪŻ

į┌«aŲĘĄ─ųŲū„▀^│╠ųąŻ¼ķTĄĻę▓┼õéõ┴╦╬Õ┐ŅīŻėąųŪ─▄įOéõŻ¼╚ńūįäė┼▌▓ĶÖCęįę└ō■╦«┘|╦ßēAČ╚║═▓Ķ╚~ŲĘĘNĄ╚ę“╦žüĒūįäėš{š¹┼▌▓ĶĢrķgĄ╚ģóöĄŻ¼ęį▒ŻūC▓Ķ£½│÷ŲĘĄ─ę╗ų┬ąįĪŻ

Ė▀┘Y▒ŠōĒ▒¦Č╚╩ŪųĖūįŽ▓▓Ķ║═─╬č®ķ_╩╝Ż¼▓Ķ’ŗąąśI╩Ū▓═’ŗ┤¾ŅÉ└’ļyĄ├Ą─ĘeśOōĒ▒¦┘Y▒ŠĄ─ūėŅÉĪŻļm╚╗ęį╝ė├╦─Ż╩ĮöUÅłĄ─├█č®║═╣┼▄°▒Š╔Ē╝┤ėą│õūŃĄ─¼FĮ┴„Īóī”┘Y▒ŠĄ─ę└┘ćČ╚ŽÓī”ėąŽ▐Ż¼Ą½ę▓▀Ć╩Ūę²╚ļ┴╦Äū╝ę═Ō▓┐┘Y▒ŠŻ¼ėą╚żĄ─╩ŪŻ¼├└łF²łųķŠ∙×ķā╔š▀ūŅ┤¾Ą─═Ō▓┐╣╔¢|ĪŻ

▀@ę▓ę╗Č©│╠Č╚╔Ž¾w¼F┴╦▓Ķ’ŗī”ė┌═Ō┘uĄ─Ė▀ėHĮ³Č╚ĪŻł¾Ėµ’@╩ŠŻ¼╚įęį┤¾▒Ŗ¼FųŲ▓Ķ’ŗŲĘ┼Ų×ķė^▓ņ╗∙£╩Ż¼═Ō┘užĢ½IĄ─ąąśIGMVš╝▒╚į┌2017─ĻĢr×ķ13.1%Ż¼ĄĮ2022─ĻęčĮø├═į÷ų┴41.8%ĪŻ

06

┐¦Ę╚ęčĮøūĘ▀^┴╦░ļ╔Įč³

═¼śėū„×ķ¼FųŲ’ŗŲĘŻ¼│²▓Ķ’ŗ═ŌŻ¼¼FųŲ┐¦Ę╚Ą─╩ął÷ę▓į┌čĖ╦┘į÷ķLĪŻł¾Ėµ’@╩ŠŻ¼į┌2022─ĻŻ¼ęįGMVėŗ╦ŃŻ¼▓Ķ’ŗ┼c┐¦Ę╚Ęųäeš╝¼FųŲ’ŗŲĘ╩ął÷Ą─╝s51%║═32%Ż¼ŲõėÓ17%ätė╔¼FųŲ╣¹’ŗĪó▒∙õ┐┴▄║═╦ß─╠Ą╚žĢ½IĪŻ

ęį2023─ĻŪ░╚²╝ŠČ╚Ą─ĮKČ╦┴Ń╩█Ņ~ėŗ╦ŃŻ¼į┌¼FųŲ’ŗŲĘąąśIŻ¼┐¦Ę╚ąąśIį┌Ū░╬Õš╝ō■ā╔Ž»Ż¼┼┼├¹ę└┤╬×ķ├█č®▒∙│ŪŻ©346ā|į¬Ż®Īó╚ąęŻ©230ā|į¬Ż®ĪóąŪ░═┐╦ųąć°Ż©192ā|į¬Ż®Īó╣┼▄°Ż©138ā|į¬Ż®║═▓Ķ░┘Ą└Ż©125ā|į¬Ż®ĪŻ

łDŲ¼üĒį┤Ż║├█č®▒∙│Ūšą╣╔Ģ°Ż¼

łDūóŻ║╣½╦ŠC╩Ūę╗╝ę¼F─ź┐¦Ę╚Ų¾śIŻ¼┐é▓┐╬╗ė┌ųąć°ĖŻĮ©Ż╗╣½╦ŠA╩Ūę╗╝ęį┌├└ć°╔Ž╩ąĄ─┐ńć°Ų¾śIŻ¼┐é▓┐╬╗ė┌├└ć°╚A╩óŅDų▌╬„č┼łD╩ąŻ╗╣½╦ŠD╩Ūę╗╝ę¼FųŲ▓Ķ’ŗŲ¾śIŻ¼┐é▓┐╬╗ė┌ųąć°šŃĮŁŻ╗╣½╦ŠE╩Ūę╗╝ę¼FųŲ▓Ķ’ŗŲ¾śIŻ¼┐é▓┐╬╗ė┌ųąć°╦─┤©

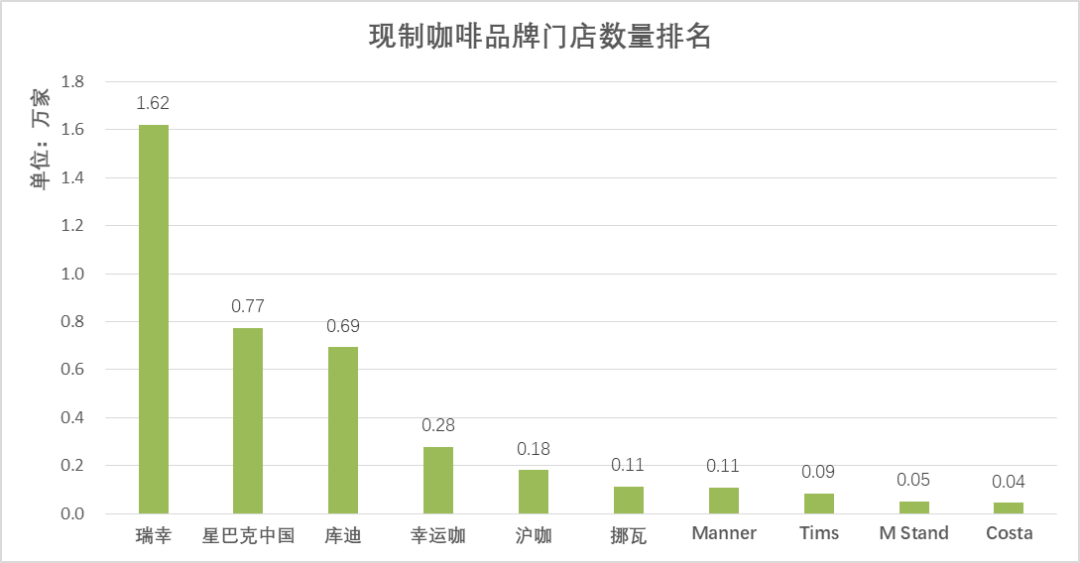

Ę¼Ūč┘Y▒Šäō╩╝╚╦Ūõė└į°į┌č▌ųvųąį«ę²▓┐Ęų▓Ķ’ŗŲĘ┼Ųäō╩╝╚╦Ą─ė^³cĪĖć°ā╚┐¦Ę╚┘ÉĄ└Ą─ūŅĮKęÄ─ŻĢ■│¼▀^▓Ķ’ŗĪ╣ĪŻÅ─ęįĮKČ╦┴Ń╩█Ņ~ėŗ╦ŃĄ─ąąśIęÄ─Ż╔Ž┐┤Ż¼2022─ĻĄ─ūŅą┬öĄō■╩ŪŻ¼¼FųŲ▓Ķ’ŗĄ─ąąśIęÄ─Ż×ķ2137ā|į¬Ż¼¼F─ź┐¦Ę╚Ą─ąąśIęÄ─Ż×ķ1348ā|į¬ĪŻ

╝┘įOęįł¾Ėµųą╦∙┴ą╩ŠĄ─ŅAėŗ╬┤üĒÄū─Ļ¼FųŲ▓Ķ’ŗ─ĻÅ═║Žį÷ķL┬╩18.3%Īó¼F─ź┐¦Ę╚─ĻÅ═║Žį÷ķL┬╩21.2%ėŗ╦ŃŻ¼─Ū├┤┤¾╝sį┌2029─ĻŻ¼¼F─ź┐¦Ę╚Ą─ĮKČ╦┴Ń╩█Ņ~īóš²╩Į│¼▀^¼FųŲ▓Ķ’ŗĪŻ

▓╗▀^Š═īŹļHŪķørüĒ┐┤Ż¼▀@ā╔ĒŚ─ĻÅ═║Žį÷ķL┬╩ŅAėŗöĄō■Č╝ŅH×ķśĘė^Ż¼▓Ķ’ŗąąśIį÷ķL┬╩ų─ĻŽ┬ĮĄęč╩Ū╩┬īŹŻ¼┐¦Ę╚ąąśI─▄ʱ▒Ż│ųČÓ─ĻĄ─Ė▀╦┘į÷ķLŻ¼╚į╚╗ę¬┐┤╩ął÷Ą─Ę┤üĪŻ

«ö╚╗į┌╚ńĮ±Ż¼┐¦Ę╚Ą─▀Bµi╗»▌^▓Ķ’ŗ╚įėą▌^┤¾į÷ķL┐šķgŻ¼2022─ĻąąśI▀Bµi╗»┬╩×ķ27%ĪŻ╚įęį2023─ĻŪ░╚²╝ŠČ╚Ą─ĮKČ╦┴Ń╩█Ņ~ėŗ╦ŃŻ¼į┌┐¦Ę╚ąąśIā╚Ż¼į┌╚ąę║═ąŪ░═┐╦ųąć°ų«║¾Ż¼┼┼├¹Ą┌╚²Ą─ÄņĄŽŻ©39ā|į¬Ż®┼cŪ░ā╔š▀╚į╚╗┤µį┌▌^┤¾▓ŅŠÓŻ¼├█č®▒∙│ŪŲņŽ┬Ą─ąę▀\┐¦ätęį15ā|į¬┼┼├¹Ą┌╬ÕĪŻ

Č°Å─ķTĄĻöĄ┴┐╔Ž┐┤Ż¼ō■šŁķT▓═č█Ż¼┐¦Ę╚ąąśI┼┼├¹Ū░╩«Ą─╩Ū╚ąęŻ©16196╝꯮ĪóąŪ░═┐╦ųąć°Ż©7733╝꯮ĪóÄņĄŽŻ©6926╝꯮Īóąę▀\┐¦Ż©2781╝꯮Īó£¹┐¦Ż©1810╝ęŻ¼£¹╔Ž░óę╠ŲņŽ┬┐¦Ę╚ŲĘ┼ŲŻ®Īó┼▓═▀Ż©1127╝꯮ĪóMannerŻ©1088╝꯮ĪóTimsŻ©851╝꯮ĪóM StandŻ©510╝꯮║═CostaŻ©448╝꯮ĪŻ

öĄō■üĒį┤Ż║šŁķT▓═č█ ūóŻ║ĘŌ├µłDŲ¼üĒūį├█č®▒∙│ŪąĪ╝tĢ°╣┘ĘĮ┘~╠¢ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį