REITsī”(du©¼)╬ęć°(gu©«)╔╠śI(y©©)Ąž«a(ch©Żn)ąąśI(y©©)īó«a(ch©Żn)╔·──ą®ųžę¬ė░ĒæŻ┐

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/ģŪ├„ęŃ

2023─ĻŻ¼ąąśI(y©©)Ų¾┼╬ęčŠ├Ą─╣½─╝REITsĮKė┌┬õĄžŻ¼▀@ų«ė┌ąąśI(y©©)Č°čįęŌ┴xė╚×ķųž┤¾Īóė░ĒæśOŲõ╔Ņ▀h(yu©Żn)Ż¼┐╔ī”(du©¼)ė┌┴Ģ(x©¬)æT┴╦Ī░äš(w©┤)īŹ(sh©¬)Ī▒Ą─Į^┤¾ČÓöĄ(sh©┤)╔╠śI(y©©)╚╦Č°čįŻ¼ī”(du©¼)ė┌╚ń┤╦Š▀┐ńĢr(sh©¬)┤·ęŌ┴xĄ─┤µį┌═∙═∙╩ŪĪ░Ę┤æ¬(y©®ng)▀tŌgĪ▒Ą─Ż¼«ģŠ╣╦³ŠÓļxŲš═©Å─śI(y©©)š▀Č°čį╦Ų║§ėąą®╠½▀h(yu©Żn)ĪŻĄ½Ī░’Z’L(f©źng)Ųė┌ŪÓŲ╝ų«─®Ī▒Ż¼ŪĪ╚ń├┐ę╗┤╬╣żśI(y©©)Ė’├³Ż¼╚¶╬┤Č┤▓ņŽ╚ÖC(j©®)Ż¼ę└┼f░┤▓┐Š═░ÓŻ¼ätūŅĮK┤¾Ė┼┬╩Ž▌╚ļ▒╗╠į╠ŁĄ─ī└▐╬Š│ĄžĪŻ

▒Š╬─īóć·└@REITs╩Ū╩▓├┤Ż¼ėą╩▓├┤ęŌ┴xĪóār(ji©ż)ųĄĪóė░ĒæŻ¼Å─║Ļė^╝░╬óė^ā╔éĆ(g©©)īė├µ▀M(j©¼n)ąąĘų╬÷ĪóĻUßīŻ¼ę╗╝ęų«čįŻ¼ÜgėŁųĖī¦(d©Żo)Ż¼Į╗┴„╣▓▀M(j©¼n)ĪŻ

ę╗Īóū▀Į³Ī░REITsĪ▒

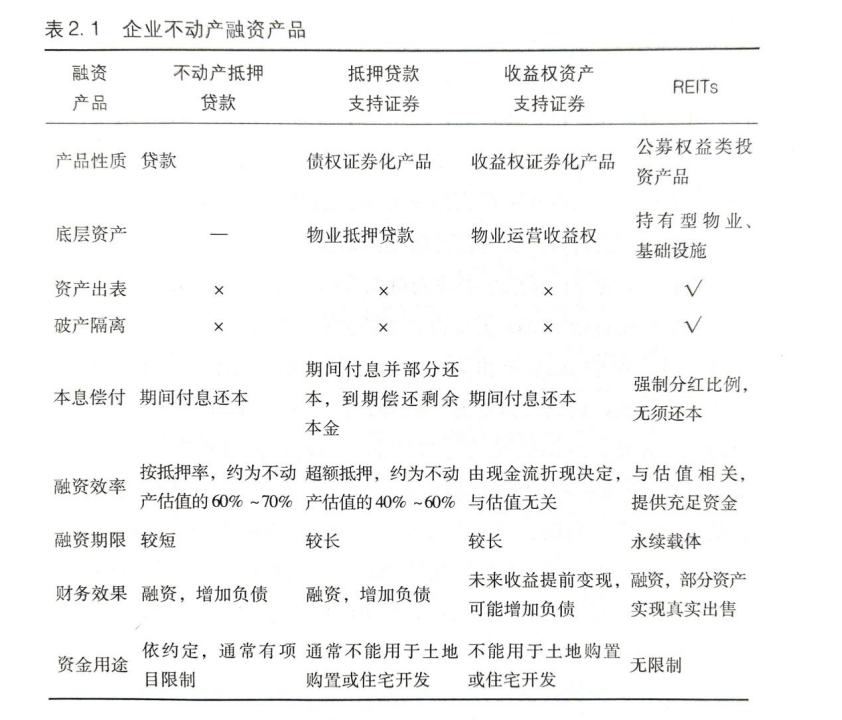

REITs╝┤▓╗äė(d©░ng)«a(ch©Żn)═Č┘Yą┼═ą╗∙ĮŻ¼░┘Č╚░┘┐ŲĄ─Č©┴x×ķŻ║

▓╗äė(d©░ng)«a(ch©Żn)═Č┘Yą┼═ą╗∙ĮŻ©Real Estate Investment TrustŻ¼║å(ji©Żn)ĘQREITŻ®Ż¼ę▓ĘQĪ░Ę┐Ąž«a(ch©Żn)═Č┘Yą┼═ą╗∙ĮĪ▒ Ż¼ūŅįńĄ─Č©┴x×ķĪ░ėąČÓéĆ(g©©)╩▄═ą╚╦ū„×ķ╣▄└Ēš▀Ż¼▓ó│ųėą┐╔▐D(zhu©Żn)ōQĄ─╩šęµ╣╔Ę▌╦∙ĮM│╔Ą─ĘŪ╣½╦ŠĮM┐ŚĪ▒ĪŻė╔┤╦īóREITs├„┤_ĮńČ©×ķīŻķT│ųėąĘ┐Ąž«a(ch©Żn)ĪóĄųč║┘J┐ŅŽÓĻP(gu©Īn)Ą─┘Y«a(ch©Żn)╗“═¼Ģr(sh©¬)│ųėąā╔ĘN┘Y«a(ch©Żn)Ą─ĘŌķ]ą══Č┘Y╗∙ĮĪŻ

║å(ji©Żn)čįų«REITs╩ŪīóŽÓĻP(gu©Īn)▓╗äė(d©░ng)«a(ch©Żn)Ż©╚ńĘ┐«a(ch©Żn)Īó╔╠śI(y©©)Ąž«a(ch©Żn)Īó«a(ch©Żn)śI(y©©)ł@ģ^(q©▒)Īó╬’┴„ł@ģ^(q©▒)Īó╔§ų┴ųT╚ń╣½┬ĘĄ╚╗∙ĄA(ch©│)įO(sh©©)╩®Ż®Į╚┌┘Y«a(ch©Żn)╗»Ż¼Å─Č°╬³ę²Ė³ÅVĘ║Ą─═Č┘Yš▀ģó┼c═Č┘YĄ─ę╗ĘNĮ╚┌«a(ch©Żn)ŲĘĪŻ╦∙ęį꬚µš²└ĒĮŌREITsŻ¼Š═æ¬(y©®ng)Ž╚┴╦ĮŌŲ¾śI(y©©)╚┌┘YŽÓĻP(gu©Īn)ųž³c(di©Żn)ĪŻ

Ų¾śI(y©©)┼c╚┌┘YŽÓĻP(gu©Īn)Ą─žö(c©ói)äš(w©┤)ąą×ķėąā╔ĘNŻ║į÷┴┐╚┌┘Y┼c┤µ┴┐▒P╗ŅĪŻį÷┴┐╚┌┘Y╩ŪųĖ═©▀^Ńyąą┘J┐ŅĪó░l(f©Ī)ąąé∙╚»╗“į÷┘YöU(ku©░)╣╔Ą╚ĘĮ╩Į×ķŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)╚┌╚ļ┘YĮŻ╗┤µ┴┐▒P╗Ņät╩ŪųĖ═©▀^ė└Š├╗“Ģ║Ģr(sh©¬)│÷╩█Ą─ĘĮ╩ĮŻ¼īó┤µ┴┐┘Y«a(ch©Żn)▐D(zhu©Żn)ūā?y©Łu)ķ┘YĮŻ¼ęįų¦│ųŲ¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ĪŻREITs╝┤ī┘ė┌┤µ┴┐▒P╗ŅĄ─ę╗ĘNĖ▀ą¦ĘĮ╩ĮŻ¼ŽÓ▌^ė┌Ųõ╦¹▓╗äė(d©░ng)«a(ch©Żn)╚┌┘YĘĮ╩ĮŻ¼REITsĖ³×ķņ`╗ŅĪóĖ▀ą¦ŪęśO┤¾ĮĄĄ═╚┌┘Y│╔▒ŠŻ¼╣╩░l(f©Ī)š╣čĖ╦┘Īóéõ╩▄═Ų│ńĪŻ

▓╗äė(d©░ng)«a(ch©Żn)╚┌┘Y«a(ch©Żn)ŲĘ-ĪČųąć°(gu©«)REITs╩ął÷(ch©Żng)Į©įO(sh©©)ĪĘ

REITsų„ę¬Ęų×ķ╚²ŅÉŻ║Ąųč║ą═ĪóÖÓ(qu©ón)굹═Īó╗ņ║Žą═ĪŻ─┐Ū░š╝╩ął÷(ch©Żng)Į^ī”(du©¼)ų„┴„Ą─╩ŪÖÓ(qu©ón)굹═REITs Ż¼ÖÓ(qu©ón)굹═REITsų„ę¬═Č┘Yė┌│╔╩ņĄ─▓╗äė(d©░ng)«a(ch©Żn)┘Y«a(ch©Żn)Ż¼ęį▓╗äė(d©░ng)«a(ch©Żn)«a(ch©Żn)╔·Ą─ķL(zh©Żng)Ų┌ĪóĘĆ(w©¦n)Č©Ą─¼F(xi©żn)Į┴„Ż©ūŌĮŻ®ū„×ķų„ꬥ─╩šęµüĒį┤ĪŻČ°╬ęć°(gu©«)─┐Ū░═Ų│÷╝░ąąśI(y©©)╦∙ī”(du©¼)æ¬(y©®ng)Ą─REITsęÓ×ķÖÓ(qu©ón)굹═ĪŻ

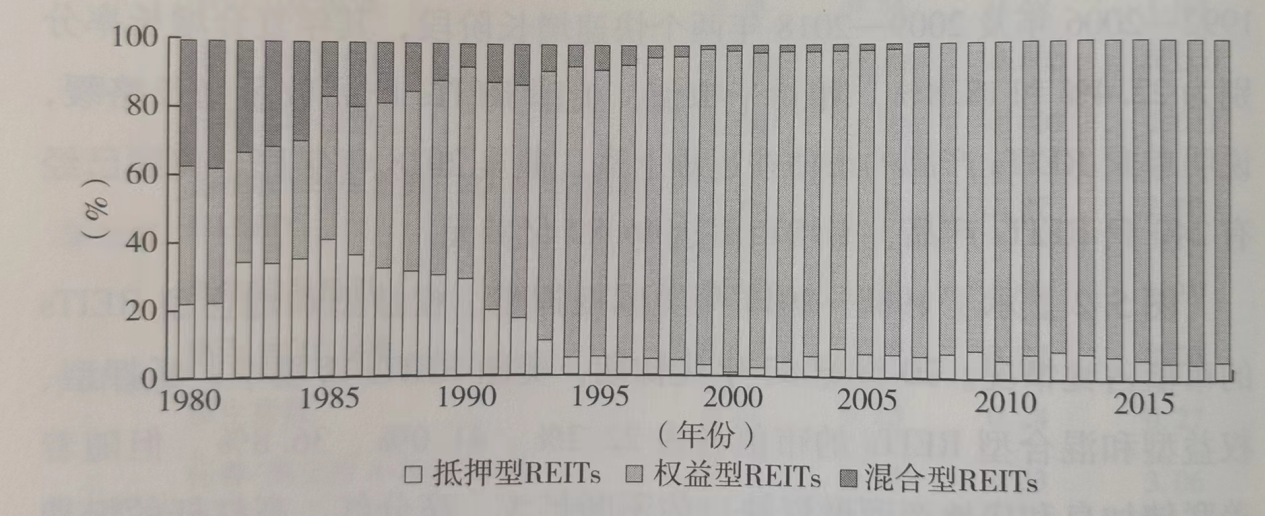

1980-2018─Ļ├└ć°(gu©«)Ąųč║ą═ĪóÖÓ(qu©ón)굹═║═╗ņ║Žą═REITsš╝▒╚-┼Ē▓®Īó╚½├└Ę┐Ąž«a(ch©Żn)═Č┘Yą┼═ąģf(xi©”)Ģ■(hu©¼)

į┌├└ć°(gu©«)Ą╚│╔╩ņĄ─Į╚┌╩ął÷(ch©Żng)Ż¼REITs║═┘Y«a(ch©Żn)ų¦│ųūC╚»Ą╚ų▒Įė╚┌┘Y½@Ą├Ą─┘YĮ╩Ū╔╠śI(y©©)Ąž«a(ch©Żn)Ų¾śI(y©©)ūŅų„ꬥ─┘YĮüĒį┤Ż¼Č°ŃyąąĄųč║┘J┐ŅĄ╚ķgĮė╚┌┘Y½@Ą├Ą─┘YĮät╩Ū▌oų·Ą─┘YĮüĒį┤ĪŻČ°─┐Ū░ųąć°(gu©«)╔╠śI(y©©)Ąž«a(ch©Żn)Ą─ūC╚»╗»ęÄ(gu©®)─ŻāHŽÓ«ö(d©Īng)ė┌├└ć°(gu©«)Ą─1%Ż¼╬┤üĒ╔╠śI(y©©)Ąž«a(ch©Żn)ąąśI(y©©)Ą─▀M(j©¼n)ę╗▓Į░l(f©Ī)š╣īóį┌║▄┤¾│╠Č╚╔Žę└┘ćREITs╩ął÷(ch©Żng)Ą─Į©įO(sh©©)║═░l(f©Ī)š╣ĪŻĖ∙ō■(j©┤) REITs š╝GDP║═╣╔Ų▒┐é╩ąųĄĄ─▒╚└²═Ų£y(c©©)Ż¼ųąć°(gu©«)Š│ā╚(n©©i)REITs╩ął÷(ch©Żng)ęÄ(gu©®)─Ż×ķ5╚fā|Ī½12╚fā|į¬Ż¼╔╠śI(y©©)╬’śI(y©©)ū„×ķ▓╗äė(d©░ng)«a(ch©Żn)╩ął÷(ch©Żng)║═REITs╩ął÷(ch©Żng)ųąĄ─ųžę¬ĘųŅÉę▓▒ž╚╗Ž“Ųõ╦¹░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ę┐┤²RŻ¼ŅA(y©┤)ėŗ(j©¼)š╝▒╚īó▀_(d©ó)25%~30%Ż¼ī”(du©¼)æ¬(y©®ng)╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)ėŗ(j©¼)īó▀_(d©ó)1╚fā|Ī½3.6╚fā|į¬Ż¼┐šķgśO×ķÅVķ¤ĪŻ

Č■ĪóREITsĄ─ų„ę¬ęŌ┴x┼cū„ė├

ė╔Ųõī┘ąįät─▄═Ųī¦(d©Żo)│÷REITsĄ─╦─┤¾ų„ę¬ęŌ┴x┼cū„ė├Ż║

1ĪóČ©ār(ji©ż)ĪŻ│ŻčįĄ└Ī░═§Ų┼┘u╣ŽĪóūį┘uūį┐õĪ▒Ż¼▀@▓óĘŪų╗╩ŪųĖ│÷┘u╝ę×ķ┤┘õNČ°┐╠ęŌĄ─┐õ┤¾Ż¼ę▓░³║¼Ī░ūį╝║┐┤ūį╝║Ą─¢|╬„┐é╩ŪĖ³║├Ī▒Ą─æTąįšJ(r©©n)ų¬ĪŻ╦∙ęį╚¶╚╬ė╔┘uĘĮČ©ār(ji©ż)Ż¼ätĮY(ji©”)╣¹═∙═∙Ī░Ė▀╣└Ī▒Ż╗Č°ė╔┘IĘĮČ©ār(ji©ż)Ż¼ät═∙═∙Ī░Ą═╣└Ī▒Ż¼╚ń┤╦╩ął÷(ch©Żng)Ą─ęŌ┴x═╗’@Č°│÷Ī¬Ī¬ę“┘IĘĮžø▒╚╚²╝ęĪó┘uĘĮŽÓ╗ź▒╚ār(ji©ż)▒╚žøŻ¼ūŅĮKĄ├│÷┴╦ūŅ║Ž└ĒĄ─ār(ji©ż)Ė±ĪŻ╦∙ęį═©▀^REITsīóŽÓĻP(gu©Īn)┘Y«a(ch©Żn)═ŲŽ“╩ął÷(ch©Żng)Ż¼ė╔╩ął÷(ch©Żng)Įo│÷ūŅ×ķ║Ž└ĒĄ─Č©ār(ji©ż)Ż¼▓ó▀M(j©¼n)ę╗▓Įā×(y©Łu)ä┘┴ė╠ŁĪŻ

2Īó╚ź’L(f©źng)ļU(xi©Żn)Ż©╗»é∙Ż®ĪŻREITsīŹ(sh©¬)┘|(zh©¼)╩Ū×ķĪ░╗»é∙Ī▒Č°╔·Ą─Į╚┌«a(ch©Żn)ŲĘŻ¼▀@ų╗ę¬┐┤ę╗Ž┬Ųõī”(du©¼)æ¬(y©®ng)ś╦(bi©Īo)Ą─Ī░▓╗äė(d©░ng)«a(ch©Żn)Ī▒Ą─ų„ę¬ī┘ąį╝┤┐╔Ż║ųž┘Y«a(ch©Żn)Īó═Č┘Y┤¾Īóų▄Ų┌ķL(zh©Żng)Ż¼ę“┤╦Ųõ═Č┘YĘĮśOŲõėąŽ▐Ż©╗∙▒Š╩ŪŃyąąĪó╗∙Įų«ŅÉŻ®Ż¼╦∙ęį’L(f©źng)ļU(xi©Żn)ę▓Įį╝»ųąį┌▀@ą®┤¾╝ę╗’╔Ē╔ŽŻ¼ę╗Ą®│÷å¢Ņ}Ż¼śOęūę²░l(f©Ī)ŽĄĮy(t©»ng)ąį’L(f©źng)ļU(xi©Żn)ĪŻČ°═©▀^REITsīóŽÓĻP(gu©Īn)ųž┘Y«a(ch©Żn)▐D(zhu©Żn)╗»│╔×ķ┴„äė(d©░ng)ąįĖ³ÅŖ(qi©óng)Ą─Į╚┌┘Y«a(ch©Żn)Ż¼╚ń╣╔Ų▒Īó╗∙Įę╗░Ń▒ŃĮ▌Į╗ęūŻ¼Ųš═©═Č┘Yš▀ęÓ┐╔┘Å(g©░u)┘IŻ¼ĮĶų·╩ął÷(ch©Żng)Ą─┴”┴┐Ė▀ą¦Ž¹╗»ŽÓĻP(gu©Īn)Ū░Ų┌═Č┘YŻ¼’L(f©źng)ļU(xi©Żn)ļSų«Ęų?j©½n)éĪŻ▀@Š═Ž±Ū░ę╗Č╬Ģr(sh©¬)ķgĄ─╣╔Ų▒╩ął÷(ch©Żng)Ż¼╚ń╣¹▓╗╩Ūėą─Ū├┤ČÓ╔óæ¶╣▓═¼Ęųō·(d©Īn)Ż¼āHæ{ŃyąąĪó╗∙Įė▓┐ĖŻ¼ĮY(ji©”)╣¹┐╔ŽļČ°ų¬ĪŻ

3Īó╠ß╔²┘YĮą¦┬╩ĪŻ▀@▓╗ļy└ĒĮŌŻ║▓╗äė(d©░ng)«a(ch©Żn)ī┘ė┌┤¾┘YĮķL(zh©Żng)Ų┌═Č┘YŻ¼ŽÓ«ö(d©Īng)ė┌īóŽÓĻP(gu©Īn)┘YĮķL(zh©Żng)Ų┌µiČ©Ż¼╝ėų«═Č┘YŅ~Č╚┤¾Īóų▄Ų┌ķL(zh©Żng)Ż¼╣╩┘YĮ═╦│÷ļyČ╚┤¾Ż¼«ģŠ╣ėą─▄┴”Įė▒Pš▀Ū³ųĖ┐╔öĄ(sh©┤)ĪŻ▀@ų╗ꬎļŽļ«ö(d©Īng)─Ļ╚f▀_(d©ó)═§ČŁĄ─öÓ▒█Ū¾╔·╝┤┐╔Ż¼─Ū├┤ČÓā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)ų╗─▄▒╗Ų╚┤“░³┘v┘uŻ¼š²╩Ūę“?y©żn)ķ─▄Įė▒Pš▀īŹ(sh©¬)į┌╠½╔┘ĪŻČ°REITsät═Ļ├└ĮŌøQ┴╦▀@éĆ(g©©)å¢Ņ}Ż¼ė├╩ął÷(ch©Żng)Ą─┴”┴┐│ąĮėŽÓĻP(gu©Īn)Ū░Ų┌═Č┘YŻ¼╚ń┤╦ätŪ░Ų┌Ą─┤¾┘YĮ▒╗ßīĘ┼│÷üĒŻ¼ėų┐╔▀M(j©¼n)ąąą┬Ą─═Č┘YŻ¼╦∙ęį▀@═¼Ģr(sh©¬)╝ż░l(f©Ī)┴╦┤¾┘YĮĄ─═Č┘Y¤ßŪķŻ¼ę╗ŪąļSų«▓Į╚ļ┴╝ąį裣h(hu©ón)ĪŻ

4Īó├„┤_┘YĮ═╦│÷Ū■Ą└Ż¼Ī░═Č╚┌╣▄═╦Ī▒īŹ(sh©¬)¼F(xi©żn)ķ]Łh(hu©ón)ĪŻREITs ī”(du©¼)ė┌įŁ╬’śI(y©©)│ųėą╚╦üĒšf╩Ūę╗Śl┘YĮ═╦│÷Ū■Ą└Ż¼ėąą¦ĮŌøQ┴╦ę╗ų▒ęįüĒ└¦ö_╔╠śI(y©©)Ąž«a(ch©Żn)Ą─ūŅ┤¾═┤³c(di©Żn)Ī¬Ī¬═Č╚┌╣▄═╦Ą─Ī░═╦Ī▒ĪŻČ°ėą┴╦├„┤_ĪóĖ▀ą¦Ą─═╦│÷┬ĘÅĮŻ¼═Č┘YĘĮūį╚╗Š═Ė³Ėęė┌┼cśĘė┌═Č┘Y┴╦Ż¼«ģŠ╣▓╗äė(d©░ng)«a(ch©Żn)ļmĪ░ųžĪ▒Ż¼Ą½š²ę“┤╦╦∙ęįĖ³ĘĆ(w©¦n)Īó░▓╚½ąįĖ³Ė▀ĪŻ╚ń┤╦ī”(du©¼)ė┌┤¾┘YĮČ°čį╝┤│╔×ķśOā×(y©Łu)Ą─═Č┘Yś╦(bi©Īo)Ą─Ż¼ąąśI(y©©)ęÓīóļSų«▓Į╚ļ┐ņ▄ćĄ└ĪŻ

╚²ĪóREITs╗“?q©▒)óī?du©¼)ąąśI(y©©)ę²░l(f©Ī)Ą─║Ļė^ė░Ēæ

ė╔REITsĄ─╦─┤¾ų„ę¬ęŌ┴xät┐╔═Ųī¦(d©Żo)│÷Ųõ╗“?q©▒)óī?du©¼)ąąśI(y©©)«a(ch©Żn)╔·Ą─ę╗ŽĄ┴ąų„ę¬ė░Ēæ╝░┌ģä▌(sh©¼)Ż║

1ĪóąąśI(y©©)š¹¾wė╔Ė▀╦┘░l(f©Ī)š╣Ž“Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣╔Ņ┐╠▐D(zhu©Żn)ą═ĪŻĖ▀╦┘╝┤ęÄ(gu©®)─ŻöU(ku©░)ÅłŻ¼Ė▀┘|(zh©¼)╝┤▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Ż¼╣╩ŽÓĻP(gu©Īn)▐D(zhu©Żn)ą═║å(ji©Żn)čįų«╝┤ė╔įŁŽ╚Ą─Ž“ęÄ(gu©®)─ŻöU(ku©░)Åłę¬ą¦ęµ▐D(zhu©Żn)×ķĮ±║¾Ą─Ž“▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩ꬹ¦ęµĪŻ═Č┘Yš▀×ķ╩▓├┤═Č─ŃŻ┐ę“?y©żn)ķ─Ń▓╗āH░▓╚½ŪęĘų╝t┐╔ė^Ż¼▀Ćėą▌^┤¾╔²ųĄ┐šķgŻ╗─Ū╚ń║╬▒ŻūC▀@ą®ā×(y©Łu)ä▌(sh©¼)Ż┐┤Ż║▀\(y©┤n)ĀI(y©¬ng)Ą├║├Ż╗▀\(y©┤n)ĀI(y©¬ng)║├Ą─ś╦(bi©Īo)£╩(zh©│n)╩Ū╩▓├┤Ż┐┤Ż║└¹ØÖ(r©┤n)ČÓŻ╗╚ń║╬└¹ØÖ(r©┤n)ČÓŻ┐│÷ūŌ┬╩Īó╩š└U┬╩ĪóūŌ╩█▒╚ĪŁĪŁęį╝░Ī░ķ_į┤╣Ø(ji©”)┴„Ī▒─▄┴”Ż¼Č°▀@ą®Įįī┘▀\(y©┤n)ĀI(y©¬ng)ĘČ«ĀŻ¼╦∙ęį┐╔Ą├│÷╚ń┤╦ĮY(ji©”)šōŻ¼╬┤üĒ╔╠śI(y©©)īóļSų«šµš²▀M(j©¼n)╚ļĪ░ųž▀\(y©┤n)ĀI(y©¬ng)Ģr(sh©¬)┤·Ī▒ĪŻ

2Īó▌p┘Y«a(ch©Żn)─Ż╩ĮīóėŁüĒ▒¼░l(f©Ī)Ų┌ĪŻ▌p┘Y«a(ch©Żn)īŹ(sh©¬)┘|(zh©¼)╩ŪĪ░ųž▀\(y©┤n)ĀI(y©¬ng)Ī▒Ż¼╝┤┘Y«a(ch©Żn)ĘĮ┼c▀\(y©┤n)ĀI(y©¬ng)ĘĮĄ─ÅŖ(qi©óng)ÅŖ(qi©óng)┬ō(li©ón)║ŽŻ¼īŻśI(y©©)ĘĮū÷īŻśI(y©©)╩┬ĪŻų«Ū░ī”(du©¼)ė┌┘Y«a(ch©Żn)ĘĮŻ©Ąž«a(ch©Żn)ķ_░l(f©Ī)Ż®Č°čįŻ¼▌p┘Y«a(ch©Żn)─Ż╩ĮĖ³ČÓ╩Ū×ķ┴╦Ī░╠Ņ┐šĪ▒Ż¼╝┤ī”(du©¼)śI(y©©)ų„╦∙│ąųZ┼õ╠ūĄ─āČ¼F(xi©żn)╝░ķeų├┘Y«a(ch©Żn)Ą─åóė├Ż¼ų┴ė┌╩šęµī”(du©¼)ė┌┴Ģ(x©¬)æT┴╦Ī░„ę„č╩óčńĪ▒Ą─ķ_░l(f©Ī)╔╠Č°čį¤o«Éė┌Ī░ļu└▀Ī▒ĪŻČ°REITsät┐╔Ä═ų·įŁ╬’śI(y©©)│ųėą╚╦īŹ(sh©¬)¼F(xi©żn)▌pųž┘Y«a(ch©Żn)Ęųļx╝░▐D(zhu©Żn)ą═Ż¼╩╣įŁ╬’śI(y©©)│ųėą╚╦ė╔ųž┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)─Ż╩ĮŽ“▌p┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)─Ż╩Į▐D(zhu©Żn)ūāŻ¼╚ńė╔┘Å(g©░u)╬’ųąą─Ą─│ųėą╚╦▐D(zhu©Żn)ūā?y©Łu)ķ┘?g©░u)╬’ųąą─Ą─▀\(y©┤n)ĀI(y©¬ng)š▀Ż¼ęį▌p┘Y«a(ch©Żn)Ū╦äė(d©░ng)ųž┘Y«a(ch©Żn)Ą─▀\(y©┤n)ĀI(y©¬ng)╩šęµĪŻ╦∙ęįī”(du©¼)ė┌┘Y«a(ch©Żn)ĘĮČ°čį│÷¼F(xi©żn)┴╦ā╔Śl┬ĘÅĮŻ║

Īż╝ė┐ņūį╔Ē▀\(y©┤n)ĀI(y©¬ng)─▄┴”Į©įO(sh©©)

ĪżĖ³╝ėęąųžā×(y©Łu)┘|(zh©¼)▌p┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)ĘĮ

ę“?y©żn)ķ▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩ų▒ĮėøQČ©┴╦┘Y«a(ch©Żn)ār(ji©ż)Ė±Īó╩šęµ╝░▀M(j©¼n)ę╗▓Į░l(f©Ī)ąąREITsĄ──▄┴”Ż¼╣╩ŽÓĻP(gu©Īn)╩ął÷(ch©Żng)īóė·░l(f©Ī)Ų½Ž“Ī░┘uĘĮ╩ął÷(ch©Żng)Ī▒Ż¼┤µį┌śO┤¾Ė┼┬╩┤▀╔·ę╗╝ę─╦ų┴öĄ(sh©┤)╝ęĪ░┘Y«a(ch©Żn)īŻśI(y©©)▀\(y©┤n)ĀI(y©¬ng)Š▐Ņ^Ī▒ĪŻ

3ĪóąąśI(y©©)┤¾Ė┼┬╩│÷¼F(xi©żn)┤¾Ž┤┼ŲŪę±R╠½ą¦æ¬(y©®ng)įĮüĒįĮÅŖ(qi©óng)ĪŻ▀@▓╗ļy└ĒĮŌŻ║╩ął÷(ch©Żng)Ž▓Üg║├¢|╬„Ż¼═©▀^REITsĖ³─▄ĘųŪÕ║├¢|╬„Ż¼╦∙ęį║├¢|╬„ūį╚╗Ģ■(hu©¼)½@Ą├Ė³ČÓ┘Yį┤┘x─▄Ż¼╣╩ÅŖ(qi©óng)š▀ė·ÅŖ(qi©óng)Ż╗┤╦ķL(zh©Żng)▒╦Ž¹Ż¼ī”(du©¼)æ¬(y©®ng)Ą─▓╗║├Ą─¢|╬„ätĢ■(hu©¼)▒╗╩ął÷(ch©Żng)▀ģŠē╗»ų▒ų┴ūŅĮK╠į╠ŁĪŻ

▀@Š═║├Ž±ę╗│§╚ļ─│╩ął÷(ch©Żng)Ą─▓╗š\(ch©”ng)ą┼╔╠╝ęŻ¼┤¾╝ę┐┤ŲõžøŲĘ▓╗Õe(cu©░)Īó╝ėų«ĄĻ╝ę─▄šfĢ■(hu©¼)Ą└╣╩Č°╠═ÕXŽ¹┘M(f©©i)Ż¼ĮY(ji©”)╣¹░l(f©Ī)¼F(xi©żn)╦¹įŁüĒ╩ŪĪ░╣Ē│ėĪ▒Ż¼─Ńšf┤╦╔╠╝ęų«║¾Ģ■(hu©¼)╚ń║╬Ż┐╝┤▒Ńų«║¾▓╗į┘ĖŃ╣Ē│ė┴╦ę▓▓╗ąąŻ¼╩¦╚źą┼╚╬┴╦Ż¼ūį╚╗Š═Ģ■(hu©¼)▒╗╠į╠Ł┴╦ĪŻę“┤╦ī”(du©¼)ė┌«ö(d©Īng)Ž┬┬╩Ž╚░l(f©Ī)ąąREITsĄ─╦─╝ę╣½╦ŠČ°čįīŹ(sh©¬)ät╝╚╩ŪÖC(j©®)ė÷Īóėų╩Ū╠¶æ(zh©żn)Ż¼ę“?y©żn)ķę╗Ą®╩ął?ch©Żng)░l(f©Ī)¼F(xi©żn)Ųõčį▀^ŲõīŹ(sh©¬)Ż¼─ŪŠ═Ģ■(hu©¼)╚ńŪ░╩÷╣Ē│ė╔╠╝ę─Ū░Ń▓Į┬─ŠSŲD┴╦ĪŻ

ę“┤╦ąąśI(y©©)┤¾Ė┼┬╩īóėŁüĒĘų╦«ÄXŻ║ÅŖ(qi©óng)š▀īó½@Ą├Ė³ČÓ┘Yį┤╝ė│ųČ°ė·░l(f©Ī)▒°ÅŖ(qi©óng)±RēčĪó╝ė╦┘┼▄±R╚”ĄžŻ╗╚§š▀ätĢ■(hu©¼)ė·░l(f©Ī)ūĮĮ¾ęŖųŌŻ¼ŪęŲõ╣ŪĖ╔ęÓĢ■(hu©¼)▒╗ÅŖ(qi©óng)š▀╬³ę²Č°ØuØuļxą─ļxĄ┬Ż¼ūį╚╗įĮüĒįĮ╚§Ż¼ūŅĮK£S×ķÅŖ(qi©óng)š▀Ą─Ī░▒Pųą▓═Ī▒ĪŻĄ½ĒÜūóęŌĄ─╩ŪŻ║▀@ę╗ŪąČ╝╩Ū╩ął÷(ch©Żng)Ą─▀xō±Ż¼Č°▓╗╩Ū┐┐ųT╚ń▒│Š░Ą╚Ųõ╦¹ā×(y©Łu)ä▌(sh©¼)ĪŻ

4Īó┤µ┴┐╬’śI(y©©)╗“?q©▒)óėŁüĒ▓ó┘?g©░u)╗“Ė─įņ│▒ĪŻō■(j©┤)ŽÓĻP(gu©Īn)┘Y┴Ž’@╩ŠŻ║─┐Ū░╬ęć°(gu©«)ųž³c(di©Żn)│Ū╩ą╚╦Š∙┘Å(g©░u)╬’ųąą─╔╠śI(y©©)├µĘeęč▀_(d©ó)0.6ŲĮĘĮ├ūŻ¼āH┬įĄ═ė┌╝~╝s╩ą╚╦Š∙0.74ŲĮĘĮ├ūĄ─╦«ŲĮŻ¼┐╔ī”(du©¼)▒╚ųąć°(gu©«)ųž³c(di©Żn)│Ū╩ą┼c╝~╝sĄ─Ž¹┘M(f©©i)╦«ŲĮ║═─▄┴”┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼ųąć°(gu©«)Ą─╔╠śI(y©©)╬’śI(y©©)š¹¾w├µ┼RĮY(ji©”)śŗ(g©░u)ąį▀^╩Żå¢Ņ}Ż¼╝ėų«╚╦┐┌Īó│Ū╩ą╗»ė|Ēö?sh©┤)╚ųTČÓę“╦žŻ¼š¹¾wīŹ(sh©¬)┘|(zh©¼)ęčĮø(j©®ng)▀M(j©¼n)╚ļ┤µ┴┐Ģr(sh©¬)┤·ĪŻ

ė╔ė┌Ė─įņąĶŪ¾┘YĮČÓĪó╗žł¾(b©żo)ų▄Ų┌ķL(zh©Żng)Īó╚┌┘Yļy\│╔▒ŠĖ▀Ą╚å¢Ņ}Ż¼┤¾┴┐└Ž┼fĒŚ(xi©żng)─┐Ž▌╚ļĪ░æ¬(y©®ng)Ė─Č°▓╗─▄Ė─Ī▒Ą─ŠĮŠ│Ż¼Č°REITsĄ─═Ų│÷ätėąą¦ĮŌøQ┴╦ŽÓĻP(gu©Īn)└¦ö_Ż¼ę▓×ķ║╦ą─ĄžČ╬Ą─└Ž┼fĒŚ(xi©żng)─┐ĦüĒ▌^┤¾ÖC(j©®)ė÷┼cŽļŽ¾┐šķgĪŻĄ½ĒÜūóęŌĄ─╩ŪŻ¼ė╔ė┌REITs░l(f©Ī)ąąķTÖæ▓╗Ą═Ż¼═Č┘Yš▀śO×ķ┐┤ųž╩šęµŻ¼╦∙ęįŽÓĻP(gu©Īn)ÖC(j©®)Ģ■(hu©¼)Ė³Ž±╩Ū×ķÅŖ(qi©óng)š▀Č©ųŲŻ¼ōQčįų«Ż¼▀@īóĮoėĶā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)ĘĮĖ³ČÓĪ░ōņ┬®Ī▒ÖC(j©®)Ģ■(hu©¼)ĪŻ

5ĪóąąśI(y©©)╗“?q©▒)óėŁüĒĪ░ĘŪś?bi©Īo)Ģr(sh©¬)┤·Ī▒ĪŻę╗ĘĮ├µ╩Ū┤µ┴┐╬’śI(y©©)Ī░Ū¦Ųµ░┘╣ųĪ▒Ż¼┴Ēę╗ĘĮ├µät╩Ūś╦(bi©Īo)£╩(zh©│n)╗»«a(ch©Żn)ŲĘć└(y©ón)ųž▀^╩ŻĪó═¼┘|(zh©¼)Ż¼╦∙ęį┤µ┴┐Ė─įņĘĮŽ“ę▓īóŽ“Ī░éĆ(g©©)ąį╗»Ī▒╔Ņ┐╠▐D(zhu©Żn)ą═Ż¼Ī░ĘŪś╦(bi©Īo)Ģr(sh©¬)┤·Ī▒║¶ų«ė¹│÷ĪŻ

╦∙ęįREITsĄ─═Ų│÷ī”(du©¼)ė┌Ė„¾wŽĄČ°čįų°īŹ(sh©¬)╬ŻÖC(j©®)▓ó┤µŻ¼╔§ų┴ī”(du©¼)ę╗ą®╚§š▀Č°čį╬Ż┤¾ė┌ÖC(j©®)Ż¼Ą½┤¾─╗ęč╚╗└Łķ_Ż¼╩Ū“ģūė╩Ū±R▓╗Ą├▓╗└Ł│÷üĒ┴’┴’Ż¼Ī░╩Ū│╔×ķ╩│╬’µ£Ą─═§š▀▀Ć╩Ū═§š▀Ą─▒Pųą▓═Ī▒ų╗─▄┐┤ūį╝║Ą──▄┴”┴╦ĪŻ├┐ę╗éĆ(g©©)▀\(y©┤n)ĀI(y©¬ng)─▄┴”▓╗╦ūĄ─¾wŽĄČ╝īó│╔×ķŽ┬ę╗Ģr(sh©¬)┤·═§š▀Ą─ėą┴”Ėé(j©¼ng)ĀÄ(zh©źng)š▀┼cØō┴”╣╔ĪŻ╦∙ęįĪ░┴╝Ū▌Ī▒éā?c©©)ō╚ń║╬ō±─ŠŻ┐▀@š²╩Ū’L(f©źng)Ž“ś╦(bi©Īo)ĪŻ

╦─ĪóREITs╗“?q©▒)”ąąśI(y©©)ę²░l(f©Ī)Ą─╬óė^ĘĮ├µė░Ēæ

REITsĄ─═Č┘Y▀ē▌ŗ├„┤_Ż║═Č┘Yš▀═Č┘Yā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)Ż©║├¢|╬„Ż®Ż¼║╬ų^ā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)Ż┐░▓╚½ĪóĘĆ(w©¦n)Č©Īó╩šęµĖ▀ĪŻė╔ė┌REITsĄ─ś╦(bi©Īo)Ą─Įį╩Ū│╔╩ņŲ┌ĒŚ(xi©żng)─┐Ż¼╣╩Č°░▓╚½ĪóĘĆ(w©¦n)Č©ąįĘĮ├µ╗∙▒Š▓╗┤µį┌å¢Ņ}Ż¼╦∙ęį║╦ą─ĮįųĖŽ“ę╗³c(di©Żn)Ī¬Ī¬╩šęµŻ¼╣╩Č°ąąśI(y©©)Ą─ųž³c(di©Żn)ę▓īóŠ█Į╣ė┌╩šęµŻ¼╝┤└¹ØÖ(r©┤n)ĪŻ

╚ń┤╦ę╗üĒŻ¼šl(shu©¬)─▄┤_▒Ż│ų└m(x©┤)«a(ch©Żn)│÷▓╗Ę▓└¹ØÖ(r©┤n)Ż¼šl(shu©¬)Š═─▄│╔×ķ╬┤üĒÅŖ(qi©óng)š▀ĪŻ└¹ØÖ(r©┤n)į┤ūį╩š╚ļ╠▐│²ų¦│÷Ż¼Č°╩š╚ļätų„ę¬üĒūįų„ĀI(y©¬ng)śI(y©©)äš(w©┤)┼cČÓĮø(j©®ng)Ą╚ĘŪų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Ż¼ų¦│÷ätų„ę¬×ķ╚╦╣ż╝░╬’śI(y©©)ĪóĀI(y©¬ng)õNĪó║¾Ū┌Ą╚ĘĮ├µ═Č╚ļŻ║

└¹ØÖ(r©┤n)=Ż©ų„ĀI(y©¬ng)╩š╚ļ+ĘŪų„ĀI(y©¬ng)╩š╚ļŻ®-Ż©╚╦╣ż+╬’śI(y©©)+ĀI(y©¬ng)õN+║¾Ū┌Ą╚ų¦│÷Ż®ĪŻŪ░š▀įĮĖ▀įĮ║├Ż¼║¾š▀įĮĄ═įĮ║├ĪŻė╔┤╦┐╔ī¦(d©Żo)│÷ęįŽ┬ųž³c(di©Żn)Ż║

1Īó│÷ūŌ┬╩Īó╩š└U┬╩│╔×ķ╗∙ĄA(ch©│)Ż¼│ķ│╔ūŌĮ│╔×ķ╬┤üĒ║╦ą─ĪŻę╗░ŃČ°čįŻ¼╔╠śI(y©©)╬’śI(y©©)Ą─ė»└¹Ęų×ķā╔▓┐ĘųŻ¼ę╗▓┐Ęų╩Ū╣╠ūŌŻ¼┴Ēę╗▓┐Ęųät╩Ū│ķ│╔ūŌĮĪŻ─▄╔ŽREITsĄ─ĒŚ(xi©żng)─┐Įį¤oŲĮė╣ų«▌ģŻ¼╦∙ęįųT╚ń│÷ūŌ┬╩Īó╩š└U┬╩Ą╚é„Įy(t©»ng)║╦ą─ųĖś╦(bi©Īo)īó£S×ķ╗∙ĄA(ch©│)ųĖś╦(bi©Īo)Ż¼│ķ│╔ūŌĮīó│╔×ķ╬┤üĒįu(p©¬ng)ār(ji©ż)š¹¾w═Č┘Yār(ji©ż)ųĄĄ─ųžųąų«ųžŻ¼╣╩īóė·░l(f©Ī)║╦ą─ĪŻ

2Īó┐šķg▀\(y©┤n)ŠS─▄┴”īó│╔×ķ╬┤üĒųž³c(di©Żn)ĪŻų„ĀI(y©¬ng)╩š╚ļ╠ņ╗©░Õ▌^├„’@Ż¼ė╚Ųõų«ė┌│╔╩ņĒŚ(xi©żng)─┐Č°čįŻ¼═┌Øō┐šķgīŹ(sh©¬)┘|(zh©¼)śOŲõėąŽ▐Ż╗Č°ĘŪų„ĀI(y©¬ng)śI(y©©)äš(w©┤)ät▓╗╚╗Ż¼ė╔ė┌▀^═∙Ż©ŽÓī”(du©¼)ė┌ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Ż®īóų«ų├ė┌┤╬ꬥž╬╗Ż¼╦∙ęįŽÓĻP(gu©Īn)─Ż╩Įę╗ų▒▌^×ķĪ░é„Įy(t©»ng)ŪęĮy(t©»ng)ę╗Ī▒ĪŻ┐╔ī”(du©¼)ė┌╬┤üĒ╔Ž┴╦REITsĄ─ĒŚ(xi©żng)─┐ät▓╗╚╗Ż¼ė╔ė┌ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)ęč╚╗┼RĮ³╠ņ╗©░ÕŻ¼▓╗āH═┌ØōļyČ╚┤¾Ūę═Č╚ļ«a(ch©Żn)│÷▒╚Ą═Ż╗Č°ĘŪų„ĀI(y©¬ng)śI(y©©)äš(w©┤)ģsę“ĒŚ(xi©żng)─┐│╔╩ņČ╚Īó┐═┴„╗∙öĄ(sh©┤)Īóė░Ēæ┴”Ą╚ėą└¹Śl╝■Č°┤“ķ_Š▐┤¾ŽļŽ¾┐šķgŻ¼╣╩┤µį┌śO┤¾═┌Š“ār(ji©ż)ųĄĪŻ▀@▓╗ė╔ūī╬ęŽļĄĮ┴╦ę╗éĆ(g©©)į~Ī¬Ī¬┐šķg▀\(y©┤n)ŠS─▄┴”Ż║šl(shu©¬)─▄īó┐šķg▀\(y©┤n)ĀI(y©¬ng)Ą├Ė³║├Ż¼šl(shu©¬)Š═īóš╝Ą├Ž╚ÖC(j©®)ĪŻį§śėĮą║├Ż┐┤Ż║Ė³ėąār(ji©ż)ųĄŻ╗ār(ji©ż)ųĄ╚ń║╬¾w¼F(xi©żn)Ż┐┤Ż║ūā¼F(xi©żn)─▄┴”ĪŻ

3Īó╚╦ą¦ė·░l(f©Ī)ĻP(gu©Īn)µIŻ¼╗“?q©▒)óę“┤╦Ą╣▒Ų│÷¼F(xi©żn)ąąśI(y©©)╝╝ąg(sh©┤)└╦│▒Ż¼Ą½ĘĮŽ“ģsĘŪĪ░£pĘ©Ī▒ĪŻų«ė┌īŹ(sh©¬)¾w╔╠śI(y©©)Ż¼ų„ę¬│╔▒Šį┌ė┌╚╦╣żŻ¼╣╩Č°╚╦ą¦▒╗ė·░l(f©Ī)Ė▀Č╚ųžęĢŻ¼Ą½ĒÜ╠žäeųĖ│÷Ą─╩ŪŻ║▀@▓╗╩Ū▒╚šl(shu©¬)ė├╚╦Ė³╔┘Ż¼Č°╩Ūæ¬(y©®ng)įō▒╚Ą─╩Ūšl(shu©¬)─▄Ė³║├Ąžė├╚╦ĪŻ

£p╚╦ė└▀h(yu©Żn)╩Ū▒·ļp╚ąä”Ż¼ķL(zh©Żng)Ų┌┐┤üĒ▒ū┤¾ė┌└¹Ż¼Č°ŪęśOŽ▐├„’@Ż¼┐é▓╗─▄░č╚╦Č╝£p┴╦░╔Ż┐Ģr(sh©¬)ķg╩ŪūŅ╣½ŲĮĄ─Ż¼╦∙ęį£p╚╦ęŌ╬Čų°╩ŻėÓ╚╦åTĄ─Ģr(sh©¬)ķgĖ³ČÓ▒╗╩┬äš(w©┤)ąį╣żū„╦∙öDš╝Ż¼ūį╚╗Š═¤oą─Īóę▓¤o┴”╚ź╠Į╦„Ė³ČÓäō(chu©żng)įņąį╣żū„Ż╗Ūę£p╚╦╦∙─▄ĦüĒĄ─└¹ØÖ(r©┤n)ļmČ╠Ų┌┐┤üĒĪ░┴óĖ═ęŖė░Ī▒Ż¼┐╔ķL(zh©Żng)Ų┌üĒ┐┤¤o«Éė┌Ī░ę·│į├«╝ZĪóÜóļu╚Ī┬čĪ▒Ż¼╔╠śI(y©©)╩ŪķL(zh©Żng)Ų┌ų„┴xĄ─ąąśI(y©©)Ż¼£påTīŹ(sh©¬)ät┼cķL(zh©Żng)Ų┌ų„┴x▒│Ą└Č°±YĪŻ

╦∙ęį┐═ė^Č°čįŻ¼æ{£påTüĒ?y©©)Ė└¹Ø?r©┤n)Ą─Ų¾śI(y©©)Į^ĘŪā×(y©Łu)┘|(zh©¼)Ų¾śI(y©©)Ż¼ķL(zh©Żng)Ų┌Č°čį║▄ļyį┌╩ął÷(ch©Żng)╗»Ą─╩ął÷(ch©Żng)ųąĖé(j©¼ng)ä┘Īó─╦ų┴╔·┤µŻ¼Ūęė╔ė┌Ųõ▓╗Ųź┼õREITsĄ─╩ął÷(ch©Żng)╗»ī┘ąįŻ¼╦∙ęį╝┤▒Ń─▄ū▀╔ŽREITsų«┬Ęę▓ļyęįķL(zh©Żng)▀h(yu©Żn)ĪŻę“┤╦šµš²Ųź┼õREITsī┘ąįĄ─æ¬(y©®ng)╩Ū─Ūą®ķL(zh©Żng)ė┌Ī░ār(ji©ż)ųĄäō(chu©żng)įņĪ▒Ą─Ų¾śI(y©©)Ż¼╝┤Č«Ą├╚ń║╬╝ż░l(f©Ī)╚╦Ą─äō(chu©żng)įņ┴”Ż¼Å─Č°äō(chu©żng)įņĖ³ČÓą¦ęµĄ──ŪŅÉŲ¾śI(y©©)ĪŻ╦∙ęį╬┤üĒĄ─ąąśI(y©©)═§š▀▒ž╩Ūšµš²Ī░ęį╚╦×ķ▒ŠĪ▒Ą─Ż¼▀@ų╗ę¬┐┤┐┤«ö(d©Īng)Ž┬Ą─┼ų¢|üĒ╝┤┐╔ĪŻ

ŠC╔Žųž³c(di©Żn)▐D(zhu©Żn)Ž“┴╦╚ń║╬╝╚▒Ż│ų╚╦åTķL(zh©Żng)Ų┌ĘĆ(w©¦n)Č©Ą─═¼Ģr(sh©¬)Ż¼▀Ć─▄▓╗öÓ╝ż░l(f©Ī)åT╣żĄ─ų„ė^─▄äė(d©░ng)ąįŻ¼äō(chu©żng)įņĖ³ČÓār(ji©ż)ųĄĪŻ▀@Š═ę¬┐┐Ī░╝╝ąg(sh©┤)┘x─▄Ī▒┴╦Ż¼╦∙ęį╬┤üĒ╔╠śI(y©©)Ą─╝╝ąg(sh©┤)░l(f©Ī)š╣ĘĮŽ“ęÓ╩«ĘųŪÕ╬·Ī¬Ī¬═©▀^╝╝ąg(sh©┤)īó╚╦Å─╩┬äš(w©┤)ąį╣żū„ųąĮŌĘ┼│÷üĒŻ¼Ė³║├Ą─═Č╚ļĄĮār(ji©ż)ųĄäō(chu©żng)įņųą╚źĪŻ╦∙ęį╬┤üĒ╔╠śI(y©©)į┌╣▄└ĒĘĮ├µ▒žĒÜĪ░ļp▌å“ī(q©▒)äė(d©░ng)Ī▒Ī¬Ī¬╚╦Ą─ār(ji©ż)ųĄäō(chu©żng)įņ─▄┴”Īó╝╝ąg(sh©┤)īó╚╦Å─╩┬äš(w©┤)ąį╣żū„ųąĮŌĘ┼│÷üĒĄ──▄┴”ĪŻ

4Īó╝▄śŗ(g©░u)╝░┬Ü─▄╗“?q©▒)óŅŹĖ▓╝░ųžą┬Č©┴xĪŻįć┼e╚²└²Ż║

Ż©1Ż®Ī░ĀI(y©¬ng)▓╔║Žę╗Ī▒╗“?q©▒)ó│╔×ķŽ┬ę╗▓Įųž³c(di©Żn)Ż¼╝┤šą╔╠ĪóĀI(y©¬ng)▀\(y©┤n)║Ž▓ó│╔Ī░┤¾▀\(y©┤n)ĀI(y©¬ng)Ī▒▓┐ķTŻ¼ŲĮĢr(sh©¬)ų„ꬊ½┴”į┌ĀI(y©¬ng)▀\(y©┤n)═¼Ģr(sh©¬)╝µŠ▀šą╔╠┬Ü─▄Ż╗š{(di©żo)Ė─Ų┌ätų„ꬊ½┴”ų├ė┌šą╔╠Ż¼īŹ(sh©¬)¼F(xi©żn)Å─šą╔╠ĄĮ▀\(y©┤n)ĀI(y©¬ng)ĪóĘ■äš(w©┤)Ą─╚½╔·├³ų▄Ų┌╣▄└ĒĪŻ

Ż©2Ż®╩ą═Ų│╔×ķÜv╩ĘĪóŲ¾äØĘ█─½ĄŪł÷(ch©Żng)ĪŻ╩ą═ŲĄ─ĻP(gu©Īn)ūó³c(di©Żn)ų╗į┌ė┌ĀI(y©¬ng)õNŻ¼Č°Ų¾äØät╝µŠ▀ĀI(y©¬ng)õN┼c┐šķg▀\(y©┤n)ŠSŻ©æ(zh©żn)┬įŻ®ļpųž┬Ü─▄Ż¼╦∙ęį╬┤üĒŽÓĻP(gu©Īn)─ŻēKĄ─ųž³c(di©Żn)ęÓīó▐D(zhu©Żn)×ķĪ░┐šķg▀\(y©┤n)ŠS+ĀI(y©¬ng)õNĪ▒ļp▌å“ī(q©▒)äė(d©░ng)Ż║

ĪżĀI(y©¬ng)õNīóė·░l(f©Ī)╝Ü(x©¼)Ęų╗»Ż¼ųž³c(di©Żn)īóė╔Ī░╚║¾wŽ“éĆ(g©©)¾wĪ▒▓╗öÓ╔Ņ╗»ĪŻ╣╩Č°╬┤üĒ▒╚Ų┤Ą─īŹ(sh©¬)ļH╩ŪĪ░Ģ■(hu©¼)åT▀\(y©┤n)ŠS─▄┴”╝░Ģ■(hu©¼)åTŽĄĮy(t©»ng)Ī▒Ż¼Ņ^▓┐¾wŽĄĄ─Ģ■(hu©¼)åTŽĄĮy(t©»ng)æ¬(y©®ng)×ķūįų„čą░l(f©Ī)Ūę─▄ē“šµš²īŹ(sh©¬)¼F(xi©żn)Ū¦╚╦Ū¦├µ╝░ūįäė(d©░ng)╗»╚½╔·├³ų▄Ų┌╣▄└ĒĪŻŲõīŹ(sh©¬)Ģ■(hu©¼)åTĄ─╚½ć°(gu©«)Įy(t©»ng)ę╗─Ż░µ╩Ū┤µį┌▌^┤¾å¢Ņ}Ą─Ż¼═¼ę╗│Ū╩ąĪó▓╗═¼ģ^(q©▒)ė“Ą─┐═╚║▓Ņ«ÉČ╝╩Ū▓╗ąĪĄ─Ż¼Ė³║╬ør▓╗═¼╩ĪĪó╩ą┴╦ĪŻ

Īż┐šķg▀\(y©┤n)ŠSät╩Ūūī├┐ę╗┤ń┐šķgĮįĖ³ėąār(ji©ż)ųĄŻ¼┐╔ęįĖ³┐ņĪóĖ³ČÓūā¼F(xi©żn)ĪŻ×ķ║╬┘I╝ꯩ╚ńÅVĖµų„Īół÷(ch©Żng)ĄžūŌ┘UĘĮĄ╚Ż®Ģ■(hu©¼)Ė╩įĖĖČ┘M(f©©i)Ż┐ę“?y©żn)ķĪ░╚╦Ī▒ėąār(ji©ż)ųĄŻ©┐═╚║Ż®Ż¼╦∙ęį«ö(d©Īng)░čĪ░╚╦Ī▒▀\(y©┤n)ĀI(y©¬ng)║├┴╦Ż¼┐šķgār(ji©ż)ųĄūį╚╗╦«Øq┤¼Ė▀ĪŻę“┤╦╬┤üĒ┐šķg▀\(y©┤n)ŠSĄ─ųž³c(di©Żn)ŲõīŹ(sh©¬)į┌ė┌Ī░«a(ch©Żn)ŲĘ┤“įņĪ▒Ż¼╝┤╚ń║╬×ķ┘I╝ꯩ╚ńÅVĖµĘĮĪóūŌ┘UĘĮĄ╚Ż®╠ß╣®Ė³║├Ą─«a(ch©Żn)ŲĘĮM║ŽŻ¼╬³ę²ŲõĖČ┘M(f©©i)ĪŻ╦∙ęį╬┤üĒĄ─Ų¾äØŲõīŹ(sh©¬)Ė³Ž±«ö(d©Īng)Ž┬╗ź┬ō(li©ón)ŠW(w©Żng)Ą─«a(ch©Żn)ŲĘĮø(j©®ng)└ĒĪŻ

ĪżAI▀\(y©┤n)ė├─▄┴”īó│╔×ķŲ¾äØ─▄┴”Ą─ųžųąų«ųžĪŻ╬┤üĒųT╚ńįO(sh©©)ėŗ(j©¼)ĪóęĢŅlĪó╬─░ĖĄ╚ĘĮ├µ╣żū„Įį┐╔ė╔AIĘųō·(d©Īn)Ż¼▓┐ķTųž³c(di©Żn)īóė·░l(f©Ī)▐D(zhu©Żn)Ž“Ī░┐šķg▀\(y©┤n)ŠSĪ▒ĘĮ├µŻ¼▀@╗“?q©▒)ó╩Ū╬┤üĒĄ─║╦ą─┌ģä?sh©¼)ĪŻ

Ż©3Ż®╬’śI(y©©)┬Ü─▄īóė╔é„Įy(t©»ng)Ą─Ī░╬’śI(y©©)ŠS▒Żą═Ī▒Ž“Ī░ār(ji©ż)ųĄäō(chu©żng)įņą═Ī▒╔ŅČ╚▐D(zhu©Żn)ą═ĪŻé„Įy(t©»ng)Ą─╬’śI(y©©)ŠS▒Ż┬Ü─▄īóė╔═Ō░³ų▓Į╠µ┤·Ż¼─ŻēK┬Ü─▄īóŽ“Ī░śI(y©©)äš(w©┤)ą═Ī▒╔Ņ┐╠▐D(zhu©Żn)ą═Ż║│ąĮė╔╠æ¶╣ż│╠įO(sh©©)ėŗ(j©¼)Īóčbą▐ĪóŠSą▐Ą╚ĘĮ├µśI(y©©)äš(w©┤)Ż¼«ģŠ╣śI(y©©)ų„Ė³┴╦ĮŌūį╝║Ą─╬’śI(y©©)ŪķørŻ¼ę▓Ė³▒Ńė┌ģf(xi©”)š{(di©żo)Īó╣▄└ĒŻ¼╚ń┤╦┐╔╣Ø(ji©”)╩ĪųTČÓ┴„│╠ĦüĒĄ─Ģr(sh©¬)ķgĪó╬’┴”Īó╚╦┴”│╔▒Š╝░ī”(du©¼)æ¬(y©®ng)’L(f©źng)ļU(xi©Żn)ĪŻ╦∙ęį╬’śI(y©©)▓┐ķTę▓īóė╔║¾Ū┌▓┐ķT▐D(zhu©Żn)×ķśI(y©©)äš(w©┤)Ż©äō(chu©żng)╩šŻ®▓┐ķTŻ¼╔§ų┴│╔×ķ╬┤üĒžĢ½I(xi©żn)└¹ØÖ(r©┤n)Ą─ų„┴”ĪŻę“┤╦╬┤üĒ╬’śI(y©©)╚╦åT╦∙ĒÜŠ▀éõĄ─║╦ą──▄┴”ėąČ■Ż║įO(sh©©)ėŗ(j©¼)+Ī░╣żķL(zh©Żng)Ī▒ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)