2024Ż¼ī”ųąć°┴Ń╩█Ę■äšśIĄ─ŁhŠ│ŅA┼ąĪóę╗éĆ║╦ą─ŅA£y

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/¤o├¹

▐Dč█▀M╚ļ2024Ż¼┴óė┌ą┬─Ļę┴╩╝Ż¼┤_ėą▒žę¬▀Mąąę╗┤╬╚½─Ļš╣═¹Ż¼ų„ę¬įŁę“ėąČ■Ż║ėŗäØį┤ūįŅAŲ┌Ż╗īŹ█`Öz“×└ĒšōŻ¼─ĻĮK╗žŅÖī”ššī”Õe╝░▓Ņ«ÉÄū║╬ĪŻ

įÆ▓╗ČÓšfŻ¼š²╩Įķ_£yĪŻ

ę╗Īóī”ė┌┤¾ŁhŠ│5ätŅA┼ą

2023╦Ų║§į┌ÅŖ┴”╠ßąčć°╚╦ę╗éĆ▓╗ĀÄĄ─╩┬īŹŻ║¼FīŹ▓╗ęį╚╦Ą─ų„ė^ęŌųŠ×ķ▐DęŲĪŻ╦∙ęį╝┤▒Ńķ_─Ļų«ĢrĖ„ĘĮŅAŲ┌Įį╩Ū┤¾║├Ż¼┐╔ĮY╣¹ģsĮo┴╦╦∙ėą╚╦ę╗ėøųžųžČ·╣ŌĪŁĪŁ▀@ų╗ę¬┤¾¾w┐┤ę╗Ž┬2023╚½─Ļ▓═’ŗą┬ķ_┼cĄ╣ķ]Ūķør╝┤┐╔ę╗─┐┴╦╚╗ĪŻę“┤╦╚ń║╬ū÷│÷ūŅ║Ž└ĒĄ─ŅA£yŻ┐┤Ż║▒M┴┐╚ź│²ų„ė^ęŌįĖŻ¼ęį┐═ė^╩┬īŹŻ©öĄō■Ż®×ķ║╦ą─ę└ō■ĪŻė╔┤╦╗“─▄═Ų│÷5ät┤¾Ė┼┬╩┐╔─▄Ż║

1ĪóCPI┼cM2Ż║ز┬Ģę└┼f

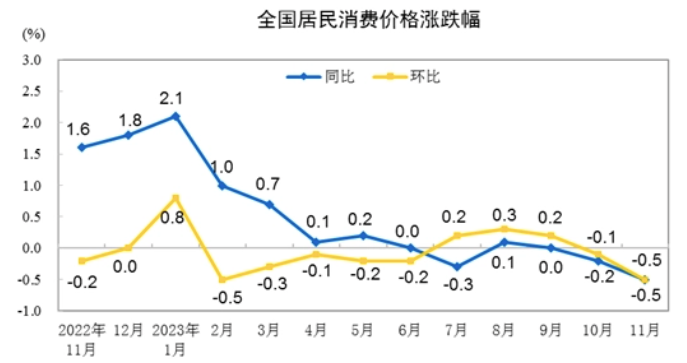

ė╔2023─Ļ╚½─ĻCPIū▀ä▌┐╔░l¼FŻ║š¹¾w│╩Ū░Ė▀║¾Ą═Ūę▓╗öÓū▀Ą═æBä▌Ż¼10Īó11į┬Ę▌═¼Łh▒╚Ė³╩Ū▀B└m│÷¼Fžōį÷ķLŪęĮĄĘ∙ė·░löU┤¾ĪŻ▀@Ę┤ė││÷Ž¹┘M▓╗š±Īó╣®ąĶ▀Mę╗▓Į╩¦║ŌŻ¼ąĶŪ¾Č╦ė·░l╬«├ęĄ╚═╗│÷å¢Ņ}ĪŻ

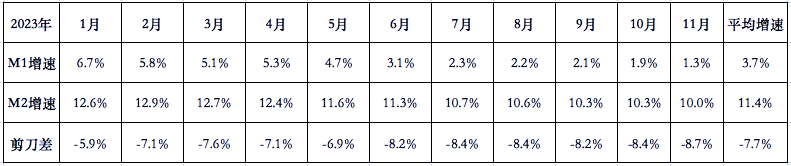

╚¶į┘ĮY║Ž╚½─ĻžøÄ┼Ūķørät┐╔░l¼FŻ║žøÄ┼╣®æ¬╩ŪśO×ķ│õūŃĄ─Ż¼Ūę╩╝ĮK╠Äė┌Üv╩ĘĖ▀╬╗Ż¼ōQčįų«│ų└mį┌Ī░┤¾Ę┼╦«Ī▒ĪŻ╚ń┤╦ätą╬│╔┴╦ę╗ĮM«É│Ż§r├„Ūę║├╦Ųī”ĮøØ·īWįŁ└Ē▓╗öÓ▒│ļxĄ─öĄō■Ż║ę╗▀ģžøÄ┼│õūŃ╣®æ¬Īó┴Ēę╗▀ģ╬’ārģs▓╗öÓū▀Ą═Ż¼ŪęM1┼cM2Ą─╝¶ĄČ▓Ņ│ų└möU┤¾Ż¼▀@╗“Ę┤ė││÷ę╗éĆ┤¾Ė┼┬╩╩┬īŹŻ║▓╗╩Ūø]ÕX┴╦Ż¼Č°╩Ūė·░l▓╗Ėę╗©ÕX┴╦Ż©ŅAŲ┌ė·░lŲš▒ķ▒»ė^Ż®ĪŻ

ė╔┤╦┐╔═Ų│÷ā╔ät2024─Ļ┤¾Ė┼┬╩┌ģä▌Ż║

Ż©1Ż®Ī░Ę┼╦«Ī▒▓╗Ģ■═ŻŪę┴”Č╚▓╗Ģ■ĮĄŻ║įćå¢2023─Ļ╚ń┤╦┴”Č╚┤¾▒ŖŅAŲ┌Č╝ę└╚╗▒Ż╩žŻ¼Ė³║╬ør£pąĪ╗“═Żų╣┴╦Ż¼─ŪžM▓╗Ė³īóų┬╩╣┤¾▒ŖŅAŲ┌ĮĄų┴▒∙³cŻ┐ąĶŪ¾Š═Ė³└Ł▓╗äė┴╦ĪŻ╦∙ęį┼cŲõšf▓╗Ģ■═ŻŻ¼▓╗╚ńšf▓╗Ėę═ŻŻ╗

Ż©2Ż®CPI┤¾Ė┼┬╩ę└┼f┼cžøÄ┼╣®æ¬▒│ļxŻ║2023─Ļ╝┤╩Ū§r├„░Ė└²Ż¼Ę┼╦«┴”Č╚ęč╠ÄÜv╩ĘĖ▀╬╗Ż¼┐╔Ž¹┘MŪķør╚į╚ń┤╦Ą═├įŻ¼╣╩Č°2024─Ļ╚¶¤oīŹ┘|└¹║├┬õĄžŻ¼─ŪCPIū▀ä▌┤¾Ė┼┬╩čė└m╔Žę╗─ĻæBä▌Ż¼╔§ų┴Ė³╝ėĄ═├įĪŻ

2Īó═©┐s┐╔─▄ąį│ų└mį÷┤¾

īWĮńī”═©┐sś╦£╩┤µį┌ę╗Č©ĀÄūhŻ¼Ą½Ųš▒ķšJ×ķŻ║«öŽ¹┘Mš▀ārĖ±ųĖöĄŻ©CPIŻ®▀BĄ°╚²éĆį┬ĢrŻ¼╝┤▒Ē╩Šęč│÷¼F═©žøŠo┐sĪŻ╦∙ęį╚¶2023─Ļ12į┬CPIę└┼f×ķžōŻ¼ät╬ęć°ĮøØ·ęč└Ēšō╔ŽŽ▌╚ļ═©┐sĪŻ

═©┐s╝┤žøÄ┼╣®æ¬┴┐Ż©Ž¹┘MŻ®ąĪė┌╔╠ŲĘ╣®æ¬┴┐Ż¼ė╔ė┌Ž¹┘M╬«├ęŻ¼╦∙ęį╔╠ŲĘ╣®┤¾ė┌Ū¾Ūęė·č▌ė·┴ęŻ¼ī¦ų┬╔╠╝ęų╗─▄═©▀^▓╗öÓĮĄārėĶęįŠS│ųŻ╗┐╔ė╔ė┌╣®æ¬┼cąĶŪ¾ė·░lć└ųž╩¦║ŌŻ¼╣╩Č°ÅS╝ę▓╗Ą├▓╗£p«aĪó═Ż╣żŻ¼Č°═Ż╣żĪó£p«aätęŌ╬Čų°┤¾┴┐▓├åTŻ¼└^Č°Ž¹┘M▀Mę╗▓Į╩ššŁŻ¼╚ń└ūž×Č·Ą─Ī░├└ć°┤¾╩ÆŚl╝░╚š▒ŠŽ¹╩¦Ą─30─ĻĪ▒Š═╩Ū▀@├┤üĒĄ─ĪŻ

░┤─┐Ū░ŽÓĻP┐═ė^öĄō■Ż¼Ž▌╚ļ═©┐sĖ┼┬╩ų°īŹįĮüĒįĮ┤¾ĪŻ╚¶šµš²Ž▌╚ļ═©┐sŻ¼─Ū┤¾▒ŖŽ¹┘MęŌįĖīóįĮ░l▒∙ĘŌŻ¼╔§ų┴žō└¹┬╩Č╝ļyęįėąą¦Ä¦äėŽ¹┘MŻ©┐╔▓ķ╚š▒Š═©┐sÜv╩ĘŻ®ĪŁ

3ĪóŽ¹┘M┤╠╝ż┴”Č╚īóįĮüĒįĮ┤¾

╦∙ęį╬┤üĒę╗ŪąĄ─║╦ą─ų╗į┌Č■ūųĪ¬Ī¬Ž¹┘MŻ¼Ž¹┘M╚ń╣¹└^└m╚ń┤╦╬«├ęŻ¼─Ū├┤║¾└mė░Ēæ▓╗┐╔╣└┴┐ĪŻę“┤╦2024─Ļ┤¾Ė┼┬╩īó│÷┼_ę╗ŽĄ┴ąĖ³╝ėÅŖėą┴”Ą─Ž¹┘M┤╠╝żš■▓▀Ż¼═¼Ģrė╔ė┌Ę┼╦«┴”Č╚▓╗Ėę═ŻŻ¼Ė„ŅÉĄ═ŽóŽ¹┘M┘JĪó╦ó┐©╗Ņäėę▓īóīė│÷▓╗ĖFĪŻų«ė┌ąąśI┐╔ęįŅAęŖĄ─╩ŪŻ║Į±─ĻĖ„ąąą┼ė├┐©Ž¹┘MĘĄ└¹┴”Č╚╗“īóįĮüĒįĮĖ▀Ż¼╚ń║╬Ė³║├ĮĶ┴”┤“┴”īó╩Ūę╗┤¾ųž³cĪŻ

4Īóš■▓▀┴”Č╚┐╔Ų┌Ūę╗“īó│÷¼FĪ░ą┬ų¦ų∙Ī▒

Ą½«öŽ┬Ž¹┘MĄ─ĻPµIŲõīŹį┌ė┌ŅAŲ┌Ż║ė╔žøÄ┼╣®æ¬Ūķør┐╔ęį┐┤│÷-▓╗╩Ūø]ÕXĪóČ°╩Ū▓╗Ėę╗©ÕXŻ¼ę“┤╦╚¶▒»ė^ŅAŲ┌▓╗Ė─Ż¼─ŪĘ┼į┘ČÓ╦«ę▓ų╗Ģ■▒╗┤µŲüĒŻ¼╩ą├µžøÄ┼╣®æ¬ę└┼fļyėąŲ╔½ĪŻ╦∙ęįš■▓▀┴”Č╚╝░ī¦Ž“ų°īŹ┐╔Ų┌Ż¼╗“īóĄ╣▒Ų│÷¼F╚ńŪ░20─ĻĄž«a─Ū░ŃĄ─ą┬ų¦ų∙«aśIĪŻ

5Īóā╚裣h┼cć°ā╚Įyę╗┤¾╩ął÷Į©įOīó▀Mę╗▓Į╔Ņ╗»

ė╔ė┌ć°ļHŠųä▌ė·░läė╩ÄŪęĖ³╝ė░Ą┴„ė┐äėŻ¼╦∙ęįŅAėŗ2024─Ļ┤¾Ė┼┬╩čė└m╚ź─Ļš¹¾wą╬ä▌Īó╔§ų┴ė·č▌ė·┴ęŻ¼ę“┤╦ā╚裣h┼cć°ā╚Įyę╗┤¾╩ął÷Į©įOä▌▒ž▀Mę╗▓Į╠ß╦┘Īó╔Ņ╗»Ż¼ųT╚ń╔▌│▐ŲĘĄ╚┐ńć°┬├ė╬č▄╔·Ž¹┘MīóųØuŽ“ā╚╩š┐sŻ¼▀@ī”ć°ā╚Ė▀Č╦ĒŚ─┐īó╩Ūę╗┤¾└¹║├ĪŻ

┴Ēę╗ĘĮ├µŻ¼ė╔ė┌ć°ļHą╬ä▌▓╗░▓Č©ę“╦ž»B╝ėĪóć°ļH║Į▀\┐╔─▄╩▄ĄĮć└ųžė░ĒæŻ¼ę“┤╦ć°žø╗“īóėŁüĒųž┤¾ÖCė÷Ż╗═¼ĢräéąĶŅÉŻ©╚ń╝Zė═Ą╚Ż®Č┌žøĘeśOąį┼cęńār┐╔─▄ąįīó▀Mę╗▓Įį÷┤¾ĪŻ

Č■Īóųąć°┴Ń╩█Ę■äšśIĄ─║╦ą─ŅA┼ą

╚¶┐┤├„░ū╔Ž╩÷╦∙╬÷ät─▄═Ų│÷ČÓĘN┤¾Ė┼┬╩┐╔─▄Ż¼į┌┤╦▓╗į┘┘ś╩÷Ż¼ėą┼d╚żš▀┐╔╗žŅÖę╗Ž┬╣Pš▀╚ź─Ļ12į┬╦∙░lĪ░2024ųąć°┴Ń╩█Ę■äšśIĄ─╬Ż┼cÖCĪ▒ę╗╬─Ż¼ėąŽÓæ¬ĻU╩÷ĪŻ▒Š╬─ų╗šäę╗ät║╦ą─╦╝┐╝┼cŅA£yŻ║╗žÜwĪŻ

╗žÜw╩▓├┤Ż¼╗žÜwĪ░░┘žø─Ż╩ĮĪ▒Ż¼╝┤╗žÜwęįõN╩█│ķ│╔×ķųž³cĪóęįå╬ŲĘ╣▄└Ē×ķę¬³cĪóęįŅÉŲĘ┼Ų┬ōĀI×ķų„ŠĆĄ─╔╠śI─Ż╩ĮĪŻĄ½▓╗╩ŪįŁĘŌ▓╗äėĄ─═╦╗žŻ¼Č°╩Ū╔²╝ēĄ³┤·║¾Ą─Ī░ŅÉ░┘žø─Ż╩ĮĪ▒Ż¼╝┤╩┬╬’┬▌ą²╩Į╔Ž╔²Īó▓©└╦╩ĮŪ░▀MĄ─░lš╣ęÄ┬╔ĪŻ×ķ║╬Ģ■ėą┤╦═ŲöÓŻ¼įŁę“ėąČ■Ż║

1Īómall─Ż╩Įė|Ēö

┤╦ĒŚæ¬ę╗Ęų×ķČ■Č°┐┤Ż║ę╗ĘĮ├µŻ¼┐āā×mallė÷śI┐ā╠ņ╗©░ÕŻ¼ūŌĮ╠ß▓╗äėĪóČÓĮø╗∙▒Š’¢║═Ż¼Ūęė·░lć└ųžĄ─═¼┘|╗»ī¦ų┬┐═╚║▒╗▓╗öÓĘų╩│Ż╗┴Ēę╗ĘĮ├µŻ¼Ųõ╦¹mallė÷ć└Š■Ą─šą╔╠└¦Š│Ż¼ų„ę¬įŁę“į┌ė┌╝ūĘĮ╠½ČÓĪóęęĘĮ▓╗ē“ĪŻŪęā×┘|ęęĘĮė·░lŽĪ╚▒Ż¼ę“ŽĪ╚▒Č°ė·░lÅŖä▌Ż╗Ųõ╦¹ŲĘ┼Ųätę“ŅAŲ┌ŅÖæ]Č°ė·░l┌ģė┌▒Ż╩žŻ¼▓╗įĖę▓▓╗Ėę╠¶æĖ▀ūŌĮĪŻ

2Īómallų„┴”ŲĘŅÉ═┌Øō┐šķg┤∙▒M

mallĄ─ų„┴”ŲĘŅÉ×ķ▓═’ŗĪóŖ╩śĘŻ║

1ĪóŖ╩śĘŅÉŽļüĒŽļ╚źŠ═─ŪÄūĒŚŻ¼▓╗āH═¼┘|╗»ć└ųžŻ¼ŪęÄū¤oØō┴”┐╔═┌Ż╗┴Ēę╗ĘĮ├µįōśIæBŽÓī”═Č╚ļ▌^┤¾Ż¼╝┤▒Ń│÷¼Fę╗ą®ā×┘|äōą┬ĒŚ─┐Ż¼ę▓ų╗Ģ■āAŽ“ė┌śOéĆäe┐āā×ĒŚ─┐£yįćŻ╗Č°Ųõ╦¹ŲĘ┼ŲätČÓų\ė┌Ī░╦─ā╔ō▄Ū¦Į’Ī▒Ż¼╝┤┴”Ū¾ę╗┤╬═Č╚ļĪó│ų└m╩šęµŻ¼╣╩═┌Øō┐šķgśOŲõėąŽ▐Ż╗

2Īó▓═’ŗĮ³─ĻüĒļm┐┤╦Ų░┘╗©²RĘ┼Ż¼Ą½īŹätęčķ_╩╝Ī░╬’śO▒žĘ┤Ī▒Ż║ę╗ĘĮ├µ╩Ūą┬§rä┼▀^┴╦Ż¼╔§ų┴ķ_╩╝£S×ķé„ĮyśIæBŻ╗┼cų«ī”æ¬Ą─ät╩ŪŽ¹┘Mš▀ę▓ķ_╩╝┬ķ─Š┴╦ĪŻ▀@ų╗ꬎļŽļė┌░┘žøĢr┤·Ą─▓═’ŗų«ė┌mall╝┤┐╔Ż║─ŪĢrĄ─╔╠śIĒŚ─┐▓═’ŗČÓ╩ŪÖn┐┌╩Į┐ņ▓═Ż¼─▄į┌╔╠ł÷│įš²▓═śOą┬§rŻ¼āH┤╦ę╗ĒŚ╝┤┐╔ÓÕŅ^╩«ūŃĪŻČ°╚ńĮ±─žŻ┐«öŽ┬į┌mall│į’ł┼c«ö─Ļį┌░┘žø┘Å╬’║┴¤oČ■ų┬ĪŻ«öą┬§r│╔×ķé„ĮyŻ¼Ūę═¼┘|╗»ė·░lć└ųžŻ©▀xō±ČÓĪó┐╔╠µ┤·ąįÅŖŻ®Īó╝ėų«┤¾ŁhŠ│ę“╦žŻ¼▓═’ŗśIæBĄ─╬┤üĒŽļŽ¾┐šķg┐╔ŽļČ°ų¬ĪŻ

ŠC╔ŽŻ¼┐āā×mall×ķ▀Mę╗▓Į╠ß╔²śI┐ā╝░£pŠÅ═¼┘|╗»ø_ō¶Ż¼ų╗─▄Å─Ī░░┘žøŅÉĪ▒Ż©┴Ń╩█ŅÉŻ®ū÷╬─š┬Ż¼╝┤═©▀^õN╩█│ķ│╔Ż©ŅÉ╚ĪĖ▀Ż®īŹ¼Fš¹¾wśI┐āĄ─▀Mę╗▓Į╠ß╔²Ż╗Č°Ųõ╦¹mall×ķ┴╦│÷ūŌ┬╩Ż©╠ŅõüŻ®╗“śI┐āąĶŪ¾ę▓Ģ■Ž“Ī░░┘žøŅÉĪ▒āAą▒ĪŻČ°▀@ę▓╩Ū╗∙ė┌░┘žøŅÉśIæB3┤¾ī┘ąįČ°Č©Ż║

ūŅ²ŗ┤¾Ż║▀Ćėą▒╚░┘žøŅÉŲĘ┼ŲĖ³²ŗ┤¾Ą─ŲĘŅÉå߯┐▀Ćėą▒╚┴Ń╩█ŅÉĖ³Ė╗╔Ņ═┌┐šķgĄ─ŲĘŅÉå߯┐āH┼«╩┐Ę■/’Śę╗éĆŲĘŅÉ╚¶šµ╔Ņ═┌Č╝┐╔╠ŅØMę╗ū∙╩«öĄ╚fĘĮĄ─ĒŚ─┐Ż©Ūę▓╗ųžśėŻ®Ż¼Ė³║╬ørį┘┤Ņ┼õ─ąčbĪóā║═»Īó▀\äė┴╦Ż╗

ūŅņ`╗ŅŻ║▓═’ŗĪóŖ╩śĘ╩▄├µĘeŽ▐ųŲ┤¾Ż¼Č°░┘žøŅÉät▓╗╚╗Ż¼▒╚╚ńę╗ą®Ę■čbĘ■’Ś╗“įOėŗĤĪó┘I╩ųŅÉŲĘ┼ŲŻ¼ČÓ┤¾├µĘeČ╝─▄ū÷│÷╠ž³cŻ¼ŪęŪąõüūŅ×ķ║åå╬Ż¼▀m║Ž╚š║¾▀Mę╗▓Į═┌Øō╗“š{š¹Ż╗

ūŅČÓūāŻ║Ŗ╩śĘŅÉ╩▄═Č╚ļŽ▐ųŲ▓╗ęūĖ³ą┬Īó▓═’ŗŅÉĖ³ą┬ČÓ┐┐▓╦ŲĘŻ¼Č°┴Ń╩█ŅÉät▓╗╚╗Ż¼āHę╗─Ļ╝┤ėą▓╗╔┘ė┌4┤╬Ė³ą┬Ż©┤║Ž─Ū’Č¼ą┬ŲĘ╔Ž╩ąŻ®Ż¼į┘╝ė┤¾┤┘Īó╠ž┘uĪóĘ┤╝ŠĪŁĪŁ┐╔ų^Ī░Žļ▓╗ūāČ╝ļyĪ▒Ż¼▀@ę▓×ķŅÖ┐═ųŲįņ┴╦Ė³ČÓĄ─ĄĮĄĻ└Ēė╔ĪŻ

ŠC╔ŽŻ¼¤ošō╩ŪĒŚ─┐╗“ąąśIąĶŪ¾Īó▀Ć╩Ū░┘žøŅÉĄ─ūį╔Ēī┘ąį╝░─Ż╩Į╠ž³cĮįęŌ╬Čų°Ī░╗žÜwĪ▒└¹┤¾ė┌▒ūŻ¼┤¾Ė┼┬╩│╔×ķ▒ž╚╗ĪŻ

╚²Īó×ķ║╬ļŖ╔╠╝░ų▒▓źÄ¦žøļyūĶĪ░╗žÜwĪ▒▓ĮĘź

ų┴┤╦╗“ėąūxš▀╠ߥĮĪ░ļŖ╔╠╝░ų▒▓źÄ¦žøī”ŠĆŽ┬░┘žøŲĘŅÉĄ─Š▐┤¾ø_ō¶Ī▒ų┬╩╣╗žÜwć└ųž╩▄ūĶŻ¼į┌┤╦ęÓ£\šäÄū³céĆ╚╦╦╝┐╝Ż║

1Īó«öŽ┬╝░╬┤üĒę╗Č╬ĢrķgŻ¼ŅAėŗ╬ęć°ļŖ╔╠╝░ų▒▓źÄ¦žø▓╗Ģ■╚ńį┌ėĪ─ߥ╚ć°╝ę─Ū░Ńę“ø_ō¶ų„┴„╩ął÷Č°įŌĄĮĘŌĮ¹Ż¼▀@╩Ūė╔╬ęć°«öŽ┬«a─▄▀^╩ŻøQČ©Ą─Ż¼ļŖ╔╠╝░ų▒▓źū„×ķŽ¹╗»«a─▄Ė³Ė▀ą¦Ą─Ū■Ą└ä▌▒žĢ■└^└m┼Ņ▓¬░lš╣Ż¼«ģŠ╣ā╔║”ŽÓÖÓ╚ĪŲõ▌pŻ¼┼c═©┐sĪó╩ÆŚlŽÓ▒╚Ż¼▀@Ę┤Č°▓╗╦Ń╩▓├┤Ż╗

2Īó×ķŠSūoŠĆŽ┬╗∙ĄAä┌äė┴”Š═śIŻ©╚ń╔╠ł÷ī¦┘ÅĪó╩šŃyåTĄ╚─Ļ²g▌^┤¾Īó╝╝─▄▌^Ą═Ą─╗∙ĄAä┌äė┴”Ż®Ż¼ätä▌▒žĢ■▀Mę╗▓Į╝ėÅŖī”ļŖ╔╠╝░ų▒▓źÄ¦žøĄ─╣▄┐ž┴”Č╚Īó╔§ų┴ū÷│÷ę╗ŽĄ┴ąŽ▐ųŲ┤ļ╩®ĪŻĄ½ĒÜūóęŌĄ─╩ŪŻ║ė╔ė┌ļŖ╔╠╝░ų▒▓źÄ¦žø╩ŪĖ³Ė▀ą¦Ą─┤µį┌Ż¼╣╩Č°╝┤▒ŃĖ„ĘNŽ▐ųŲę└┼fļyūĶŲõ░lš╣▓ĮĘźŻ¼╔§ų┴Ģ■Ą╣▒ŲŲõ▀Mę╗▓ĮĄ³┤·Ż¼┐╔▀@ģs×ķŠĆŽ┬īŹ¾wĀÄĄ├┴╦ę╗┤╬ļyĄ├Ą─┤ŁŽóÖCĢ■Ż¼═¼Ģrę▓Ą╣▒ŲŲõ╝ė╦┘Ą³┤·Ż╗

3ĪóŠ▀¾w╣▄┐ž╝░Ž▐ųŲ┤ļ╩®╗“░³└©ČÉ╩šĘĮ├µĪóārĖ±ĘĮ├µŻ©▓╗Ą├Ą═ė┌ųĖī¦ārŻ®ĪóŲĘŅÉĘĮ├µŻ©╚ń═¼ŲĘĒÜčė▀tė┌ŠĆŽ┬░l╩█Ż®Ą╚ĪŻę╗Ūą┤ļ╩®Įį×ķę╗éĆ─┐ś╦Ī¬Ī¬Ī░ŲĮĄ╚Ī▒Ż¼╝╚╚╗┬²Ą─└Ł▓╗┐ņŻ¼─ŪŠ═ų╗─▄░č┐ņĄ─Ž▐╦┘┴╦ĪŻ

ŠC╔ŽŻ¼═¹ėąåó░lĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį