2023─Ļ▓═’ŗą┬ķ_ĄĻ298╚f╝ęŻ¼ĻP(gu©Īn)ĄĻ354╚f╝ę

üĒį┤/┴óĘ“╩│įÆ

ū½╬─/╚A┴óĘ“

²ł─Ļķ_╣ż┤¾╝¬ĪŻ

ķ_─ĻĄ┌ę╗Ų¬Ż¼ę╗░Ńę¬┤“ļuč¬║╚ļu£½ĪŻĄ½▒╚│įļuĖ³ųžę¬Ą─Ż¼╩Ūę¬┐┤ŪÕųąć°▓═’ŗ╩ął÷(ch©Żng)Ą─¼F(xi©żn)ĀŅĪŻ

Ž╚üĒö[ÄūéĆ(g©©)ė|─┐¾@ą─Ą─öĄ(sh©┤)ō■(j©┤)ĪŻ

▓═’ŗį┌╚ź─Ļ░l(f©Ī)╔·┴╦▓╗╔┘ūā╗»Ż¼▒╚╚ń╔Ž░ļ─Ļ╩▄Ę┼ķ_║¾Ą─ĘeśOą┼ą─║═╔╠śI(y©©)Ąž«a(ch©Żn)ūŌĮÅVĘ║Ž┬š{(di©żo)ė░ĒæŻ¼└Ž░ÕéāČ╝į┌»é┐±ķ_ĄĻĪŻ

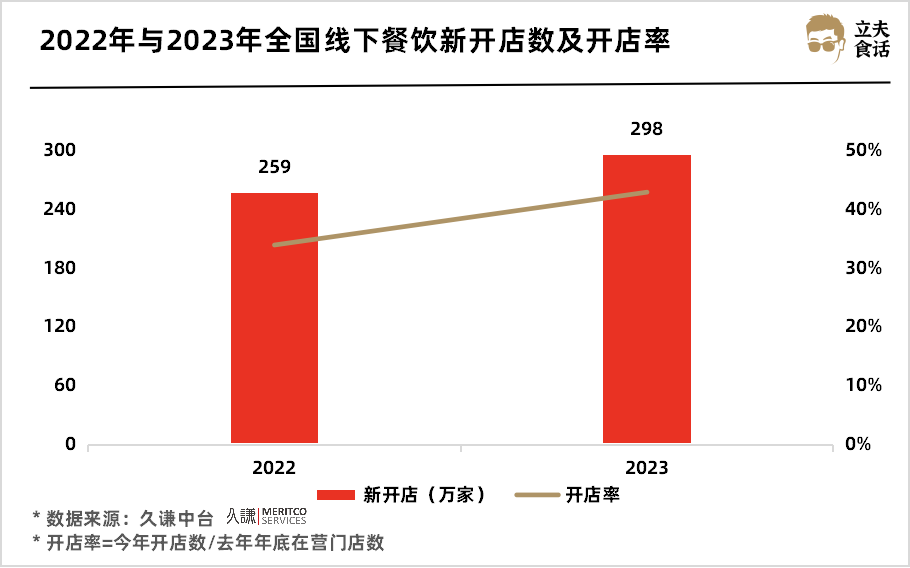

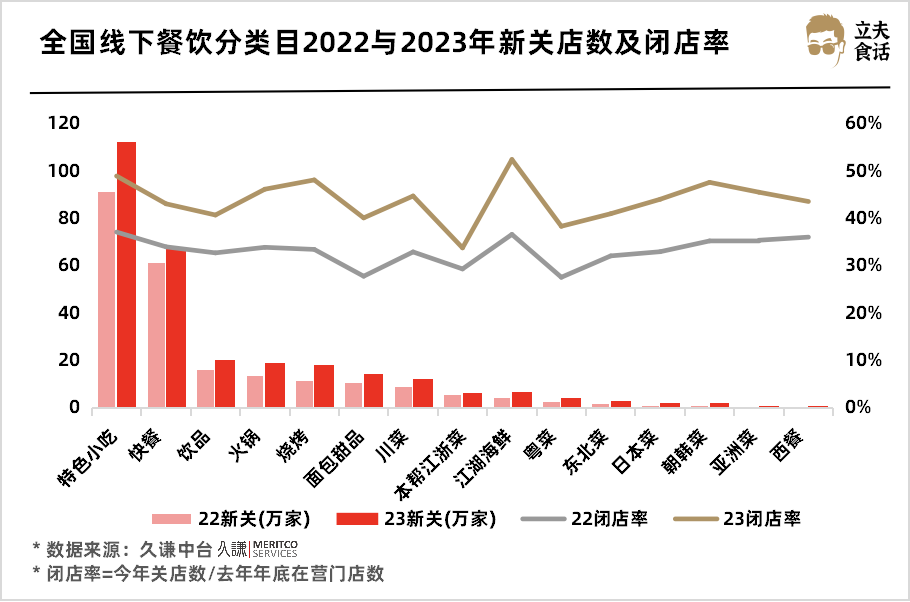

2023─Ļ╚½ć°ą┬ķ_▓═’ŗķTĄĻöĄ(sh©┤)Ė▀▀_(d©ó)298╚f╝ęŻ¼ķ_ĄĻ┬╩▀_(d©ó)ĄĮ43%ĪŻ

2022─Ļ┼c2023─Ļ╚½ć°ŠĆŽ┬▓═’ŗą┬ķ_ĄĻöĄ(sh©┤)╝░ķ_ĄĻ┬╩

Ą½ė╔ė┌š¹¾wŽ¹┘M(f©©i)ŅA(y©┤)Ų┌Ž┬╗¼Ż¼įSČÓ▓═’ŗ└Ž░ÕŠ∙Ę┤ė│ĀI(y©¬ng)śI(y©©)Ņ~9-11į┬│÷¼F(xi©żn)┴╦ąĪĘ∙╗ž┬õŻ¼▓═’ŗę▓ėŁüĒę╗▓©ķ]ĄĻ│▒Ż¼Ė³ČÓ▓═’ŗ└Ž░Õį┌┤ę├”╚ļł÷(ch©Żng)║¾įŌė÷║«Č¼Ż¼ūŅĮKæKĄŁļxł÷(ch©Żng)ĪŻ

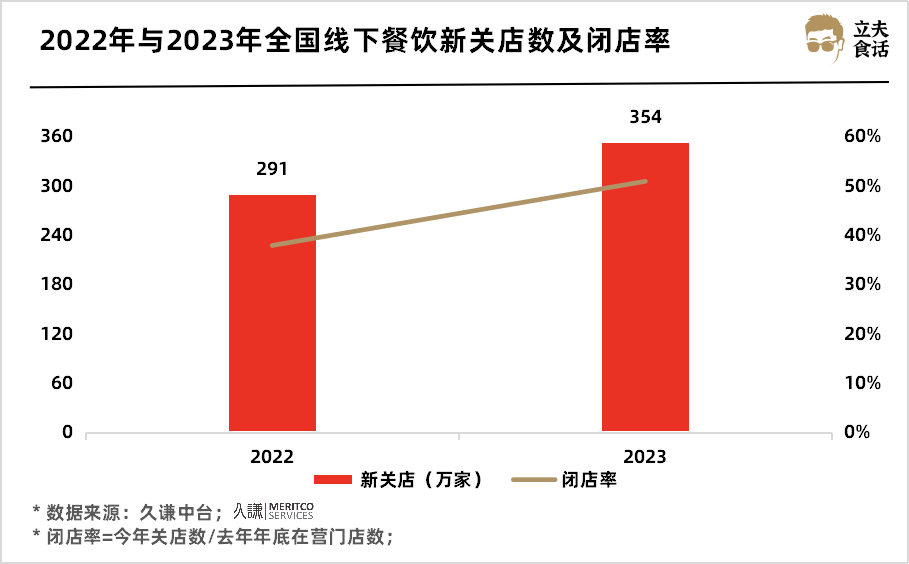

╚ź─Ļ╚½─Ļą┬ĻP(gu©Īn)ĄĻöĄ(sh©┤)▀_(d©ó)ĄĮ┴╦¾@╚╦Ą─354╚f╝ęŻ¼ķ]ĄĻ┬╩Ė▀▀_(d©ó)51%ĪŻ

ļm╚╗ķ]ĄĻ┬╩¾@╚╦Ż¼Ą½▓═’ŗĄ─ōQķTŅ^Ņl┬╩▒ŠüĒŠ═▒╚▌^Ė▀Ż¼ų╗▓╗▀^»B╝ė┴╦Ž┬ąąbuffŻ¼ūī▓═^┘ŹÕXĖ³ļy┴╦ĪŻ

2022─Ļ┼c2023─Ļ╚½ć°ŠĆŽ┬▓═’ŗą┬ĻP(gu©Īn)ĄĻöĄ(sh©┤)╝░ķ]ĄĻ┬╩

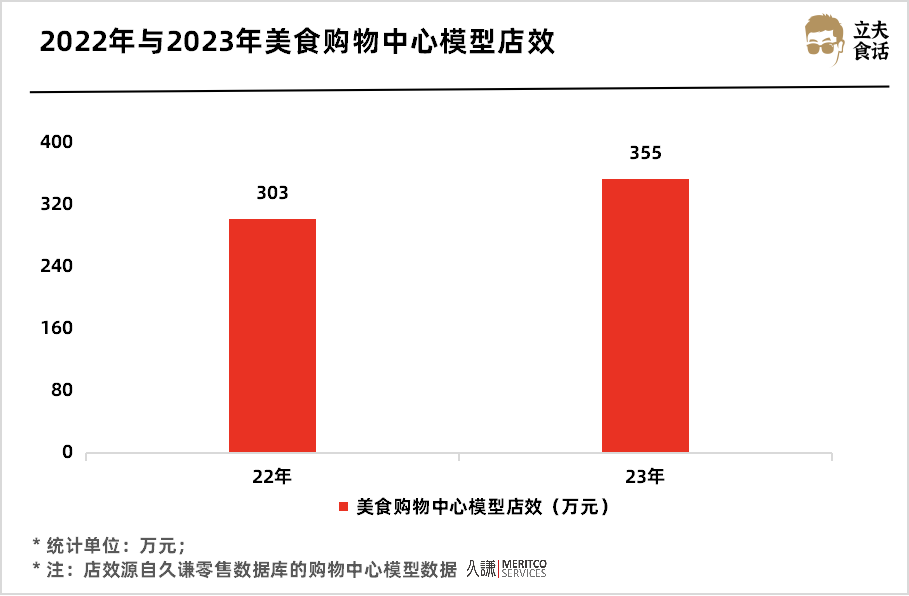

▓╗▀^Å─š¹¾wĀI(y©¬ng)śI(y©©)Ņ~üĒ┐┤Ż¼2023─Ļ╬ęć°┘Å╬’ųąą─ā╚(n©©i)▓═’ŗķTĄĻĄ─ĄĻą¦▀_(d©ó)ĄĮ355╚fį¬Ż¼═¼▒╚╔ŽØq17.1%ĪŻ

▀@ę╗ĘĮ├µ╩Ūė╔ė┌ę▀Ūķ║¾ŠĆŽ┬┐═┴„╗ųÅ═(f©┤)ĦüĒĄ─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ż¼┴Ēę╗ĘĮ├µät╩Ū▓═’ŗķTĄĻŲš▒ķ▀M(j©¼n)ąą┴╦«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)║═Č©ār(ji©ż)Ą─ā×(y©Łu)╗»š{(di©żo)š¹Ż¼šf░ū┴╦Š═╩Ūš¹éĆ(g©©)ąąśI(y©©)Ė³ŠĒ┴╦ĪŻ

2022─Ļ┼c2023─Ļ├└╩│┘Å╬’ųąą──Żą═ĄĻą¦

─Ū▓═’ŗĄ─╝Ü(x©¼)ĘųŲĘŅÉ▒Ē¼F(xi©żn)į§├┤śėŻ┐──éĆ(g©©)ŲĘŅÉĄ─ķ_ĄĻöĄ(sh©┤)ūŅČÓŻ┐ķ]ĄĻöĄ(sh©┤)ūŅČÓŻ┐┘Å╬’ųąą─ā╚(n©©i)Ė„├└╩│▓═’ŗŲĘŅÉĄ─ĄĻą¦╝░═¼▒╚╚ń║╬Ż┐

2024─Ļėą──ą®▓═’ŗŲĘŅÉųĄĄ├ū÷Ż┐──ą®ūŅ║├▓╗ę¬┼÷Ż┐ę╗ŲüĒ┐┤┐┤ŻĪ

─Ū▓═’ŗĖ„ŅÉ─┐Ą─▒Ē¼F(xi©żn)╚ń║╬Ż┐ķ_──éĆ(g©©)ūŅ┘ŹÕXŻ┐

Å─ą┬ķ_ĄĻöĄ(sh©┤)┐┤Ż¼╠ž╔½ąĪ│įķ_ĄĻöĄ(sh©┤)▀B└m(x©┤)ā╔─Ļ╬╗Šė░±╩ūĪŻ▀@ų„ę¬ė╔ė┌▀@ę╗ŲĘŅÉĮø(j©®ng)ĀI(y©¬ng)ęÄ(gu©®)─ŻąĪŻ¼£╩(zh©│n)╚ļķTÖæĄ═Ż¼╚▌ęū╬³ę²Ųš═©äō(chu©żng)śI(y©©)š▀╚ļł÷(ch©Żng)ĪŻ

Č°üåų▐▓╦į┌2023─Ļķ_ĄĻ┬╩ūŅĖ▀Ż¼’ŗŲĘŠoļSŲõ║¾ĪŻ

▀@╩Ūė╔ė┌üåų▐▓╦▓═Åd▒ŠüĒĄ─╗∙öĄ(sh©┤)╔┘Ż¼╝ė╔ŽĮ³─ĻüĒ¢|─ŽüåĄ╚╬─╗»ØB═Ė┬╩╠ßĖ▀Ż¼ė┌ć°ā╚(n©©i)╩ął÷(ch©Żng)░l(f©Ī)š╣čĖ╦┘ĪŻ

Č°’ŗŲĘät╩ŪĄ├ęµė┌Éé╝║Ą─Ž¹┘M(f©©i)┌ģä▌(sh©¼)ĪóŽÓī”(du©¼)Ą═┐═å╬Ą─Ž¹┘M(f©©i)ī┘ąį║═ėąČÓéĆ(g©©)Ņ^▓┐ŲĘ┼Ųø_ō¶Ė█╣╔Ą─╩ął÷(ch©Żng)┼dŖ^䮯¼┬╩Ž╚ėŁüĒÅ═(f©┤)╠K╩’╣ŌĪŻ

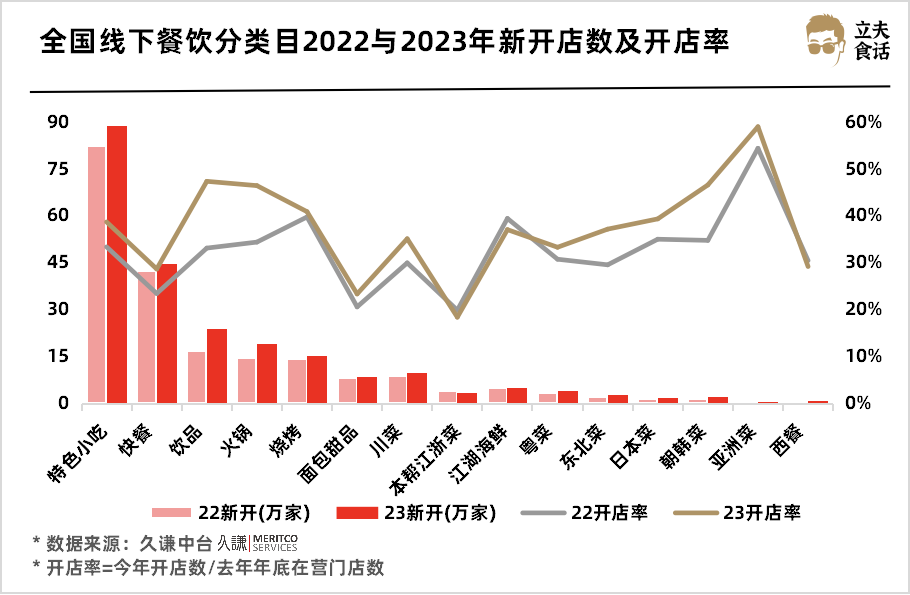

╚½ć°ŠĆŽ┬▓═’ŗĘųŅÉ─┐22┼c23─Ļą┬ķ_ĄĻöĄ(sh©┤)╝░ķ_ĄĻ┬╩

Å─ķ]ĄĻöĄ(sh©┤)ō■(j©┤)┐┤Ż¼╠ž╔½ąĪ│įĄ─ą┬ĻP(gu©Īn)ĄĻöĄ(sh©┤)╝░ķ]ĄĻ┬╩▀B└m(x©┤)ā╔─ĻŠėĖ▀▓╗Ž┬ĪŻ

ķ_Ą├ČÓŻ¼ĻP(gu©Īn)Ą├ę▓ČÓŻ¼ų„ę¬įŁę“į┌ė┌įōŲĘŅÉĮø(j©®ng)ĀI(y©¬ng)īŹ(sh©¬)¾węÄ(gu©®)─ŻąĪĪó’L(f©źng)ļU(xi©Żn)Ąųė∙─▄┴”▌^Ą═Ż¼═¼Ģr(sh©¬)┤╦ŅÉ╠ž╔½ķTĄĻ┤¾ČÓ╩Ūą┬╚ļŠųĄ─└Ž░Õéā║══Č┘Yš▀░┤ššūį╝║Ą─Ž▓║├ķ_ĄĻČ°║÷ęĢ┴╦ÅVė“Ž¹┘M(f©©i)š▀šµīŹ(sh©¬)ąĶŪ¾ĪŻ╝ėų«ą┬ķ_ĄĻöĄ(sh©┤)ČÓŻ¼┘ÉĄ└Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŻ¼ŠĒ▓╗äė(d©░ng)┴╦Ą─äō(chu©żng)śI(y©©)š▀ų╗║├▒╗ŪÕ═╦│÷Šų

ķ]ĄĻ┬╩░±å╬ųąŻ¼ĮŁ║■║Ż§rŅÉ2023─Ļķ]ĄĻ┬╩ūŅĖ▀ĪŻ▀@ų„ę¬ė╔ė┌ĮŁ║■║Ż§rŅÉķTĄĻš¹¾w╗∙öĄ(sh©┤)ąĪŻ¼ŪęįōŲĘŅÉ╩│▓─ęūōp║─Ż¼╩│▓─│╔▒Š╣▄┐ž└¦ļyŻ¼▀M(j©¼n)ę╗▓Įē║┐s┴╦ķTĄĻ╔·┤µ┐šķgĪŻ

╚½ć°ŠĆŽ┬▓═’ŗĘųŅÉ─┐22┼c23─Ļą┬ĻP(gu©Īn)ĄĻöĄ(sh©┤)╝░ķ]ĄĻ┬╩

┼cŪ░ę╗─ĻŽÓ▒╚Ż¼2023─Ļ┘Å╬’ųąą─▓═’ŗĄ─15éĆ(g©©)ŅÉ─┐─Żą═ĄĻą¦Č╝į┌ØqŻ¼ŲõųąĮŁ║■║Ż§rŅÉ═¼▒╚į÷ķL(zh©Żng)ūŅ×ķ’@ų°Ż¼╬„▓═┤╬ų«ĪŻ

ŲõųąŻ¼▒ŠÄ═ĮŁšŃ▓╦▀B└m(x©┤)ā╔─ĻĄĻą¦ŅI(l©½ng)Ž╚Ż¼▀@┐╔─▄ė╔ė┌Ų½Ė▀Ą─┐═å╬ār(ji©ż)ĦüĒ┴╦└¹ØÖ(r©┤n)Ż¼╝ėų«ĮŁšŃ▓╦┐┌╬ČŪÕĄŁĪó│÷ŲĘŠ½ų┬Ż¼Ę¹║Ž┤¾▒Ŗī”(du©¼)ŪÕĄŁŠ½║å(ji©Żn)Ą─ĮĪ┐Ą▓╦ŲĘĄ─ąĶŪ¾ĪŻ

┴Ē═ŌŻ¼ĮŁšŃ▓═^Š½ų┬Ą─čbõĻę▓ĮĶä▌(sh©¼)┴╦«ö(d©Īng)Ž┬▒¼╗Ą─ŅüųĄĮø(j©®ng)Ø·(j©¼)┼cŪķŠwār(ji©ż)ųĄĖ┼─ŅŻ¼─▄ĦüĒŠ▐┤¾┴„┴┐ĪŻ

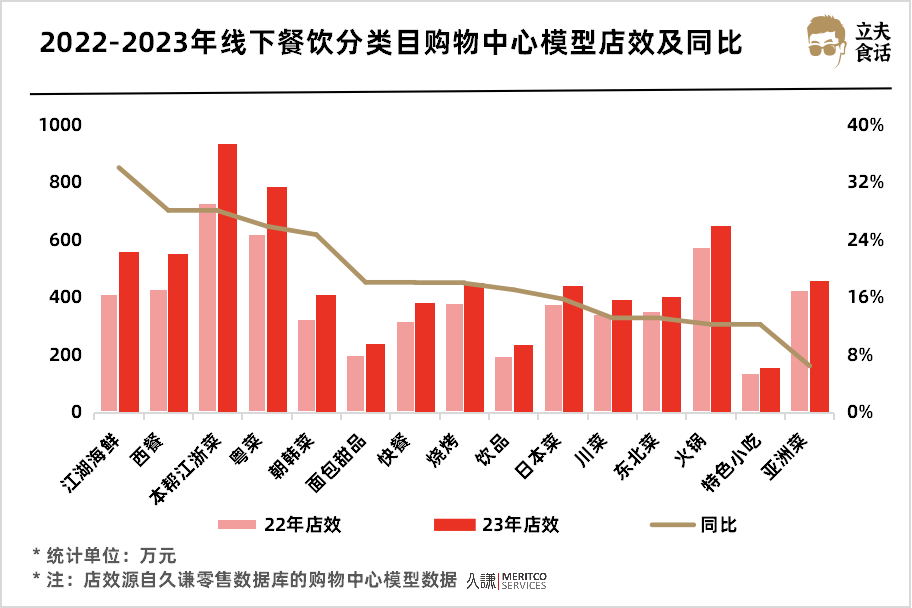

22-23─ĻŠĆŽ┬▓═’ŗĘųŅÉ─┐┘Å╬’ųąą──Żą═ĄĻą¦╝░═¼▒╚

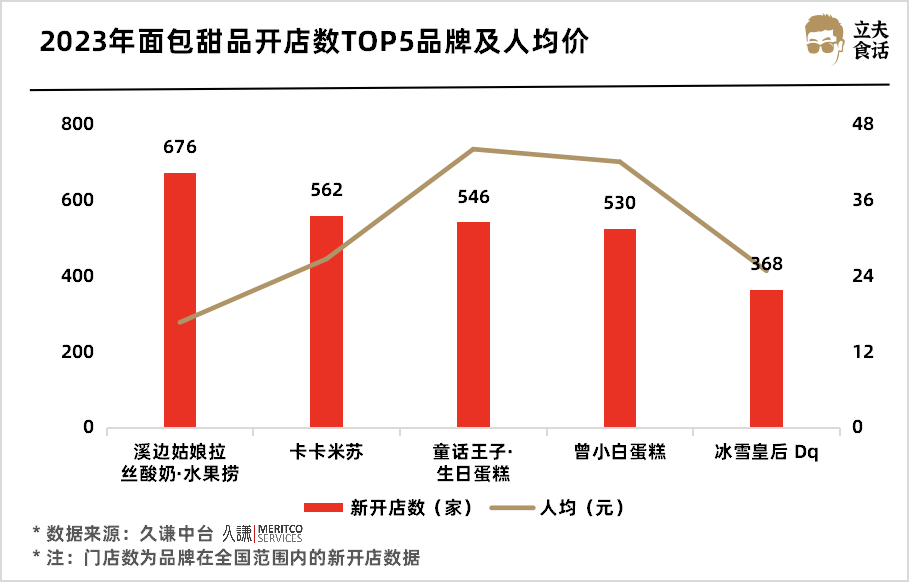

ĮėŽ┬üĒŻ¼į┘Å─▓═’ŗ▓╗═¼ŅÉ─┐ķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼Ų╝░Š∙ār(ji©ż)Ż¼üĒ┐┤2023─Ļ▓═’ŗŲĘ┼ŲķTĄĻĄ─śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)ĪŻ

ė╔ė┌ąĪ▒ŖŲĘŅÉĄ─ĘŪ▀BµiĄĻõü▌^ČÓŻ¼öĄ(sh©┤)ō■(j©┤)ąŻš²ļyČ╚┤¾Ż¼╬ęéāāHĘų╬÷’ŗŲĘĪó╠ž╔½ąĪ│įĪó┐ņ▓═Īó├µ░³╠ŲĘĪó¤²┐ŠĪó┤©▓╦╝░╗Õü▀@Ų▀┤¾ŲĘŅÉĪŻ

╩ūŽ╚┐┤’ŗŲĘĪŻ

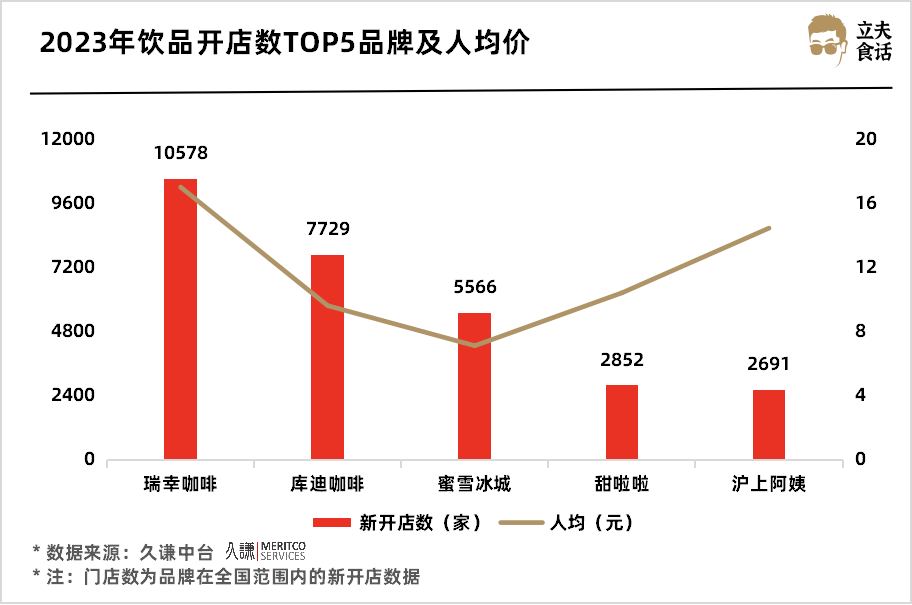

’ŗŲĘęčĮø(j©®ng)┼▄│÷┴╦Į^ī”(du©¼)Ņ^▓┐Ż¼Ū░╚²├¹╚ąęĪóÄņĄŽ║═├█č®▒∙│Ū╚ź─Ļą┬ķ_ĄĻöĄ(sh©┤)Š∙═╗ŲŲ5000╝ęŻ¼ąįār(ji©ż)▒╚┼c╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌(sh©¼)ų¦│ųŅ^▓┐ŲĘ┼Ų▓╗öÓöU(ku©░)ÅłĪŻ

2023─Ļ’ŗŲĘķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼Ų╝░╚╦Š∙ār(ji©ż)

╠ž╔½ąĪ│įķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼ŲČÓ×ķ▀Bµi─Ż╩ĮŻ¼Ūę╚╦Š∙ār(ji©ż)▓╗│¼▀^30į¬Ż¼┐╔ęŖ├µŽ“┤¾▒ŖĄ─▀BµiŲĘ┼Ų┐éėąÖC(j©®)Ģ■(hu©¼)ĪŻ

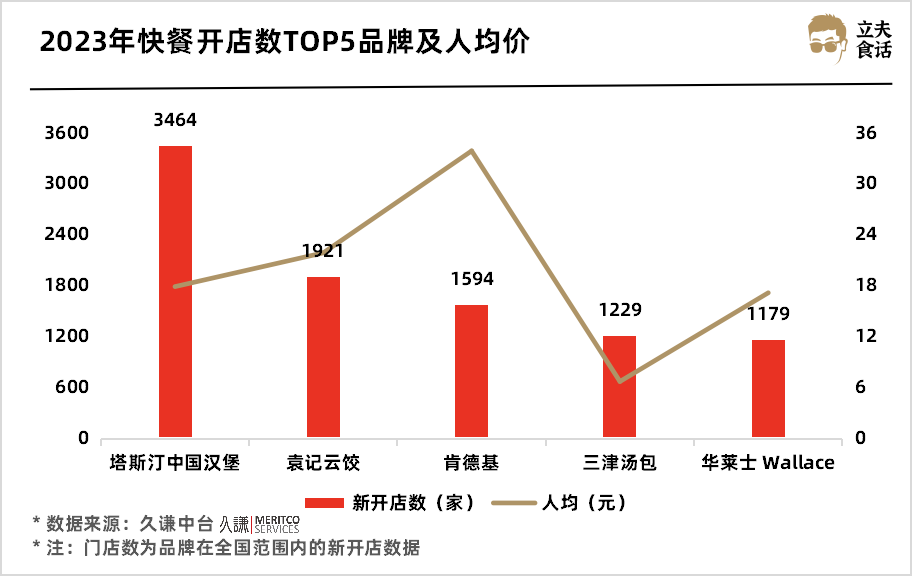

ŲõųąŻ¼ŚŅć°ĖŻęį2952╝ęą┬ķ_ĄĻöĄ(sh©┤)╬╗Šė░±ę╗Ż¼ą┬╩Į¤ß¹u┘ÉĄ└Ą─▓▄╩Ž°å▓▒ätæ{ĮĶĄ═╝ė├╦ķTÖæ┼c¬Ü(d©▓)╠žĄ─ėøæø³c(di©Żn)Ż¼ęįĖ³ĮėĄžÜŌĄ─ĘĮ╩Įę░ąU╔·ķL(zh©Żng)ĪŻ

2023─Ļ╠ž╔½ąĪ│įķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼Ų╝░╚╦Š∙ār(ji©ż)

┐ņ▓═ķ_ĄĻöĄ(sh©┤)TOP5Ą─ŲĘ┼ŲųąŻ¼╚fĄĻ║┌±R╦■╦╣═Īęį│¼3000╝ęĄ─ķ_ĄĻöĄ(sh©┤)▀b▀bŅI(l©½ng)Ž╚Ż¼į┌▓═’ŗśI(y©©)│ąē║Ą─«ö(d©Īng)Ž┬─µä▌(sh©¼)┐±’jĪŻ

Č°į┌ę╗ŠĆ│Ū╩ą╔Ņ╚ļ╚╦ą─Ą─┐ŽĄ┬╗∙║═Ė▀ąįār(ji©ż)▒╚īŻūóŽ┬│┴╩ął÷(ch©Żng)Ą─╚A╚R╩┐ę▓▀M(j©¼n)╚ļ░±å╬Ū░╬ÕĪŻ

2023─Ļ┐ņ▓═ķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼Ų╝░╚╦Š∙ār(ji©ż)

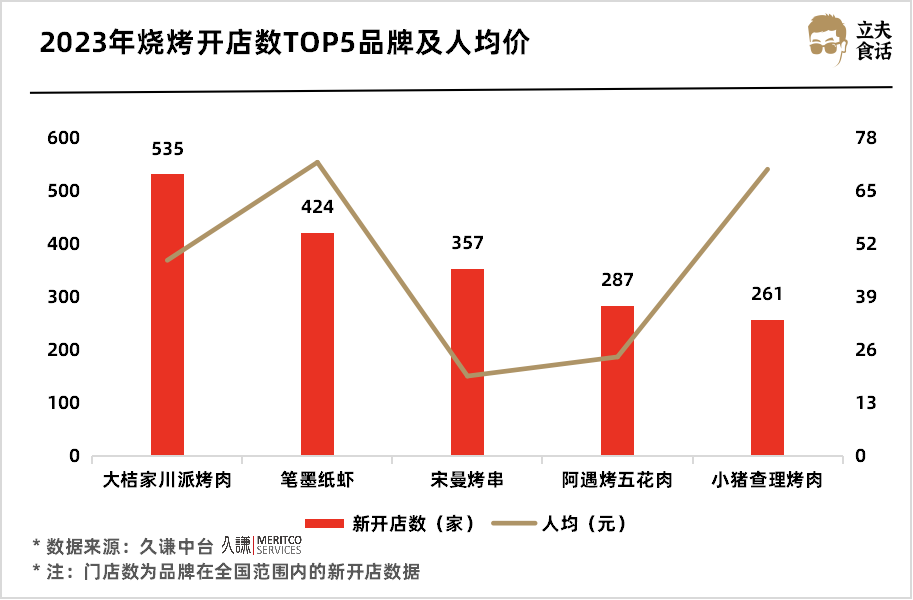

į┘üĒ┐┤├µ░³╠ŲĘĪŻ

į┌═¼┘|(zh©¼)╗»ć└(y©ón)ųžĄ─├µ░³╠ŲĘŲĘŅÉŻ¼Ž¬▀ģ╣├─’æ{ĮĶĄ═╠ŪĄ═┐©ĪóĖ▀ąįār(ji©ż)▒╚Ą─▓Ņ«É╗»«a(ch©Żn)ŲĘĪ░└ŁĮz╦ß─╠Ī▒║═╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌(sh©¼)┤“įņŲūo(h©┤)│Ū║ėŻ¼ķ_ĄĻöĄ(sh©┤)╬╗Šė░±╩ūĪŻ

┐╔ęŖ┤¼ąĪ║├š{(di©żo)Ņ^Ą─ąĪĄĻśI(y©©)æB(t©żi)Ż¼╚įėą┐╔─▄ęįĄ═│╔▒ŠĪóĖ▀ņ`╗ŅąįĄ─ā×(y©Łu)ä▌(sh©¼)į┌▓═’ŗā╚(n©©i)ŠĒųą═╗ć·ĪŻ

2023─Ļ├µ░³╠ŲĘķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼Ų╝░╚╦Š∙ār(ji©ż)

╚ź─Ļ╚²į┬Ż¼ū═▓®¤²┐Š╗│÷╚”Ż¼Ä¦äė(d©░ng)┴╦ę╗▓©¤²┐Š¤ßĪŻ

ļSų°╚ļŠųš▀į÷ČÓŻ¼¤²┐Šķ_╩╝Å─ėąŲĘŅɤoŲĘ┼Ų▀M(j©¼n)╚ļ▀BµiŲĘ┼ŲĢr(sh©¬)┤·Ż¼╝Ü(x©¼)ĘųĪóŠ½╝Ü(x©¼)╗»▀\(y©┤n)ĀI(y©¬ng)┼c«a(ch©Żn)ŲĘäō(chu©żng)ą┬│╔×ķ╬┤üĒ┌ģä▌(sh©¼)ĪŻ

2023─Ļ¤²┐Šķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼Ų╝░╚╦Š∙ār(ji©ż)

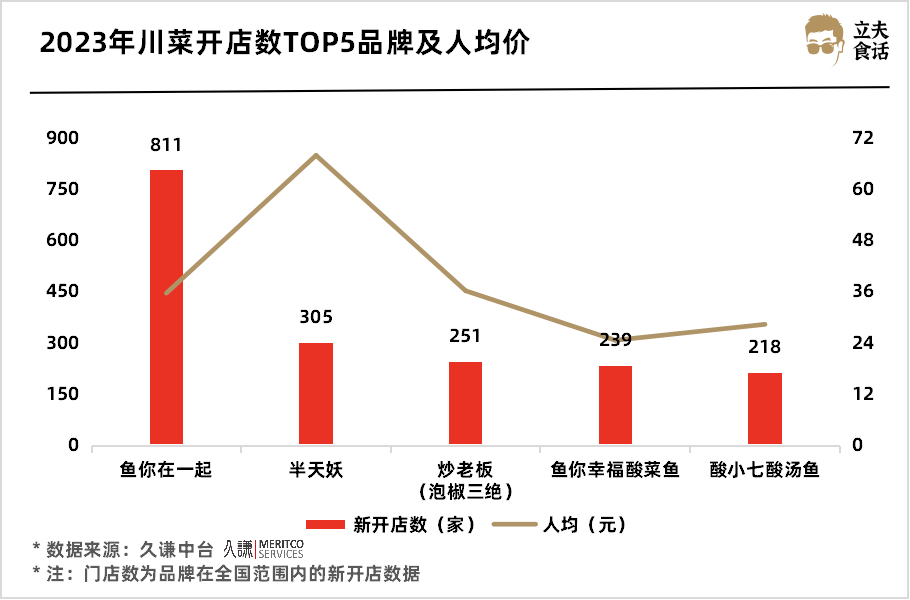

┤©▓╦ķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼ŲųąŻ¼¶~─Ńį┌ę╗Ųęį811╝ęą┬ķ_ĄĻöĄ(sh©┤)▀b▀bŅI(l©½ng)Ž╚Ż╗│²░ļ╠ņč²═ŌŻ¼ŲõėÓŲĘ┼Ų╚╦Š∙ār(ji©ż)Š∙Ą═ė┌40į¬Ż¼┐╔ęŖĖ▀ąįār(ji©ż)▒╚ĪóŽ┬│┴╩ął÷(ch©Żng)╩Ū┤©▓╦ŲĘ┼ŲöU(ku©░)ÅłĄ─ųžę¬?ji©Żng)ėę“Ī?/p>

┤╦═ŌŻ¼▒¼┐Ņå╬ŲĘ┤“įņĪó╬Čą═äō(chu©żng)ą┬ę▓į÷ÅŖ(qi©óng)┴╦ŲĘ┼Ų═╗ć·īŹ(sh©¬)┴”Ż¼╣®æ¬(y©®ng)µ£┤“įņ║═╣ż╦ćś╦(bi©Īo)£╩(zh©│n)╗»ätėą└¹ė┌ŲĘ┼Ų▀Bµi╗»öU(ku©░)ÅłĪŻ

2023─Ļ┤©▓╦ķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼Ų╝░╚╦Š∙ār(ji©ż)

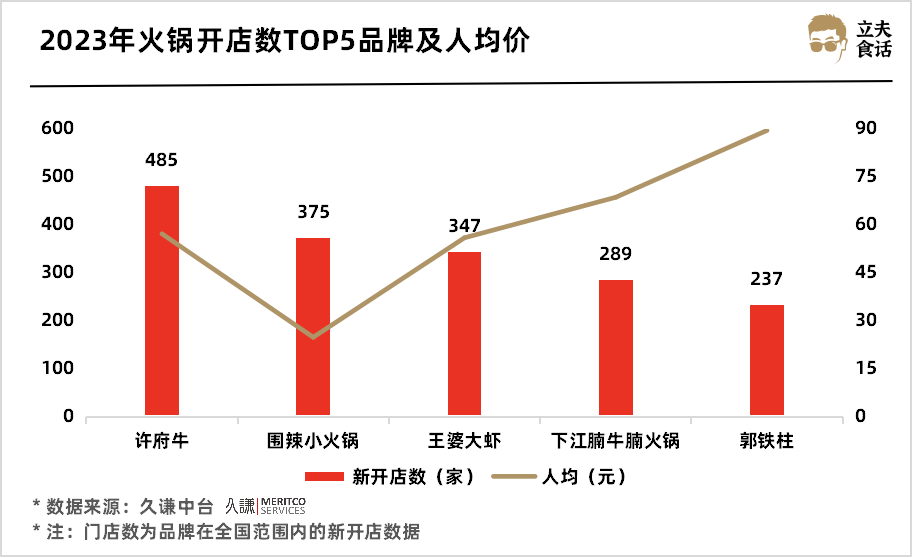

ūŅ║¾üĒ┐┤╗ÕüĪŻ

į┌Ž¹┘M(f©©i)Å═(f©┤)╠KĄ─ł÷(ch©Żng)Š░Ž┬Ż¼╗Õü╩ął÷(ch©Żng)ę▓ķ_╩╝ėŁüĒĘ┤ÅŚŻ¼┘ÉĄ└Ėé(j©¼ng)ĀÄ(zh©źng)ė·░l(f©Ī)╝ż┴ęŻ¼┘|(zh©¼)ār(ji©ż)▒╚ā╚(n©©i)ŠĒć└(y©ón)ųžŻ¼Ųõųą░±å╬Ą┌Č■├¹ć·└▒ąĪ╗Õü╚╦Š∙ār(ji©ż)▓╗ĄĮ25į¬ĪŻ

╗ÕüŲĘ┼Ųį┌Ąų┐╣ār(ji©ż)Ė±æ(zh©żn)ø_ō¶▀^│╠ųąŻ¼╗“Å─▓╦ŲĘ╩│▓─┼cĀI(y©¬ng)õN═╗ć·ĪŻ

2023─Ļ╗Õüķ_ĄĻöĄ(sh©┤)TOP5ŲĘ┼Ų╝░╚╦Š∙ār(ji©ż)

ūŅ║¾╩Ūę╗Åł┐é▒ĒĪŻ

└’├µ╩Ū2022┼c2023─Ļ┘Å╬’ųąą─▓═’ŗĄ─72éĆ(g©©)╝Ü(x©¼)ĘųŅÉ─┐─Żą═ĄĻą¦ĪŻ

┼cŪ░ę╗─ĻŽÓ▒╚Ż¼2023─ĻĖ„▓═’ŗŲĘŅÉĄ─ĄĻą¦Č╝į┌ØqŻ¼Ųõųą▒ŠÄ═▓╦Īó┤¾ķląĘ║═╦ž╩│^═¼▒╚į÷ķL(zh©Żng)ūŅ×ķ’@ų°ĪŻ

Å─ĄĻą¦═¼▒╚üĒ┐┤Ż¼▒ŠÄ═▓╦Īó╠ņĮ“▓╦▒Ē¼F(xi©żn)═╗│÷Ż¼▒Ē├„▒ŠĄž╠ž╔½▓╦ŽĄį┌ć°ā╚(n©©i)▓═’ŗ╩ął÷(ch©Żng)╩▄ÜgėŁĪóØō┴”┤¾Ż╗┤╦═ŌŻ¼║Ż§rŅÉ▓╦ŽĄąĶŪ¾ĘĆ(w©¦n)Č©Ż¼┤¾ķląĘĪó┤¾┼┼ÖnĪóŲõ╦¹║Ż§rĄ╚ŲĘŅÉĄĻą¦╝░═¼▒╚Š∙▌^Ė▀ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╦ž╩│^ĄĻą¦Ė▀Ūęėą’@ų°į÷ķL(zh©Żng)Ż¼Ę┤ė││÷┴╦Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌╦ž╩│▓═’ŗĄ─ąĶŪ¾╝░ĮĪ┐ĄŽ¹┘M(f©©i)┌ģä▌(sh©¼)ĪŻ

╬┤üĒŠĆŽ┬▓═’ŗĮø(j©®ng)ĀI(y©¬ng)┐╔ęį▀M(j©¼n)ę╗▓Į═┌Š“ĄžĘĮ╠ž╔½├└╩│Ż¼ķ_░l(f©Ī)╦ž╩│▓═’ŗØō┴”Ż¼▓ó│ų└m(x©┤)ĻP(gu©Īn)ūó╩ął÷(ch©Żng)ūā╗»Ż¼ņ`╗Ņš{(di©żo)š¹Įø(j©®ng)ĀI(y©¬ng)▓▀┬įęįØMūŃŽ¹┘M(f©©i)š▀ąĶŪ¾ĪŻ

ŠĆŽ┬▓═’ŗ▓╦ŽĄŲĘŅÉ┘Å╬’ųąą──Żą═ĄĻą¦

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)