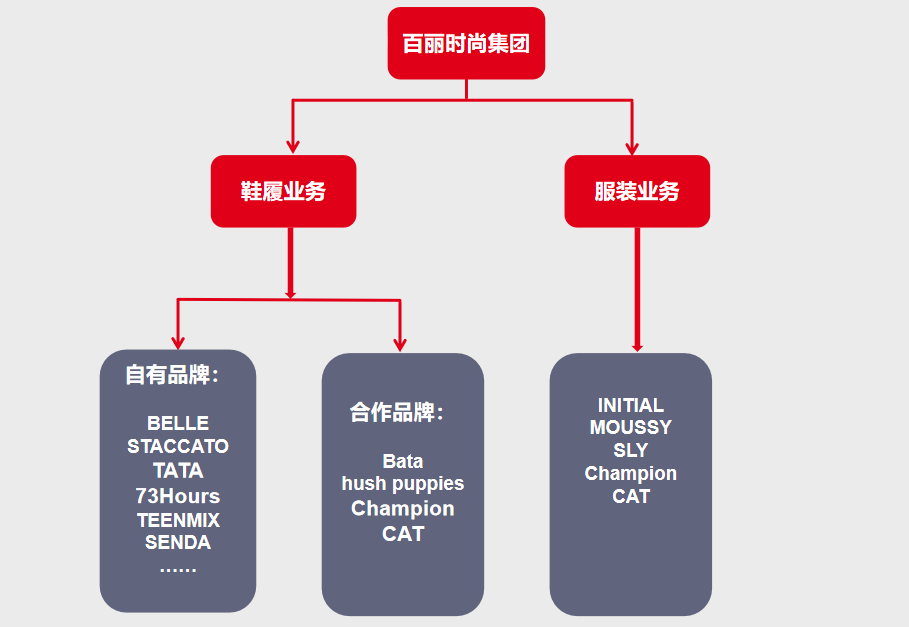

═§┐ĪäP─▄Š╚ChampionŻ┐

ū½╬─/²R├¶┘╗

╚ź─Ļ9į┬Ż¼Š═į┌═§┐ĪäP╔·╚šŪ░║¾Ż¼ę╗Åł╦¹ĄŪ╔Ž╝{╦╣▀_┐╦┤¾Ų┴Ą─łDŻ¼ūīĘ█Įzéā╝Ŗ╝ŖĖąć@Ż║ŲĘ┼ŲĪ░░į░įĪ▒Įo┴”Ż¼šµėą├µūėĪŻ

Įo┴╦═§┐ĪäP╚ń┤╦┼Ų├µĄ─Ż¼╩Ū╚ź─Ļį┌═§┐ĪäP╔·╚š«ö╠ņ╣┘ą¹Ųõ×ķ┤¾ųą╚Aģ^ŲĘ┼Ų┤·čį╚╦Ą─ą¼Ę■ŲĘ┼ŲChampionĪŻ▀@éĆ1919─ĻŠ═│╔┴óĄ─├└ć°ŲĘ┼ŲŻ¼▓╗āH╔·«a┴╦╚½Ū“Ą┌ę╗╝■▀B├▒ąlę┬Ż¼▀Ćį°×ķ├└ć°▄ŖĻĀĪóĖ„┤¾├¹ąŻ╠ß╣®▀\äėĘ■čbĪŻĄ½č█Ž┬Ż¼▀@éĆ░┘─ĻŲĘ┼Ųš²╠Äį┌ŲDļyĄ─Ī░Ž┬ąąų▄Ų┌Ī▒ĪŻ

Ė∙ō■Champion─Ė╣½╦ŠĮ³╚š╣½▓╝Ą─žöł¾Ż¼2023─ĻĄ┌╦─╝ŠČ╚Ż¼Championį┌╚½Ū“õN┴┐Ž┬ĮĄ┴╦23%Ż¼į┌Ī░└Ž╝ęĪ▒├└ć°Ą─õN┴┐Ė³╩ŪŽ┬ĮĄ┴╦30%ĪŻ╩▄ĄĮChampion═Ž└█Ż¼Ųõ─Ė╣½╦ŠHanesbrandsŻ©ęįŽ┬║åĘQ HBIŻ®▀\äėĘ■čb░ÕēKśI┐ā▀B─ĻŽ┬╗¼ĪŻ2023─ĻŻ¼╩ął÷╔Žīę┤╬é„│÷HBIŲ¾łD│÷╩█ChampionĄ─Ž¹ŽóĪŻ

Š▀¾wĄĮųąć°╩ął÷Ż¼ļm╚╗ChampionśI┐ā╚įėąį÷ķLŻ¼Ą½Ė·═¼ąąŽÓ▒╚Ż¼▓╗āHęÄ─ŻąĪŻ¼Č°Ūę▀@ā╔─ĻĄ─ŲĘ┼Ų┬Ģ┴┐ę▓ŽÓī”▌^╚§ĪŻ2022─Ļ─®Ż¼Champion▀ĆĻPĄ¶┴╦ŅHŠ▀Ž¾š„ęŌ┴xĄ─╚²└’══ųąć°╩ū╝ęŲņ┼ץĻĪŻę¬ų¬Ą└Ż¼2018─Ļ▀@╝ęķTĄĻäéķ_śIĢrŻ¼ūŅ│Ż▒╗ĻPūóĄ─³c▀Ć╩ŪĪ░┼┼ĻĀĪ▒ĪŻ

Ī░Champion╩Ūėą³c▀^Ģr┴╦Ż¼▓╗▀^ŲĘ┼Ųę▓╩Ūėąų▄Ų┌Ą─Ż¼ę╗░Ń▓╗Ģ■Üw┴ŃĪŻĪ▒ę╗╬╗Ę■čbąąśIĄ─Ęų╬÷Ĥ▒Ē╩ŠĪŻ

├µī”śI┐āŽ┬╗¼Ą─ē║┴”Ż¼HBIš²Žļ▐kĘ©Ī░ĮĄ▒ŠĪ▒Ż¼▒╚╚ń║å╗»SKUĪóĖ─ūāį┌├└ć°╩ął÷Ą─Ū■Ą└ĮM║ŽĄ╚ĪŻŽÓ▒╚ų«Ž┬Ż¼Championį┌ųąć°╩ął÷Ą─äėū„Ė³┤¾ĪŻ

01

░┘¹É│÷╩ų┴╦

į┌Champion┤¾ųą╚Aģ^▒│║¾šŠų°Ą─Ż¼╩Ūą¼Ę■ąąśIĄ─Ī░┤¾└ąĪ▒Ī¬Ī¬░┘¹ÉĢr╔ą╝»łFĪŻ

░┘¹Éį°╩Ū╬ęć°ūŅ┤¾Ą─┼«ą¼┴Ń╩█╔╠ĪŻ2017─ĻĖ▀Ļ▓┘Y▒Š┬ō║ŽČ”Ģ¤Ą╚│Ō┘Y500ČÓā|Ė█į¬╩š┘Å┴╦░┘¹ÉĪŻ─┐Ū░Ż¼░┘¹ÉĢr╔ąōĒėą11éĆūįėąą¼┬─ŲĘ┼ŲĪó4éĆ║Žū„Ą─ą¼┬─ŲĘ┼ŲŻ╗Ę■čbśIäš░ÕēK▀Ć▀\ĀIų°░³└©Championį┌ā╚Ą─5éĆŲĘ┼ŲĪŻ

░┘¹É║═ChampionĄ─Ī░Ā┐╩ųĪ▒╩╝ė┌2019─ĻĪŻ«öĢrŻ¼░┘¹É│╔┴╦Championį┌┤¾ųą╚Aģ^Ą─ĘųõN╔╠Ż¼║═░┘¹Éę╗Ųį┌╬ęć°╩ął÷ĮøĀIChampionĄ─▀Ćėą┴Ē═Ōę╗╬╗ĘųõN╔╠Ī¬Ī¬Įį░ž┘QęūĪŻĮ³Äū─ĻChampionį┌╬ęć°Ą─śI┐āį÷╦┘▓╗▒╚Å─Ū░Ż¼Įį░ž║═░┘¹Éų«ķgĄ─ĖéĀÄē║┴”ę▓Š═Ė³┤¾┴╦ĪŻ

2023─Ļ10į┬Ż¼į┌ę╗─Ļ░ļĢrķg╠Ø┴╦8500╚fĖ█į¬║¾Ż¼Įį░ž┘Qęūķ_ār╝s1ā|į¬░čūį╝║ĮøĀIĄ─69╝ęķTĄĻŻ¼▀B═¼Äņ┤µĪóåT╣żĄ╚ę╗▓ó▐DĮo┴╦░┘¹ÉĪŻūį┤╦Ż¼░┘¹É│╔┴╦Champion┤¾ųą╚Aģ^Ą─╬©ę╗ĘųõN╔╠ĪŻ

╗óąß½@ŽżŻ¼░┘¹É¬Üöł┤¾ÖÓ║¾Ż¼Championį┌ųąć°╩ął÷ėą┴╦▓╗╔┘ūā╗»ĪŻ

▀@ĘNūā╗»╩ūŽ╚¾w¼Fį┌┴╦«aŲĘ╔ŽĪŻę╗ų▒ęįüĒŻ¼Championį┌╚½Ū“Ą─ų„┴„«aŲĘČ╝╩Ūąlę┬ĪóTą¶Ą╚Ę■čbŲĘŅÉĪŻį┌ChampionķTĄĻ╣żū„ČÓ─ĻĄ─ų¬Ūķ╚╦╩┐═Ė┬ČŻ¼ų«Ū░ChampionĄ─ą¼Īó░³║═┼õ’ŚĘŪ│Ż╔┘Ż¼╗∙▒Šų╗ėąÄū┐Ņ░Õą¼║═Ę½▓╝ą¼Ż¼Ą½╚ź─Ļ░┘¹É│╔×ķ╬©ę╗ĮøõN╔╠║¾Ż¼ĄĻ└’╩█┘uĄ─ą¼Īó░³«aŲĘ▒╚└²ėą├„’@╠ß╔²ĪŻ

Ī░Ę■čb▀Ć╩ŪÅ─Champion▀xĄ─žøŻ¼Ą½ą¼ūė║═░³æ¬įō╩Ū░┘¹Éūį╝║įOėŗĄ─ĪŻĪ▒╔Ž╩÷ų¬Ūķ╚╦╩┐═Ė┬ČĪŻō■╦¹ė^▓ņŻ¼═žš╣ą¼Īó░³Ą╚ŲĘŅÉų«═ŌŻ¼░┘¹É╦Ų║§ę▓į┌ćLįćūīChampion═Ų│÷▀m║ŽĖ³ÅV─Ļ²gČ╬Ą─«aŲĘĪŻ

ūįÅ─2016─ĻŪ░║¾▀M╚ļųąć°╩ął÷ų┴Į±Ż¼─Ļ▌p╚╦ę╗ų▒╩ŪChampionūŅų„ꬥ─Ž¹┘M╚║¾wĪŻ▀@▒│║¾Ż¼ę╗éĆ║▄ųžę¬Ą─įŁę“╩ŪŻ¼Championį┌╬ęć°╩ął÷╔Ž│╔╣”╦▄įņ┴╦│▒┼ŲĄ─ą╬Ž¾ĪŻĪ░Ž±╬ę╣żū„Ą─ķTĄĻŻ¼Š═╩Ū┤¾īW╔·┘IĄ─ūŅČÓŻ¼▓╗▀^¼Fį┌ėą┴╦▓╗╔┘Ė³ėą╣”─▄ąįĪó┐Ų╝╝ĖąĄ─«aŲĘŻ¼▀m║ŽĄ─╚╦╚║ę▓į┌ūāČÓĪŻĪ▒ų¬Ūķ╚╦╩┐šfĄ└ĪŻ

Ū■Ą└Č╦Ż¼╗óąß½@ŽżŻ¼░┘¹ÉīóChampionŠĆŽ┬ķTĄĻ▀MąąĘų╝ē╣▄└ĒŻ¼▓╗─▄ė»└¹Ą─ķTĄĻŻ¼ūŌŲ┌ę╗ĄĮŠ═Ģ■ĻPķ]ĪŻ

į┌ĮøõN╔╠š{š¹Ū░▓╗Š├Ż¼Championį┌ųąć°╩ął÷äé═Ļ│╔┴Ēę╗┤¾äėū„Ī¬Ī¬║×╝s═§┐ĪäP×ķ┤¾ųą╚Aģ^╩ū╬╗ŲĘ┼Ų┤·čį╚╦ĪŻ

ļm╚╗╬ęéā¤oÅ─Ą├ų¬Champion║══§┐ĪäPĄ─║Žū„Ż¼╩ŪŲõ╚½Ū“─Ė╣½╦Š▀Ć╩Ū░┘¹ÉĄ─øQ▓▀Ż¼Ą½┐╔ęį┐ŽČ©Ą─ę╗³c╩ŪŻ¼Č■š▀ī”ųąć°╩ął÷Č╝║▄┐┤ųžŻ¼╔§ų┴ŅHėąĪ░ųžš¹Ųņ╣─Ī▒ų«ä▌Ż¼╦∙ęį▓┼Ģ■▀xō±║×╝s┤¾┴„┴┐├„ąŪĪŻ

Å─ĮKČ╦Ū■Ą└Ę┤ü┐┤Ż¼Č╠Ų┌ā╚═§┐ĪäP┤¾Ė┼┬╩Ģ■ī”Championį┌ųąć°╩ął÷Ą─śI┐āĦüĒ▌^×ķ├„’@Ą─ų·┴”ĪŻ

ČÓ├¹═§┐ĪäPĄ─Ę█ĮzČ╝ĖµįV╣Pš▀Ż¼╦¹éā┤_īŹĢ■ę“×ķ═§┐ĪäP┤·čįČ°▀xō±┘Å┘IChampionĄ─«aŲĘĪŻų¬Ūķ╚╦╩┐ę▓▒Ē╩ŠŻ¼╚ź─Ļ9į┬╣┘ą¹┤·čį╚╦║¾Ż¼ę“×ķĄĮķTĄĻ┘Å┘I═§┐ĪäP═¼┐ŅĢ■┘ø╦═║Żł¾Ą╚ų▄▀ģ«aŲĘŻ¼╦¹╦∙į┌Ą─ķTĄĻ╬³ę²┴╦║▄ČÓĘ█ĮzŻ¼õN┴┐ę▓ėą▒╚▌^├„’@Ą─╠ß╔²ĪŻ

02

├└ć°╩ął÷Ė³Ą═├į

Ė·ųąć°╩ął÷ŽÓ▒╚Ż¼Championį┌Ųõ╦¹Ąžģ^Ż¼ė╚Ųõ╩Ū┤¾▒ŠĀI├└ć°Ą─╔·ęŌĖ³’@Ą═├įĪŻ

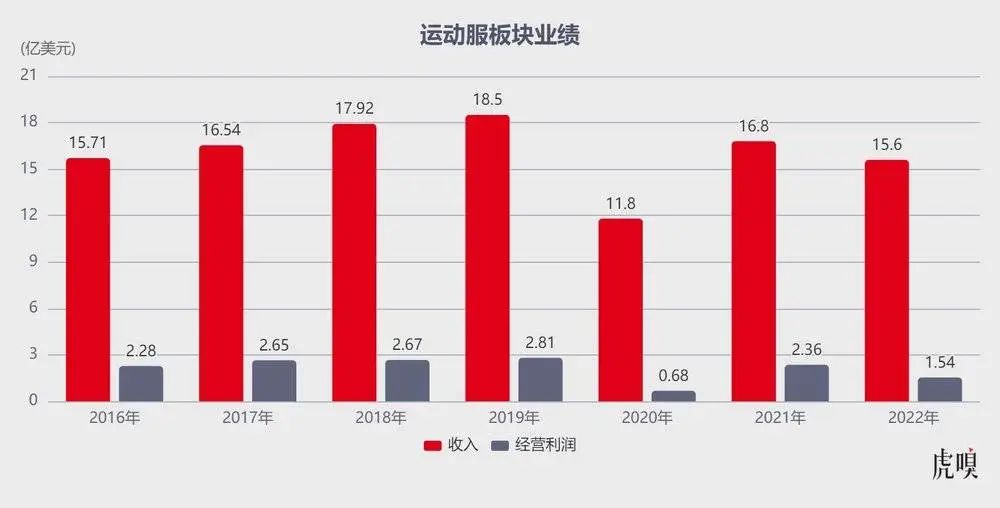

┐éĄ─üĒ┐┤Ż¼2022─ĻĄ┌Č■╝ŠČ╚ų┴2023─Ļ─®Ż¼Champion╚½Ū“õN╩█Ņ~ęč│ų└m7éĆ╝ŠČ╚Ž┬╗¼ĪŻ░┤šš╣╠Č©ģR┬╩ėŗŻ¼2023─Ļ╦─éĆ╝ŠČ╚Ż¼Championį┌╚½Ū“Ą─õN┴┐Ą°Ę∙Ęųäe×ķ15%Īó15%Īó20%║═24%ĪŻŲõųąŻ¼Ųõį┌├└ć°╩ął÷Ą─õN┴┐Ž┬╗¼Ę∙Č╚Ż¼┤¾ČÓöĄŪķørŽ┬▒╚ć°ļH╩ął÷Ė³┤¾ĪŻ

ęįäéäé▀^╚źĄ─2023─ĻĄ┌╦─╝ŠČ╚×ķ└²Ż¼Championį┌├└ć°õN┴┐Ž┬╗¼┴╦30%Ż¼Č°į┌ć°ļH╩ął÷▀@ę╗öĄō■×ķ14%ĪŻ╣½╦Š▀Ć╠ߥĮŻ¼Championį┌ųąć°║═└Ł├└Ąžģ^Ą─õN╩█Ņ~ėą╦∙į÷ķLŻ¼Ą½ÜWų▐Īó╚š▒ŠĄ╚▒╗Ųõ╦¹Ąžģ^Ą─õN╩█Ņ~Ž┬ĮĄĄųŽ¹┴╦ĪŻ

Š▀¾wĄĮ├└ć°╩ął÷Ż¼HBIęįChampion×ķų„Ą─▀\äėĘ■čb░ÕēKŻ¼ūį2019─Ļķ_╩╝Ż¼õN╩█śI┐ā▀B─ĻŽ┬╗¼ĪŻ2023─ĻŻ¼įōśIäš░ÕēKõN╩█Ņ~×ķ12.5ā|├└į¬Ż¼▌^2019─Ļ£p╔┘┴╦6ā|├└į¬Ż╗ė»└¹└¹ØÖ╝s×ķ0.2ā|├└į¬Ż¼╔ą▓╗ūŃ2022─ĻĄ─┴ŃŅ^ĪŻ

HBI░č▀\äėĘ■░ÕēKĄ─śI┐āŅjä▌Ż¼Üwę“ė┌├└ć°╩ął÷Ž¹┘Mš▀š¹¾wąĶŪ¾ŲŻ▄øŻ¼┴Ń╩█╔╠£p╔┘┴╦ėåžøŻ¼═¼Ģr╣½╦Š×ķ┴╦ūĘŪ¾ChampionķLŲ┌░lš╣Ż¼▀Mąą┴╦ę╗ŽĄ┴ą«aŲĘĪóŪ■Ą└ĮM║ŽĄ─ūā╗»Ż¼ė╔┤╦ė░Ēæ┴╦Č╠Ų┌╩šęµĪŻ

īŹļH╔ŽŻ¼╚ń╣¹└ŁķLė^▓ņų▄Ų┌üĒ┐┤Ż¼▀@įńęč▓╗╩ŪChampionĄ┌ę╗┤╬įŌė÷śI┐āē║┴”ĪŻ

čžų°Ģrķg├}Įj╩ß└ĒŻ¼╬ęéāŠ═Ģ■░l¼FŻ¼ŽÓ«öķLĢrķgā╚Ż¼Championū▀Ą─╩ŪĪ░īŻśIĪ▒ĪóĪ░┤¾▒ŖĪ▒Ą─┬ĘŠĆŻ¼Ą½╔Ž╩└╝o90─Ļ┤·Ū░║¾Ż¼ļSų°─═┐╦Ą╚Ī░║¾▌ģĪ▒ŲĘ┼ŲĄ─ß╚ŲŻ¼Championį┌īŻśI╩ął÷╔ŽįŌĄĮ┴╦▓╗ąĪ╠¶æŻ¼ūāĄ├įĮüĒįĮŲĮārĪó┤¾▒ŖŻ¼ę▓ę“┤╦▓╗£ž▓╗╗┴╦║▄ķLĢrķgĪŻ

Champion│╔┴óų«║¾ūźūĪĄ─Ą┌ę╗éĆÖCĢ■╩Ū║═£ž╠ž╬ų╦╣▄Ŗ╩┬īWį║║Žū„Ż¼×ķ▀@╦∙īWąŻ╠ß╣®īWåTųŲĘ■ĪŻį┌║¾üĒĄ─░lš╣ųąŻ¼Champion╗∙▒Šę▓╩Ūčžų°╣”─▄║═īŻśI▀@ā╔Śl┬ĘŪ░▀MĪŻ▒╚╚ńŻ¼įōŲĘ┼Ų═©▀^ÖM╝yŠÄ┐Ś╝╝ągŻ¼ĮŌøQ┴╦▀\äėĘ■╚▌ęū┐s╦«Ą─å¢Ņ}Ż¼ę▓╔·«a│÷┴╦╩└Įń╔ŽĄ┌ę╗┐Ņ▀B├▒ąlę┬ĪŻ

▀@śėĄ─ŲĘ┼ŲĄū╔½Ż¼ūīChampion┤“ķ_┴╦▄ŖĻĀĪóīWąŻ║═īŻśI▀\äėĄ─╩ął÷ĪŻČ■æĢrŻ¼▀@éĆŲĘ┼Ųį°×ķ├└ć°▄ŖĻĀ╠ß╣®ė¢ŠÜĘ■Ż╗Champion▀Ć╩Ū╚½Ū“ūŅ┤¾Ą─īWąŻ╬─╗»╔└Ż©ś╦ėąīWąŻ├¹ūųĄ╚į¬╦žĄ─ę┬Ę■Ż®╔·«aŲ¾śIŻ¼║═├▄ą¬Ė∙┤¾īWĪó─Ž╝ėų▌┤¾īWĄ╚ų¬├¹├└ć°Ė▀ąŻŠ∙ėą║Žū„Ż¼▀@ą®īWąŻĄ─Ģ°ĄĻŻ©┐╔ęį╩█┘uĘ■čbĄ╚ų▄▀ģ«aŲĘŻ®ų┴Į±╚į╩ŪChampionį┌├└ć°╩ął÷Ą─ųžę¬õN╩█Ū■Ą└ų«ę╗ĪŻ

į┌īŻśI▀\äė┘Éł÷╔ŽŻ¼╔Ž╩└╝o90─Ļ┤·Ż¼Championį°╩ŪNBAė¢ŠÜĘ■╠ß╣®╔╠Ż¼Ą½ļSų°─═┐╦Ą╚ŲĘ┼ŲĄ─ß╚ŲŻ¼į┌īŻśIŪ“ĻĀĪóŪ“ąŪ║═¾wė²┘É╩┬┘Øų·▀@Śl┬Ę╔ŽŻ¼Champion▒╗öD┴╦Ž┬╚źĪŻ

╚▒Ę”Ēö╝ē¾wė²┘Yį┤Ą─╝ė│ųŻ¼ChampionĄ─īŻśI▀\äėī┘ąįę“┤╦Ž„£pŻ¼ĀIõNĦüĒĄ─ŲĘ┼Ųęńārūį╚╗▓╗╚ń─═┐╦Ą╚ŲĘ┼ŲĪŻį┘╝ė╔ŽŻ¼Championę╗ų▒ęįüĒĖ³ęąųž╬ųĀ¢¼öĄ╚┤¾▒ŖŪ■Ą└Ż¼╦∙ęįį┌├└ć°╩ął÷╔ŽŻ¼ę╗ų▒ī┘ė┌ŲĮārĪó┤¾▒ŖĄ─ŲĘ┼ŲĪŻ

03

ū▀Ž“│▒┼ŲŻ║ChampionĄ─ļp╚ąä”

īŻśIī┘ąį▒╗Ž„╚§║¾Ż¼īóĮ³100ÜqĄ─ChampionŻ¼ų▒ĄĮ2015─ĻŪ░║¾▓┼ųžą┬╗ŲüĒŻ¼╔§ų┴ę╗Č╚▒╗śIā╚ęĢ×ķ└ŽŲĘ┼ŲĘŁ╝tĄ─┤·▒ĒĪŻ2018─ĻŻ¼į┌Ģr╔ąļŖ╔╠ŲĮ┼_ Lyst ĮyėŗĄ─Ī░ūŅ¤ßlogoĪ▒░±å╬ųąŻ¼Champion ½@Ą├Ą┌Č■├¹Ż¼│╔×ķāH┤╬ė┌ Supreme Ą─┤µį┌ĪŻ

śI┐āĘĮ├µŻ¼─ŪÄū─ĻChampionę▓ėŁüĒ┤¾▒¼░lŻ║2017─ĻŻ¼ŲõõN╩█Ņ~╩ū┤╬═╗ŲŲ10ā|├└į¬Ż¼2018─Ļ║═2019─ĻõN╩█Ņ~į÷╦┘Ęųäe▀_ĄĮ36%║═40%ĪŻ

ōĒ▒¦│▒┴„╬─╗»Ż¼╩ŪChampionŪ░Äū─Ļū▀╝tĄ─ųžę¬ę“╦žų«ę╗ĪŻę╗Ž“┤¾▒ŖĄ─Champion║═│▒┴„Ą┌ę╗┤╬Ī░ŽÓĘĻĪ▒ŲõīŹ╩Ūį┌╚š▒Š╩ął÷ĪŻ╔Ž╩└╝oŻ¼Champion═©▀^┤·└Ē╔╠▀M╚ļ┴╦╚š▒Š╩ął÷Ż¼į┌╚š▒Š┤·└Ē╔╠Ą─▀\ū„Ž┬Ż¼Champion╚š▒Šų¦ŠĆ│╩¼F┴╦║═Ųõį┌├└ć°╩ął÷═Ļ╚½▓╗═¼Ą─śėūėŻ║Ė³│▒Īó┘|┴┐ę▓Ė³║├ĪŻ

▓╗▀^Ż¼Championį┌╚š▒ŠĄ─Ė─ūāŻ¼ø]─▄ė░ĒæŲõ╚½Ū“╔·ęŌĄ─┤¾▒PĪŻChampionšµš²ū▀Ž“│▒┼ŲŻ¼┐┐Ą─▀Ć╩Ū┘®ĀöĪóVirgil AblohŻ©Off-Whiteäō╩╝╚╦Ż®▀@┼·╚╦ĪŻ

Virgil AblohįńŲ┌Ą─éĆ╚╦įŁäōŲĘ┼ŲŻ¼ė├Ą─Š═╩ŪChampionĄ─ąlę┬▀Mąąį┘äōū„ĪŻ2015─ĻŪ░║¾Ż¼Championķ_╩╝║═SupremeĪóVetementsĄ╚│▒┼Ų═Ų│÷┬ō├¹┐ŅŻ╗Å─ć°═ŌĄ─┘®ĀöĪó└┘╣■─╚ĄĮ╬ęć°Ą─ŚŅāńĪóĄŽ¹É¤ß░═Ż¼ę╗▒Ŗ├„ąŪĒśä▌┤®Ų┴╦ChampionŻ¼į┌╦¹éāĄ─╩ŠĘČŽ┬Ż¼Championę▓Š═│╔┴╦─Ļ▌pŽ¹┘Mš▀ą─ųąĄ─│▒┼ŲĪŻ

░čChampionĘ┼į┌│▒┼ŲĄ─╬╗ų├╔ŽŻ¼«öŽ┬▀@éĆŲĘ┼Ųė÷ĄĮĄ─ē║┴”ę▓Š═▓╗ļy└ĒĮŌ┴╦ĪŻ«ģŠ╣Ż¼▀@ā╔─ĻÄū║§╦∙ėąĄ─│▒┼ŲČ╝į┌├µ┼R╠¶æĪŻ

ę╗╬╗Ę■čbąąśIĄ─┘Y╔ŅÅ─śIš▀Ż¼į°║═╣Pš▀╠Įėæ▀^│▒┼Ų├µ┼RĄ─└¦Š│Ż¼Ųõųąę╗éĆ║╦ą─įŁę“╩ŪŻ¼ąĪ▒ŖĪóéĆąį╗»▒Ē▀_┼c╔╠śI╗»ų«ķgĄ─ø_═╗ĪŻ

│▒┼Ų┼dŲĄ─╗∙ĄA╩ŪŻ¼╦³─▄ĮėūĪę╗▓┐ĘųŽ¹┘Mš▀Ą─ŪķŠw▒Ē▀_Ż¼ØMūŃ▀@ą®╚╦ūĘŪ¾éĆąįĪóĘ┤┼čĄ─ąĶŪ¾ĪŻ▀@éĆ╗∙ĄAŠ═øQČ©┴╦│▒┼Ų▒žĒÜē“éĆąįĪóē“ąĪ▒ŖĪŻ╚╗Č°Ż¼¼FīŹĄ─Ūķør╩ŪŻ¼«öę╗éĆ│▒┼Ų╗┴╦ų«║¾Ż¼Ė„ĘN╔Įš»žøĮė§ÓČ°üĒŻ╗ŲĘ┼Ųūį╔Ē┐╔─▄ę▓Ģ■╗∙ė┌╔╠śIį÷ķLĄ─ąĶŪ¾Ż¼╝ė┤¾╔·«a┴┐ĪŻ▀@śėę╗üĒŻ¼│▒┼Ų┤µį┌Ą─╗∙ĄAŠ═Ģ■▒╗ØuØuŪų╬gĪó╔§ų┴ŅŹĖ▓ĪŻ

Ī░ūŅųžę¬Ą─╩ŪŻ¼ū÷│▒┼ŲĄ─ŲĘ┼Ų▒žĒÜį┌╬─╗»Īóā╚║Ł╔Ž▓╗öÓäōą┬Ż¼╔§ų┴ę¬ū▀į┌Ž¹┘Mš▀Ū░├µĪŻĪ▒╔Ž╩÷Å─śIš▀šfĄ└Ż¼Č°ę╗ų▒ę²ŅI│▒┴„Ż¼▒Š╔ĒŠ═╩Ūę╗éĆśO┤¾Ą─╠¶æĪŻ

│²┴╦▀@éĆ║╦ą─├¼Č▄Ż¼│▒┼Ų╩Į╬ó▒│║¾▀Ćėąę╗ą®Ė³╬ó├ŅĄ─įŁę“ĪŻĪ░▒╚╚ńŲĘ┼ŲlogoŻ¼║▄ČÓ│▒┼ŲĄ─logoČ╝▒╚▌^┤¾Ż¼╚ń╣¹╩Ū┬ō├¹┐ŅŻ¼logo┐╔─▄Ė³ČÓĖ³┤¾Ż¼ę▀Ūķų«Ū░Ż¼┤¾logo┴„ąą║¾ę╗Č╬ĢrķgŻ¼Ą½▀@Äū─Ļš¹¾wĄ─Ž¹┘M┌ģä▌Ų½Ž“ąĪlogo╔§ų┴ø]ėą├„’@logoĪŻĪ▒Ęų╬÷╚╦╩┐šfĄ└ĪŻ

Champion│įĄĮ┴╦│▒┼Ųß╚ŲĄ─╝t└¹Ż¼ę▓ūį╚╗ļy╠ėĢr╔ą│▒┴„ōQō§Ą─Ļć═┤ĪŻ║׎┬═§┐ĪäPŻ¼Ž±╩ŪChampionį┌ųąć°╩ął÷Ę■Ž┬Ą─ę╗ä®Ī░├═╦ÄĪ▒Ż¼ų┴ė┌┴„┴┐Ą─╦Äą¦─▄ĄĮ║╬ĢrŻ¼ģs╩Ū╬┤ų¬öĄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį