ėĪ┴”ą┬ŲÕŠų

üĒį┤/ė^³c(di©Żn)ŠW(w©Żng)

ū½╬─/²Å¹Éą└

ī”╚f┐ŲüĒšfŻ¼▀^═∙ę└═ąģ^(q©▒)ė“╩┬śI(y©©)▓┐╝░ėĪ┴”╝»łF(tu©ón)Ī░ā╔Śl═╚Ī▒ū▀┬ĘŻ¼▓ó╬┤▀_(d©ó)ĄĮŅA(y©┤)Ų┌Ą─ū▀ĘĆ(w©¦n)┼cū▀┐ņŻ╗Č°Į±ā╔ŲĮ┼_įćłD▀M(j©¼n)ąą╔ŅČ╚╚┌║ŽŻ¼öQ│╔ę╗╣╔└KŻ¼╗“?q©▒)óĦüĒĖ³┤¾Ą─ŽļŽ¾┐šķgĪŻ

▀^╚ź╩«ėÓ─ĻĢrķgŻ¼┼Ņ▓¬░l(f©Ī)š╣Ą─Ąž«a(ch©Żn)ķ_░l(f©Ī)śI(y©©)äš(w©┤)Ż¼īó▒╠╣ł@Īó╚f┐ŲĄ╚Ę┐Ų¾═Ųų┴ą┬Ė▀Č╚ĪŻ

č█Ž┬Ż¼╚źĖ▄ŚUĪó╚źĮ╚┌╗»▀M(j©¼n)│╠╚įį┌│ų└m(x©┤)Ż¼ūĪš¼╩ął÷└¹ØÖ┐s£pŻ¼į┘ļyųv│÷ą┬╣╩╩┬ĪŻ┼c┤╦═¼ĢrŻ¼ĮĶų°REITsĄ─¢|’L(f©źng)Ż¼įĮüĒįĮČÓķ_░l(f©Ī)╔╠įćłDÅ─╔╠śI(y©©)┘ÉĄ└īżšę│÷┬ĘĪŻ

▓╗▀^Ż¼╔╠śI(y©©)Ąž«a(ch©Żn)įńęč╚║ėó╦C▌═Ż¼║Ń┬ĪĪó╠½╣┼ĪóŠ┼²łé}Ą╚īŻśI(y©©)▀x╩ųæ{ĮĶŽ╚░l(f©Ī)ā×(y©Łu)ä▌šŲ╬šįÆšZÖÓ(qu©ón)Ż¼Č°╚AØÖĪó²ł║■Īóą┬│ŪĄ╚═¼śė┤¾┴┐▓╝ŠųŻ¼┤“įņ┴╦│╔╩ņĄ─╔╠śI(y©©)IPĪŻ

ī”▒╚ų«Ž┬Ż¼╚f┐Ųļmūį2009─Ļķ_╩╝ĮMĮ©╔╠╣▄łF(tu©ón)ĻĀ(du©¼)Ż¼ęÓ╩š┘Å┴╦īŻśI(y©©)╔╠╣▄╣½╦ŠėĪ┴”╝»łF(tu©ón)Ż¼Ą½ČÓ─ĻĄ─Ī░║ŽČ°▓╗▓óĪ▒Ż¼ūī╔╠śI(y©©)Ąž«a(ch©Żn)ļyęįą╬│╔║Ž┴”ĪŻ

žĮ┤²ŲŲŠųĄ─╚f┐ŲŻ¼į┌2024─Ļ┬õŽ┬ųžÕNĪŻ

1į┬24╚šŻ¼╚f┐Ųą¹▓╝ą┬│╔┴ó╔╠śI(y©©)╩┬śI(y©©)▓┐Ż¼▓óė╔īO╝╬│÷╚╬╔╠śI(y©©)╩┬śI(y©©)▓┐╩ūŽ»║Ž╗’╚╦ĪŻ

01

īżšę│÷┬Ę

čžų°┼fĄžłDŻ¼šę▓╗ĄĮą┬┤¾ĻæŻ¼ė¶┴┴╔ŅųOŲõųąĄ└└ĒĪŻ

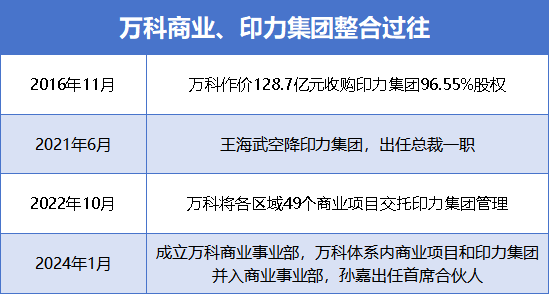

2024─Ļķ_─ĻŻ¼╚f┐ŲŽĄ╔╠śI(y©©)śI(y©©)äš(w©┤)įćłDīżšęę╗Ślą┬┬ĘĪŻĮM┐Ś╝▄śŗ(g©░u)ĘĮ├µŻ¼ą¹▓╝ą┬│╔┴ó╔╠śI(y©©)╩┬śI(y©©)▓┐Ż¼īóŲ▀┤¾ģ^(q©▒)ė“Ą─╔╠śI(y©©)śI(y©©)äš(w©┤)ĪóėĪ┴”╝»łF(tu©ón)Įy(t©»ng)ę╗▓ó╚ļ╔╠śI(y©©)╩┬śI(y©©)▓┐ĪŻ

╚╦╩┬░▓┼┼ĘĮ├µŻ¼įŁ─ŽĘĮģ^(q©▒)ė“╩ūŽ»║Ž╗’╚╦īO╝╬│÷╚╬╔╠śI(y©©)╩┬śI(y©©)▓┐╩ūŽ»║Ž╗’╚╦Ż¼ČĪ┴”śI(y©©)└^└m(x©┤)ō·(d©Īn)╚╬ėĪ┴”╝»łF(tu©ón)ČŁ╩┬ķLŻ¼═¼Ģr╝µ╚╬╔╠śI(y©©)╩┬śI(y©©)▓┐╩ūŽ»ŅÖå¢Ż¼═§║Ż╬õō·(d©Īn)╚╬╔╠śI(y©©)╩┬śI(y©©)▓┐║╦ą─║Ž╗’╚╦ĪŻ

ķ_─ĻėŁüĒčĖ├═š{(di©żo)š¹Ż¼įŁę“Äū║╬Ż┐

ę╗ĘĮ├µŻ¼«ö(d©Īng)Ū░Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)śI(y©©)äš(w©┤)ø_Ēö╗ž┬õŻ¼į┌╣½─╝REITsĄ╚š■▓▀ų¦│ųŽ┬Ż¼╔╠śI(y©©)│╔×ķ┴╦Ę┐Ų¾Ą─ą┬æ(zh©żn)ł÷Ż╗┴Ēę╗ĘĮ├µŻ¼ĮĶ┤╦¢|’L(f©źng)Ż¼▀M(j©¼n)ę╗▓Įīó╚f┐ŲĪóėĪ┴”śI(y©©)äš(w©┤)▀M(j©¼n)ąąš¹║ŽŻ¼¤oę╔─▄ē“═©▀^╔╠śI(y©©)░ÕēKĄ─Ī░ę╗▒PŲÕĪ▒Ż¼ÅŖ(qi©óng)╗»łF(tu©ón)ĻĀ(du©¼)╣▄└Ē┴”┴┐Ż¼Ė³║├ĄžūźūĪ░l(f©Ī)š╣ÖC(j©®)Ģ■ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼╚f┐Ųę▓╩Ū▌^įń╔µūŃ╔╠śI(y©©)Ąž«a(ch©Żn)Ą─Ę┐Ų¾Ż¼ė┌2000─Ļ▒Ń▓╗öÓ╝ė┤¾╔Ņ█┌Īó╔Ž║ŻĪó▒▒Š®Ą╚Ąžģ^(q©▒)Ą─┴Ń╩█╔╠śI(y©©)═Č┘YŻ¼ų▒ų┴2009─Ļš²╩ĮĮMĮ©╔╠śI(y©©)Ąž«a(ch©Żn)╣▄└ĒłF(tu©ón)ĻĀ(du©¼)ĪŻ

▓╗▀^Ż¼Ų│§Ė³Ž±╩Ū▒╗äėĪ░Å─╔╠Ī▒Ż¼═©▀^ķ_░l(f©Ī)╔╠śI(y©©)▌oų·─├ĄžŻ¼▀M(j©¼n)ę╗▓Įū÷║├ūĪš¼śI(y©©)äš(w©┤)Ż¼╝┤▒Ń2016─Ļ═Ļ│╔╩š┘ÅėĪ┴”Ż¼═¼śėø]ėą░č╔╠śI(y©©)Ąž«a(ch©Żn)Ę┼į┌║╦ą─Ąž╬╗ĪŻ

ę“┤╦Ż¼▀^╚źįSČÓ─ĻĢrķg└’Ż¼╚f┐ŲŲņŽ┬╔╠śI(y©©)Ąž«a(ch©Żn)ė╔ģ^(q©▒)ė“╩┬śI(y©©)▓┐ĪóėĪ┴”ā╔éĆ¾wŽĄĘųäe╣▄└ĒŻ¼ęįų┴ė┌╩ął÷├┐├┐╠ß╝░╚f┐Ų┼cėĪ┴”Ż¼Č╝Ģ■ė├Ī░ģf(xi©”)═¼▓╗ūŃĪó║ŽČ°╬┤▓óĪ▒ū„×ķįuār(ji©ż)ĪŻ

ļSų°2018─Ļ║░│÷Ī░╗ŅŽ┬╚źĪ▒Īó2020─Ļ╠ß│÷Ī░╣▄└Ē╝t└¹Ī▒Ģr┤·Ż¼į┘ĄĮ2022─ĻĄ─Ī░║┌ĶFĢr┤·Ī▒ĪŁĪŁę╗ŽĄ┴ą╩ął÷ą┼╠¢Ż¼ūī╔Ē╠ÄŲõųąĄ─╚f┐Ųę▓į┌īżšę│÷┬ĘĪŻ

Ī░ę¬├┤╦└Īóę¬├┤╗ŅŻ¼ø]ėąųąķgĀŅæB(t©żi)Ī▒Ą─ąąśI(y©©)║«Č¼ų«Ž┬Ż¼╚f┐ŲĮo╩ął÷Ą─┤░Ė╩ŪĪ¬Ī¬╔╠śI(y©©)Ė’ą┬ĪŻ

ī”╚f┐ŲČ°čįŻ¼╔╠śI(y©©)š{(di©żo)š¹║═Ė─ūāŻ¼╩ūę¬╚╬äš(w©┤)╩Ū┤“ŲŲ▀^═∙╚f┐ŲŽĄ┼cėĪ┴”ŽĄĪ░├▓║Ž╔±ļxĪ▒Ą─ĀŅæB(t©żi)ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣½ĖµĪóė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

ō■(j©┤)┴╦ĮŌŻ¼ūį2016─Ļū„ār(ji©ż)128.7ā|į¬╩š┘ÅėĪ┴”╝»łF(tu©ón)96.55%╣╔ÖÓ(qu©ón)ų«║¾Ż¼╚f┐Ų▒ŃĻæĻæ└m(x©┤)└m(x©┤)▀M(j©¼n)ąą┴╦ČÓ┤╬š¹║ŽĪŻ

ŲõųąŻ¼2021─Ļ6į┬Ż¼╚f┐ŲĪ░Ė╔īóĪ▒═§║Ż╬õ┐šĮĄėĪ┴”╝»łF(tu©ón)Ż¼│÷╚╬┐é▓├ę╗┬ÜĪŻ

▒╦Ģr╩ął÷ė^³c(di©Żn)▒Ń╠ߥĮŻ¼═§║Ż╬õ┬─ą┬ėĪ┴”╝»łF(tu©ón)Ż¼ų„ę¬╩Ū×ķ┴╦ūī╚f┐Ų╔╠śI(y©©)śI(y©©)äš(w©┤)īŹ(sh©¬)¼F(xi©żn)═╗ŲŲąį░l(f©Ī)š╣Ż¼═¼ĢrĦäėŲõ╦¹Įø(j©®ng)ĀIąįśI(y©©)äš(w©┤)ĪŻ

┤╬─ĻŻ¼╚f┐Ųīó▒▒Š®ĪóųžæcĪó╬„░▓Īó╔“Ļ¢Ą╚20ėÓéĆ│Ū╩ąĄ─49éĆūįų„ķ_░l(f©Ī)ĒŚ(xi©żng)─┐Į╗ėĶėĪ┴”╝»łF(tu©ón)╣▄└ĒŻ¼┐é¾w┴┐▀_(d©ó)200╚fŲĮĘĮ├ūĪŻ

Å─╚╦åTĄĮśI(y©©)äš(w©┤)Ż¼╚f┐ŲŽĄ┼cėĪ┴”ŽĄĄ─š¹║Žšµš²ū▀│÷┴╦ĻP(gu©Īn)µIę╗▓ĮĪŻ

2024─ĻŻ¼╚f┐Ųį┘Č╚ųž╚Ł│÷ō¶Ż¼│╔┴ó╚½ą┬Ą─╔╠śI(y©©)╩┬śI(y©©)▓┐Ż¼╚╬├³╚½ą┬╩┬śI(y©©)▓┐Ą─ŽÓĻP(gu©Īn)šŲȵ╚╦║═žō(f©┤)ž¤(z©”)╚╦Ż¼ęį╝░ŽÓĻP(gu©Īn)ģ^(q©▒)ė“Ą─Įė░Ó╚╦ĪŻ

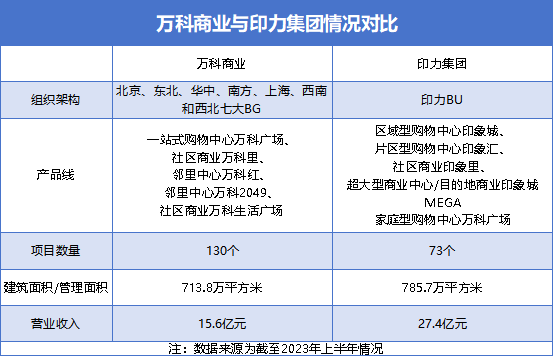

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌╚f┐Ų╝»łF(tu©ón)▀^═∙Ą─ĮM┐Ś╝▄śŗ(g©░u)«ö(d©Īng)ųąŻ¼│²╝»łF(tu©ón)┐é▓┐ęį═ŌŻ¼╩┬śI(y©©)╝»łF(tu©ón)Ż©BGŻ®āHėąķ_░l(f©Ī)Įø(j©®ng)ĀI▒Š▓┐Ż©▒▒Š®Īó¢|▒▒Īó╚AųąĪó─ŽĘĮĪó╔Ž║ŻĪó╬„▒▒Īó╬„─ŽŲ▀┤¾ģ^(q©▒)ė“BGŻ®║═╬’śI(y©©)Ę■äš(w©┤)BGĪŻ

Č°ėĪ┴”╝»łF(tu©ón)┼cķLūŌ╣½įó╩┬śI(y©©)▓┐Īó║Ż═Ō╩┬śI(y©©)▓┐ĪóŠŲĄĻ┼cČ╚╝┘╩┬śI(y©©)▓┐Īó├Ę╔│Į╠ė²╩┬śI(y©©)▓┐Īó╩│ŲĘ╩┬śI(y©©)▓┐Īó╬’┴„╩┬śI(y©©)▓┐Š∙×ķ╩┬śI(y©©)å╬į¬Ż©BUŻ®įO(sh©©)Č©ĪŻ

┤╦┤╬īóŲ▀┤¾ģ^(q©▒)ė“╝░ėĪ┴”╝»łF(tu©ón)▀M(j©¼n)ąą╚┌║ŽŻ¼│╔┴ó╔╠śI(y©©)BGŻ¼ęŌ╬Čų°╚f┐Ųīó╔╠śI(y©©)░ÕēK╠ߥĮ┴╦┼cķ_░l(f©Ī)śI(y©©)äš(w©┤)║═¬Ü(d©▓)┴ó╔Ž╩ąĄ─╬’śI(y©©)░ÕēK═¼Ą╚Ąž╬╗ĪŻ

Ųõ┤╬Ż¼īO╝╬╩Ū╚f┐Ų▌^įńķ_╩╝╠Į╦„║═īŹ(sh©¬)█`Įø(j©®ng)ĀIąįśI(y©©)äš(w©┤)Ą─Ū░ŠĆ╣▄└Ēš▀ų«ę╗Ż¼į┌╔Ž║Ż╚╬┬ÜŲ┌ķgķ_░l(f©Ī)║═▀\(y©┤n)ĀI┴╦ČÓéĆ╔╠śI(y©©)ŠC║Ž¾wĪŻ

▀xō±īO╝╬ū„×ķą┬Ą─▓┘▒P╩ųŻ¼’@╩Š╚f┐Ųī”Ž┬▌Ā╔╠śI(y©©)śI(y©©)äš(w©┤)Ą─š¹║ŽøQą─ĪŻ

02

š¹║Žų«Ū░

ČÓ─ĻęįüĒŻ¼╚f┐Ų╔╠śI(y©©)┼cėĪ┴”Ą─š¹║Ž▓óĘŪę╗Ę½’L(f©źng)ĒśĪŻ

ŲõųąŠēė╔▓╗═Ō║§ėąā╔éĆųžę¬ę“╦žŻ║Ųõę╗Ż¼«ö(d©Īng)─Ļ╚f┐Ų╩š┘ÅėĪ┴”Ż¼ŪĪĘĻ╚fīÜų«ĀÄĄ─╝ż┴ęļAČ╬Ż¼į┌═ŌĮń┐┤üĒŻ¼▀@Ę¼╩š┘Å▒╗ĮŌūx×ķ┤“įņĪ░ųZüåĘĮų█Ī▒Ż¼ŅA(y©┤)┴¶═╦┬ĘĪŻ

ę“┤╦Ż¼╩š┘Å║¾ėĪ┴”╩╝ĮK╬┤▓ó▒Ē╚f┐ŲŻ¼─┐Ū░į┌ł¾(b©żo)▒Ē╔Žī”ėĪ┴”Ą─═Č┘Y╚įī┘ė┌Ī░ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ▒Ż¼╦∙«a(ch©Żn)╔·Ą─╩šęµī┘ė┌Ī░═Č┘Y╩šęµĪ▒ĪŻ

ŲõČ■Ż¼╚f┐ŲĖ„ģ^(q©▒)ė“╩┬śI(y©©)▓┐Ą─╔╠śI(y©©)░l(f©Ī)š╣▓ó▓╗Š∙║ŌĪŻ

─┐Ū░Ż¼│²ėĪ┴”¾wŽĄęį═ŌŻ¼╚f┐ŲŲņŽ┬╔╠śI(y©©)┘Y«a(ch©Żn)Ęų▓╝į┌Ų▀┤¾ģ^(q©▒)ė“╩┬śI(y©©)▓┐«ö(d©Īng)ųąŻ¼▀@ą®╔╠śI(y©©)śI(y©©)äš(w©┤)ų„ę¬╩ŪŪ░Ų┌─├Ąž═Č┘Y┤Ņ┼õČ°üĒĄ─┘Y«a(ch©Żn)Ż¼ė╔Ė„ģ^(q©▒)ė“ūįų„╣▄└ĒĪŻ

ī”ģ^(q©▒)ė“╩┬śI(y©©)▓┐Č°čįŻ¼ė╚Ųõ╩Ū╔Ž║ŻĪó╔Ņ█┌Ą╚╔╠śI(y©©)śI(y©©)äš(w©┤)▀\(y©┤n)ĀI▌^×ķā×(y©Łu)┘|(zh©¼)Ą─ģ^(q©▒)ė“Ż¼╚įŽļ▒Ż┴¶ūį╔ĒĄ─╔╠śI(y©©)─▄┴”Ż¼×ķ╚š║¾─├Ąžį÷╠ĒįÆšZÖÓ(qu©ón)Ż¼▀@¤oę╔į÷┤¾┴╦š¹║ŽĄ─ūĶ┴”ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼ę╗Ą®╔╠śI(y©©)śI(y©©)äš(w©┤)Å─éĆģ^(q©▒)ė“╩┬śI(y©©)▓┐«ö(d©Īng)ųą│ķļxŻ¼ųžą┬š¹║ŽŻ¼▒ž╚╗Ģ■Ā┐äėĖ„ģ^(q©▒)ė“Ą──╠└ęŻ¼▀@ę▓╩Ūš¹║ŽČÓ─Ļ╬┤▀_(d©ó)ŅA(y©┤)Ų┌Ą─ųžę¬įŁę“ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)╣┘ŠW(w©Żng)Īóė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

ČÓĘĮė░Ēæų«Ž┬Ż¼▀^╚źįSČÓ─ĻĢrķgŻ¼╚f┐Ų╔╠śI(y©©)╝░ėĪ┴”╝»łF(tu©ón)╩╝ĮKęįā╔éĆ¾wŽĄ┤µį┌ĪŻ

ė^³c(di©Żn)ą┬├Į¾w▓ķķå░l(f©Ī)¼F(xi©żn)Ż¼ėĪ┴”╝»łF(tu©ón)▀\(y©┤n)ĀI╣▄└ĒĄ─╔╠śI(y©©)Ąž«a(ch©Żn)ų„ę¬ęį│Ū╩ą┘Å╬’ųąą─×ķų„Ż¼«a(ch©Żn)ŲĘŠĆ░³└©ėĪŽ¾│ŪMEGAĪóėĪŽ¾│ŪĪóėĪŽ¾ģRĪóėĪŽ¾└’Ż¼ęį╝░▓┐Ęų╚f┐ŲÅVł÷ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼│Ū╩ą╣½╦ŠŽ┬▌ĀĄ─╔╠śI(y©©)╩┬śI(y©©)▓┐Ż¼│²▓┐Ęųę╗šŠ╩Į┘Å╬’ųąą─╚f┐ŲÅVł÷ęį═ŌŻ¼ŲõėÓ┤“įņ«a(ch©Żn)ŲĘ┤¾ČÓ×ķ╔ńģ^(q©▒)╔╠śI(y©©)Ż¼░³└©╚f┐Ų└’Īó╚f┐Ų╝tĪó╚f┐Ų2049Īó╚f┐Ų╔·╗ŅÅVł÷Ą╚ĪŻ

▀@ĘN╝▄śŗ(g©░u)ęį╝░«a(ch©Żn)ŲĘŠĆŻ¼╩╣Ą├╚f┐Ų╔╠śI(y©©)Ąž«a(ch©Żn)░ÕēK╩╝ĮKļyęįą╬│╔║Ž┴”ĪŻ

ī”▒╚░l(f©Ī)¼F(xi©żn)Ż¼╚f┐Ų╝»łF(tu©ón)ŲņŽ┬╔╠śI(y©©)śI(y©©)äš(w©┤)ęÄ(gu©®)─Żį┌ąąśI(y©©)«ö(d©Īng)ųąöĄ(sh©┤)ę╗öĄ(sh©┤)Č■Ż¼Ą½Įø(j©®ng)ĀI┘|(zh©¼)┴┐Īóą¦ęµ┼cąąśI(y©©)Ņ^▓┐Ų¾śI(y©©)┤µį┌ę╗Č©▓ŅŠÓĪŻ

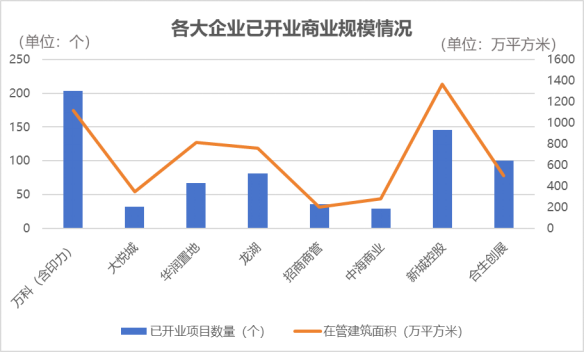

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2023─Ļ6į┬ĄūŻ¼╚f┐Ų╝»łF(tu©ón)Ż©║¼ėĪ┴”Ż®└█ėŗ(j©¼)ķ_śI(y©©)203éĆ╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż©▓╗║¼▌p┘Y«a(ch©Żn)▌ö│÷╣▄└ĒĒŚ(xi©żng)─┐Ż®Ż¼Į©ų■├µĘe1118.3╚fŲĮĘĮ├ūŻ╗ęÄ(gu©®)äØ║═į┌Į©Į©ų■├µĘe×ķ381.2╚fŲĮĘĮ├ūĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)žö(c©ói)ł¾(b©żo)Īóė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

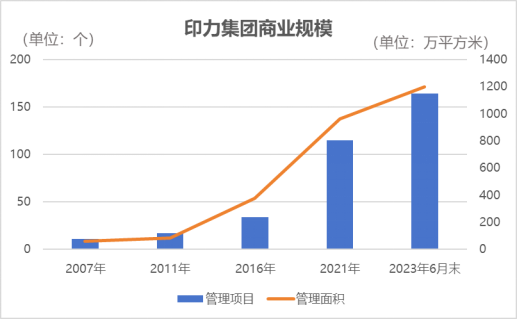

ŲõųąŻ¼ėĪ┴”╣▄└ĒĒŚ(xi©żng)─┐ęÄ(gu©®)─ŻęÓų─Ļ▀fį÷Ż¼2007─Ļįō╣½╦Š╣▄└ĒĒŚ(xi©żng)─┐āH11éĆŻ¼╣▄└Ē├µĘe×ķ60╚fŲĮĘĮ├ūĪŻ

į┌╚f┐Ų╩š┘ÅĄ──Ūę╗─ĻŻ¼ėĪ┴”į┌╣▄ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐į÷ų┴34éĆŻ¼╣▄└Ē├µĘeį÷ų┴375╚fŲĮĘĮ├ūĪŻĮžų┴2023─Ļ6į┬─®Ż¼įō╣½╦Š└█ėŗ(j©¼)ķ_śI(y©©)73éĆ╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż©▓╗║¼▌p┘Y«a(ch©Żn)▌ö│÷╣▄└ĒĒŚ(xi©żng)─┐Ż®Ż¼Į©ų■├µĘe699.5╚fŲĮĘĮ├ūŻ╗ęÄ(gu©®)äØ║═į┌Į©╔╠śI(y©©)Į©ų■├µĘe×ķ86.2╚fŲĮĘĮ├ūĪŻ

ĘŁķåėĪ┴”╣┘ŠW(w©Żng)░l(f©Ī)¼F(xi©żn)Ż¼Įžų┴2023─Ļ10į┬Ż¼ŲņŽ┬▀\(y©┤n)ĀI╣▄└ĒĒŚ(xi©żng)─┐│¼164éĆŻ¼▒ķ▓╝╚½ć°53éĆ│Ū╩ąŻ¼┘Y«a(ch©Żn)ęÄ(gu©®)─ŻĮ³1000ā|į¬Ż¼╣▄└Ē├µĘeĮ³1200╚fŲĮĘĮ├ūĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)šą─╝šf├„Ģ°Īóė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

ī”▒╚═¼ąąöĄ(sh©┤)ō■(j©┤)Ż¼╚f┐ŲŽĄęčķ_śI(y©©)ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐Īóį┌╣▄Į©ų■ęÄ(gu©®)─ŻŠ∙┼┼į┌Ū░┴ąŻ¼▌^╚AØÖų├ĄžĪó²ł║■Īó┤¾Éé│ŪĄ╚Ė▀ę╗ą®ĪŻ

═¼śė╩Ū2023─ĻųąŲ┌Ż¼ą┬│Ū┐ž╣╔ęčķ_śI(y©©)ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐×ķ146éĆŻ¼├µĘe▀_(d©ó)ĄĮ1367.14╚fŲĮĘĮ├ūŻ¼╣▄└Ē├µĘe▌^╚f┐ŲŽĄĖ³Ė▀ę╗ą®ĪŻ

Ą½╚AØÖĪó²ł║■Ą╚Ņ^▓┐Ų¾śI(y©©)Ż¼į┌╣▄Į©ų■├µĘeŠ∙▓╗│¼1000╚fŲĮĘĮ├ūŻ¼┼cš¹éĆ╚f┐ŲŽĄŻ¼─╦ų┴ėĪ┴”╝»łF(tu©ón)Ż¼Š∙┤µį┌▌^┤¾Ą─ŠÓļxĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)žö(c©ói)ł¾(b©żo)Īóė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

03

╬┤üĒ▓┬Žļ

Å─╚f┐Ų║═ėĪ┴”Ą─ĮŪČ╚üĒ┐┤Ż¼īŹ(sh©¬)¼F(xi©żn)╔╠śI(y©©)Ī░ę╗▒PŲÕĪ▒Ż¼▓┼─▄Ė³║├ų·═ŲśI(y©©)┐ā╠ß╔²ĪŻ

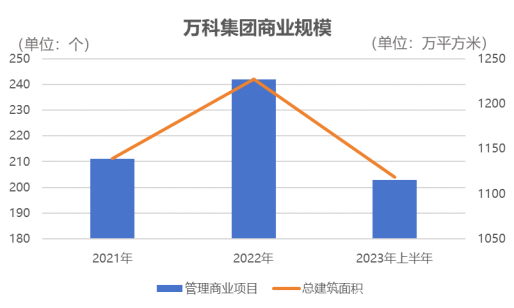

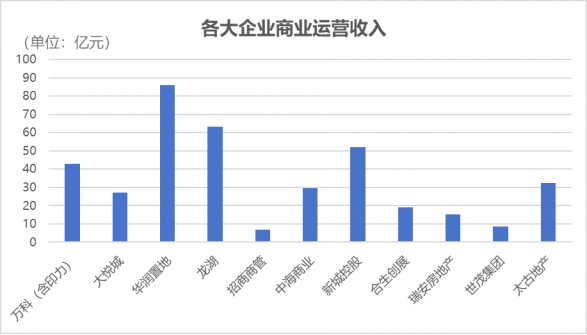

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ╚½─ĻŻ¼╚f┐Ų╔╠śI(y©©)śI(y©©)äš(w©┤)Ż©║¼ĘŪ▓ó▒ĒĒŚ(xi©żng)─┐Ż®ĀIśI(y©©)╩š╚ļ87.2ā|į¬Ż¼═¼▒╚į÷ķL14.3%ĪŻ

╚ź─Ļ╔Ž░ļ─ĻŻ¼╚f┐Ų╔╠śI(y©©)śI(y©©)äš(w©┤)Ż©║¼ĘŪ▓ó▒ĒĒŚ(xi©żng)─┐Ż®ĀIśI(y©©)╩š╚ļ43.0ā|į¬Ż¼═¼▒╚į÷ķL7.3%ĪŻŲõųąŻ¼ėĪ┴”╣▄└ĒĄ─╔╠śI(y©©)ĒŚ(xi©żng)─┐ĀIśI(y©©)╩š╚ļ27.4ā|į¬Ż¼═¼▒╚╠ßĖ▀2.0éĆ░┘Ęų³c(di©Żn)ĪŻ

ī”▒╚š¹éĆ┤¾ąąśI(y©©)üĒ┐┤Ż¼2023─ĻųąŲ┌Ż¼┼c╚f┐Ų╣▄└ĒęÄ(gu©®)─ŻŽÓĮ³Ą─ą┬│Ū┐ž╣╔Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦52.01ā|į¬╩š╚ļŻ¼▌^╚f┐ŲČÓ┴╦20.95%ĪŻ

ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐Īó╣▄└ĒęÄ(gu©®)─ŻŠ∙▓╗╝░╚f┐ŲĄ─╚AØÖų├ĄžŻ¼═¼Ų┌īŹ(sh©¬)¼F(xi©żn)╔╠śI(y©©)śI(y©©)äš(w©┤)╩š╚ļ86ā|į¬Ż╗²ł║■╝»łF(tu©ón)═¼śėīŹ(sh©¬)¼F(xi©żn)┴╦63.3ā|į¬Ą─ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)╩š╚ļŻ¼ĮėĮ³╚f┐ŲĄ─1.5▒ČĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)žö(c©ói)ł¾(b©żo)Īóė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

×ķ╩▓├┤╚f┐Ų│ųėą┤¾┴┐╔╠śI(y©©)śI(y©©)äš(w©┤)Ż¼ģs¤oĘ©īŹ(sh©¬)¼F(xi©żn)śI(y©©)┐āĄ─ßīĘ┼Ż┐Ė∙▒ŠįŁę“╩ŪĖ„ŲĮ┼_ų«ķgģf(xi©”)═¼▓╗ūŃĪŻ

ęį╚f┐ŲŲņŽ┬╩┬śI(y©©)▓┐×ķ└²Ż¼▓╗╔┘╩ął÷╚╦╩┐šJ(r©©n)×ķŻ¼▀\(y©┤n)ĀI─▄┴”╩Ū╚f┐ŲĖ„éĆ╩┬śI(y©©)▓┐░l(f©Ī)š╣╔╠śI(y©©)śI(y©©)äš(w©┤)Ą─ūŅ┤¾Č╠░ÕĪŻ

ų┴ė┌ėĪ┴”╝»łF(tu©ón)Ż¼ļm╚╗ōĒėą▌^ÅŖ(qi©óng)Ą─╔╠╣▄▀\(y©┤n)ĀI─▄┴”Ż¼Ą½┤¾┴┐Ą═─▄╝ēĒŚ(xi©żng)─┐═Ž└█┴╦š¹¾wśI(y©©)┐āĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼╚f┐Ų╩š┘Å║¾į°┐╝æ]═ŲäėėĪ┴”╝»łF(tu©ón)å╬¬Ü(d©▓)╔Ž╩ąŻ¼▒╦ĢrėĪ┴”│Ō┘Y84ā|į¬╩š┘Å┴╦äPĄ┬20éĆĒŚ(xi©żng)─┐Ż¼▀@ą®ĒŚ(xi©żng)─┐┤¾ČÓ╬╗ė┌╚²╦─ŠĆ│Ū╩ąĪŻ

ė^³c(di©Żn)ą┬├Į¾w┴╦ĮŌĄĮŻ¼╔Ž╩÷╩š┘ÅĒŚ(xi©żng)─┐«ö(d©Īng)ųąŻ¼āHäPĄ┬MALLĪż┤õ╬ó┬ĘĒŚ(xi©żng)─┐╬╗ė┌ę╗ŠĆ│Ū╩ą▒▒Š®Ż¼┴Ēėą┴∙éĆĒŚ(xi©żng)─┐╬╗ė┌ą┬ę╗ŠĆ│Ū╩ąŻ¼╚ń¢|▌ĖĪóĘ╔ĮĪóÓŹų▌ĪóųžæcĪó│╔Č╝Ą╚Ąžģ^(q©▒)Ż¼╩ŻėÓĒŚ(xi©żng)─┐┤¾ČÓ╬╗ė┌╚²╦─ŠĆ│Ū╩ąĪŻ

Å──┐Ū░╩ął÷ūŅą┬┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼╔Ž╩÷20éĆĒŚ(xi©żng)─┐Į╗ė╔ėĪ┴”Įø(j©®ng)ĀI╣▄└Ē║¾Ż¼┘Å╬’ųąą─ŲĘ┼Ųęč═¼▓ĮĖ³├¹Ż¼Ī░äPĄ┬ÅVł÷Ī▒ĪóĪ░äPĄ┬MALLĪ▒š²╩ĮĖ³├¹×ķĪ░ėĪŽ¾Ī▒ŽĄ┴ąĪŻŲõųąŻ¼▒▒Š®äPĄ┬MALLĒŚ(xi©żng)─┐Ė³├¹×ķĪ░ėĪŽ¾│ŪĪ▒Ż¼ŲõėÓĒŚ(xi©żng)─┐Ė³├¹×ķėĪŽ¾ģRĪŻ

Å─┤¾▒Ŗ³c(di©Żn)įuĄ╚Ą┌╚²ĘĮŲĮ┼_┼¹┬ČĄ─ė├æ¶įušōüĒ┐┤Ż¼20éĆĒŚ(xi©żng)─┐š¹¾w▀\(y©┤n)ĀI│╔ą¦▓ó▓╗╦Ń╠žäe║├Ż¼▒╚╚ńĖ³├¹║¾Ą─░▓Ļ¢▒▒ĻP(gu©Īn)ėĪŽ¾ģRĪó─Ž▓²ŪÓįŲėĪŽ¾ģRŻ¼ę“ģ^(q©▒)╬╗Īó¾w┴┐Ą╚ę“╦žė░ĒæŻ¼š¹¾w╩ął÷įuĘų▓ó▓╗╦ŃĖ▀ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╣½ķ_ł¾(b©żo)Ą└Īóė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

│²╔Ž╩÷╩š┘Åęį═ŌŻ¼2022─ĻŻ¼╚f┐Ų╔╠śI(y©©)═¼śėīó49éĆĒŚ(xi©żng)─┐╬»═ąĮoėĪ┴”╣▄└ĒŻ¼Ą½ī”▒╚░l(f©Ī)¼F(xi©żn)Ż¼▀@ą®ĒŚ(xi©żng)─┐═¼śė▓╗░³║¼╔Ž║Żģ^(q©▒)ė“╝░╔Ņ█┌ģ^(q©▒)ė“Ą╚║╦ą─Ąžģ^(q©▒)Ż¼▓╗ē“░╬╝ŌŻ¼─▄ē“ĦüĒĄ─└¹ØÖĪóśI(y©©)┐āžĢ½I(xi©żn)▓ó▓╗╦ŃĖ▀ĪŻ

ī”▒╚ėĪ┴”╝»łF(tu©ón)▀^╚źÄū─ĻśI(y©©)┐ā▒Ē¼F(xi©żn)üĒ┐┤Ż¼╩š╚ļ╩╝ĮK╬┤─▄═╗ŲŲ30ā|į¬Ż¼├½└¹┬╩Īó├½└¹ØÖĄ╚ę▓│╩¼F(xi©żn)▓©äėŽ┬╗¼Ą─æB(t©żi)ä▌ĪŻ

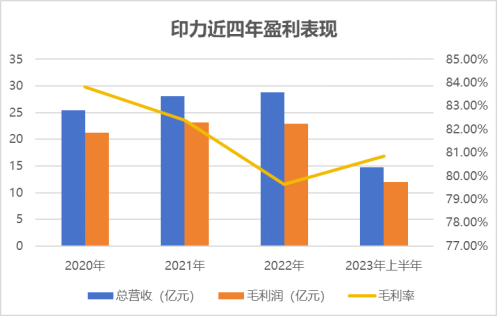

ŲõųąŻ¼2020─Ļų┴2023─Ļ╔Ž░ļ─ĻŻ¼ėĪ┴”ĘųäeīŹ(sh©¬)¼F(xi©żn)┐éĀI╩š25.4ā|į¬Īó28.05ā|į¬Īó28.81ā|į¬╝░14.76ā|į¬Ż¼į÷╦┘ų─ĻĘ┼ŠÅĪŻ

═¼Ų┌Ż¼įō╣½╦Š├½└¹ØÖĘųäe×ķ21.29ā|į¬Īó23.11ā|į¬Īó22.94ā|į¬╝░11.94ā|į¬Ż¼├½└¹┬╩Ęųäe×ķ83.83%Īó82.39%Īó79.63%╝░80.84%Ż¼│÷¼F(xi©żn)▒╚▌^├„’@Ą─▓©äėĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)šą─╝šf├„Ģ°Īóė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

’@╚╗Ż¼▀^╚źÄū─ĻėĪ┴”╝»łF(tu©ón)į┌śI(y©©)äš(w©┤)ęÄ(gu©®)─Ż▓╗öÓ╔ŽØqĄ─ŪķørŽ┬Ż¼Ė„ĒŚ(xi©żng)ė»└¹ųĖś╦(bi©Īo)╬┤│÷¼F(xi©żn)├„’@į÷Ę∙ĪŻ

Ė³ų▒ĮėĄ─öĄ(sh©┤)ō■(j©┤)┐╔ęį┐┤╣½╦ŠĄ─ROEŪķørŻ¼ī”▒╚░l(f©Ī)¼F(xi©żn)Ż¼2016─ĻŻ¼į┌╚f┐Ų╩š┘ÅėĪ┴”ų«│§Ż¼įō╣½╦ŠROE▀_(d©ó)ĄĮ6.76%Ż¼ļS║¾2017─Ļ╝░2018─ĻĘųäe▀_(d©ó)ĄĮ┴╦11.04%╝░11.25%ĪŻĄ½▀@ę╗öĄ(sh©┤)ųĄį┌2021─ĻĮĄų┴0.57%Ż¼┤╬─Ļ╬ó╔²ų┴1.16%ĪŻ

«ö(d©Īng)╚╗Ż¼ę▀ŪķĄ╚ę“╦ž╩Ū╔Ž╩÷ųĖś╦(bi©Īo)ūāäėĄ─ų„ę¬įŁę“Ż¼Ą½═¼śėąĶꬊ»╠ĶĪŻ

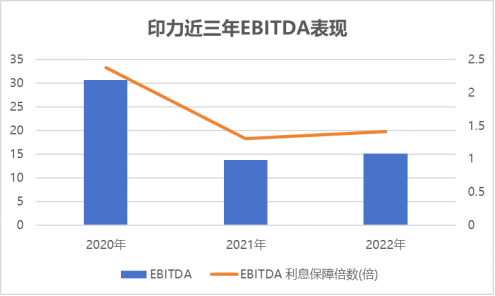

┴ĒÅ─╣½╦ŠEBITDA╝░EBITDA└¹Žó▒ŻšŽ▒ČöĄ(sh©┤)üĒ┐┤Ż¼┐é¾wī”└¹Žóų¦│÷▒ŻšŽ─▄┴”╚įŠ▀éõ▌^Ė▀╦«ŲĮĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾śI(y©©)šą─╝šf├„Ģ°Īóė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└Ē

ī”╚f┐ŲüĒšfŻ¼▀^═∙ę└═ąģ^(q©▒)ė“╩┬śI(y©©)▓┐╝░ėĪ┴”╝»łF(tu©ón)Ī░ā╔Śl═╚Ī▒ū▀┬ĘŻ¼▓ó╬┤▀_(d©ó)ĄĮŅA(y©┤)Ų┌Ą─ū▀ĘĆ(w©¦n)┼cū▀┐ņŻ╗Č°Į±ā╔ŲĮ┼_įćłD▀M(j©¼n)ąą╔ŅČ╚╚┌║ŽŻ¼öQ│╔ę╗╣╔└KŻ¼╗“?q©▒)óĦüĒĖ³┤¾Ą─ŽļŽ¾┐šķgĪŻ

ę╗ĘĮ├µŻ¼ųžš¹ų«║¾Ż¼ėĪ┴”╝»łF(tu©ón)╗“─▄īŹ(sh©¬)¼F(xi©żn)śI(y©©)äš(w©┤)▓ó▒ĒŻ¼╚ń┤╦ę╗üĒŻ¼š¹éĆ╚f┐ŲŽĄĄ─╔╠śI(y©©)ęÄ(gu©®)─ŻĪóśI(y©©)äš(w©┤)╩š╚ļīóėŁüĒę╗Č©Ą─į÷ųĄŻ¼╔╠śI(y©©)BG╗“─▄│╔×ķūŌ┘UĪó╬’śI(y©©)Ą╚śI(y©©)äš(w©┤)ęį═Ōėųę╗ĒŚ(xi©żng)Ī░┐┤╝ę▒ŠŅI(l©½ng)Ī▒ĪŻ

┴Ēę╗ĘĮ├µŻ¼2023─Ļ─®Ż¼ėĪ┴”│╔×ķ╩ū┼·įć╦«╔╠śI(y©©)REITsĄ─Ų¾śI(y©©)ų«ę╗Ż¼╚f┐Ų¾wŽĄā╚(n©©i)║¼ėą┤¾┴┐Ą─╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼ėą═¹ĮĶų·REITs¢|’L(f©źng)╝ė╦┘░l(f©Ī)š╣Ż¼╔§ų┴īŹ(sh©¬)¼F(xi©żn)╔╠śI(y©©)śI(y©©)äš(w©┤)š¹¾w╔Ž╩ąĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį