┐¦Ę╚ļŖ╔╠─µŠ│Ż¼ĘųõNŠ┐Š╣╩ŪĖŻ╩ŪĄ£Ż┐

üĒį┤/┬ō╔╠īŻÖ┌

ū½╬─/×rĮ

ļSų°╚╦éāī”ŲĘ┘|╔·╗ŅąĶŪ¾Ą─▓╗öÓ╠ßĖ▀Ż¼Ž¹┘Mš▀┐¦Ę╚ą─ųŪųØuB│╔ĪŻ

┐¦Ę╚ŲĘ┼Ų8.8Īó9.9ę╗▒Ł┤“Ą├╗¤ßŻ¼┐¦Ę╚┬ō├¹īė│÷▓╗ĖFŻ¼ŠĆŽ┬┐¦Ę╚ŲĘ┼ŲŠ½ą─▓▀äØŻ¼│ų└mōīš╝Ž¹┘Mš▀ęĢŠĆĪŻ

ļŖ╔╠ŲĮ┼_ū„×ķŲĘ┼ŲĮ©įO║══ŲÅVĄ─ųžę¬Ū■Ą└ų«ę╗Ż¼╩Ū┐¦Ę╚Å─śIš▀Ą─▒žĀÄų«ĄžĪŻ─ŪļŖ╔╠┐¦Ę╚┤¾ŅÉ╩ął÷ĀŅør╩Ūį§śėĄ─Ż┐╩ął÷Ė±Šų┼cŠĆŽ┬ŽÓ╦Ųå߯┐ŲĘ┼Ųėųįōį§śė═╗│÷ųžć·Ż┐

×ķ└ÕŪÕļŖ╔╠┐¦Ę╚┤¾ŅÉõN╩█Ą─¼FĀŅ┼c╬┤üĒ░lš╣Ż¼×rĮ╠žč¹öĄ└’įÆų„└Ē╚╦═§║jÕaęį╠įŽĄŲĮ┼_┐¦Ę╚┤¾ŅÉ×ķ└²Ż¼▀x╚ĪĮ³╚²─ĻĄ─õN╩█Ūķør▀Mąą┴╦ī”▒╚Ęų╬÷Ż¼╔Ņ╚ļŲ╩╬÷ļŖ╔╠┐¦Ę╚ąąśIĄ─ŪķørŻ¼ęįŽ┬╩ŪĮYšō┐éė[Ż║

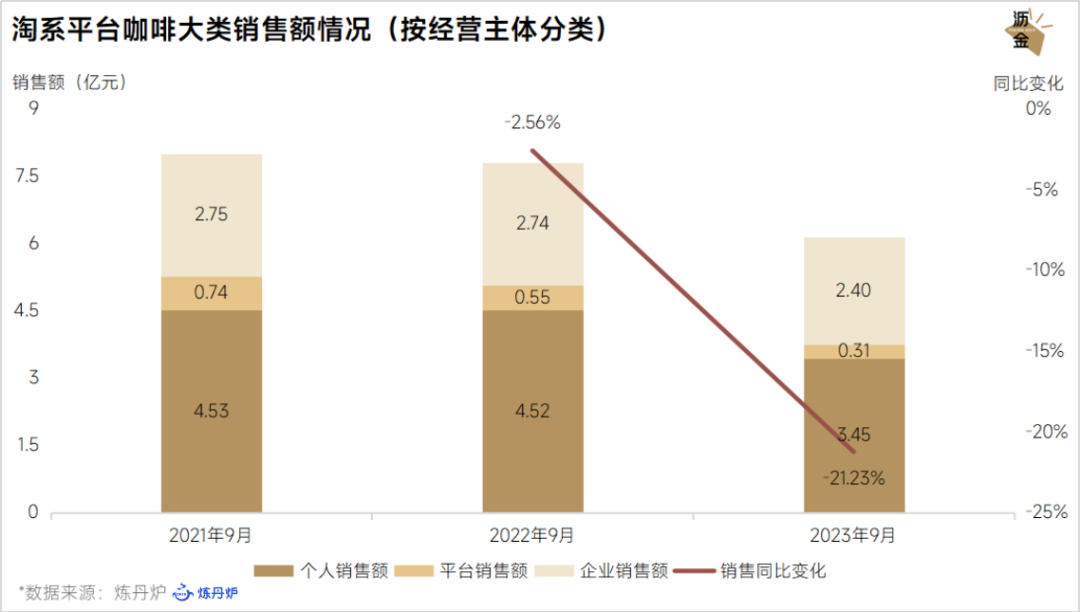

1. ╗∙▒Š▒PŻ║╠įŽĄ┐¦Ę╚┤¾ŅÉ2022─Ļ┼c2021─ĻõN╩█╦«ŲĮŽÓĘ┬Ż¼Ą½2023─Ļ┤¾Ę∙Ž┬Ą°Ż¼ĀIśIŅ~┐s£pėŌ20%Ż╗Į³╚²─Ļķg╠įŽĄŲĮ┼_ųąć°┐¦Ę╚┤¾ŅÉį┌9į┬Ą─õN╩█öĄō■ųąŻ¼ōp╩¦Ą─õN╩█Ņ~Äū║§Č╝üĒūįŲĮ┼_ĮøĀIš▀ĪŻ

2. Ū■Ą└ūā╗»Ż║╠ņžł│¼╩ą╔·┤µŁhŠ│╝▒äĪÉ║╗»Ż¼Ę▌Ņ~▒╗╠įīÜŪųš╝Ż╗ė░Ēæ┴”▌^ąĪĄ─░lš╣ųąŲĘ┼Ų╔·┤µ┐šķgš²│ų└mįŌ╩▄öDē║Ż╗┤¾┼Ųš╝ō■Ų▀│╔ęį╔ŽĄ─╩ął÷Ę▌Ņ~Ż╗Ė„Ū■Ą└ųąŻ¼╠įīÜš²╩▄ĄĮųžęĢŻ¼Č°╩▄▒Ŗ▌^ąĪĄ─╠ž╔½╔╠ŲĘ║═┤¾ŲĘ┼ŲĄ═ārĖZžø┐╔─▄▀Mę╗▓Į╩▄ĄĮ╩ął÷ŪÓ▓AĪŻ

3. ŲĘ┼ŲŪ■Ą└┼õų├Ż║╚Ė│▓ĪóąŪ░═┐╦Ą─╣┘ĘĮŪ■Ą└Ę▌Ņ~ūā╗»▓╗┤¾Ż╗ėń╠’┤©├µī”śI┐āē║┴”▓╔╚Ī┴╦╝»ųąą═▓▀┬įŻ¼£p╔┘╣┘ĘĮŪ■Ą└ķgĄ─ārĖ±ĖéĀÄ▓óŠÅ┬²┤“ķ_ĮøõN╔╠Ū■Ą└Ż╗¹£╦╣═■Ā¢ķLŲ┌ę└┘ćĘųõNŻ¼┐╔─▄ī¦ų┬ŲĘ┼Ųį┌├½└¹╔Ž╚▒Ę”š{š¹┐šķgŻ╗illy£p╔┘┴╦╠ņžł│¼╩ąĄ─Ę▌Ņ~Ż¼Č╠Ų┌ā╚ī”ŲĘ┼Ųė░Ēæ▌^ąĪŻ╗AGFČ╠Ų┌ā╚Ą─ĘųõN╦«ŲĮ│¼▀^¹£╦╣═■Ā¢Ż¼ŲĘ┼Ųā╚▓┐ūĘŪ¾į÷ķLĄ─äė┴”┐╔─▄║▄ÅŖä┼ĪŻ

4. ³cįuŻ║ŲĘ┼Ų▒▄├Ō▀^Č╚ĘųõN┬õ╚ļ╣”─▄╗»Ž▌┌ÕŻ¼įņ│╔▓╗┐╔─µĄ─ŲĘ┼ŲārųĄōpé¹Ż╗ę▓ąĶš²ęĢ╦ź═╦ĦüĒĄ─õN╩█£pōpŻ¼▀@╩Ū╚╬║╬Ų¾śIČ╝¤oĘ©▒▄├ŌĄ─Ż¼ŲĘ┼Ųæ¬Į©┴ó║Ž└ĒĄ─ĘųõNŅAŲ┌║═┤ļ╩®Ż¼▓óĮė╝{ŪĪ«öĄ─śIäš░ļÅĮ╩š┐sĪŻ

5. Ęų╬÷ŠSČ╚Ż║▒Š┤╬Ęų╬÷ĘČć·Ė▓╔w╠įŽĄŲĮ┼_Ż©╠ņžłĪó╠įīÜĪó╠ņžłć°ļHĪó╠ņžł│¼╩ąŻ®Ż¼╔µ╝░┐¦Ę╚┤¾ŅÉ┤¾▓┐ĘųŽ¹║─ŲĘŻ¼×V╝łĪó┐¦Ę╚ÖCĄ╚▓┐Ęų║─▓─║═ø_┼▌Ų„▓─▓╗į┌ėæšōĘČć·ĪŻ

╠įŽĄ┐¦Ę╚õN╩█Ņ~Ž┬╗¼│¼20%

ōp╩¦üĒūįŲĮ┼_ĮøĀIš▀

╩ūŽ╚Ż¼Å─║Ļė^īė├µüĒ┐┤┐┤╠įŽĄ┐¦Ę╚┤¾ŅÉĄ─╗∙▒ŠõN╩█ŪķørĪŻ

┐╔ęįīó╠įŽĄŲĮ┼_ā╚┐¦Ę╚Ą─ĮøĀIų„¾w┐╔ęįĘų×ķ╚²ŅÉŻ║éĆ╚╦ĮøĀIš▀Ż¼Ęų▓╝į┌╠įīÜĪó╚½Ū“┘ÅųąŻ╗ŲĮ┼_ĮøĀIš▀Ż¼Ęų▓╝į┌╠ņžł│¼╩ąĪó╠ņžłć°ļHūįĀIĄĻųąŻ╗Ų¾śIĮøĀIš▀Ż¼ČÓöĄ×ķŲĘ┼ŲŻ¼Ęų▓╝į┌╠ņžłĪó╠ņžłć°ļHųąĪŻ

╠įŽĄŲĮ┼_┐¦Ę╚┤¾ŅÉõN╩█Ņ~Ūķør

ī”▒╚Į³╚²─Ļķg╠įŽĄŲĮ┼_ųąć°┐¦Ę╚┤¾ŅÉį┌9į┬Ą─õN╩█öĄō■Ż¼┐╔ęį┐┤ĄĮõN╩█Ņ~į┌2021─Ļų┴2022─ĻĮĄĘ∙▌^ąĪŻ¼ōp╩¦Ą─õN╩█Ņ~Äū║§Č╝üĒūįŲĮ┼_ĮøĀIš▀ĪŻ

Ą½ĄĮ┴╦2023─ĻŻ¼ŲĮ┼_ĮøĀIš▀õN╩█Ņ~┤¾Ę∙Ž┬ĮĄĮ³50%Ż¼Ų¾śIĮøĀIš▀Ą°Ę∙╝s×ķ30%Ż¼éĆ╚╦ĮøĀIš▀ōp╩¦ŽÓī”▌^ąĪŻ¼āH╝s8%ĪŻĖ„ĮøĀIų„¾wõN╩█Ņ~Ą─Ž┬╗¼ī¦ų┬┐¦Ę╚┤¾ŅÉ2023─Ļš¹¾wõN╩█Ņ~Ž┬╗¼│¼20%ĪŻ

Å─Ū■Ą└┼õų├┐┤ŲĘ┼ŲśI┐āŻ¼┤¾┼Ųē┼öÓŻ¼═¼ąą╩▄öDē║

ĮėŽ┬üĒŻ¼ų„ꬊ█Į╣╠ņžłĪó╠ņžł│¼╩ąĪó╠įīÜ╚²┤¾Ū■Ą└Ż¼Å─ŲĘ┼ŲŪ■Ą└┼õų├Ą─ęĢĮŪ╚ļ╩ųŻ¼ĮŌ╬÷┐¦Ę╚┤¾ŅÉĖ„ŲĘ┼ŲĄ─Ū■Ą└▓▀┬į┼cĮøĀIĮY╣¹ĪŻ

╩ūŽ╚┐╔ęį├„┤_Ą─╩ŪŻ¼ŲĮ┼_ā╚Ą─Ū■Ą└═©│Ż▓╗╩Ū╣┬┴ó┤µį┌Ż¼Č°╩ŪęįŪ■Ą└ĮM║ŽĄ─ą╬╩Į│÷¼FĪŻę“┤╦Ż¼┐╔ęįīó╠įŽĄŲĮ┼_ųąōĒėą▓╗═¼Ū■Ą└┼õų├ĮM║ŽĄ─ŲĘ┼ŲĘų│╔╬Õ┤¾ŅÉŻ¼▓óĮńČ©Ųõ╠ž³cĪŻ

ę╗╩Ū═¼Ģr╩╣ė├╚²éĆŪ■Ą└Ą─ŲĘ┼ŲŻ¼ę▓╩Ūė░Ēæ┴”ūŅ┤¾Ą─ę╗ŅÉŲĘ┼ŲŻ¼└²╚ń╚Ė│▓ĪóąŪ░═┐╦ĪŻ╦³éāī”┤²ĘųõNīÆ╚▌Ż¼ČÓ╩╣ė├ĘųõNŪ■Ą└Ż¼╚ń╠ņžł│¼╩ą║═ĮøõN╔╠ĪŻ

Č■╩Ūį┌╠ņžł║═╠įīÜõN╩█Ą─ŲĘ┼ŲŻ¼Š▀éõ▌^┤¾ė░Ēæ┴”Ż¼└²╚ńą┴┬╣┐¦Ę╚ĪŻ│÷ė┌─│ĘNįŁę“╬┤╚ļ±v╠ņžł│¼╩ąŻ¼Č°┼c▒ŖČÓĮøõN╔╠║Žū„ĘųõNĪŻ

╚²╩ŪīŻūó╣┘ĘĮŪ■Ą└Ż¼╝┤╠ņžłĪó╠ņžł│¼╩ąĄ─ŲĘ┼ŲŻ¼ė░Ēæ┴”ųąĄ╚Ż¼▒╚╚ńCosta┐¦╩└╝ęĪŻ┐╔─▄ė╔ė┌ĮøõN╔╠Ą─ĘųõNĘČć·ėąŽ▐Ż¼╩ął÷╔ą╬┤│÷¼FĖZžø¼FŽ¾ĪŻ

╦─╩ŪāHį┌╠ņžłõN╩█Ą─ŲĘ┼ŲŻ¼╦³éāė░Ēæ┴”ŽÓī”▌^ąĪŻ¼ī¦ų┬╠ņžł│¼╩ą║═ĮøõN╔╠ī”Ųõ«aŲĘą┼Žó▓╗ūŃŻ¼╦∙ęį╠Äė┌ÅŖų▒ĀIĀŅæBĪŻ▒╚╚ń╚ąę┐¦Ę╚Ż¼įōŲĘ┼Ųš²ćLįć═žš╣╝┤╚▄┐¦Ę╚╩ął÷Ż¼─┐Ū░āHį┌╠ņžłįOėąŲņ┼ץĻĪŻ

ūŅ║¾╩Ūė░Ēæ┴”ūŅąĪĄ─ę╗ŅÉŲĘ┼ŲŻ¼╦³éāāHį┌╠įīÜõN╩█Ż¼ų„ę¬═©▀^┤·┘Å║═éĆ¾wĮøõN╔╠┴„═©Ż¼┐╔─▄╩Ūę╗ą®ąĪ▒Ŗ║Ż═ŌŲĘ┼ŲŻ¼╗“Å─ŠĆŽ┬Ų╝ęĄ─ŲĘ┼ŲĪŻ

ŲĘ┼Ųį┌╠įŽĄŲĮ┼_õN╩█Ņ~Ęų▓╝ī”▒╚

╗∙ė┌ęį╔ŽĄ─ĘųŅÉĮńČ©║═õN╩█Ņ~Ęų▓╝öĄō■Ż¼┐╔ęį┐┤│÷Ż¼ė░Ēæ┴”▌^ąĪĄ─░lš╣ųąŲĘ┼ŲŻ¼╝┤āHį┌╠ņžłėą╩█Ż¼╗“═¼ĢrĮøĀI╠ņžłĪó╠ņžł│¼╩ąĄ─ŲĘ┼ŲŻ¼╦³éāĄ─╔·┤µ┐šķgš²│ų└mįŌ╩▄öDē║ĪŻ

Č°ė░Ēæ┴”▌^┤¾Ą─│╔╩ņŲĘ┼ŲŻ¼═©│Ż═¼Ģr┼õų├┴╦╚²éĆŪ■Ą└Ą─ŲĘ┼ŲŻ¼╦³éāī”╩ął÷Š▀ėąē┼öÓ─▄┴”Ż¼š╝ō■┴╦Ų▀│╔ęį╔ŽĄ─╩ął÷Ę▌Ņ~ĪŻ

Å─Ū■Ą└ĘĮ├µ┐┤Ż¼╠įīÜš²╩▄ĄĮųžęĢŻ¼Č°╩▄▒Ŗ▌^ąĪĄ─╠ž╔½╔╠ŲĘ║═┤¾ŲĘ┼ŲĄ═ārĖZžø┐╔─▄▀Mę╗▓Į╩▄ĄĮ╩ął÷ŪÓ▓AĪŻ

┤░┐┌Ų┌Ž¹╩¦Ż¼ŲĘ┼Ų╚ń║╬▀MąąŪ■Ą└┼õų├Ż┐

ŠoĮėų°į┘üĒ┐┤ŲĘ┼Ųį§śėīŹ╩®Ū■Ą└┼õų├▓┼─▄╩š½@║├śI┐āŻ┐Ė„Ū■Ą└ų«ķgĄ─Ę▌Ņ~ėų╩Ū╚ń║╬┴„äėĄ─Ż┐Ū■Ą└▒╦┤╦ų«ķg╩Ūʱ┤µį┌ĖéĀÄĻPŽĄŻ┐

╩ūŽ╚┐╔ęį├„┤_Ą─╩ŪŻ¼«öŪ░╠įŽĄ┐¦Ę╚┤¾ŅÉ╩ął÷╠Äė┌┤µ┴┐ŁhŠ│Ż¼ę“┤╦ų╗ąĶę¬Ęų╬÷ŲĘ┼Ų▓╗═¼Ū■Ą└┼õų├▓▀┬įĄ─š╝▒╚ūā╗»ŪķørŻ¼Š═┐╔ęįśŗĮ©Ū■Ą└┼õų├┴„äėĄ─┐╔─▄ąįĪŻ

īó2022─Ļ┼c2023─ĻŪķør▀Mąąī”▒╚Ż¼─▄ē“┐┤ĄĮę╗▓┐Ęųė░Ēæ┴”▌^╚§Ą─ŲĘ┼ŲŻ¼ę▓Š═╩ŪāHĮøĀI╠ņžłŻ¼╗“╠ņžł║═╠ņžł│¼╩ąĄ─ŲĘ┼ŲŻ¼ųØu╔²╝ē│╔×ķ╩╣ė├╚²éĆŪ■Ą└Ą─ŲĘ┼ŲĪŻ

┴Ē═ŌŻ¼ę╗▓┐ĘųŲĘ┼ŲÅ─╠ņžł═╦│÷Ż¼╦³éāśOėą┐╔─▄╩Ū║Ż═ŌŲĘ┼ŲŻ¼Ą½Ųõ«aŲĘį┌╠įīÜ╚įėąę╗Č©ė░Ēæ┴”Ż╗ėą▓┐ĘųŲĘ┼ŲĘ┼Śē┴╦╠ņžł│¼╩ąŻ╗

éĆ¾wäōśIš▀Ą─╗Ņ▄S═Ųäė╠įīÜ╩ął÷╠ß╣®Ė³ČÓ▓Ņ«É╗»«aŲĘŻ¼▀MČ°īŹ¼FõN╩█Ņ~Ą─į÷ķLŻ╗Ė³ČÓŲĘ┼Ų═©▀^┼cĮøõN╔╠║Žū„▀@śėĖ³ņ`╗ŅĄ─ĘųõNĘĮ╩ĮüĒīżšę╔╠śI═╗ŲŲŻ¼▀@ą®╔╠śIąą×ķ╩╣Ą├╩ął÷ųą╠įīÜõN╩█śI┐ā’@ų°į÷ķLĪŻ

┐¦Ę╚┤¾ŅÉŲĘ┼Ų▓╗═¼Ū■Ą└┼õų├Ą─öĄ┴┐ī”▒╚

į┘üĒÅ─╩ął÷╣®ĮoĄ─ĮŪČ╚╔Ņ╚ļ╠Į╬÷Ū■Ą└Ę▌Ņ~Ą─ūā╗»ŪķørĪŻ

2021─Ļų┴2023─ĻŲ┌ķgŻ¼╠įŽĄ╩ął÷┐¦Ę╚ŲĘ┼Ų┐é┴┐│╩¼F╔Ž╔²┌ģä▌ĪŻĄ½į┌2023─ĻŻ¼ŲĘ┼Ųį÷╦┘├„’@Ę┼ŠÅŻ¼▀hĄ═ė┌╔Žę╗─Ļ═¼Ų┌Ż╗│²āHķ_įO╠ņžłĄĻ║═āHķ_įO╠įīÜĄĻĄ─ŲĘ┼ŲöĄ┴┐£p╔┘Ż¼Ųõ╦¹Ū■Ą└┼õų├▓▀┬įĄ─ŲĘ┼ŲöĄŠ∙ėą╦∙į÷ķLĪŻ

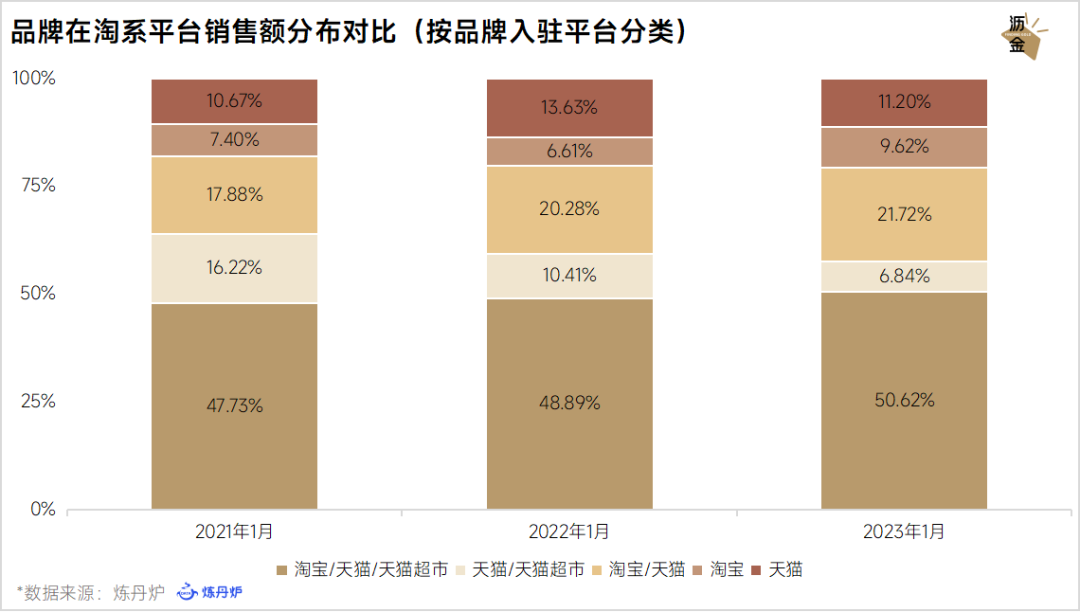

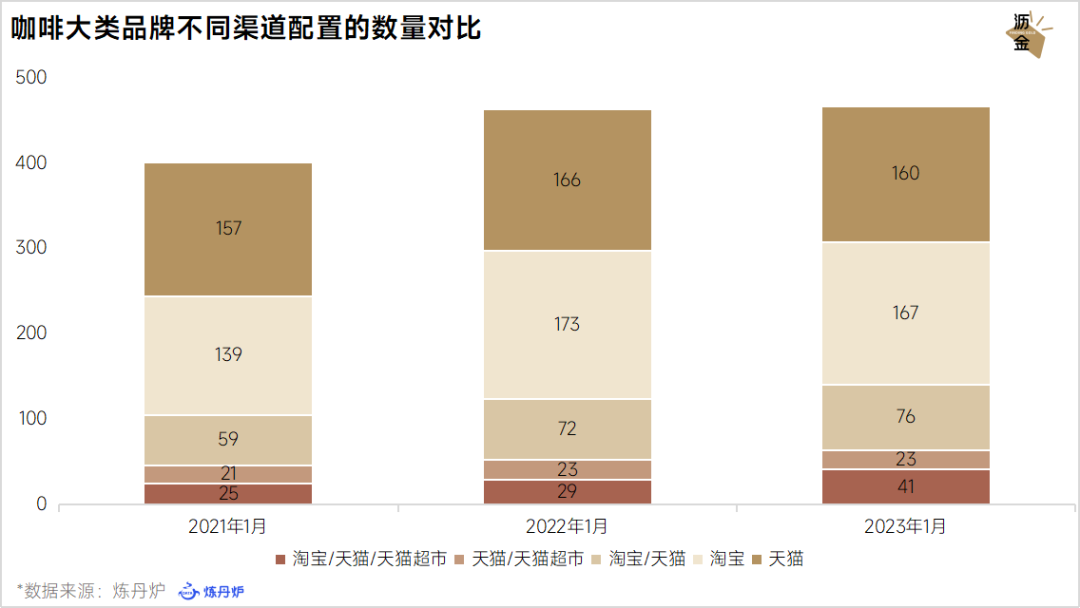

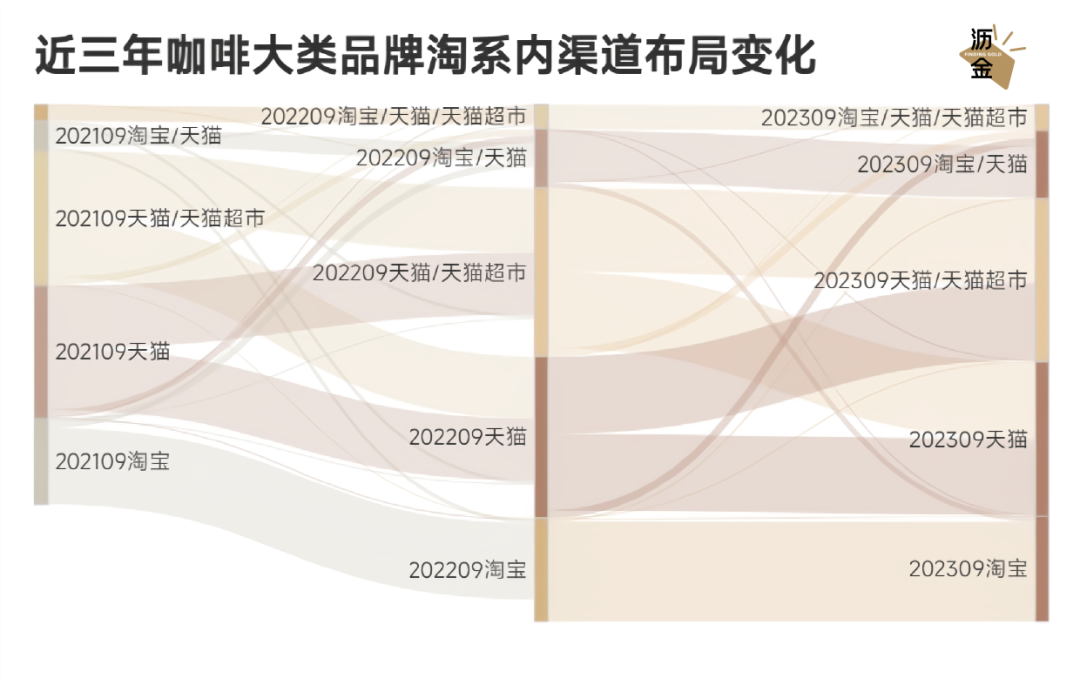

Į³╚²─Ļ┐¦Ę╚┤¾ŅÉŲĘ┼Ų╠įŽĄā╚Ū■Ą└▓╝Šųūā╗»

į┘üĒ═©▀^╔Ż╗∙łDš╣╩ŠĄ─Š½╝Ü╗»Ū■Ą└▓▀┬į┴„äėŪķørŻ¼ĮY║ŽĖ„▓▀┬įĄ─õN╩█Ņ~▒Ē¼FŻ¼▀Mę╗▓Į═Ė╬÷«öŪ░┐¦Ę╚┤¾ŅÉĄ─╩ął÷ŪķørĪŻ

2022─Ļ╩Ū╠įŽĄ┐¦Ę╚╩ął÷ā╚ŠĒį¬─ĻŻ¼┤¾▓┐ĘųŲĘ┼Ų▀M╚ļ¤o└¹ØÖ╗“žō└¹ØÖļAČ╬Ż╗═¼Ģrę▓╩ŪŅ^▓┐╩ął÷Ė±ŠųĘĆČ©Ą─ūŅ║¾┤░┐┌─ĻŻ¼Č╠Ų┌üĒ┐┤Ż¼┤¾ė░Ēæ┴”ŲĘ┼Ųņ¢╣╠┴╦ūį╔Ē╩ął÷Ąž╬╗Ż¼╔§ų┴┐╔─▄ą╬│╔ē┼öÓŠų├µĪŻ

ē┼öÓĄ─ī”┴ó├µ╩Ūę╗ą®╩▄▒ŖśOąĪĄ─╠ž╔½«aŲĘŻ¼╦³éāĄ─ÖCĢ■┤░┐┌š²į┌ųØuĻPķ]Ż¼ĀIśIŁhŠ│ē║┴”▒Čį÷ĪŻ

ę▓ėąę╗ąĪ▓┐ĘųŲĘ▀xō±┼cĮøõN╔╠║Žū„Ż¼Ė³ņ`╗ŅĄ─ĘųõNŻ¼ī¦ų┬┴╦ĖZžø¼FŽ¾ėą╦∙į÷╝ėĪŻ╠ņžł│¼╩ąĄ─╔·┤µŁhŠ│į┌ā╔─Ļķg╝▒äĪÉ║╗»Ż¼Ę▌Ņ~▒╗╠įīÜĮøõN╔╠╦∙Ūųš╝ĪŻ

╠įŽĄ╩Ūć°ā╚ļŖ╔╠Ą─ę╗éĆ┐sė░Ż¼═©▀^┐¦Ę╚┤¾ŅÉį┌╠įŽĄĄ─š¹¾wõN╩█üĒ┐┤Ż¼Ųõ¼FĀŅ║═╬┤üĒ╩ŪŽÓ«ö▓╗└ĒŽļĄ─ĪŻ

┐╔ŅAęŖĄ─╩ŪŻ¼2024─Ļ╩ął÷īó┬╩Ž╚╠į╠Łę╗┼·žöäšĀŅør▓╗╝čĄ─░lš╣ųąŲĘ┼ŲŻ╗ą┬äōĪó╚▒Ę”ŲĘ┼Ų│┴ĄĒ┼cĖ∙╗∙Ą─ŲĘ┼Ųę▓īó├µ┼RĮøĀI└¦Š│Ż╗Č°ī”ė┌╠ž╔½«aŲĘüĒšfŻ¼Ž¹┘Mš▀╩Ūʱ╚įĢ■×ķŲĘ╬Čęńār┘Iå╬Ą─▓╗┤_Č©ąį┐╔─▄ī¦ų┬Ųõ╔·┤µŁhŠ│╝▒▐Dų▒Ž┬ĪŻ

Ņ^▓┐ŲĘ┼Ųåó╩ŠõøŻ║▀^Č╚ĘųõN▓╗┐╔╚ĪŻ¼Įė╝{┐s£pŻ¼ų▒├µ┤·ār

ūŅ║¾Ż¼į┘Å─┐¦Ę╚╩ął÷Ą─Ņ^▓┐ŲĘ┼ŲĄ─Ū■Ą└┼õų├▓▀┬į╚ļ╩ųŻ¼╠ĮŠ┐Ņ^▓┐ŲĘ┼ŲĄ─ĮøĀI▓▀┬į╝░ĮY╣¹Ż¼ęįŲ┌×ķŲĘ┼Ųéāį┌Ī░─µŠ│Ī▒ųąšęĄĮą┬ĘĮŽ“ĪŻ

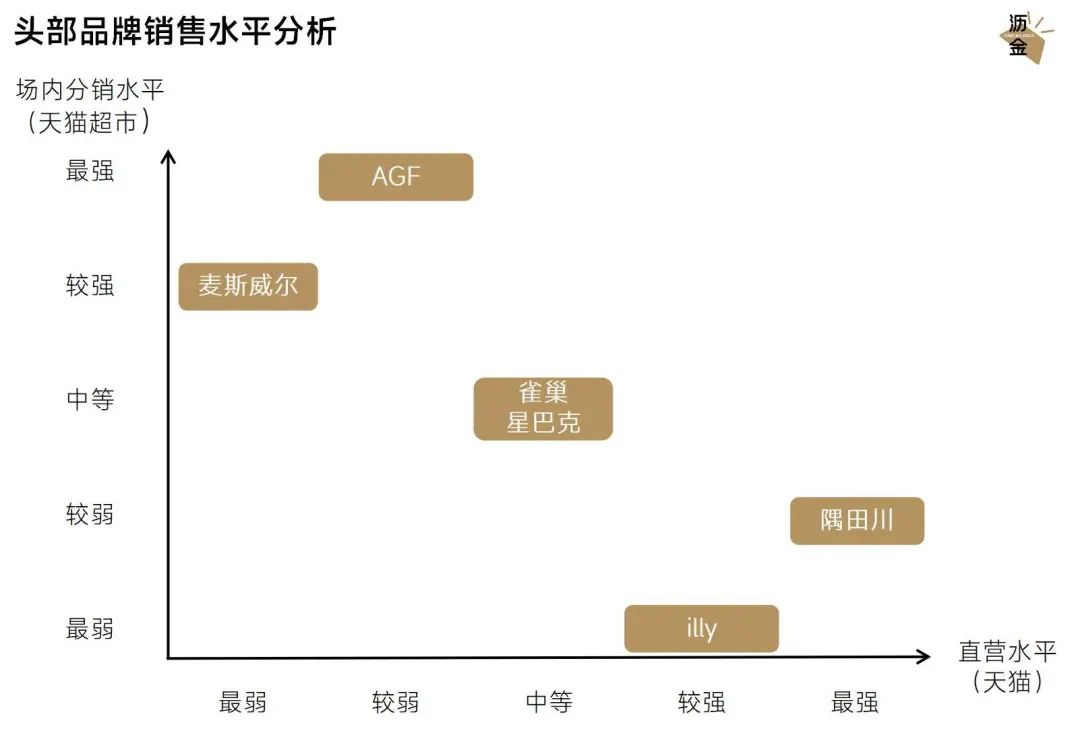

«öŪ░┐¦Ę╚┤¾ŅÉ╩ął÷ŲĘ┼ŲŪ░┴∙├¹×ķ╚Ė│▓ĪóąŪ░═┐╦Īóėń╠’┤©Īó¹£╦╣═■Ā¢ĪóAGF║═illyĪŻ

Å─Į³╚²─ĻŻ©═¼▒╚9į┬Ż®ŪķørüĒ┐┤Ż¼░┤ššĀIśIŅ~ūāäėŪķør┐╔ęįīóŲĘ┼ŲäØ×ķ╚²┤¾ŅÉŻ¼ę╗╩ŪĀIśIŅ~╝ė╦┘Ž┬Ą°Ą─ŲĘ┼ŲŻ¼ėąėń╠’┤©║═¹£╦╣═■Ā¢Ż╗Č■╩ŪĀIśIŅ~£p╦┘Ž┬Ą°Ą─ŲĘ┼ŲŻ¼ėą╚Ė│▓║═ąŪ░═┐╦Ż╗ūŅ║¾╩ŪĀIśIŅ~▒Ż│ųįŁėą╦«ŲĮĄ─ŲĘ┼ŲŻ¼ėąAGF║═illyĪŻ

×ķ┴╦Ė³ų▒ė^ĄžĘų╬÷ŲĘ┼ŲĄ─õN╩█╦«ŲĮŻ¼Ž╚īó╠ņžłõN╩█Ņ~ęĢ×ķŲĘ┼Ųų▒ĀI─▄┴”Ą─¾w¼FŻ¼╠ņžł│¼╩ą║═╠įīÜõN╩█▒Ē¼FĘųäe┐┤ū„ŲĘ┼ŲĄ─ł÷ā╚ĘųõN─▄┴”Īół÷═ŌĘųõN─▄┴”ĪŻ

Ņ^▓┐ŲĘ┼ŲõN╩█╦«ŲĮĘų╬÷

Ž╚üĒ┐┤Ė„Ū■Ą└╠ž³c╝░ų„ꬎ¹┘M╚╦╚║ĪŻ

ę╗╩Ū╠ņžłÄū╠ņžł│¼╩ąŻ¼╠ņžłōĒėąą┼ė├Īó¾w“×║═ę╗öłūė│ąųZĄ╚ŲĘ┼Ų▒ŻūCŻ¼ų„ę¬╬³ę²Ī░ārĖ±╚▌╚╠Č╚Ė▀Ż¼’LļU╚▌╚╠Č╚Ą═Ī▒Ą─ė├æ¶Ż¼Č°╠ņžł│¼╩ąų„ę¬╬³ę²Ī░ārĖ±╚▌╚╠Č╚ųąŻ¼’LļU╚▌╚╠Č╚ųąĪ▒Ą─┐═æ¶ĪŻ

«öārĖ±šT╗¾ūŃē“┤¾ĢrŻ¼─▄ē“┤┘╩╣ę╗ą®’LļU╚▌╚╠Č╚ŽÓī”▌^Ą═Ą─╠ņžł▐DŽ“╠ņžł│¼╩ąŻ¼Č■š▀╩ŪÅŖārĖ±ĖéĀÄĻPŽĄĪŻ

Č■╩Ū╠įīÜŻ¼ŲõõN╩█ų„¾w┤¾ČÓ╩ŪéĆ╚╦Ż¼╚▒Ę”ŲĘ┼Ų▒│Ģ°Ż¼«aŲĘārĖ±▌^Ą═ĪŻ▀@ęŌ╬Čų°╠įīÜĄ─Ž¹┘M╚║¾wī”╦∙┘Å┘I╔╠ŲĘĄ─ą┼ė├▒ŻūCųžęĢ│╠Č╚▓╗Ė▀Ż¼╗“š▀įĖęŌ×ķārĖ±│ąō·┘IĄĮ╝┘žøĄ─’LļUĪŻę“┤╦╠įīÜų„ę¬╬³ę²īŹė├ĪóārĖ±├¶ĖąĄ─Ž¹┘Mš▀ĪŻ

Č°┐¦Ę╚Äū║§ø]ėą╩█║¾ąĶŪ¾Ż¼ęŌ╬Čų°Ž¹┘Mš▀ę╗Ą®ą╬│╔į┌╠įīÜ┘Å┘I─│ę╗ŲĘ┼Ų«aŲĘĄ─┴ĢæTŻ¼Š═║▄ļyį┘▀xō±ĄĮ╣┘ĘĮŪ■Ą└Ż©╠ņžł╗“╠ņžł│¼╩ąŻ®┘Å┘IĪŻę“┤╦Ż¼╠įīÜĘųõN╔╠┼c╣┘ĘĮŪ■Ą└ų«ķg╩Ūę╗ĘN╚§ĖéĀÄĻPŽĄĪŻ

į┘üĒ┐┤Ņ^▓┐ŲĘ┼ŲĄ─Ū■Ą└▓▀┬į║═õN╩█ų«ķgĄ─ĻPŽĄŻ¼▓óŅA╣└ŲĘ┼Ų╦∙ĖČ│÷Ą─┤·ārĪŻ

ī”ė┌╚Ė│▓║═ąŪ░═┐╦▀@śėĄ─┤¾ą═╝»łFüĒšfŻ¼┬ÜśIĮø└Ē╚╦═©│Ż▓╔╚ĪŽÓī”▒Ż╩žĄ─ĮøĀI▓▀┬įŻ¼▀@ā╔éĆŲĘ┼Ų╣┘ĘĮŪ■Ą└Ę▌Ņ~ūā╗»▓╗┤¾Ż¼║▄┐╔─▄čė└m┴╦ęį═∙Ą─õN╩█▓▀┬įĪŻ×ķ┴╦ī”ø_╣┘ĘĮŪ■Ą└Ą─╦ź╚§Ż¼╦¹éā╝ėÅŖ┴╦ĮøõN╔╠ä▌┴”Ż¼ęį▒Ż│ųŲĘ┼Ųš¹¾wõN╩█Ņ~Ą─ĘĆČ©ĪŻ

Č°ėń╠’┤©├µī”śI┐āē║┴”▓╔╚Ī┴╦╝»ųąą═▓▀┬įĪŻ╩ūŽ╚£p╔┘╠ņžł│¼╩ąĄ─Ę▌Ņ~Ż¼ęį┤╦£p╔┘ūį╔Ē╣┘ĘĮŪ■Ą└ķgĄ─ārĖ±ĖéĀÄŻ¼▓óŠÅ┬²┤“ķ_ĮøõN╔╠Ū■Ą└ĪŻė╔ė┌ĘųõNä▌┴”ŽÓī”▌^ąĪŻ¼╚▒Ę”õN╩█ŠÅø_ĦŻ¼ī¦ų┬ŲĘ┼ŲśI┐ā╩▄ĄĮĖ³ų▒Įėø_ō¶ĪŻ

¹£╦╣═■Ā¢ķLŲ┌ę└┘ćĘųõNŻ¼ė╚Ųõ╩Ū╠ņžł│¼╩ąŻ¼┐╔─▄ī¦ų┬ŲĘ┼Ųį┌├½└¹╔Ž╚▒Ę”š{š¹┐šķgĪŻ×ķ┴╦ŠS│ųš¹¾wśI┐āų╗─▄īżŪ¾┤¾┴┐ĘųõNŻ¼▀@ĘNū÷Ę©╝ė╦┘┴╦ŲĘ┼Ų┴”Ž¹╔óŻ¼╩╣Ą├╠ņžłĄ─õN╩█ć└ųžŲŻ▄øŻ¼Ž▌╚ļ╣”─▄╗»Ž▌┌ÕŻ¼▀MČ°ī¦ų┬õN╩█╝ė╦┘Ž┬╗¼ĪŻ

illy£p╔┘┴╦╠ņžł│¼╩ąĄ─Ę▌Ņ~Ż¼×ķ╠ņžł┴¶│÷Ė³ČÓ╔·┤µ┐šķgŻ¼×ķ┴╦▒ŻūCŲĘ┼Ųš¹¾węÄ─ŻŻ¼╝ė╦┘ĮøõN╔╠ØB═ĖŻ¼Ą½Č╠Ų┌ā╚ī”ŲĘ┼Ųė░Ēæ▌^ąĪŻ╗AGFČ╠Ų┌ā╚Ą─ĘųõN╦«ŲĮ╔§ų┴│¼▀^¹£╦╣═■Ā¢Ż¼ŲĘ┼Ųā╚▓┐ūĘŪ¾į÷ķLĄ─äė┴”┐╔─▄║▄ÅŖä┼Ż¼Ą½▀@ĘNū÷Ę©┐╔─▄Ģ■▓Į¹£╦╣═■Ā¢Ą─║¾ēmĪŻ

Å─ķLŲ┌░lš╣üĒ┐┤Ż¼ėń╠’┤©║═illyīóėąĖ³┐╔│ų└mĄ─░lš╣ĪŻįŁę“╩Ū«öŲĘ┼Ų├µ┼R╩ął÷▓╗┐╔┐╣┴”ī¦ų┬õN┴┐Ž┬╗¼ĢrŻ¼įSČÓĮøĀIš▀Ģ■ćLįć─µų▄Ų┌▓┘ū„üĒ═ņ╗žŠų├µĪŻ╩▓├┤śėĄ──µų▄Ų┌▓┘ū„─▄šµš²Ä═ų·Ų¾śIČ╚▀^ų▄Ų┌▀ĆąĶę¬╔Ņ╦╝Ż¼Ą½ų┴╔┘▓╗╩Ū║┴¤oŽ▐Č╚Ąž┤“ķ_ĘųõNķyķTĪŻ

┐éĮY

▀^Č╚ĘųõN┐╔ęįäōįņČ╠Ų┌Ą─Ę▒śsŻ¼Ą½│¼▀^ę╗Č©Ž▐Č╚Ż¼▒ŃĢ■īóŲĘ┼Ųę²╚ļÅ─Ī«ŲĘ┼Ų╗»Ī»ĄĮĪ«╣”─▄╗»Ī»Ą─└¦Š│ĪŻę╗Ą®ŲĘ┼Ų═Ļ╚½╣”─▄╗»Ż¼▒ŃĢ■Ž▌╚ļ┼c░ū┼Ų¤o«ÉĄ─╝ā┤Ō╣”ą¦ĖéĀÄŻ¼ūŅĮKų╗─▄═©▀^ārĖ±ĖéĀÄŻ¼įņ│╔▓╗┐╔─µĄ─ārųĄōpé¹ĪŻ

┤╦═ŌŻ¼ę▓ąĶš²ęĢ╦ź═╦ĦüĒĄ─õN╩█£pōpŻ¼▀@╩Ū╚╬║╬Ų¾śIČ╝¤oĘ©▒▄├ŌĄ─ĪŻŽ¹┘Mū„×ķ─®Č╦ąąśIŻ¼Äū║§¤oʩĦüĒ╔·«a┴”Ą─äōą┬Ż¼Š═¤oĘ©«a╔·īŹ┘|ąįĄ─«aŲĘ▓Ņ«ÉĪŻę“┤╦Ż¼Ž¹┘MąąśI║▄ļy│╔×ķĮøØ·į÷ķLĄ─ę²ŪµĪŻ╚ń╣¹ėąŲ¾śI─µä▌į÷ķLŻ¼╦³ę¬├┤╩Ū┘Mė├╗“┤·ār“īäėĄ─Č╠Ų┌¼FŽ¾Ż¼ę¬├┤╩Ū╬³╩š┴╦ĖéĀÄī”╩ųĘ▌Ņ~ĪŻ

ę╗╝ę╣½╦Šį┌╩ął÷ųąĄ─ĖĪ│┴▓╗ų╗╚ĪøQė┌Ū■Ą└▓▀┬įĪŻ«aŲĘČ©╬╗Īó╩ął÷ĖéĀÄĪóŲĘŅÉäéąį┼cʱęį╝░ŲĘ┼ŲĄ─ŲĘŅÉĮM║ŽĄ╚╣▓═¼øQČ©ŲĘ┼ŲĄ─╩ął÷▒Ē¼FĪŻĄ½▀@▓╗Ę┴ĄKĮ©┴ó║Ž└ĒĄ─ĘųõNŅAŲ┌║═┤ļ╩®Ż¼▓óĮė╝{ŪĪ«öĄ─śIäš░ļÅĮ╩š┐sĪŻ╬┤üĒ╩«─ĻŻ¼▓╔╚Ī╩▓├┤ĖéĀÄ▓▀┬įŻ¼╚ń║╬▀Mąą│╔▒Šā×╗»Ż¼īó│╔×ķŲĘ┼ŲĄ─Ņ^Ą╚┤¾╩┬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį