ą┬▓Ķ’ŗŲĘ┼Ų▓ĶžłŻ¼Ļæš²ę½«ŗĄ─ą┬’ׯ┐

üĒį┤/ÜõŽ¹┘M

ū½╬─/┼Ē×tÖM

ę╗éĆ│┴Éץ─╬ń║¾Ż¼ÜõŽ¹┘MüĒĄĮ║Ž╔·ģR┤“┐©▒╗═ŌĮńĮŌūx×ķÄņĄŽ╚ļŠųą┬▓Ķ’ŗ┘ÉĄ└Ą─ūėŲĘ┼ŲĪ¬Ī¬▓ĶžłĪŻ

ę¬ų¬Ą└Ą─╩ŪŻ¼╔Žę╗╝ęį┌║Ž╔·ģRę²░l(f©Ī)═ŌĮń║├ŲµŻ¼╬³ę²Ž¹┘Mš▀Ū░üĒŅlŅl┤“┐©Ą─▀Ć╩Ū░į═§▓Ķ╝¦ĪŻ

Ż©łDį┤Ż║ÜõŽ¹┘MŻ®

įōķTĄĻ╬╗ė┌║Ž╔·ģRB2Ż¼┤Ņ│╦╔╠ł÷ę╗é╚(c©©)Ą─Ę÷╠▌Ž┬ąąŻ¼▒Ń┐╔┐┤ĄĮ▓ĶžłĖ±═Ō┴┴č█Ą─¤╔╣ŌŠGlogoĪŻ

’@č█Ą─ÖCąĄ▒█š²├”ų°│÷ŲĘŻ¼é„▀f│÷Ą─┐Ų╝╝ĖąØMØMŻ¼į┌ķTĄĻėęé╚(c©©)═Ļ│╔Ž┬å╬║¾Ż¼ā╔ų╗╦{░ūŽÓķgĄ─ÖCąĄ▒█ļS╝┤ķ_╩╝╣żū„Ż¼Å─╚Ī┐š▒ŁŻ¼ĄĮųŲū„’ŗŲĘŻ¼į┘ĄĮ╦▄ĘŌŻ¼Š∙Į╗ė╔ÖCąĄ▒█═Ļ│╔ĪŻ

ų╗╩ŪŽÓ▌^ė┌ė╔ÖCąĄ▒█╦∙╦▄įņ│÷└ŌĮŪĘų├„Ą─┐Ų╝╝ĖąŻ¼ÜõŽ¹┘M╩ų┼§ų°▓ĶžłĄ─’ŗŲĘŻ¼ģsė·░l(f©Ī)Ą─ĖąĄĮ└¦╗¾.. ...

01

▓Ķžł=▒∙╝t▓ĶplusĪó

╔óčb░į═§▓Ķ╝¦Ż┐

▓╗ų¬╩ŪŪ╔║Ž▀Ć╩ŪėąęŌ×ķų«Ż¼▓Ķžł┼cę╗īėų«Ė¶Ą─░į═§▓Ķ╝¦Ż¼ōĒėąų°╠½ČÓŽÓ╦Ųų«╠ÄĪŻ

╩ūŽ╚╩ŪķTĄĻ³c╬╗▀xō±╔ŽĪŻ░į═§▓Ķ╝¦Ą─ķTĄĻŻ¼š²ī”║Ž╔·ģRė╔1īėŽ┬ąąĄĮB1Ą─Ę÷╠▌Ż¼▀@ę▓ęŌ╬Čų°Ż¼Ė³Ė▀Ą─Ųž╣ŌČ╚║═┐═┴„ĪŻČ°▓ĶžłĖ³╩Ū╚ń┤╦Ż¼ėąČÓ▒ŃĮ▌─žŻ┐ÜõŽ¹┘M│╦ū°Ę÷╠▌ĄĮ▀_B2īėĢrŻ¼ū▀Ž┬Ę÷╠▌āH▓Įąą2-3▓ĮŻ¼▒Ńū▀ĄĮ┴╦▓ĶžłķTĄĻĪŻ

Ųõ┤╬╩Ūį┌«a(ch©Żn)ŲĘ░³čb╔ŽĪŻÜõŽ¹┘MŽ┬å╬┴╦ā╔▒Ł─╠▓ĶŻ¼ę╗┐Ņ╩ŪĪ░└Žģ▓ק²łŽŃÖÄĪ▒Ż¼┴Ēę╗┐Ņ╩ŪĄĻåT═Ų╦]Ą─Ī░│▀ė±Īż▄į└“┤õč┐Ī▒ĪŻ┼─šš░č═Ō░³čb░l(f©Ī)ĮoÜõŽ¹┘MĄ─═¼╩┬ĢrŻ¼═¼╩┬▒Ē╩ŠĪ░┐┤ų°č█╩ņĪ▒ĪŻļS╝┤╦č╦„░l(f©Ī)¼F(xi©żn)Ż¼▀@éĆ░³čbĄ─┼õ╔½║═Ž▓▓Ķį┌2021─Ļ╔Žą┬Ą─Ī░╦ķŃyūėĪ▒ŽĄ┴ą’ŗŲĘĄ─═Ō░³čbŻ¼śOŲõĄ─ŽÓ╦ŲĪŻ

Ż©łDį┤Ż║ÜõŽ¹┘MŻ®

Ż©łDį┤Ż║ŠW(w©Żng)Įj(lu©░)Ż®

▀@▓╗Į¹ūīÜõŽ¹┘MŽļŲ┴╦Ī░ę╗īėų«Ė¶Ī▒Ą─░į═§▓Ķ╝¦Ż¼’ŗŲĘ═Ō░³čbįO(sh©©)ėŗĪ░ū▓▄ćĪ▒ĄŽŖWĄ─ĀÄūhĪŻ

┼c░į═§▓Ķ╝¦ŅÉ╦ŲĄ─▀ĆėąŻ¼▓Ķžł═¼śėĮo▓Ķ’ŗ╦∙ė├Ą─╗∙ĄūŅA(y©┤)┴¶┴╦Ī░š╣ė[Ī▒╬╗ų├ĪŻ▓Ķžł╦∙ė├Ą─▄į└“┤õč┐Īó╣╗©×§²łĪó░█─Ļ└Žģ▓Īóųķ╠m├½ĘÕĄ╚įŁ╚~▒Ńę╗ŪÕČ■│■ĪŻģ^(q©▒)äeį┌ė┌░į═§▓Ķ╝¦▒∙▓ĶĄ─├┐┐Ņ▓Ķ╚~ĮķĮBęįæęÆņąĪ┼ŲĄ─ĘĮ╩Įš╣╩ŠŻ¼▓ĶžłĄ─├┐┐ŅįŁ╚~š╣╩ŠŻ¼ęį¬Ü┴óĄ─ąĪĖ±ūė▀MąąäØĘųŻ¼▓╗═¼įŁ╚~Ž┬├µ┼õėą╬─ūųšf├„ĪŻ

Ż©╔ŽłD×ķ▓ĶžłįŁ╚~š╣╩ŠŻ¼Ž┬łD×ķ╚ź─ĻÜõŽ¹┘Mū▀įL░į═§▓Ķ╝¦║Ž╔·ģRķTĄĻĢr┼─özĄ─¢|ĘĮ▒∙▓Ķ╝ā▓ĶŻ®

╗žÜwĄĮ’ŗŲĘ▒Š╔ĒŻ¼ÜõŽ¹┘Mį┌ćL▀^Ī░└Žģ▓ק²łŽŃÖÄĪ▒▀@┐Ņ╦«╣¹▓Ķ║═Ī░│▀ė±Īż▄į└“┤õč┐Ī▒▀@┐Ņ─╠▓Ķ║¾░l(f©Ī)¼F(xi©żn)Ż¼Ī░└Žģ▓ק²łŽŃÖÄĪ▒▀@┐Ņ╦«╣¹▓ĶĄ─╬ČĄ└Ė³Ž±╩Ū╦ßČ╚║═╠Č╚Č╝╝ėųž┴╦Ą─┐ĄÄ¤ĖĄ▒∙╝t▓ĶĪŻ

Č°Ī░│▀ė±Īż▄į└“┤õč┐Ī▒▀@┐Ņ─╠▓ĶĄ─┐┌ĖąĄ╣╩ŪĘŪ│Ż┴ŅÜõŽ¹┘M¾@ŲGŻ¼┼cśŪ╔Ž░į═§▓Ķ╝¦Ą─šą┼Ų’ŗŲĘĪ░▓«č└Į^ŽęĪ▒Ż¼▓╗─▄šfę╗─Żę╗śėŻ¼╦║Ą¶ś╦║×├ż£yŻ¼ų┴╔┘ę▓─▄▀_ĄĮĪ░ęį╝┘üyšµĪ▒Ą─│╠Č╚┴╦ĪŻ

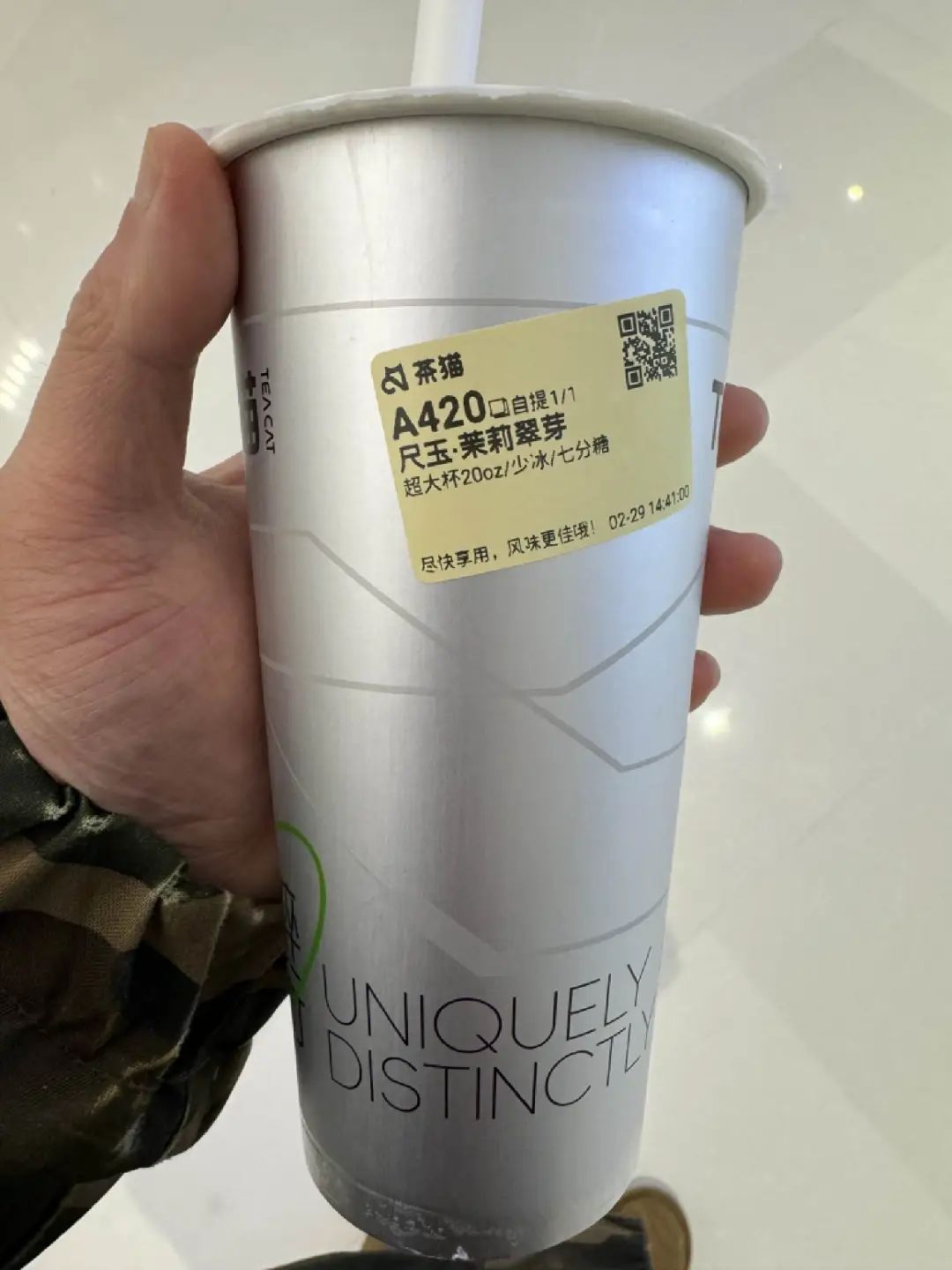

Č°¤ošō╩Ū▒∙╝t▓ĶPlus░µĄ─Ī░└Žģ▓ק²łŽŃÖÄĪ▒▀Ć╩ŪĪ░▓«č└Į^ŽęĪ▒ŲĮ╠µĄ─Ī░│▀ė±Īż▄į└“┤õč┐Ī▒Ż¼Č╝ų╗ę¬9.9į¬ĪŻę“š²ųĄ▓Ķžłą┬ķ_śI(y©©)╗ŅäėŲ┌ķgŻ¼╚½ł÷Č╝╩Ū9.9ĪŻ

╩┬īŹ╔ŽŻ¼9.9į¬▀@éĆārĖ±Ż¼Ę┼į┌║Ž╔·ģR└’ųT╚ń░į═§▓Ķ╝¦Īó─╬č®Īó▓ĶįÆ┼¬Īó▓Ķ░┘Ą└Ą╚ę╗▒Ŗ▓Ķ’ŗŲĘ┼ŲųąŻ¼ōĒėąų°Į^ī”Ą─ārĖ±ā×(y©Łu)ä▌Ż¼──┼┬öU┤¾ĄĮš¹éĆą┬▓Ķ’ŗ┘ÉĄ└└’Ż¼┐╔─▄į┌ārĖ±╔Ž─▄┐╣║ŌĄ─ę▓Š═╩ŻŽ┬├█č®▒∙│Ū┴╦ĪŻ

Ą½╚ń╣¹ę¬šfå╬┐Ņ’ŗŲĘĄ─ąįār▒╚Ż¼ęį9.9į¬Ī░└Žģ▓ק²łŽŃÖÄĪ▒×ķ└²Ż¼ęÄ(gu©®)Ė±×ķ20ozŻ©░╗╦ŠŻ®Ż¼į┌ōQ╦Ń╔ŽŻ¼1├└ųŲę║¾w░╗╦Š(oz)=29.27║┴╔²(ml)Ż╗1ėóųŲę║¾w░╗╦Š(oz)=28.41║┴╔²(ml)░╗╦ŠŻ¼Ģ║Ūę░┤šš1░╗╦Š╝sĄ╚ė┌30ml╣└╦ŃŻ¼ę╗▒ŁĪ░└Žģ▓ק²łŽŃÖÄĪ▒╝s×ķ600mlĪŻ

Č°į┌╠ņžł╔Ž28.9į¬┐╔ęį─├Ž┬┐éėŗ8LĄ─▒∙╝t▓ĶŻ¼ōQ╦ŃŽ┬üĒŻ¼600mlĄ─▒∙╝t▓Ķ╝s×ķ2.17į¬Ż¼Č°╝┤▒Ń╩Ūį┌├└łF╔ŽŻ¼500mlę╗Ų┐▒∙╝t▓ĶĄ─ārĖ±ę▓▓╗▀^3.3į¬ĪŻ

Į³╦ŲęÄ(gu©®)Ė±Ż¼ārĖ±Į³3▒ČĄ─▓ŅŠÓŻ¼šlĖ³ėąąįār▒╚ę╗─┐┴╦╚╗Ż¼«ö╚╗Ż¼ę▓ąĶ┐┤ĄĮŻ¼Ī░└Žģ▓ק²łŽŃÖÄĪ▒ųą┤_īŹėąšµ▓─īŹ┴ŽĄ─ÖÄ├╩Ų¼╠Ē╝ėĪŻ

Ż©łDį┤Ż║ÜõŽ¹┘MŻ®

ų┴ė┌Ī░│▀ė±Īż▄į└“┤õč┐Ī▒▀@┐Ņ─╠▓ĶŻ¼Å─┐┌ĖąĮ³╦ŲČ╚ĪóārĖ±ęį╝░Ą╚┤²Ģrķg╔ŽŻ¼╚ń╣¹Å─Ī░▓«č└Į^ŽęĪ▒ŲĮ╠µĄ─ĮŪČ╚üĒ┐┤Ż¼Ą╣╩Ū┤_īŹŠ▀ėąę╗Č©Ą─ąįār▒╚ĪŻĄ½ų┴ė┌Ž¹┘Mš▀╚ń║╬▀xō±Ż¼ų╗─▄╚╩š▀ęŖ╚╩ųŪš▀ęŖųŪ┴╦ĪŻ

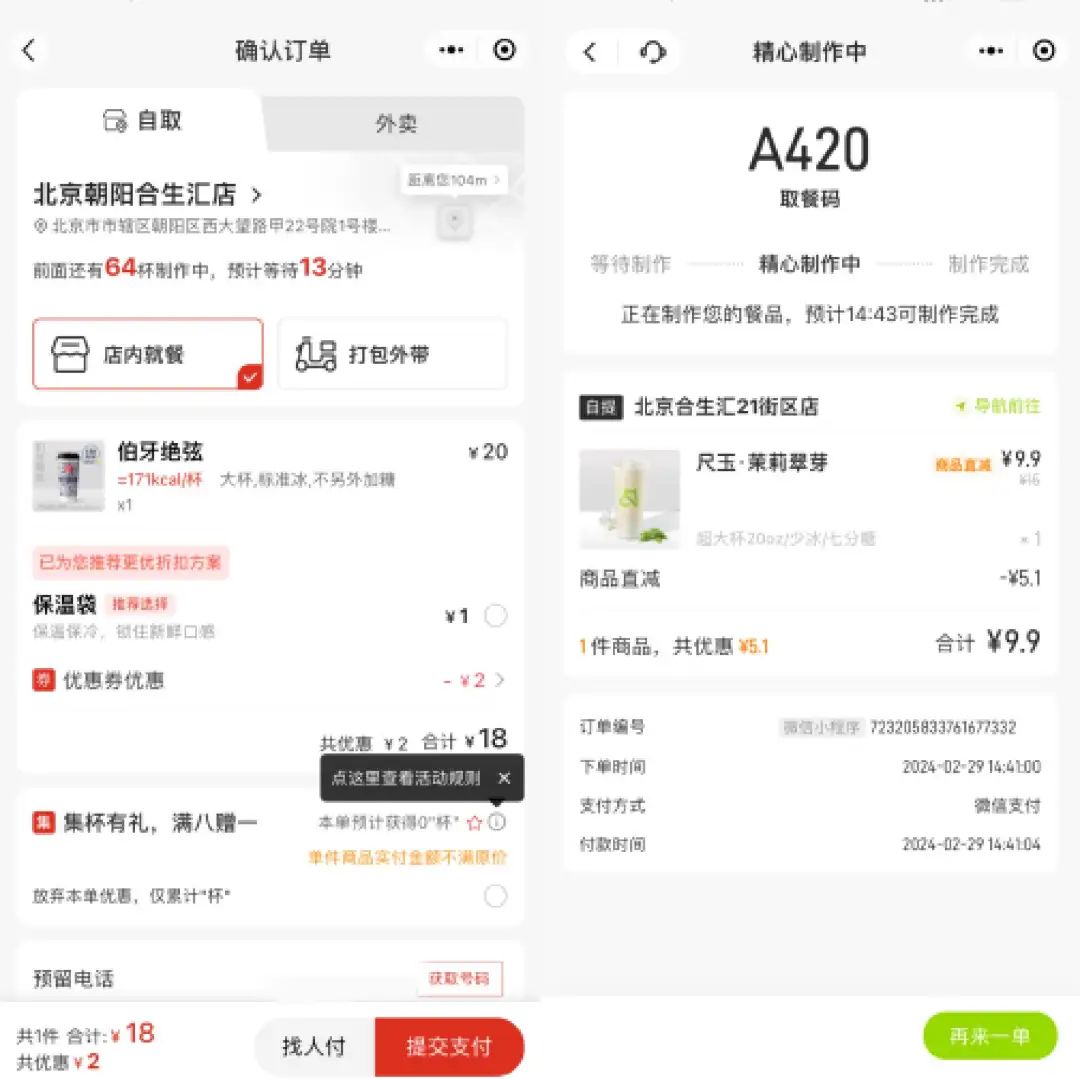

Ż©═¼ę╗ĢrķgČ╬Ż¼░į═§▓Ķ╝¦Ą╚┤²Ģrķg13ĘųńŖŻ¼▓ĶžłÅ─Ž┬å╬ĄĮ│÷ŲĘ2ĘųńŖū¾ė꯮

02

╚½ł÷9.9Ż¼æ(zh©żn)ąg(sh©┤)ąįæąČĶŻ┐

▓ĶžłŠ┐Š╣─▄▓╗─▄┐┐9.9į¬Ą─Ą═ārŻ¼į┌ą┬▓Ķ’ŗ┘ÉĪ░ŠĒĪ▒Ą├ę╗Ž»ų«ĄžŻ¼«öŽ┬Įo│÷öÓčį▀Ć×ķĢr╔ąįńĪŻ

Ą½Ķbė┌Üv╩Ę┐é╩Ū▓╗öÓĄ─ųžÅ═╔Žč▌Ż¼╗“š▀Ż¼┐╔ęį░čĢrķgĄ╣╦▌╗žą┬▓Ķ’ŗ┘ÉĄ└Ż¼ķ_åóārĖ±æ(zh©żn)║¾Ż¼Å─ārĖ±æ(zh©żn)ī”ąąśI(y©©)║═ŲĘ┼ŲĄ─ė░ĒæųąŻ¼šęĄĮę╗ą®┤░ĖĪŻ

╩ūŽ╚ę¬├µī”Ą─Ą┌ę╗éĆå¢Ņ}╩ŪŻ¼ą┬▓Ķ’ŗ┘ÉĄ└×ķ╩▓├┤ę¬ķ_╩╝ĖŃārĖ±æ(zh©żn)▀@╝■╩┬Ż¼Č°╗ž┤▀@éĆå¢Ņ}Ż¼┘F×ķŅ^▓┐ŲĘ┼ŲĄ─Ž▓▓ĶĪó─╬č®éāūŅėą░l(f©Ī)čįÖÓ(qu©ón)ĪŻ

2022─ĻŽ▓▓ĶĪó─╬č®ļpļpą¹▓╝ĮĄārĄ─Ž¹ŽóŻ¼į°ę╗Č╚ę²░l(f©Ī)═ŌĮńī”Ī░ą┬▓Ķ’ŗ┘ÉĄ└Ž©╗Ī▒Ą─ųTČÓ▓┬ŽļĪŻ

▀@ę╗─ĻĄ─2į┬Ż¼Ž▓▓Ķ╣┘ĘĮ╬ó▓®╠¢░l(f©Ī)▓╝Ž¹ŽóĘQ─Ļā╚(n©©i)īó▓╗į┘═Ų│÷29į¬╝░ęį╔ŽĄ─«a(ch©Żn)ŲĘŻ¼▀@ę▓ęŌ╬Čų°Ž▓▓Ķś╦£╩’ŗŲĘ▓╦å╬╔ŽŻ¼į┘ę▓ø]ėą3ūųķ_Ņ^Ą─’ŗŲĘį┌╩█┴╦ĪŻ

ŠoļSŲõ║¾Ą─3į┬Ż¼─╬č®╣┘ą¹▀Mąą╚½├µĮĄārŻ¼į┌ī”Įø(j©®ng)Ąõ«a(ch©Żn)ŲĘū÷│÷ĮĄār10į¬äėū„Ą─═¼ĢrŻ¼ūŅĄ═┐Ņ«a(ch©Żn)ŲĘ9į¬Ų▓ĮŻ¼Ūę«öĢr│ąųZ├┐į┬╔Žą┬ę╗┐ŅĄ═ār«a(ch©Żn)ŲĘĪŻ

ūį┤╦Ż¼Ž▓▓ĶĪó─╬č®┼c30į¬Ģr┤·ę╗ę╗ū„äeŻ¼Č°▀@ĘNę╗ų▒čė└m(x©┤)ĄĮ«öŽ┬Ą─ĮĄārŻ¼▒╗═ŌĮń┐┤ū÷╩Ūą┬▓Ķ’ŗā╚(n©©i)ŠĒĄ─Ī░ķ_Č╦Ī▒ĪŻ

ę╗░ŃüĒšfŻ¼Ņ^▓┐ŲĘ┼Ųų«╦∙ęį─▄│╔×ķā×(y©Łu)Ą╚╔·Ż¼│²╣ż╦ćĪó│÷ŲĘĄ─│÷▒ŖŻ¼ī”š¹éĆąąśI(y©©)’LŽ“ūā╗»Ą─├¶õJąßėXŻ¼ę▓╩Ū▒ž▓╗┐╔╔┘Ą─ĪŻČ°ą┬▓Ķ’ŗ┘ÉĄ└š¹¾wĄ─ė÷└õŻ¼ŪĪŪĪŠ═░l(f©Ī)╔·į┌Ž▓▓ĶĪó─╬讚{(di©żo)ārĄ─Ū░║¾─_ĪŻ

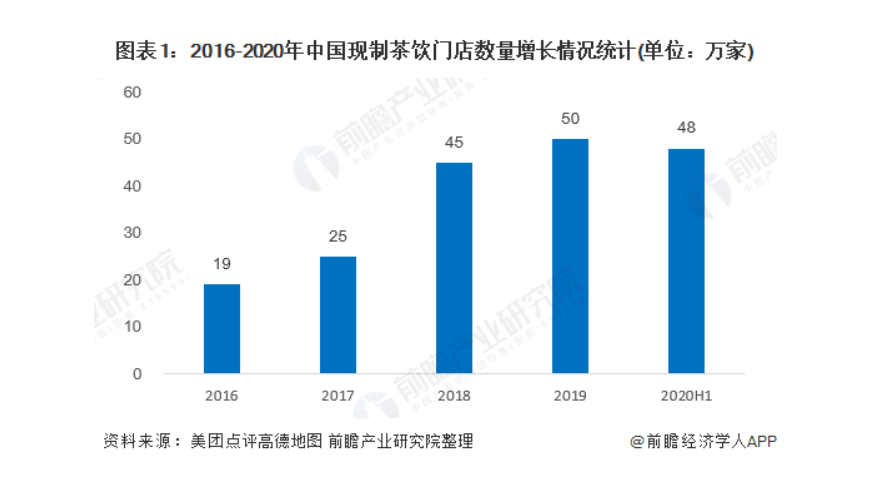

ėąÄūĘ▌öĄ(sh©┤)ō■(j©┤)┐╔ū¶ūCŻ¼╣½ķ_ą┼Žó’@╩ŠŻ¼2016─Ļų┴2019─ĻŻ¼╬ęć°ą┬▓Ķ’ŗ╩ął÷╠Äė┌▒¼░l(f©Ī)ąįį÷ķLĢrŲ┌Ż¼Ž▓▓ĶĪó─╬č®Ė³╩ŪąąśI(y©©)ųąĄ─Ņ^▓┐═µ╝ęĪŻ

Ż©łDį┤Ż║Ū░š░Įø(j©®ng)Ø·īW╚╦Ż®

Č°Å─Ū░š░Įø(j©®ng)Ø·īW╚╦Ą─öĄ(sh©┤)ō■(j©┤)╔Ž┐╔ęį┐┤ĄĮŻ¼2016-2019─ĻķgŻ¼ć°ā╚(n©©i)▓Ķ’ŗķTĄĻöĄ(sh©┤)┴┐▒Ż│ųų°’w╦┘Ą─į÷ķLŻ¼Å─2016─ĻĄ─19╚f╝ęŻ¼ę╗┬Ę’j╔²ĄĮ50╚f╝ęŻ¼Ą½Ą╚ĢrķgüĒĄĮ2020─ĻŻ¼ķTĄĻöĄ(sh©┤)┴┐╩ū┤╬│÷¼F(xi©żn)┴╦Ž┬╗¼ĪŻ

┼cķTĄĻöĄ(sh©┤)┴┐│÷¼F(xi©żn)Ž┬╗¼═¼Ģr│÷¼F(xi©żn)ūā╗»Ą─Ż¼▀Ćėą╩ął÷ęÄ(gu©®)─ŻĪŻō■(j©┤)╝t▓═ŠW(w©Żng)Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2015─ĻĄĮ2021─ĻŻ¼╬ęć°¼F(xi©żn)ųŲ▓Ķ’ŗ╩ął÷ęÄ(gu©®)─ŻÅ─422ā|į¬į÷ķLĄĮ1419ā|į¬Ż¼ė├╝żį÷üĒą╬╚▌ę▓▓╗×ķ▀^Ż¼Ą½«öĢrķgū▀ĄĮ2022─ĻĢrŻ¼╩ął÷ęÄ(gu©®)─Żļm╚į╚╗į÷ķLų┴1423ā|į¬Ż¼Ą½ŽÓ▌^2021─Ļę▓āH╩Ū0.3%Ą─╬óį÷ĪŻ

’@╚╗Ż¼«öŽ¹┘Mš▀┐éöĄ(sh©┤)╣╠Č©Ż¼┘ÉĄ└į÷╦┘Ę┼ŠÅĄ─═¼ĢrŻ¼ėų│õ│Ōų°ąąśI(y©©)Ė▀╦┘į÷ķLŪ░Ų┌Ż¼┤¾┴┐ė┐╚ļĄ─ŲĘ┼Ų┤µ┴¶Ż¼Ī░ŠĒārĖ±Ī▒▒Ń│╔×ķ┴╦─ŪéĆĪ░æ(zh©żn)ąg(sh©┤)ąįĪ▒š²┤_Ą─┤░ĖĪŻ

ų«╦∙ęį╩ŪĪ░æ(zh©żn)ąg(sh©┤)ąįĪ▒š²┤_Ż¼į┌ė┌Ą═ārĄ──┐Ą─ų«ę╗Ż¼╩Ū×ķ┴╦Å─ėąŽ▐Ą─Ž¹┘Mš▀ųąŻ¼ōīüĒĖ³ČÓĄ─┐═æ¶Ż¼ęįĮŌč█Ž┬Ą─╚╝├╝ų«╝▒Ż¼Ą½¼F(xi©żn)īŹŪķør╩ŪŻ¼▓Ķ’ŗŲĘ┼Ų╠½ČÓ┴╦Ż¼Ž¹┘Mš▀▓╗ē“ė├┴╦Ż¼ę╗Ą®īóęĢĮŪŪąĄĮķLŲ┌ąįĄ─Ī░æ(zh©żn)┬įąįĪ▒─┐ś╦Ī¬Ī¬Å═┘Å┬╩╔ŽŻ¼ätŽ▌╚ļ┴╦Ī░ę╗ŅD▓┘ū„├═╚ń╗óŻ¼╗žŅ^ę╗┐┤įŁĄžĶŲĄ─Ī▒ī└▐╬Š│ĄžĪŻ

═¼śė╩ŪĪ░ŠĒārĖ±Ī▒Ż¼ęįŽ▓▓Ķ×ķ└²Ż¼Ųõį┌╩«ų▄─Ļł¾ĖµųąŠ═į°╠ߥĮŻ¼Ī░Ą├ęµė┌Ė³┤¾▒ŖĄ─ārĖ±Ż¼ęį╝░Ž▓▓ĶĄ─«a(ch©Żn)ŲĘā×(y©Łu)ä▌║═ŲĘ┼Ųä▌─▄Ż¼ļm╚╗├µī”ę▀ŪķĄ╚▓╗└¹ę“╦žŻ¼Ą½2022─Ļ6į┬ęįüĒŽ▓▓Ķ├┐╚šĄĻŠ∙õN┴┐║═į┬Č╚┐éõN┴┐═¼▒╚╔Žę╗─ĻŻ¼ĘųäeŲĮŠ∙į÷ķL┴╦20%ĪŻĪ▒

Ą½Ę┤ė^─╬讯¼Ųõį┌2022─Ļ╔Ž░ļ─Ļī”═Ō┼¹┬ČŲõÅ═┘Å┬╩×ķ33.6%Ż¼Ą½2021─ĻĢr▀@ę╗öĄ(sh©┤)ūų×ķ35.3%Ż¼ęčĮø(j©®ng)│÷¼F(xi©żn)┴╦ę╗Č©Ą─▓©äėŻ¼Č°į┌┤╦║¾Ą─2022─Ļžöł¾ųąŻ¼Å═┘Å┬╩Ą─Š▀¾wöĄ(sh©┤)ūųŻ¼Ė³╩Ūų▒Įė▒╗─©╚źĪŻ

╩┬īŹ╔ŽŻ¼’ŗŲĘäō(chu©żng)ą┬╔ŽĄ─ė·░l(f©Ī)┌ģ═¼Ż¼ę▓╩ŪŽ¹┘Mš▀ī”ą┬▓Ķ’ŗŲĘ┼ŲąĶŪ¾Ī░═╦¤²Ī▒Ą─įŁę“ų«ę╗ĪŻō■(j©┤)┐¦ķT┤╦Ū░░l(f©Ī)▓╝Ą─ĪČ2022ųąć°’ŗŲĘąąśI(y©©)«a(ch©Żn)ŲĘł¾ĖµĪĘųąŠ═╠ߥĮŻ¼ą┬▓Ķ’ŗŲĘ┼Ųį┌2023─ĻŪ░╚²éĆ╝ŠČ╚╣▓═Ų│÷┴╦1677ėÓ┐Ņą┬«a(ch©Żn)ŲĘŻ¼Ą½«a(ch©Żn)ŲĘ│Ż│Ż┤¾═¼ąĪ«ÉĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼æ(zh©żn)ąg(sh©┤)ąįĪ░ŠĒārĖ±Ī▒Ą╣▓╗╩¦×ķę╗ĘN╝ż▀MŻ¼Ą½ėų─▄Ė³┐ņ┤“ĒæŲĘ┼ŲŻ¼Į©┴óŽ¹┘Mš▀šJų¬Ą─▓┘ū„Ż¼╗“įSÅ─▀@éĆĮŪČ╚üĒ┐┤Ż¼ęį9.9į¬Ą─Ą═ār╚ļŪųą┬▓Ķ’ŗ╩ął÷Ą─▓ĶžłŻ¼Ą╣▓╗╩¦×ķšęĄĮ┴╦ę╗ŚlĖ³╝ėŲņÄ├§r├„Ą─┬ĘÅĮĪŻ

Ą½į┘│“│“├█č®▒∙│ŪŻ¼╦▓ķgārĖ±ā×(y©Łu)ä▌▓╗├„’@Ż¼ę▓Š═ų╗─▄┐┐’@č█░³ÖCąĄ▒█üĒō╬³cÓÕŅ^Ż¼Ą½ą┬§rĖąę╗▀^Ż¼ėų─▄╩ŻŽ┬╩▓├┤─žĪŻ

Ī░Ą═ārĪ▒ų«═ŌŻ¼┴Ēę╗éĆąĶę¬╦╝┐╝Ą─å¢Ņ}į┌ė┌Ż¼ą┬▓Ķ’ŗŅ^▓┐ŲĘ┼ŲŻ¼Į³─ĻüĒŅlŅl┐ńĮń═Ų│÷┐¦Ę╚’ŗŲĘ╗“š▀╦„ąį═Č┘YŠ½ŲĘ┐¦Ę╚Ą─▒│║¾Ż¼ĄĮĄūč║īÜĄ─╩Ū╩▓├┤ĪŻ

į┌ŲĘ┼Ųäėū„╔ŽŻ¼├█č®▒∙│Ū═Ų│÷┴╦Ī░ąę▀\┐¦Ī▒Ż¼śĘśĘ▓Ķ═Ų│÷ūėŲĘ┼ŲĪ░Č╣Č╣śĘĪ▒Ż¼ÖÄ╝Š═Ų│÷▀^Ī░RUU COFFEEĪ▒Ż¼▓ĶŅüÉé╔½═Ų│÷Ī░°xčļ┐¦Ę╚Ī▒Ż¼▓Ķ░┘Ą└═Ų│÷Ī░┐¦╗ęĪ▒Ż¼Ģ°ęÓ¤²Ž╔▓▌ät╚ļ╣╔┐¦Ę╚ŲĘ┼ŲDOC┐¦Ę╚Ą╚Ą╚ĪŻ

į┌▀M▄Ŗ┐¦Ę╚┘ÉĄ└ĢrŻ¼▓┐ĘųŲĘ┼Ųé„▀fĮo═ŌĮńĄ─ą┼ŽóŻ¼┤¾ČÓ╩ŪĪ░═žš╣ŲĘŅÉŻ¼ØMūŃŽ¹┘Mš▀ČÓśė╗»Ą─ąĶŪ¾ĪŻĪ▒

Ą½Ė³╝ėšµīŹĄ─įŁę“ų«ę╗Ż¼ŲõīŹ╩Ūį┌ą┬▓Ķ’ŗį÷╦┘Ę┼ŠÅĄ─ļAČ╬Ż¼┐¦Ę╚╩ął÷Ą─į÷ä▌╚į▒Ż│ųśĘė^ĪŻ

į┌Ėź╚¶╦╣╠ž╔│└¹╬─░l(f©Ī)▓╝Ą─ł¾Ėµųą┐╔ęį┐┤ĄĮŻ¼ųąć°┐¦Ę╚╩ął÷ŅA(y©┤)ėŗęį25.99%Ą─Å═║Žį÷ķL┬╩└^└m(x©┤)į÷ķLŻ¼ŅA(y©┤)ėŗ2023─Ļ╩ął÷ęÄ(gu©®)─Żīó▀_1806ā|į¬ĪŻ

┤╦═ŌŻ¼ųąć°╚╦Š∙┐¦Ę╚Ž¹┘M▒ŁöĄ(sh©┤)īóÅ─2021─ĻĄ─9▒Ł/─Ļ╠ß╔²ų┴2023─ĻĄ─11▒Ł/─ĻĪŻ

│╔░aąįĪóĖ▀┘Å┘IŅl┤╬ęį╝░śĘė^Ą─╩ął÷ęÄ(gu©®)─ŻŻ¼╗“įS▓┼╩Ūą┬▓Ķ’ŗŲĘ┼ŲĮė▀B╚ļŠų┐¦Ę╚┘ÉĄ└Ą─šµīŹįŁę“ĪŻ

Č°į┌▀@śėĄ─▒│Š░Ž┬Ż¼ÄņĄŽÅ─┐¦Ę╚┘ÉĄ└▐D(zhu©Żn)æ(zh©żn)╦«╔Ņ╗¤ßĄ─ą┬▓Ķ’ŗ┘ÉĄ└Ą─ū÷Ę©Ż¼ę╗ät’@╚╗╩Ūį┌šęą┬į÷ķLŪ·ŠĆŻ¼┴Ēę╗├µ╩Ūʱėą└m(x©┤)├³ĄŠ▓▌Ą─ęŌ╬ČŻ┐

03

ÄņĄŽĄ─ą┬ę┬Ż¼

┬ō(li©ón)ĀI╔╠Ą─ą┬’ׯ┐

į┌╣½ķ_ł¾Ą└ųąŻ¼▓Ķžł┼cÄņĄŽĄ─┤“Ę©Ż¼į┌║▄┤¾│╠Č╚╔Ž╚ń│÷ę╗▐HĪŻ

ō■(j©┤)┤╦Ū░ą┬š¬╔╠śI(y©©)įušōĄ─ł¾Ą└Ż¼į┌ķTĄĻ▀\ĀI╔ŽŻ¼▓Ķžł▓╔╚Ī┴╦┼cÄņĄŽŽÓ═¼Ą─┬ō(li©ón)ĀI─Ż╩ĮŻ¼┼c▓╗╩šŲĘ┼Ų╝ė├╦┘Mę╗Ų▒╗čė└m(x©┤)Ą─Ż¼▀Ćėąī”ķTĄĻ├½└¹ØÖļA╠▌╩ĮĄ─│ķ│╔ĘĮ╩ĮĪŻå╬ĄĻ═Č┘YūŅĄ═35╚fį¬Ż¼░³└©įO(sh©©)éõĪóčbą▐┘MĄ╚ĪŻ

į┌ārĖ±╔ŽŻ¼ļm╚╗ÜõŽ¹┘Mį┌║Ž╔·ģRķTĄĻųąŻ¼┐┤ĄĮĄ─╚½ł÷’ŗŲĘārĖ±Š∙×ķ9.9į¬Ż¼Ą½į┌Ė³įńę╗ą®Ą─╣½ķ_ł¾Ą└ųąę▓╠ߥĮĪ░╚½ł÷«a(ch©Żn)ŲĘĮy(t©»ng)ę╗╩█ār8.8į¬Ż¼╚»║¾6.9į¬Ī▒Ī░Ą┌Č■▒Ł░ļārĪ▒Ą╚Ż¼Č°╣┘ĘĮĮo│÷Ą─šfĘ©╩ŪŻ¼ā×(y©Łu)╗▌Ģ■│ų└m(x©┤)ĄĮ2025─ĻŻ¼╣½╦ŠĢ■ī”’ŗŲĘ▀Mąąča┘NŻ¼ĮY(ji©”)╦ŃārĖ±Ą═ė┌8.8į¬Ż¼╚½▓┐░┤šš8.8į¬ĮY(ji©”)╦ŃĪŻ

ė╔ė┌į┌▀\ĀI─Ż╩Į║═ārĖ±ča┘N▓▀┬į╔ŽŻ¼┼cÄņĄŽśOŲõĄ─ŽÓ╦ŲŻ¼į┌▀@śėĄ─▒│Š░Ž┬Ż¼▓Ķžł─▄ʱŽ±ÄņĄŽę╗śėį┌┐¦Ę╚┘ÉĄ└ųąŻ¼╦óą┬┤µį┌ĖąŻ¼║▄┤¾│╠Č╚╔Žę▓╚ĪøQė┌┤╦Ū░ÄņĄŽ┬ō(li©ón)ĀI╔╠éāĄ─ĘeśOąįŻ¼Č°Å─╣½ķ_ł¾Ą└ųą┐┤ĄĮĄ─┬ō(li©ón)ĀI╔╠éāī”ÄņĄŽĄ─æB(t©żi)Č╚Ż¼ŅHŠ▀═µ╬ČĪŻ

į┌├┐╚šĮø(j©®ng)Ø·ą┬┬äĄ─ł¾Ą└ųąį°╠ߥĮŻ¼ėąČÓ╬╗ÄņĄŽ┬ō(li©ón)ĀI╔╠Ę┤ė│ĘQŻ¼ķTĄĻā╚(n©©i)į°│÷¼F(xi©żn)įŁ▓─┴ŽėåžøļyĪó╬’┴ŽöÓžøĄ╚ŪķørŻ¼Ūę│ųŠ├Ą─ārĖ±æ(zh©żn)Ż¼║─┐š┴╦┬ō(li©ón)ĀI╔╠éāĄ──═ą─ĪŻĖ³ėą╚į╠Äė┌╠ØōpĀŅæB(t©żi)Ą─ÄņĄŽ┬ō(li©ón)ĀI╔╠▒Ē╩ŠŻ¼Ī░╚ąęķTĄĻ╝ė├▄║¾Ż¼ÄņĄŽĄ─╔·ęŌĖ³ļyū÷┴╦Ż¼─Ńæ¬(y©®ng)įōĻP(gu©Īn)ūóĄĮ▓╗╔┘Ż©ÄņĄŽŻ®┬ō(li©ón)ĀI╔╠į┌▐D(zhu©Żn)ūīķTĄĻ░╔Ż¼╚ń╣¹╔·ęŌ║├Ż¼į§├┤Ģ■▐D(zhu©Żn)ūī─žŻ┐Ī▒

«ö╚╗Ż¼ī”ė┌▒╗ŖAį┌▀@ł÷ć·└@į┌╚ąę┼cÄņĄŽų«ķgĢń╚š│ųŠ├Ą─ārĖ±æ(zh©żn)ųąĄ─┬ō(li©ón)ĀI╔╠üĒšfŻ¼ę╗éĆ║├Ž¹Žó╩ŪŻ¼ļpĘĮų«ķgĄ─ārĖ±æ(zh©żn)ęčĮėĮ³╬▓┬ĢĪŻ

┤╦Ū░Ż¼╚ąę┐¦Ę╚ę“Ī░9.9į¬ę╗▒Ł╗Ņäė┐s╦«Ī▒į┌Ž¹┘Mš▀ųąę²░l(f©Ī)┴╦¤ßūhŻ¼«öĢrĄ─Ž¹┘Mš▀ųĖ│÷Ż¼įŁüĒ╩Ū╚½ł÷’ŗŲĘ┐╔ęį╩╣ė├Ą─9.9į¬ā×(y©Łu)╗▌╚»Ż¼ų╗╩ŻŽ┬8┐ŅųĖČ©’ŗŲĘģó┼c╗ŅäėŻ¼Č°ÜõŽ¹┘MĮ³Ų┌═©▀^╚ąęąĪ│╠ą“Ž┬å╬Ģrät░l(f©Ī)¼F(xi©żn)Ż¼9.9į¬ā×(y©Łu)╗▌╚»╚į┤µį┌Ż¼Ūę╚½ł÷ČÓöĄ(sh©┤)’ŗŲĘ╚į┐╔╩╣ė├Ż¼ų╗╩Ūį┌½@╚Īā×(y©Łu)╗▌╚»Ą─ĘĮ╩Į╔ŽąĶę¬╠Ē╝ė╚ąęĄ─Ų¾śI(y©©)╬óą┼Ż¼½@Ą├š█┐█Ą─┴„│╠ŽÓī”Ę▒¼ŹŻ¼Ūę9.9į¬ā×(y©Łu)╗▌╚»ę╗╠ņų╗─▄ŅI(l©½ng)╚Īę╗┤╬Ż¼Ą┌Č■▒Ł¤oĘ©ŽĒ╩▄š█┐█ĪŻ

ļm╚╗├µī”Ž¹┘Mš▀Ą─šfĘ©Ż¼╚ąę╣┘ĘĮę▓į┌2į┬23╚š░l(f©Ī)▓╝žöł¾Ģr╠ߥĮŻ¼Ī░╬┤üĒīóĢ■łį│ų─┐Ū░Ą─░l(f©Ī)š╣▓▀┬į║═Č©ār▓▀┬įĪŻĪ▒Ą½Å─├┐╠ņ▓╗Ž▐┤╬öĄ(sh©┤)Ą─9.9į¬Ż¼ĄĮŽ▐ŅI(l©½ng)╚Ī┤╬öĄ(sh©┤)Ą─9.9ā×(y©Łu)╗▌Ż¼ĮKŠ┐▀Ć╩Ūėą╦∙ūā╗»ĪŻ

┼c╚ąęī”æ¬(y©®ng)Ą─ät╩ŪÄņĄŽĮ³Ų┌╣┘ą¹╚½ł÷▓╗Ž▐ŲĘĪó▓╗Ž▐┴┐9.9į¬┤¾┤┘Ż¼×ķŲ┌3éĆį┬Ą─╗ŅäėŻ¼ō■(j©┤)ŽżŻ¼▀@┤╬╗ŅäėĄ─┐éča┘NĮŅ~īó▀_2ā|Ī½3ā|į¬ĪŻ

Ą½ę▓ąĶ┐┤ĄĮĄ─╩ŪŻ¼╝┤▒ŃÄņĄŽŠS│ų┴╦įŁėąĄ─ča┘N┴”Č╚Ż¼į┌ķTĄĻą┬į÷╔ŽŻ¼ęč│÷¼F(xi©żn)Ę┼ŠÅĪŻō■(j©┤)▓═’ŗ└Ž░Õā╚(n©©i)ģóĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ūį╚ź─Ļ9į┬ķ_╩╝Ż¼ÄņĄŽķTĄĻĄ─į÷ķL╦┘Č╚ķ_╩╝┤¾Ę∙Ę┼ŠÅŻ¼Å─7Īó8į┬Ę▌Ą─├┐į┬│¼1500╝ęą┬į÷ĮĄų┴9į┬500╝ęū¾ėęĄ─ą┬į÷öĄ(sh©┤)┴┐Ż¼«öĢrķgüĒĄĮ11Īó12į┬ĢrŻ¼ą┬į÷ķTĄĻöĄ(sh©┤)ätŽ┬╗¼ĄĮŲĘ┼Ų│§äō(chu©żng)ĢrŲ┌Ż¼ų╗Ęųäeą┬į÷┴╦296╝ę║═173╝ęĪŻ

ę╗├µ╩Ū▓╗─▄═ŻĄ─ča┘NŻ¼ę╗├µ╩ŪĘ┼ŠÅĄ─ķTĄĻį÷╦┘Ż¼╦Ų║§ę▓Ž“═ŌĮńĘ┤ü│÷┴╦ę╗ą®┬ō(li©ón)ĀI╔╠Ą─æB(t©żi)Č╚Ż¼╔§ų┴į┌įńę╗ą®Ą─├Į¾wł¾Ą└ųąŻ¼Ė³╩Ū╠ߥĮŻ¼ė╔ė┌┤¾┼·┬ō(li©ón)ĀI╔╠╠ØōpŻ¼ÄņĄŽ9į┬▀Ćį°═Ų│÷ČÓĒŚą┬š■▓▀ėĶęį░▓ō߯¼▒╚╚ńŻ¼│ąųZ2023─Ļ6į┬Ū░║×╝sĄ─╝ė├╦╔╠Ż¼╚¶ķTĄĻ╠ØōpŻ¼ė╔ÄņĄŽįu╣└║¾čaūŃĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼═žą┬╝t║ŻĄ─ą┬▓Ķ’ŗ┘ÉĄ└Ż¼▓óčė└m(x©┤)▀^═∙ÄņĄŽĄ─┤“Ę©┬ĘöĄ(sh©┤)Ż¼ĄĮĄū╩ŪŽ¹┘Mš▀ąĶę¬ę╗▒Ł▓ĶžłŻ¼▀Ć╩ŪÄņĄŽąĶę¬ę╗▒Ł▓ĶžłĮo┬ō(li©ón)├╦╔╠Ī░įņē¶Ī▒×ķūį╝║Ī░└m(x©┤)├³Ī▒Ż¼╗“įSę▓ų╗ėąĻæš²ę½ūŅŪÕ│■ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį