░ó└’═╦│÷ŻĪųą╝Z300ā|Įė▒P┤¾ØÖ░l┼c║ą±R╗“│╔Č©Šų

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/į¼ät

░ó└’ų▓Į═╦│÷īŹ¾w┴Ń╩█śIäšķ_╩╝┴╦ūŅą┬Ą─äėū„ĪŻ

ō■ų¬Ūķ╚╦╩┐═Ė┬ČŻ¼░ó└’ā╚▓┐╗∙▒ŠęčĮø┤_Č©Ż¼░č┤¾ØÖ░l║═║ą±R│÷╩█Įoųą╝ZŻ¼┤¾ØÖ░l╝sŅA╣└100ā|╚╦├±Ä┼ū¾ėęŻ¼║ą±R╝sŅA╣└200ā|╚╦├±Ä┼ū¾ėęŻ¼ļpĘĮ┐“╝▄ģfūhęčĮøöMČ©Ż¼╩Ū±RįŲį┌░ó└’ā╚▓┐ū÷┴╦ūŅ║¾┼─░ÕĪŻ

┤╦Ū░Ż¼ėą├Į¾wł¾Ą└ĘQŻ¼ųą╝ZĘĮ├µęčėąĖ▀╣▄╝ė╚ļ┤¾ØÖ░lĄ─ßößöŽĄĮyŻ╗Č°┤¾ØÖ░lā╚▓┐Ż¼ę▓é„│÷┴╦▓├åTŠ½║åŻ¼ęį▒ŃęįĖ³Š½¤ÆĄ─ū╦æBĮė╩š╩š┘ÅĄ─Ž¹ŽóĪŻ

ėą┤¾ØÖ░låT╣ż═Ė┬ČŻ¼┤¾ØÖ░lā╚▓┐öMČ©ķTĄĻŠ½║åė▓ųĖś╦Ż¼4į┬Ąū╩Ū├┐ĄĻ100╚╦Ż¼4į┬1╚šš²╩ĮęŲĮ╗Ż╗╣▄└ĒłFĻĀ╩Ū├┐ĄĻ4├¹Įø└ĒŻ¼12├¹šnķLŻ¼ČÓėÓų„╣▄ĮĄ┬ÜĮĄąĮĪŻ▓╗▀^Ż¼Įžų╣─┐Ū░Ż¼Ģ║╬┤╩šĄĮŽÓĻPĘĮĄ─Ž¹Žó┤_šJĪŻ

ī”ė┌│÷╩█Ż¼┤¾ØÖ░lĘĮ├µę▓į°╗žæ¬├Į¾wĘQŻ║Ž¹Žó╩Ū╝┘Ą─Ż¼┤¾ØÖ░līó▒Ż┴¶═©▀^Ę©┬╔═ŠÅĮūĘŠ┐įņų{š▀ž¤╚╬Ą─ÖÓ└¹ĪŻ

Ą½┤╦ĢrĮ³║§├„┤_Ą─│÷╩█Ž¹ŽóŻ¼ę▓╦Ń╩Ū░ó└’Ī░╚²┤¾╗žÜwĪ▒æ┬įŻ¼ļAČ╬ąįåóäėĄ─├„┤_ą┼╠¢ĪŻÅ─2016─Ļ░ó└’│÷ō¶ą┬┴Ń╩█ĄĮĮ±─Ļ╚²┤¾╗žÜw(╗žÜw╠įīÜĪó╗žÜwė├æ¶Īó╗žÜw╗ź┬ōŠW)Ż¼▀@░╦─Ļų«ķgųąć°┴Ń╩█╩ął÷Ż¼¤ošō╩ŪŠĆ╔Ž▀Ć╩ŪŠĆŽ┬Ż¼Č╝░l╔·┴╦Š▐┤¾Ą─ūā╗»ĪŻ

01

ą┬┴Ń╩█│▒Ų

2016─Ļ10į┬Ż¼±RįŲ╩ū┤╬╠ß│÷┴╦Ī░ą┬┴Ń╩█Ī▒Ą─Ė┼─ŅŻ║Ī░╝āļŖ╔╠Ģr┤·║▄┐ņĢ■ĮY╩°Ż¼╬┤üĒĄ─╩«─ĻĪóČ■╩«─ĻŻ¼ø]ėąļŖūė╔╠äš▀@ę╗šfŻ¼ų╗ėąą┬┴Ń╩█▀@ę╗šfĪ▒Ż¼▀@╩Ū±RįŲĄ─įŁįÆŻ¼╦¹šJ×ķŻ¼ūźūĪą┬┴Ń╩█Ą─ĻPµI╩Ūį┌ŠĆĪóŠĆŽ┬║═╬’┴„ĮY║ŽĄĮę╗ŲŻ¼į┌ŠĆĄ─Ų¾śI▒žĒÜŽ“ŠĆŽ┬ū▀Ż¼ŠĆŽ┬Ą─Ų¾śI▒žĒÜŽ“į┌ŠĆū▀Ż¼▓ó┼c¼F┤·╬’┴„ĮY║ŽŻ¼×ķŽ¹┘Mš▀╠ß╣®ā×┘|Ę■䚯¼▓┼─▄äōįņą┬┴Ń╩█ĪŻ▀Ćėą║¾üĒčė╔ņ│÷üĒĄ─║▄ČÓĮŌ╬÷Ż¼öĄūų╗»Īó╚½Ū■Ą└ĪóöĄīŹ╚┌║ŽĪó╝┤Ģr┴Ń╩█ĪóųŪ╗█╬’┴„ĪóS2b2cĪóą┬╔·æBĪóą┬Ž¹┘M......

±RįŲ╠ß│÷Ī░ą┬┴Ń╩█Ī▒Ė┼─Ņ║¾Ż¼é╚ųž╩žśIĄ─░ó└’░═░═Ū░CEOÅłė┬Š═ĘŪ│ŻłįøQĄž═Ųäė║═ł╠ąąą┬┴Ń╩█æ┬įŻ¼š¹éĆ░ó└’╝»łFę▓▓▌ļS’LäėŻ¼╝┤ę╗ĘĮ├µ╣½▓╝┴╦Ųõą┬┴Ń╩█ę╗╠¢╣ż│╠║ą±R§r╔·Ż¼┴Ēę╗ĘĮ├µķ_╩╝ė├ļŖ╔╠Įø“×ī”ŠĆŽ┬╔╠śI▀MąąĖ─įņŻ¼═Č┘Y║═┘I┘I┘IĪŻ

ó┘2014─Ļ3į┬ęį53.7ā|į¬Ė█Ä┼╚ļ╣╔Ńy╠®░┘žøŻ╗

ó┌2015─Ļ8į┬283ā|╚ļ╣╔╠KīÄŻ╗

ó█2016─Ļ11į┬21.5ā|╚ļ╣╔╚²ĮŁ┘Å╬’Ż╗

ó▄2017─Ļ1į┬┬ō║ŽŃy╠®╔╠śIäō╩╝╚╦╔“ć°▄Ŗęį177ā|į¬╦Įėą╗»Ńy╠®╔╠śIŻ╗

ó▌2017─Ļ5į┬26╚šŽ“ęū╣¹╔·§r╩š┘Å┬ō╚A│¼╩ą18%Ą─ā╚┘Y╣╔╣╔ÖÓ│╔×ķĄ┌Č■┤¾╣╔¢|Ż╗

░┘žøĪóīŻśIĄĻĪó│¼╩ąĪó┤¾┘uł÷Ż¼▒╦ĢrĄ─░ó└’š¹éĆ╝»łFą┼ą─ØMØMŻ¼║└ÜŌ╔w╠ņŻ¼ę¬═©▀^ęŲäė╗ź┬ōŠWųžśŗę╗ŪąĪŻ

02

┤¾ØÖ░lĄ─▓©š█

ū„×ķĪ░│¼╩ąų«═§Ī▒Ą─┤¾ØÖ░lŻ¼Ū░šŲķT╚╦³S├„Č╦ę╗Č╚šJ×ķļŖ╔╠¤²ÕX▓╗║Ž▀ē▌ŗŻ¼Ą½į┌╚ń╗╚ń▌▒Ą─ęŲäė╗ź┬ōŠWø_ō¶ų«Ž┬Ż¼║▄┐ņšJūRĄĮĪ░▀@╩Ūę╗┤╬Š▐┤¾Ą─╔╠śIĖ’├³Ī▒ĪŻ

╦∙ęį³S├„Č╦ę▓ķ_╩╝╚½╔Ēą─Ą─═Č╚ļŻ¼äōĮ©┴╦’w┼ŻŠWŻ¼▓óė┌2014-2016─Ļ│ų└m▀\ĀIŻ╗Ž╚║¾ćLįć┴╦Ī░Ū¦Ól╚f^Ī▒ėŗäØĪó╔╠│ŪŲĮ┼_╗»║═├µŽ“B2B╩ął÷Ą─Ī░e┬Ę░lĪ▒Ą╚śI䚯╗Ą½’w┼ŻŠW╠½▀^¤²ÕXŻ¼ęŌūRĄĮūį╝║ęčĮø┬õ║¾Ą─┤¾ØÖ░lŻ¼▀xō±┴╦═ūģfŻ¼┼c▒╦Ģr╚ń╚šųą╠ņĄ─░ó└’š²╩Į┤_Č©┴╦║Žū„ĻPŽĄŻ¼Č°▒╦ĢrĄ─░ó└’Ż¼│²┴╦┐┤║├Ńy╠®(2017─Ļ╦Įėą╗»Ńy╠®)Ż¼ę▓╩Ū╩«Ęų┐┤║├ū„×ķ│¼╩ą²łŅ^Ą─┤¾ØÖ░lŻ¼┐╔ęįØMūŃŲõ┴Ń╩█ĮKČ╦Ą─╚½├µ▓╝ŠųĪŻ

2017─Ļ11į┬20╚šŻ¼░ó└’░═░═╝»łFĪóAuchan Retail S.A.(ÜW╔ą┴Ń╩█)ĪóØÖ╠®╝»łFą¹▓╝▀_│╔ą┬┴Ń╩█æ┬į║Žū„ĪŻ░ó└’═Č╚ļ224ā|Ė█Ä┼╚ļ╣╔Ż¼ų▒Įė║═ķgĮė│ųėąĖ▀÷╬┴Ń╩█36.16%Ą─╣╔Ę▌ĪŻ

┤╦║¾Ż¼ļpĘĮŠ═ķ_╩╝š¹║ŽŻ¼┤¾ØÖ░lį┌Ī░ČÓśIæB╚½Ū■Ą└░lš╣Ī▒▓▀┬įŽ┬ķ_åó┴╦▐Dą═ų«┬ĘŻ║

ę╗╩Ū╗∙ė┌Ī░┘Å╬’+¾w“×+Ę■äš+╔ńĮ╗Ī▒Ą─ė├æ¶ārųĄŽ┬Ż¼ųžśŗūįėą┤¾┘uł÷Ż¼▀MąąöĄūų╗»Ė─įņĪŻĮė╩ų║¾Ż¼░ó└’╗©┤¾ārÕXį┌┤¾ØÖ░lĖ„éĆķTĄĻ└’═ČįO┴╦ūįų·╩šŃyÖCŻ¼ķTĄĻķ_╩╝Įė╚ļ┴╦╠į§r▀_śI䚯╗═©▀^ūįų·╩šŃyŽĄĮy+╠į§r▀_ŲĮ┼_Ż¼▀MąąĢ■åTöĄūų╗»Ė─įņŻ╗ī”’w┼ŻŠWŻ¼2018─Ļ2į┬5╚š╔²╝ē│╔APPą╬╩ĮŻ¼Ė─░µ×ķĪ░┤¾ØÖ░lāקrĪ▒Ż¼╠ß╣®ØM29į¬░³Ó]Ż¼1ąĪĢr╝▒╦┘╦═▀_Ę■䚯╗ī”▓┐Ęų│¼▀^1000å╬ęį╔ŽķTĄĻŻ¼Ė─įņæęÆņµ£Ż¼įOų├Ū░ų├é}Ż╗┤╦═ŌŻ¼2019─Ļ┤¾ØÖ░l┼c╠ņžł│¼╩ą╣▓ŽĒ┴╦Äņ┤µŻ¼2021─ĻŻ¼┤¾ØÖ░l║═▓╦°B╝ė╔Ņ║Žū„Ż¼▀M▄Ŗ┴╦╔ńģ^łF┘Å┘ÉĄ└ĪŻ

Č■╩Ū▓╝Šųą┬┴Ń╩█śIæBŻ¼░lš╣ųąą═│¼╩ąĪ░ųąØÖ░lĪ▒║═ąĪą═│¼╩ąĪ░ąĪØÖ░lĪ▒Ż¼į┌2023─Ļ4į┬▀Ć▀M▄Ŗ┴╦Ģ■åTĄĻ┘ÉĄ└ĪŻ

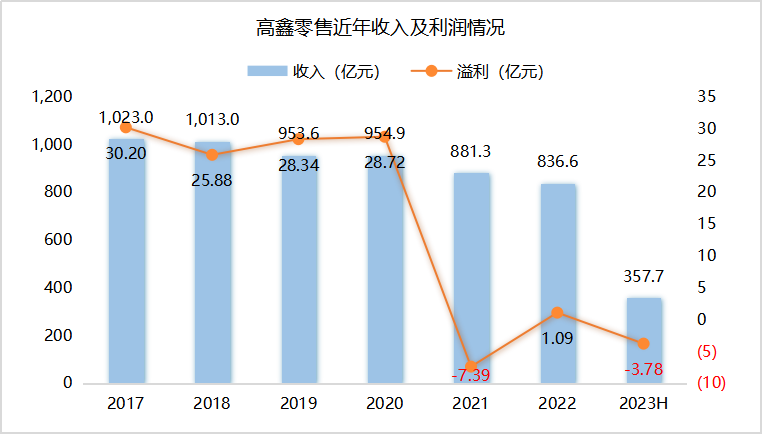

±RįŲ│╔×ķ┴╦┤¾ØÖ░lĄ─Ą┌ę╗┤¾╣╔¢|║¾Ż¼╚╦╩┬ųžĮMę▓į┌▓╗öÓ═Ų▀MŻ¼2020─Ļ6į┬░ó└’░═░═ą¹▓╝Ė▒┐é▓├Īó┴Ń╩█═©┐éĮø└Ē┴ųąĪ║ŻīóĮė╣▄┤¾ØÖ░lŻ¼ō·╚╬┤¾ØÖ░lCEOŻ¼ų▒ĮėŽ“░ó└’░═░═Ū░CEOÅłė┬ģRł¾Ż╗═¼─Ļ10į┬Ż¼░ó└’═Č┘Y280ā|Ė█į¬│ųėą┴╦Ė▀÷╬┴Ń╩█╝s72%Ą─╣╔Ę▌Ż¼Ė▀÷╬┴Ń╩█╚½├µ▀~╚ļ░ó└’Ģr┤·ĪŻ

═Č┘Yą┬┴Ń╩█Ż¼Åłė┬į°├„┤_┴╦╚²éĆ▀ē▌ŗŻ║ę╗╩Ū─▄ʱ½@Ą├ą┬Ą─į÷┴┐ė├æ¶Ż╗Č■╩Ū─▄ʱ╠ß╔²ė├涾w“ׯ╗╚²╩ŪūāĖ’╝╝ągĄ─äōą┬║═░lš╣Ż╗Ą½Įė╚ļ░ó└’║¾Ą─Ė▀÷╬┴Ń╩█Ż¼╝╝ągė├┴╦Īó┘Yį┤╣▓ŽĒ┴╦Ż¼ģs▓ó╬┤─▄į┌ųžśŗ║═öĄūų╗»▐Dą═ųąŻ¼½@Ą├ØMęŌį÷ķLŻ¼╩š╚ļŪķørĘ┤Ą╣╩Ūę╗┬ĘŽ┬ąąĪŻ

«ö╚╗Ż¼╩▄ęµė┌öĄūų╗»ą¦┬╩Ą─╠ß╔²ęį╝░ĄĻé}ę╗¾w╗»─▄┴”Ą─ā×╗»Ą³┤·Ż¼Ė▀÷╬┴Ń╩█ŠĆ╔Ž┐═┴„║═śI┐ā▒Ē¼F▀Ć╩Ū┐╔╚”┐╔³cŻ¼ų╗╩ŪŻ¼Ę┼į┌┴Ń╩█┐é¾w┤¾▒PųąŻ¼ęčĮø¤oĻPŠoę¬┴╦ĪŻŠĆŽ┬õN╩█Ž┬╗¼Ż¼╩ŪĖ▀÷╬┴Ń╩█ČÓ┤╬į┌žöł¾ųą╠ß╝░Ą─šfĘ©Ż¼’@╚╗Ż¼ą┬┴Ń╩█Ą─╝╝ąg▌ö╚ļŻ¼▓ó¤oĘ©ĮŌøQ┤¾┘uł÷▀@ę╗śIæB╚šęµ╦ź┬õĄ─┌ģä▌Ż╗Č°┤¾ØÖ░l▀@éĆį°ĮøĄ─│¼╩ąų«═§Ż¼ę▓ø]─▄│ą▌dŲõą┬┴Ń╩█▐Dą═š▀Ą─Ę▌┴┐ĪŻ

03

║ą±RĄ─╣š³c

Č°┼cĖ▀÷╬┴Ń╩█├³▀\ŽÓ╦ŲĄ─Ż¼▀Ćėą░ó└’ą┬┴Ń╩█ę╗╠¢╣ż│╠Ą─║ą±RŻ¼▀@éĆį°▒╗╝─ėĶ║±═¹Ą─ŠW╝tŻ¼«öŽ┬ę▓╩Ūį┌▌øšōĄ─’L▒®ųąĪŻ

2015─ĻŻ¼║ą±Rį┌╔Ž║Ż│╔┴óŻ¼2016─Ļ3į┬½@Ą├┴╦░ó└’1.5ā|├└Į═Č┘YŻ╗2017─Ļ7į┬14╚šŻ¼ļSų°±RįŲĄ─ĄĮĄĻū▀įLŻ¼į┌░ó└’ā╚▓┐╗Iéõā╔─ĻČÓĄ─║ą±R§r╔·▒╗═ŲĄĮŠ█╣Ō¤¶Ž┬ĪŻį┌┤╦║¾Ą─7─Ļ└’Ż¼║ą±R├┐ę╗éĆäėū„Ż¼Č╝─▄į┌ąąśIā╚ę²ŲŠ▐┤¾▐ZäėŻ¼░ó└’ą┬┴Ń╩█Ż¼į┌║ą±R╔Ē╔Žų▓Įš╣ķ_┴╦╔ŅČ╚īŹ█`ĪŻ

2016─Ļ1į┬15╚šŻ¼║ą±RĮś“ĄĻķ_śIŻ¼ę╗ķ_╩╝Š═╩Ū╚½Ū■Ą└┤“═©Īó╩ūäō3╣½└’30ĘųńŖ▀_Īó60Żźęį╔ŽĄ─ŠĆ╔Žš╝▒╚Ż¼░┴ęĢ╚║ą█Ż╗ķTĄĻĄ─╬󵣎ĄĮy║═ūįĮ©Ą─┼õ╦═łFĻĀŻ¼═Ļ├└Ą─Ūą║Ž┴╦Ī░į┌ŠĆĪóŠĆŽ┬║═╬’┴„ĮY║ŽĄĮę╗ŲĪ▒Ą─ą┬┴Ń╩█└Ē─ŅĪŻ

┤╦║¾Ż¼║ą±Rį┌╣®æ¬µ£Īó╔╠ŲĘĪóą┼ŽóŽĄĮyĄ╚Ė„éĆĘĮ├µŻ¼¤o▓╗¾w¼F┴╦ą┬┴Ń╩█Ė’├³š▀Ą─ū╦æBŻ║

Ż©1Ż®╔╠ŲĘĘĮ├µŻ¼═©▀^┤¾öĄō■Īó┘I╩ųųŲ║═╣®æ¬µ£─▄┴”Ż¼┤“įņ┐ņĢr╔ąĄ─╔╠ŲĘ¾wŽĄŻ¼ĮoŽ¹┘Mš▀ĦüĒ╚½ą┬Ą─Ž¹┘M¾w“ׯ╗▒Ż§r¶~ŽĄ┴ąĪóWOWŻĪŽĄ┴ąĪóĖ▀╔Į§rŽĄ┴ąĪó║ą±R║µ▒║Īó║ą±RėąÖCĪóĪ░┴ŃĪ▒ŽĄ┴ąĪó║ą±R╗©ł@ŽĄ┴ąĄ╚Ą╚Ż¼╬ó▓®ĪóąĪ╝tĢ°╔ŽŻ¼║ą±RŠW╝t╔╠ŲĘĪó║ąģ^Ę┐Ą╚Ė┼─Ņę╗ų▒ėąų°śOĖ▀Ą─┴„┴┐Ż╗æ¬ī”ŅAųŲ▓╦┌ģä▌Ż¼2023─Ļ5į┬║ą±R░lŲ▓ó┬ō║Ž13╝ęŲ¾śI│╔┴ó┴╦ŅAųŲ▓╦╔·æB┬ō├╦Ż╗į┌║ą±RŻ¼░³└©╔·§rĪóś╦ŲĘĪó3R(╝┤┼ļĪó╝┤╩│Īó╝┤¤ß)Ą─ūįėąŲĘ┼ŲõN╩█š╝▒╚Ż¼ęčĮø▀_ĄĮ┴╦35%Ż¼▓óŪę▀Ćį┌└^└m╠ß╔²ĪŻ

Ż©2Ż®╣®æ¬µ£ĘĮ├µŻ¼2018─ĻĄ─║ą±R╣®æ¬╔╠┤¾Ģ■╔ŽŻ¼║ą±RŠ═╣½ķ_ą¹▓╝Ī░ųžśŗą┬┴Ń╣®ĻPŽĄĪ▒Ż¼├Ō│²╣®æ¬╔╠Ī░▀Mł÷┘MĪóŚl┤a┘MĪó╣Øæc┘MĪ▒Ą╚Ū■Ą└┘Mė├Ż╗║ą±Rį┌╚½ć°įO┴ó┴╦185éĆ║ą±R┤ÕŻ¼═Ųäė┴╦Č©ųŲODMĪó┤·╣żOEMĪó┬ō║Ž═Č┘YĮ©ÅSĄ╚äėū„Ż¼▓╔┘ÅłFĻĀęčĮø╔Ņ╚ļ╚½Ū“Ė„éĆć°╝ęĄ─▓╔┘ÅŪ■Ą└Ż╗Å─2019─Ļķ_╩╝Ż¼║ą±RŠ═į┌╚½ć°░╦│Ū▓╝Šų╚┌║Ž╔·§r╝ė╣żĪóųąčļÅNĘ┐┼c╔╠ŲĘ┴„▐D╣”─▄Ą─╣®æ¬µ£ųąą─Ż¼┐é├µĘeĮ³100╚f®OĪŻ

Ż©3Ż®öĄūų╗»ĘĮ├µŻ¼2018─Ļ9į┬Ż¼║ą±R░l▓╝┴╦ūį蹥─Īó╝»│╔┴╦ķTĄĻ▀\ĀIŽĄĮyĪóĢ■åTŽĄĮyĪó╬’┴„ŽĄĮyĪó╣®æ¬µ£┘Yį┤Ą╚ČÓéĆ¾wŽĄĄ─┴Ń╩█ŽĄĮyREXOSŻ╗═¼ĢrŻ¼REXOS▀Ć×ķRFĪóæęÆņµ£ĪóAGVĪó╦═▓═ÖCŲ„╚╦ĪóųŪ─▄POSĪóetcĄ╚ųŪ─▄ė▓╝■äōįņ┤¾┴┐ÖCĢ■ĪŻ

Ż©4Ż®śIæB╔ŽŻ¼║ą±R░čąąśI└’¤ß³cĄ─śIæBČ╝įć┴╦ę╗▒ķŻ¼Ž╚║¾═Ų│÷┴╦F2ĪóPickĪ»n GoĪó║ąąĪ±RĪó║ą±RMiniĪó║ą±R└’ĪżÜqīÜĪóXĢ■åTĄĻĪó║ą±RŖW╚RĪó║ą±RPremierŻ╗Ą½┤¾ČÓöĄęį╩¦öĪĖµĮKŻ¼─┐Ū░Ż¼║ą±R§r╔·║═║ą±RŖW╚R╩Ūų„┴”Ż║2023─Ļ11į┬Ż¼║ŅęŃį┌ą┬┴Ń╣®┤¾Ģ■╔Ž▒Ē╩ŠŻ¼╬┤üĒ║ą±RŖW╚RĄĻīóęį├┐─Ļ1000-2000╝ęĄ─╦┘Č╚į┌╚½ć°═ŲÅVĪŻ

śIæB╔Ž▓╗öÓš█“vĪóĮøĀI╔Žą┬äėū„▓╗öÓŻ¼ę╗ŪąČ╝ĘŪ│ŻĘ¹║Ž░ó└’Ą─’LĖ±ĪŻ

Ą½ę▀Ūķ╚²─ĻŻ¼╔╠śIØuØu▀M╚ļ┤µ┴┐Ģr┤·Ż¼Ž¹┘Mš▀ī”ą┬ęčĮøęŖ╣ų▓╗╣ųŻ╗▀M╚ļ║¾ę▀ŪķŲ┌Ż¼ĮøØ·ą╬ä▌│÷¼Fäė┴”▓╗ūŃŻ¼┴Ń╩█╩ął÷╝▒▐DÅØŻ¼Ž¹┘M▀M╚ļśO╦┘Ą─ĮĄ╝ē═©Ą└Ż¼╚½├±ūĘŪ¾ąįār▒╚ĪŻ

ļSų°░ó└’Ą─ūāĖ’Ż¼ķ_╩╝ūįžōė»╠ØĄ─║ą±Rē║┴”┤¾į÷Ż¼├Į¾wę╗ų▒ėą║ą±R│╔▒Š▀^Ė▀Ż¼├┐─Ļ╠Øōp│¼öĄ╩«ā|Ą─é„┬äŻ╗Ė³ėąšfĘ©╩ŪŻ¼╚ń╣¹ø]ėąÅłė┬Ą─┘YĮš{Č╚ų¦│ųŻ¼║ą±R║▄ļyŠS│ųŻ╗├µī”┤¾ä▌Ż¼║ą±R╝▒ąĶę¬ārųĄūC├„ĪŻ

2023─ĻŻ¼│╔┴╦║ą±RĄ─├³▀\▐Dš█ų«─ĻĪŻ

2023─Ļ1į┬Ż¼║ą±Rą¹▓╝2023─Ļ1╝ŠČ╚║═2022─Ļ12į┬Ę▌ęčĮøīŹ¼F┴╦╚½├µė»└¹Ż¼┴óūŃė┌╠ßš±ą┼ą─Ż╗2023─Ļ5į┬Ż¼░ó└’╝»łFČŁ╩┬Ģ■┼·£╩▓╦°BĪó░ó└’įŲ║═║ą±R╔Ž╩ąėŗäØŻ¼║ą±RėŗäØį┌5-6éĆį┬ā╚╔Ž╩ąŻ¼Č°ĄĮ«ö─Ļ11į┬Ż¼ę“×ķ╣└ųĄ▓╗▀_ŅAŲ┌Ż¼▒╗╝─ėĶ║±═¹Ą─╔Ž╩ąėŗäØę▓▒╗öRų├ĪŻ

║ą±RŻ¼╝▒ąĶꬹ┬Ą─ų¦³cĪŻė┌╩ŪŻ¼▒ķįLÜWų▐Ą─║ŅęŃŻ¼ĮY║Žć°ā╚Ą─┤¾ä▌Ż¼šęĄĮ┴╦š█┐█╗»▀@éĆ┤¾ų„Ņ}ĪŻ2023─Ļ8į┬Ż¼║ą±R┬╩Ž╚Ž“╔Į─Ę░lŲ┴╦Ī░ą¹æĪ▒Ż¼Ī░ęŲ╔ĮārĪ▒ķ_┤“Ż¼│§ćL╠Ņ^Ż╗2023─Ļ10į┬13╚šŻ¼║ą±Rą¹▓╝╚½├µåóäė╣®æ¬µ£š{ā×ĒŚ─┐Ż¼║ą±R§r╔·ŠĆŽ┬ķTĄĻĄ─5000ČÓ┐Ņ╔╠ŲĘārĖ±Ž┬š{Ż¼▓óį┌ķTĄĻįOų├┴╦Ī░ŠĆŽ┬īŻŽĒārĪ▒īŻģ^Ż╗2023─Ļ11į┬22╚šŻ¼į┌║ą±R2023ą┬┴Ń╣®┤¾Ģ■╔ŽŻ¼║ą±Rą¹▓╝▀M╚ļ2.0Ģr┤·Ż¼╚½├µķ_åóš█┐█╗»ūāĖ’Ż¼░č│╔▒Šū÷Ž┬üĒĪó░čārĖ±ū÷Ž┬üĒĪŻ

═¼ĢrŻ¼┤╦Ū░▒╗╝─ėĶ║±═¹Ą─Ģ■åTĄĻ─Ż╩ĮĻ®╚╗Č°ų╣Ż¼2023─Ļ12į┬Ż¼║ą±R═Żų╣ķ_═©ą┬Ą─ĖČ┘MĢ■åTŻ¼╬┤ĄĮŲ┌Ą─ĖČ┘MĢ■åT╚į┐╔ęįš²│Ż═©▀^║ą±RApp└m┘MŻ¼ęčĄĮŲ┌Ą─Ģ■åT╚ń╣¹└m┘MŻ¼ąĶꬥĮ▒ŠĄžĄ─XĢ■åTĄĻŠĆŽ┬▐k└ĒĪŻ

ļSų°š█┐█╗»Ą─═Ų▀MŻ¼║ą±R│÷¼F┴╦ę╗ą®É║╗»’LįuŻ¼▓Ķ’ŗŽ¹┘MŲĘ┼ŲChabiubiuäō╩╝╚╦═§ėĻļ³ęįĪČę╗╬╗┼«ąįą┬Ž¹┘MäōśIš▀Ą─ŲDļyŪ¾╔·ĪĘĄ─═Ų╬─ūį░ūŻ¼Įęķ_ŲĘ┼Ų┼c║ą±Rų«ķgĄ─├¼Č▄Ż¼═§ąĪ¹uĪó±R┴±ŽŃĄ╚ČÓ╝ęŲĘ┼Ųę▓é„│÷┼c║ą±RĄ─╝m╝ŖĪŻ

Ą½ę╗Ūą▓ó╬┤ūĶų╣║ą±RĄ──_▓ĮŻ¼×ķ┴╦īŹ¼FęÄäØŻ¼┤¾┴┐┘Nų°║ą±Rś╦║ץ─ūįĀI«aŲĘķ_╩╝╔Ž╝▄Ż¼ārĖ±┤_īŹĮĄ┴╦Ž┬üĒŻ¼Ą½ģsūī▓╗╔┘Ž¹┘Mš▀ĖąĄĮ▓╗ØMĪŻŽÓī”▀^╚źĄ─ą┬┴Ń╩█Ż¼š█┐█╗»▐Dą═┐╔ęįšf╩ŪÆüŚē┴╦┤╦Ū░Ž¹┘Mą─ųąĄ─Ī░║ą±RĪ▒ą─ųŪŻ¼┐╔▀xō±«aŲĘ£p╔┘ĪóŠĆ╔ŽŠĆŽ┬▓╗═¼ārĪó├Ō▀\┘MķTÖæ╠ß╔²ĪóĘ■äšūā▓ŅĄ╚ę╗ŽĄ┴ąūā╗»Ż¼╝ė╦┘┴╦Ī░║ąĘ█Ī▒Ą─┴„╩¦Ż╗2023─ĻŽ┬░ļ─ĻęįüĒŻ¼į┌ąĪ╝tĢ°Īó╬ó▓®Ą╚╔ńĮ╗ŲĮ┼_╔ŽŻ¼ė├æ¶ī”║ą±R«aŲĘ┘|┴┐Ž┬ĮĄĪóŲĘ┐ž╣▄└Ē▓╗ć└Ą─═┬▓█┬ĢųØuūāČÓĪŻ

▀M╚ļ2024─ĻŻ¼║ą±R└^└mĄŪ╔Ž¤ß╦čŻ║

ó┘2024─Ļ2į┬18╚šŲŻ¼║ą±Rį┌▒▒Š®Ż¼─ŽŠ®Ż¼ķL╔│╚²Ąž▀Mąą┴╦╚½ŲĘŅÉārĖ±Ž┬š{Ż¼ŠĆ╔ŽŠĆŽ┬═¼ārŻ¼ĮĄĘ∙ūŅĖ▀▀_ĄĮ20%Ż╗┼c┤╦═¼ĢrŻ¼╚²ĄžĄ─├Ō▀\┘MķTÖæš{š¹ų┴99į¬Ż╗

ó┌3į┬6╚šŻ¼Ī░║ą±R▒╗ŲžŪÕžøĻPĄĻĪ▒ĄŪ╔Ž¤ß╦čĪŻī”┤╦Ż¼║ą±R╗žæ¬ĘQų╗╩Ūš²│Ż╬▓▓┐ķTĄĻ╠ŁōQŻ¼▓óĘQĮ±─ĻėŗäØą┬ķ_70╝ęķTĄĻĪŻ

ó█3į┬7╚šŻ¼ūį├Į¾w▓®ų„B╠½Ųž╣Ō┴╦║ą±RxĢ■åTĄĻ│÷╩█╠m▐ó▌╝╝ā╠ū║ą╝┘žøŻ╗Ī░║ą±R╩█┘u╝┘╠m▐óūīŅÖ┐═║×▒Ż├▄ģfūhĪ▒Ą─įÆŅ}ĄŪ╔Ž╬ó▓®¤ß╦čĪŻ

│²┴╦╣®æ¬╔╠║═Ž¹┘Mš▀Ż¼åT╣żéāę▓į┌Ī░╣▓ŽĒĪ▒Ļć═┤║═╗ņüyĪŻō■├Į¾wł¾Ą└Ż¼ČÓéĆ│Ū╩ąĄ─║ą±RķTĄĻåT╣ż▒¼┴ŽĘQėŗ╝■╣ż┘YŽ┬š{Īó╣żū„ā╚╚▌╝ėųžŻ¼▓╗╔┘åT╣ż═Ė┬Č├µ┼R╚ĪŽ¹╬ÕļUę╗ĮĪóš²╩ĮåT╣ż▒╗ę¬Ū¾▐D×ķĄ┌╚²ĘĮåT╣żĄ╚└¦Š│ĪŻ

▀@╝ęą┬┴Ń╩█Ą─┤·▒ĒŻ¼š²Å─▀^╚źĄ─┴┴³cŽ“▓█³c▐DūāŻ¼ę╗ĢrķgŻ¼║ą±Rį§├┤┴╦Īó║ą±R▓╗ąą┴╦Īó║ą±Ræ¬įōį§├┤▐kĪó║ą±Rīó▒╗│÷╩█Ą╚ų„Ņ}╬─š┬┬■╠ņ’wŻ¼Č°╣▓═¼Ą─ųĖŽ“Ż¼Č╝╩Ū▀@╝ęą┬┴Ń╩█Ų¾śIŻ¼╦Ų║§╩¦╚ź┴╦ŲĘ┘|┴”Ż¼ę▓╩¦╚ź┴╦Ųõą┬┴Ń╩█Ą─░±śė┴”Ż¼╝┤▒Ń║ą±Ręč╚╗į┌š█┐█ĄĻśIæBĄ─▐Dą═╠Į╦„╔Ž╚ĪĄ├ę╗ą®▀Mš╣ĪŻ

ū„×ķ│¼╩ąą┬┴Ń╩█Ą─ā╔éĆ├„ąŪśė▒ŠŻ¼║ą±R║═┤¾ØÖ░lĄ─▄ē█EŻ¼Č╝▓╗╝sČ°═¼Ą─šč╩Šų°ę╗éĆ¼FīŹŻ¼ęŲäė╗ź┬ōŠWĄ─╝╝ągĖ’├³Ż¼▓óø]ėą═©Üóę╗ŪąĄ─ą¦─▄Ż¼ŠĆ╔ŽĄ─Ė’├³▓óĘŪŽļŽ¾ųąĄ──Ū├┤║åå╬Ż¼Ų¾śIšµš²Ą─ā׹ѯ¼▀Ć▒žĒÜüĒūįė┌ūųžęÄ┬╔Īó▀mæ¬ą¦┬╩Ą─ėąą“ĮøĀIĪŻ

04

░ó└’Ą─ļx╔ß

ū„×ķ║ą±R║═┤¾ØÖ░l▒│║¾Ą─┤¾śõŻ¼░ó└’Į³─ĻĄ─╚šūėę▓▓ó▓╗║├▀^Ż¼Įžų┴3į┬31╚šĄ─2023žö─ĻŻ¼░ó└’░═░═ĀI╩š×ķ8686.87ā|į¬(╝s║Ž1264.91ā|├└į¬)Ż¼═¼▒╚į÷ķL2%Ż╗▓╗░┤├└ć°═©ė├Ģ■ėŗ£╩ät(Non-GAAP)ėŗ╦ŃŻ¼ā¶└¹ØÖ×ķ1413.79ā|į¬(╝s║Ž205.86ā|├└į¬)Ż¼═¼▒╚į÷ķL4%Ż╗2023─Ļ12į┬Ż¼░ó└’╩ąųĄ▒╗Ų┤ČÓČÓ│¼įĮŻ¼±RįŲČ╝╚╠▓╗ūĪį┌░ó└’ā╚ŠW░lčįĪŻūāĖ’Ż¼ä▌į┌▒žąąŻĪ

2023─Ļ3į┬Ż¼Ģr╚╬░ó└’╝»łFČŁ╩┬Šųų„Ž»╝µCEOÅłė┬░l▓╝╚½åTą┼Ż¼ą¹▓╝åóäėĪ░1+6+NĪ▒ĮM┐ŚūāĖ’Ż╗┴∙┤¾BG¬Ü┴óŻ¼ī”Ė„ūįĄ─ĮøĀIĮY╣¹║═║ŽęÄąįžōž¤Ż╗2023─Ļ6į┬Ż¼±RįŲī”░ó└’╠ß│÷┴╦Ī░╗žÜw╠įīÜĪó╗žÜwė├æ¶Īó╗žÜw╗ź┬ōŠWĪ▒Ą─┐┌╠¢Ż¼▀@ę╗ŪąŻ¼│╔×ķ░ó└’ūāĖ’Ą─ųĖī¦ĘĮŽ“ĪŻ

Š█Į╣║╦ą─śI䚯¼ūĘ╝ė═Č╚ļŻ¼Ī░╩ūę¬╚╬äš╩Ūųžš±ļŖūė╔╠äš║═įŲėŗ╦Ńā╔┤¾║╦ą─śI䚥─į÷ķLĪ▒Ż╗ĘŪ║╦ą─śI䚯¼▀Mąąš¹║Ž╗“═╦│÷ĪŻ░ó└’š²į┌ōĒ▒¦Ī░öÓ╔ßļxĪ▒Ż¼Č°─ŪéĆĪ░1+6+NĪ▒ųąĄ─NŻ¼┐╔─▄Ģ■╚½▓┐į┌ĘŪ║╦ą─śIäšųąĪŻ

2024─Ļ2į┬7╚šŻ¼į┌░ó└’2024žö─ĻĄ┌╚²╝ŠČ╚žöł¾Ģ■(2023─Ļ12į┬╝ŠČ╚Ģ■)Ż¼▓╠│ńą┼▒Ē╩ŠŻ¼░ó└’Ą─┘Y«ažōé∙▒Ē╔Žę└╚╗ėąę╗ą®é„ĮyĄ─īŹ¾w┴Ń╩█śI䚯¼╦³éā▓╗╩Ū║╦ą─Š█Į╣śI䚯¼═╦│÷╩Ū║Ž└ĒĄ─Ż¼Č°2024žö─ĻĄ─Ū░9éĆį┬ĢrķgŻ¼░ó└’ęčĮø═Ļ│╔┴╦17ā|├└į¬ĘŪ║╦ą─┘Y«aĄ─═╦│÷Ż¼░³└©│÷╩█ąĪ∙iŲ¹▄ć╣╔Ę▌Īó£p│ų┐ņ╣Ę┤“▄ćĪó═╦│÷Ė³ČÓ╣½╦ŠĄ╚Ż¼╚ń░ó└’ŠWĮjį°īó│ųėąĄ─Ęų▒Ŗé„├ĮĪóŪ¦ĘĮ┐Ų╝╝ĪóŠė╚╗ų«╝ęĄ╚ČÓ╝ę╣½╦Š╣╔Ę▌▐D╚ļ║╝ų▌׫į┬Ą╚ĪŻ

┤╦║¾Ż¼š¹║ŽĄ─äėū„į┌└^└m═ŲąąŻ║

2į┬26╚šŻ¼░ó└’é„│÷┴╦╠į╠ž╝┤īóĻPķ]Ż¼ŲĮ┼_╔ŽĄ─╔╠╝ę║═╔╠ŲĘČ╝╝┤īó▀w╗ž╠įīÜĄ─Ž¹ŽóŻ¼╠į╠ņ╝»łFļm╚╗╗žæ¬Ż¼Ī░╠į╠ž└^└m░lš╣Ż¼═¼Ģrį÷╝ė╩ų╠įĄ─╚½┴┐╣®ĮoüĒĘ■äš╠į╠žįŁėą╩ął÷ė├æ¶Ī▒Ż¼Ą½╠š╠žūŅĮK▓ó╚ļ╠įīÜÄū║§│╔×ķČ©ŠųĪŻśIĮńįuārŻ¼Ę┼Śē╠į╠žAPP▓╗╩Ū▓╗ū÷Ą═ārŻ¼Č°╩Ūę¬╚½┴”ęįĖ░Īó╝»ųąŠ½┴”ū÷Ą═ārŻ¼ęį▒▄├Ō┘Yį┤ųžÅ═└╦┘M┼cĘų╔óĪŻ

3į┬15╚šŻ¼ĪČ┬ō╔╠ŠWĪĘ½@ŽżŻ¼░ó└’┴Ń╩█═©ŲĮ┼_śIäšīóš²╩ĮĻP═ŻĪŻėąŽ¹ŽóĘQŻ¼ę“śIäšš{š¹Ż¼4į┬│§ū¾ėęŻ¼░ó└’┴Ń╩█═©ŲĮ┼_śIäšīóĢ║═Ż▀\ĀIĪŻČÓ╬╗░ó└’┴Ń╩█═©ę╗ŠĆåT╣żŽ“ĪČ┬ō╔╠ŠWĪĘūCīŹ┴╦▀@ę╗ą┼ŽóĪŻī”ė┌įōą┼ŽóŻ¼░ó└’╠į╠ņ╝»łF▓ó╬┤╣½ķ_╗žæ¬ĪŻėąĮėĮ³╝»łF╚╦╩┐ĘQŻ¼▀@ų╗╩ŪśIäšš{š¹▓óĘŪÅžĄūĻP═ŻŻ¼ę▓ø]ėą║═1688║Ž▓óŻ¼Č°Ūę▒ŠüĒ┴Ń╩█═©ę▓į┌╠į╠ņ╝»łF└’├µĪŻ

Č°═¼ę╗╠ņŻ¼ųą╝Z╩š┘Å┤¾ØÖ░lĄ─Ž¹Žó▒ķ▓╝ŠWķgĪŻ

┴Ń╩█░ÕēKŻ¼│²┴╦┤¾ØÖ░l║═║ą±RŻ¼░ó└’ŲņŽ┬▀ĆėąŃy╠®Īó╚²ĮŁĪó┬ō╚AĄ╚┴Ń╩█┘Y«aŻ¼▓╗│÷ęŌ═ŌŻ¼▀@ą®┘Y«a┐╔─▄╚½▓┐Ģ■▒╗│÷╩█Ż¼ų╗▓╗▀^╩ŪĢrķgįń═ĒĄ─å¢Ņ}Ż╗Č°╬ęéā▓┬ŽļŻ¼▒Ż└¹Īóųąą┼Īóųą╝ZĪó╚AØÖ▀@śėĄ─┤¾ą═╝»łFŻ¼Ģ■ėąĖ³ČÓĮė╩ųĄ─┐╔─▄ĪŻ

05

ųą╝ZĄ─▀xō±

Č°ī”ė┌╩š┘ÅŻ¼┤╦Ū░ėąą®Ž¹Žóé„│÷Ż¼╚AØÖę▓ģó╝ė┴╦Ėé┘ÅĪŻ

Č°ī”╚AØÖüĒšfŻ¼╝»łF┤¾Ž¹┘M░ÕēKęčĮøėą┴╦╚AØÖ╚f╝ę▀@ę╗│¼╩ąŲĘ┼ŲŻ¼ŲņŽ┬ęčĮøą╬│╔┴╦╚f╝ęMARTĪó╚f╝ęLiFEĪó╚f╝ęCiTYĪóOleĪ»ĪóbltĪóSG╠K╣¹ĪóU┘ÅseletĪóśĘ┘ÅExpress╝░╚f╝ęAPPĄ╚┴Ń╩█ŠžĻćŻ╗┤╦═ŌŻ¼▀Ć░³└©╚AØÖ╚fŽ¾│ŪĪó╚fŽ¾╔·╗Ņ┘Å╬’ųąą─ŲĘ┼ŲŻ╗ī”ė┌┴Ń╩█Ż¼╚AØÖęčĮøėą┴╦ūŃē“Ą─Ū■Ą└║═Įø“ׯ╗Å─śI┐āüĒ┐┤Ż¼╚AØÖ╚f╝ęŲņŽ┬ŲĘ┼ŲśI┐ā▓ó▓╗═╗│÷Ż¼╩š┘Å▒Ē¼FĖ³╝ėā׫ɥ─┤¾ØÖ░lŻ¼╚AØÖĄ─▀\ĀIę▓║▄ėąē║┴”Ż¼╦∙ęįŽÓī”ųą╝ZŻ¼╚AØÖŽÓī”Ģ■╔┘ę╗ą®Ų╚Ūą║═łįČ©ĪŻĘ╗ķgé„│÷Ą─Ž¹ŽóŻ¼▓╗┼┼│²ļpĘĮį°ĮøĮėė|▀^ĪŻ

ī”ųą╝Z╝»łFüĒšfŻ¼ū„×ķųąčļų▒ī┘┤¾ą═ć°ėąŲ¾śIĪóųąć°▐r╝ZąąśIŅI▄Ŗš▀Īó╚½Ū“▓╝Šų║═╚½«aśIµ£Ą─ć°ļH╗»┤¾╝Z╔╠Ż¼┘YĮīŹ┴”ĘŪ│Żą█║±Ż¼ŽÓī”2017─Ļ░ó└’╩š┘Å┤¾ØÖ░l224ā|Ė█Ä┼(╝s28.8ā|├└į¬)Ż¼░³└©6─ĻĢrķg└’Į³400ā|╚╦├±Ä┼Ą─═Č╚ļŻ¼╚ńĮ±100ā|į¬Ą─│÷āræ¬įō╩ŪąĪ▓╦ę╗Ą·Ż¼▓óŪęę▓Ę¹║Žć°╝ęĘĆČ©▐rśI╝░├±╔·╣®ąĶĄ─æ┬įĪŻ─┐Ū░Ż¼ųą╝ZŲņŽ┬ėą15╝ęŲ¾śIŻ¼╚ń├╔┼ŻĪó├Ņ┐╔╦{ČÓĪóķL│ŪŲŽ╠čŠŲĪóŠŲ╣ĒŠŲĄ╚ų¬├¹ŲĘ┼ŲŻ╗ųą╝Zį┌Ąž«aĪóį┌«aŲĘĪóį┌░³čb╔ŽČ╝ėąĘŪ│ŻÅŖ┤¾Ą─īŹ┴”Ż¼Č°Ū■Ą└ĮKČ╦ŽÓī”╚§ä▌ĪŻ

ĮĶų·╩š┘Å┤¾ØÖ░lŻ¼ųą╝ZŠ▀ėąĖ³ÅŖĄ─ÖCĢ■š¹║Ž╔ŽŽ┬ė╬«aśIµ£ŚlŻ¼Å─Č°░č¼Fį┌ūŅ▒Ī╚§Ą─Ū■Ą└Łh╣Øča╔ŽŻ╗æ¬įō╩ŪĘŪ│Ż└ĒŽļĄ─▀xō±ĪŻ

Č°š²╩ĮĄ─ĮY╣¹Ż¼╬ęéāų╗─▄Ą╚ļpĘĮš²╩Į╣½▓╝Ż¼ę▓įS▀ĆėąŲõ╦¹┐╔─▄ĪŻ

06

║¾└mĄ─▓┬Žļ

Į±╠ņŻ¼ī”░ó└’üĒšfŻ¼ųĄĄ├ĻPūóĄ─ėą╚²éĆĘĮ├µŻ¼ę╗╩ŪĘŪ║╦ą─śIäšųą┘u▓╗┘uĪó┘u╩▓├┤Ą─ŽÓĻPå¢Ņ}Ż╗Č■╩Ū╝ė┤¾═Č╚ļŻ¼ųžš±╠į╠ņ║═│ų└m▒Ż│ųī”įŲėŗ╦ŃųžęĢĄ─äėū„Ż╗╚²╩Ūäōą┬śIäš╝░║Ż═ŌĄ─▒Ē¼FĪŻī”ė┌╠į╠ņĮ±║¾Ą─░lš╣Ż¼░ó└’ų╗╩Ūį┌žöł¾ųą▒Ē╩ŠŻ¼š²╠Äė┌ųžš±╠į╠ņ╝»łFĄ─▀^│╠ųąŻ¼▓ó×ķ╬┤üĒį÷ķLū÷║├£╩éõĪŻ▀@ę╗ųžš±Ą─▀^│╠Ż¼ę╗Č©Ģ■ą┬┬ä▓╗öÓĪŻ

į┌░ó└’Ą─1+6+NśIäš░µłDųąŻ¼Ī░6Ī▒▀Ćėą║Ż┴┐Ą─śI䚯¼įŲųŪ─▄╝»łFĪó╠įīÜ╠ņžł╔╠śI╝»łFĪó▒ŠĄž╔·╗Ņ╝»łFĪó▓╦°B╝»łFĪóć°ļHöĄūų╔╠śI╝»łFĪó┤¾╬─Ŗ╩╝»łFŻ¼ė├Į±╠ņĄ─æ┬į│▀Č╚Ż¼ėąą®ę▓ūāĄ─ąĶ꬚Õū├Ż╗Č°ŲõųąĄ─N░³└©║ą±RĪóŲĮŅ^ĖńĪó░ó└’ĮĪ┐ĄĪó┤¾ØÖ░lĪóŃy╠®ĪóĻ▓č“Ą╚Ż¼Č╝į┌š¹║ŽĄ─┐╔─▄Ż¼ī”▀@ą®śIäšå╬╬╗üĒšfŻ¼äė╩Äį┘╦∙ļy├ŌŻ¼ę╗ė|░lŠ═╩Ū┤¾ą┬┬äĪŻ

«öŲ¾śI▀M╚ļ╩¦╦┘³cŻ¼į┘▀M╚ļ╔Ž╔²═©Ą└╩┬īŹ╔ŽĘŪ│Ż└¦ļyĪŻį┌Ą═ārĪóįŲśIäš─╦ų┴│÷║ŻśIäšųąŻ¼Ų┤ČÓČÓČ╝╩Ū░ó└’└@▓╗ķ_Ą─ī”╩ųŻ¼╚ń║╬Ė─ūāė├æ¶Ą─ą─ųŪŻ¼╚ń║╬╠ß╔²╠žäe╩ŪĮM┐Ś╗∙ę“ųąĄ─ŽĄĮyšJų¬Ż¼░ó└’æ¬įō▀ĆąĶę¬Ė³ČÓ┼¼┴”ĪŻ

Č°ī”╠Äė┌ą²£uųąĄ─┤¾ØÖ░lĪó║ą±RĪóŃy╠®▀@śėĄ─ŠĆŽ┬┴Ń╩█Ų¾śIüĒšfŻ¼äė╩Äį┘╦∙ļy├ŌĪŻŲ¾śIęūų„Īó▓├åTūŅ╚▌ęūōpé¹łFĻĀ╩┐ÜŌŻ¼──┼┬ų╗╩Ūé„┬äĪŻåT╣ż░▓╚½Ėą╚▒╩¦Ż¼Š═Ģ■ėą║▄┤¾Ą─’LļUī¦ų┬Ų¾śI╝ė╦┘Ž┬╗¼Ż¼Ä¦üĒ║¾└m╠ß╔²Ą─ļyČ╚Ż¼╠žäe╩Ū┤¾ØÖ░lŻ¼į┌┤¾┘uł÷śIæB▒Š╔Ē├µ┼R╠¶æĄ─ŪķørŽ┬Ė³ę¬▀\ĀIŻ╗▀^╚ź▀@├┤ā׹ѥ─┘Y«aŻ¼ųĄĄ├▒ŻūoĪŻ

Č°╬ęéāŲ┌═¹Ą─Ż¼▓╗╣▄╩Ū░ó└’Īó┤¾ØÖ░l▀Ć╩Ūųą╝ZŻ¼Č╝─▄▒M┐ņĄ─Č╚▀^▀@ĘNš╩ÄŻ¼╗žÜwĖ▀┘|┴┐░lš╣Ą─æ┬į═©Ą└╔ŽŻ¼ūī╔╠śIŻ¼ę╗ŪąūāĄ─├└║├ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį