├®┼_▒╗║÷ęĢĄ─╚²éĆį÷ķL³c

üĒį┤/├Ņ═ČAPP

ū„š▀/Eastland

4į┬3╚šŻ¼┘Fų▌├®┼_░l▓╝┴╦2023─Ļł¾ĪŻ

ł¾Ėµ’@╩ŠŻ¼2023─ĻŻ¼╣½╦ŠīŹ¼FĀI╩š1477ā|Ż¼═¼▒╚į÷ķL19%Ż╗Üw─Ėā¶└¹ØÖ747ā|Ż¼═¼▒╚į÷ķL19.2%Ż╗ĮøĀI╗Ņäė¼FĮ┴„ā¶Ņ~666ā|Ż¼═¼▒╚į÷ķL81%ĪŻ─Ļł¾▀Ć╣½▓╝┴╦└¹ØÖĘų┼õŅA░ĖĪ¬Ī¬┼╔░l¼FĮ387.9ā|Ż©├┐10╣╔308.76į¬Ż®Ż¼×ķā¶└¹ØÖĄ─51.9%ĪŻ

─Ļł¾░l▓╝«ö╚šŻ¼├®┼_╣╔ārø_Ė▀╗ž┬õŻ¼╩šė┌1715.11į¬Ż¼āH▌^ķ_▒P╔ŽØq0.72%ĪŻ╩š▒Pārī”æ¬╩ąųĄ2.15╚fā|Ż¼╩ąė»┬╩28.8▒ČĪŻ

├®┼_ņn¹ÉśI┐āįńį┌ęŌ┴Žų«ā╚Ż¼═Č┘Yš▀ŅÖæ]Ą─╩ŪśI┐ā▀ĆėąČÓ╔┘╔Ž╔²┐šķgŻ¼į÷╦┘─▄ʱō╬ŲĮ³30▒ČĄ─╩ąė»┬╩ĪŻ

╩┬īŹ╔ŽŻ¼│²├┐─Ļ┤¾╝s20%Ą─ūį╚╗į÷ķLŻ¼├®┼_▀Ćėą╚²éĆ▒╗║÷ęĢĄ─į÷ķL³cĪŻ

01

Ą┌ę╗╔·ķL³cŻ║├®┼_ŠŲ╗∙ŠŲÄņ┤µ

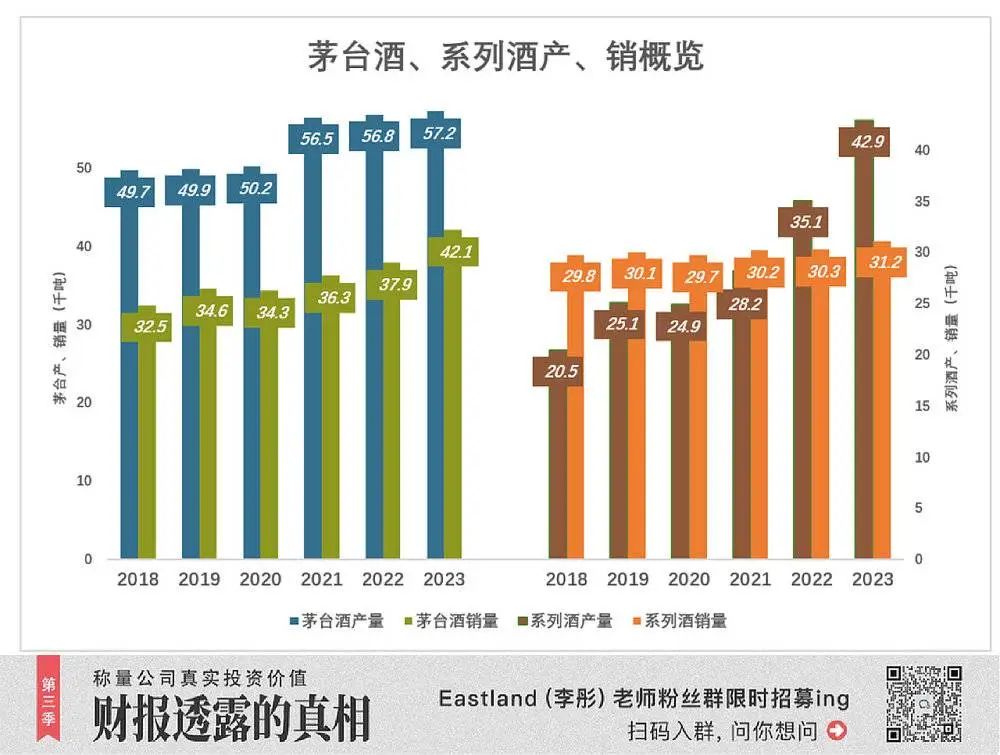

├®┼_ŠŲÅS«aŲĘĘųā╔┤¾ŅÉŻ║├®┼_ŠŲĪóŲõ╦¹ŽĄ┴ąŠŲŻ©├®┼_1935Īó├®┼_═§ūėĪóØhßuĪó┘ć├®Ż®ĪŻ2017─ĻŻ¼├®┼_ÅS╗∙ŠŲ«a┴┐6.4╚f揯¼Ųõųą├®┼_ŠŲ4.3╚fćŹĪóŽĄ┴ąŠŲ2.1╚fćŹĪŻ

┤╦║¾Ż¼├®┼_ŠŲ─Ļ«a┴┐ŪÕ╬·Ąžū▀│÷ā╔éĆąĪ┼_ļAŻ║

2018─ĻĄŪ╔Ž5╚fćŹ▓óÖM▒P╚²─ĻĪóų┴2020─ĻŻ╗

2021─ĻĄŪ╔Ž5.7╚fćŹ▓óÖM▒Pų┴2023─ĻĪŻ

2017─ĻęįüĒŻ¼├®┼_ŠŲ«a┴┐└█ėŗį÷ķL33.6%Ż¼─ĻŠ∙4.9%ĪŻ

2017─ĻŻ¼├®┼_ŠŲõN┴┐═╗ŲŲ6╚f揯¼Ųõųą├®┼_ŠŲĪóŽĄ┴ąŠŲĖ„3╚fćŹĪŻ

┤╦║¾Ż¼├®┼_ŠŲõN┴┐ŲĮ╗¼į÷ķLŻ¼2023─Ļ▀_ĄĮ4.2╚fćŹĪŻ▌^2017─Ļį÷ķL39.4%Ż¼─ĻŠ∙5.7%Ż╗

┤¾╝ę┐╔─▄ūóęŌĄĮŻ¼├®┼_ŠŲõN┴┐’@ų°Ą═ė┌«a┴┐ĪŻ╚ń╣¹ė├▒Š─ĻõN┴┐│²ęį▒Š─Ļ«a┴┐Ż¼ėŗ╦Ń│÷Ą─«aõN┬╩▀hĄ═ė┌═¼ąąĪŻ└²╚ńŻ¼2022─Ļ├®┼_ŠŲõN┴┐×ķ3.79╚f揯¼╗∙ŠŲ«a┴┐5.68╚f揯¼«aõN┬╩×ķ66.7%ĪŻ═¼─ĻŻ¼╬Õ╝Zę║Īó╔Į╬„Ę┌ŠŲĪó×oų▌└ŽĖC«aõN┬╩Ęųäe×ķ97%Īó92%Īó98%ĪŻ

▓╗╩Ū├®┼_ŠŲ┘uĄ├▓╗║├Ż¼Č°╩Ū░┤šš╔·«a╣ż╦ćŻ¼Å─═Č┴ŽĄĮ│÷ÅSų┴╔┘ąĶę¬╬Õ─ĻĪŻ└²╚ń2021─Ļ├®┼_ŠŲ╩█│÷Ą─3.63╚fćŹ│╔ŲĘŻ¼ų„ę¬╩╣ė├2016─Ļ╔·«aĄ─3.93╚fćŹ╗∙ŠŲ╣┤āČŻ¼Ī░┐ń─Ļ«aõN┬╩Ī▒×ķ92%Ż©ūóŻ║┤╦╠Äęį├®┼_ŠŲõN┴┐│²ęį╬Õ─ĻŪ░├®┼_╗∙ŠŲ«a┴┐Ż®ĪŻ

2020─ĻŻ¼├®┼_ŠŲõN┴┐3.4╚f揯¼ŽÓ«öė┌2015─Ļ╗∙ŠŲ«a┴┐Ą─106%ĪŻ│²┴╦▀@ę╗─ĻŻ¼╝┤╩╣ėŗ╦ŃĪ░┐ń─Ļ«aõN┬╩Ī▒Ż¼├®┼_ŠŲ▀Ć╩ŪĄ═ė┌Ųõ╦³░ūŠŲŻ║2021─Ļ92%Īó2022─Ļ88%Īó2023─Ļ85%ĪŻ

ė╔ė┌├®┼_╗∙ŠŲĄ─¬Ü╠žī┘ąįŻ¼Äņ┤µ┴┐┤¾Īó─ĻĘ▌Š├Ż¼ī”╬┤üĒśI┐āĄ─š²├µė░ĒæĘŪ│Ż┤¾ĪŻ

2020─Ļ├®┼_╗∙ŠŲ«a┴┐×ķ5╚f揯¼Ž¹║─3.4╚f揯©ų„ꬫaė┌2015─ĻŻ®Ż¼Äņ┤µ├®┼_╗∙ŠŲė»ėÓ▀_1.6╚fćŹĪŻ

2021─ĻŻ¼├®┼_╗∙ŠŲ«a┴┐×ķ5.65╚f揯¼Ž¹║─3.63╚f揯©ų„ꬫaė┌2016─ĻŻ®Ż¼Äņ┤µ├®┼_╗∙ŠŲė»ėÓ│¼▀^2╚f揯╗

2022─ĻĪó2023─ĻŻ¼Äņ┤µ├®┼_╗∙ŠŲė»ėÓĘųäe×ķ1.9╚fćŹĪó1.5╚fćŹĪŻ

├®┼_łį│ųĪ░┘AūŃĻÉßäĪó▓╗┘uą┬ŠŲĪ▒Ż¼2017─Ļ-2023─ĻŻ¼├®┼_ŠŲ╗∙ŠŲ└█ėŗė»ėÓ11.5╚fćŹĪŻ

├®┼_ŠŲ«a┴┐▓╗į┘╩▄╗∙ŠŲ«a─▄ųŲ╝sĪŻ▓╗Ī░ßīĘ┼Ī▒│╔ŲĘŠŲ│÷žø┴┐Ą─įŁę“╣└ėŗėąā╔ĘĮ├µŻ║ę╗╩ŪŪ■Ą└ūāĖ’▀Ćį┌▀MąąųąŻ╗Č■╩ŪĮøØ·Š░ÜŌČ╚ėą┤²╠ßĖ▀ĪŻ

║├į┌├®┼_╗∙ŠŲ╩Ūā×┘|Äņ┤µŻ¼┤µžø▓╗Ģ■£pųĄŻ¼Ę┤Č°įĮ┤µįĮųĄÕXŻ©ūóŻ║╣┤āČ╦∙ė├╗∙ŠŲĄ─ŠŲ²gįĮķLŻ¼ŠŲĄ─ŲĘ┘|įĮĖ▀Ż¼├®┼_Š½ŲĘŠŲĪó├®┼_15─Ļ╩█ār▀hĖ▀ė┌Ųš═©’w╠ņ├®┼_Ż¼įŁę“╩Ū╩╣ė├Ą─╗∙ŠŲŠŲ²gĖ³ķLŻ®ĪŻ

Įžų┴2023─Ļ─®Ż¼├®┼_Äņ┤µ╗∙ŠŲ┐é┴┐▀_28╚f揯¼Ųõųą├®┼_╗∙ŠŲ│¼▀^26╚fćŹĪŻ└Ēšō╔ŽŻ¼┐╔╣┤āČ’w╠ņ├®┼_5.6ā|Ų┐Ż¼žøųĄ╝s8000ā|Ż©░┤2023─Ļ│÷ÅSārŻ®ĪŻ

│²├┐─Ļ╝s20%Ą─ūį╚╗į÷ķLŻ¼┤²═Ō▓┐Śl╝■│╔╩ņßīĘ┼▓┐ĘųÄņ┤µŻ¼ĀI╩šĪó└¹ØÖīó│÷¼F╠°▄S╩Įį÷ķLĪŻ#Ą┌ę╗éĆ╔·ķL³c#

#02Ą┌Č■╔·ķL³cŻ║ŽĄ┴ąŠŲĪ░ĘŁ╔ĒĪ▒

2017─ĻŻ¼ŽĄ┴ąŠŲ«a┴┐▓╗ĄĮ├®┼_ŠŲĄ─ę╗░ļŻ¼Ą½öU«a╣ØūÓ▒╚├®┼_ŠŲ┐ņĄ├ČÓĪŻÄū║§ę╗─Ļę╗╝ēĪŻ2023─Ļ«a┴┐▀_4.3╚f揯¼▌^2017─Ļį÷ķL105%Ż¼─ĻŠ∙12.7%ĪŻ

ŽĄ┴ąŠŲ─ĻõN┴┐ät┼Ū╗▓į┌3╚fćŹę╗ŠĆĪŻų▒ĄĮ2023─ĻąĪĘ∙Ī░═╗ŲŲĪ▒ų┴3.1╚f揯¼ų„ę¬Üw╣”ė┌Ī░├®┼_1935Ī▒Ą─│╔╣”ĪŻ

2017─Ļ-2021─ĻŻ¼ŽĄ┴ąŠŲ╗∙ŠŲę╗ų▒Ī░╠Ø┐šĪ▒Ż¼┐é┴┐▀_3╚fćŹĪŻ└²╚ń2017─ĻŻ¼ŽĄ┴ąŠŲ╗∙ŠŲ«aĪóõN┴┐Ęųäe×ķ2.1╚fćŹĪó2.9╚f揯¼╠Ø┐š8940揯╗

ļSų°ŽĄ┴ąŠŲ«a─▄öU┤¾Ż¼╠Ø┐šų─Ļ£p╔┘ĪŻ2021─ĻŻ¼ŽĄ┴ąŠŲ«aĪóõN┴┐Ęųäe×ķ2.8╚fćŹ║═3╚f揯¼╠Ø┐š£p╔┘ĄĮ1900ćŹĪŻ

2023─ĻŻ¼ŽĄ┴ąŠŲ«a┴┐▀_4.3╚f揯¼▌^2018─ĻĘŁ┴╦ę╗Ę¼ĪŻõN┴┐×ķ4.2╚f揯©ŽÓ«öė┌2018─Ļ╗∙ŠŲ«a┴┐Ą─152%Ż®Ż¼╗∙ŠŲė»ėÓ▀_1.2╚fćŹĪŻ

ŽĄ┴ąŠŲ╠Ø┐šĄ─3╚fćŹ╗∙ŠŲŻ¼ų╗ėąė├├®┼_ŠŲ╗∙ŠŲčaĪŻė╔ė┌ŲĘ┼Ųø]śõ┴óŲüĒŻ¼ĮøõN╔╠ĘeśOąį▓╗Ė▀Ż¼Ž¹┘Mš▀▓╗█x▄SŻ¼ārĖ±ę▓╔Ž▓╗╚źŻ¼äėė├öĄ╚fćŹīÜ┘FĄ─├®┼_╗∙ŠŲŻ¼īŹī┘┘M┴”▓╗ėæ║├ĪŻ

šš¼Fį┌Ą─┌ģä▌Ż¼ŽĄ┴ąŠŲ╗∙ŠŲ«a┴┐īóĘĆ▓Įį÷ķLĄĮ5╚fćŹęį╔ŽŻ¼ĮŌøQ└¦ö_ČÓ─ĻĄ─«a─▄Ų┐ŅiĪŻ

2023─ĻŻ¼ŽĄ┴ąŠŲĀI╩š206.3ā|ĪŻŲõųąŻ¼Ī░├®┼_1935Ī▒┤¾½@│╔╣”Ż¼ĀI╩š│¼▀^100ā|ĪŻ

ŽĄ┴ąŠŲ╗∙ŠŲ«a─▄ų▓ĮĪ░Š═╬╗Ī▒Ż¼ėųėą┴╦Ī░├®┼_1935Ī▒▀@éĆ²łŅ^Ż¼īó│╔×ķ┘Fų▌├®┼_Ą─Ą┌Č■éĆ└¹ØÖ╔·ķL³cĪŻ

03

Ą┌╚²╔·ķL³cŻ║Ī░╠ßų▒ĮĄ┤·Ī▒

1Ż®Ė±Šų┌ģĘĆ

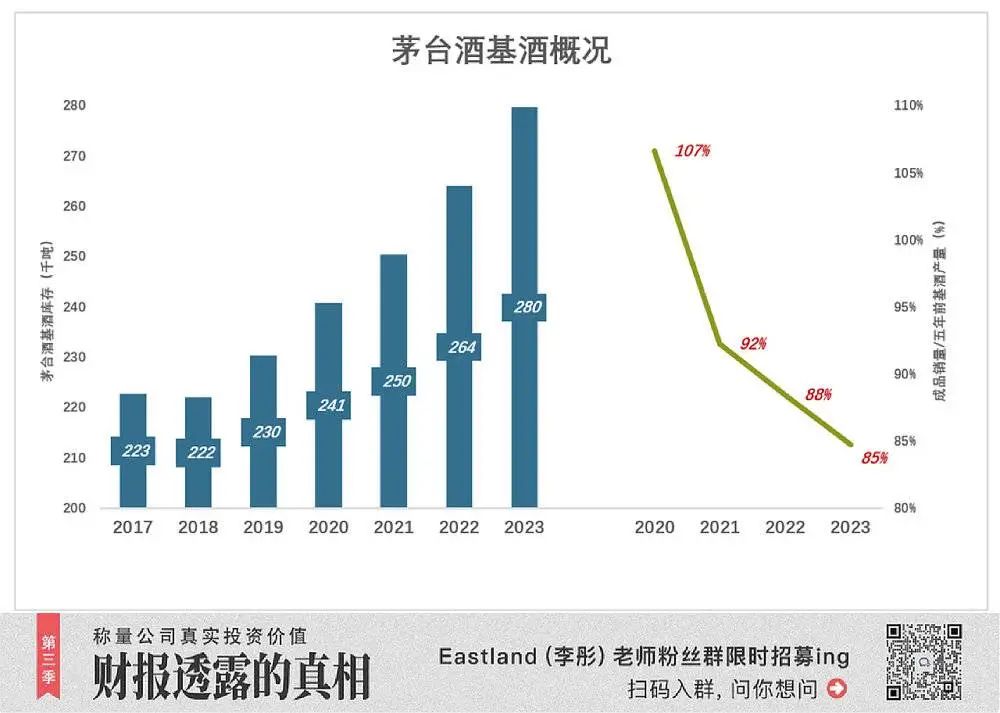

2017─ĻŻ¼ų▒õNĪó┼·░l┤·└ĒŪ■Ą└╩š╚ļĘųäe×ķ6.2ā|Īó51.9ā|Ż¼ų▒õNš╝▒╚āH10.7%Ż╗2018─Ļ╗ž┬õĄĮ5.9%Īó2019─Ļ×ķ8.5%Ż¼Š∙▓╗╝░2017─ĻĪŻĪ░╠ßų▒ĮĄ┤·Ī▒═Ż£■▓╗Ū░ĪŻ

2020─Ļ3į┬Ż¼Ė▀ąl¢|Š═╚╬├®┼_╝»łFČŁ╩┬ķLĪŻQ2ų▒õN╩š╚ļš╝▒╚ų▒ĮėÅ─Q1Ą─7.9%╠ßĖ▀ĄĮ16%Ż¼Q3╗ž┬õĪóQ4į┘Č╚░╬Ė▀Ż¼Ę┤Å═Ī░└ŁõÅĪ▒Ż¼╚½─Ļų▒õN╩š╚ļš╝▒╚▀Ć╩Ū▀_ĄĮ14%ĪŻ

2021─Ļ9į┬Ż¼ČĪą█▄Ŗū▀±R╔Ž╚╬Ż¼Q3┼·░l┤·└Ē╩š╚ļų▒ĮĄ79ā|Ż¼═¼▒╚£p╔┘39.6%Ż¼Č°ų▒õN╩š╚ļ═¼▒╚į÷ķL58.1%ų┴52ā|ĪŻ2022─ĻQ2Ż¼ų▒õNš╝▒╚═╗ŲŲ40%Ż¼2022─ĻQ4▀_ĄĮ48%ĪŻ

2022─ĻŻ¼ų▒õN╩š╚ļš╝▒╚ĘĆĘĆĄžš╝į┌40%ęį╔ŽŻ¼Q4▀_ĄĮ47%ĪŻ

┐┤śėūėŻ¼ų▒õNĪó┼·░lĪ░äØĮŁČ°ų╬Ī▒╩ŪČĪą█▄Ŗ¼FļAČ╬ŽļꬊS│ųĄ─Ė±ŠųĪŻ

¤ošōĖ▀ąl¢|Īó▀Ć╩ŪČĪą█▄ŖŻ¼į┌═Ų▀MĪ░╠ßų▒ĮĄ┤·Ī▒ĢrČ╝ø]ėąäė┤·└Ē╔╠Ą─Ą░ĖŌŻ¼ų╗╩Ū░čį÷┴┐▒M┐╔─▄Ęų┼õĮoų▒õNŪ■Ą└ĪŻ

ģóšš2019─ĻŻ¼2023─Ļų▒õNŪ■Ą└╩š╚ļį÷ķL827.5%Ż¼┼·░l┤·└ĒŪ■Ą└╩š╚ļę▓į÷ķL┴╦2.4%ĪŻ

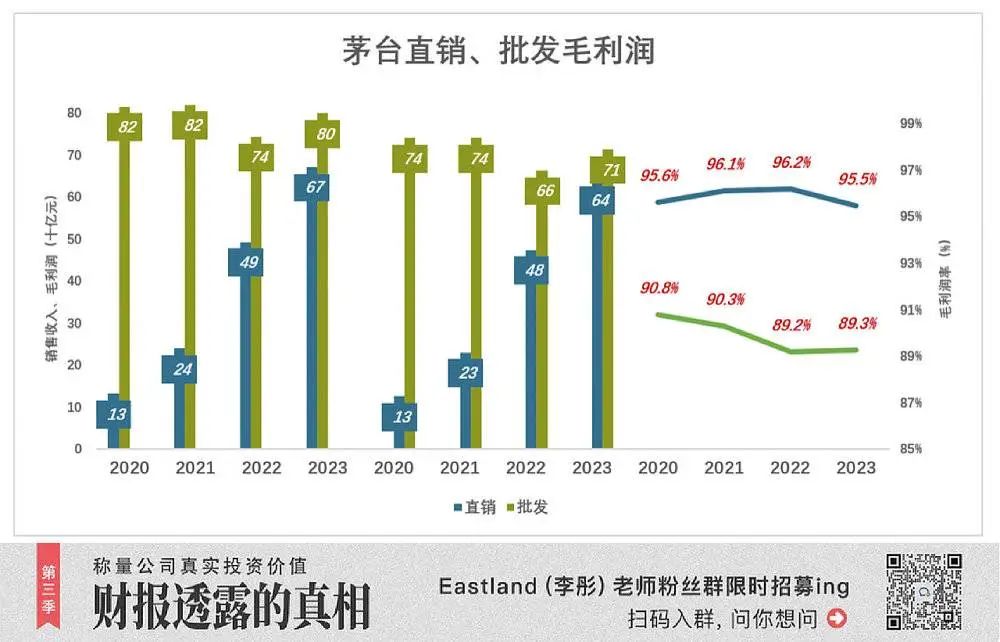

2Ż®ų▒õN├½└¹ØÖš╝▒╚Į³░ļ

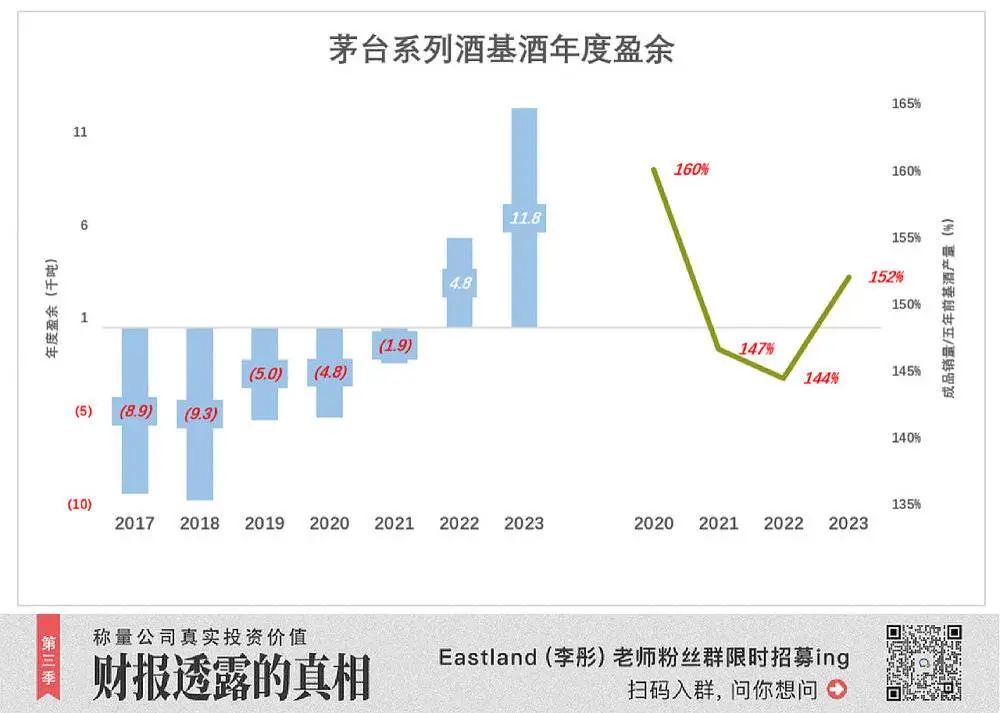

2020─ĻŻ¼├®┼_ķ_╩╝┼¹┬Čų▒õN╩š╚ļĪó│╔▒ŠĪŻįōžö─Ļų▒õNĪó┼·░l├½└¹ØÖĘųäe×ķ127ā|Īó741ā|Ż¼ų▒õNžĢ½IĄ─├½└¹ØÖŽÓ«öė┌┼·░lĄ─17.1%Ż¼ų▒õN├½└¹ØÖ┬╩▒╚┼·░lĖ▀4.8éĆ░┘Ęų³cĪŻ

2021─ĻŻ¼ų▒õN├½└¹ØÖ╠ßĖ▀ĄĮ241ā|ĪóŽÓ«öė┌┼·░lĄ─31.2%Ż¼ų▒õN├½└¹ØÖ┬╩▒╚┼·░lĖ▀5.8éĆ░┘Ęų³cĪŻ

2022─ĻŻ¼ų▒õNĪó┼·░l├½└¹ØÖĘųäe×ķ475ā|Īó664ā|Ż¼ų▒õNžĢ½IĄ─├½└¹ØÖŽÓ«öė┌┼·░lĄ─71.6%Ż¼ų▒õN├½└¹ØÖ┬╩▒╚┼·░lĖ▀7éĆ░┘Ęų³cĪŻ

2023─ĻŻ¼ų▒õNĪó┼·░l├½└¹ØÖĘųäe×ķ642ā|Īó714ā|Ż¼ų▒õNžĢ½IĄ─├½└¹ØÖŽÓ«öė┌┼·░lĄ─89.9%Ż¼ų▒õN├½└¹ØÖ┬╩▒╚┼·░lĖ▀6.2éĆ░┘Ęų³cĪŻ

2020─ĻŻ¼ų▒õN├½└¹ØÖāHš╝ų„ĀIśIäš├½└¹ØÖ┬╩Ą─14%Ż¼2021─Ļ│¼▀^22%Ż¼2022─ĻĮėĮ³40%Ż¼2023─Ļ▀_ĄĮ45.7%Ż¼2024─Ļ┤¾Ė┼┬╩│¼▀^50%ĪŻ#Ą┌╚²éĆ└¹ØÖ╔·ķL³c#

04

╔Žš{│÷ÅSārī”śI┐āø]ė░ĒæŻĪ

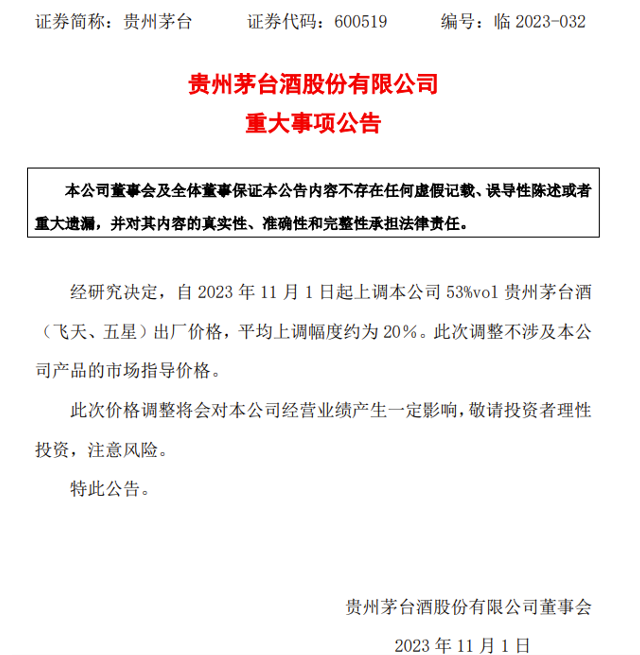

├┐▀^ę╗Č╬ĢrķgŠ═Ģ■│÷¼FĪ░├®┼_ØqārĪ░Ą─é„┬äĪŻ2023─Ļ11į┬Ż¼├®┼_ĮKė┌╣┘ą¹Ī¬Ī¬│÷ÅSār╔Žš{20%ŻĪ

ą¹▓╝╔ŽØq«öį┬Ż¼├®┼_╣╔ārĖ▀ķ_Ą═ū▀Ż¼╚½į┬ØqĘ∙āH6.35%Ż¼╩šė┌1771.13į¬ĪŻ2024─Ļ3į┬29╚šŻ¼├®┼_╩šė┌1702į¬ĪŻ╦Ų║§═Č┘Yš▀┐┤│÷Øqārī”├®┼_śI┐āø]ėąīŹ┘|ė░ĒæŻĪ

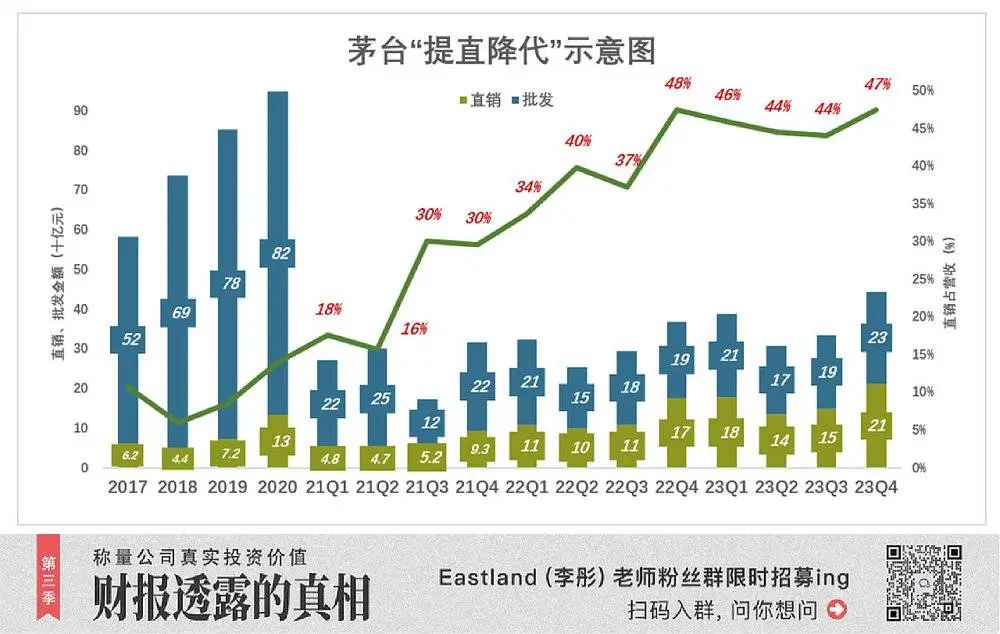

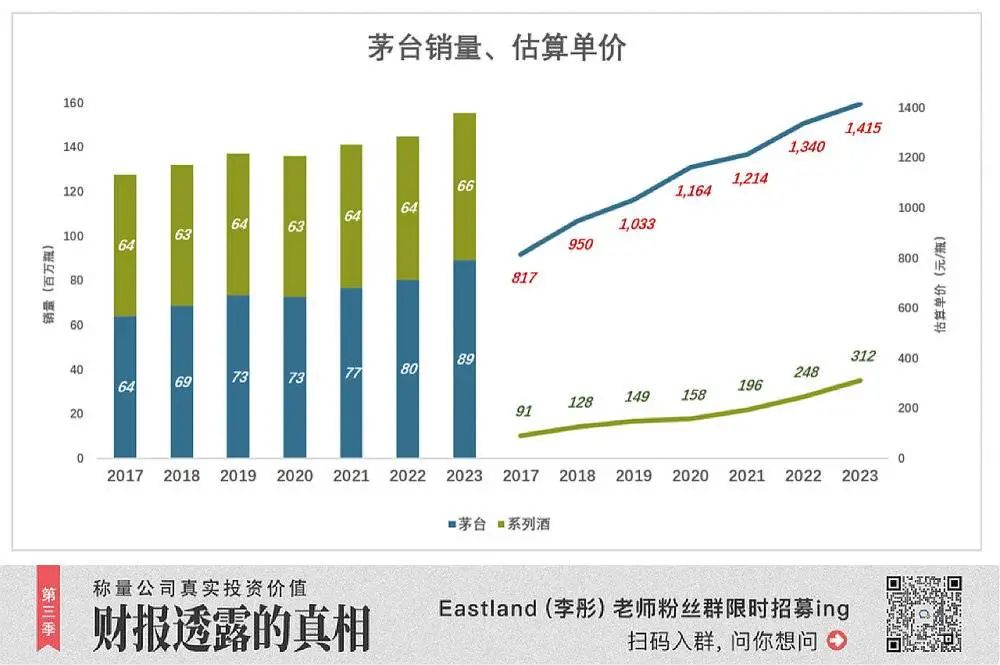

2017─ĻŻ¼├®┼_õN┴┐═╗ŲŲ6╚f揯¼Ųõųą├®┼_ŠŲĪóŽĄ┴ąŠŲĖ„3╚fćŹĪŻ╝┘╚ń╚½▓┐š█╦Ń×ķ53Č╚Īó500mlĄ─ś╦£╩Ų┐ą═Ż©├┐ćŹ2124Ų┐Īó354╝■Ż®Ż¼├®┼_ŠŲĪóŽĄ┴ąŠŲ2017─ĻõN┴┐Š∙×ķ6400╚fŲ┐ĪŻ│÷ÅSārĘųäe×ķ817į¬Īó91į¬ĪŻ

2018─ĻŻ¼53Č╚’w╠ņŻ©500mlŻ®│÷ÅSār╔Žš{ĄĮ969į¬ĪŻ▀@ę╗─ĻŻ¼├®┼_ŠŲĪóŽĄ┴ąŠŲ│÷ÅSŠ∙ārĘųäe×ķ950į¬Īó128į¬ĪŻ

┤╦║¾╬Õ─ĻŻ¼├®┼_ø]ėą╔Žš{│÷ÅSārŻ¼Ą½īŹļH│÷ÅSārę╗ų▒į┌ØqŻ║2020─Ļ1164į¬Ż¼2021─Ļ1214į¬Ż¼2022─Ļ1340į¬ĪŻ

2023─Ļ10į┬Ż¼├®┼_īó│÷ÅSār╔Žš{20%Ż¼š²║├╩Ū╚²─ĻŪ░Ż©2020─ĻŻ®Ą─īŹļH│÷ÅSārŻ©ČĪą█▄Ŗ2021─Ļ9į┬╔Ž╚╬Ż®ĪŻ

├®┼_╠ßār20%Ė∙▒Š╩ŪŽ╚öž║¾ūÓĪ¬Ī¬2020─ĻĪ░öžĪ▒Īó2023─ĻĪ░ūÓĪ▒ĪŻ┼c╔Ž╬─Ęų╬÷Ą─╚²éĆį÷ķL³cŽÓ▒╚Ż¼╔Žš{│÷ÅSārī”śI┐āø]ėąė░ĒæĪŻ

*ęį╔ŽĘų╬÷āH╣®ģó┐╝Ż¼▓╗śŗ│╔╚╬║╬═Č┘YĮ©ūh

░l▒Ēįušō

ĄŪõø | ūóāį